Налог на имущество

Ставки налога на имущество физических лиц с каждым годом растут. И составляют от 0,6 до 2 % от кадастровой стоимости объекта коммерческой недвижимости. В зависимости от типа помещения, региона страны и города.

Также кадастровая палата регулярно пересматривает кадастровую стоимость объектов в сторону увеличения. Иногда кадастровая стоимость получается выше рыночной в полтора – два раза.

Высокие налоги на имущество снижают показатели окупаемости и доходности коммерческой недвижимости на 1 – 2 процентных пункта.

Льготы или как не платить налог на имущество

Есть способ абсолютно законно уйти от уплаты налога на коммерческую недвижимость. В соответствии с пунктом от уплаты налога на имущество освобождаются индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения и использующие это имущество в своих предпринимательских целях.

Иными словами, если вы ИП и платите 6% с дохода от сдачи объекта в аренду (а это оптимальный вариант уплаты налогов в арендном бизнесе), вы освобождаетесь от уплаты налога на имущество. Для применения льготы достаточно написать и передать в налоговую инспекцию по месту нахождения объекта недвижимости соответствующее заявление.

Заявление пишется в свободной форме. Пример текста:

Важно! Получить льготу не получится на объект недвижимости, который находится в перечне объектов, расчет налога по которым производится только на основании кадастровой стоимости. В соответствии с , такой перечень определяется региональными органами власти

В него включают торговые и бизнес-центры, многофункциональные комплексы, отдельно стоящие торговые и офисные здания, а также объекты коммерческой недвижимости в некоторых многоквартирных домах

В соответствии с , такой перечень определяется региональными органами власти. В него включают торговые и бизнес-центры, многофункциональные комплексы, отдельно стоящие торговые и офисные здания, а также объекты коммерческой недвижимости в некоторых многоквартирных домах.

Если с отдельно стоящими торговыми и офисными зданиями относительно все понятно, то по каким критерия в список попадают объекты коммерческой недвижимости в МКД я разгадать не смог.

Будем надеяться, что данная льгота будет действовать дальше и с ее помощью инвесторы смогут повысить доходность инвестиций в недвижимость. Но ее могут отменить

Поэтому важно перед покупкой объекта недвижимости проверять его кадастровую стоимость. А также по какой ставке налоговая делает расчет налога на имущество по рассматриваемому объекту

Отменили декларации по налогам на транспорт и землю

С 2021 г. юрлица не подают декларации по транспорту и земле на основании п. 9 ст. 3 Закона от 15.04.2019 г. № 63-ФЗ. Соответственно, уже за 2020 г. эти расчеты направлять в ИФНС не требуется.

ФНС в Письме от 31.10.2019 г. № БС-4-21/22311@ указывает, при каких обстоятельствах налоговики должны будут все равно принимать декларации по налогу на землю или транспорт:

- нужно подать корректировочную декларацию за периоды до 2020 г.;

- нужно подать корректировочную декларацию, если первичный расчет сдан в течение 2020 г. при реорганизации компании.

Также хозяйствующий субъект подает декларацию по земле или транспорту, когда он хочет использовать вычеты за периоды до 2020 г. и за период в течение 2020 г. при ликвидации или реорганизации компании (п. 3 ст. 55 НК РФ).

Важно! Если компания заявляет о льготах за периоды до 2020 г. через подачу заявления, налоговики его не примут

Они предложат субъекту подать декларацию. Об этом указано в Письме ФНС от 12.09.2019 г. № БС-4-21/18359@.

В указанных выше ситуациях компаниям нужно формировать транспортную декларацию по форме, регламентированной Приказом ФНС от 05.12.2016 г. № ММВ-7-21/668@, а земельную декларацию по форме из Приказа ФНС от 10.05.2017 г. № ММВ-7-21/347@.

Другие важные моменты

Как и в 2021 году, пока в законодательство не внесены какие-либо изменения, в текущем налоговом периоде продолжают действовать новшества, исправления и коррективы, вступившие в действие в истекшем году. Есть важные моменты, которые нужно учитывать, рассчитывая налог на имущество физических лиц в 2022 году:

- при вычислениях имеет значение исключительно кадастровая стоимость (узнать ее можно, получив справку в ЕГРН, или несколькими другими, более сложными методами);

- корректирующий коэффициент теперь применяется только 0,6, другой КК (0,8) исключен из обращения;

- ставка налогообложения – 0,1% от налоговой базы (т. е. кадастровой стоимости каждого объекта, находящегося в собственности физического лица);

- налог не платится, если площадь принадлежащей налогоплательщику недвижимости меньше, чем вычет, который полагается гражданам (его можно с января прошлого года применять к долям и комнатам);

- применяется вариабельный вычет – 10 м² для комнаты, 20 м² для квартиры и 50 м² для собственного частного дома;

- если у человека в собственности несколько объектов разного типа, он имеет право на получение бонуса только по одному из них;

- ставки налога определяются по региону проживания: местное самоуправление вправе не только повысить их на 0,2 пункта, но и совсем отменить.

В Москве действуют дифференцированные ставки, размер которых зависит от характера строения и его размеров.

Если у человека в собственности гараж, он оплачивает 0,1%, в апартаментах до 150 м действует ставка 0,5%, а на все что свыше – уже 2%. За хозстроения придется уплачивать по ставке 0,3%. Это пример разграничения и определения размера налогообложения, который принят московскими властями.

В других регионах налог на имущество физических лиц в 2022 году может рассчитываться по другой схеме. Поэтому перед тем как заниматься подсчетами суммы, предназначенной к уплате, лучше навести справки в местной администрации. Вернуть переплату непросто, а если внести недостаточно средств, можно попасть под денежные санкции.

Последствия задолженности по земельным сборам

Последствия уклонения от оплаты земельных сборов зависят от того, сколько времени физическое или юридическое лицо имеет задолженность и какова сумма. Изначально к общей сумме начисляется пеня, в случае отказа от уплаты, налоговый орган вправе требовать возврат задолженности через суд. Суд обяжет налогоплательщика выплатить задолженность и вдобавок оплатить судебные издержки. В случае отказа будет инициирован исполнительный процесс принудительного взыскания и описи имущества.

Земельный налог в 2022 году будет рассчитываться с учетом кадастровой оценки стоимости объекта. Повышение налога на землю будет касаться всех владельцев-налогоплательщиков, кроме частных лиц, относящихся к категории льготников, и владельцев объектов, которые не подлежат налогообложению.

- Транспортный налог в 2022 году

- Налог с продажи квартиры в 2022 (менее 3 лет)

- Налог на имущество физических лиц в 2022 году

- Возврат налога при покупке квартиры в 2022: сроки, документы

- Цена ОСАГО в 2022 году: базовая ставка и коэффициенты

Ввели необходимость подавать заявления о льготах по налогу на землю и транспорт

Декларации по транспорту и земле отменили. Вместо них компаниям был предложен вариант подачи заявлений для получения льгот по этим налогам (п. 3 ст. 361.1 НК РФ, п. 10 ст. 396 НК РФ). Получается, чтобы воспользоваться льготой, налогоплательщику нужно подать в ИФНС соответствующее заявление. Его форма регламентирована Приказом ФНС от 25.07.2019 г. № ММВ-7-21/377@.

В этом заявлении требуется указать объекты налогообложения – конкретные участки земли и транспортные средства. Кроме того, нужно обозначить полагающиеся льготы с указанием реквизитов нормативно-правовых актов и информации о документах, которые доказывают право на льготы.

На разные объекты (земля и транспорт) составляется одно заявление. Кроме того, в заявлении может быть одновременное указание разных КПП, присвоенных по месту нахождения объектов. Об этом ФНС указала в Письме от 03.02.2020 г. № БС-4-21/1599@.

Налогоплательщики вправе подавать заявление на льготы вместе с подтверждающей документацией в любую налоговую инспекцию. Документы можно подать лично, через ТКС, по почте или через МФЦ. Кроме того, законодательством не установлены ограничения по срокам подачи пакета документов. Таким образом, налогоплательщик может подать заявление на вычет любым удобным ему способом и в любое время.

Если налогоплательщик не подал заявление, то он не лишается права на получение льготы. В случае, когда ИФНС имеет информацию о льготах, которые положены налогоплательщику, то она рассчитывает налоги по земле и транспорту за 2020 г. именно с учетом этих льгот.

Однако если налогоплательщик самостоятельно не заявит о получении льготы, есть вероятность, что ИФНС, даже при наличии информации, льготы ему не предоставит. Тогда субъект получит уведомление об уплате завышенного налога. В этой связи налоговики информировали хозяйствующих субъектов в январе 2021 г. о том, что им в течение 1 квартала 2021 г. нужно подать заявление о льготах на налоги по транспорту и земле.

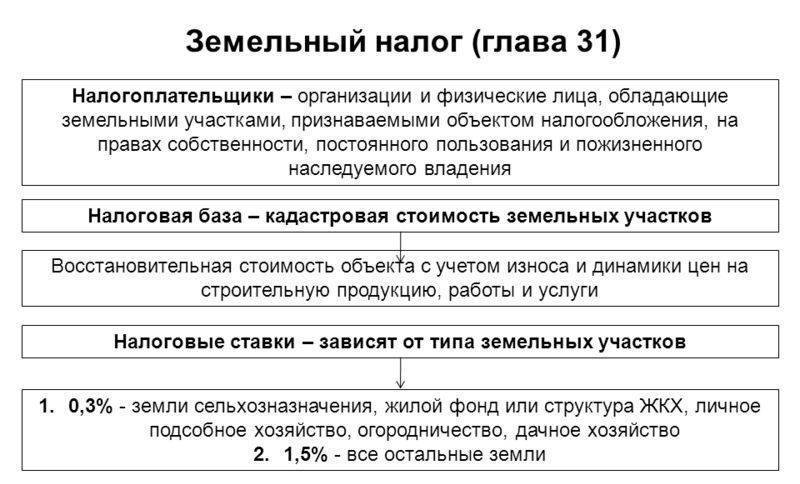

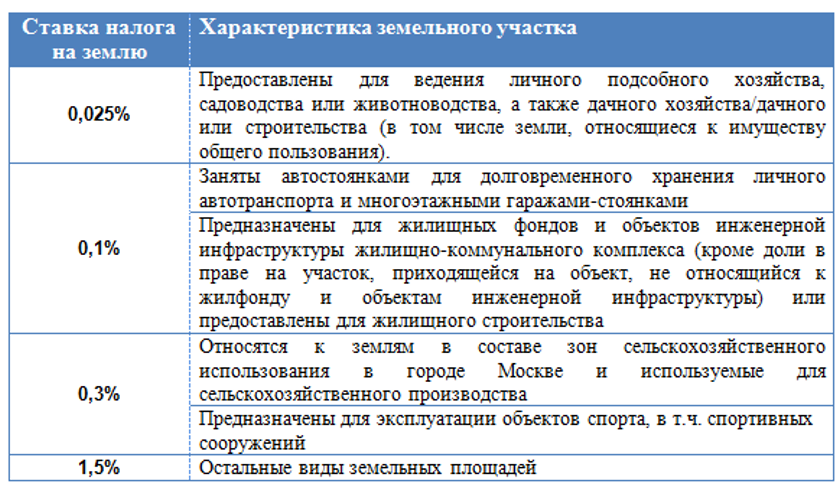

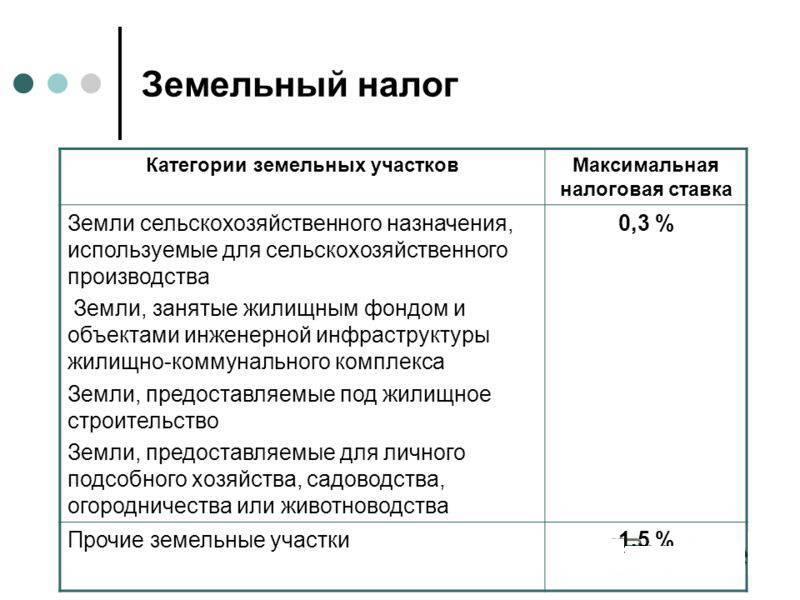

Ставки земельного налога в 2022 году

Стоимость налога рассчитывается по формуле с учетом ставки. Для разных типов объектов предусмотрены различные ставки:

- объекты, включенные в жилищный фонд – 0,1%;

- наделы под ИЖС (индивидуальное жилищное строительство) и для ведения подсобного хозяйства, находящиеся во владении частных лиц – 0,3%;

- наделы, предназначенные для хозпостроек и гаражей – 0,8%;

- все остальные разновидности наделов, в том числе используемые в коммерческих целях – 1,5%.

В зависимости от того, какой налог на землю должен быть уплачен, отличается и конечная сумма с учетом типа объекта налогообложения. Но на срок уплаты этот фактор не влияет.

Налог на недвижимость организаций

Налоговые выплаты для организаций рассчитывается на основе средней годовой стоимости имущества (недвижимость также является имуществом организации)

В данном случае принимается во внимание так называемая амортизационная стоимость объектов, которая учитывает тот факт, что объекты изнашиваются и с возрастом падают в цене. Однако в кадастр объекты налогообложения организаций также вносятся, просто расчет кадастровой цены ведется с несколько иными принципами

При этом налог с 2020 года для упрощенщиков будет таким же, как и для тех организаций, которые находятся на едином налоге.

Налоговая база всех объектов налогообложения организации рассмотрена в 378-й статьи налогового кодекса России, поэтому рассчитывая уплаты имущественного налога в отношении тех или иных объектов, находящихся в собственности каких-либо компаний, нужно принимать во внимание именно эту информацию

Льготы по налогу на недвижимость

Отдельного внимания заслуживает информация о том, кто освобождаются от налогообложения, потому что льготы на налог в 2020 году в России сохраняются. Рассчитывать на льготные особенности налогообложения могут не все категории граждан, а только пенсионеры (в том числе такие же преимущества предоставляются и военным пенсионерам), участники войны или её инвалиды, люди, которые имеют официальный статус участников боевых действий, а также те, которые ликвидировали или пострадали во время аварии на ЧАЭС.

Что касается того, как рассчитывается налог на недвижимость с 2020 года для пенсионеров, здесь можно сказать, что данная категория россиян имеет право не платить за один объект налогообложения, который находится у них в собственности

В том случае, если пенсионер владеет несколькими объектами недвижимости, причём совершенно неважно, какими именно, то он может выбрать тот объект налогообложения, налог по которому будет выше, а за остальные платить на общих условиях. Такое решение властями было принято для того, чтобы уменьшить вероятность «теневых» схем регистрации недвижимости

В то же время владельцы нескольких больших участков недвижимости могут выбрать самый маленький и платить именно за него, что не может не радовать.

Однако налог на недвижимость организаций в 2020 году будет рассчитываться на общих основаниях, то есть на льготы здесь особенно рассчитывать не приходится. Правда, вполне вероятно, от оплаты такого налога будут освобождены организации, к которым относятся детские дома и церковные общины, а также некоторые сооружения сельскохозяйственного назначения или недвижимость, которая попадает под категорию архитектурного памятника (в этом случае необходимо получить освобождение от имущественного налога.

Льготные условия налогообложения должны быть заверены представителями налоговой службы, а для этого последним необходимо предоставить документ подтверждающий право на льготу.

Письмо Федеральной налоговой службы от 22 июня 2021 г. № БС-4-21/8726@ “Об исчислении земельного налога в отношении земельных участков “для комплексного освоения в целях жилищного строительства”

25 июня 2021

Направляем для изучения и использования в работе решение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 17.05.2021 N АКПИ21-209 (прилагается).

Указанным решением отказано в признании недействующим письма Минфина России от 21.08.2017 N 03-05-04-02/53545, направленного налоговым органам письмом ФНС России от 24.08.2017 N БС-4-21/16787@ “О применении повышающих коэффициентов при расчете земельного налога в отношении земельных участков с разрешенным использованием “для комплексного освоения в целях жилищного строительства”.

При этом отмечено, что исходя из толкования норм законодательства, действовавших применительно к периоду издания письма Минфина России от 21.08.2017 N 03-05-04-02/53545, следует, что пункт 15 статьи 396 Налогового кодекса Российской Федерации, по общему правилу, применяется на условиях осуществления жилищного строительства на земельных участках с разрешенным использованием “для комплексного освоения в целях жилищного строительства”. Налогоплательщик в случае неосвоения земельного участка, приобретенного (предоставленного) для жилищного строительства, не лишен права применять пониженную налоговую ставку (в пределах 0,3%), однако от исчисления налога с учетом повышающего коэффициента не освобожден.

Доведите информацию до сотрудников налоговых органов, обеспечивающих администрирование налогообложения земельных участков.

Приложение: на 9 л. в каждый адрес.

| Действительный государственный советникРоссийской Федерации 2 класса | С.Л. Бондарчук |

Когда не нужно платить налог

Федеральным законом и налоговым кодексом предусмотрены определенные ситуации, в которых лица освобождаются от уплаты суммы налогообложения. Сдача земельного налога не требуется в таких случаях:

- надел находится во владении собственника, частного лица уже более 3 лет;

- земля была передана собственнику как наследственное имущество или же преподнесена в качестве подарка с соответствующим нотариальным оформлением;

- согласно статье 217 НК РФ, не требуется уплата налоговой ставки, если частное лицо получило землю по договору ренты или же приватизировало его;

- наделы, которые были в собственности физического лица не менее 5 лет и были приобретены после 1.01.2016, тоже продаются без налогообложения;

- арендаторы земли также освобождаются от оплаты.

В остальных случаях действуют стандартные ставки, за исключением тех случаев, в которых предусмотрены льготы или освобождение, как для религиозных и уголовно-исполнительных учреждений, для некоторых социально значимых и инфраструктурных организаций.

Обзор документа

Если в отношении земельного участка с разрешенным использованием “для комплексного освоения в целях жилищного строительства” применяется ставка земельного налога в размере, не превышающем 0,3% кадастровой стоимости, установленная на основании той, что соответствует разрешенному использованию “жилищное строительство”, то в отношении этого участка налог должен исчисляться с применением повышающих коэффициентов 2 и 4.

Сообщается, что эта позиция поддержана Судебной коллегией по административным делам ВС РФ.

Если налогоплательщик не освоил участок, который приобретен (предоставлен) для жилищного строительства, то он вправе применять пониженную ставку налога (в пределах 0,3%), однако от исчисления налога с учетом повышающего коэффициента не освобождается.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как рассчитать налог

Изменения, внесенные в законодательство, стали причиной видоизменения формулы, применяемой для расчета имущественного налога. Она не осталась в прежнем виде, хоть и зафиксирована в статье 408 НК РФ:

НИ (налог на имущество физлиц) = (НКС – НИС) х КК

- НКС – это кадастровая стоимость объекта;

- НИС – инвентаризационная;

- КК – корректирующий коэффициент.

Интересно! Налог на землю в 2022 году для юридических лиц и сроки уплаты

Теперь в подсчетах применяется только кадастровая стоимость

Ранее было объявлено, что инвентаризационная стоимость не принимается во внимание с начала 2020 года. К концу этого года должен был состояться переход на эту систему всех объектов налогообложения

Кадастровую стоимость своей собственности можно узнать в ЕГРН. Формула с учетом инвентаризационной стоимости была оставлена для применения в тех объектах, которые не успели завершить процесс перехода в установленные сроки.

Если местные власти по какой-либо причине не установили ставки налогообложения, применяются зафиксированные в НК РФ (федеральные). Право на льготы по налогу на имущество физических лиц предоставлено многочисленным категориям граждан – от ветеранов ВОВ и БД до военнослужащих и их семей, инвалидов, некоторых категорий получателей государственных пенсий и пенсий по утрате кормильца. В регионах могут быть установлены дополнительные категории льготников.

Итоги

С 1 января прошлого года вступили в действие изменения по начислению налога на имущество физических лиц:

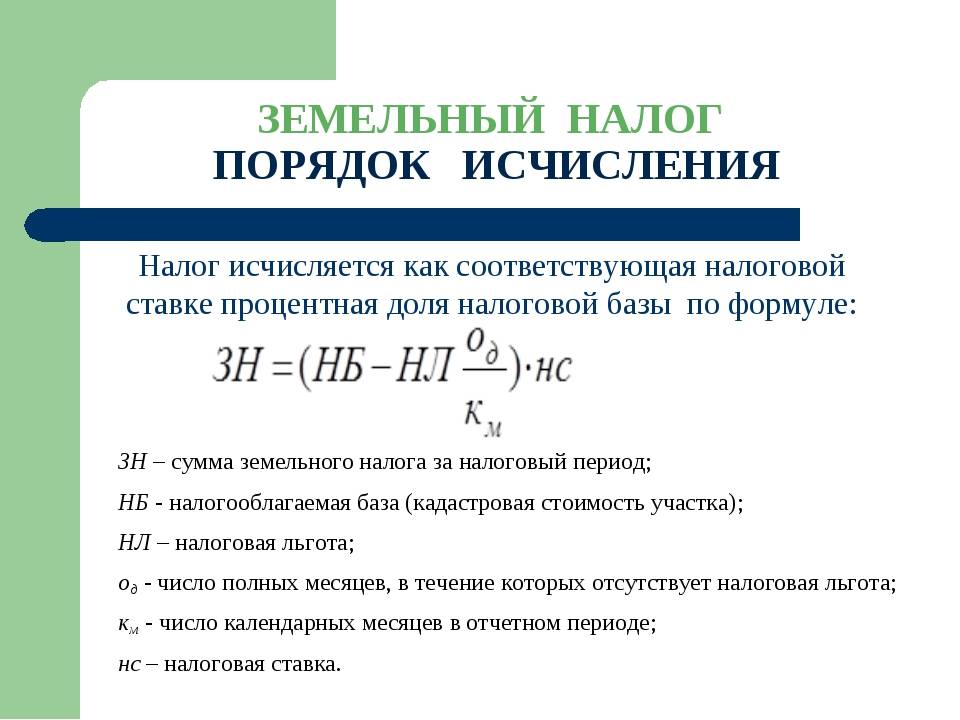

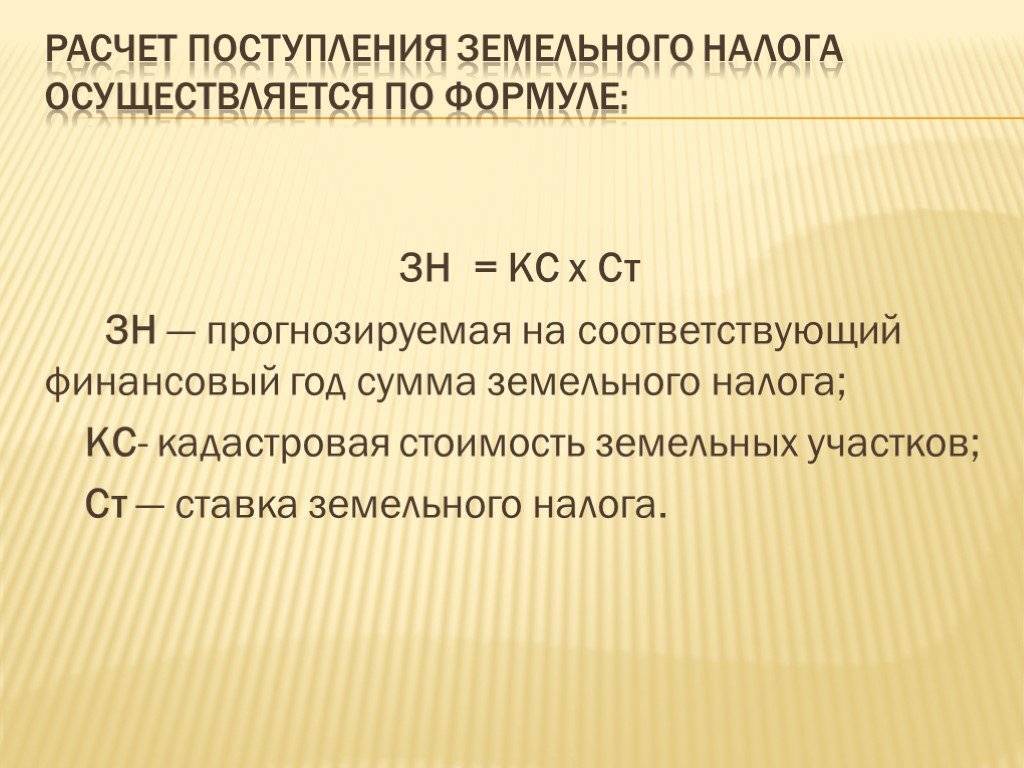

Как рассчитать налог на землю

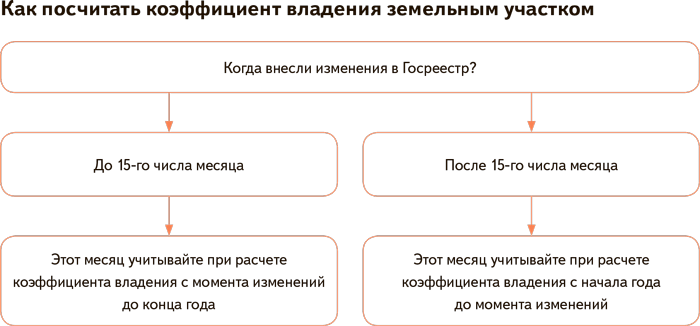

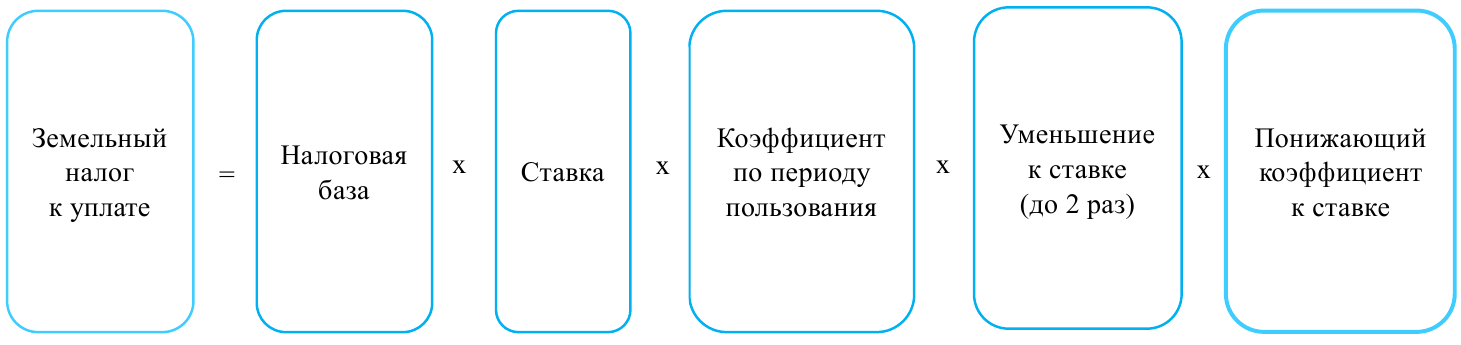

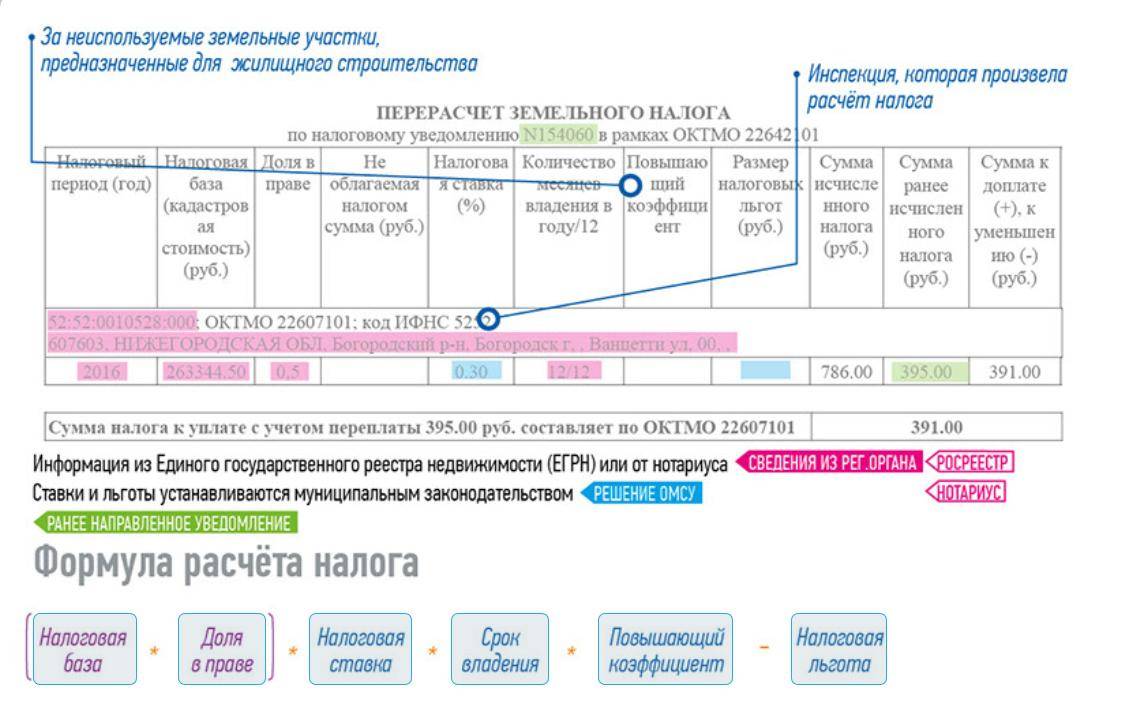

Так как рассчитать налог по единой формуле не получится, необходимо учитывать факторы, влияющие на сумму. В разных ситуациях используются разные формулы. Если объект был приобретен или же получен в собственность другими способами, в бессрочное пользование, то за весь налоговый период (с момента вступления в право собственности), производится расчет по формуле:

КС x НСт. х Квл = Сн (сумма налога).

Первая переменная – это кадастровая стоимость, НСт – налоговая ставка, а Квл – это величина, представляющая собой коэффициент периода владения объектом.

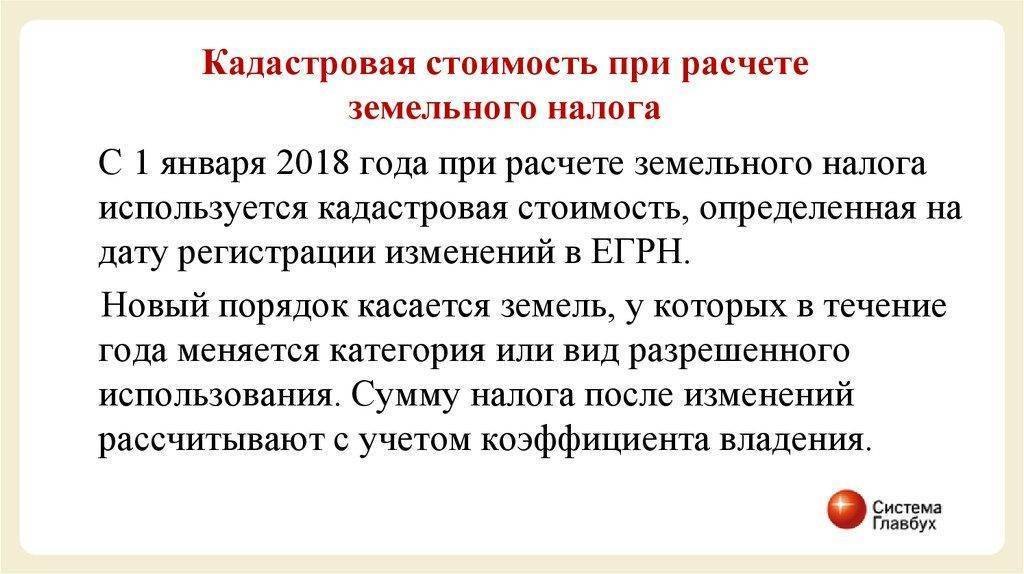

Если изменилась кадастровая стоимость участка, согласно нововведениям в 2022 году, налог будет рассчитываться отдельно. Будет учитываться оценочная стоимость объекта. Для расчета используется видоизмененная формула: сначала нужно посчитать сумму двух показателей кадастровой стоимости – до и после изменения. Полученный результат умножается на ставку и КВл (за два периода – до изменения стоимости и после).

Отдельно рассчитывается сумма для юридических лиц. За весь расчетный период оплата происходит авансовыми платежами – четырежды за год.

Изменили сроки перечисления налогов на транспорт и землю

С 2021 г. компании обязаны заплатить налог на транспорт и землю, а также авансы по ним в другие даты (п. 68, 77 ст. 2 Закона от 29.09.2019 г. № 325-ФЗ).

До внесения изменений сроки определялись региональными законами конкретного субъекта РФ (для транспорта) или конкретного муниципального образования (для земли). И эти даты не могли быть раньше дат представления декларации, т.е. ранее 1 февраля очередного года.

В соответствии с внесенными корректировками для всех компаний установлены единые сроки уплаты авансовых платежей и самого налога по транспорту и земле. С 2021 г. налоги нужно уплачивать не позже 1 марта года, идущего за прошедшим налоговым периодом. Что касается авансовых платежей, то их нужно уплачивать не позже последнего числа месяца, идущего за прошедшим отчетным периодом – кварталом (п. 1 ст. 363 НК РФ, п. 1 ст. 397 НК РФ).

Соответственно, в 2021 г. по транспортному и земельному налогам устанавливаются такие сроки уплаты:

- 1 марта – налог за 2020 г.;

- 30 апреля – аванс за 1 кв. 2021 г.;

- 2 августа – аванс за 2 кв. 2021 г. (перенос с выходного 31 июля);

- 1 ноября – аванс за 3 кв. 2021 г. (перенос с выходного 31 октября).

Внимание! Региональным законодательством субъекта РФ или муниципального образования могут быть отменены авансы по земельному или транспортному налогу. Тогда компании вправе платить налог только по результатам налогового периода – года (п

2 ст. 263 НК РФ, п. 2 ст. 397 НК РФ).

Ввели сообщения из ИФНС о суммах налога по транспорту и земле

С 2021 г. ИФНС будут направлять юрлицам сообщения о рассчитанных суммах налога по транспорту и земле (п. 4 ст. 363, п. 5 ст. 397 НК РФ). Форма этих сообщений регламентирована Приказом ФНС от 05.07.2019 г. № ММВ-7-21/337@.

В сообщении налоговики будут обозначать объект налогообложения, налогооблагаемую базу, налоговый период, ставку налога и сам размер рассчитанного налога. Для расчета налога информация будет браться из ЕГРН, а также получаться от госорганов, регистрирующих права на недвижимость или транспорт.

ИФНС будет направлять сообщение через телекоммуникационные каналы связи или личный кабинет налогоплательщика. Кроме того, возможен вариант отправки по почте, если налогоплательщик не имеет возможности получать электронные документы от налоговой.

Отправка сообщений от ИФНС не отменяет обязанность налогоплательщиков самостоятельно рассчитывать и платить налог и авансы по нему. Сообщения будут передаваться после окончания налогового периода (года) и уже после срока для их уплаты. Таким образом, информация о налоге будет поступать уже после того, как налогоплательщик должен выполнить свою обязанность – заплатить налог по транспорту или земле.

В такой ситуации возникает закономерный вопрос – зачем нужны сообщения из ИФНС, если налогоплательщик сам рассчитывает налог и соблюдает сроки уплаты без подсказки налоговиков?

Минфин дал на это ответ в Письме от 19.06.2019 г. № 03-05-05-02/44672. Цель таких сообщений – информировать налогоплательщиков о рассчитанном налоговиками размере налога. В дальнейшем эта информация будет использоваться для взыскания недоимки, если субъект не заплатил налоги вовремя.

Когда компания получает сообщение из ИФНС, она вправе, если не согласна с суммой, подать налоговикам возражения. К ним нужно приложить собственный расчет налога, а также какие-то подтверждающие документы, например, подать заявление на льготы.

Возражения нужно подать в срок не более 10 дней с момента получения этого налогового сообщения о размере налога (п. 6 ст. 363 НК РФ, п. 5 ст. 397 НК РФ). Но данный срок не является окончательным – даже если компания подаст пояснения к возражению и дополнительную документацию в более поздний срок, налоговики должны их проанализировать и при наличии законных обоснований пересчитать размер налога.

Если ИФНС в течение года не направит в компанию сообщение о рассчитанных налогах, организация обязана самостоятельно уведомить налоговиков о наличии у нее объектов транспорта и земли. Для этого используется форма, регламентированная Приказом ФНС от 25.02.2020 г. № ЕД-7-21/124@. Подать такое уведомление нужно не позже 31 декабря текущего года.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Маркировка молочной продукции и упакованной воды в 1С

Обнаружено нарушение целостности системы. Как самостоятельно удалить следы взломанной 1С

Уплата земельного налога: когда и как оплатить

Порядок уплаты налога на землю в 2022 году не изменился, все метаморфозы касаются только системы оценивания. Но для физических и юридических лиц алгоритм отличается. Что нужно знать физлицам:

- налоговый орган должен прислать уведомление;

- после этого лицо должно в установленный срок сдачи оплатить необходимую сумму;

- в документах уже будет указана сумма к оплате – она рассчитывается в соответствии с данными из ЕГРН.

Согласно требованиям, прописанным в действующем НК РФ, выплаты должны быть произведены не позднее 1 марта. Отчетность подается с момента начала нового налогового периода.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

НДФЛ

Вычет на фитнес

Федеральным Законом от 05.04.2021 № 88-ФЗ НК РФ, определяющий перечень и порядок предоставления социальных вычетов по НДФЛ, был дополнен пп. 7, посвященным так называемому вычету на фитнес. Этот вычет предоставляется в сумме расходов, уплаченных налогоплательщиком за физкультурно-оздоровительные услуги, оказанные спортивными организациями (ИП), осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности:

ему самому;

его детям (в том числе усыновленным) или подопечным в возрасте до 18 лет.

При этом и сами физкультурно-оздоровительные услуги, и организации (ИП), оказывающие их, должны отвечать определенным требованиям.

Максимальная сумма годовых затрат на физкультуру и спорт, с которых можно получить налоговый вычет, – 120 000 руб. в год ( НК РФ). Возврату подлежат 13 % от потраченной суммы. В эту сумму не включаются затраты на обучение детей и подопечных (в размере не более 50 000 руб. в год на каждого обучающегося для обоих родителей, опекунов, попечителей) и на дорогостоящее лечение ( НК РФ). Согласно НК РФ размер вычета на дорогостоящее лечение не ограничен.

Согласно Закону № 88-ФЗвычет на фитнес должен был начать действовать с 2022 года. Однако ст. 7 Закона № 305-ФЗ порядок вступления в силу правил об этом вычете скорректирован – они начнут действовать с 01.08.2021, а вот применять его нормы можно будет к доходам, полученным налогоплательщиком начиная с 2022 года.

Личный интерес

Законом № 305-ФЗ скорректирован и НК РФ. Благодаря изменениям налогоплательщики со следующего года в ряде случаев могут не указывать в декларации по форме 3-НДФЛ доходы от продажи недвижимости до истечения 3 и 5 лет владения. В частности, в декларации можно не отражать доходы, если в отношении объекта гражданин пользуется правом на имущественный вычет. При этом стоимость проданной недвижимости или совокупность доходов от продажи нескольких объектов не должна превышать предельный размер вычета:

1 000 000 руб. – для жилья, садовых домов и земельных участков (абз. 2 НК РФ);

250 000 руб. – для иной недвижимости (абз. 3 и 4 НК РФ).

Таким образом, налогоплательщикам не нужно будет подавать в налоговую инспекцию декларацию по форме 3-НДФЛ при продаже недвижимого имущества (жилых домов, квартир, комнат, садовых домов или земельных участков) на сумму до 1 000 000 руб., а иного имущества (транспорта, гаражей и т. д.) – до 250 000 руб.