Обсуждаю с женой все важные решения

Два раза в год я корректирую и обновляю жизненные и финансовые цели семьи

Я их готовлю, брейнстормлю, собираю материалы, делаю расчеты и иду с поклоном к самому важному человеку в своей жизни — жене, и стараюсь согласовать с ней цели, планы и действия. На деле все выглядит менее официально, конечно

Важно то, что я вовлекаю жену в принятие всех ключевых жизненных и финансовых решений. Благодаря привычке постоянно держаться целей (используя мощную методику целеполагания) и вовлекать супруга в принятие решений, я принял самые важные и самые мощные (в т.ч

в финансовом плане) решения в своей жизни. Стоимость этих решений — миллионы долларов!

Правило №2. Заставьте сбережения работать на вас

Если деньги не работают на вас, они обесцениваются. Упрятав их в домашний сейф, вы потеряете 8–10% за счёт годовой инфляции, а могли бы приумножить — на 10–15% как минимум. Фактически же вы теряете до 25% — согласитесь, это много. У вас нет бизнеса, в который можно инвестировать средства? Не проблема. Откройте депозитный счет в надёжном банке, купите облигации, вложитесь в акции. Опасаетесь рисков? Ищите проверенные варианты. Например, облигации госзайма обеспечат прибыль в размере 8–12% годовых. Хотите больше, но боитесь ошибиться? Доверьте управление счётом инвестиционной компании — ориентированный на прибыль клиента брокер подберет пакет надежных и выгодных активов.

Кроим подушку финансовой безопасности

«Сначала заплати себе» — это хрестоматийное правило финпросвета вывел Джордж Клейсон в книге «Самый богатый человек в Вавилоне».

Одни эксперты советуют следовать принципу 50/30/20 и откладывать 20% от своего дохода (50% идут на обязательные расходы, 30% — на хобби, кафе и прочий лайфстайл), другие говорят, что достаточно 10%. Но в этом вопросе важнее не сумма, а дисциплина. Лучше отложить 7, 5 или даже 3%, если, например, вы параллельно выплачиваете кредит, чем не откладывать совсем. Накопление сначала может казаться обременительным — вроде как сам себя обделяешь. Но даже маленькая подушка безопасности успокоит и принесет ощущение уверенности — ведь вы будете знать, что в черный день у вас точно найдутся деньги на самое необходимое.

У подушки безопасности нет верхнего предела по размеру — чем больше, тем лучше. Минимальным обычно считается денежный эквивалент 3–6 месяцев спокойной жизни без зарплаты. Финансовый консультант Анастасия Веселко в книге «Девушка с деньгами: книга о финансах и здравом смысле» предлагает рассчитывать размер подушки исходя из личных обстоятельств. Если у вас востребованная профессия и нет долгов, достаточно будет запаса и на два месяца. Если есть долги, дети и прочие обязательства — лучше иметь заначку побольше, на 6–9 месяцев.

Живите по средствам.

Богатые люди стараются не тратить деньги, которых у них нет, обкрадывая себя в будущем. Они откладывают 20 процентов своего дохода на будущее, и живут на оставшиеся 80 процентов.

Как правило, люди с неблагополучной финансовой ситуацией тратят больше, чем могут себе позволить. Они тратят больше, чем зарабатывают. Их долги все накапливаются и накапливаются, увеличиваясь в размерах, словно снежный ком.

Если вы хотите покончить со своими финансовыми проблемами, возьмите за правило откладывать часть вашего заработка и контролировать ваши траты.

Постарайтесь не выбирать кредитный лимит со своей карты. Если вам приходится это делать каждый месяц (даже если потом с помощью напряженной работы вы гасите долги), это четкий признак того, что вам стоит поумерить расходы.

Думайте о сбережениях и инвестициях, как о двух совершенно разных категориях. Вы никогда не должны терять деньги на своих сбережениях и тем более рисковать ими в сомнительных финансовых схемах. Постарайтесь определить, сколько вам нужно денег на жизнь в месяц и отложите сумму, покрывающую эти расходы на полгода, — на случай внезапного увольнения или краха бизнеса.

Проанализируйте свой доход

Если в этом году вы планируете приобрести недвижимость или совершить любую другую крупную покупку, самое время привести финансы в порядок. Экономия — это лишь малая часть подготовки к большим тратам. Помимо спокойного и позитивного отношения к деньгам, важную роль в достижении финансовых целей играет и знание того, что вы, ваше время и ваши навыки ценны. Даже в сложной экономической ситуации каждый заслуживает того, чтобы получать релевантную своим навыкам оплату труда. Независимо от того, планируете ли вы менять сферу деятельности или хотите остаться в хорошо знакомой индустрии, поинтересуйтесь актуальной ситуацией на рынке, пообщайтесь с коллегами из других компаний или знакомыми рекрутерами. Возможно, окажется, что вам не хватает важных навыков, которые сейчас ищут работодатели, или в вашей компании вы достигли потолка, и пора решаться на перемены или открывать собственный бизнес, о котором вы давно мечтали.

Приобретайте навыки, которые приведут вас к финансовому успеху

Когда вы начинаете инвестировать для достижения своих финансовых целей, вы начинаете накапливать инвестиционный опыт и развивать свое инвесторское видение. Скоро вы начнете видеть всё новые и новые возможности для инвестирования и увеличения своих доходов.

Сначала вы будете наблюдать как постепенно сокращаются ваши долговые обязательства. Это уже огромное достижение. Погашение задолженностей – это как потеря лишнего веса – сначала кажется невозможным. Но однажды вы увидите, как расправитесь с платежами по первой кредитке, а там вскоре будут погашены и все остальные кредиты.

Вы увидите, как однажды начав инвестировать в свои финансовые цели, все новые и новые возможности будут открываться перед вами. Например, когда вы выплатите ваши долги, у вас появится возможность вложить освободившиеся деньги в другие финансовые инструменты, в которые раньше вы не могли вкладывать.

Важно также научиться определять эти возможности, чтобы обрести свою финансовую уверенность. Вы хорошо разбираетесь в планировании бюджета и контроле расходов? Или вы больше преуспели в шоппинге? Возможно, вы недосчитываетесь цифр в вашем семейном бюджете ежемесячно. Расширьте ваши знания в нём – научитесь планировать и выбирать более рациональные варианты покупок, чтобы оптимизировать расходы

Расширьте ваши знания в нём – научитесь планировать и выбирать более рациональные варианты покупок, чтобы оптимизировать расходы.

Иногда стоит мыслить нестандартно, чтобы достичь своих финансовых целей. Учитесь, приобретайте новые навыки, чтобы сделать себя лучше и более востребованным в качестве сотрудника или более успешным владельцем бизнеса. Это даст вам возможности, чтобы стать финансово уверенным.

Создавайте и увеличивайте свои активы

В книге «Богатый и бедный папа» самая главная мысль Роберта Кийосаки – это создание и наращивание своих активов. Большинство людей неверно воспринимает понятия “активы” и “пассивы”. Например, когда вы покупаете дом и переезжаете туда, ваш дом не приносит пассивного дохода. После переезда вам нужно покупать мебель, ремонтировать дом, т.е. вы вкладываете свои деньги в дом.

По словам финансового магната, активы – это вещи, которые приносят вам деньги. Например, когда вы покупаете недвижимость для инвестиций. Вы сдаете недвижимость в аренду. Арендатор платит вам арендную плату, которая является формой пассивного дохода. Еще один пример пассива – машина. Машина не приносит доход, поскольку нужно вкладываться в ремонт и техобслуживание машины. Нужно еще учитывать затраты на бензин и транспортный налог.

Научитесь создавать и увеличивать свои активы. Нужно приобретать вещи, которые приносят больше денег. Хорошо организованный бизнес всегда увеличивает количество своих активов. Стремитесь к приобретению активов, которые будут приноситься вам пассивный доход.

Будьте смелым

Быть смелым означает иметь смелость, необходимую для осуществления вашей мечты, несмотря на все, что может случиться, и несмотря на все изменения, которые это может подразумевать. Имейте мужество перевернуть свою жизнь, если это необходимо. Резкие перемены пугают нас, но иногда они необходимы для достижения наших целей.

Нам также нужна смелость, чтобы постоянно улучшаться. Это не означает, что вы должны быть совершенны, но вы должны быть готовы исправить все, что отвлекает вас от пути к успеху. Учитесь быть смелыми и рисковать, чтобы получить то, что вы действительно хотите. Вложите в это свою энергию, и вы увидите, как радость начинает наводнять вашу жизнь.

Вложите всю свою энергию в то, чего вы хотите достичь. Ошибки больше не будут чем-то парализующим и мешающим вам, а возможностями, которые подтверждают то, чего вы хотите достичь.

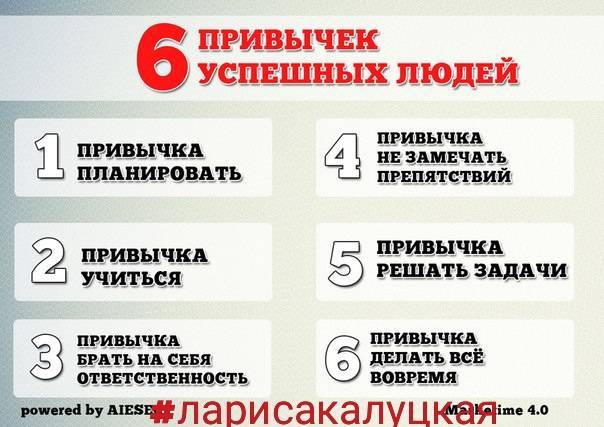

1 привычка: успех важнее денег

Абсолютно каждый человек хочет много денег. И желательно, чтобы финансовый водопад обрушился подобно манне небесной

Но самое важное правило, которого стоит придерживаться день ото дня: повторять себе, что погоня за деньгами и благами мира — это не ваша основная задача

Успешные люди ставят себе цель и идут к ней. А деньги — это лишь дополнительный и приятный бонус. Зажгитесь идеей, поставьте цель, продумайте стратегию для ее достижения или занимайтесь тем, к чему лежит душа. Вспоминайте не то, сколько вы получили, а то, какой опыт вы приобрели. Успех не купишь, поэтому он всегда стоит выше денег.

Кто такие успешные люди

В моем окружении есть люди, которые меня вдохновляют. Я рада, что знакома с ними, и что мы поддерживаем дружеские отношения. Многими людьми в моем окружении я искреннее восхищаюсь. Конечно, это и члены моей семьи (мама, муж, свекры), подруги, клиенты.

Успешные, на мой взгляд люди, обладают некоторой харизмой и магнетизмом, которые притягивают к ним положительные события и людей. Со стороны может показаться, что эти люди – везунчики. Им повезло с отношениями, с работой, профессией, деньгами. На самом деле это не так.

Эти люди – самые настоящие трудяги. Зачастую они встают до рассвета и решают кучу дел. А они были бы не прочь полежать на диване или посмотреть сериал. Но они крутятся, действуют и, в конечном счете, получают бонусы от жизни. И вот когда мы видим, что кто-то получает бонус, то нам кажется, что ему везет. А везет тому, кто везет сам.

Просто эти люди знают, чего они хотят и идут к своей цели. У этих людей есть ряд схожих привычек, о которых речь пойдет ниже.

Контролируйте ваши эмоции.

Не все, что вы думаете, стоит произносить вслух. Далеко не каждая ваша эмоция достойна внешнего проявления. Когда вы говорите все, что приходит вам в голову, то рискуете обидеть вашего собеседника, даже тогда, когда он может оказаться крайне полезным в будущем.

Язык без костей характеризуют примерно 69% людей, испытывающих финансовые проблемы. А вот среди богатых людей более 94% умеют контролировать свои эмоции, не давая им прорываться наружу при первой возможности. Они понимают, что несдержанность и слова невпопад могут уничтожить как рабочие, так и семейные отношения.

Если вам хочется сказать что-то резкое, сперва успокойтесь, а после постарайтесь взглянуть на ситуацию объективно и понять, какими последствиями вам грозят эти слова.

Из всех негативных эмоций сложнее всего, пожалуй, контролировать страх. Любые перемены, даже позитивные (к примеру, повышение в должности или предстоящая свадьба) могут вызвать чувство неконтролируемого страха. Однако богатые люди знают, что это чувство иррационально. Они тренируют свой разум таким образом, чтобы преодолевать это чувство с наименьшими потерями. Бедные же позволяют своему страху одержать над ними верх и удерживать их на месте.

Неважно, чего именно вы боитесь — перемен, ошибок, риска или неудач в целом, преодоление страха перед этим позволит вам мало-помалу выстроить крепость вашей уверенности в себе, а настоящая, крепкая уверенность в собственных силах способна помочь добиться чего угодно

Постоянно повышай свой доход

В нашей стране, как и во всём мире, немногие получают зарплаты, которые сделают миллионером за короткое время. Как правило, состояние с шестью нулями после запятой в долларовом эквиваленте зарабатывают с помощью бизнеса и инвестиций. Но чтобы вкладывать деньги, которые впоследствии станут миллионами, необходимо их заработать. Для этого тебе нужно постоянно повышать свой уровень дохода, чтобы те самые 10% ежемесячных инвестиций постоянно росли в денежном соотношении.

Кроме того, можно найти вторую работу, которая будет отнимать у тебя немного времени и приносить дополнительный доход. Главное — всё больше денег можно будет вкладывать в инвестиции. Разумеется, без вреда для качества жизни.

Сократи ненужные расходы

«Вот бы стать как Билл Гейтс, чтобы позволять себе любые траты» — такова мысль большинства людей, которые никогда не станут миллионерами. Дело в том, что богатые знают цену деньгам и, даже будучи миллиардерами, не тратят своё состояние на нелепые развлечения и покупки, которые будут пылиться на полке.

Чтобы стать миллионером, недостаточно много зарабатывать — нужно уметь сохранять деньги, направлять их в правильное русло, а не растрачивать. Даже при зарплате в 500 тысяч рублей в месяц ты никогда не станешь миллионером, если будешь тратить её большую часть на ненужные вещи.

Чтобы стать миллионером — нужно быть уверенным, что деньги тратятся целенаправленно, поэтому регулярно оценивай свои расходы, сравнивай бюджеты за разные месяцы, чтобы понимать, куда уходят твои деньги и какие траты можно сократить. Большинство, прочитав эту статью, даже после поверхностного анализа расходов за несколько месяцев поймёт, что тратит не менее 10% зарплаты на совершено ненужные вещи.

Важно понимать, что ненужные расходы — это не только траты на глупые вещи, но и переплаты. Думаешь, что плата за устаревший тарифный план в 5 000 рублей в месяц — пустяк? За год набирается 60 000 рублей

Сложи другие незаметные траты — и получишь десятки тысяч рублей, сливаемых в канализацию.

Учти, что нельзя заработать деньги, просто начав экономить. Это одно из заблуждений о деньгах, которые мешают мыслить объективно. Экономия — это инструмент, который помогает направлять уже имеющиеся средства в правильное русло.

Не пытайся следовать за другими

Одна из самых больших ошибок, приводящих к чрезмерным тратам и отдаляющих людей от финансовой независимости, — желание соответствовать кому-либо, их мечтам и целям. К примеру, мода на постоянное обновление смартфона, даже если последний в прекрасном состоянии и отлично справляется со своими функциями. Данная мода навязана производителями и направлено исключительно на их прибыль.

Не пытайся подражать другим как в тратах, так и во вложениях без подробного анализа. Если трата действительно важная — она стоит того, но если она подразумевает больше отрицательных моментов — лучше несколько раз подумать. Научись видеть навязываемые ценности и отказываться от них: так ты сможешь избежать спонтанных трат.

Начни свой бизнес

Даже пандемия не остановила многих молодых людей с горящими глазами, которые увидели возможность заработать и воплотили свои идеи в жизнь. Есть такая книга — «Мой сосед — миллионер», — которую написали Томас Стэнли и Уильям Данко. На основе анализа биографий миллионеров авторы пришли к выводу, что две трети богатых людей США работают не по найму — большинство из них составляют предприниматели. Лишь небольшая часть богатых людей — это профессионалы вроде врачей, которые зарабатывают в США большие деньги.

Наконец, оставайтесь непредубежденным, когда дело касается финансов

фото: ABC / pinterest.com

Управление капиталом может быть непростым делом. И нет единого «идеального» способа откладывать, тратить и погашать долги. Можно легко придерживаться методов, которые служили вам в прошлом, но это не значит, что с годами они будут оставаться такими же эффективными. Сохраняйте непредвзятость, когда нужно учиться на опыте других и выслушивать новые советы и главное, применяя их.

Всегда удобно и мудро иметь в своем рукаве финансовый туз, а лучше не один! Только так вы сможете продвинуться вперед и наконец-то обрести свое финансовое счастье. Вперед! Дорогу осилит идущий!

Чем больше вы отдаете, тем больше получаете

Роберт Кийосаки убежден в том, что чем больше вы отдаете, тем больше получаете. В качестве примера финансовый гений приводит своих отцов. Кийосаки говорит, что его бедный папа хочет только большего и не хочет давать. Его бедный папа считает, что чем больше он даст, тем больше потеряет. Поэтому бедный отец не хочет работать больше необходимого, вместо этого он хочет больше получать.

Напротив, его богатый отец считает, что чем больше он работает и отдает, тем больше он получает. В деловом мире, чем больше ценностей вы создаете для своих клиентов, тем больше клиентов у вас будет. Многие люди ошибочно думают, что если они хотят больше получать, то нужно выжать каждую копейку из своих клиентов и своего бизнеса.

По словам Роберта Кийосаки, вашим основным приоритетом должно стать повышение ценности бизнеса для клиентов. Например, вы создаете отличный продукт или предоставляете своим клиентам исключительный сервис. Взамен они покупают больше и становятся вашими постоянными клиентами. Однако большинство людей думает только о себе и о том, как максимально эффективно использовать своих клиентов. Они экономят и создают самый дешевый продукт. И вместе с тем хотят получить максимальную отдачу от своих клиентов. Но это не работает. Стремитесь стать тем человеком, который отдает. Учитесь создавать ценность для людей и решать проблемы. Роберт Кийосаки убежден в том, что для того, чтобы заработать много денег, нужно много отдать.

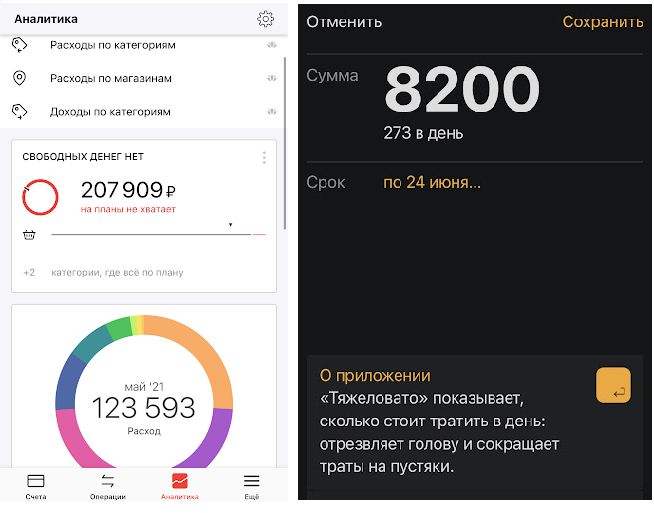

Регулярно вести учёт доходов и расходов

Без чёткого понимания, сколько денег есть в бюджете, невозможно определить сумму, которую стоит откладывать. Сделать бюджет прозрачным и понятным помогает планнер расходов: это может быть мобильное приложение, табличка в Экселе или просто блокнот, куда вносятся все доходы и расходы за определённый период.

Удобнее всего использовать именно мобильные приложения, так как в них можно сформировать бюджет на разные цели, проанализировать сумму и категорию трат, настроить автоматическую привязку к карте или напоминания о регулярных платежах.

Где вести бюджет — список популярных приложений

- CoinKeeper

- «Дзен-мани»

- «Тяжеловато»

- Cash Organizer

- Money Lover

- Monefy

- Expensify

- Money Flow

- Moneon

- Таблицы от «Тинькофф-журнала»

У каждого приложения свои полезные фичи: «Дзен-мани» импортирует операции из крупнейших российских банков, Expensify умеет сканировать чеки, что удобно для учёта трат в поездках, в CoinKeeper можно устанавливать лимиты по каждой категории расходов.

Есть приложения подороже с расширенными возможностями (Money Lover, Cash Organizer) и более бюджетные версии с базовыми функциями («Тяжеловато», Monefy).

«Дзен-мани» и «Тяжеловато» предупредят, если расходы превысили доходы, и помогут соблюдать дисциплину в тратах

Важно: записывать нужно все расходы, даже такие небольшие, как чашка кофе или бизнес-ланч — ведь чаще всего именно такие неучтённые мелочи по итогам периода складываются в ощутимые суммы

С чего начинается финансовое благополучие?

Из личного опыта могу сказать, что начинается этот путь с саморазвития. В первую очередь, следует прийти к мысли, что жизнь в черте бедности – это не самый лучший вариант.

После осознания этого факта появляется мотивация для активных действий. Чтобы сделать все правильно, стоит почитать литературу, посвященную вопросам финансового благополучия, а также сходить на тематические лекции.

Отличным решением будет общение с людьми, которые уже достигли такого состояния.

Их можно встретить на бизнес-конференциях или на тренингах.

После того, как в голове сложится четкое понимание плана действий, стоит приступать к его реализации. Изначально должна быть проведена оценка текущего материального состояния.

При наличии любых долгов стоит бросить все силы, чтобы справиться с ними. Запомните, что при наличии долговой ямы, не может идти и речи о .

Чтобы избавиться от долгов, необходимо запустить режим экономии, а также постараться увеличить свой активный доход.

После того, как этот вопрос будет закрыт, можно переходить к уравновешиванию доходов и расходов, а также к формированию собственного резервного фонда. Он станет отличным подспорьем в случае возникновения непредвиденной ситуации.

Только после того, как приток финансовых средств станет стабильным, а доходы значительно превысят расходы, можно говорить, что финансовое благополучие было успешно достигнуто.

Работайте над ошибками

Подумайте о своем отношении к необдуманным, незапланированным, а также просто невыгодным денежным сделкам. Финансовые «раны» необходимо лечить так же, как физические и эмоциональные. Для этого медиум советует завести блокнот, куда вы сможете записывать абсолютно все свои доходы и траты – случайные, постоянные, удачные и не очень. Так вам будет проще понять, как выгоднее распределять имеющиеся финансы. Не стоит пренебрегать своими победами и проигрышами — такие жизненные уроки помогут научиться распределять деньги с умом, это отличный способ привлечь деньги.

По теме:

- Как йога подарит вам возможность жить долго и счастливо

- Как сон поможет стать успешнее и счастливее

- Какие привычки сделают вас здоровее

Привычки, которые не дают бедным разбогатеть

А теперь о грустном… какие же привычки мешают 99% населения планеты добиться успеха? Как стать богатым?

Жалость к себе

Жалеть себя — это чувство нередко возникает даже у богатых, но его можно побороть. Психологи считают, что эта разрушительная эмоция приводит к негативному мышлению, неуверенности в себе, тревожности и чувству страха.

Поначалу жалость может носить легкий характер, связанный со стрессом и внешними обстоятельствами. Но спустя какое-то время, чтобы разрастаться, ей уже не нужны никакие оправдания. Питать ее будут негативные чувства. Жалость войдет в привычку.

В первую очередь осознайте, что только вы отвечаете за свою жизнь. Определите причины жалости к себе и подумайте, что предпринять, чтобы преодолеть неблагоприятные обстоятельства, обиду или несправедливость.

Занятие делами, которые не приносят удовлетворения

Социологи утверждают, что четверть россиян не удовлетворены своей работой. Зарплатой довольны чуть более трети (37%). При этом 9% респондентов имеют 2 работы, еще 2% — три. К чему вам привычка жить без удовольствия?

Подумайте, о чем вы мечтали в детстве. Хотели, например, быть ветеринаром — идите волонтером в собачий приют, судьба сама предоставит вам возможность выучиться, заработать и разбогатеть, занимаясь тем, что вам действительно по душе.

Нытье и общение с нытиками

Не раз наблюдал, как офисные работники за кружкой кофе рассказывают друг другу какой у них плохой начальник, работа, зарплата. Задумайтесь только, это время можно потратить с пользой — обсудить планы, посетить семинар или тренинг, в конце концов поискать новую работу.

Жадность и скупердяйство

Дядюшка Скрудж хотя и является эталоном богатого скупердяя, не отражает правды жизни.

Зачастую именно бедные люди жалеют деньги, причем на самые важные вещи, например, образование. Чтобы начать саморазвитие, необязательно тратиться. Сейчас есть полно бесплатных онлайн-курсов от ведущих университетов мира. Введите в привычку постоянную учебу.

Убеждения, что богатство плохо

И опять народная мудрость: «Не деньги портят человека, а их отсутствие». Мнение, что быть богатым плохо, — пережитки СССР. Тем не менее чиновники могли себе позволить то, чего не мог обычный, не настолько богатый гражданин, при этом не чувствовали себя злодеями. Сейчас же система дает возможность заработать столько, сколько вы сами пожелаете.

Мышление короткими сроками (здесь и сейчас)

Жить сегодняшним днем в современном мире — непозволительная роскошь. Бедных людей объединяет именно эта пагубная привычка — бегать по замкнутому кругу «дом/работа» и не задумываться даже о ближайшем будущем.

Простое упражнение — возьмите лист бумаги и напишите, сколько вы хотите зарабатывать через месяц, год, 5 лет. Рядом укажите, что для этого нужно сделать. Прикрепите на стену и возьмите в привычку смотреть на запись ежедневно.

Любовь к заемным деньгам

Кредит, если он не используется для зарабатывания денег, абсолютно бесполезен, а порой даже опасен. Не расходуйте больше, чем зарабатываете.

Жизнь не по средствам

Еще одна проблема современности — рынок предлагает огромный выбор абсолютно ненужных товаров, а реклама заставляет их покупать. Причем делает человек это по привычке, а не от нужды.

Остановитесь и подумайте, действительно ли вам нужен этот гаджет, машина, костюм или часы.

Зацикленность на деньгах

Не думайте о деньгах. Думайте о том, что сделало бы вас счастливым и как этого добиться. А деньги обязательно придут чуть позже.

Сравнивание себя с другими

Сравнение не всегда плохо, например, во время спортивных соревнований оно определяет победителя. Но в жизни привычка сопоставлять себя с другими скорее приводит к зависти, раздражению и негативу, а это мешает достичь результатов.

Лучше подумайте, какой опыт перенять у богатых коллеги или друга, чтобы получить желаемое.

Трата времени на развлечения

Делу — время, а потехе — час. Однако есть развлечения, которые могут, помимо расслабления, приносить реальную пользу — это спорт, чтение, посещение различных мероприятий, общение с успешными людьми. Это полезные для будущей богатой жизни привычки.

Страх перемен

Это один из самых сильных психологических факторов. Страх перемен такой же естественный для людей, как и страх смерти. Почему же мы по привычке боимся нового?

Непривычный порядок вещей повышает уровень стресса, создает ощущение непредсказуемости и неопределенности. Бороться с этим можно и нужно. Психологи советуют определить факторы, на которые вы влияете, сфокусироваться на результате и идти к нему.

Спасибо, что читали нашу статью. Искренне желаю всем успеха и благополучия! Будьте богатыми! Подписывайтесь на мой блог и страницы в социальных медиа, делитесь с друзьями.

Избегайте прокрастинации.

Успешные люди отлично понимают, что прокрастинация останавливает развитие и негативно влияет на качество продукции и услуг, снижает удовлетворение клиентов, сотрудников или покупателей и даже разрушает отношения вне работы или бизнеса. Вот пять стратегий, которые помогут вам избежать прокрастинации:

Каждый день создавайте список дел на сегодня и контролируйте его выполнения. Необходимо выполнять не менее 70% запланированного.

Определяйте для себя «ежедневную пятерку»

В этой пятерке должно быть пять пунктов, которые должны приблизить вас к какой-то важной для вас цели

Устанавливайте для себя разумные сроки выполнения проектов. Если вы будете выполнять их с опережением, все в порядке, лишь бы не позже.

Найдите себе партнеров, которые будут держать вас в тонусе. Объединяйтесь с людьми для достижения какой-то масштабной цели, и общайтесь друг с другом как минимум каждую неделю, чтобы убедиться, что вы и они не отлыниваете.

Используйте мантру «сделай это сейчас». Эта мантра поможет убедить себя сделать что-то нужное. Просто повторяйте слова «сделай это сейчас», пока это не надоест вам до такой степени, что вам будет проще начать задачу или проект, лишь бы вы сами от себя отстали.

Отсутствие планов на будущее

Ожидание счастливого случая или мысли вроде «оно потом как-нибудь всё само» отличают бедняка. Привычки богатого человека — ставить цели и брать всё в свои руки.

Зачем нужна финансовая «подушка безопасности»

Кризис, потеря источника дохода, смерть или болезнь близких — любая неожиданная ситуация потребует расходов. Накопления позволят не впасть в панику, не залезть в долги и сохранить привычный образ жизни. Для этого на счёте должна скопиться сумма как минимум на 3 – 6 месяцев расходов в обычном режиме (если есть дети, то на год).

Кроме того, резервный фонд — это фундамент будущей благополучной жизни. Он даёт уверенность в себе, видение перспектив и право рисковать.

Что мешает регулярно откладывать накопления

Основная причина — это дисбаланс между доходами и расходами, то есть вопрос финансовой дисциплины. Плюс ещё несколько вредных привычек и особенностей поведения, которые мешают быть последовательным:

Расточительство, вызванное тщеславием, желанием показаться богатым и щедрым. Чтобы тратить деньги как футбольные звёзды, нужно и зарабатывать как они. Хотя всё равно сомнительный пример для подражания.

Постоянная финансовая помощь родным. Своими деньгами вы не купите их расположение и не сделаете никого богаче

Подумайте, что действительно важно, а с чем они справятся сами.

Зависимости: алкоголизм, игромания и другие пристрастия. Это бездонная бочка для денег и времени.

Лень и нежелание делать усилие над собой

Они часто имеют психологическую причину — неверие в результат. Замечайте любые свои успехи и хвалите себя за них.

Импульсивность и неорганизованность. Бороться с ними поможет настройка автоматического перевода с текущей карты на накопительный счёт.

Забывчивым и неорганизованным поможет напоминалка на смартфоне, выставленная на день получки

Верные и неверные способы накопления и инвестирования

Деньги нужно чётко разделить на резервные и инвестиционные. Вторые можно потерять, первые — нет.

Главное в накоплениях — регулярность. Чтобы не расслабляться, поставьте себе цель откладывать ежемесячно не меньше 10% дохода. Хранить деньги лучше в банке на отдельном счёте. Проценты по вкладу уберегут от инфляции, а ограничение на досрочное снятие — от искушения воспользоваться накоплениями.

К инвестициям можно приступать тогда, когда финансовая «подушка безопасности» уже сформирована. Способы зависят от возможностей и ожидаемого результата. Есть доходные и высокорисковые финансовые инструменты, а есть не очень выгодные, но стабильные. Чем скромнее накопления, тем меньше должно быть риска: большие неудачи у новичков часто приводят к разочарованию и отказу от вложений в любые проекты. Лучше всего выбрать несколько направлений.

Конкретная инвестиция относится сразу к нескольким группам (по объекту, доходности, степени риска и т. д.)

Однозначно не стоит связываться с финансовыми пирамидами, казино и другими азартными вещами. Для новичка могут обернуться потерями сетевой маркетинг, форекс, бинарные опционы, криптовалюты. Вкладывайте в то, в чём разбираетесь.

Нужны ли накопления на пенсию и страхование

Российская пенсионная система (с учётом последних реформ и обсуждений) не оставляет шансов на то, что старость будет обеспеченной. Поэтому лучше рассчитывать на поддержку от государства по минимуму и создавать собственную базу. У грамотных инвесторов лучше получится управлять средствами, чем у чиновников Пенсионного фонда.

Покупка полисов на все случаи жизни невыгодна, иначе страховые компании не получали бы прибыли. Имеет смысл страховать только те риски, которые имеют принципиальное значение. Например, ущерб имуществу, приносящему доход.

Есть ещё инвестиционное и накопительное страхование жизни, которое позиционируют как альтернативу пенсии или банковскому вкладу. Такой инструмент подойдёт только очень осторожным и дисциплинированным клиентам. Доходность по инвестициям не самая высокая, зато компания покрывает убытки от неудачного размещения средств. Регулярные платежи (от 2 до 20 тысяч в месяц) обязательны, иначе начисляются штрафы. Ещё один минус — большие финансовые потери при досрочном расторжении договора. Вывод такой: если уметь грамотно инвестировать, страхование жизни себя не оправдывает.

Создайте финансовую подушку

В шутке о том, что с финансовой подушкой высыпаешься лучше, чем с ортопедической, есть большая доля правды. Последние два года научили весь мир, что жизнь может преподносить неожиданные сюрпризы и лишать стабильности. Даже небольшие сбережения на экстренный случай дадут немало спокойствия и уверенности в завтрашнем дне. Вероятно, в этому году вы поймете, что вам нужна более амбициозная должность с более хорошей зарплатой. Решение менять работу также требует финансовой подушки: поиск высокооплачиваемой должности часто занимает много времени. Чтобы понять, какая сумма необходима для ощущения финансовой безопасности именно вам, проанализируйте все ваши траты за месяц и задумайтесь, какая минимальная цифра на счете вам необходима на 30 (а лучше 90) дней, если вы или ваш партнер лишитесь дохода.

Теория и практика: тайные законы денежной энергии, которые работают Читать

Старайтесь покупать только то, что вам по карману

фото: unsplash.com / Viktor Forgacs

Сегодня никого не получится обмануть красивой «оберткой». Дорогая машина в кредит, навороченный смартфон в руках и одежда из не последних бутиков ЦУМа. Больше взглядов в век товарного изобилия вы на себя не привлечете, а вот финансовую беду навлечете, если живете не по средствам.

Помните о классическом примере:

Впрочем, в абсолютную экономию скатываться тоже не стоит. Есть ряд жизненно важных элементов, в которых без достойного качества не обойтись:

- еда;

- обувь;

- зимняя одежда;

- лекарства и так далее

Просто ориентируйтесь на свой разумный ценовой потолок, и будет вам счастье!

Личная история

Сегодня я расскажу про денежные привычки, которым я следую много лет и которые гарантированно сделают любого человека богаче и успешнее, вне зависимости от уровня дохода. Никакого волшебства, никаких изнуряющих упражнений.

Сейчас я следую этим привычкам на автомате и мне уже не нужны напоминалки, мне не нужно себя напрягать, заставлять и насиловать. Но так было не всегда. Ко многим я пришел через годы, пройдя через многомиллионные кредиты и долги и профуканное непонятно куда огромное количество денег. Это очень простые и в то же время очень мощные привычки! Но, как и любые другие привычки, эти также требуют мощнейшей мотивации, особенно в самом начале и понимания, зачем вообще все это нужно.

Резюмируем

Собрать финансовую подушку безопасности или накопить на крупную покупку без кредитов и займов помогут такие принципы:

- откладывать с каждой зарплаты любую посильную сумму на накопительный счёт: это дисциплинирует и помогает сделать первые накопления, а процент на остаток убережет эти накопления от инфляции;

- планировать бюджет и вести подробный учёт доходов и расходов. Чтобы избежать импульсивных покупок, стоит завести планнер расходов и контролировать, сколько и на что уже потрачено или планируется потратить;

- рассчитывать долговую нагрузку. Если всё же нужно взять кредит или взаймы у друзей — стоит сначала рассчитать, получится ли вовремя и без потерь расплатиться по обязательствам;

- освоить механизмы инвестирования — чтобы накопления как минимум не обесценивались, а как максимум приносили дополнительный доход, стоит изучить варианты работы с инвестициями. Скачайте приложения банков-брокеров и подпишитесь на тематические каналы — так будет легче погрузиться в тему.

«Что почитать о финансах и инвестировании: лучшие книги и каналы»

В управлении финансами важна системность: если взять эти принципы за привычку, управлять своим бюджетом станет гораздо проще, а это — главное умение на пути к финансовой стабильности. Успехов!

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации.

Прежде чем брать на себя новые долги, спросите себя, есть ли другой вариант

фото: unsplash.com / Eduardo Soares

Долг платежом красен…

Это не только о кредитах, это также о накоплении долгов среди друзей, коллег. Может, есть вариант избежать каких-то трат? Или, если это невозможно, вы сможете поправить свое финансовое положение, не выходя за круг своей семьи? А еще лучше, чтобы не быть никому должным, вы сможете найти временную подработку или продать что-то ненужное?

Вариант в большинстве случаев можно найти и избежать новых долгов, которые будут расти как снежный ком и в итоге, будьте уверены, приведут вас в финансовый тупик, из которого без потерь выйти не получится.