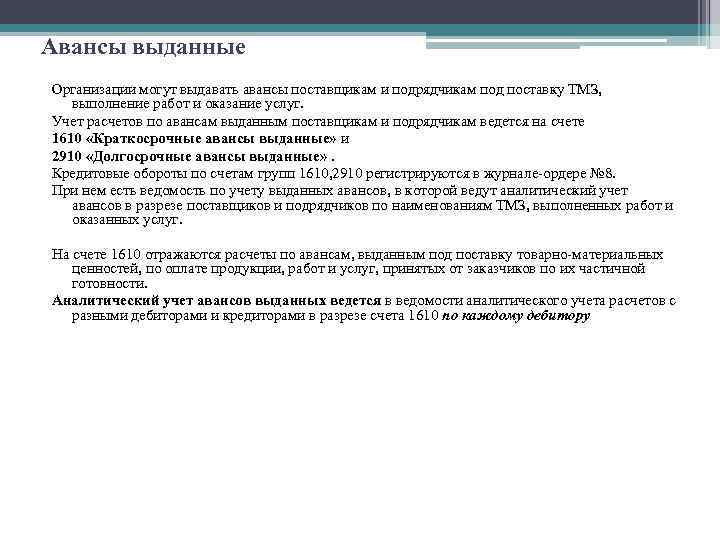

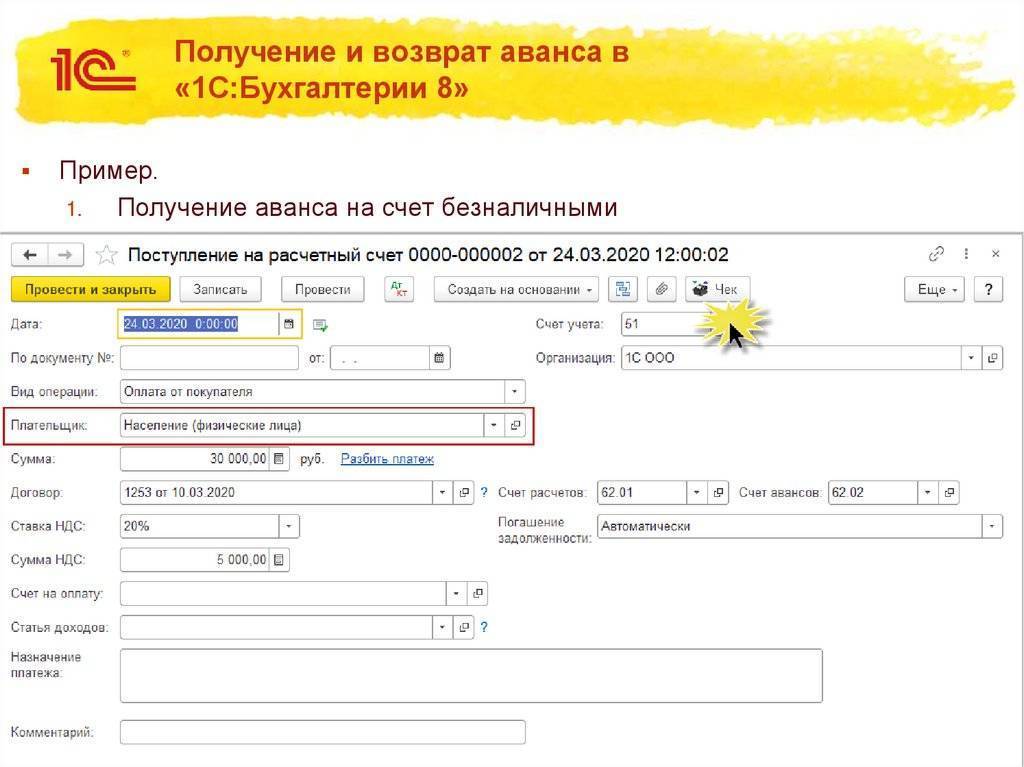

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса (Отчеты – 1С –Отчетность – Регламентированные отчеты).

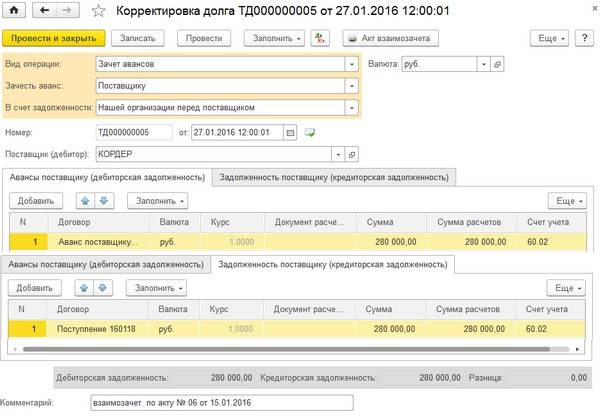

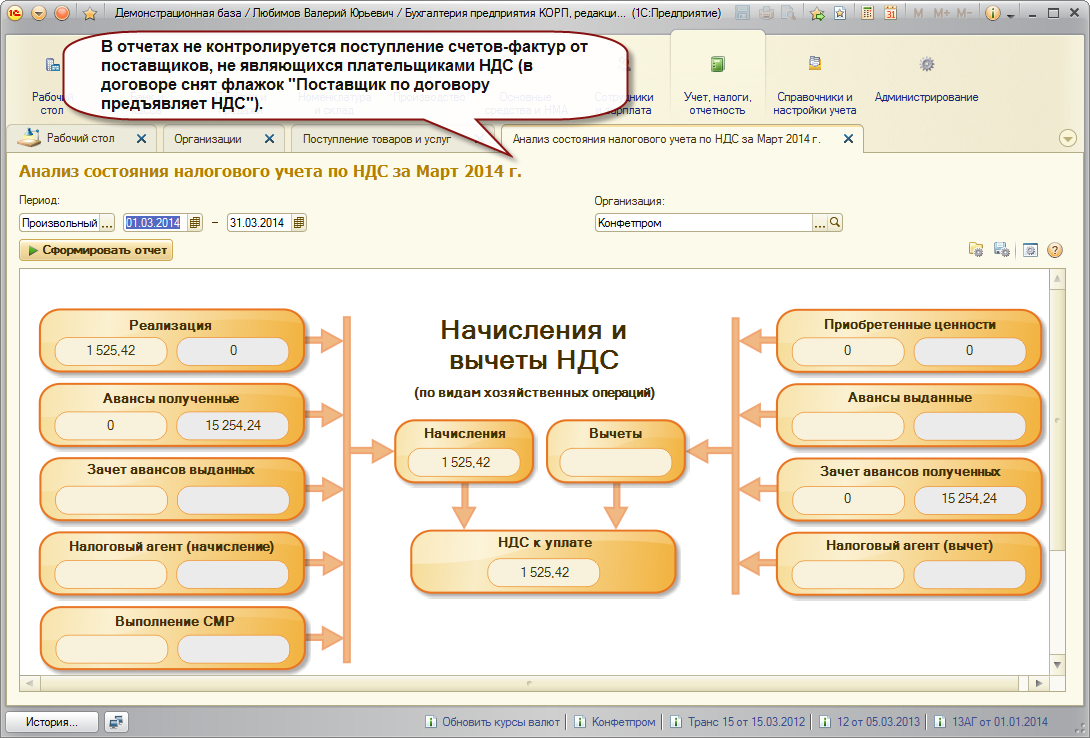

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 (Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету). Из ОСВ по 60.02 и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор: например, Договор поставки №154 от 01.03.2021.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

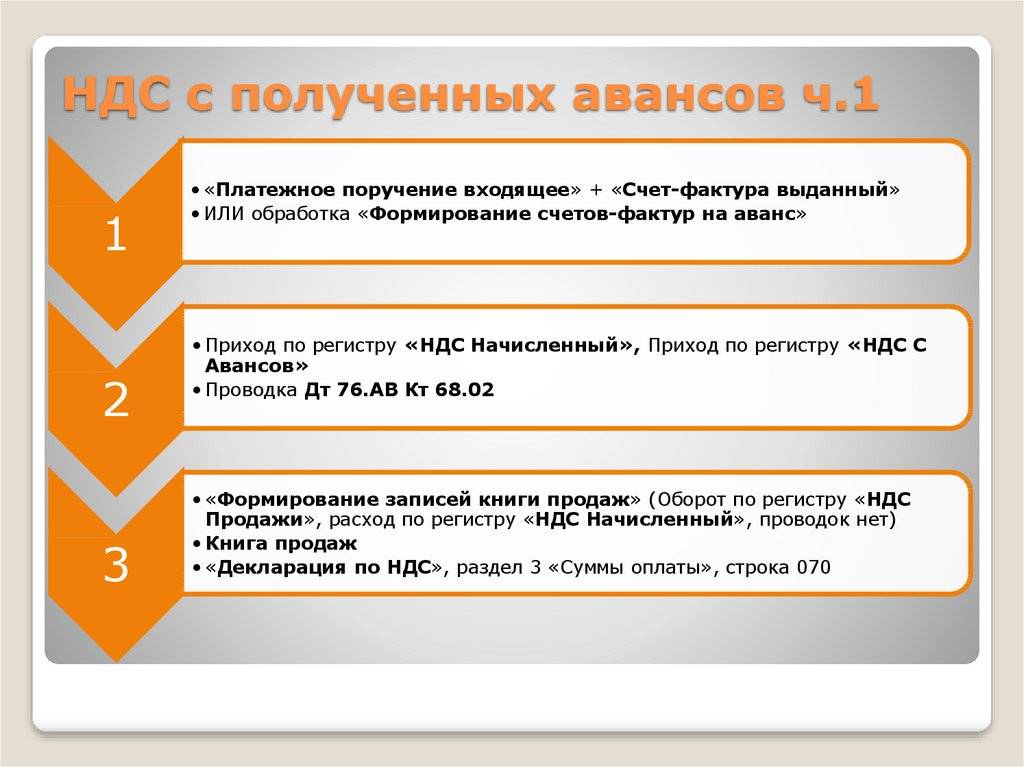

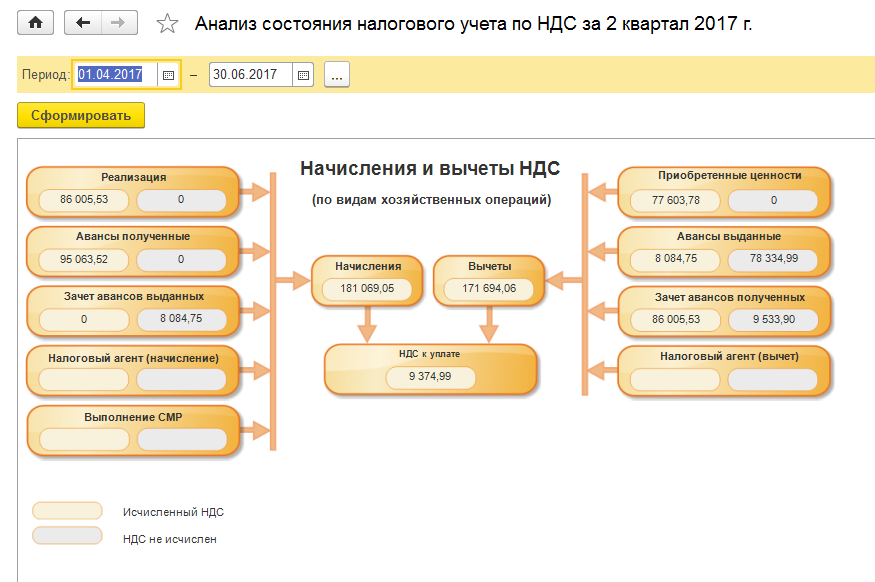

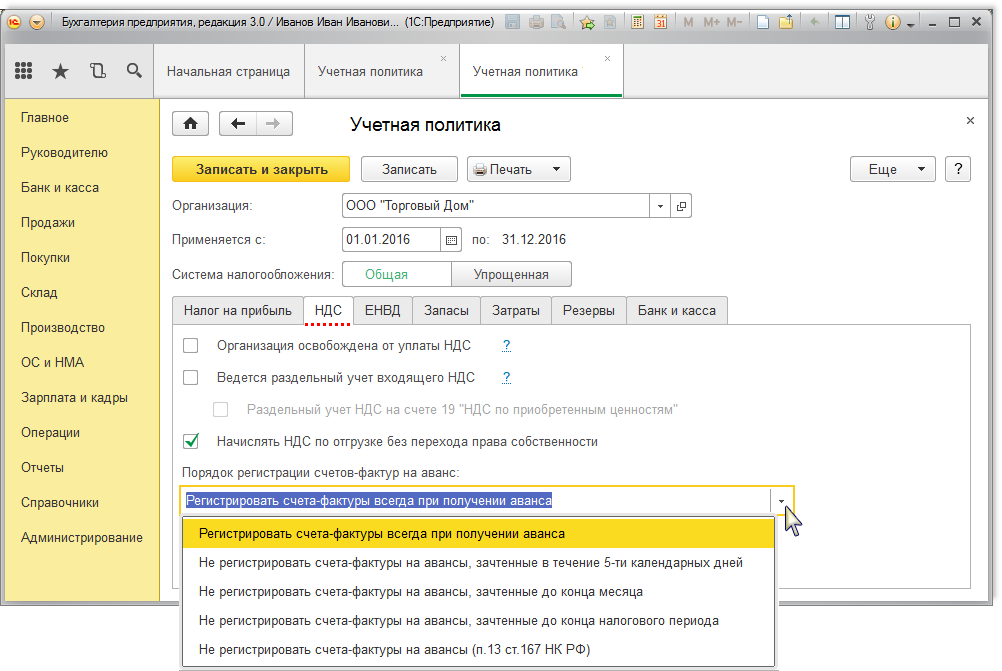

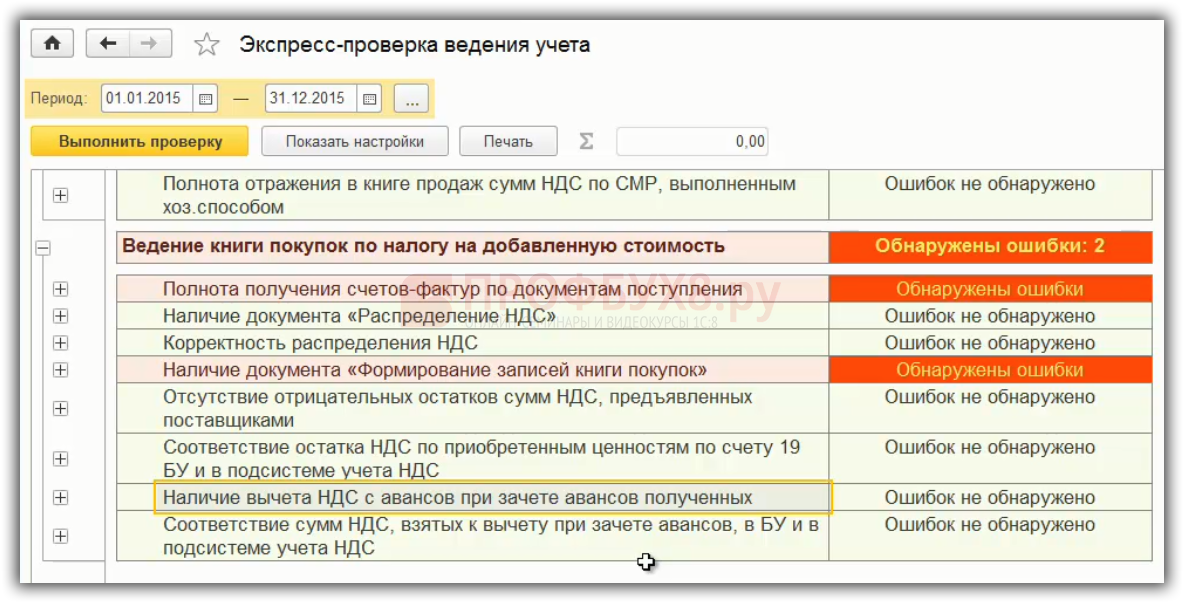

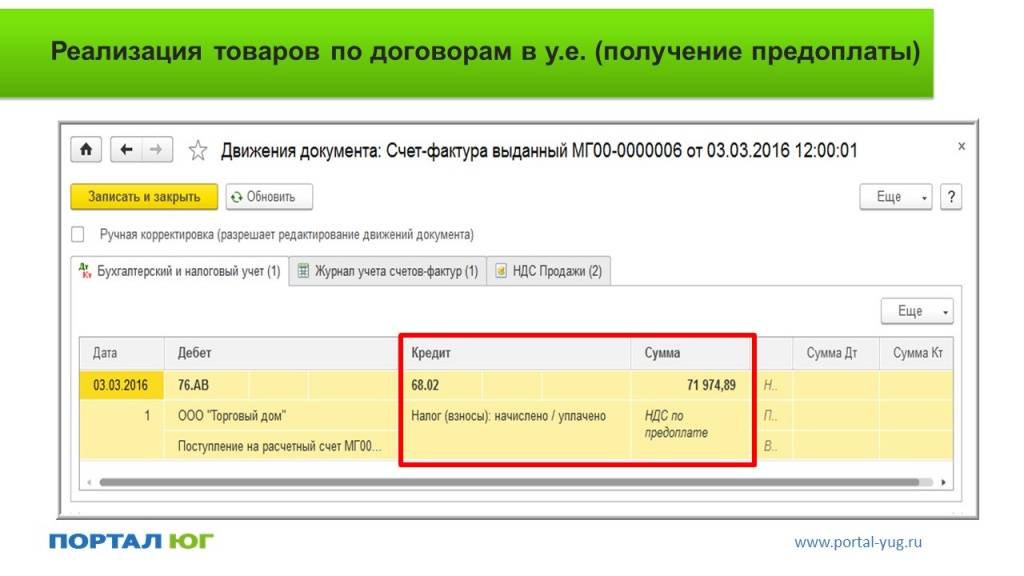

Чтобы выданный аванс попал в баланс «очищенным» от НДС, в 1С должен быть зарегистрирован документ Счет-фактура полученный на аванс. Он формирует проводку Дт 68.02 Кт 76.ВА. На конец отчетного периода необходимо проконтролировать получение всех СФ на выданные авансы (если они с НДС) и зарегистрировать их в 1С.

Какие проводки соответствуют выданному документу?

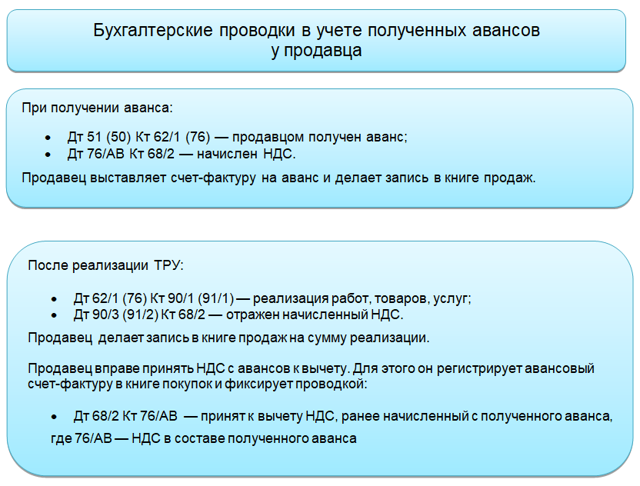

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Какие платежи отнести к расходам будущих периодов

При определении порядка бухгалтерского учета авансовых платежей организации должны учитывать, что выданные авансы, т. е. дебиторская задолженность, и расходы будущих периодов — это две совершенно разные учетные категории, которые в бухгалтерском учете не могут смешиваться.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению на счете 97 «Расходы будущих периодов» обобщается информация о расходах, которые произведены в данном отчетном периоде, но относятся к будущим отчетным периодам.

Расходы будущих периодов являются признанными обычными расходами с той лишь разницей, что относятся на счета по учету расходов при наступлении соответствующих временных интервалов.

В Плане счетов приведены примеры расходов, которые могут быть учтены в составе расходов будущих периодов. Это могут быть расходы, связанные с:

• горно-подготовительными работами;

• подготовительными к производству работами в связи с их сезонным характером;

• освоением новых производств, установок и агрегатов;

• рекультивацией земель и осуществлением иных природоохранных мероприятий;

• неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Расходы организации на освоение нового производства составили 1 210 200 руб. Эти расходы не являются капитализируемыми и не относятся в стоимость внеоборотного актива. В то же время списывать их единовременно в состав расходов текущего периода нецелесообразно. Поэтому бухгалтер отразил эти затраты в составе расходов будущих периодов.

Пример еще одного вида расходов будущих периодов приведен в п. 16 ПБУ 2/2008. Так, расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, — как расходы будущих периодов. По мере признания выручки по договору расходы по договору списываются для определения финансового результата отчетного периода.

Грань между расходами будущих периодов и авансами выданными зачастую очень тонка и правильно классифицировать произведенные платежи сложно.

В письме Минфина России от 12.01.2012 № 07-02-06/5 предложен следующий подход к решению этого вопроса:

• если затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету, то они отражаются в бухгалтерском балансе в составе этого актива и списываются в порядке, установленном для списания стоимости этого актива;

• если же методологически затраты не соответствуют нормам ни одного ПБУ, то бухгалтер имеет право учесть эти суммы в составе расходов будущих периодов, которые подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Как влияет классификация расходов на себестоимость продукции

От того, будут признаны произведенные операции дебиторской задолженностью или расходами будущих периодов, будет зависеть в первую очередь корректность прогнозных данных, а затем и правильность формирования себестоимости продукции, объективность финансового результата.

Текущая непросроченная дебиторская задолженность не будет влиять ни на исчисление налога на прибыль, ни на величину себестоимости продукции — в отличие от расходов будущих периодов, которые в конечном итоге окажут прямое влияние на финансовый результат компании.

Впрочем, какие суммы быстрее попадут в себестоимость продукции, зависит от специфики осуществляемых операций.

При формировании бюджетов компании были спрогнозированы следующие платежи в планируемом периоде:

• авансовый платеж за аренду помещения в размере 55 000 руб., относящийся к будущим периодам;

• авансовый платеж за доступ к справочно-информационной системе «Консультант» — 120 000 руб. за 6 мес. Столь крупная сумма аванса на такой срок связана с акцией: при оплате авансом за пользование системой за полгода вперед предоставляется существенная скидка;

• расходы на подготовку к выполнению работ по договору в сумме 872 160 руб. При этом существенным условием в отношении этих расходов будет тот факт, что они не будут непосредственно связаны с производством, а будут понесены в связи с предстоящими работами. Согласно учетной политике организации такие расходы будут списываться в будущих периодах по мере признания выручки по данному договору.

На основе этих данных был сформирован бюджет дебиторской задолженности (табл. 1).

В остатки «дебиторки» на конец периода обоснованно попали авансовые платежи за аренду в сумме 55 000 руб. ИП Полтеевой П. Н., а также 120 000 руб. за доступ к справочно-информационной системе «Консультант».

А вот расходы на подготовку к выполнению работ по договору с ООО «Универсал» в сумме 872 160 руб. на конечные итоги бюджета дебиторской задолженности не повлияют по той причине, что услуги по факту будут оказаны, у подрядчика не будет задолженности перед компанией.

Но в бюджет расходов предприятия эта сумма в размере 872 160 руб. также не попадет, так как эти расходы будут приниматься в особом порядке по мере признания выручки по данному договору.

Таким образом, ни авансы выданные, ни расходы будущих периодов не попадут в прогнозный Бюджет доходов и расходов.

Предположим, наступил период, за который были произведены авансы за аренду и частично за доступ к справочно-информационной системе «Консультант», но расходы на подготовку к выполнению договора с ООО «Универсал» в сумме 872 160 руб. в этом отчетном периоде еще не получены.

В этом случае бюджет расходов предприятия за отчетный месяц будет иметь следующий вид (для упрощения примера и его визуализации не будем указывать иные суммы дебиторской задолженности, кроме анализируемых) (табл. 2).

В бюджет расходов отчетного месяца вошли суммы бывшей дебиторской задолженности за аренду (55 000 руб.) и за доступ к справочно-информационной системе (120 000 руб. / 6 мес. = 20 000 руб.). Так как услуги по факту были оказаны, то продолжать считать сделанные ранее платежи предоплатой нет оснований. Эти суммы в части, относящейся к отчетному периоду, вошли в себестоимость продукции текущего периода.

Осталась дебиторская задолженность в размере 100 000 руб. перед ООО «Консультант», которая будет списываться в себестоимость по мере наступления соответствующих периодов оказания данных услуг.

А вот расходы будущих периодов в размере 872 160 руб. в расходы отчетного периода не вошли по причине того, что по договору с ООО «Универсал», к которому они относятся, еще не получен доход.

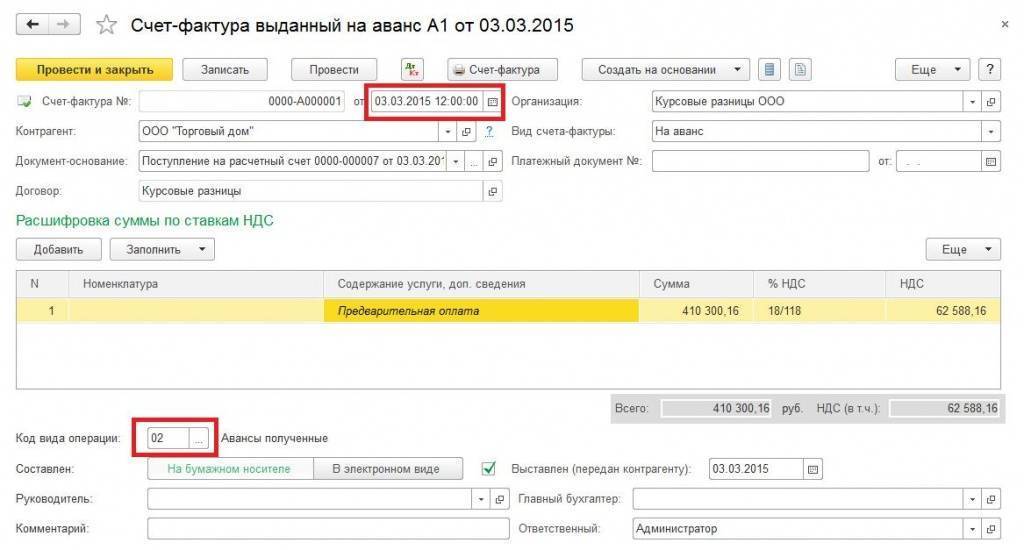

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 “Грузоотправитель” и 4 “Грузополучатель” в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

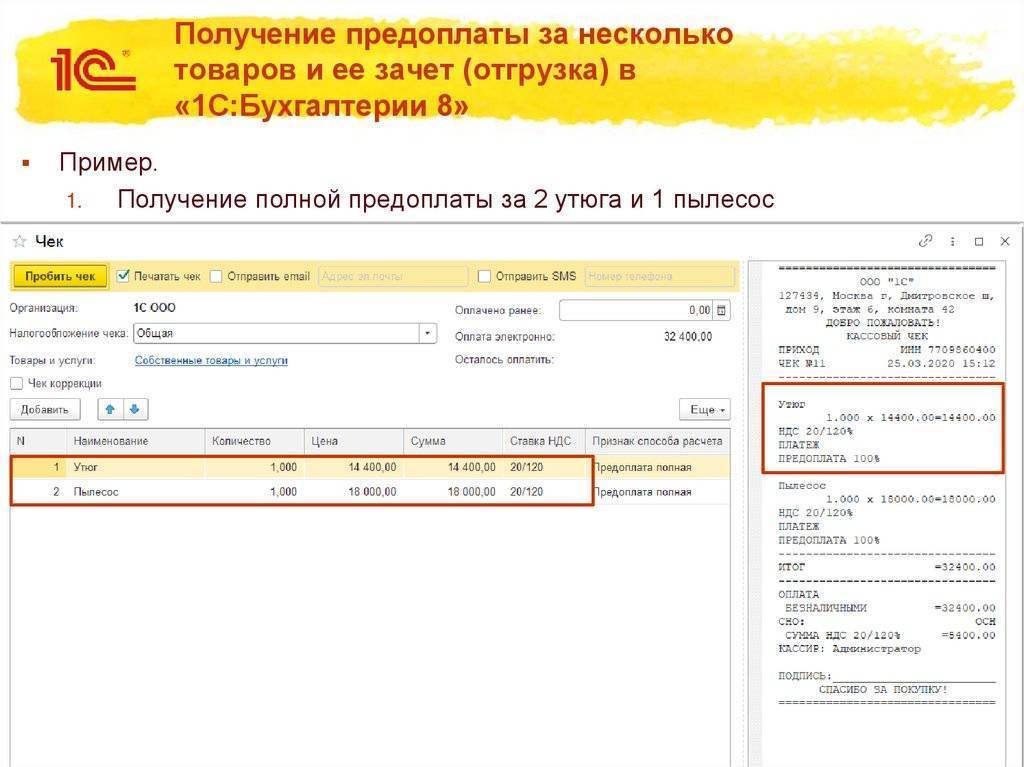

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике “НДС”

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Если предоплата и отгрузка были в одном квартале

В этом случае продавец и начислит, и примет к вычету НДС в одном и том же квартале, и сумма НДС к уплате в итоге у него будет такая же, как если бы он не начислял НДС и не делал вычет.

Может возникнуть соблазн упростить документооборот – не начислять и не вычитать авансовый НДС, ведь так бюджет ничего не теряет. Но многочисленные письма ФНС и Минфина говорят о том, что чиновники такой подход считают неправильным, поэтому доначисляют НДС и выписывают штрафы. Суды в этом вопросе чаще встают на сторону налоговиков, поэтому лучше не создавать себе проблем, оформлять авансовые счета-фактуры и отражать авансовый НДС в декларации.

Общие моменты

При этом нужно отметить, что любое предприятие неоднократно сталкивается с созданием отчислений заработной платы своим сотрудникам в авансовом облике, или же оно может получить его само

Но, важно чтобы все данные операции бывальщины правильно отображены в бухгалтерском учете, иначе впоследствии могут возникнуть проблемы с налоговой во пора проверки предприятия. Для начала нужно разобрать сами дефиниции данных понятий – это необходимо для достижения понимания последующих поступков

Для этого нужно будет использовать термины, установленные в законодательстве.

Дефиниции

Аванс – может быть, как финансовым, так и материальным. Он выдается сотрудничающей сторонке согласно предварительно заключенному договору в качестве выполнения своих обязательств. При этом вторая сторонка, как правило, еще не приступила к выполнению своих обязанностей.

Однако, при этом, в законе не введено точное определение аванса. Можно сказать, что он является обликом предварительной оплаты. Но, он не является полностью схожим с задатком.

Их основным отличием является: если сторона договора не выполнит свои обязательства, то сумма задатка ей не будет возвращена. Авансовая же выплата это дело совсем иное, поэтому он будет возвращен в полной мере. При этом необходимо отметить, что сам аванс не будет являться формой гарантирования заточения договора.

Наоборот аванс является подтверждающим фактором того, что пункты соглашения будут выполнены в полной мере. Кроме того, утилитарны любые предварительные платежи будут считаться по определению авансовыми, в случае если в заключаемом контракте не прописаны иные положения насчет этого.

Кто занимается выдачей аванса?

Подписание документов главой

Как правило, наиболее часто он выдается:

- Руководством предприятия (тут он является частью заработной платы его работников);

- Заказчиком, в момент подписания им договоренности подряда и до достижения времени, когда данный работы будут выполнены;

- Ликом являющимся покупателем, которое оплачивает част стоимости товара поставщику. (Таким манером этот действие становиться формой кредитования поставки до ее момента выгрузки);

- Покупателем, при совершении сделки купли недвижимости.

В качестве правового регулирования в законодательстве Российской Федерации выступает штатский кодекс. А именно о положении выдачи аванса и гарантиях его возвращения говорится в статье: триста восьмидесятой, семьсот одиннадцатой, семьсот тридцать пятой; восемьсот двадцать третьей.

Кроме того, аванс как конфигурация платежа также рассматривается в федеральном законе под номером триста одиннадцать (а собственно во втором разделе, главе одиннадцатой, статье сто двадцать первой в какой подробной рассмотрены все перечисления таможенных авансовых сумм).

Также в налоговом кодексе Российской Федерации детально рассмотрен аванс в качестве оплаты налога на прибыль в статье двести восемьдесят шестой.

При этом стоит отметить, что все операции по оплате должны сурово отвечать законодательным нормам.

НДС с выданных авансов у покупателя

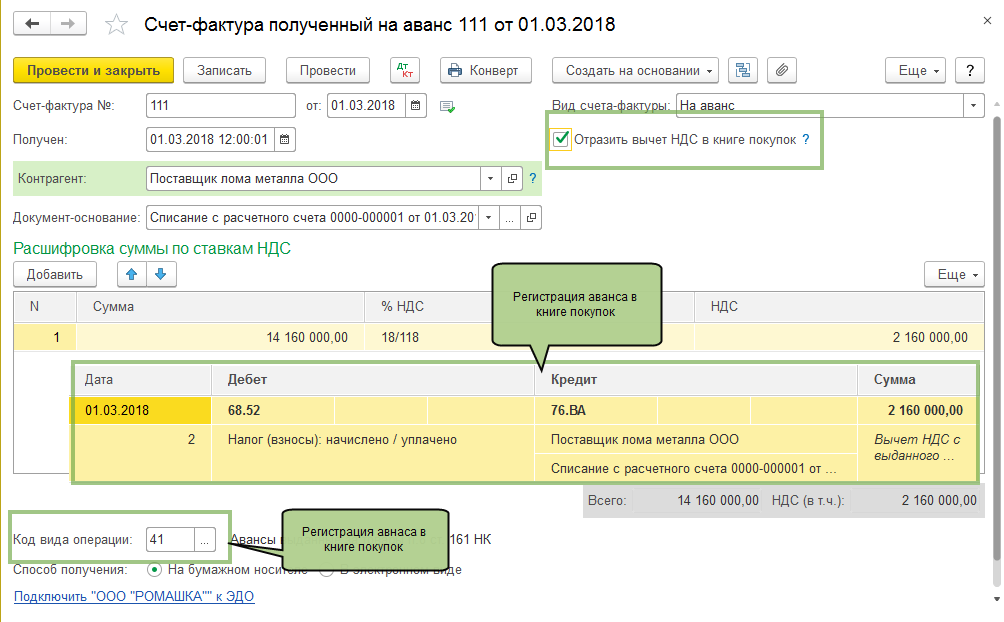

Эти суммы можно принимать к вычету. Напомним, что это ваше право, а не обязанность.

Вычет НДС с авансовых платежей можно делать, только если товары или услуги, за которые перечислен аванс, будут использованы в деятельности, облагаемой НДС. Подробнее об условиях принятия НДС к вычету читайте в этой статье.

Если вам нужен вычет с аванса, проследите, чтобы были выполнены условия:

- поставщик выдал вам счет-фактуру;

- у вас есть платежный документ, подтверждающий перечисление аванса;

- в договоре поставки есть условие о предоплате.

Такие требования прописаны в пункте 9 статьи 172 НК РФ.

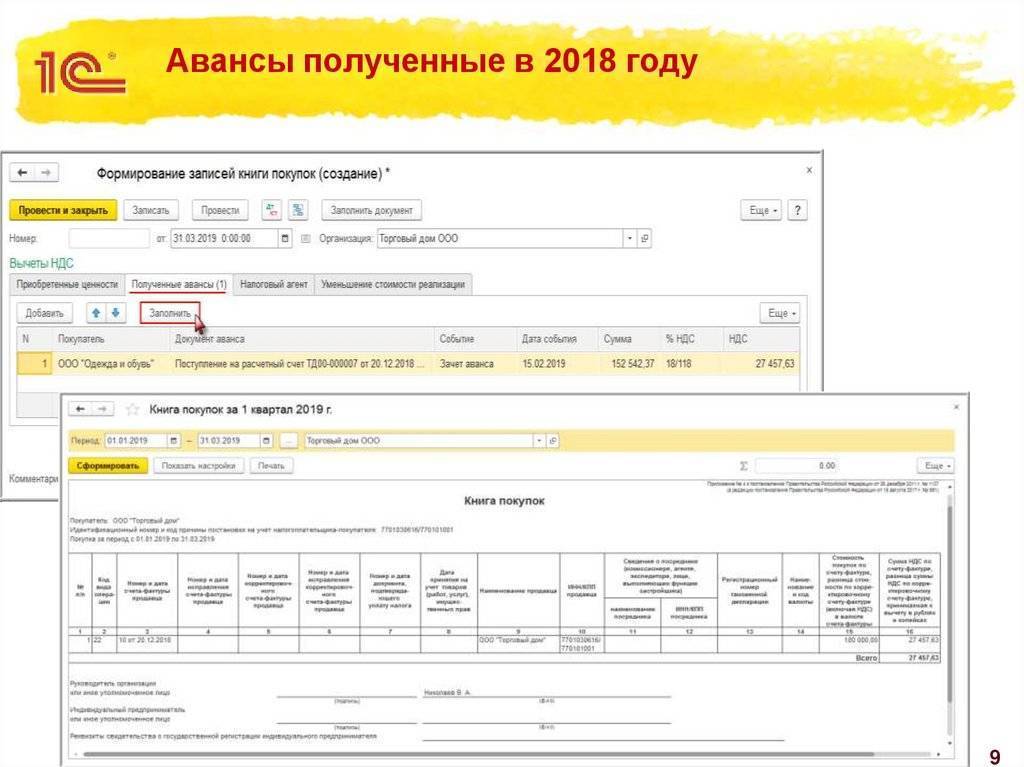

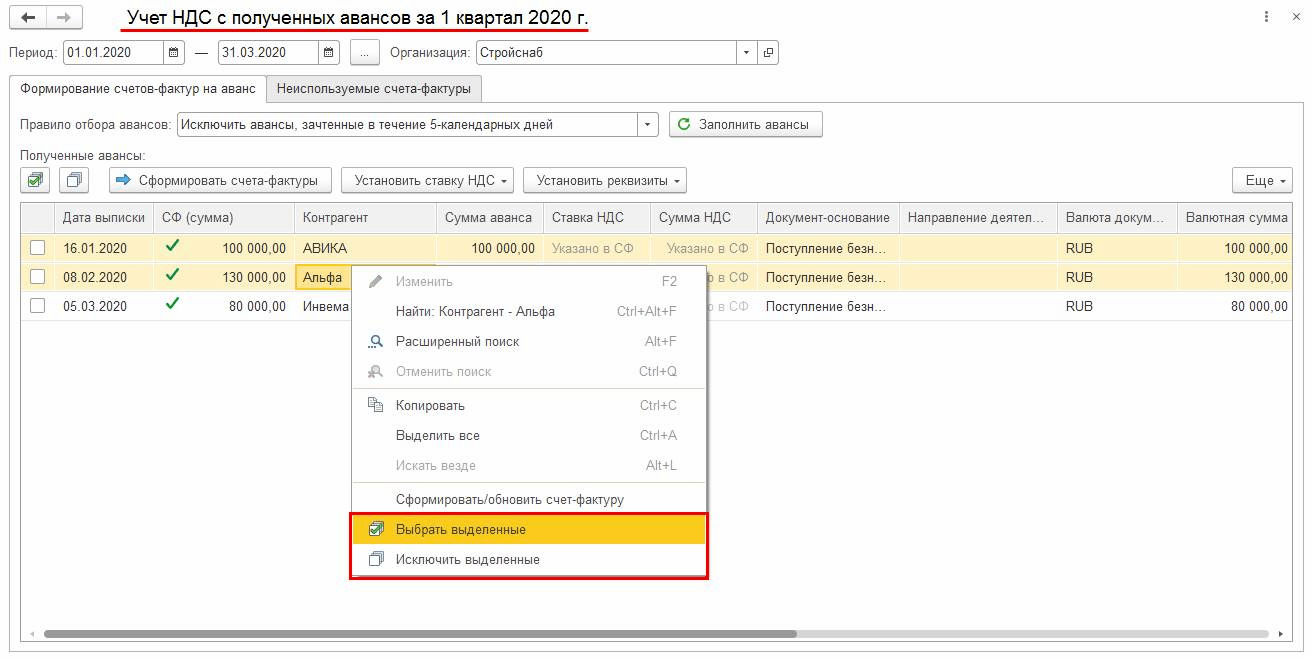

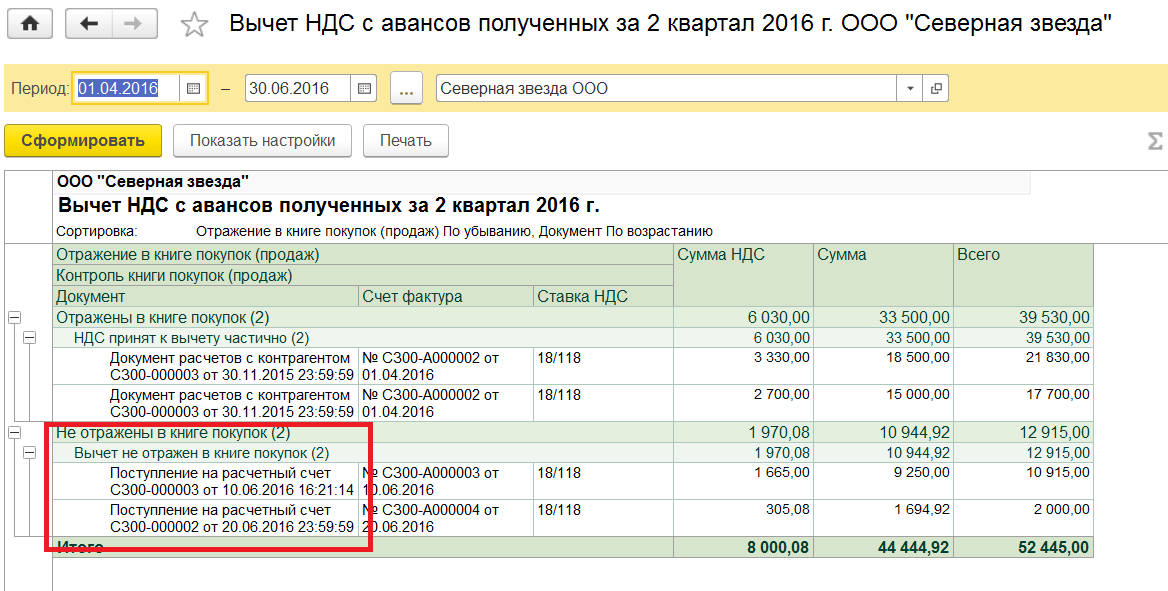

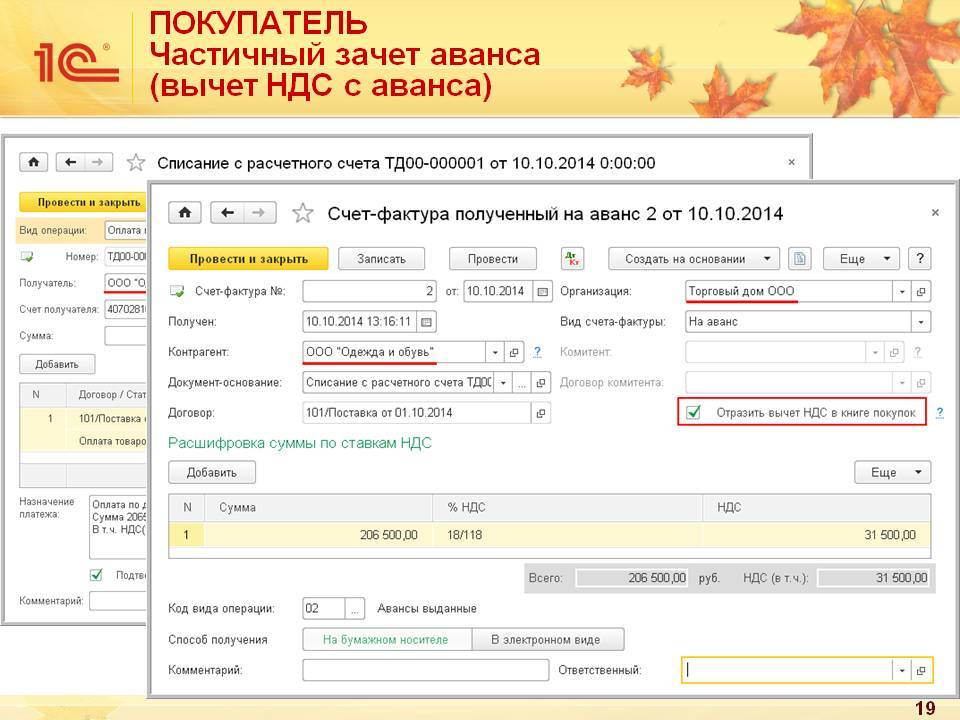

Если все условия соблюдены, нужно зарегистрировать авансовый счет-фактуру в книге покупок и отразить вычет в декларации (строка 130 раздела 3).

Проводка: Дт 68 Кт 60 (76)

Обратите внимание!

Вычеты по авансовым счетам-фактурам можно делать только в том периоде, в котором они получены. Переносить такие вычеты на более поздние периоды нельзя. Пункт 2 статьи 171 разрешает переносить вычеты на срок до трех лет, но на авансы это не распространяется (Письмо Минфина от 17.10.2017 № 03-07-11/67480).

Если по итогам квартала у вас образовывается большая сумма НДС к уплате, выгодно в конце квартала заплатить побольше авансов поставщикам, чтобы снизить эту сумму

Но помните, что слишком большая доля вычетов привлечет внимание налоговиков.. 1C-WiseAdvice делает все для того, чтобы уберечь клиентов, которые доверили нам ведение налогового и бухгалтерского учета, от излишнего внимания контролирующих органов

Такую технологию мы называем риск-ориентированным подходом. С нами вам не грозят доначисления и штрафы по итогам камеральных проверок. Кроме того, мы разрабатываем новый сервис, который будет уведомлять вас через личный кабинет, если доля вычетов приблизится к порогам безопасных лимитов.

1C-WiseAdvice делает все для того, чтобы уберечь клиентов, которые доверили нам ведение налогового и бухгалтерского учета, от излишнего внимания контролирующих органов. Такую технологию мы называем риск-ориентированным подходом. С нами вам не грозят доначисления и штрафы по итогам камеральных проверок. Кроме того, мы разрабатываем новый сервис, который будет уведомлять вас через личный кабинет, если доля вычетов приблизится к порогам безопасных лимитов.

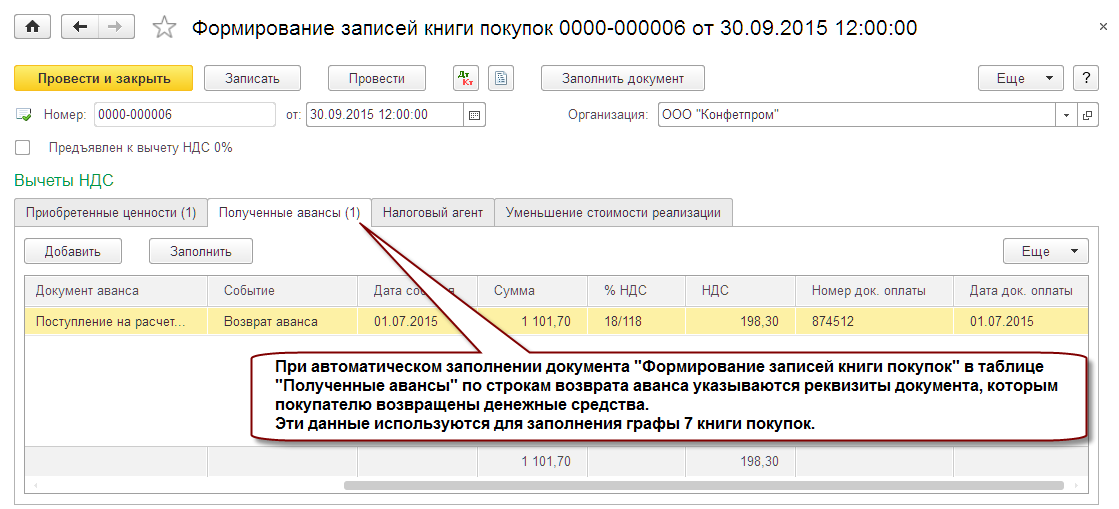

Что будет после отгрузки? Вычет нужно восстановить. Для этого авансовый счет-фактуру регистрируют в книге продаж, а восстановленную сумму НДС указывают в декларации (строка 090 раздела 3).

Счет-фактуру на сумму отгруженных товаров или оказанных услуг в свою очередь регистрируют в книге покупок и всю сумму НДС по счету-фактуре принимают к вычету.

Проводка: Дт 60 (76) Кт 68

НДС, принятый к вычету с аванса, надо восстановить в том квартале, когда (пп. 3 п. 3 ст. 170 НК РФ):

- или принят к вычету НДС по товарам (работам, услугам), в счет которых был перечислен аванс (Письмо Минфина от 20.05.2016 № 03-07-08/28995);

- или продавец вернул вам аванс из-за того, что договор, по которому перечислялся аванс, расторгнут или изменен (Письмо Минфина от 22.02.2017 № 03-07-11/10152);

- или дебиторская задолженность продавца списана как безнадежный долг (Письмо Минфина от 05.06.2018 № 03-07-11/38251).

Аутсорсинг от 1C-WiseAdvice избавит вас от проблем с бухгалтерией и позволит полностью сосредоточиться на бизнесе!

Отражение в бухгалтерском учете расходов будущих периодов

Как уже было отмечено, План счетов для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предписывает использовать счет 97. При этом четкого перечня расходов будущих периодов законодательство о бухгалтерском учете не содержит. Инструкция по применению Плана счетов отмечает лишь, что на этом счете, в частности, могут быть отражены расходы, связанные:

- с горно-подготовительными работами;

- подготовительными к производству работами в связи с их сезонным характером;

- освоением новых производств, установок и агрегатов;

- рекультивацией земель и осуществлением иных природоохранных мероприятий;

- неравномерно проводимым в течение года ремонтом основных средств (когда организация не создает соответствующий резерв или фонд) и др.

Как видим, этот перечень является открытым. А раз так, организация может отражать в составе расходов будущих периодов и другие затраты, относящиеся к нескольким отчетным периодам. Главное, чтобы при этом выполнялись условия, предусмотренные п. 16 ПБУ 10/99, о которых мы говорили выше.

Правила списания расходов будущих периодов содержатся в п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, которое утверждено Приказом Минфина России от 29.07.1998 N 34н.

Так, организация может списывать расходы будущих периодов (в течение срока, к которому они относятся):

- равномерно;

- пропорционально объему выпускаемой продукции (работ, услуг).

Если период использования актива документально не определен, можно разработать свой экономически обоснованный способ списания расходов будущих периодов. Выбранный метод списания расходов будущих периодов необходимо утвердить приказом руководителя в качестве приложения к учетной политике для целей бухгалтерского учета.

Списание расходов будущих периодов отражается следующей проводкой:

Дебет 20 (23, 25, 26, 29, 44) Кредит 97

соответствующая часть расходов будущих периодов отнесена к расходам текущего периода.

<*> Подробно о том, как признаются для целей налогообложения расходы, относящиеся к нескольким отчетным периодам, см. в статье И.Н. Сбитневой “Как учесть доходы и расходы будущих периодов в налоговом учете” // РНК, 2006, N 8. – Примеч. ред.

В качестве наиболее типичных расходов будущих периодов можно рассмотреть затраты на лицензирование и сертификацию продукции.

Пример 2. В августе 2006 г. ОАО “Корвет” в установленном порядке оплатило лицензию, необходимую для производства выпускаемой предприятием продукции. Стоимость лицензии – 15 000 руб.

Все виды лицензионных, регистрационных и патентных пошлин и сборов, взимаемых государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав, НДС не облагаются. Основание – пп. 17 п. 2 ст. 149 Налогового кодекса.

Лицензия была получена организацией в августе 2006 г. Срок ее действия – 5 лет (начиная с 1 сентября 2006 г.).

В августе 2006 г. бухгалтер ОАО “Корвет” сделал проводку:

Дебет 97 Кредит 51

15 000 руб. – стоимость оплаченной лицензии учтена в составе расходов будущих периодов.

Начиная с сентября 2006 г. бухгалтер ежемесячно будет делать такие записи:

Дебет 20 Кредит 97

250 руб. (15 000 руб. : 60 мес.) – списана часть стоимости лицензии, относящаяся к текущему периоду.