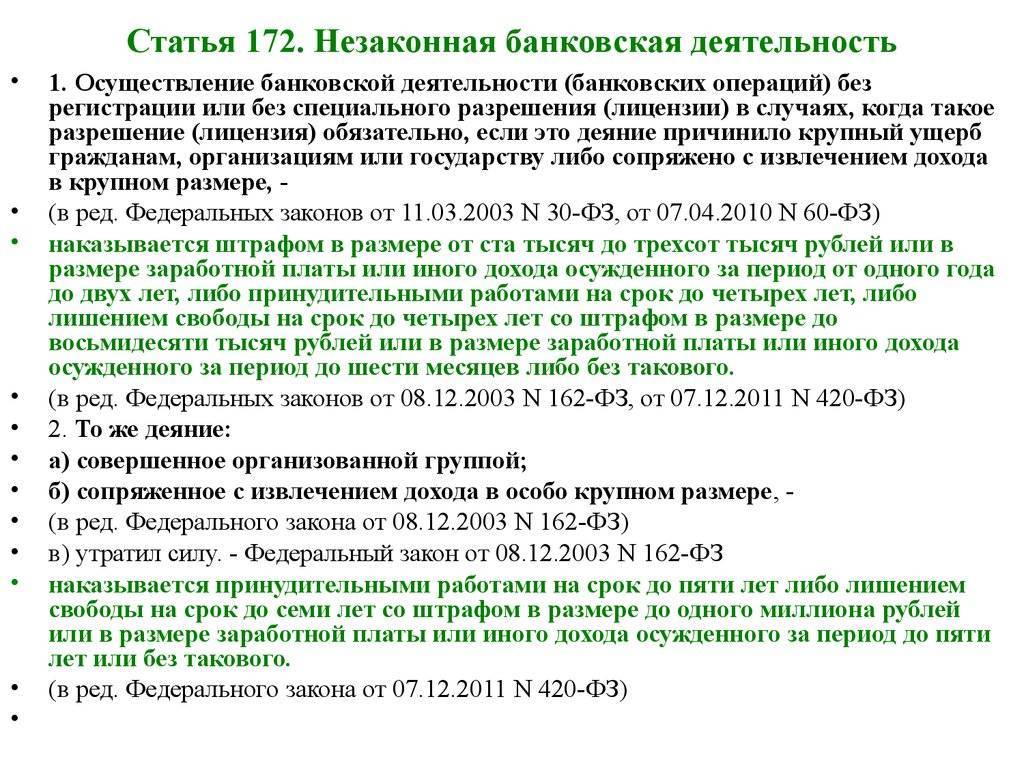

Квалификация преступных действий

Квалифицирующие признаки в ст. 172 разделены на две части:

- осуществление банковской деятельности при отсутствии регистрации или лицензии с причинением значительного ущерба или при получении существенной прибыли преступниками – стандартный состав;

- аналогичные деяния, однако выполненные организованной группой или с особо крупной прибылью – квалифицированные обстоятельства.

При этом подразумевается исключительно прямой умысел. По первой части преступление квалифицируется как средняя тяжесть, по второй части рассматривается тяжелое преступное деяние. Крупный ущерб предполагает сумму свыше 1,5 млн. руб., очень крупный – более 6 млн. руб.

При рассмотрении и квалификации преступления учитывается только реальный и фактический ущерб гражданам и организациям. Физическое причинение вреда человеку не рассматривается, к примеру, в случае, когда у человека произошел сердечный приступ в результате незаконной банковской деятельности.

В процессе квалификации преступного деяния необходимо определять причинно-следственные связи между нелегальными банковскими операциями и нанесением значительного ущерба гражданам, а также получением большой суммы прибыли злоумышленниками. Только при установлении такой связи наступает ответственность по ст. 172 УК РФ.

Ведение банковской деятельности без соответствующих регистрационных документов подразумевает несоблюдение прописанного законодательно порядка ведения данной категории бизнеса. То есть компания, фактически выполняющая банковские операции, не прошла процедуру госрегистрации в качестве кредитной организации.

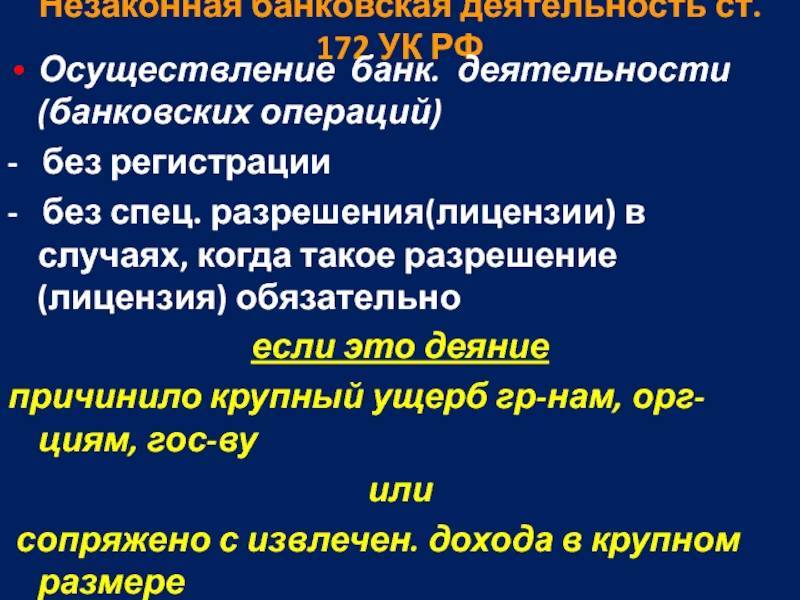

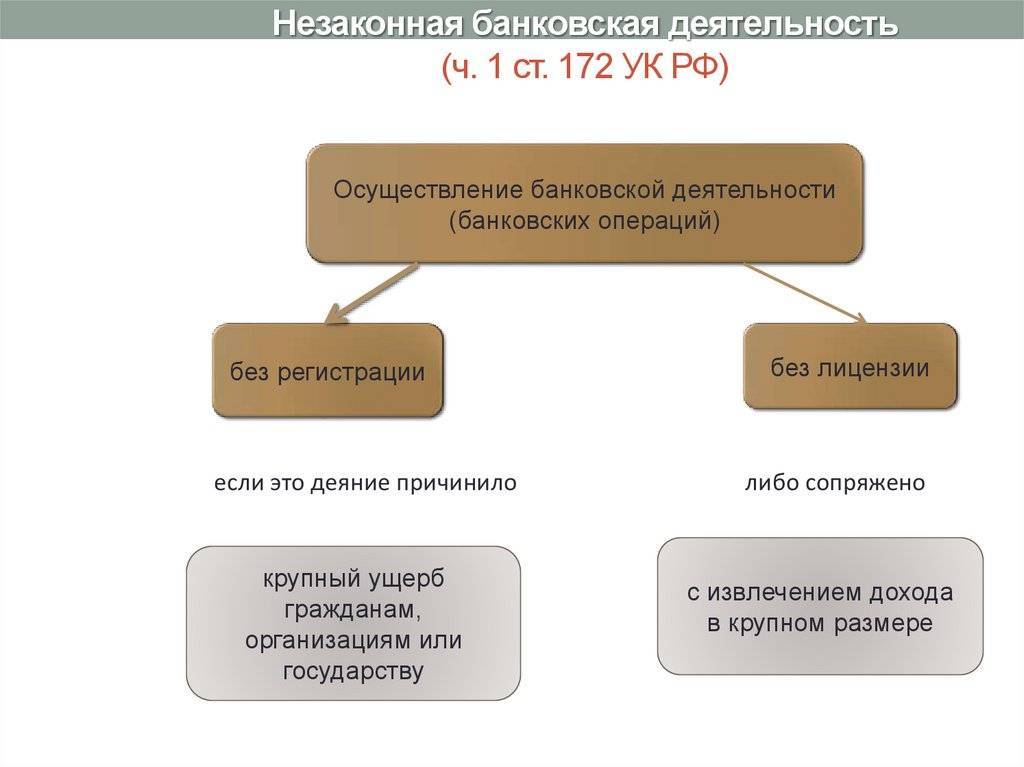

Ч.1 ст. 172 УК рассматриваются в качестве преступных и незаконных такие деяния:

- выполнение банковских операций незарегистрированной кредитной компанией;

- выполнение таких операций после предоставления документации для государственной регистрации, но до момента вынесения положительного решения касательно данного вопроса;

- осуществление операций банка после отказа в оформлении регистрации кредитной организации;

- осуществление банковских операций после ликвидации кредитной организации и внесения соответствующей записи в госреестр.

Законодательное регулирование

Основные законодательные акты, регулирующие банковскую деятельность:

- ФЗ ",О банках и банковской деятельности",,

- ФЗ ",О Центральном банке Российской Федерации (Банке России)",.

Помимо этого, существует еще целый ряд нормативных актов, содержащих требования и нормы по осуществлению деятельности.

В законодательных документах содержится вся необходимая информация, которая дает представление о действующей в стране системе регулирования и контроля.

Здесь указываются правила регистрации кредитных организаций, подробно описывается процедура предоставления лицензии, положения о банкротстве, порядок отзыва разрешений.

Законом определены все важные моменты, касающиеся стабильности, правомерности, надежности финансовых структур.

Перечисляются права вкладчиков и возможности по защите этих прав.

Также указываются все ключевые нормативы банковской деятельности, определяемые по инициативе ЦБ.

В документах можно найти информацию о том, как должно происходить правильное обслуживание клиентов, как проводятся все стандартные операции, как перечисляются выплаты, как формируются ставки по кредитам и т.д.

Несмотря на кажущуюся проработанность законодательства, огромное количество преступлений в банковской сфере свидетельствует о необходимости разработки дополнительных мер регулирования на государственном уровне.

Эффективными мерами могут стать следующие действия:

- проработка и принятия единой концепции борьбы, которая бы применялась эффективно на всей территории страны,

- конкретизация полномочий и особенностей работы служб безопасности, существующих в банках,

- совершенствование системы лицензирования организаций, проявляющееся, прежде всего, в ужесточении контроля над выдачей лицензий и более тщательной подготовкой уполномоченных лиц,

создание отдельного ведомства в органах внутренних дел, в котором профессионально подготовленные специалисты узкого профиля целенаправленно бы занимались расследованием финансовых преступлений, развитие международного сотрудничества по данной проблеме с целью разработки совместных эффективных стратегий и обмена опытом.

Ответственность, установленная ФЗ «О центральном банке РФ»

В соответствии со статьей 74 ФЗ «О Центральном банке РФ» в случаях нарушения кредитной организацией федеральных законов, издаваемых в соответствии с ними нормативных актов и предписаний Банка России, непредставления информации, представления неполной или недостоверной информации Банк России имеет право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в размере до 0,1% минимального размера уставного капитала либо ограничивать проведение кредитной организацией отдельных операций на срок до шести месяцев.

В случае неисполнения в установленный Банком России срок предписаний Банка России об устранении нарушений, выявленных в деятельности кредитной организации, а также в случае, если эти нарушения или совершаемые кредитной организацией банковские операции или сделки создали реальную угрозу интересам ее кредиторов (вкладчиков), Банк России вправе:

1) взыскать с кредитной организации штраф в размере до 1% размера оплаченного уставного капитала, но не более 1% минимального размера уставного капитала;

2) потребовать от кредитной организации:

- осуществления мероприятий по финансовому оздоровлению кредитной организации, в том числе изменения структуры ее активов;

- замены руководителей кредитной организации;

- осуществления реорганизации кредитной организации;

3) изменить на срок до 6 месяцев установленные для кредитной организации обязательные нормативы;

4) ввести запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной ей лицензией на осуществление банковских операций, на срок до одного года, а также на открытие ею филиалов на срок до одного года;

5) назначить временную администрацию по управлению кредитной организацией на срок до шести месяцев. Порядок назначения и деятельности временной администрации устанавливается федеральными законами и издаваемыми в соответствии с ними нормативными актами Банка России;

6) ввести запрет на осуществление реорганизации кредитной организации, если в результате ее проведения возникнут основания для применения мер по предупреждению банкротства кредитной организации, предусмотренные ФЗ «О несостоятельности (банкротстве) кредитных организаций»;

7) предложить учредителям (участникам) кредитной организации, которые самостоятельно или в силу существующего между ними соглашения, либо участия в капитале друг друга, либо иных способов прямого или косвенного взаимодействия имеют возможность оказывать влияние на решения, принимаемые органами управления кредитной организации, предпринять действия, направленные на увеличение собственных средств (капитала) кредитной организации до размера, обеспечивающего соблюдение ею обязательных нормативов.

Банк России вправе отозвать у кредитной организации лицензию на осуществление банковских операций по основаниям, предусмотренным Федеральным законом «О банках и банковской деятельности».

Пресекателыные меры направлены на прекращение противоправных действий, совершаемых кредитной организацией. К ним относятся:

- запрет на осуществление кредитной организацией отдельных банковских операций, предусмотренных выданной лицензией, на срок до одного года, а также на открытие филиалов на срок до одного года;

- изменение для кредитной организации обязательных нормативов на срок до 6 месяцев;

- назначение временной администрации по управлению кредитной организацией на срок до 6 месяцев;

- требование Банка России об устранении кредитной организацией выявленных нарушений.

Предупредительные меры направлены на предотвращение совершения правонарушений кредитной организацией, на устранение причин и условий, способствующих совершению правонарушений. К ним можно отнести:

- требование Банка России об осуществлении кредитной организацией мероприятий по финансовому оздоровлению, в том числе изменении структуры активов, замены ее руководителей и реорганизации;

- предложение Банка России учредителям (участникам) кредитной организации, которые самостоятельно или в силу существующего между ними соглашения, либо участия в капитале друг друга, либо иных способов прямого или косвенного взаимодействия могут оказывать влияние на решения, принимаемые органами управления кредитной организации, предпринять действия, направленные на увеличение собственных средств (капитала) кредитной организации до размера, обеспечивающего соблюдение его обязательных нормативов.

Все указанные меры есть меры юридической ответственности, применяемые специальным субъектом – Банком России в отношении кредитных организаций за нарушение законодательства, неисполнение предписаний органов Центробанка.

С точки зрения экономики

В современной экономической теории банки рассматриваются в качестве особого вида посредников в финансовой сфере. В этом аспекте они характеризуются такими существенными признаками:

как и любой финансовый посредник, банк работает в направлении обмена долговыми обязательствами, то есть банком выпускаются свои долговые обязательства, а активы, мобилизованные на такой базе, размещаются о его имени в долговых обязательствах, которые выпущены иными эмитентами;

банками формируются собственные обязательства, основой для которых являются суммы вкладов. Так как такая структура выступает в качестве посредника, она принимает на себя безусловные обязательства с фиксированной суммой долга перед физическими или юридическими лицами;

банковские операции и банковская деятельность предполагают, что банк в качестве депозитного и финансового посредника обладает высоким уровнем «финансового рычага», то есть доли заемных средств, представленных в структуре пассива. Кредитные ресурсы формируются в основном на базе заемных средств, поэтому они становятся независимыми от внутренних и внешних факторов. Именно поэтому банковская деятельность должна быть под постоянным надзором со стороны Центрального банка и прочих органов;

у банка есть право на открытие и обслуживание текущих, расчетных, валютных и прочих счетов, эмиссию безналичных платежных средств, а также обеспечение на этой базе функционирования всей платежной системы.

Гражданско-правовая ответственность кредитных организаций

Кредитные организации являются участниками самых разнообразных гражданско-правовых отношений. Например, банки заключают с клиентами договоры банковского счета, банковского депозита, предоставляют кредиты юридическим и физическим лицам. Кредитные организации являются сторонами по обязательствам. Чаще всего обязательства возникают в связи с заключением банком договора, но обязательства могут возникать для кредитных организаций и в результате деликтов (правонарушений). Так возникает обязательство в связи с неосновательным обогащением банка.

Гражданское законодательство закрепляет принцип надлежащего исполнения обязательств. В случае неисполнения или ненадлежащего исполнения лицом своего обязательства для него наступает гражданско-правовая ответственность. ГК РФ содержит в части первой главу 25 «Ответственность за нарушение обязательств».

Основанием привлечения кредитной организации к гражданско-правовой ответственности является неисполнение или ненадлежащее исполнение своих обязательств.

Специфической особенностью гражданско-правовой ответственности является ее имущественный характер. Она выражается в обязанности возместить убытки, вызванные неисполнением обязательства, уплате неустойки.

По общему правилу статьи 393 ГК, должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утраты или повреждения его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода). Если лицо, нарушившее право, получило вследствие этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере, не меньшем, чем такие доходы.

Кроме возмещения убытков, виновное лицо обязано уплатить неустойку (штраф, пеню) – плату за неисполнение или ненадлежащее исполнение обязательств. Неустойка устанавливается законом или договором.

Статья 395 ГК РФ устанавливает: за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Важной особенностью гражданско-правовой ответственности кредитных организаций за гражданско-правовые нарушения является то, что они отвечают за правонарушения без учета вины. Данное правило установлено в части 3 статьи 401 ГК РФ: «Если иное не предусмотрено законом или договором, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств»

показать содержание

Методика расследования нарушений

При выявлении вероятных нарушений в банковской деятельности уполномоченные на проведение расследования специалисты придерживаются следующей методики:

- Установление факта, что осуществляемая юридическим лицом деятельность относится к сфере банковского обслуживания.

То есть основой деятельности является извлечение прибыли при помощи финансовых операций, осуществляемое на основании соответствующего разрешения (лицензии ЦБ).

- Установление факта нарушения. Происходит в случае отсутствия лицензии, получения лицензии незаконно, отсутствия регистрации.

- Обнаружение негативных последствий, наступивших для граждан, организаций, государства. В этом случае получение прибыли, осуществляемое незаконным путем, сопровождалось нанесением ущерба своим клиентам и государству.

Проведение следственных действий. В каждом конкретном случае перечень проводимых мероприятий может отличаться. Обычно они осуществляются с привлечением специалиста, работающего в банковской сфере и обладающего необходимыми познаниями. Основные следственные мероприятия: документальная ревизия, аудиторская проверка, допросы свидетелей и пострадавших, допросы сотрудников, допросы подозреваемых. Изъятые документы вместе с полученными показаниями приобщаются к делу.

Административная ответственность кредитных организаций

За нарушение банковского законодательства кредитная организация может быть привлечена к административной ответственности.

Кодекс РФ об административных правонарушениях содержит статью 15.26 «Нарушение законодательства о банках и банковской деятельности».

Объектом административного правонарушения, предусмотренного данной статьей, являются общественные отношения, складывающиеся в сфере банковской деятельности.

Объективную сторону правонарушения образуют ряд действий: по части 1 указанной статьи к административной ответственности привлекаются за осуществление кредитной организацией производственной, торговой или страховой деятельности; по части 2 статьи – за нарушение кредитной организацией установленных Банком России нормативов и иных обязательных требований; по части 3 статьи – за перечисленные действия, если они создают реальную угрозу интересам кредиторов (вкладчиков).

Субъектом административной ответственности будет являться должностное лицо кредитной организации.

Субъективная сторона правонарушения – умышленное деяние.

За совершение данного правонарушения предусмотрены следующие наказания:

- по части 1 статьи 15.26 КоАП – наложение административного штрафа в размере от сорока тысяч до пятидесяти тысяч рублей;

- по части 2 статьи 15.26 КоАП – предупреждение или наложение административного штрафа в размере от десяти тысяч до тридцати тысяч рублей;

- по части 3 статьи 15.26 КоАП – наложение административного штрафа в размере от сорока тысяч до пятидесяти тысяч рублей.

Согласно ст. 23.1 КоАП РФ рассмотрение дел об административных правонарушениях, предусмотренных ст.15.26, поручено осуществлять судам.

Согласно ст. 28.3 КоАП РФ должностные лица Банка России в случаях непосредственного обнаружения достаточных данных, указывающих на наличие совершения административного правонарушения, уполномочены составлять протоколы об этом. Перечень должностных лиц, уполномоченных составлять такие протоколы, устанавливается соответствующими федеральными органами исполнительной власти.

Таким образом, обнаружив событие административного правонарушения должностного лица Банка России, составив протокол об административном правонарушении, дело могут направить для рассмотрения мировому судье.

Кредитные организации могут быть привлечены к административной ответственности и за другие административные правонарушения:

- по статье 15.26.1. «Нарушение законодательства о микрофинансовой деятельности»;

- по статье 15.27. «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

- по статье 14.12. «Фиктивное или преднамеренное банкротство»;

- по статье 14.13. «Неправомерные действия при банкротстве»;

- по статье 14.14 «Воспрепятствование должностными лицами кредитной или иной финансовой организации осуществлению функций временной администрации».

Специфика преступления

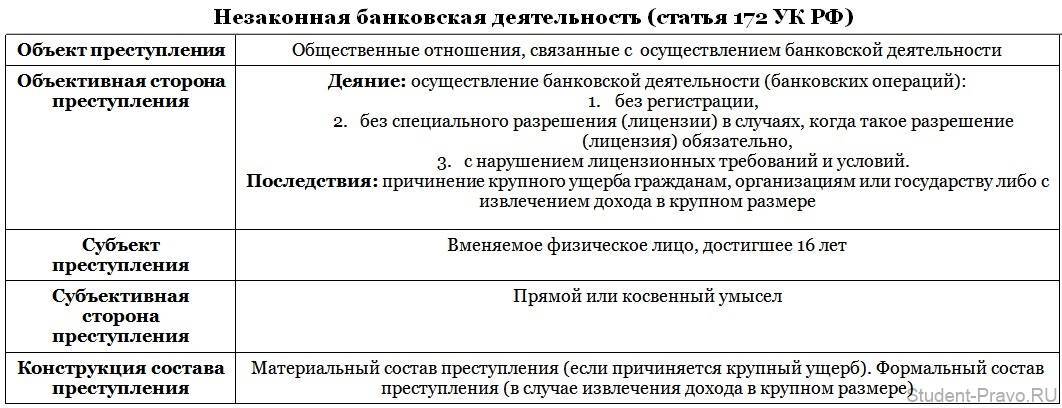

В соответствии с положениями ст. 172 УК РФ нелегальная деятельность банков без отяжеляющих признаков представляет собой ведение банковской деятельности и операций без оформления соответствующей лицензии или разрешения в ситуациях, когда такой разрешительный документ является обязательным. Также нарушением законодательства считается несоблюдение требований лицензирования деятельности, если такое несоблюдение спровоцировало нанесение значительного материального ущерба гражданам, предприятиям или государству.

Объектом преступного деяния выступают охраняемые на законодательном уровне социальные отношения, которые возникают в сфере сотрудничества с банковскими учреждениями.

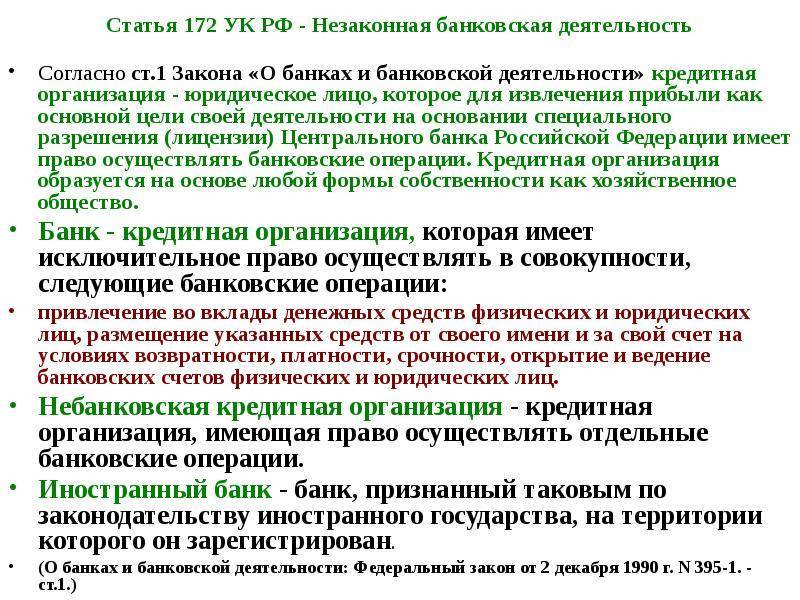

Банковская деятельность представляет собой выполнение банковских операций, то есть:

- привлечение финансов от граждан и организаций на вклады;

- размещение данных средств на счетах;

- формирование и ведение счетов граждан и организаций;

- осуществление расчетов с банками-корреспондентами;

- инкассация средств и прочие операции.

В качестве предмета преступного деяния выступают финансы в национальной или иностранной валюте, драгоценные метали и камни.

Объективная сторона преступления включает такие элементы:

- ведение банковской деятельности без регистрации или разрешительной документации;

- выполнение банковских операций без лицензии в ситуациях, когда такая лицензия необходима;

- ведение банковских операций с нарушением норм и требований лицензирования.

Объективная сторона преступления предполагает формально-материальный состав. Для того чтобы преступника привлечь к уголовной ответственности и наказанию по статье 172 УК РФ, должно присутствовать одно из последствий незаконного деяния:

- нанесение такими операциями значительного ущерба людям, компаниям или стране в целом;

- получение прибыли в крупном размере.

Виды незаконной банковской деятельности

В России чаще всего практикуются следующие преступные схемы:

- Осуществление финансовых операций предприятием, не прошедшим соответствующие процедуры. Это незарегистрированные банки, ведущие прием граждан, открывающие расчетные счета, выдающие кредиты и т.д. По сути это мошенничество, крайне опасное для клиентов банка – предприятия не существует, и вложенные средства могут пропасть в любой момент.

- Незаконное обналичивание банковских средств. Провести такую сделку можно разными способами. В большинстве случаев заключается фиктивный договор, по которому денежные средства списываются со счета человека, но по факту остаются у него. Он оплачивает лишь небольшую комиссию за услугу. Таким образом у налоговой не возникает никаких вопросов к подобным финансовым операциям.

ВАЖНО !!! Услугами таких учреждений чаще всего пользуются предприниматели, выплачивающие зарплату сотрудникам «в конвертах». Следует понимать, что подобные сделки также являются незаконными

Если контролирующими органами будет зафиксирован факт подобного правонарушения, за это также грозит административное или уголовное наказание (в зависимости от суммы).

Задачи банка при работе

Банком должны соблюдаться вполне конкретные пропорции в балансе между минимизацией ликвидности и максимизацией кредитования до наиболее низкого уровня, при котором работа будет все еще безопасной. Эта задача до определенной степени облегчается официальными контролирующими органами, но у банков все еще есть достаточно возможностей для ведения деятельности.

Конфликт требований по прибыльности и ликвидности – это прямой результат пересечения интересов групп, которые дают организации финансовые ресурсы: вкладчиков и акционеров. Акционеры владеют имуществом банка совместно, поэтому весьма заинтересованы в получении дохода на капитал, который был ими первоначально вложен. Вкладчиками обеспечивается основная масса фондов, применяемых банком, поэтому они требуют возможности снятия своих средств со счетов без уведомления, а также их надежного хранения. Задачей хорошего банка является умение примирения интересов этих групп, иначе будут потеряны либо акционеры, либо вкладчики.

Состав

Организация, которая ведет деятельность в сфере счетов, вкладов, операций приходного и расходного характера, кредитов, должна пройти специальный процесс регистрации. Кроме того, законодатель установил обязанность по получению соответствующих лицензий и разрешений.

В ситуации, когда организация предоставляет банковские услуги, хотя на деле не имеет на это права — это рассматривается как преступление. То же самое правило распространяется на случаи, если ранее лицензия была получена, но затем ее отозвали.

В части 1 статьи 172 УК РФ устанавливается уголовная ответственность за ведение банковской деятельности либо осуществление операций, носящих банковский характер, без соответствующей регистрации или получения необходимого разрешения. Предусматривается, что получение указанного разрешения является обязательным. Законодатель закрепляет то, что данное деяние причиняет крупный ущерб физическим и юридическим лицам, государству, либо сопряжено с извлечением дохода в крупных размерах.

Если рассматривать соотношение статей и УК РФ, то можно сказать, что последняя является специальной нормой по отношению к первой. Равно как и состав рассматриваемой статьи специальный по отношению к статье 171.

В качестве объекта выступает установленный порядок относительно осуществления банковской деятельности, предусмотренной в законах. Объективную сторону можно охарактеризовать следующими действиями:

- осуществление банковской деятельности или операций банковского характера без наличия необходимой регистрации или специальной лицензии, разрешения в ситуации, когда его получение является обязательным;

- последствия предусматриваются в виде причинения крупного ущерба организациям, гражданам или государству либо извлечение прибыли в крупном объеме;

- наличие причинной связи между перечисленными действиями.

Основной акт федерального уровня № 395-1, который имеет направленность на регулирование банковской деятельности — «О банках и банковской деятельности», принят 01.12.1990. Согласно данному закону, банковские операции могут осуществлять организации, относящиеся к кредитным. Образуются они на основе любых форм собственности с целью получения прибыли. Обязательным условием для них выступает получение соответствующего разрешения. Указанные организации могут подразделяться на банки и кредитные компании небанковского характера.

Важно! Полномочия по государственной регистрации кредитных организаций, в частности, выдача лицензий на ведение банковской деятельности, отзыв лицензий и прочее, возложены на Банк России. Данный орган осуществляет регистрационную деятельность кредитных компаний и ведет книгу, где отражаются зарегистрированные организации

Данный орган осуществляет регистрационную деятельность кредитных компаний и ведет книгу, где отражаются зарегистрированные организации.

Банк получает лицензию после того, как им пройден процесс регистрации, данные вносятся в реестр выданных лицензий. В лицензии отражаются операции, которые может проводить банк, также прописывается валюта, которая используется в этих операциях. Выдается она на неограниченный срок.

Если рассматривать понятия крупного ущерба и крупного размера дохода, который получен в результате осуществления незаконной банковской деятельности, то можно отметить, что они совпадают. Данная сумма прописана в примечании к статье 170.2 Уголовного кодекса и составляет 2 миллиона 250 тысяч рублей.

Субъектом в таком случае выступает учредитель и руководитель организации, осуществляющей коммерческую деятельность или исполнительные органы, осуществляющие противоправную банковскую деятельность. Примером таких органов может выступать главный бухгалтер.

Охарактеризовать субъективную сторону можно посредством наличия прямого умысла. Это значит, что виновный осознает, что им осуществляется незаконная банковская деятельность без необходимой регистрации или специального разрешения, лицензии, также осознает, что его действия могут причинить крупный ущерб или принести доход в крупном размере. Виновный желает осуществление данных действий.

В части 2 статьи 172 УК предусматривается ответственность за рассматриваемое деяние, если оно совершается организованной группой или связывается с извлечением дохода в особо крупном размере. Размер закреплен примечанием к статье 170.2 УК и составляет 9 миллионов рублей.

Скачать для просмотра и печати:

Судебная практика

Пример 1. Алексей и Павел решили делать деньги из денег. В течение четырёх лет руководитель ничем не примечательного ООО и его помощник помогали своим клиентам получать наличные.

Клиентура была весьма разнообразна – без малого семьдесят организации и более двухсот ИП и физлиц. Общий оборот достиг трёх миллиардов рублей. Личный доход Алексей и Павла перевалил за сто миллионов.

Алексей настаивал на своей невиновности, Павел признался и раскаялся. Приговор – соответственно три и два года лишения свободы условно.

Пример 2. Бурную деятельность по организации переводов без открытия банковских счетов развил Н. И. Он использовал фактически несуществующее ООО и собственный ноутбук с системой типа «Банк-Клиент».

На момент начала следствия Н. И. заработал без малого четыре миллиона рублей. Приговор суда был относительно мягким – штраф (120 тысяч рублей). Смягчению способствовало признание, раскаяние, а также нахождение на иждивении у Н. И. двоих маленьких детей и матери-инвалида.

В целом преступления в сфере банковской деятельности не по закону относительно редки. Однако это не исключает огромного ущерба и необходимости совершенствовать методы финансового надзора и контроля.

О еще одном случае из судебной практики по незаконной банковской деятельности расскажет следующее видео:

ugolovka.com

Стремление к получению дохода иногда приводит граждан к нарушению существующих нормативных актов и законов. Одним из частных случаев получения сомнительной прибыли является незаконная банковская деятельность, подразумевающая ведение бизнеса в этой сфере без имеющихся разрешений и, как следствие, отсутствие уплаты налогов в бюджет страны.

Кроме того, подобные преступные действия могут также затрагивать интересы юридических и физических лиц, влекущие за собой потерю ими денежных средств или других ценностей в крупных размерах. Относительно таких ситуаций статья 172 УК РФ дает четкие понятия состава преступления, а также рассматривает возможные меры наказания, применяемые к лицам, нарушившим закон.

Порядок начала работы

В отличие от прочих структур предпринимательской деятельности, банки могут начинать работать исключительно после прохождения регистрации в центральном банке своего государства. После этого организацией должны быть предоставлены все документы, подтверждающие полную оплату уставного капитала, а после этого ей будет выдано разрешение, в котором указан перечень операций, доступных для учреждения, а также валюта, в которой они будут производиться. Только после этого банк и банковская деятельность могут рассматриваться как законные.

Незаконной является банковская деятельность, ведущаяся во время судебного обжалования решения об отказе в регистрации, либо продолжение выполнения операций вопреки судебному постановлению об аннулировании регистрации.

Причины

Нарушения провоцируются целым рядом причин:

- спрос на банковские продукты значительно снижается пот отношению к объему существующих на данный момент предложений;

- завышенная стоимость услуг, предоставляемых населению;

- недостаточная вовлеченность государства в сферу данных правоотношений;

- отсутствие поддержки финансового характера со стороны государственных органов;

- низкий уровень контроля, который не позволяет эффективно и своевременно выявлять потенциальных мошенников;

- наличие недоработок в правовой базе, регулирующей банковские отношения;

- низкий уровень возможной уголовной ответственности, который варьируется незначительно в зависимости от масштаба причиненного ущерба;

- отсутствие в стране единой и эффективной системы мониторинга, прогноза, анализа банковской сферы;

- низкий уровень организации процесса выдачи лицензий кредитным организациям, что приводит к предоставлению разрешений незаслуживающим доверия юридическим лицам;

- низкий уровень квалификации должностных лиц, уполномоченных вести контроль над деятельностью банковских организаций на территории страны;

- неосведомленность и низкая финансовая грамотность населения, которая в итоге делает людей легкой добычей для мошенников.

Каковы самые распространенные виды мошенничества в сфере страхования? Узнайте об этом из нашей статьи.

Что предусмотрено для лиц, чья вина доказана

Какое же наказание может грозить лицам и организациям, в деяниях которых будет определяться одна из частей 172 статьи? Уголовным кодексом, а также случаями судебной практики предусматриваются следующие меры пресечений:

- Ч.1 статьи рассматривается выполнение действий, с отсутствием регистрации вообще, либо являющихся по определению лицензионными, но без получения такого документа. Лицам, чья вина будет доказана, грозит следующее:

- Наложение обязательства выплаты штрафа в бюджет страны. Величина штрафа может выражаться двумя способами. Первый из них представляется в ограниченной сумме – от 100 до 300 тысяч рублей. Второй способ предполагает выражение в размере зарплаты виновного лица или другого типа дохода за определенный период времени и предполагает такой временной промежуток от одного до двух лет;

- Работы, относящиеся к принудительным. Период их выполнения может достигать четырех лет;

- Лишение свободы. Срок подобной меры наказания составляет до четырех лет. Параллельно может также вменяться и штраф до 80 тысяч рублей или равный величине зарплаты за шесть месяцев.

- Ч.2 статьи рассматривает случаи более тяжелые, при которых незаконные действия были выполнены группой лиц, либо если в результате них лицо получило доход размере, относящемся к особо крупному. Наказание, предусмотренное второй частью, состоит в следующем:

- Работы принудительного характера. Максимальная их продолжительность за такое преступление может достигать пяти лет;

- Пребывание в местах лишения свободы. Срок в таких тяжелых случаях достигает 7 лет и может применяться в совокупности с наложением штрафа величиной в пятилетний доход осужденного.

Функции

Банковская деятельность, понятие о которой здесь рассматривается, имеет определенные функции, а именно: аккумуляция денежных средств; регулирование оборота денег; трансформация ресурсов. Целью банков во время обслуживания вкладчиков и заемщиков является получение прибыли, и это качество ставит его на одну ступень с любыми коммерческими организациями. Банковская деятельность построена на том, что чем больше денег он может ссудить, тем больше будет его итоговая прибыль.

Но банку не разрешается ссужать все средства, так как у него должно быть достаточно средств в ликвидной форме, чтобы своевременно выполнять требования вкладчиков по выплатам. И в этом состоит дилемма банкира: чем большей ликвидностью обладает форма, в которой средства хранятся, тем меньшая норма доходности получается в результате. При хранении наличных денег, то есть наиболее ликвидной формы, банк совершенно не получает прибыль.