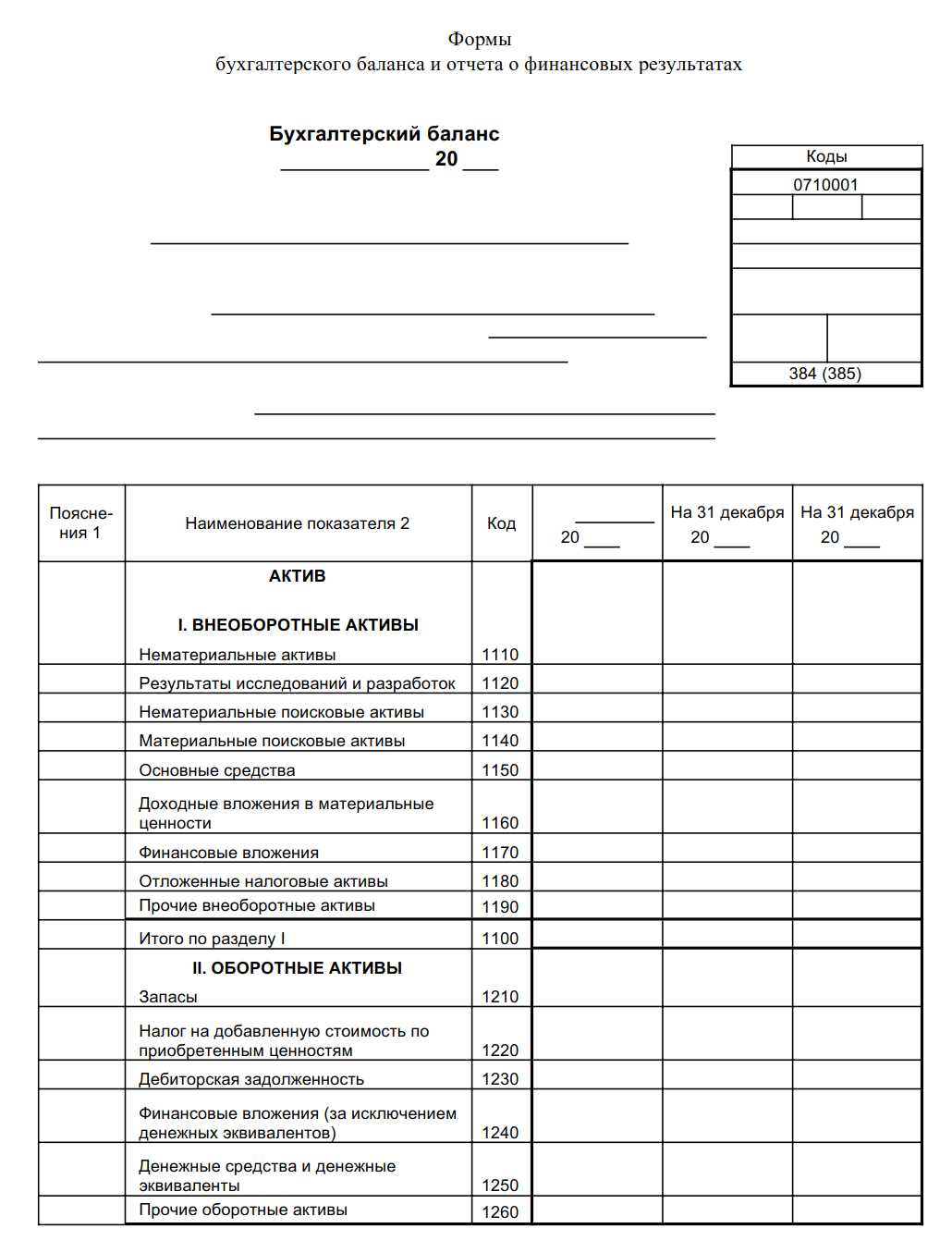

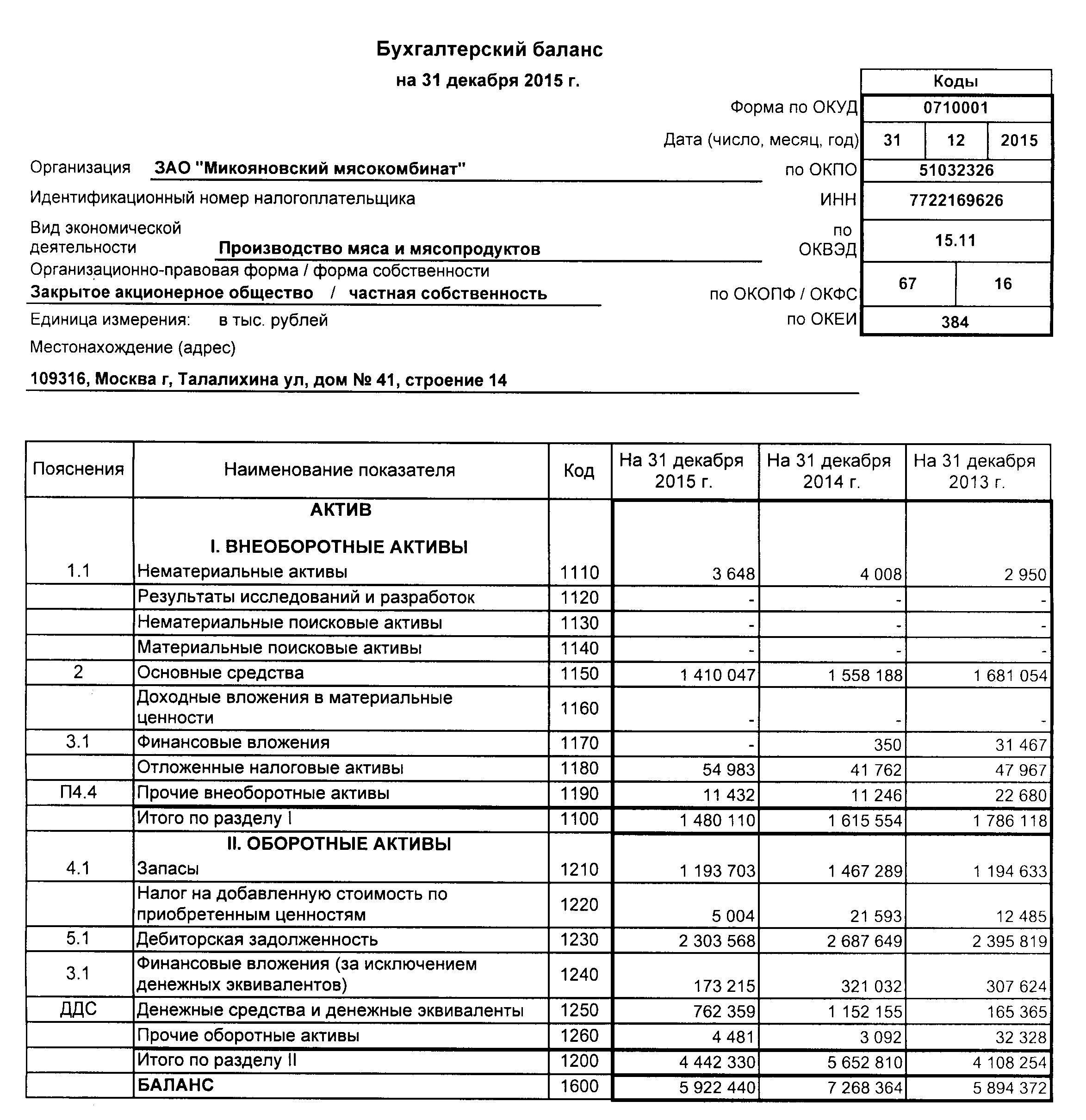

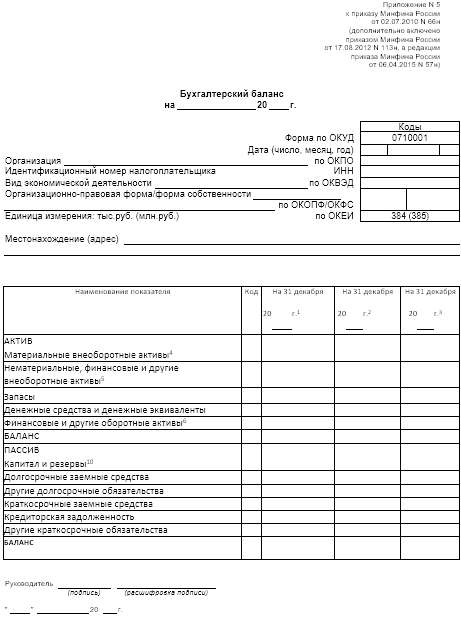

Бухгалтерский баланс за 2018 год

Для составления бухгалтерского баланса предназначен раздел «Бухгалтерский баланс» (рис. 4).

Рис. 4

В заголовочной части бухгалтерского баланса приводятся показатели, характеризующие организацию. Они заполняются автоматически по данным, приведенным в форме сведений об организации (рис. 5).

Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных. В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по команде «Обновить» меню кнопки «Еще…» обновить отчет.

В реквизите «Местонахождение (адрес)» по умолчанию выводится почтовый адрес организации. При необходимости его можно изменить, например, на юридический адрес. Для этого достаточно дважды щелкнуть на поле адреса и выбрать адрес во вспомогательной форме.

Рис. 5

Для заполнения показателей бухгалтерского баланса по учетным данным необходимо нажать на кнопку «Заполнить» и выбрать пункт «Текущий отчет».

Большинство показателей бухгалтерского баланса при этом заполняются автоматически (рис. 6, 7).

Рис. 6

Рис. 7

Если в учетных данных нет ошибок, то в заполненном бухгалтерском балансе значения в графах со значениями показателей по строке 1600 и по строке 1700 должны совпадать.

При несовпадении данных по графе «На 31 декабря 2018 г.» необходимо проверить, корректно ли выполнены регламентные операции по закрытию счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи» и 91 «Прочие доходы и расходы». На счетах 25 и 26 не должно быть остатков на конец каждого месяца отчетного периода, на счетах 90 и 91 – не должно быть остатков в целом по счету на конец каждого месяца отчетного периода. Возможной причиной могут быть некорректные проводки и остатки на счетах с признаком «Активный» и «Пассивный». На первых остатки могут быть только дебетовыми, на вторых – только кредитовыми.

Все показатели, по которым в информационной базе имеются учетные данные, заполнятся автоматически. Ввиду отсутствия в информационной базе необходимых данных не поддерживается автоматическое заполнение показателей «Оценочные обязательства» и «Прочие обязательства» раздела IV. Долгосрочные обязательства. Ячейки для значений, не заполняемых автоматически, в форме отчета выделены желтым цветом.

По этой же причине может потребоваться корректировка значений отдельных показателей. В частности, это касается показателей финансовых вложений, дебиторской и кредиторской задолженности.

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по гиперссылке «Настройка состава строк» (рис. 8).

Рис. 8

Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, нужно установить флажок в графе «Включать в отчет». На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю – группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета (рис. 9).

Рис. 9

Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться гиперссылкой «Добавить строку».

Можно также воспользоваться комбинированным способом раскрытия информации в бухгалтерском балансе: предопределенные показатели, которые организация считает существенными в целом, добавить в автоматизированном режиме, а детальные показатели ввести вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию не об общей сумме вложений в строительство объектов основных средств (сальдо на счете 08.03), а о фактических затратах в конкретные объекты.

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

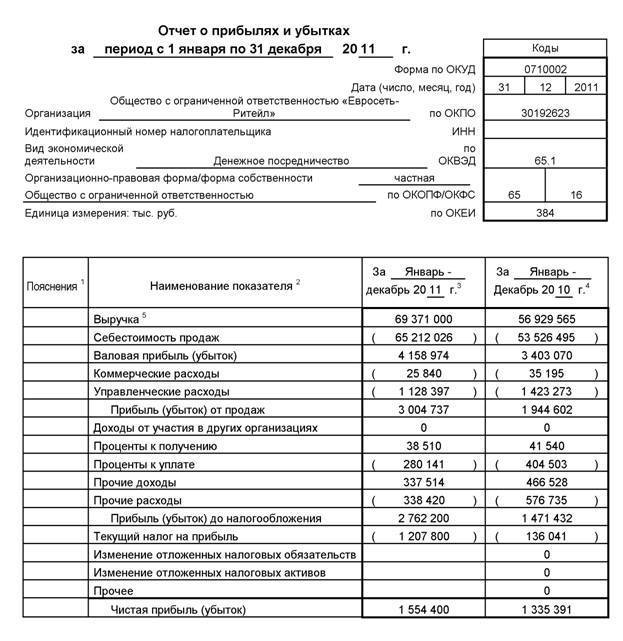

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

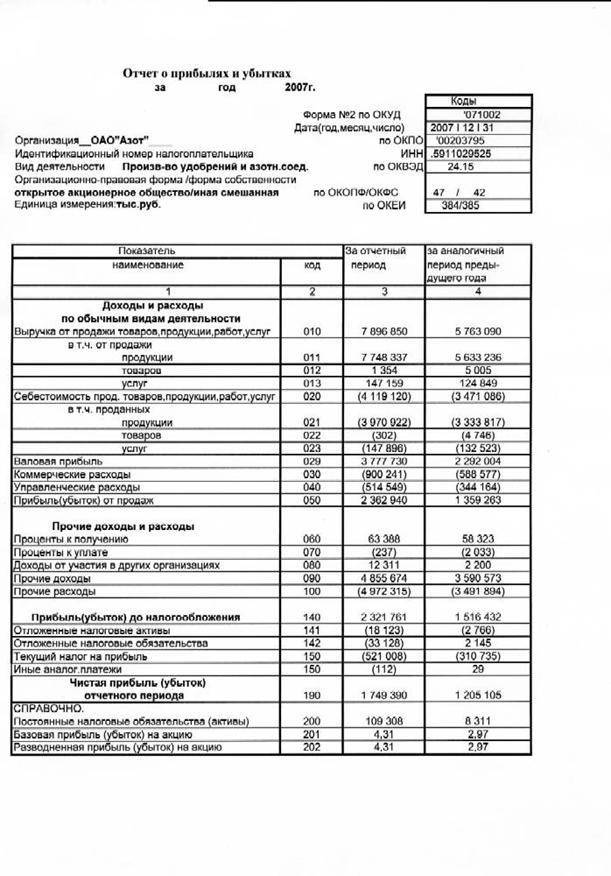

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Отчет о движении денежных средств

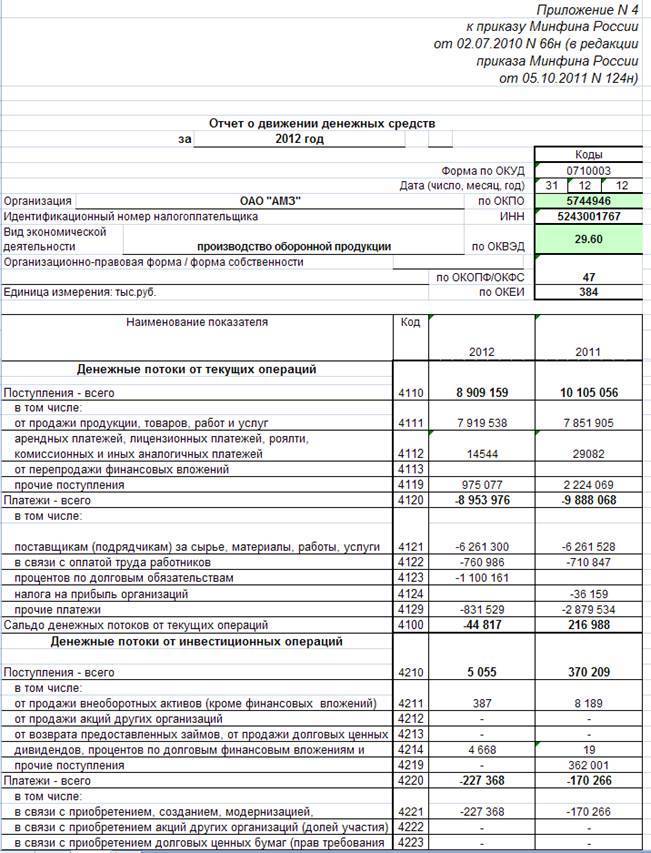

Основной формой бухгалтерской отчетности отражающей движения денежных средств является «Отчет о движении денежных средств» (приложение 4), он должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей, инвестиционной и финансовой деятельности. В отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50, 51, 52, 55).

29 марта 2011 г. Минюст России зарегистрировал новое ПБУ 23/2011 «Отчет о движении денежных средств». Этот документ устанавливает правила, по которым коммерческим организациям следует составлять отчеты о движении денежных средств за истекший год. Новая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Первый раз ее нужно будет подготовить по итогам 2011г.

Новое Положение повторяет МСФО (IAS) 7 с тем же названием. В ПБУ 23/2011 определены такие понятия, как денежные средства и эквиваленты денежных средств (скажем, депозиты до востребования). Их движение образует потоки денежных средств.

Денежные потоки нужно подразделять на полученные от текущей, инвестиционной или финансовой деятельности.

Денежные потоки по текущей деятельности формируются в ходе обычной деятельности организации, приносящей выручку, целью которой является получение прибыли. По текущей деятельности в отчете отражают:

- поступления от продаж покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления от сдачи имущества в аренду, комиссионные и другие доходы;

- поступление процентов по дебиторской задолженности и т. д.

Денежные средства направленные:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- на оплату труда работников организации, а также платежи в пользу третьих лиц;

- на уплату процентов по долговым обязательствам.

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов, долгосрочных финансовых вложений. По инвестиционной деятельности в отчете показывают:

- выручку от продажи объектов основных средств и иных внеоборотных активов;

- выручку от продажи ценных бумаг и иных финансовых вложений;

- полученные дивиденды, проценты;

- поступления от погашения займов;

- приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов;

- приобретение ценных бумаг и иных финансовых вложений;

- займы, предоставленные другим организациям.

Финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акций, облигаций).

Финансовая деятельность — это деятельность, которая меняет величину и структуру собственного капитала компании и ее заемных средств.

В этой части отчета отражают:

- поступления от эмиссии акций иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями;

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Кроме того, есть операции, которые к денежным потокам вообще не относятся. Например, валютно-обменные операции, инвестиции в денежные эквиваленты или, напротив, их погашение (за исключением начисленных процентов).

Денежные потоки можно отразить в отчете свернуто в случаях, если:

- они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Все показатели в отчете указываются в рублях. Величины потоков в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на день поступления или осуществления платежа.

В Положении установлены требования к раскрытию информации и ее перечень. В частности, организация должна представлять увязку сумм, указанных в отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

Исправление ошибок

Иногда в бухгалтерском учете могут быть ошибки, которые могут существенно исказить данные. Когда ошибку нашли до формирования отчетности, тогда ее исправляют датой отчетного года, однако присутствуют нюансы:

- Бухгалтер отыскал ошибку в отчетном году. Тогда сторнирующие записи будут заноситься месяцем обнаружения.

- Бухгалтер отыскал ошибку в новом году. В таком случае исправление вносится в декабре.

Отчетность уже сдана, тогда следует исправлять ошибки текущим годом. Проводки будут содержать счет 84. Стоит знать, что отчетность не пересдается. Корректировки потребуется вносить за текущий год, при помощи исправления начального сальдо, а также прочих отчетах.

Подробная инструкция размещена в ПБУ 22/2010.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Валютные ценности

Внутрихозяйственные расчеты

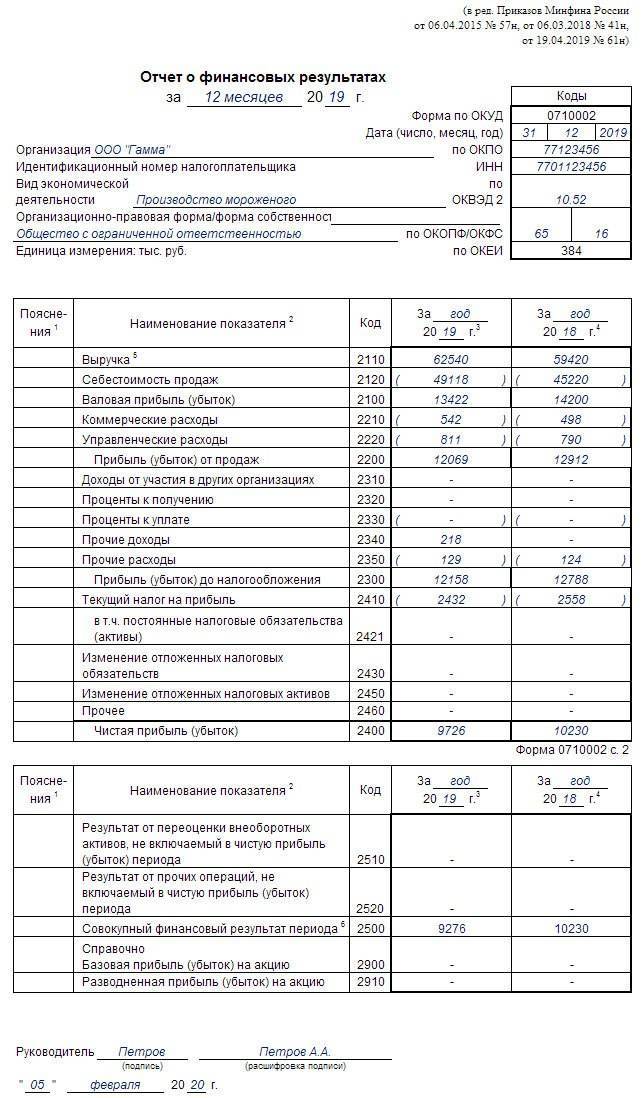

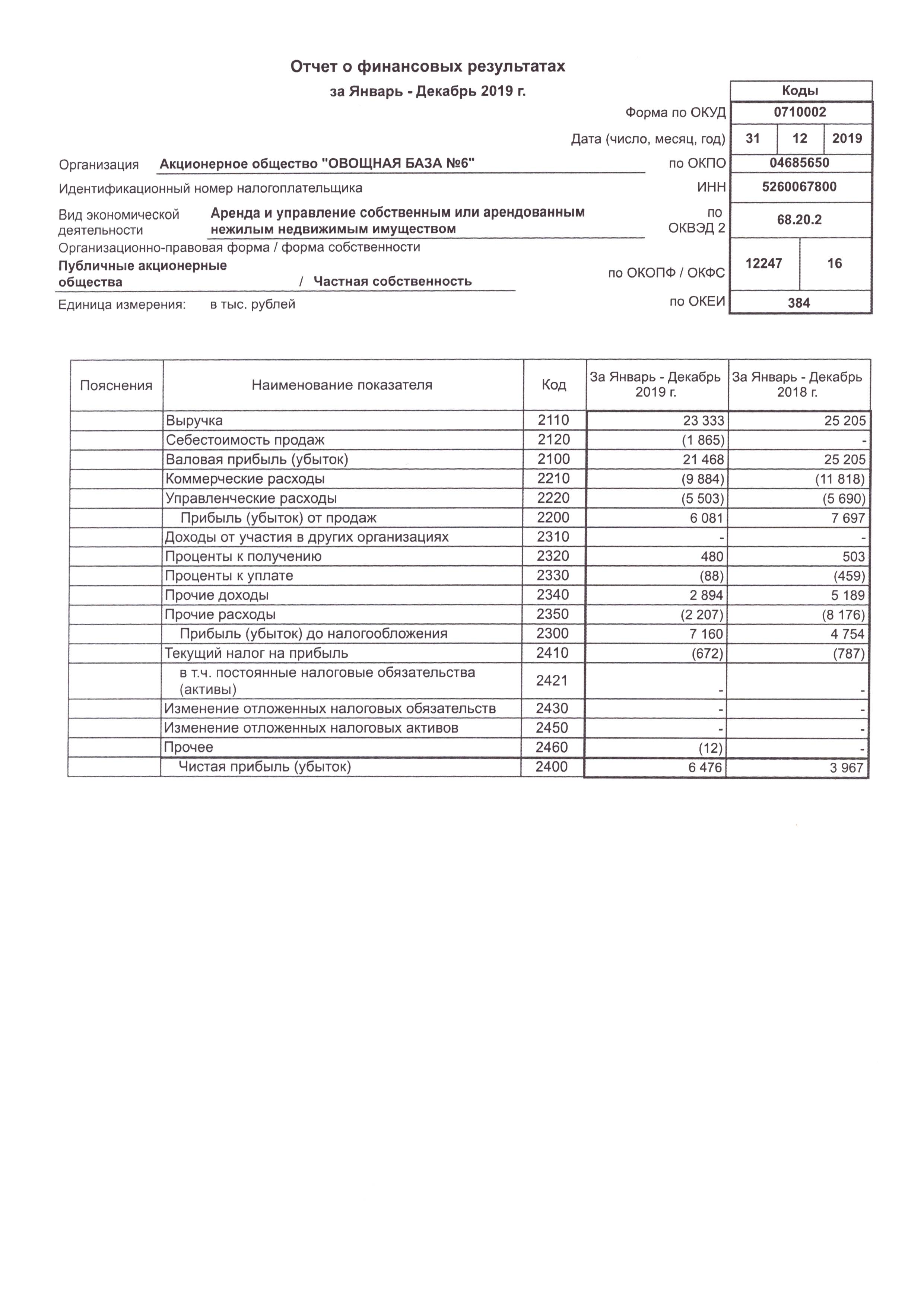

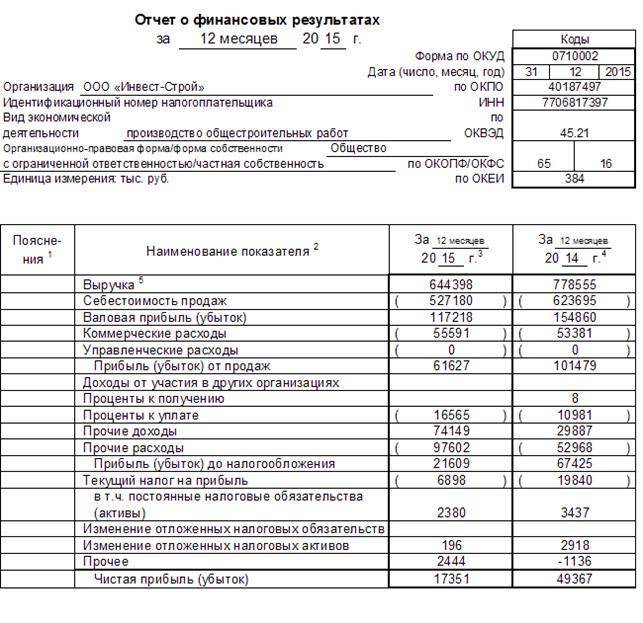

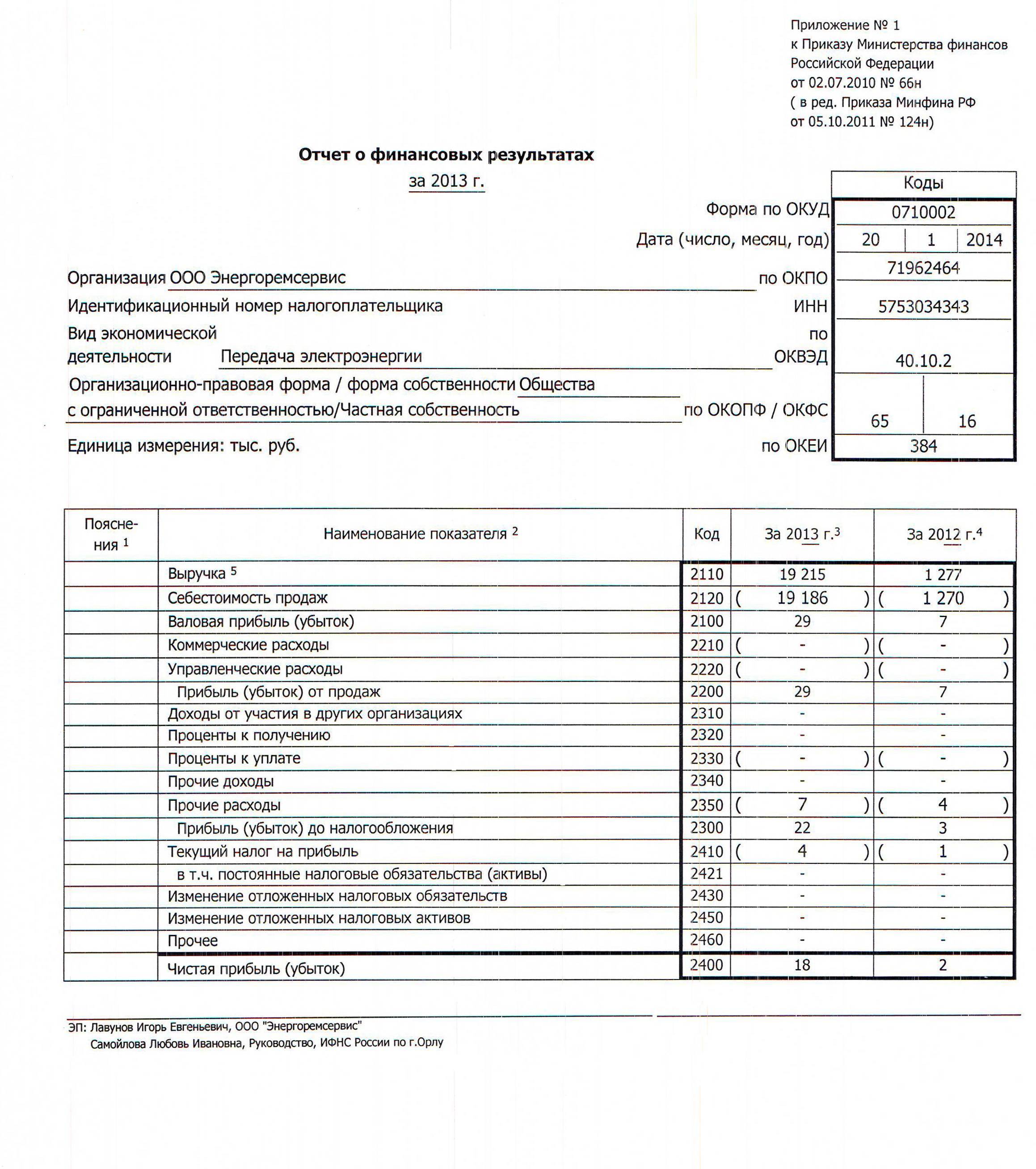

Отчет о финансовых результатах за 2018 год

Для составления отчета о финансовых результатах предназначен раздел «Отчет о финансовых результатах».

В заголовочной части отчета приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным (рис. 10).

Рис. 10

Для заполнения показателей отчета о финансовых результатах по учетным данным необходимо нажать на кнопку «Заполнить» и выбрать пункт «Текущий отчет». Все показатели, по которым в информационной базе имеются учетные данные, при этом заполняются автоматически (рис. 11, 12).

Рис. 11

Рис. 12

Ввиду отсутствия в информационной базе необходимых данных автоматическое заполнение справочных показателей «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода», «Базовая прибыль (убыток) на акцию» (код показателя 2900) и «Разводненная прибыль (убыток) на акцию» (код показателя 2910) не поддерживается.

В отчете о прибылях и убытках, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных доходах и расходах в строках «в том числе» к соответствующему показателю формы отчета в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в отчет о финансовых результатах можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей отчета о финансовых результатах, которая открывается по гиперссылке «Настройка состава строк» (рис. 13).

Рис. 13

Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю отчета о финансовых результатах. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета (рис. 14).

Рис. 14

Вручную производится расшифровка тех показателей отчета о финансовых результатах, которые не упомянуты в форме настройки расшифровки, но для них в форме отчета предусмотрены строки «в том числе», — изменение отложенных налоговых обязательств, изменение отложенных налоговых активов и др. Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться гиперссылкой «Добавить строку».

Можно также воспользоваться комбинированным способом раскрытия информации в отчете о финансовых результатах: предопределенные показатели, которые организация считает существенными, добавить в автоматизированном режиме, а остальные показатели детализировать вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию о доходах и расходах, в оценке которых возникли постоянные разницы.

Отправка бухгалтерской отчетности по каналам связи

Если организация подключена к сервису «1С-Отчетность», то подготовленную бухгалтерскую (финансовую) отчетность можно отправить в налоговый орган и Росстат непосредственно из программы «1С:Бухгалтерия 8».

Если в состав бухгалтерской (финансовой) отчетности включены пояснения к бухгалтерскому балансу и отчету о финансовых результатах, то перед отправкой отчетности необходимо включить в файл «пояснительной записки». Файл может иметь расширение xls, doc, rtf, tif, pdf, jpg.

Если «пояснительная записка» оформляется в виде документа MS Word, то для добавления пояснений рекомендуется выполнить следующие действия:

- В конец документа вставляется разрыв вида «Новый раздел со следующей страницы» (меню «Вставка – Разрыв…»).

- Для нового раздела необходимо задать ориентацию страницы «Альбомная» с полями по 1 см с каждой стороны (меню «Файл — Параметры страницы…») при нахождении курсора на странице нового раздела.

- Сформировать печатные формы пояснений (кнопка «Печать» — вариант печати «Формы в редакции приказа Минфина России от 02.07.2010 № 66н» — «Показать бланк»).

- Сохранить сформированные бланки пояснений в файлы MS Excel (кнопка «Сохранить» — «В формате Microsoft Excel (XLS)»).

- Поочередно открыть полученные файлы и перенести их содержимое в файл пояснительной записки через буфер обмена. Для внесения в буфер обмена необходимо выделить сформированную таблицу и воспользоваться пунктом меню «Правка — Копировать». Для вставки содержимого из буфера обмена необходимо воспользоваться пунктом меню «Правка — Вставить».

- После завершения переноса можно дополнительно отформатировать полученный документ и сохранить его.

- В разделе «Дополнительные файлы» сформированного отчета указать путь к файлу с пояснительной запиской (рис. 36).

Рис. 36

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения бухгалтерской отчетности. Для этого нужно нажать на кнопку «Проверка» и выбрать пункт «Проверить в Интернете».

Перед отправкой бухгалтерской отчетности (по телекоммуникационным каналам или иным способом) можно зафиксировать, что отчет подготовлен. Для этого следует изменить состояние отчета с «В работе» на «Подготовлено». Состояние отчета ни на что не влияет, оно выполняет только информационную функцию.

Для отправки бухгалтерской отчетности в налоговый орган необходимо нажать на кнопку «Отправить» (рис. 37). При выполнении команды программа сформирует необходимое электронное сообщение, подпишет его электронной цифровой подписью руководителя или уполномоченного представителя и отправит в налоговый орган через спецоператора. После успешной отправки бухгалтерской отчетности на информационной панели отчета появится соответствующая надпись.

Если организация подключена к сервису «1С-Отчетность», то после отправки состояние отчета автоматически изменяется на «Отправлено», и в дальнейшем изменение состояния вручную уже недоступно. Если организация не подключена к сервису «1С-Отчетность», то после отправки можно зафиксировать, что отчет отправлен.

Рис. 37

Для отправки подготовленной бухгалтерской отчетности в Росстат необходимо выполнить следующие действия:

- В форме отчета нажать гиперссылку «Сдать в Росстат» (рис. 38).

Рис. 38

- В стартовой форме нажать на кнопку «Создать» (рис. 39).

Рис. 39

- Открывается форма отчета, в которой указывается дата подписи и составленная бухгалтерская отчетность, которую нужно отправить в Росстат (рис. 40).

Рис. 40

- Для отправки отчета в Росстат нажать на кнопку «Отправить» (рис. 41).

Рис. 41

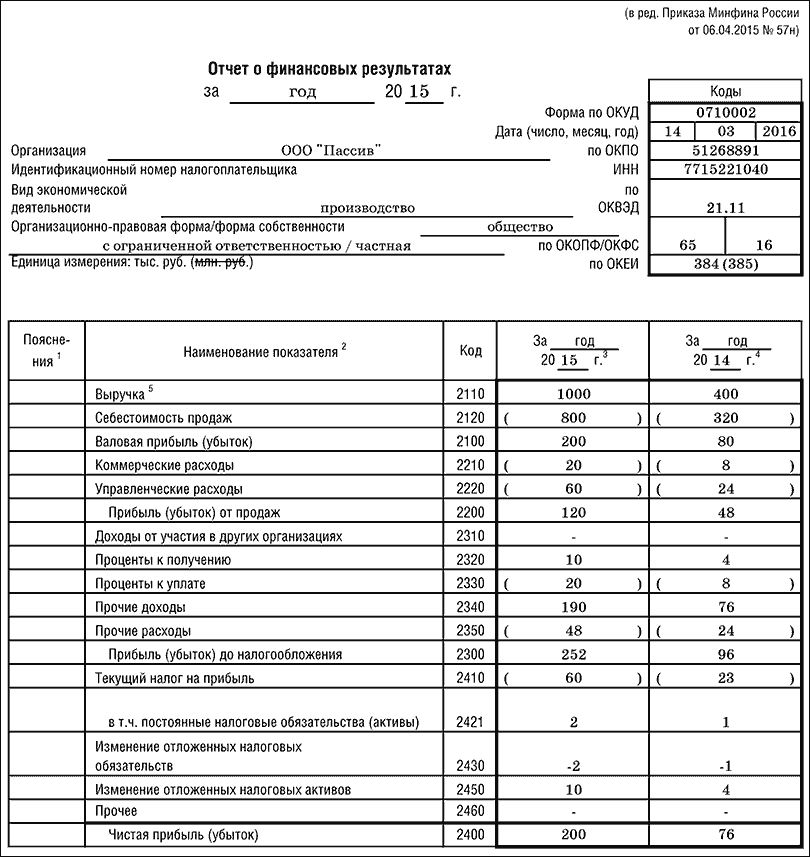

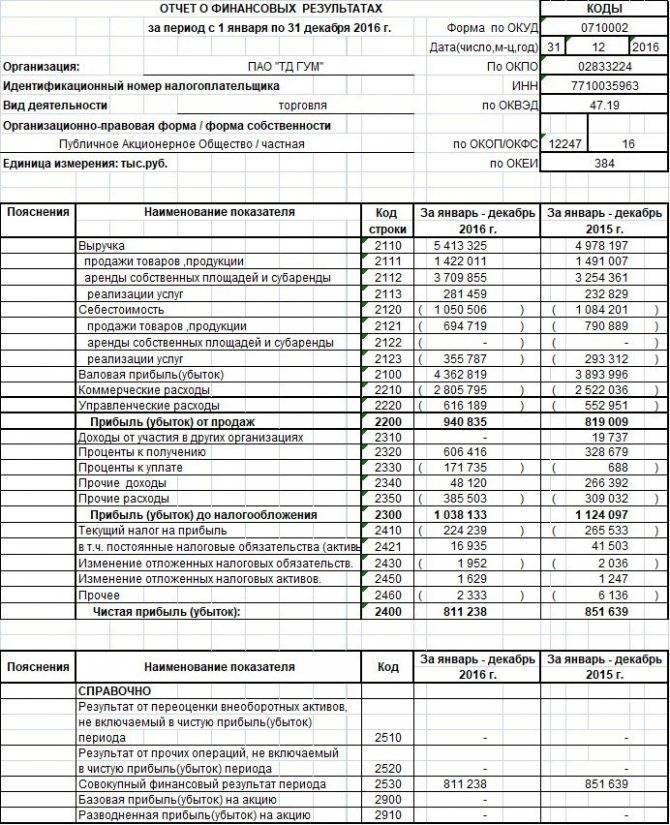

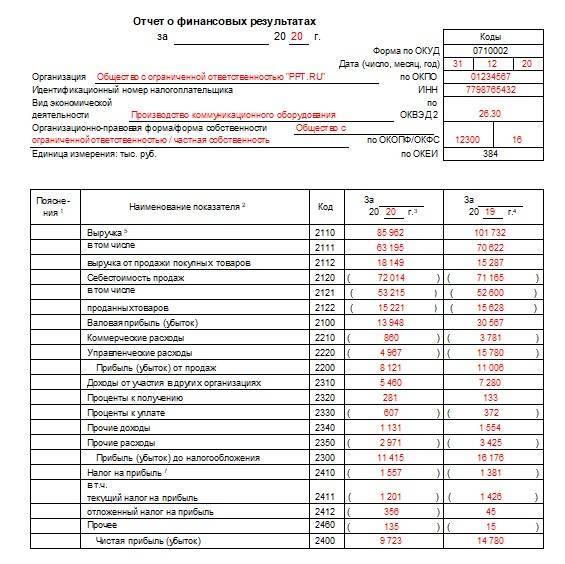

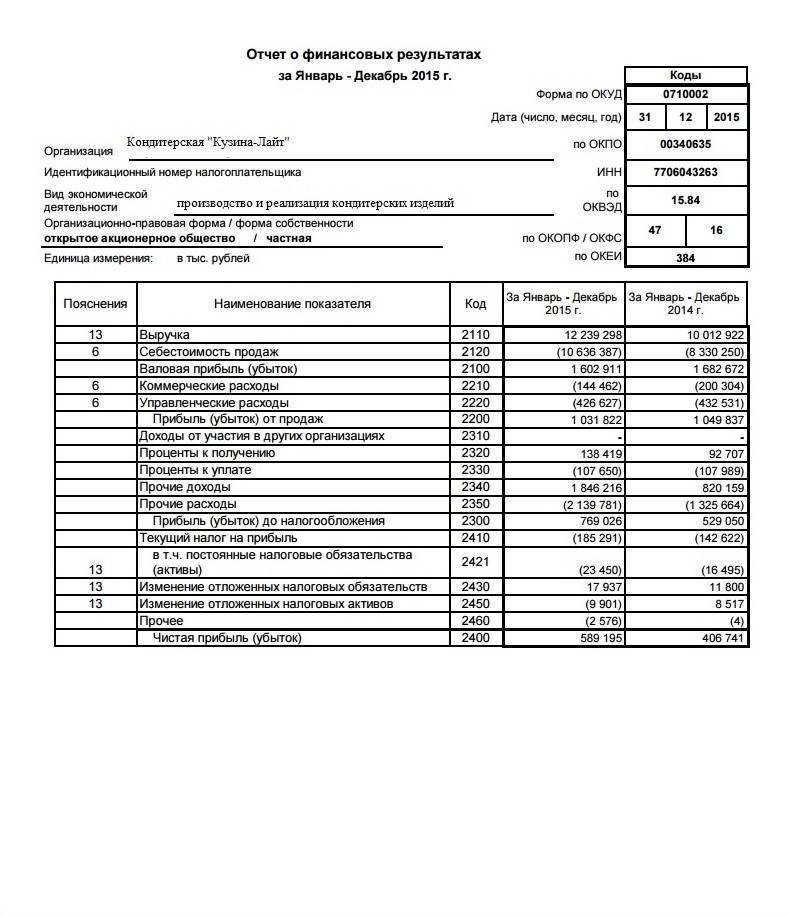

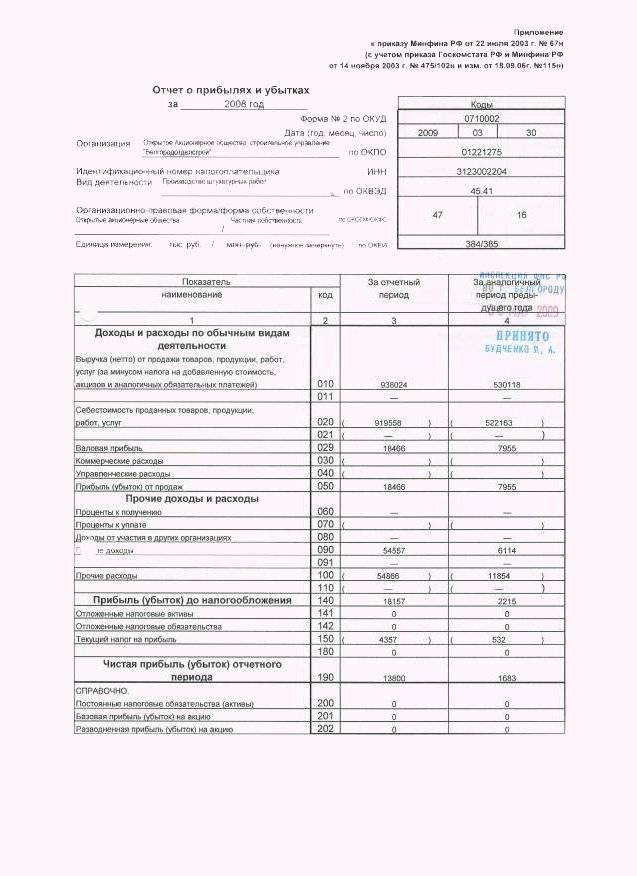

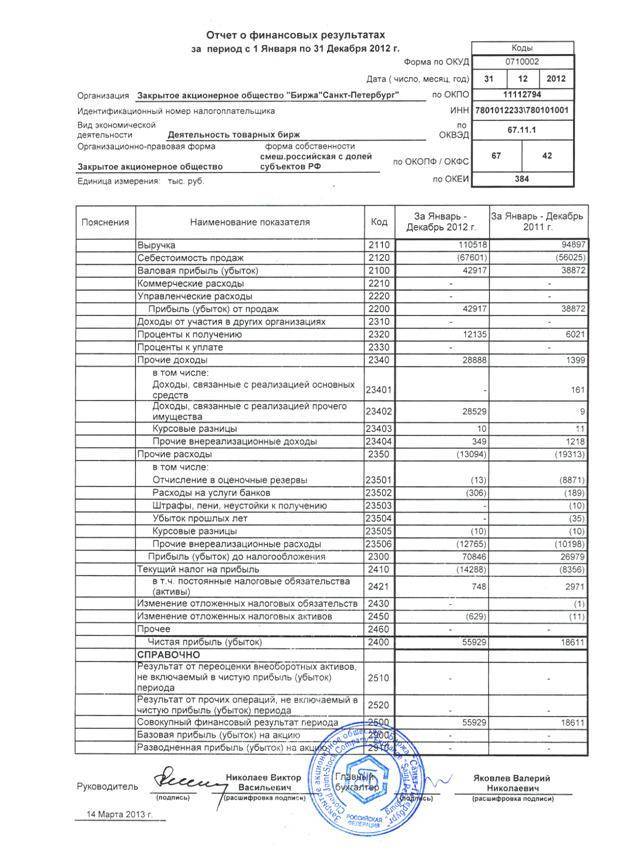

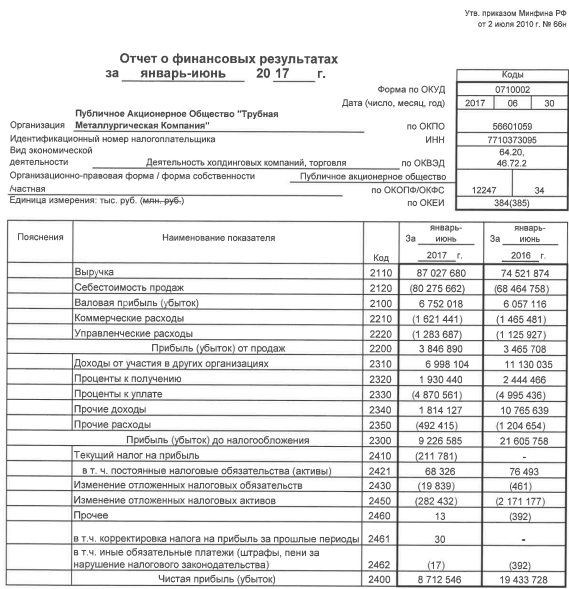

Отчет о финансовых результатах

Данный отчет многие называют формой № 2. Утвержденный бланк не имеет кодов строк, поэтому их вписывают самостоятельно.

Некоторые изменения также были внесены в бланк отчета о финансовых результатах. Часть строк исключили, а часть получили новые названия. Изменения вступят в силу вместе с отчетностью за 2020 год.

При составлении баланса, можно брать сальдо по счетам за основу. Обороты по счетам понадобятся для отчета о финрезультатах.

Далее краткое содержание каждой из строк:

Код 2110 — оборот по кредиту счета 90 «Выручка». Если предположить, что ООО «Флаги» сумело заработать 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. В этом месте записывается себестоимость товаров, работ, проданной продукции и подобное. Допустим, ООО «Флаги» выделило затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. Выходит, что в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В данной строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер впишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль равна сумме 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Отчет об изменениях капитала

В соответствии с гражданским кодексом и международными бухгалтерскими стандартами бухгалтерского учета величина собственного капитала характеризуется стоимостью его чистых активов. Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Величина собственного капитала (чистых активов) рассматривается как запас прочности в случае неэффективной организации в будущем и является определенной гарантией защиты интересов кредиторов.

В Отчете об изменениях капитала отражаются данные о движении собственного капитала фирмы. Все показатели отчета указываются за предыдущий и отчетный год (Приложение 3).

Отчет об изменениях капитала состоит из трех разделов

1. Движение капитала;

2. Корректировки в связи с изменением учетной политики и исправлением ошибок;

3. Чистые активы.

Величина собственного капитала организации складывается из:

- уставного капитала;

- собственных акций, выкупленных у акционеров;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (непокрытого убытка).

В разделе I отчета об изменениях капитала отражается величина собственного капитала организации по состоянию на 31 декабря:

- отчетного года;

- года, предшествующего отчетному;

- года, который предшествует предшествующему отчетному периоду

А также включаются данные об изменении собственного капитала организации за отчетный год и за год, предшествующий отчетному периоду Причем показатели, которые влияют на величину собственного капитала организации, разделены на 2 группы — увеличение и уменьшение собственного капитала.

Состав показателей раздела I «Отчета об изменения капитала»

Увеличение капитала, всего: в том числе:

- чистая прибыль;

- переоценка имущества;

- доходы, относящиеся непосредственно на увеличение капитала;

- дополнительный выпуск акций;

- увеличение номинальной стоимости;

- реорганизация юридического лица.

Уменьшение капитала, всего:

в том числе:

- убыток;

- переоценка имущества;

- расходы, относящиеся непосредственно на уменьшение капитала;

- уменьшение номинальной стоимости акции;

- уменьшение количества акций;

- реорганизация юридического лица;

- дивиденды.

В разделе II «Корректировка в связи с изменением учетной политики и исправлением ошибок» отражаются корректировки собственного капитала по состоянию на 31 декабря года, предшествовавшего:

- отчетному периоду;

- предшествующему отчетному периоду.

В нем указывают величину собственного капитала до корректировки, а затем отражают величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитывают величину собственного капитала после корректировок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

В разделе III Отчета об изменениях капитала приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду

Отчет об изменениях капитала позволяет выполнить анализ собственного капитала, при котором целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Где найти формы финансовой отчетности для бизнеса?

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

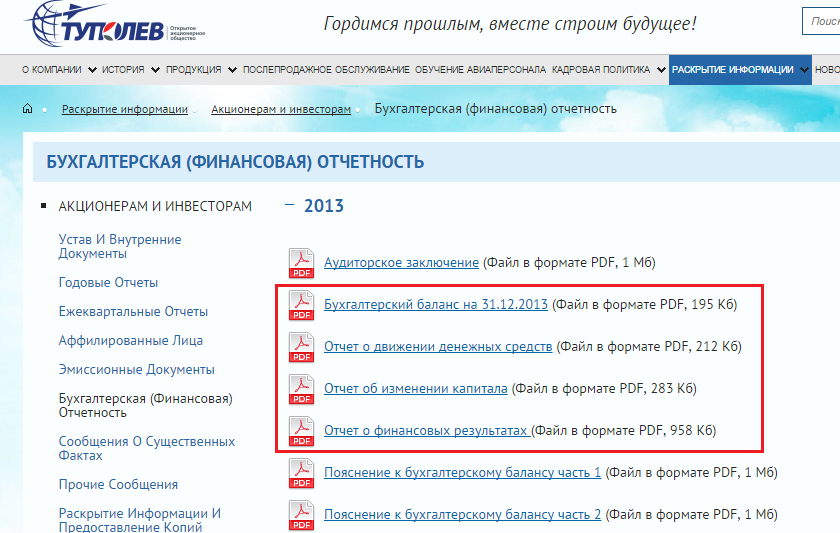

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании