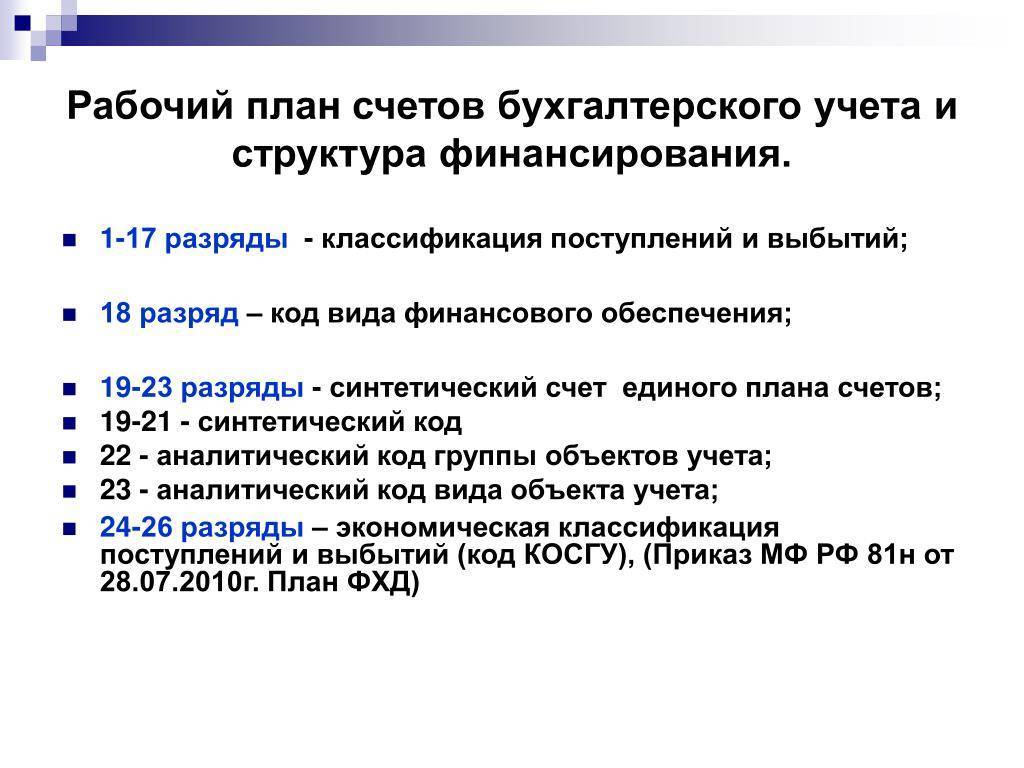

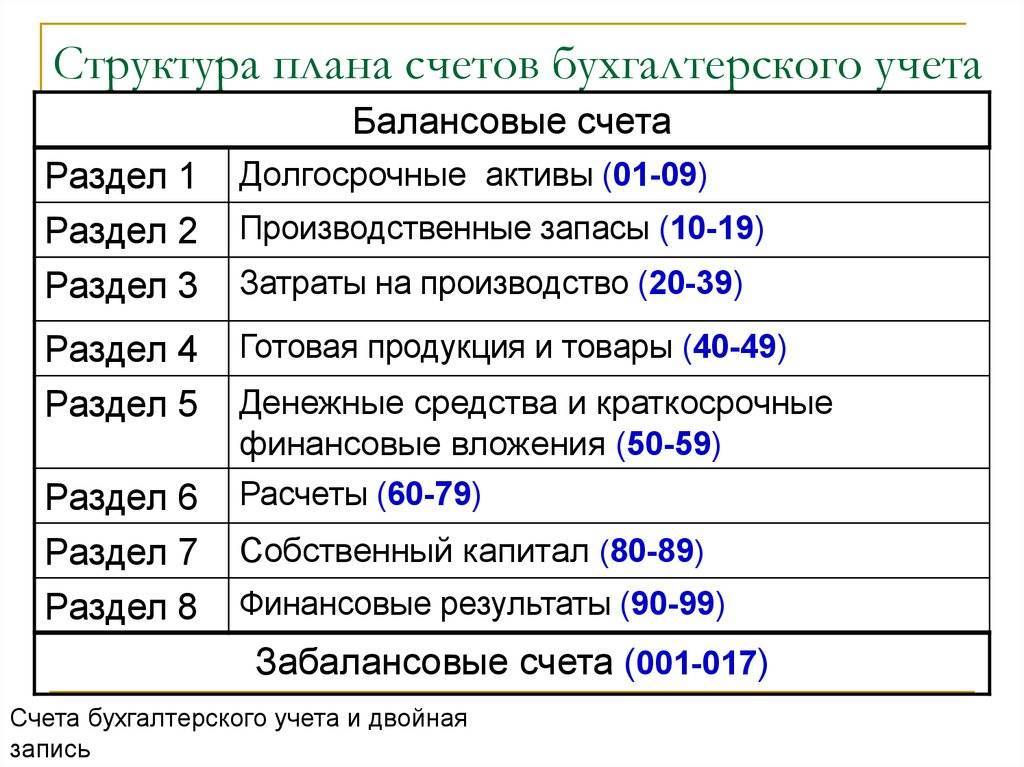

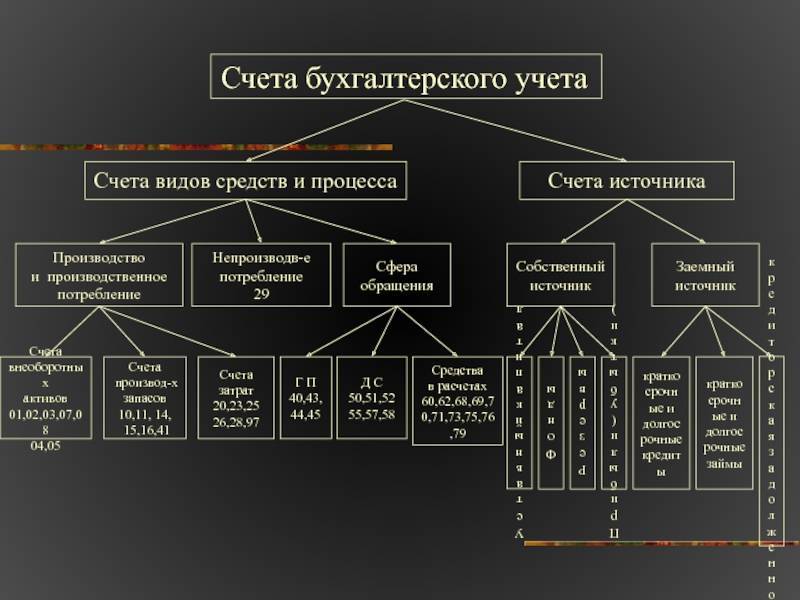

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант. Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

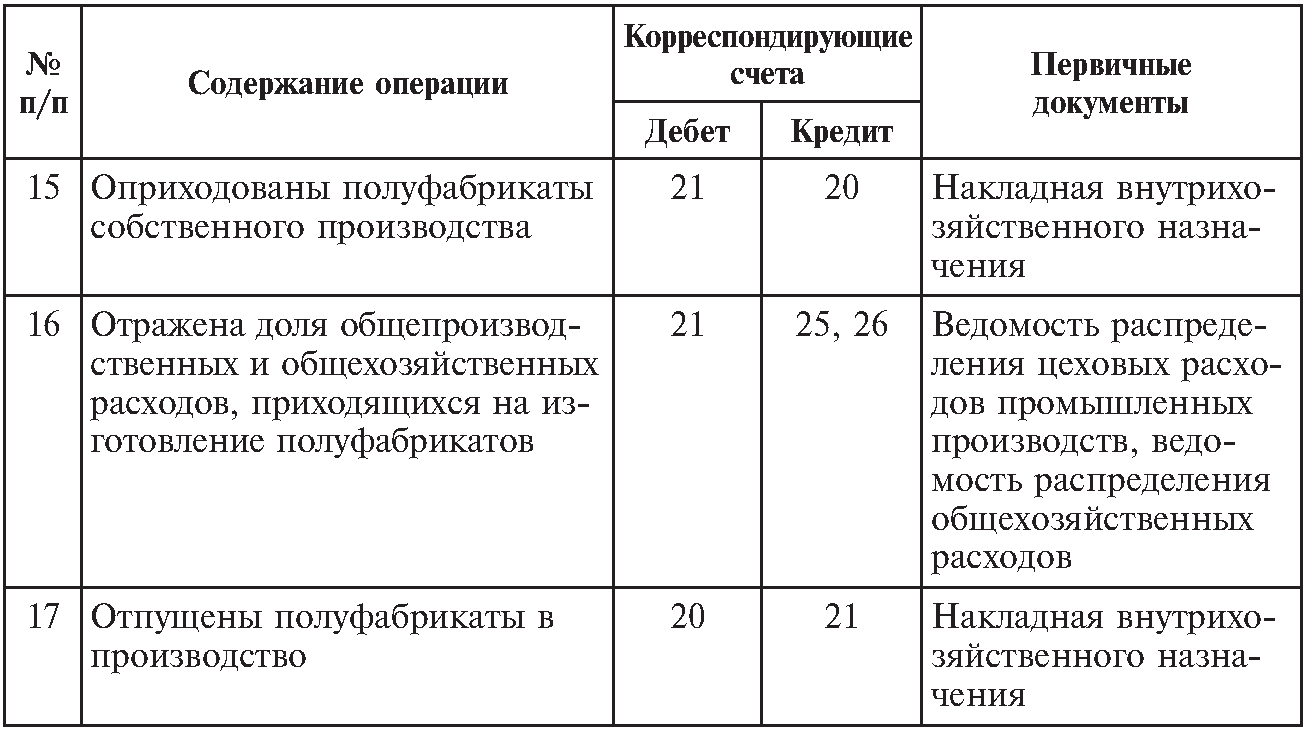

В сложившейся ситуации бухгалтерские записи будут следующими:

1) Дт 20

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

2) Дт 20

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

3) Дт 20

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

4) Дт 20

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

5) Дт 21

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

6) 5) Дт 21

Кт 20 – 2 882 961,54, оприходование полуфабрикатов 2 типа на склад.

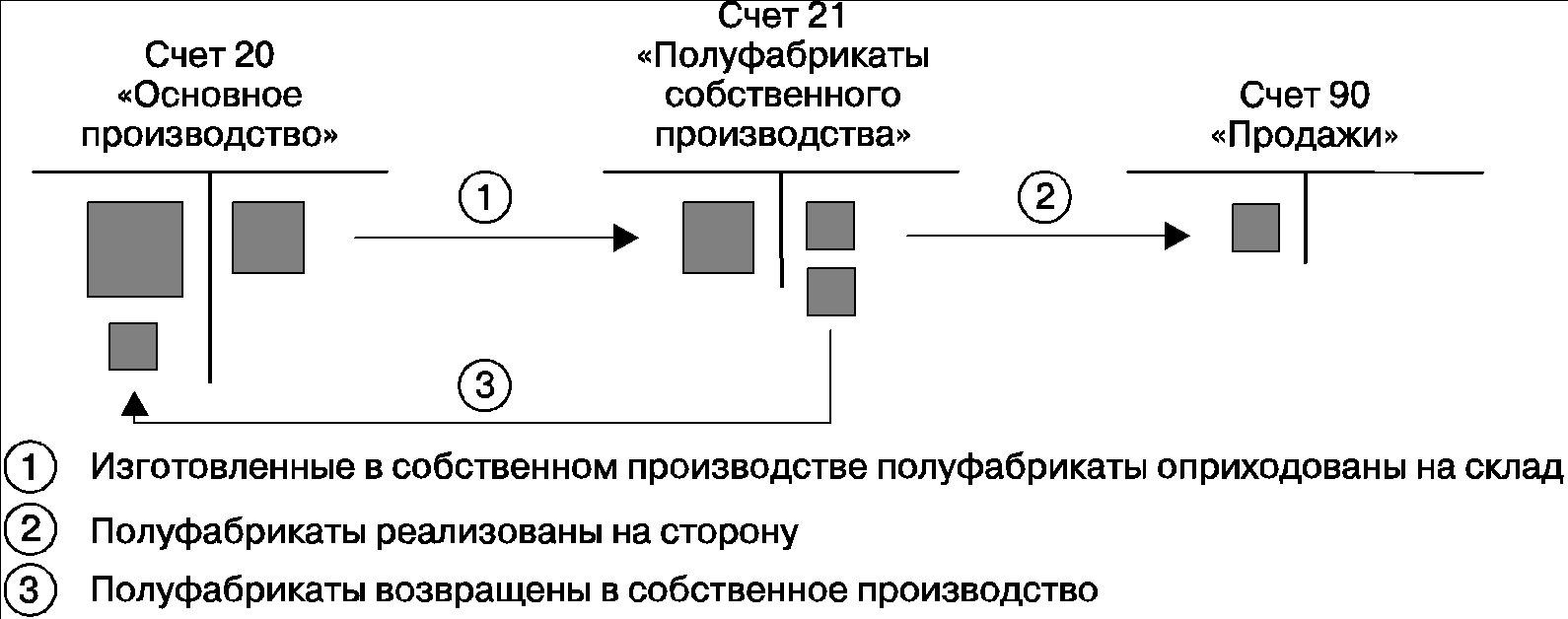

Применение забалансового счета 21

Списание или выбытие объекта основных средств с забалансового учета осуществляется на основании:

- Акта о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

- Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Списание с забалансового счета производится в порядке, установленном для ценностей, отражаемых в балансе учреждения, и осуществляется одновременно с их выбытием (передачей, ликвидацией, реализацией и др.).

Объекты основных средств стоимостью до 3 000 руб. включительно как имущество, закрепленное за учреждением на праве оперативного управления, подлежат обязательной инвентаризации.

При выявлении недостач, потерь, хищений объекты основных средств списываются с забалансового учета с отражением суммы причиненного ущерба на соответствующем счете аналитического учета счета 020900000 “Расчеты по недостачам”:

- Дебет 1 209 01 560 Кредит 1 401 01 172

- – на сумму рыночной стоимости объектов имущества, по которым выявлена недостача.

Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в порядке, установленном учреждением.

Согласно Методическим указаниям по переходу на новые положения Инструкции по бюджетному учету в связи с изменениями, утвержденными приказом № 152н (письмо Минфина России от 01.04.2010 № 02-06-07/1169), учреждение в рамках урегулирования учетных процедур в отношении государственного (муниципального) имущества должно своим правовым актом (приказом, распоряжением) определить порядок осуществления учета указанных объектов на забалансовом счете 21, в том числе порядок учета объектов (принятие, выбытие, списание) в денежном эквиваленте:

- в условной единице: один объект имущества – 1 руб.,

- либо по фактической стоимости объектов (по фактической стоимости каждой единицы или по средней фактической стоимости объектов).

Методологи Минфина России обращают внимание на то, что учреждение своим распорядительным актом (приказом по учетной политике) должно установить порядок ведения аналитического учета указанных объектов основных средств. При этом, принимая решение об учетных процедурах указанных объектов и операций по их движению, необходимо предусматривать обязанность обеспечения сохранности государственного (муниципального) имущества и его эффективного использования

Обязательными требованиями ведения аналитического учета для всех учреждений являются:

При этом, принимая решение об учетных процедурах указанных объектов и операций по их движению, необходимо предусматривать обязанность обеспечения сохранности государственного (муниципального) имущества и его эффективного использования. Обязательными требованиями ведения аналитического учета для всех учреждений являются:

- учет по номенклатуре объектов;

- учет в разрезе материально ответственных лиц;

- ведение Карточки количественно-суммового учета материальных ценностей.

При этом возможны различные варианты организации аналитического учета:

- аналитический учет осуществляется в разрезе материально ответственных лиц реестровым способом по номенклатуре поступаемых к учету объектов основных средств (с регистрацией в реестре по мере их ввода в эксплуатацию), с отражением в реестре объектов их количества и в условной единице стоимости один объект – 1 руб.;

- аналитический учет осуществляется в разрезе материально ответственных лиц реестровым способом по номенклатуре поступивших к учету объектов основных средств (с регистрацией в реестре по мере их ввода в эксплуатацию), с отражением в реестре объектов их количества и их фактической стоимости.

При этом внутри реестра аналитический учет может быть сгруппирован по следующим группам основных средств: мебель, инвентарь, оборудование, прочие основные средства и т. п.

Разрешительные документы

Прежде чем открыть мини цех по производству колбасы нужно получить разрешительные документы и пройти процедуру регистрации в государственных органах. Для ведения деятельности по производству колбасы можно зарегистрировать ООО, можно зарегистрировать ИП. Стоимость регистрации ООО стоит порядка 5000 рублей, стоимость регистрации ИП 800 рублей. Для разрешения производства колбасных изделий в промышленных размерах нужно зарегистрироваться в следующих организациях: Санитарно-эпидемиологическая служба, Пожарная часть, Ветеринарный надзор. А также в обязательном порядке нужно получить декларацию и сертификат соответствия в Ростесте. Стоимость услуг Ростеста зависит от ассортиментного списка, производимых вами колбасных изделий. Также имеет большое значение, как вы будете производить колбасу: по ГОСТ или будете разрабатывать ТУ. С 1 июля 2013 года Технические регламенты ТС №021/2011 «О безопасности пищевой продукции», предписывают разработать регламенты, внедрить и придерживаться процедур, основанных на стандартах ИСО 22000 ХАССП, всем предприятиям, деятельность которых связана с производством, хранением, переработкой, утилизацией, перевозкой пищевых продуктов. С февраля 2015 года введена норма ответственности для руководителей предприятий, на которых ведется выпуск пищевой продукции в отсутствии системы контроля ХАССП, административное наказание предусмотрено КоАП РФ по статье 14.43, повторное нарушение влечет наложение штрафа для юридических лиц – от 700 тыс руб. до 1 млн. руб., а также конфискацию предмета настоящего нарушения, вместо денежного штрафа может применяться административная приостановка деятельности предприятия сроком до 90 дней с конфискацией предмета настоящего нарушения.

Минимальная сумма на оформление различных разрешительных документов составит около 100000 рублей. Получение всех разрешительных документов может занять около месяца и вылиться в большую сумму, однако сделать это необходимо, так как при отсутствии перечисленных документов начинать производство нельзя.

Преимущества и недостатки

Используя счет 21, специалист может отражать производственный цикл. Это, в свою очередь, обеспечивает более жесткий контроль работы материально ответственных сотрудников. Вместе с тем, счет 21 имеет ряд недостатков. В частности, на сч. 20 формируются «фиктивные» обороты (в экономическом плане). Они будут расширяться по мере увеличения количества этапов обработки. Вместе с этим, счет 21 будет использоваться для калькулирования каждой промежуточной стадии производства. Это, в свою очередь, повысит трудоемкость работы специалиста. Соответственно, полуфабрикатный метод является сложным, громоздким и экономически невыгодным.

Преимущества и недостатки

Используя счет 21, специалист может отражать производственный цикл. Это, в свою очередь, обеспечивает более жесткий контроль работы материально ответственных сотрудников. Вместе с тем, счет 21 имеет ряд недостатков. В частности, на сч. 20 формируются “фиктивные” обороты (в экономическом плане). Они будут расширяться по мере увеличения количества этапов обработки. Вместе с этим, счет 21 будет использоваться для калькулирования каждой промежуточной стадии производства. Это, в свою очередь, повысит трудоемкость работы специалиста. Соответственно, полуфабрикатный метод является сложным, громоздким и экономически невыгодным.

Как добавить забалансовый счет 012 в план счетов в 1С 8?

- Новые запреты по ЕНВД и ПСН с 2020 года: читаем поправки в Налоговый кодекс

- Как уведомить работников о переходе на электронные трудовые книжки?

- Форма 57‑Т: в ноябре нужно сдать в Росстат сведения о заработной плате работников

- ФСС после проведения проверки начислил зарплату директору, находившемуся в отпуске без содержания: что делать?

- СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года

- Правительство утвердило показатели для начисления страховых взносов в 2020 году

- Электронные трудовые книжки и новый ежемесячный отчет с 2020 года: читаем ликбез от ПФР

- Новый отчет в ПФР по трудовым книжкам: нужно ли отражать совместителей?

- Поправки по НДФЛ и страховым взносам: как в 2020 году изменятся правила уплаты и сдача отчетности

- Нужно ли в конце года уплатить страховые взносы в размере 1% с «суммы превышения», чтобы уменьшить налог ИП на УСН (6%) за год?

- Возможно ли при торговле совмещение ЕНВД и УСН в 2020 году?

- Табель учета рабочего времени на 2019 год

- Поправки по УСН: как теперь учитывать некоторые виды доходов и расходов

- Может ли организация не иметь работников при отсутствии деятельности?

- Каков максимальный размер ставки внешнего совместителя?

- ФСС сообщил, когда можно подтвердить основной вид деятельности для установления тарифа взносов «на травматизм»

- СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года

- Возможно ли совмещение розничной торговли на ЕНВД и розничной торговли подакцизными товарами на УСН в 2020 году?

- Как оформить и оплатить выходной 31 декабря

- Трудовая книжка: может ли совпадать дата увольнения и дата принятия на новое место работы?

Пример списания ценовой разницы

Компания «Кристалл» занимается производством ниток и пряжи для последующего изготовления тканых изделий. Для производства ниток было закуплено 100 кг льна по 1000 рублей за килограмм. Сырье передали на доработку, по завершению которой получили 70 кг ниток по 1100 рублей. Забракованными оказались 20 кг сырья. Также при расчетах была выявлена недостача в 10 кг льна. Таким образом, на производство передали 70 кг ниток, а общие расходы по изготовлению п/ф составили 100 * 70 = 7000 рублей. В результате бухгалтер сформировал следующие проводки:

Дт. 21 – Кт. 40 – 100 000 рублей

Поступление на баланс материалов (льна) для изготовления ниток 100 * 1000 = 100 000 рублей.

Дт. 21 – Кт. 20 – 77 000 рублей

Были произведены нитки 70 * 1100 = 77 000 рублей.

Дт. 28 – Кт. 21 – 20 000 рублей

Общий объем списания брака 20*1000 = 20 000 рублей.

Дт. 94 – Кт. 21 – 10 000 рублей

Выявленная и списанная недостача на 10 кг льна.

Дт. 20 – Кт. 21 – 70 000 рублей

Передача ниток в работу по основному производству 70*1100 =77 000 рублей.

Дт. 23 – Кт. 21 — 7000 рублей

Списание общих расходов на производство полуфабрикатов.

Резюме: компания «Кристалл» закупила лен и изготовила из него 70 кг ниток. Часть расходов списали в виде брака и недостачи, а готовые нитки передали в основное производство по себестоимости.

Как делать проводки по счетам 17 и 18

В соответствии с правилами пп. 365, 367 Единого плана счетов з/с 17 и 18 открываются к основным счетам 020100000 и 021003000, а также 030406000 (только для денежных расчетов). Чтобы понять, как использовать з/с 17 и 18, необходимо изучить учет денежных средств (далее — ДС).

Применение счета 020100000

Счет 020100000 «Денежные средства учреждения» используется для записей по движению денежных средств. На примере кодировки, применяемой в бюджетных учреждениях (План счетов, утвержденный приказом Минфина РФ от 16.12.2010 № 174н), рассмотрим, какие комбинации синтетических и аналитических кодов возможны для создания счетов по учету ДС.

| Наименование счета | Синтетический счет объекта учета |

| коды счета | |

| синтетический | аналитический |

| ДС на лицевых счетах учреждения в органе казначейства | |

| ДС учреждения на лицевых счетах в органе казначейства | |

| ДС учреждения в органе казначейства в пути | |

| ДС учреждения в кредитной организации | |

| ДС учреждения в кредитной организации в пути | |

| ДС учреждения на специальных счетах в кредитной организации | |

| ДС учреждения в иностранной валюте на счетах в кредитной организации | |

| ДС в кассе учреждения | |

| Денежные документы |

Все типовые проводки по счетам приведены в инструкциях к частным планам счетов — приказы Минфина РФ от 16.12.2010 № 174н, от 06.12.2010 № 162н, от 23.12.2010 № 183н.

Применение счета 021003000

Счет 021003000 «Расчеты с финансовым органом по наличным денежным средствам» используется как промежуточный счет при операциях движения денег с лицевых счетов в кассу и наоборот, а также при использовании работниками учреждения банковских карт. Посмотрим это на примерах проводок.

Одновременно с проводками по счетам 020100000 и 021003000 учреждение должно вести забалансовый учет движений ДС по счетам 17 «Поступления ДС» и 18 «Выбытия ДС». На схеме отражены случаи применения этих з/с.

Рассмотрим примеры применения счетов 17 и 18.

Пример 1

Учреждение получило субсидию на выполнение гос. задания 75 000 руб. Из них 20 000 руб. было выдано подотчетному лицу через кассу для оплаты услуг сторонней организации, 17 000 руб. было переведено на банковскую карту и также потрачено подотчетником на покупку материалов. В бухгалтерском учете сделаны следующие записи.

| Название операции | Сумма, руб. | |

| На лицевой счет поступила субсидия | 020111510, з/с 17 | 020581660 |

| На основании заявки на выдачу наличных с лицевого счета списаны 20 000 руб. | 021003560, з/с 17 | 020111610, з/с 18 |

| Наличные по чеку получены в кассу учреждения | 020134510, з/с 17 | 021003660, з/с 18 |

| Выданы из кассы наличные подотчетнику на оплату прочих услуг | 030226830 | 020134610, з/с 18 |

| На основании заявки на выдачу ДС с лицевого счета на счет в кредитной организации списаны 17 000 руб. | 021003560, з/с 17 | 020111610, з/с 18 |

| Материалы оплачены банковской картой учреждения | 020834560 | 021003660, з/с 18 |

В следующем примере покажем отражение некассовых транзакций.

Пример 2

Учреждение оказывает платные услуги населению. В текущем месяце доход по таким услугам составил 187 000 руб. Выплаченная зарплата работникам составила 113 000 руб. Также учреждение понесло расходы на транспортные услуги, которые были оплачены через подотчетника, в размере 15 000 руб., а также были оплачены прочие работы, выполненные сторонней организацией в прошлом месяце на суму 23 000 руб. В бухучете были сделаны следующие записи.

| Название операции | Сумма, руб. | |

| На лицевой счет поступили доходы от коммерческой деятельности | 020111510, з/с 17 | 020531660 |

| Выплачена зарплата | 030211830 | 020111610, з/с 18 |

| Перечислены ДС подотчетнику на оплату транспорта | 020822560 | 020111610, з/с 18 |

| Оплачены прочие работы | 030226830 | 020111610, з/с 18 |

Проводки по счетам 17 и 18 являются базой для составления некоторых форм отчетности государственных учреждений. В соответствии с приказом Минфина РФ от 25.03.2011 № 33н данные этих счетов используются:

- в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- отчете об обязательствах учреждения (ф. 0503738);

- отчете о движении денежных средств (ф. 0503723);

- справке к балансу (ф. 0503730) о наличии имущества и обязательств на з/с.

А для учреждений, попадающих под действие приказа Минфина РФ от 28.12.2010 № 191н, данные этих счетов используются:

- в отчете о движении денежных средств (ф. 0503123);

- отчете об исполнении бюджета (ф. 0503127);

- отчете о бюджетных обязательствах (ф. 0503128);

- справке к балансу (ф. 0503130) о наличии имущества и обязательств на з/с.

Отметим также, что в конце финансового года остатки по счетам 17 и 18 обнуляются.

Кто может применять статью?

Производственным предприятиям, осуществляющим единичный выпуск продукции, нецелесообразно отдельно открывать счет для отражения поступления и движения полуфабрикатов, созданных ими самостоятельно. Такие компании могут отражать информацию по сч. 20, открыв отдельную в нем статью. Использование счета 21 считается целесообразным, если осуществляется массовый выпуск продукции, предполагающей большое число позиций. В этом случае появляется возможность отслеживать и регулировать при необходимости расходы, точно определять цену полуфабрикатов при реализации их сторонним фирмам. Как правило, счет 21 применяется предприятиями, занятыми в текстильном, пищевом, химическом металлургическом производстве. Используемый ими технологический процесс включает в себя несколько стадий обработки. Она осуществляется в разных цехах. При этом на выходе каждое подразделение получает изделия с определенными характеристиками. Это считается первичной обработкой.

При дальнейшем перемещении объектов они приобретают качества, которые делают их пригодными для потребления конечным пользователем. На каждой стадии процесса изделие наделяется такими характеристиками, которые приближают его к готовому продукту.

Забалансовый 21 счет: 1с

Отражение средств, стоимость которых до 3 тыс. р., исключенных из отчетности при введении в эксплуатацию, осуществляется на специальной статье. К счету 21 открываются субсчета. Они соответствуют аналитическим статьям сч. 101, на которых объекты ОС отражались до списания. К счету 21 могут открываться субсчета:

- 21.04 – по машинам и оборудованию.

- 21.05 – по транспортным средствам.

- 21.06 – по производственному и хозяйственному инвентарю.

- 21.09 – по прочим ОС.

По данной статье аналитика ведется в соответствии с номенклатурными, материально ответственными лицами и подразделениями, видам деятельности в суммовом и количественном измерении.

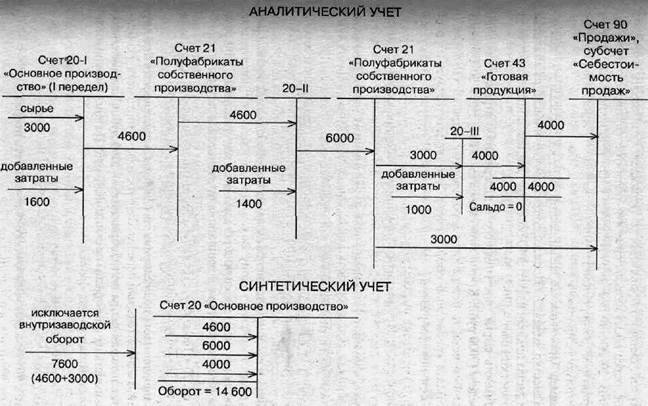

Пример использования счета

Фабрика, осуществляющая изготовление лаковой миниатюры, применяет способ учета по полуфабрикатам. В рамках производственного процесса фигурируют следующие этапы:

- Цех 1 – изготовление заготовки шкатулок;

- Цех 2 – лакирование поверхностей посредством черного и красного лака;

- Цех 3 – проведение финальной обработки (шлифовка росписи, лакировка).

Фабрика использует способ прямых затрат, которые в феврале прошлого годового периода составили 30000 руб. для картона, муки, 130000 руб. для выдачи заработных плат, 10000 руб. – амортизационные отчисления.

По правилам будут составлены следующие варианты проводок

- Дт 20 Кт 10 (70, 69) . Сумма составляет общую величину всех затрат – 170000 руб.

- Дт 21 Кт 20 . Выпуск заготовок для производства основной продукции.

- Дт 20 Кт 21 . Списание цены заготовок, которые были пущены в основной производственный процесс. Сумма сделки является той же.

- Дт 90 Кт 21 . Списание себестоимости заготовок.

Таким образом, данный счет часто используется в отображении различных операций, что способствует улучшению качества коммерческой деятельности.

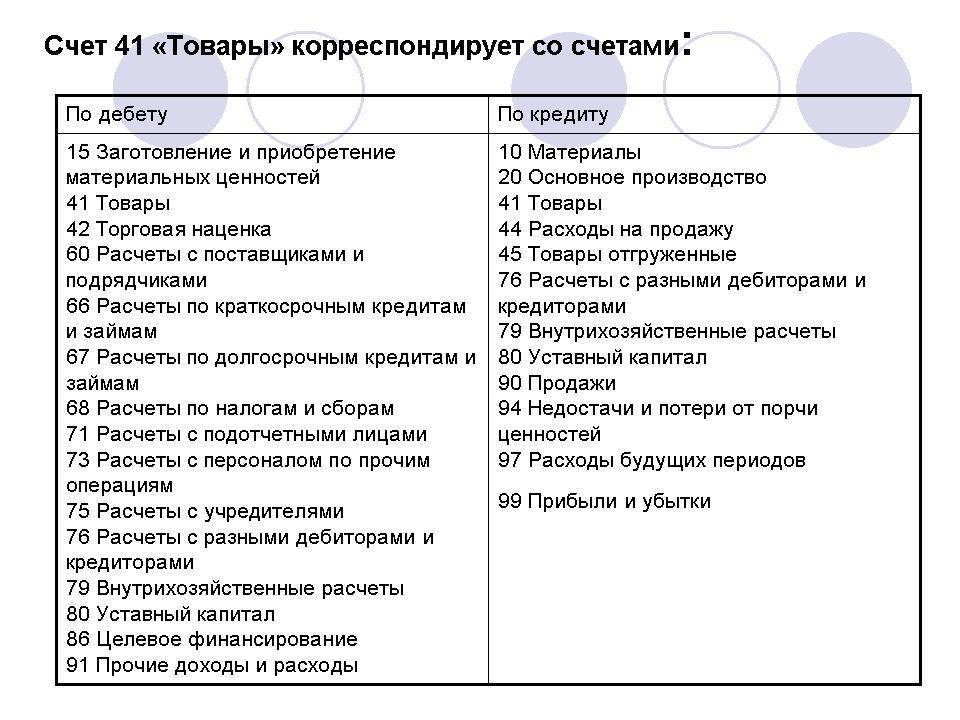

Производственное предприятие либо приобретает полуфабрикаты на стороне, либо производит их самостоятельно. Приобретенные у поставщиков – третьих лиц полуфабрикаты зачисляются на сч. 10 «Материалы», субсчёт 02 «Покупные полуфабрикаты и комплектующие изделия». Полуфабрикаты, изготовляемые компанией самостоятельно, могут учитываться на аналитическом субсчёте счёта 20 «Основное производство», или же на обособленном счёте 21.

Понятие полуфабрикатов собственного производства (ПСП) по экономической сути схоже с понятием незавершенного производства (НЗП): так же, как и НЗП полуфабрикаты прошли не все стадии технологического процесса и не являются конечным продуктом. Отличие заключается в том, что ПСП на предыдущем этапе производства были доведены до определенной степени готовности и в дальнейшем могут быть:

- отпущены в следующий цех предприятия для производства уже готового изделия;

- реализованы на сторону;

- переданы структурному подразделению предприятия (например, вспомогательному производству).

Полуфабрикаты собственного производства: особенности учета

Спрос на продукцию из свежего мяса постоянно растет. Основная конкуренция развивается между сегментами охлажденных и замороженных изделий. Место в этой нише пока находится всем, потому что разные виды полуфабрикатов отчетливо дистанцируются по назначению, каналам сбыта.

Объем потребления мяса в России постоянно увеличивался на протяжении последних 10 лет. Даже по результатам депрессивного 2015 года отмечается рост (3%) по отношению к предыдущему периоду. При этом, наиболее активно растет производство полуфабрикатов, так же, как их потребление. Это объясняется занятостью населения, ускоренной динамикой современной жизни. Чтобы понять, перспективно ли это направление для малого бизнеса, кратко охарактеризуем:

- особенности российского рынка мясопродуктов;

- виды продукции, предпочтения, сбытовую сеть;

- технологии и оборудование для переработки мяса;

- нормативное регулирование этого вида бизнеса.

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия – Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

В сложившейся ситуации бухгалтерские записи будут следующими:

1) Дт 20

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

2) Дт 20

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

3) Дт 20

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

4) Дт 20

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

5) Дт 21

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

6) 5) Дт 21

Кт 20 – 2 882 961,54, оприходование полуфабрикатов 2 типа на склад.

ЧАСТЬ II. ТЕКУЩИЕ АКТИВЫ

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

СЧЕТА УЧЕТА МАТЕРИАЛОВ | А | |

Сырье и материалы | ||

Покупные полуфабрикаты и комплектующие изделия | ||

Топливо | ||

Запасные части | ||

Строительные материалы | ||

Тара и тарные материалы | ||

Материалы, переданные в переработку на сторону | ||

Инвентарь и хозяйственные принадлежности | ||

Прочие материалы | ||

СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ | А | |

Животные на выращивании | ||

Животные на откорме | ||

1200 | ||

1300 | ||

1400 | ||

СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ | ||

Заготовление и приобретение материалов | ||

СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ | А | |

Отклонения в стоимости материалов | ||

1700 | ||

1800 | ||

1900 | ||

СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА | ||

Основное производство | ||

СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА | А | |

2200 | ||

СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ | А | |

Вспомогательное производство | ||

2400 | ||

СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ | ||

Общепроизводственные расходы | ||

СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ | ||

Брак в производстве | ||

СЧЕТА УЧЕТА ОБСЛУЖИВАЮЩИХ ХОЗЯЙСТВ | А | |

Обслуживающие хозяйства | ||

СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ | А | |

Готовая продукция на складе | ||

Готовая продукция на выставке | ||

Готовая продукция, переданная на комиссию | ||

СЧЕТА УЧЕТА ТОВАРОВ | А | |

Товары на складах | ||

Товары в розничной торговле | ||

Товары на выставке | ||

Предметы проката | ||

Тара под товаром и порожняя | ||

Товары, переданные на комиссию | ||

Товары в пути | ||

Торговая наценка | КА | |

Прочие товары |

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ – ТЕКУЩАЯ ЧАСТЬ

3000 | ||

СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ | А | |

Предоплаченная оперативная аренда | ||

Предоплаченные услуги | ||

Прочие расходы будущих периодов (Строка в редакции Приказа министра финансов, зарегистрированного МЮ 12.11.2003 г. № 1181-1) | ||

СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ | А | |

Отсроченный налог на прибыль по временным разницам | ||

Отсроченные расходы по дисконтам (скидкам) | ||

Прочие отсроченные расходы | ||

3300 | ||

3400 | ||

3500 | ||

3600 | ||

3700 | ||

3800 | ||

3900 |

СЧЕТА К ПОЛУЧЕНИЮ – ТЕКУЩАЯ ЧАСТЬ

СЧЕТА К ПОЛУЧЕНИЮ | А | |

Счета к получению от покупателей и заказчиков | ||

Векселя полученные | ||

СЧЕТА К ПОЛУЧЕНИЮ ОТ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ, ДОЧЕРНИХ И ЗАВИСИМЫХ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ | А | |

Счета к получению от обособленных подразделений | ||

Счета к получению от дочерних и зависимых хозяйственных обществ | ||

СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ | А | |

Авансы, выданные по оплате труда | ||

Авансы, выданные на служебные командировки | ||

Авансы, выданные на общехозяйственные расходы | ||

Прочие авансы, выданные персоналу | ||

СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | А | |

Авансы, выданные поставщикам и подрядчикам под ТМЦ | ||

Авансы, выданные поставщикам и подрядчикам под долгосрочные активы | ||

Прочие авансы выданные | ||

СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ | А | |

Авансовые платежи по налогам и другим обязательным платежам в бюджет (по видам) | ||

СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ И ПО СТРАХОВАНИЮ | А | |

Авансовые платежи по страхованию | ||

Авансовые платежи в государственные целевые фонды | ||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ | А | |

Задолженность учредителей по вкладам в уставный капитал | ||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ | А | |

Задолженность персонала по товарам, реализованным в кредит | ||

Задолженность персонала по предоставленным займам | ||

Задолженность персонала по возмещению материального ущерба | ||

Прочая задолженность персонала | ||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ | А | |

Платежи к получению по финансовой аренде – текущая часть | ||

Платежи к получению по оперативной аренде | ||

Проценты к получению | ||

Дивиденды к получению | ||

Роялти к получению | ||

Счета к получению по претензиям | ||

Задолженность прочих дебиторов | ||

СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ | КА | |

Резерв по сомнительным долгам |

А | ||

Денежные средства в национальной валюте | ||

Денежные средства в иностранной валюте | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ | А | |

Расчетный счет | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ | А | |

Валютные счета внутри страны | ||

Валютные счета за рубежом | ||

5300 | ||

5400 | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ | А | |

Аккредитивы | ||

Чековые книжки | ||

Прочие специальные счета | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ | А | |

Денежные эквиваленты (по видам) | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ (ПЕРЕВОДОВ) В ПУТИ | А | |

Денежные средства (переводы) в пути | ||

СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ | А | |

Ценные бумаги | ||

Краткосрочные займы выданные | ||

Прочие текущие инвестиции | ||

СЧЕТА УЧЕТА НЕДОСТАЧ И ПОТЕРЬ ОТ ПОРЧИ ЦЕННОСТЕЙ И ПРОЧИХ ТЕКУЩИХ АКТИВОВ | А | |

Недостачи и потери от порчи ценностей | ||

Прочие текущие активы |

Формирование годовой отчетности при изменении типа учреждения в течение года

Учреждение на начало 2011 года было казенным. С 01.08.2011 перевели на бюджетное нового типа. Все операции, рекомендованные 1С, проделали. В помощнике переноса данных при изменении типа учреждения все операции выполнены. Однако в результате переноса данных бюджет закрывается, а предпринимательская деятельность не закрывается, т.е. в журнале документов при изменении типа учреждения документы есть, но в балансе 0503130 в остатках на конец периода остается предпринимательская деятельность и, соответственно, она есть в остатках на начало года по бюджетному учреждению нового типа. Из-за незакрытых остатков по предпринимательской деятельности неправильно формируются формы 0503730, 0503721, 0503768.

Приказ Министерства финансов №291 от 30.11.99

План счетов бухучета утвержден приказом Министерства финансов Украины N 291 от 30.11.99. Сам приказ состоит из трех абзацев, поэтому здесь он приведен полностью. Приложением к приказу является непосредственно , который приведен ниже.

Текст приказа:

| На виконання Програми реформування бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженої постановою Кабінету Міністрів України від 28 жовтня 1998 р. N 1706 ( 1706-98-п ), Н А К А З У Ю: 1. Затвердити схвалені Методологічною радою з бухгалтерського обліку при Міністерстві фінансів України План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – План рахунків) та Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій (далі – Інструкція), що додаються. 2. Встановити, що План рахунків та Інструкція запроваджуються підприємствами та організаціями у 2000 році з дати, визначеної розпорядчим документом керівника підприємства, організації. 3. Визнати такими, що втрачають чинність з дати застосування Плану рахунків та Інструкції, інші нормативні документи Міністерства фінансів України з бухгалтерського обліку в частині, що містить кореспонденцію рахунків бухгалтерського обліку. Заступник Міністра А.В.Литвин | Во исполнение Программы реформирования бухгалтерского учета с использованием международных стандартов, утвержденной постановлением Кабинета Министров Украины от 28 октября 1998 г. N 1706 ( 1706-98-п ), П Р И К А З Ы В А Ю: 1. Утвердить одобренные Методологическим советом по бухгалтерскому учету при Министерстве финансов Украины План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее – План счетов) и Инструкцию про применение Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций (далее – Инструкция), которые прилагаются. 2. Установить, что План счетов и Инструкция применяются предприятиями и организациями в 2000 году с даты, определенной распорядительным документом руководителя предприятия, организации. 3. Признать такими, что теряют силу с даты применения Плану счетов и Инструкции, иные нормативные документы Министерства финансов Украины относительно бухгалтерского учета в части, что содержит корреспонденцию счетов бухгалтерского учета. Заместитель Министра А.В.Литвин |

Комментарий:

Все счета в плане счетов бухгалтерского учета Украины разбиты на классы. В каждый класс входят счета одного типа активов или пассивов. Они сгруппированы в счета первого порядка, которые непосредственно подразделяются на счета бухгалтерского учета.

Например, в класс 1 плана счетов бухгалтерского учета сгруппированы все счета, на которых ведется учет необоротных активов. Соответственно, все номера счетов в данном классе начинаются на единицу. В данный класс входят счета первого порядка 10-19, которые, в свою очередь делятся на счета бухгалтерского учета. Например, учет основных средств ведется на счете первого порядка – 10 с кодами 101-109. В целях ведения бухгалтерского учета предприятие может самостоятельно создавать субсчета, добавляя четвертую и более цифр. Например, для счета 631 “Расчеты с отечественными поставщиками и подрядчиками” можно создать 6311 “Расчеты с отечественными поставщиками товаров” и 6312 “Расчеты с отечественными подрядчиками по услугам”.

Кроме самого плана счетов бухгалтерского учета необходимо руководствоваться Положениями (стандартами) бухгалтерского учета, которые регулируют конкретные правила ведения финансового учета.