Спонсорство и порядок его оформления

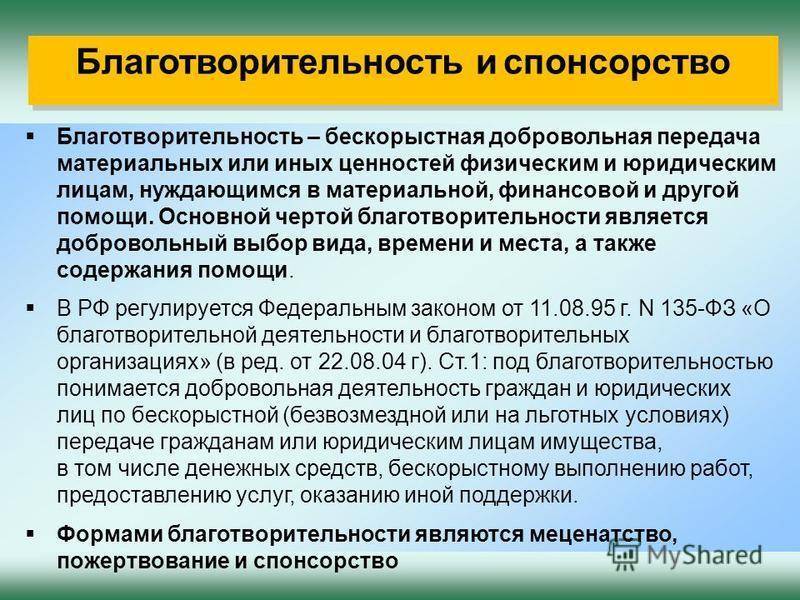

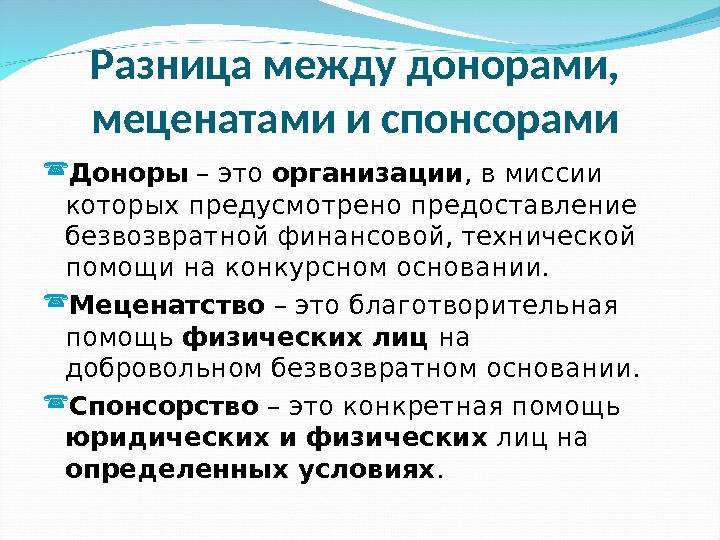

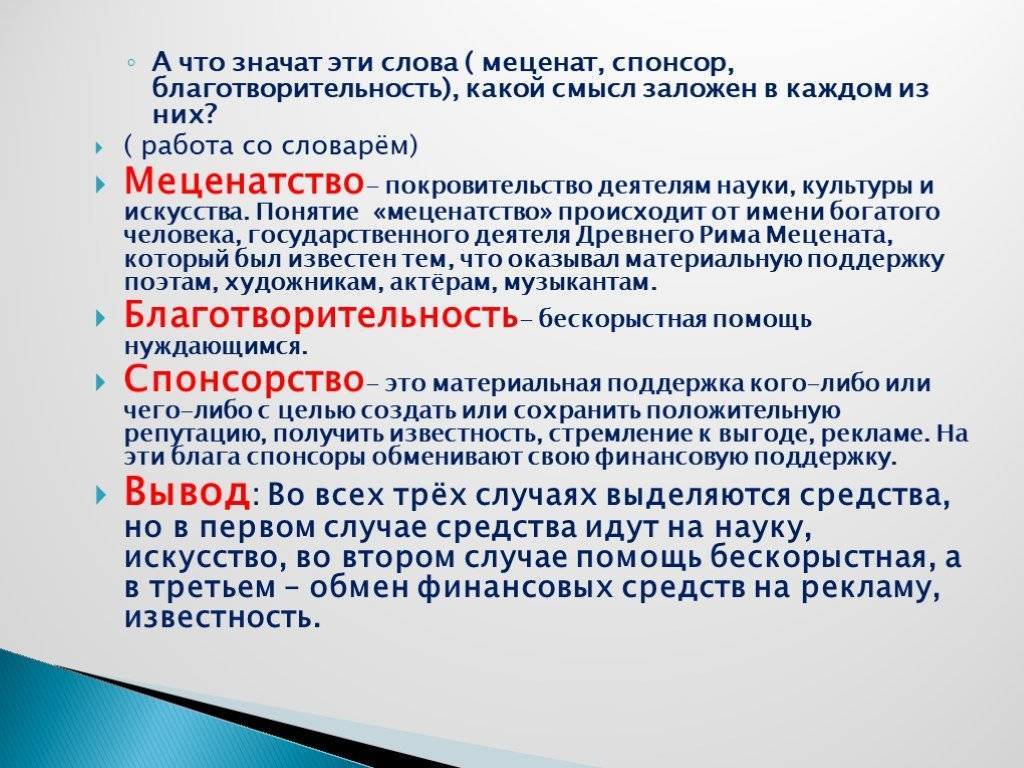

Для начала разберемся, в чем разница между благотворительной и спонсорской помощью, поскольку это прямо влияет на отражение сумм в учете и оформление документов при получении соответствующих сумм. Обратимся к федеральным законам.

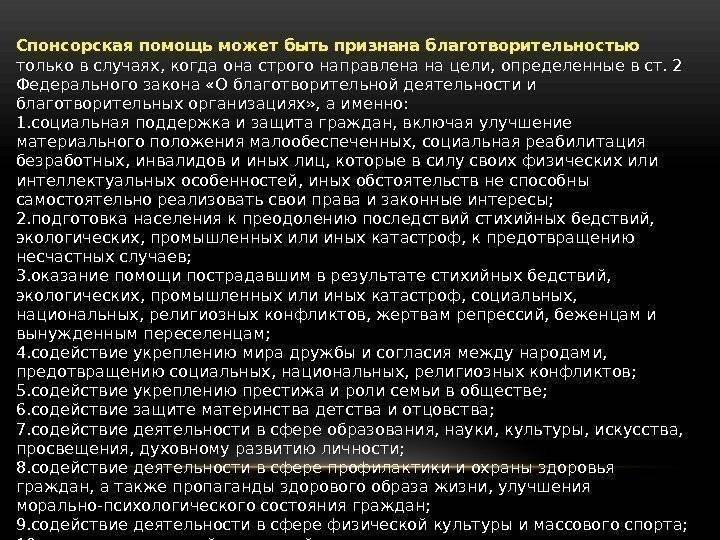

ФЗ-135 от 11/08/95 г. определяет благотворительность как безвозмездную или на условиях льготы передачу гражданам и организациям денег, имущества, выполнения для них работ, услуг на тех же условиях. Регламентируются законом и цели благотворительности. В ст. 2 ФЗ зафиксирован список целей, он достаточно обширен и является закрытым: поддержка малообеспеченных, преодоление последствий стихий, ЧП, защита семьи и семейных ценностей, содействие физкультурным и спортивным организациям и др.

Как организации отразить в учете получение от спонсора безвозмездной помощи?

Благотворительностью не признается помощь политическим партиям и коммерческим фирмам, даже в целях, обозначенных выше. К примеру, бескорыстная помощь в организации конкурса детского рисунка, проводимого некоммерческой организацией «Дом детского творчества», — это благотворительность. Если конкурс проводит коммерческая фирма, о благотворительности говорить нельзя.

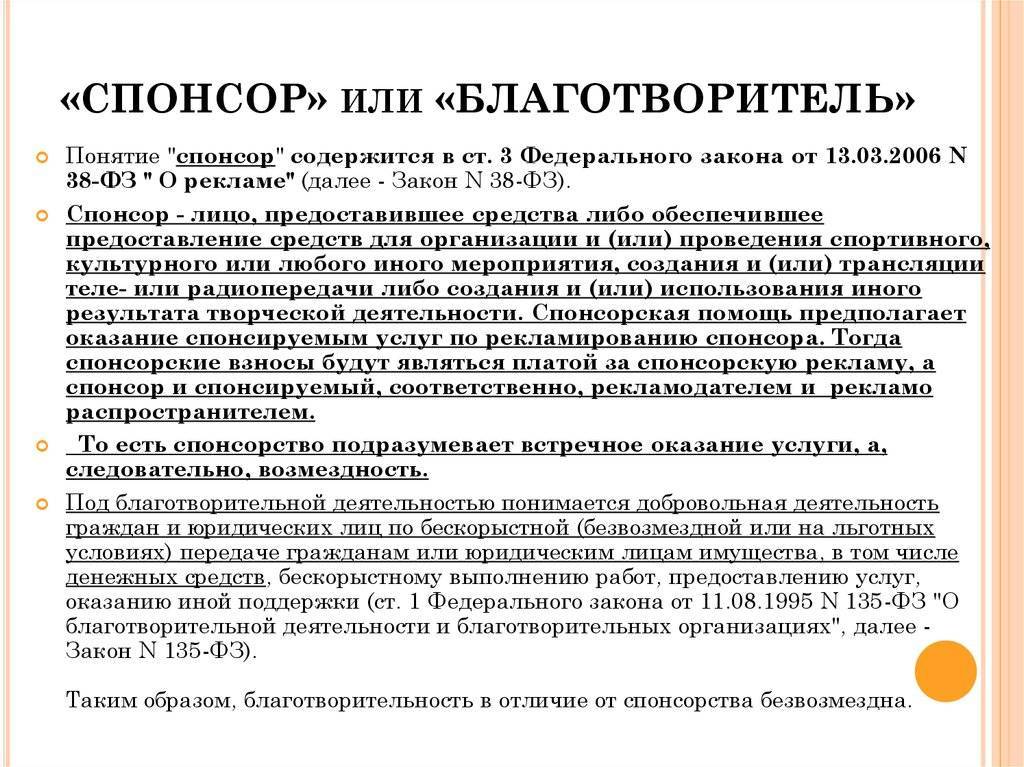

ФЗ-38 от 13/03/06 г. «О рекламе» дается в ст. 3 понятие спонсорства.

Спонсорская помощь не ограничена целями, как благотворительная. Уже само наименование ФЗ говорит о том, что речь идет о рекламе.

Отличительные черты спонсорской помощи следующие:

- спонсор предоставляет средства или обеспечивает предоставление средств для проведения мероприятия;

- мероприятия могут не только иметь отношение к культуре, спорту, но и носить иной характер;

- средства могут предоставляться для создания и проведения теле- и радиопередач (иного результата творческой деятельности);

- спонсорская помощь связана с рекламой спонсора в ходе мероприятия.

Как спонсору учитывать оказание безвозмездной спонсорской помощи?

Таким образом, спонсорские средства не что иное, как плата за рекламу спонсора, спонсорские средства «оплачиваются» рекламой, имеют коммерческую основу. Спонсор здесь выступает как рекламодатель, а получатель помощи – как распространитель рекламы.

Формы спонсорского договора в законодательстве нет. Получатель помощи и спонсор заключают договор оказания рекламных услуг (ГК РФ гл. 39).

В некоторых случаях спонсорская помощь имеет признаки благотворительности: если спонсор не ставит условие рекламы своей деятельности или торговой марки (в то же время помощь противоречит в каких-то моментах ст. 2 ФЗ-135, например, оказывается политической партии или коммерческой организации). На наш взгляд, здесь целесообразно заключить договор, идентичный по смыслу договору дарения (ГК РФ гл. 32).

В спонсорском договоре указывается:

- что именно и как рекламируется (торговая марка, фирменный знак, кроме бренда как такового);

- способы рекламы (плакаты, рекламные листовки, объявления в СМИ и пр.);

- место (места) размещения рекламы;

- время, частота рекламы.

Кроме этого, сторонами оформляются:

- документы на поступление спонсорской помощи: банковские или кассовые, в зависимости от способа внесения средств;

- акт сдачи-приемки материальных ценностей либо накладная, если помощь оказывалась в форме передачи ТМЦ;

- акт об оказанных рекламных услугах (подтверждается текстом рекламного объявления, справкой об эфирном времени, экземпляр газеты, журнала, где фактически размещена реклама, и пр.).

На заметку! Если спонсорский договор отсутствует, спонсору и получателю целесообразно обменяться деловыми письмами, содержащими информацию, аналогичную договору. В них обязательно должна быть указана четкая цель оказания спонсорской помощи.

Бухгалтерский учет

В бухгалтерском учете операции по начислению и поступлению спонсорской помощи будут отражены в соответствии с Инструкцией N 183н <2> следующим образом:

а) в случае, когда предоставление спонсорской помощи предполагает распространение учреждением рекламы о спонсоре (п. 96):

начисление спонсорской помощи:

Дебет счета 2 205 30 000 “Расчеты по доходам от оказания платных работ, услуг”

Кредит счета 2 401 10 130 “Доходы от оказания платных услуг”;

поступление спонсорской помощи (п. 97):

Дебет счетов 2 201 34 000 “Касса”, 2 201 11 000 “Денежные средства учреждения на лицевых счетах в органе казначейства”

Кредит счета 2 205 30 000 “Расчеты по доходам от оказания платных работ, услуг”;

б) в случае, когда предоставляется безвозмездная спонсорская помощь в виде пожертвования имущества:

начисление доходов в сумме денежных средств, полученных автономным учреждением в виде пожертвований (п. 178):

Дебет счета 2 205 80 000 “Расчеты по прочим доходам”

Кредит счета 2 401 10 180 “Прочие доходы”;

поступление доходов в сумме денежных средств, полученных автономным учреждением в виде пожертвований (п. 97):

Дебет счетов 2 201 34 000 “Касса”, 2 201 11 000 “Денежные средства учреждения на лицевых счетах в органе казначейства”

Кредит счета 2 205 80 000 “Расчеты по прочим доходам”;

принятие к учету объектов нефинансовых активов, полученных автономным учреждением в виде пожертвования (п. 178):

Дебет соответствующих аналитических счетов счета 2 100 00 000 “Нефинансовые активы”

Кредит счета 240110180 “Прочие доходы”;

в) при получении от спонсора спонсорской помощи в виде безвозмездной передачи нефинансовых активов (п. п. 9, 34):

Дебет соответствующих аналитических счетов счета 2 100 00 000 “Нефинансовые активы”

Кредит счета 240110180 “Прочие доходы”.

<2> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

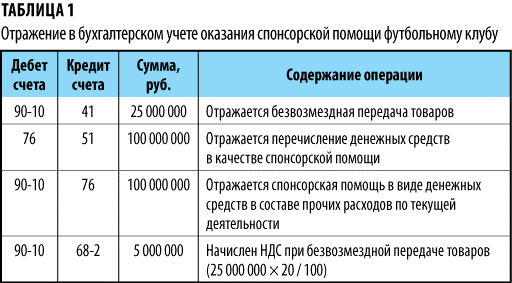

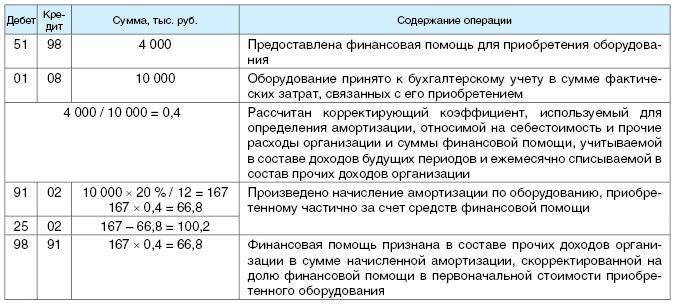

Пример 2. Коммерческая организация выступает спонсором спортивного мероприятия, которое проводит автономное учреждение. По соглашению о предоставлении спонсорской помощи спонсор перечисляет на лицевой счет учреждения 100 000 руб., а учреждение распространяет рекламную информацию путем упоминания спонсора на щитах стадиона, а также на спортивной форме участников мероприятия.

В бухгалтерском учете будут сделаны следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Начисление спонсорской помощи | 2 205 30 000 | 2 401 10 130 | 100 000 |

Поступление спонсорской помощи на лицевой счет учреждения | 2 201 11 000 | 2 205 30 000 | 100 000 |

Начисление налога на прибыль с доходов в виде спонсорской помощи (100 000 руб. x 20%) | 2 401 10 130 | 2 303 03 000 | 20 000 |

Уплата налога на прибыль в бюджет | 2 303 03 000 | 2 201 11 000 | 20 000 |

Пример 3. Для проведения детского мероприятия в автономном образовательном учреждении (детском саду) спонсор безвозмездно внес в кассу учреждения 17 000 руб. Взамен спонсор не выдвигал требований о его упоминании или рекламе производимых им товаров.

С учетом безвозмездности спонсорской помощи, по мнению автора, в данном случае имеет место пожертвование денежных средств.

В бухгалтерском учете будут сделаны следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Внесены в кассу денежные средства, пожертвованные спонсором | 2 201 34 000 | 2 205 80 000 | 17 000 |

Начислены доходы в виде пожертвования денежных средств | 2 205 80 000 | 2 401 10 180 | 17 000 |

Внесены поступившие денежные средства из кассы на лицевой счет учреждения | 2 210 03 000 | 2 201 34 000 | 17 000 |

2 201 11 000 | 2 210 03 000 |

Л.Ларцева

Эксперт журнала

“Автономные учреждения:

бухгалтерский учет и налогообложение”

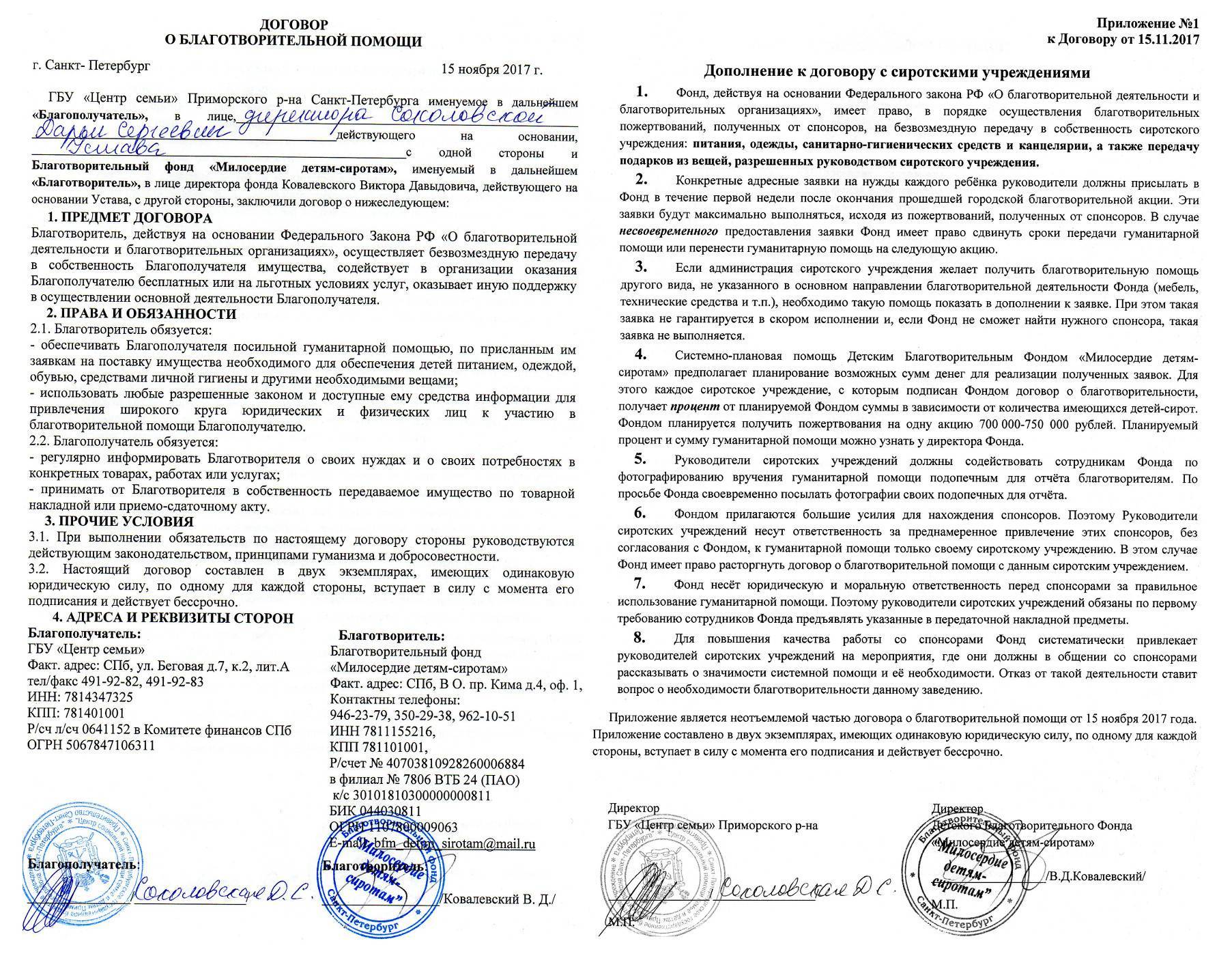

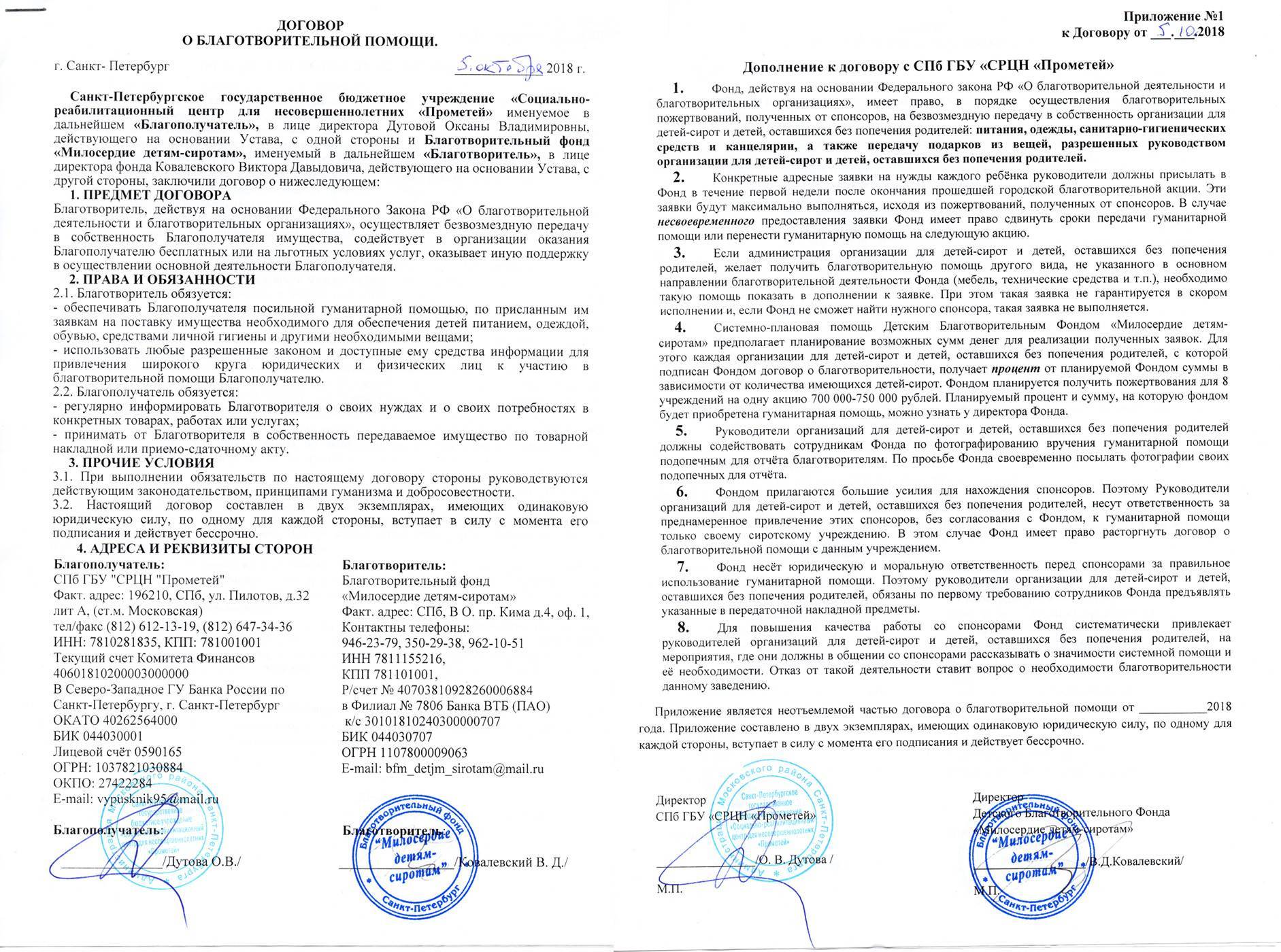

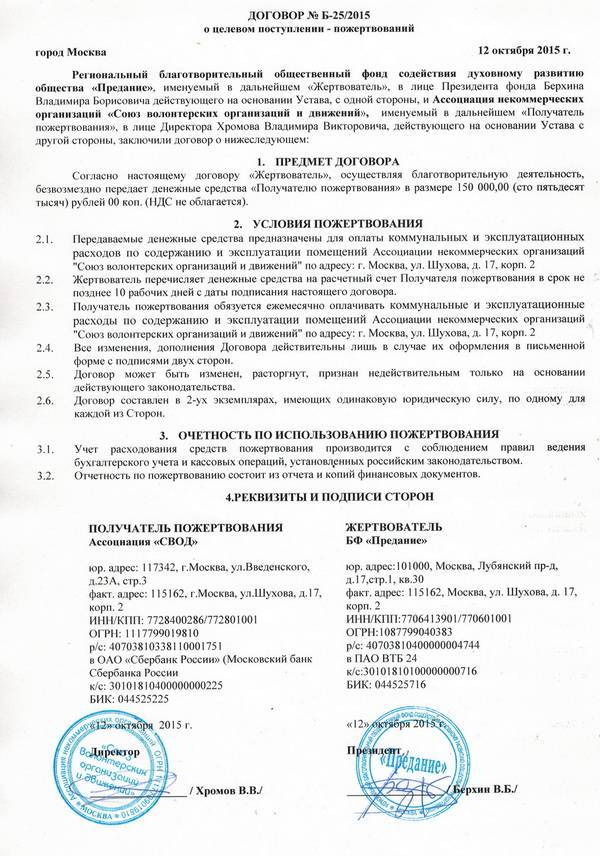

Оформление получения (предоставления)

Форма договора. Договор заключается в простой письменной форме в двух экземплярах, один остается у получателя спонсорской помощи, другой — у спонсора.

Примерная форма договора утверждена постановлением № 779.

При заключении договора можно использовать примерную форму договора, форму, разработанную организацией здравоохранения — получателем спонсорской помощи, или спонсором. В последних двух случаях формы договоров должны быть разработаны на основании примерной формы договора, утвержденной постановлением № 779, которая содержит условия и сведения, обязательные для включения в договор на основании п. 5 Указа № 300.

- организацию, индивидуального предпринимателя, предоставляющих спонсорскую помощь, а также получателя такой помощи;

- размер (сумму, расчет стоимости) оказываемой спонсорской помощи;

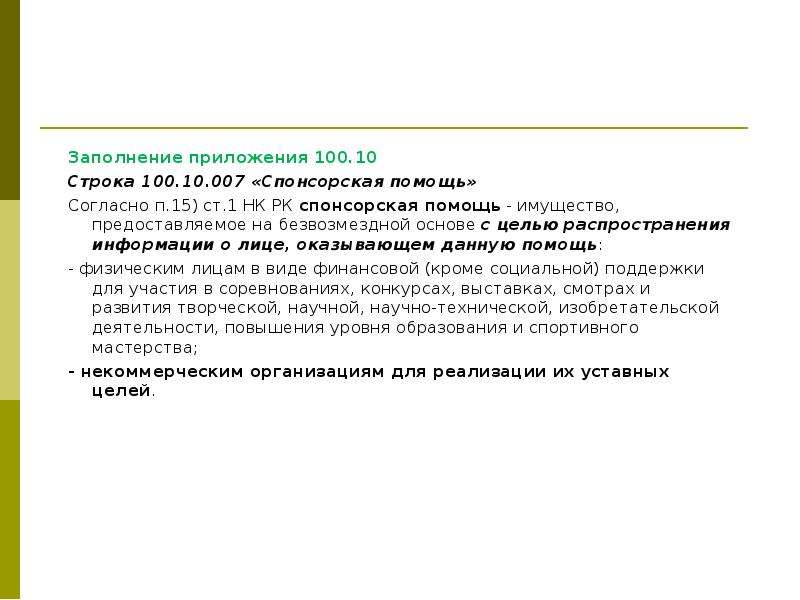

- цель предоставления спонсорской помощи (информация о правильном указании такой цели представлена выше);

- виды товаров (работ, услуг), которые будут приобретены на денежные средства спонсорской помощи;

порядок представления организацией здравоохранения — получателем спонсорской помощи отчета о ее целевом использовании спонсору;

Справочно: срок предоставления отчета определяется сторонами. В сложившейся эпидемиологической ситуации его целесообразно определить как «до 31 декабря 2020 г.». По общему правилу отчет составляется в произвольной форме с указанием видов товаров (работ, услуг), которые были приобретены на денежные средства спонсорской помощи, и с представлением документов, подтверждающих приобретение этих товаров (работ, услуг) (копии ТН, ТТН при приобретении товаров; копии актов при приобретении работ, услуг). Аналогичным образом составляется отчет в отношении работ, услуг, выполненных в качестве спонсорской помощи. Непредставление отчета спонсору является нарушением норм Указа № 300 и договора, однако административная ответственность за это не установлена.

сведения об оказании спонсорской помощи в пределах 1 % от выручки, полученной спонсором при реализации продукции (товаров), работ, услуг за год, предшествующий году предоставления такой помощи. Это обязательно в случае предоставления такой помощи органами и организациями, перечисленными в п. 9 Указа № 300 (ч. 2 п. 9 Указа № 300). Юридические лица, не указанные в ч. 1 и 4 п. 9 Указа № 300, а также ИП вправе оказывать спонсорскую помощь без ограничения ее размера (п. 10 Указа № 300).

По соглашению сторон договора в него могут включаться и иные условия с соблюдением требований Указа № 300 и других актов законодательства.

На содержание договора следует обратить особое внимание, если спонсорскую помощь предоставляет ИП с предложением своей формы договора. Договоры, заключаемые с другими государственными организациями, упомянутыми в ч

1 п. 9 Указа № 300, выступающими в качестве спонсоров, вступают в силу после их согласования с государственными органами и должностными лицами, обозначенными в отмеченной части Указа № 300.

Договоры, заключаемые с другими государственными организациями, упомянутыми в ч. 1 п. 9 Указа № 300, выступающими в качестве спонсоров, вступают в силу после их согласования с государственными органами и должностными лицами, обозначенными в отмеченной части Указа № 300.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст

2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Где найти богатого спонсора?

Когда беда уже пришла и решить проблему могут только деньги, граждане используют Интернет. Сети заполнены запросами «ищу спонсора для оказания материальной помощи». Это верное решение, так как во Всемирной паутине можно найти не только помощников, единомышленников, волонтеров, но и дельные советы. Рассмотрим подробнее, где лучше искать источник материальной помощи.

Поиск на сайтах

Алгоритм действий:

- В поисковой строке выбранного браузера ввести нужный запрос («ищу спонсора», «нужна финансовая поддержка»).

- Изучить выбранный сайт, прочитать размещенные истории, отзывы тех, кто уже нашел спонсора по оказанию материальной помощи.

- Выбрать подходящий раздел («Получить содействие», «Оказать материальную поддержку»).

- Рассказать свою историю, максимально точно и доходчиво изложив факты. Объяснить, почему сложилась тяжелая финансовая ситуация, сколько средств необходимо, детально описать необходимые расходы.

- Указать контактные данные, банковские реквизиты для перечисления средств.

Поиск в соцсетях

Для достижения цели максимально используйте возможности соцсетей.

Социальные сети благодаря своей масштабности, разветвленности и общей доступности становятся идеальным местом для поиска благотворителя. Помочь деньгами может каждый, кто прочитает просьбу.

Основные инструменты распространения информации:

- лайки;

- репосты;

- комментарии заинтересовавшихся людей.

Социальные сети позволяют преподнести просьбу максимально выигрышно:

- добавить фото- или видеоматериалы;

- красочно оформить объявление;

- добавить элементы фотошопа (яркие надписи, мерцающие знаки SOS).

Чтобы воспользоваться доступными возможностями социальных сетей, нужно:

- Иметь/создать аккаунт («Одноклассники», «ВКонтакте», «Фейсбук», «Инстаграм»).

- Создать пост (изложить проблему, просьбу помочь деньгами).

- Максимально растиражировать его, попросить друзей сделать репосты.

Личная встреча

На встречу со спонсором приходите подготовленными.

Труднее просить деньги при личной встрече со спонсором. Граждане стыдятся, стесняются, но если пригласили на встречу, лучше не отказываться. Это шанс получить нужные денежные средства.

Есть правила, которые желательно соблюдать:

- Подготовить нужные бумаги, подтверждающие описанную историю (кредитные договоры, медицинские справки или из МЧС о пожаре).

- Позаботиться о внешнем виде (дама, увешанная бриллиантами, вряд ли получит желаемую поддержку).

- Прийти вовремя. Лучше подождать прихода благотворителя, чем оскорбить его ожиданием. Помните: деньги нужны вам, поэтому цените время того, кто вызвался помочь.

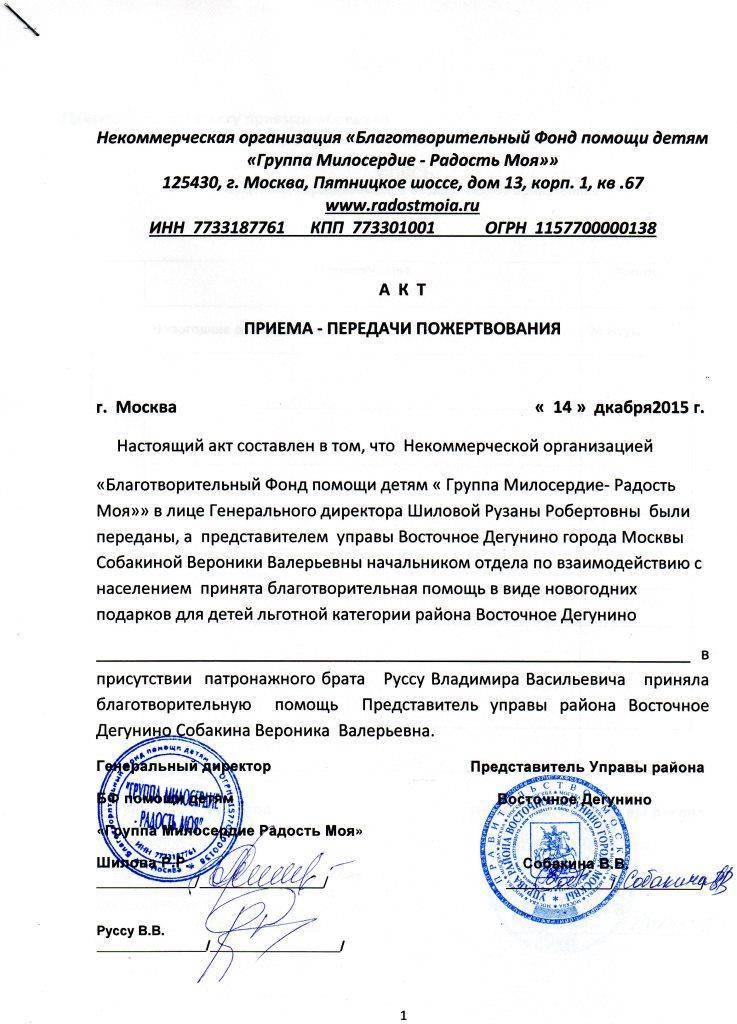

Первичный учетный документ

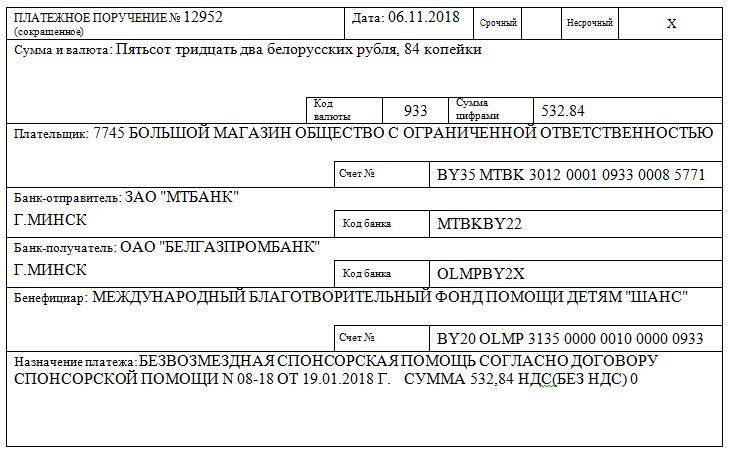

В случае передачи денежных средств

подтверждением является расходный кассовый ордер или выписка банка/платежное поручение.

В случае передачи ТМЦ

подтверждением является товарная или товарно-транспортная накладная.

Если вы передаете в качестве безвозмездной помощи основные средства (ТМЦ, которые числятся в учете компании в качестве основных средств: компьютеры, мебель и т.д.) – необходимо оформить акт о приеме-передачи основных средств, инвентарную карточку.

В случае передачи работ/услуг:

по общему правилу в качестве ПУД выступает сам договор, так как он содержит все сведения, которые должен содержать ПУД. Однако, если акт составлен – нарушением это не является.

Учет у получателя спонсорских средств

Для записи данных о поступлении спонсорской помощи используется счет учета доходов. При учете спонсорской помощи необходимо:

- Вести раздельный учет поступлений от спонсорской помощи и других финансовых потоков.

- Направлять полученные средства строго на указанные в договоре цели.

- Отчитаться перед спонсором за потраченные средства документами, свидетельствующими о проведенной рекламной акции.

- Включить полученную сумму в состав доходов от оказания услуг.

- Использовать для уменьшения налоговой базы суммы, затраченные на проведение мероприятия.

Пример учета дохода, полученного от спонсора

Организация «Спортландия», применяющая УСН, оформила договор с предприятием «Силуэт» на проведение рекламной акции в рамках проведения спортивного мероприятия. Сумма помощи, отраженная в договоре и акте на оказание услуг, составила 38 тысяч рублей. Величина расходов на проведение мероприятия составила 5 000 рублей. В учете предприятия «Спортландия» осуществляются записи:

- Отражено поступление средств: Дт 51 Кт 62/2 на сумму 38 000 рублей;

- Произведен учет оказанной услуги: Дт 62 Кт 90/1 на сумму 38 000 рублей;

- Произведенные расходы отражены в учете: Дт 90/2 Кт 44 на сумму 5 000 рублей;

- Произведен зачет аванса: Дт 62/1 Кт 62/2 на сумму 38 000 рублей.

Безвозмездное спонсорство и благотворительность

Будут ли считаться спонсорскими те активности, которые не подразумевают возмездности в виде рекламного продвижения? Закон №38 содержит нормы, которые позволяют это допускать. Главное, чтобы предметом финансовой поддержки были именно те виды мероприятий, а также создание конкретно тех продуктов, что перечислены в 9-м пункте 3-й главы указанного ФЗ.

Безвозмездная спонсорская помощь – явление, которое допускается регулирующим законодательством. Но чем же она, в этом случае, отличается от благотворительности? Ответ на этот вопрос мы можем найти в ФЗ №135, принятом 11 августа 1995 года. Согласно нормам, содержащимся в данном правовом акте, благотворительность не может распространяться на коммерческие организации, различного рода политические объединения и ряд некоторых других форм учреждений.

То есть принципиальная разница между спонсорством и благотворительностью – в том, в чей адрес направлена поддержка. Также имеет значение предмет ее оказания – то есть спонсорская помощь физическому лицу или же оказываемая в адрес НКО, которое проводит спортивные, культурные и иные мероприятия, либо создает творческий продукт, может считаться благотворительностью.

В этом случае это синонимы. Еще один важнейший критерий, отличающий спонсорскую помощь от благотворительной – наличие или отсутствие встречного обязательства со стороны объекта оказания поддержки перед субъектом, которым, в соответствии с ФЗ №38 выступает реклама в СМИ и иных каналах, доступных спонсируемой стороне. В некоторых региональных структурах ФНС, как отмечают эксперты, принято считать благотворительностью исключительно добровольную деятельность физлиц и организаций, связанную с безвозмездной передачей другим гражданам или юрлицам денежных средств либо материальных ценностей (а также бесплатного выполнения работ и оказания услуг).

Между тем такой статус оказания помощи, как благотворительность, может не устраивать некоторых спонсоров. Дело в том, что такого рода поддержка, согласно общепринятым трактовкам закона, не направлена на последующее извлечение дохода.

Субъект оказания помощи передает денежные средства и имущество, не предполагая последующей окупаемости такого рода “инвестиций”, в отличие от возмездного формата взаимодействия с получателем поддержки. В свою очередь, благотворительная помощь не облагается НДС. Это может быть плюсом для субъектов ее оказания. Но по каким критериям ФНС спонсорская помощь физическому лицу или бюджетной организации однозначно квалифицируется как благотворительность?

Благотворительность юридических лиц в адрес фондов

Среди российских бизнесменов чаще практикуется оказание помощи не напрямую нуждающимся, через специально созданные структуры — благотворительные фонды, одним из которых является Петербургский благотворительный фонд AdVita («Ради жизни»). В большинстве случаев такой подход вызван желанием самостоятельно определять круг получателей пожертвований и уверенностью в контроле над расходами. Фонд, который собирает и распределяет средства на лечение больных раком, зарегистрирован на территории России как НКО, его деятельность регулируется законом, и жертвователи уверены в адресном расходовании своих средств. Такие фонды имеют штат сотрудников, отвечающих за поиск проектов, и обязательно сдают отчеты в налоговые органы.

Хотя все благотворительные организации, в том числе и фонды, освобождаются от налогообложения прибыли в рамках своей уставной деятельности, они обязаны ежегодно направлять в налоговые органы отчеты о расходовании средств, полученных в рамках благотворительных взносов. Если в ФНС сочтут такие расходы не соответствующими уставным целям, то все полученные средства будут признаны доходом фонда, подлежащим налогообложению. Например, благотворительный фонд не имеет права купить за деньги жертвователей недвижимое имущество или осуществить иные инвестиции.

Налогоплательщики на упрощенной системе налогообложения не вправе уменьшать доходы на суммы благотворительной помощи. Закрытый перечень расходов, на которые организации и ИП на УСН вправе уменьшить полученный доход, приведен в , и затраты на благотворительность в него не входят.

На что можно потратить спонсорскую помощь

Главный закон о безвозмездной помощи – Указ Президента №300 от 1 июля 2005 года.

Для чего можно предоставлять помощь:

- Создание и усиление материально-технической базы;

- Покупка техники, прочих ресурсов и услуг, связанных со сферой сельскохозяйственного производства;

- Развитие национального движения олимпийцев и паралимпийцев;

- Охрана и восстановление культуры Беларуси;

- Поддержка организаций здравоохранения, содействие действиям по охране здоровья граждан и популяризации здорового образа жизни;

- Проведение соревнований, конкурсов и других мероприятий, которые организуются по решению Президента, Совета Министров и исполнительных комитетов;

- Выпуск учебников, обеспечение учащихся питанием;

- Социальные службы, которые оказывают поддержку гражданам;

- Деятельность религиозных организаций;

- Борьба с последствиями загрязнения окружающей среды;

- Научные исследования, организованные под эгидой государства;

- Развитие заповедников и заказников.

В исключительны случаях благотворитель может помогать в иных целях, но тогда нужно получить официальное согласие Президента. Без этого разрешения вы совершаете нарушение закона, за которое вас могут привлечь к административной, а в некоторых случаях и к уголовной ответственности.

Для оформления спонсорской помощи нужно заключать договор, содержащий сведения:

- О спонсоре и получаете помощи;

- О величине помощи;

- О нуждах, которые призвана удовлетворить спонсорская помощь;

- Об услугах и продукции, которые будут куплены на спонсорские средства;

- О порядке оказания безвозмездной поддержки; для помощи юридическому лицу – порядок предоставления спонсором помощи;

- Об пределах, в которых возможно оказание помощи – для органов, организаций из пункта 9 Указа № 300.

Важно! Если спонсор жертвует на благотворительность деньги, то нужно обязательно указать, на какие цели они должны быть потрачены. Образец договора смотрите в постановлении Совета Министров РБ от 13.07.2005 № 779

Образец договора смотрите в постановлении Совета Министров РБ от 13.07.2005 № 779.

На какие цели она направлена

Цели благотворительной деятельности строго прописаны в ч. 1 ст. 2 135-ФЗ:

- соцподдержка и защита граждан, улучшение материального положения малообеспеченных, социальная реабилитация безработных, инвалидов и иных лиц;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев, помощь пострадавшим в таких бедствиях и катастрофах;

- содействие укреплению мира, дружбы и согласия между народами, предотвращение социальных, национальных, религиозных конфликтов;

- содействие укреплению роли семьи в обществе, защите материнства, детства и отцовства;

- содействие деятельности в области образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья, пропаганда здорового образа жизни, улучшение морально-психологического состояния граждан;

- содействие деятельности в области физкультуры и спорта (кроме профессионального спорта), участия в организации, проведении физкультурных и спортивных мероприятий в форме безвозмездного выполнения работ, оказания услуг физлицами;

- охрана окружающей среды, защита животных;

- охрана и должное содержание зданий, объектов и территорий исторического, культового, культурного или природоохранного значения, мест захоронения;

- подготовка населения к защите от чрезвычайных ситуаций, пропаганда знаний в области защиты населения и территорий от ЧС и обеспечение пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правового просвещения населения;

- содействие волонтерской деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детских и молодежных движений, организаций;

- содействие деятельности по производству, распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

ВАЖНО!

Поддержка политических партий и движений, безвозмездное оказание услуг одной коммерческой компанией другой, родительская и спонсорская помощь бюджетному учреждению не относятся к благотворительности. Благотворительная помощь — это добровольные пожертвования исключительно в указанных целях.