Списание спецодежды в бухгалтерском учете — 2020

Бухгалтерские операции по списанию спецодежды (проводки) будут зависеть от способа учета. Рассмотрим все варианты:

Спецодежда оприходована как МПЗ со сроком пользования менее одного года:

- в таком случае при передаче специальной одежды и обуви работникам стоимость СИЗ списывается одновременно на счет текущих расходов. Данные условия следует прописать в учетной политике;

- Дт 20, 26, 44 Кт 10 — одежда списана при передаче сотруднику;

- СИЗ в эксплуатации можно учитывать на отдельном забалансовом счете.

Специальная одежда принята как МПЗ со сроком использования более 12 месяцев:

- в такой ситуации стоимость спецсредств списывается пропорционально сроку полезного использования линейным методом либо методом списания пропорционально произведенной продукции (п. 24 Приказа № 135н);

- Дт 10-11 Кт 10-10 — одежда передана в эксплуатацию со склада;

- Дт 20, 26, 44 Кт 10-11 — частичное списание стоимости СИЗ в пределах ежемесячной нормы, установленной расчетным путем;

- Дт 94 Кт 10-11 — списание спецсредств, пришедших в негодность;

- Дт 91-2 Кт 94 — отнесены затраты на счет текущих расходов.

Спецсредства оприходованы как объекты основных средств:

- стоимость специальной одежды и обуви относится на затраты путем начисления амортизации;

- Дт 20, 26, 44 Кт 02 — начислена амортизация на СИЗ.

Проводки при порче и утере

Если спецодежда испорчена, утеряна раньше срока ее списания, делается проводка Дт 94 Кт 10. При отсутствии установленного виновника ее стоимость относят на прочие расходы Дт 91-2 Кт 94. Если установлена вина работника, которому была выдана спецодежда: Дт 73 Кт 94. Погашается такая задолженность из заработной платы, внесением в кассу или на расчетный счет фирмы (Дт 70, 50, 51 Кт 73).

Кратко о главном

Списание спецодежды производится со счета 10 БУ, в разрезе субсчетов – в момент выдачи либо равномерными долями в период эксплуатации. Организация может учитывать спецодежду и на счете 01 как ОС, при длительной эксплуатации, с учетом лимита стоимости ОС. Здесь списание происходит через механизм амортизации.

Выдача и списание спецодежды производятся по межотраслевым, отраслевым или внутриорганизационным нормам. Последние необходимо обосновать результатами независимой оценки условий труда. Основным первичным документом при списании спецодежды является одноименный акт списания. Организация вправе использовать для этой цели унифицированные формы, а также разработать форму акта самостоятельно.

Акт является результатом работы комиссии, которая принимает решение о полном списании либо о последующем оприходовании ветоши, других ТМЦ, образовавшихся в результате уничтожения списанной спецодежды.

Условия приобретения СИЗ за счет ФСС

Рассчитывая получить компенсацию при покупке средств индивидуальной защиты, необходимо согласовать сделку с органами ФСС, прежде всего, по сумме.

Компенсацию можно получить двумя способами.

Участники пилотного проекта по финансированию социальных выплат приобретают СИЗ за счет собственных финансовых средств. На сегодняшний день это такие регионы, как КЧР, Нижегородская область, Ростовская область, Крым и Севастополь, Адыгея, Алтай, др. Полностью список участников приведен в Постановлении Правительства №294 от 21-04-11 г. Расходы могут быть возмещены Фондом в размере, согласованном сторонами. Страхователь обращается в Фонд в срок до 15 декабря соответствующего года с заявлением, к которому прилагаются документы, подтверждающие расходы. Форма заявления утверждается Минтрудом, согласовывается с ФСС. Решение о перечислении средств принимается в течение 5-ти рабочих дней после подачи документов.

Организации, не участвующие в работе пилотного проекта, могут получить зачет истраченных на приобретение СИЗ средств в сумму уплаты взносов «на травматизм». Для этого следует обратиться в ФСС и получить официальное разрешение на закупку СИЗ, прежде чем она будет осуществлена. Обеспечение средствами индивидуальной защиты входит в состав предупредительных мер по сокращению травматизма и профзаболеваний. Полный регламент, по которому предоставляется компенсация, содержится в Правилах финансового обеспечения таких мер №580н от 10-12-12 г. Минтруда. Правила предписывают, что объем финансирования предупредительных мер в текущем году должен быть не выше 20% от суммы взносов «на травматизм» предыдущего года, за вычетом сумм, истраченных по этой же статье расходов в предыдущем году.

Если за последние два года организация не обращалась за компенсацией предупредительных мер, то в расчет берутся сумма взносов за три предшествующих текущему года и та же процентная ставка. Кроме того, организация может рассчитывать на выплаты не выше сумм, перечисляемых в ФСС в текущем году. Обращаться с заявлением в Фонд следует не позже 7 августа текущего года.

2018 год принес ряд изменений в процедуру компенсации расходов на СИЗ со стороны ФСС. Они озвучены приказом №764н от 31-10-17 г. Минтруда. Теперь компенсации принадлежит приобретение спецодежды и иных СИЗ только российского производства. Копия заключения, подтверждающего, что продукция произведена из отечественных материалов, на территории РФ, выдаваемого Минпромторгом, берется у продавца.

К заявлению на компенсацию сумм по СИЗ прилагаются:

- финансовый план и перечень мероприятий согласно этому плану по обеспечению предупредительных мер;

- список СИЗ и профессий (должностей) с указанием норм их выдачи и количества выдаваемых средств. Указываются их характеристики: срок годности, стоимость и др.;

- копии сертификатов (деклараций), подтверждающих соответствие защитных средств техрегламенту по линии Таможенного союза ТР ТС 019/2011 утв. 09-12-2011 г. решением его комиссии №878;

- копии документов, свидетельствующих о российском происхождении СИЗ (об этом нововведении говорилось выше).

Полный перечень документов и их актуальных бланков (форм) целесообразно уточнить в отделении Фонда. Заметим, что ФСС выпущены и Метод. рекомендации по обращению за финансированием СИЗ в составе предупредительных мер. Они опубликованы на сайте ФСС и содержат развернутую информацию по теме.

На заметку! ФСС может отказать в компенсации, если у организации есть просроченная задолженность, пени, штрафы или в представленном пакете документов содержатся недостоверные данные. Отказ может последовать и по причине полного распределения бюджета Фонда в определенном периоде.

Покупка спецодежды

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

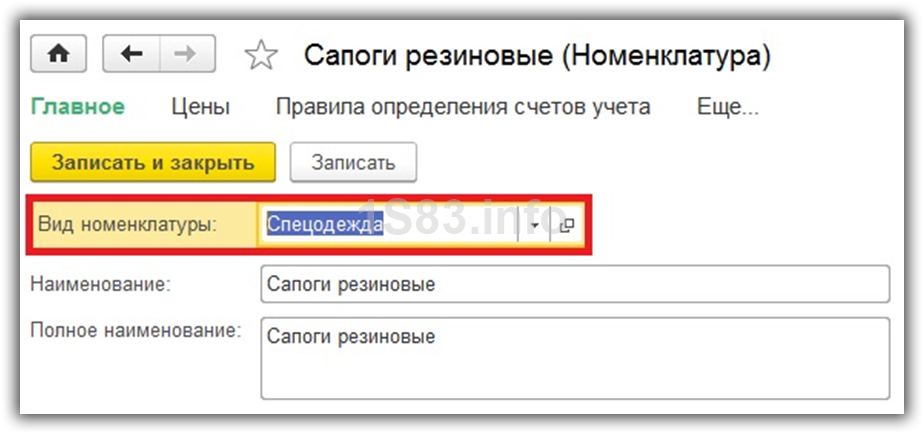

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

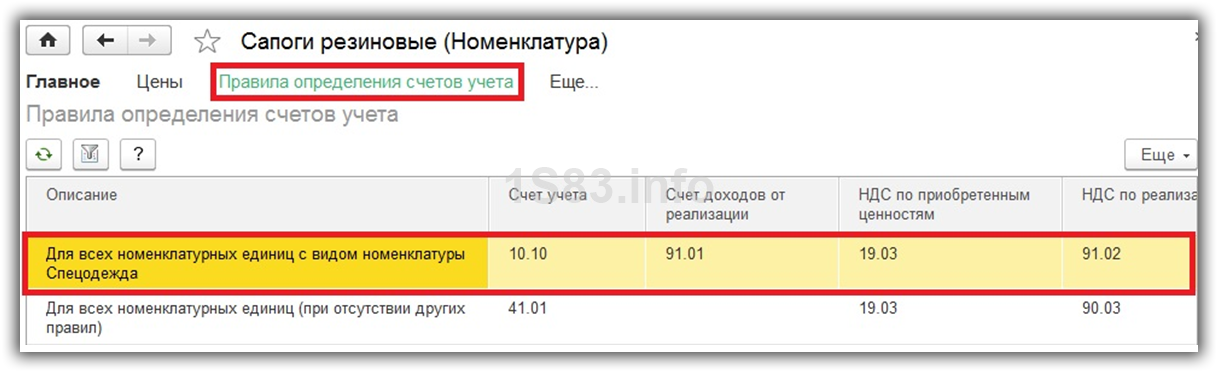

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Нормы выдачи спецодежды и СИЗ по профессиям 2020-2021

В первую очередь компания должна составить точный список профессий и конкретных сотрудников, которым полагается выдать СИЗ, а также нормы выдачи. Перечень составляется на основе нормативных документов, указанных выше (в зависимости от сферы деятельности), а также в зависимости от фактических условий труда (при необходимости).

- высоким уровнем освещенности;

- шумом;

- пылью, другими загрязнениями;

- регулярными контактами с микроорганизмами, вызывающими инфекционные патологии;

- риском получения травмы, развития болезни или обострения ранее приобретенного хронического заболевания.

На работодателя возлагается обеспечение надлежащего учета и контроля выдачи в установленные сроки. Также должны быть учтены антропометрические данные сотрудника, его пол, рост и размер, а также соответствие условиям работы. Обязательно наличие сертификатов соответствия.

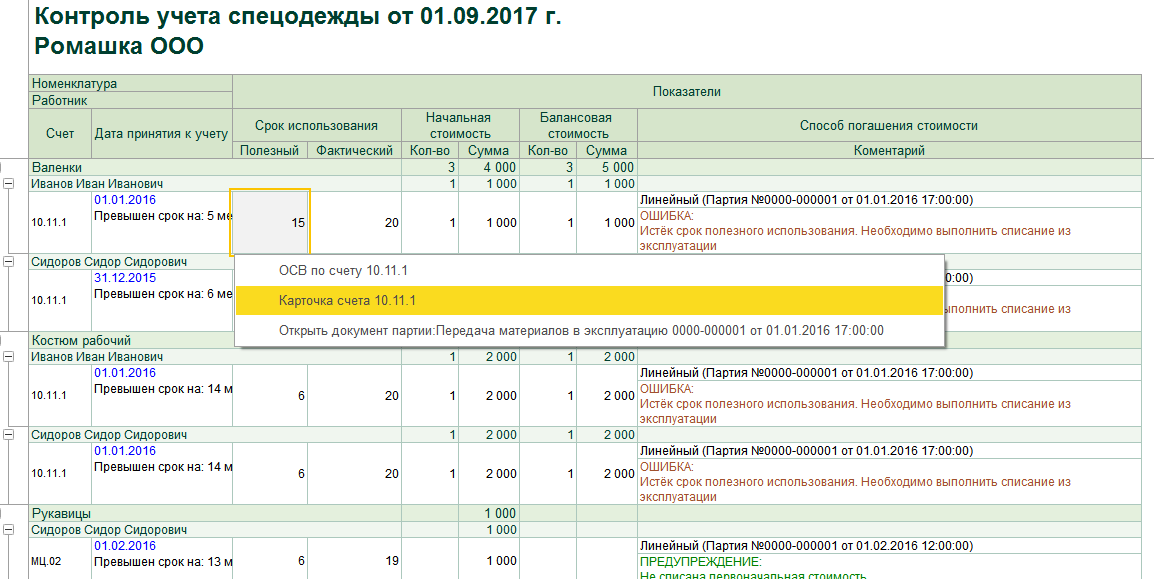

Списание спецодежды в 1С 8.3 пошаговая инструкция

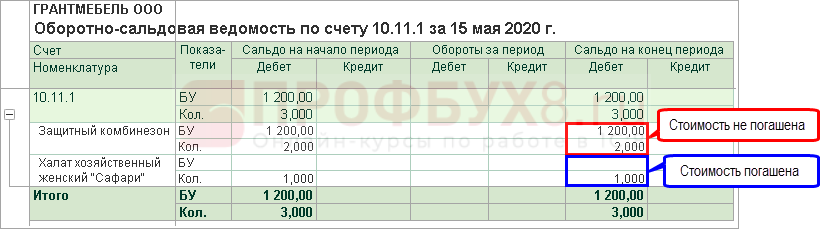

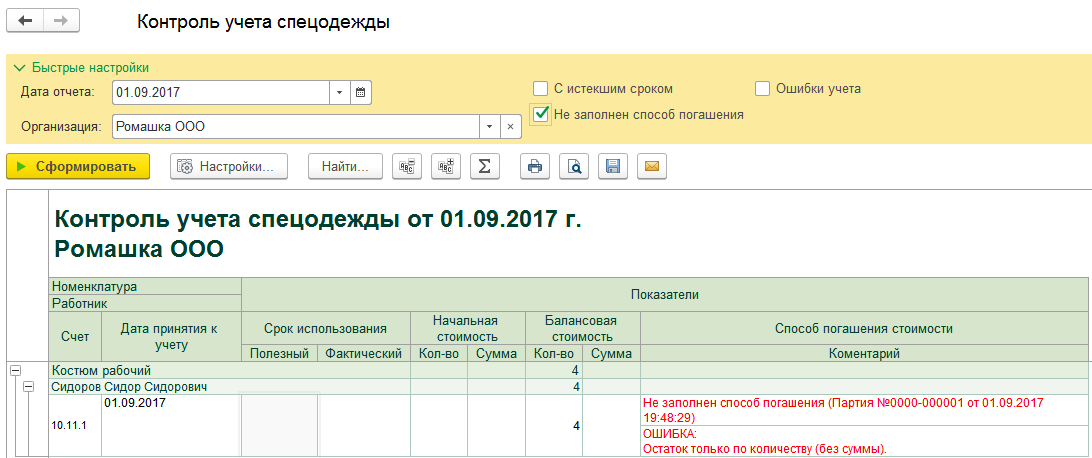

Шаг 1. Проверьте полностью ли погашена стоимость.

Для контроля сформируйте отчет Оборотно-сальдовая ведомость по счету 10.11.1 в разделе Отчеты.

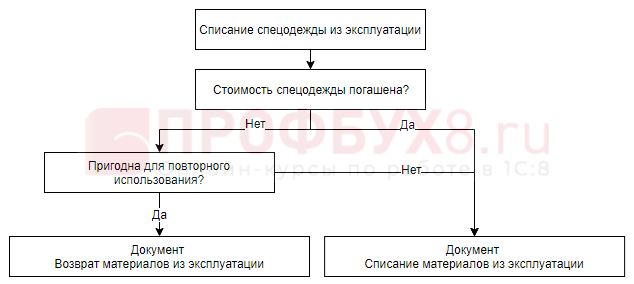

Шаг 2. Определитесь будет ли повторно использована спецодежда.

Шаг 3. Спишите спецодежду согласно выбранному варианту.

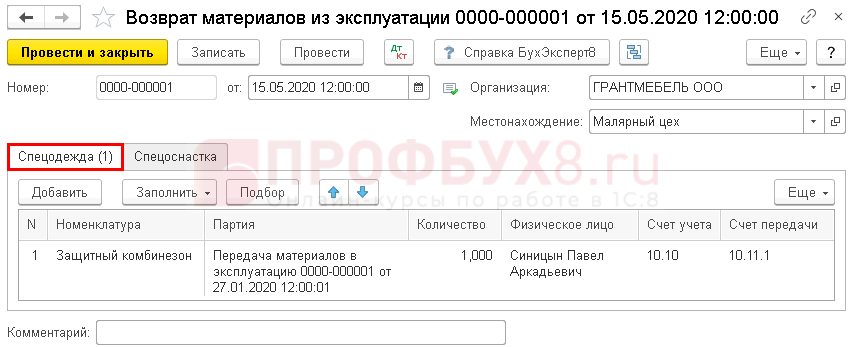

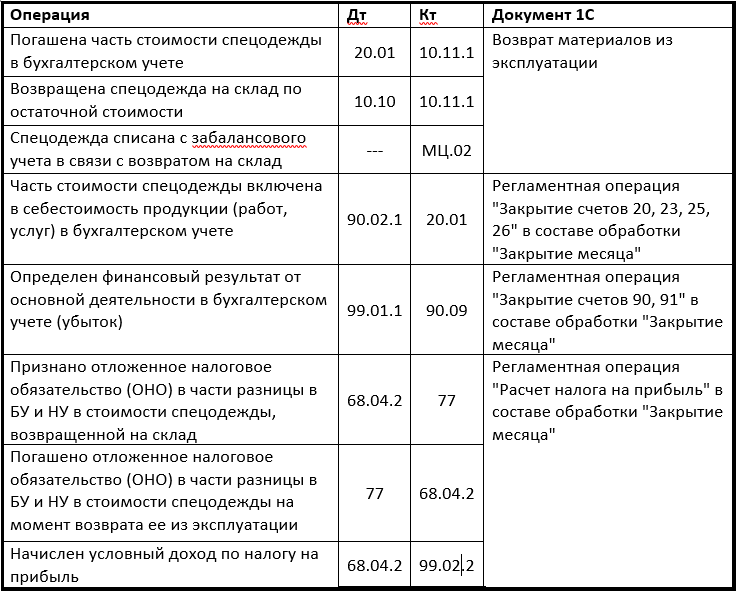

Спецодежда пригодна для дальнейшего использования и стоимость полностью не погашена

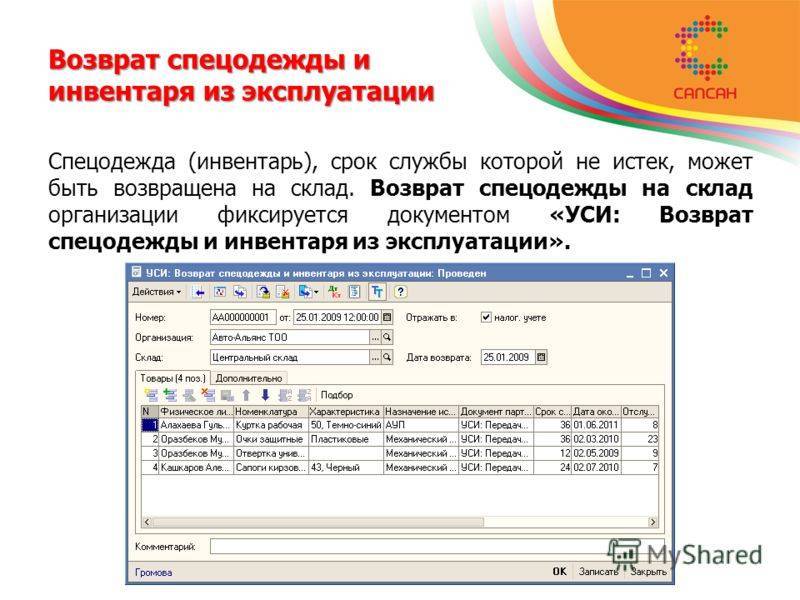

Разберем подробно действия бухгалтера при списании спецодежды в 1С 8.3 из эксплуатации и возвращении ее на склад.

Введите документ Возврат материалов из эксплуатации вручную или из документа выдачи формы сотруднику для эксплуатации.

Во избежание ошибок и для автоматического заполнения вкладки Спецодежда воспользуйтесь кнопкой Заполнить – Заполнить по остаткам. При необходимости удалите не нужные строки. Если, например, на остатке 10 позиций, а возвращают только 5 из них.

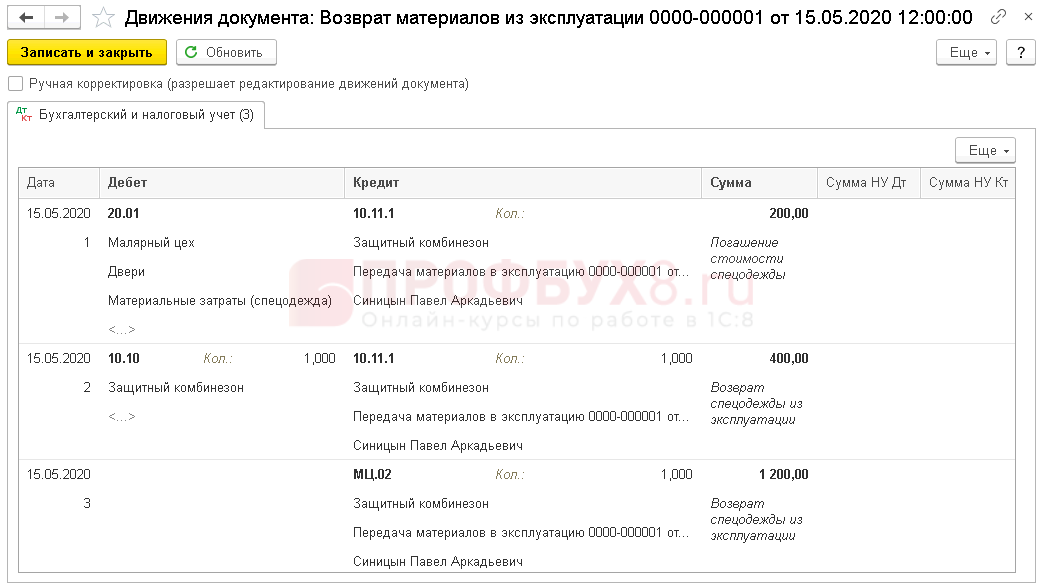

Проводки

Разберем подробно проводки и суммы по ним:

- затратный счет отражается только в том случае, если сумма по БУ или НУ не погашена полностью.

- оприходование спецодежды на склад осуществляется по остаточной стоимости.

- возвращенная спецодежда на склад больше не закреплена за материальным лицом.

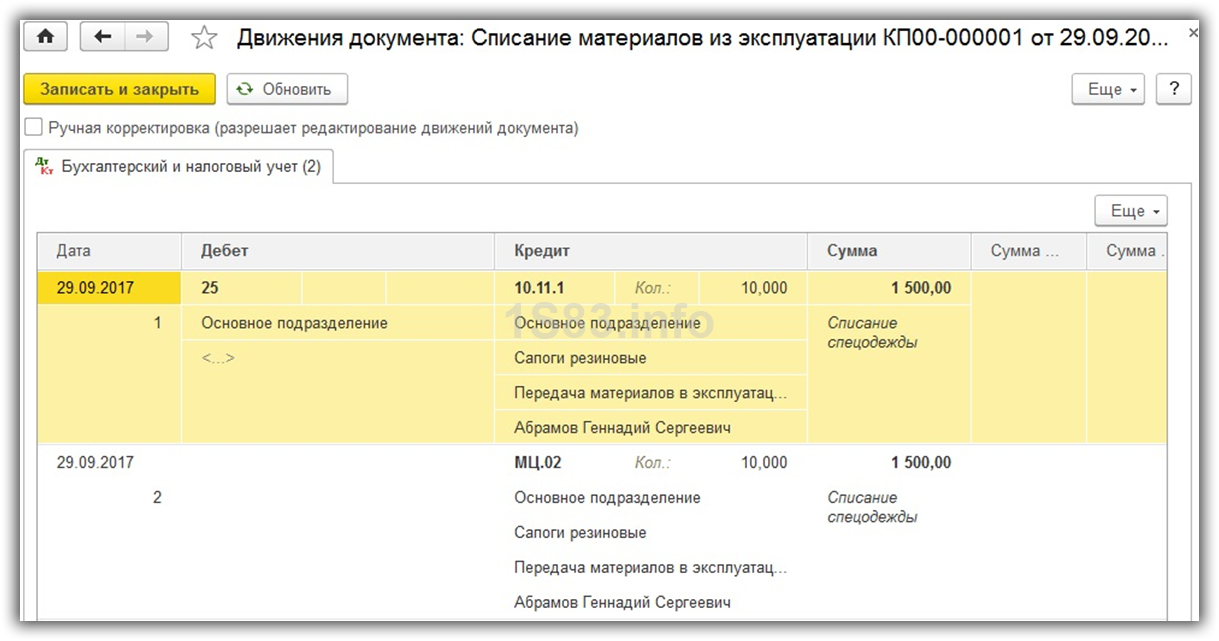

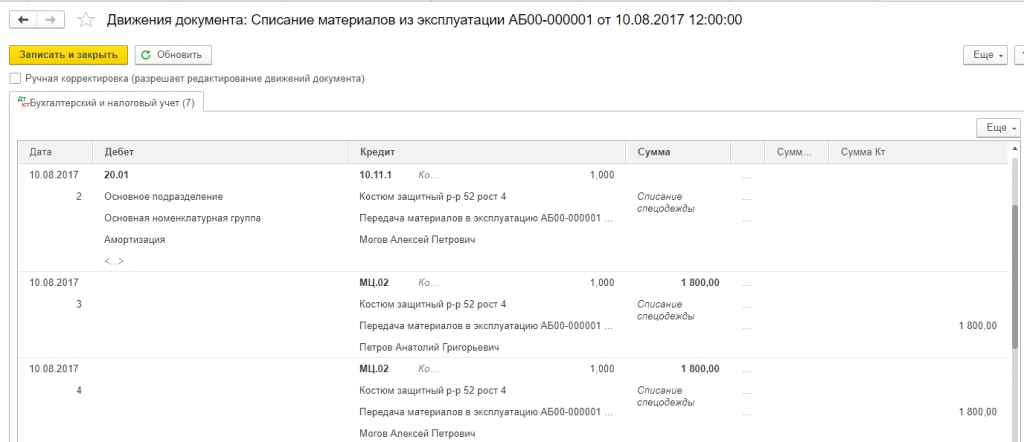

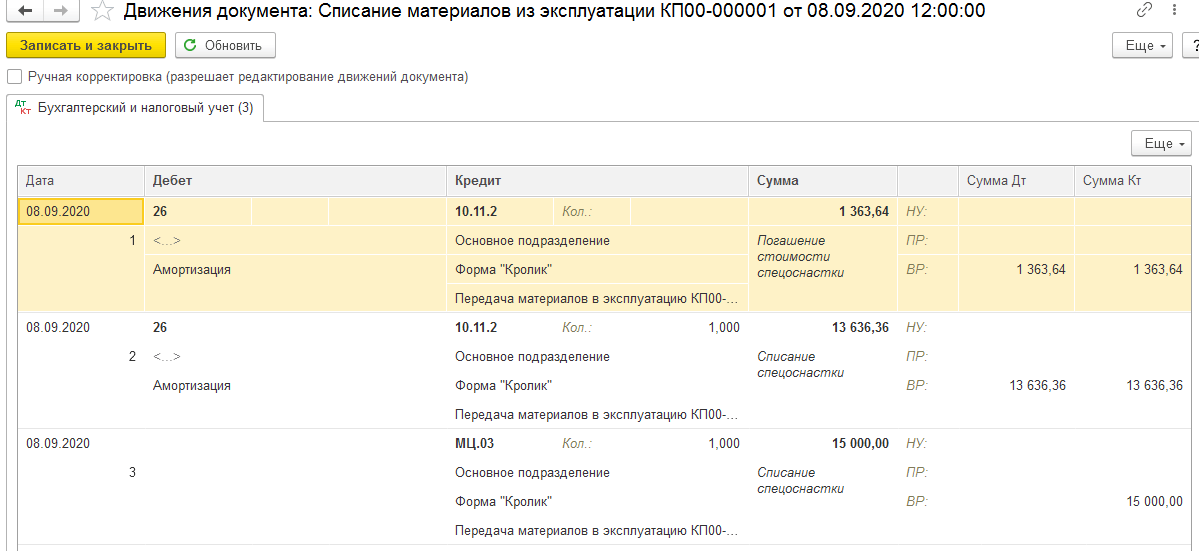

Спецодежда не используется повторно или стоимость погашена полностью

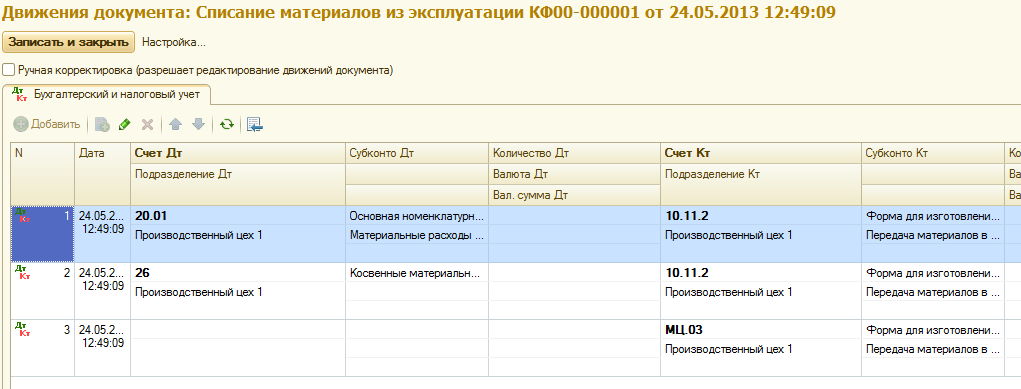

Разберем подробно действия бухгалтера при списании спецодежды в 1С 8.3, когда она стала непригодной или срок ее использования закончился.

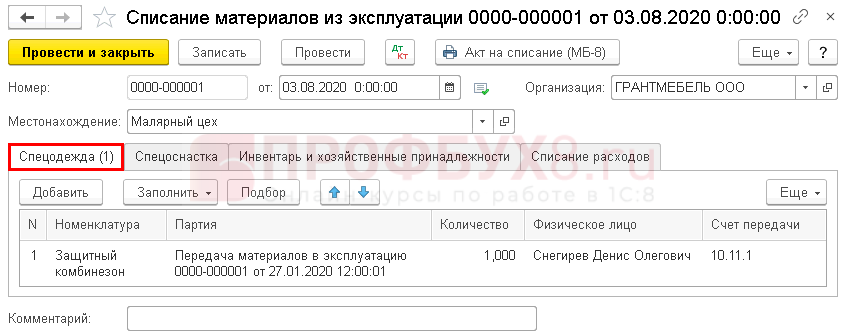

Введите документ Списание материалов из эксплуатации вручную или из документа выдачи формы сотруднику для эксплуатации.

Во избежание ошибок и для автоматического заполнения вкладки Спецодежда воспользуйтесь кнопкой Заполнить – По остаткам или По остаткам с истекшим сроком. При необходимости удалите не нужные строки. Если, например, на остатке 20 позиций, а списывают только 10 из них.

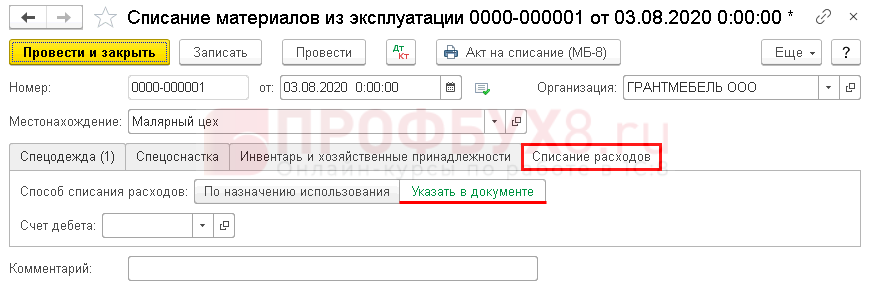

Если сумма погашена не полностью и ее необходимо учесть в расходах, отличных от первоначально заданной аналитики, то заполните Счет дебета на вкладке Списание расходов.

Проводки

Разберем их подробно:

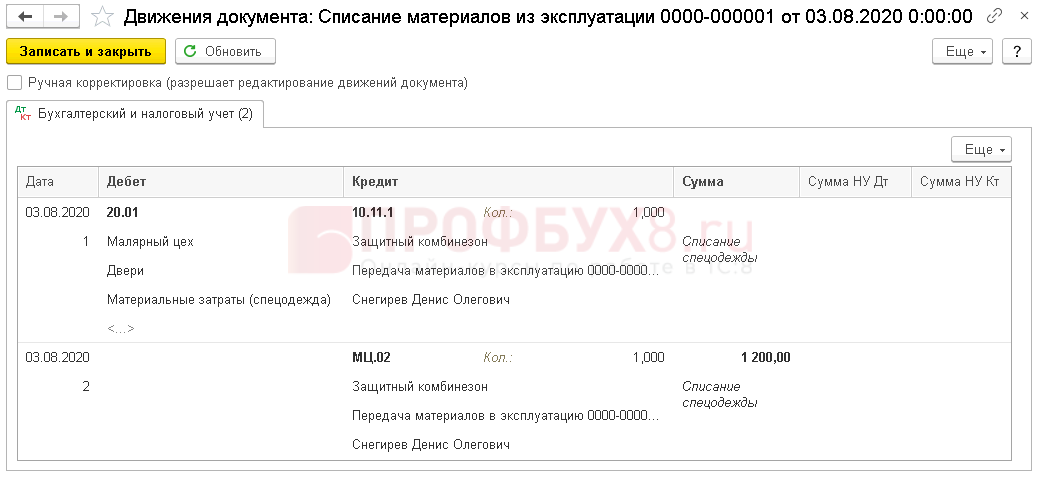

- списание только в количественном выражении, т.к. сумма погашена;

- если сумма не погашена полностью, то будет 2 проводки:

И последняя проводка:

возвращенная спецодежда на склад больше не закреплена за материальным лицом.

Мы на схеме и с подробностями разобрались, как оформить списание спецодежды в 1С 8.3 Бухгалтерия. Теперь спокойно можем приступать к отражению таких операций в своей базе.

См. также:

- Списание материалов в 1С 8.3 – пошаговая инструкция

- Методы распределения общепроизводственных расходов в 1С 8.3 на примере

- Инвентаризация в 1С 8.3 Бухгалтерия

- Учет производства и реализации готовой продукции в 1С 8.3

- Выпуск готовой продукции в 1С 8.3 – пошаговая инструкция

- Отчет производства за смену в 1С 8.3 – пример заполнения

- Ввод остатков по товарам и материалам в 1С 8.3 Бухгалтерия

- Требование-накладная в 1С 8.3 Бухгалтерия 3.0

Поставьте вашу оценку этой статье:

Что должны знать сотрудники?

Прежде чем произвести выдачу, Вы должны ознакомить сотрудников с перечнем положенных им СИЗ и ознакомить с правилами их использования. В том числе, довести до их сведения, что использование СИЗ обязательно. Данная обязанность работника закреплена в статье №214 ТК РФ

Обратите внимание, что обеспечение сотрудников — это обязанность работодателя. Вы не имеете право производить какие-либо вычеты за выданные работникам СИЗ

Таким образом, Вам необходимо создать внутренний приказ, в котором будут прописаны нормы выдачи СИЗ для каждой профессии в Вашей организации. Далее, подготовить ведомость ознакомления с этим приказом. В ней сотрудник, после того как Вы обеспечите проведение инструктажа о правилах применения указанных СИЗ, простейших способах проверки их работоспособности и исправности, а также ознакомите с нормами выдачи, ставит свою подпись и пишет «С нормами выдачи СИЗ и правилами их использования ознакомлен».

Приказ и ведомость ознакомления с ним делаются в свободной форме. Главным требованием является доведение норм, требований и правил до работника, с последующей фиксацией этого мероприятия посредством его личной подписи.

Оформление списания первичкой

Списание спецодежды, как и другие хозяйственные операции, требует оформления первичного документа. Обязательной формы акта на списание или иного подобного документа законодательство не содержит. Обычно используют унифицированные межведомственные формы, такие как МБ-4 (на выбытие малоценных и быстроизнашивающихся предметов), МБ-8 (на списание МБП).

Спецодежда может, исходя из стоимости и срока службы, в некоторых случаях относиться и к основным средствам, с применением для списания таких ОС соответствующих унифицированных форм (например, ОС-4).

Указанные формы не являются в настоящее время обязательными к применению. На основе унифицированных компания имеет право разработать собственный акт на списание спецодежды и использовать этот бланк в учете.

Как отразить в учете организации, применяющей ФСБУ 5/2019 «Запасы», списание спецодежды в связи с ее недостачей, если ущерб полностью возмещен виновным лицом?

Акт на списание спецодежды может содержать следующие данные:

- дату и номер;

- наименование и номенклатурный номер спецодежды;

- количество, единицу измерения;

- даты начала использования и списания;

- причину списания;

- срок службы;

- стоимость.

Важно! Стоимость спецодежды в акте указывается без налогов. В акте предусматривается поле для подписей и ФИО членов комиссии по списанию во главе с ее председателем

Обязательно указываются должности ответственных лиц. Могут иметь место и любые иные данные, необходимые для учета, к примеру, счет БУ, на котором находился списываемый комплект, проводка на его списание. Целесообразно отразить в документе процент износа спецодежды

В акте предусматривается поле для подписей и ФИО членов комиссии по списанию во главе с ее председателем. Обязательно указываются должности ответственных лиц. Могут иметь место и любые иные данные, необходимые для учета, к примеру, счет БУ, на котором находился списываемый комплект, проводка на его списание. Целесообразно отразить в документе процент износа спецодежды.

Для случаев, когда списание является результатом порчи, утери может предусматриваться (обычно на другой стороне бланка) расчет удержания стоимости с виновного лица. Если сам бланк не предусматривает таких полей, бухгалтер сделает расчет в свободной форме. В акте при необходимости указываются данные об оприходовании ТМЦ после списания спецодежды, в том числе и номер документа, по которому полезные отходы (например, ветошь) сдавались на склад, либо делается пометка о полном уничтожении при списании (по тексту п. 34,3 5 док-та №135н).

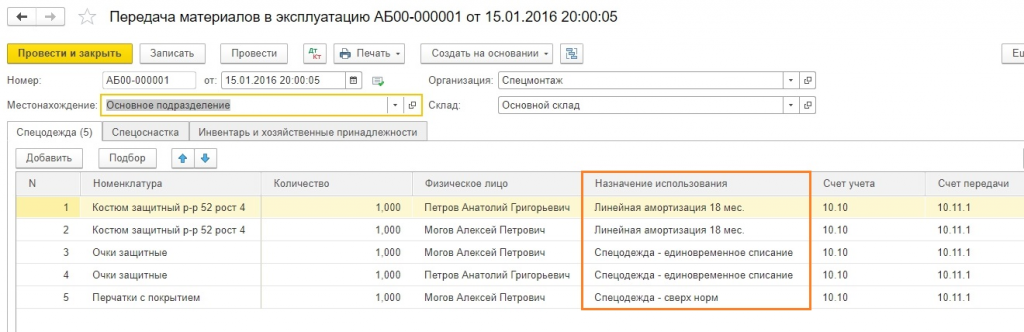

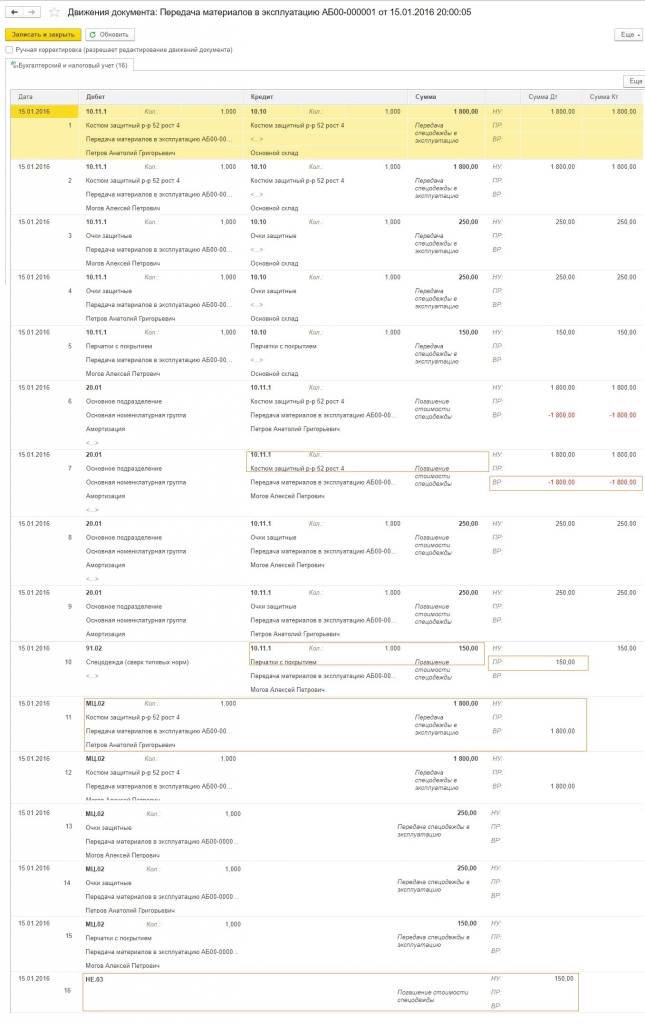

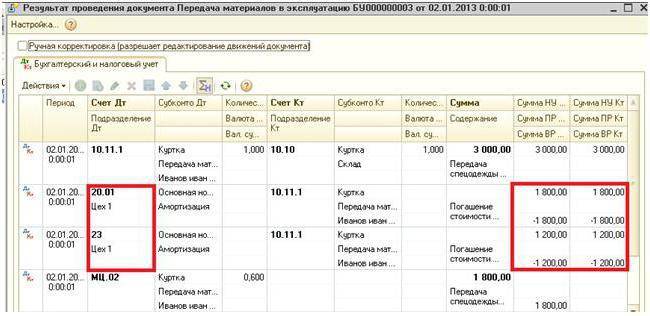

Проводки по учету отпуска спецодежды в эксплуатацию

Для того, чтобы передать спецодежду нужно придерживаться формы М-8. В бухучёте данная операция проходит по дебету «Материалы» по специальному субсчёту. Проводя проводку, вы отображаете затраченную сумму, которая была использована на покупку или изготовление спецодежды.

В случае, когда срок эксплуатации не больше 12 месяцев, можно провести единовременное списание. При введении учёта спецодежды должно фиксироваться наименование, цена, номер подразделения (кому выдано), количество, дата ввода, и физического лицо, которое ответственное за передачу.

| Дебет | Кредит | Сумма | Операция | Документ |

| 10..1 | 10.10 | Без НДС | Передача в эксплуатацию | Накладная |

| 10..1 | 10.10 | Без НДС | Выдача сотрудникам | Накладная |

Бухучет спецодежды в составе материалов

Спецодежду, учтенную в составе материалов, отражайте на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 11 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). Подробнее об этом см.: Как отразить в учете поступление материалов.

Передачу спецодежды в пользование сотрудникам отразите проводкой:

Дебет 10-11 Кредит 10-10

– выдана спецодежда в пользование сотрудникам.

Выдав сотрудникам спецодежду, учтенную в составе материалов, можете оформить:

требование-накладную по форме № М-11;

лимитно-заборную карту по форме № М-8;

накладную на отпуск материалов на сторону по форме № М-15;

ведомость учета выдачи спецодежды по форме № МБ-7.

Все эти формы есть в указаниях, которые утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Сам же порядок их применения установлен в пунктах 19 и 20 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

Списание стоимости спецодежды отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-11

– списана стоимость спецодежды.

Если стоимость спецодежды списываете единовременно, то эту проводку делайте один раз. Если равномерно, то эту проводку делайте ежемесячно в течение установленного срока ее использования. Впервые такую запись нужно сделать в том месяце, когда спецодежда была фактически выдана сотруднику. Такие правила установлены в пунктах 21 и 26 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н, и пункте 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

При единовременном списании стоимости спецодежды организуйте контроль за ее дальнейшим использованием. Например, можно вести ведомость учета спецодежды в эксплуатации. Если же будет выявлена недостача, необходимо взыскать ущерб с виновного. О бухучете такой операции см. Как отразить в бухучете и при налогообложении недостачи при инвентаризации.

Возврат спецодежды на склад при увольнении или переводе сотрудника на другую работу отразите проводкой:

Дебет 10-10 Кредит 10-11

– возвращена спецодежда на склад (по остаточной стоимости).

Эту проводку делайте, только если стоимость спецодежды списываете равномерно. Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

При списании спецодежды по истечении срока носки составьте акт. Унифицированной формы не установлено. Поэтому разработайте ее самостоятельно. Главное, чтобы в акте были все необходимые реквизиты, кроме того, руководитель должен утвердить его приказом к учетной политике. Это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

Пример отражения в бухучете операций по приобретению, выдаче и списанию спецодежды

В декабре 2014 года ООО «Производственная фирма “Мастер”» в соответствии с отраслевыми нормами закупило для сотрудника основного производства: – куртку на утепляющей подкладке (срок носки – 24 месяца) стоимостью 2832 руб. (в т. ч. НДС – 432 руб.); – брезентовый костюм (срок носки – 12 месяцев) стоимостью 1180 руб. (в т. ч. НДС – 180 руб.).

В этом же месяце организация выдала спецодежду сотруднику.

В учетной политике «Мастера» сказано, что спецодежда стоимостью не более 40 000 руб. учитывается в составе материалов. При этом спецодежда, стоимость которой составляет не более 40 000 руб. и срок использования которой не более 12 месяцев, списывается на расходы единовременно.

В учете бухгалтер сделал следующие записи:

Дебет 10-10 Кредит 60 – 3400 руб. (2832 руб. – 432 руб. + 1180 руб. – 180 руб.) – приобретена спецодежда;

Дебет 19 Кредит 60 – 612 руб. (432 руб. + 180 руб.) – учтен НДС со стоимости спецодежды;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 612 руб. – принят к вычету НДС со стоимости спецодежды;

Дебет 10-11 Кредит 10-10 – 3400 руб. – выдана спецодежда сотруднику;

Дебет 20 Кредит 10-11 – 1000 руб. – списана стоимость брезентового костюма.

Стоимость куртки бухгалтер «Мастера» списывает равномерно в течение 24 месяцев с момента выдачи сотруднику. Ежемесячно начиная с декабря 2014 года он делает проводку:

Дебет 20 Кредит 10-11 – 100 руб. (2400 руб. : 24 мес.) – стоимость куртки учтена в составе расходов.

Поскольку в ноябре 2015 года нормативный срок носки брезентового костюма истек, сотруднику был выдан новый комплект. При этом поношенный брезентовый костюм списан на основании акта. Куртка на утепляющей подкладке будет списана в ноябре 2015 года.

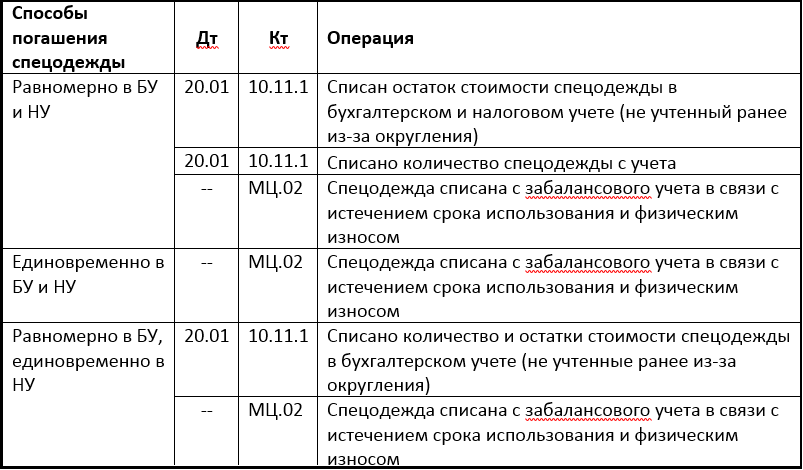

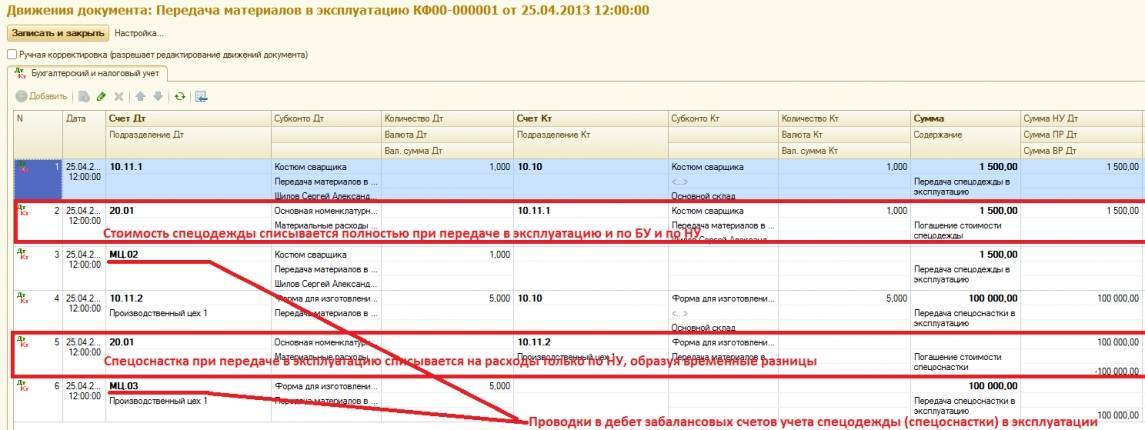

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

| Период | Действия | Дт | Кт | Сумма |

| Май | Оприходована спецодежда на склад | 10 «Спецодежда на складе» | 60 | 5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

| Передана спецодежда в эксплуатацию | 10 «Спецодежда в эксплуатации» | 10 «Спецодежда на складе» | 4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 | |

| Июнь | Отражен износ спецодежды за месяц | 20 | 10 «Спецодежда в эксплуатации» | 214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

| Списана стоимость перчаток | 20 | 10 «Спецодежда в эксплуатации» | 1 560 руб. = 130 × 12 | |

| Отражена стоимость перчаток на забалансе | 012 «Спецодежда в эксплуатации» | — | 1 560 руб. | |

| Сентябрь | Списана остаточная стоимость костюма | 94 | 10 «Спецодежда в эксплуатации» | 860 руб. |

| 91 | 94 | 860 руб. | ||

| Октябрь | Списана остаточная стоимость головного убора | 94 | 10 «Спецодежда в эксплуатации» | 187 руб. |

| 73 | 94 | 187 руб. | ||

| Ноябрь | Списана стоимость перчаток с забаланса | — | 012 «Спецодежда в эксплуатации» | 1 560 руб. |

| Декабрь | Списана остаточная стоимость проданного костюма | 91 | 10 «Спецодежда в эксплуатации» | 967,50 руб. |

Учет выдачи спецодежды

Распределение купленных товаров должно осуществляться на основании первичного документа. Его форма должна соответствовать требованиям налогового и бухгалтерского учета. Если принято решение использовать унифицированный бланк, то для учета выдачи можно применять требование-накладную (№ М-11), или накладную на отпуск материалов (№ М-15), или лимитно-заборную карту (№ М-8). А можно составить свой документ на основании любого из перечисленных.

Руководитель подразделения распределяет купленные товары, а бухгалтер должен составить ведомость выдачи спецодежды. Лучше всего формировать этот документ один раз в месяц или год на всех сотрудников. Можно использовать такой образец.

ООО (название)

Ведомость выдачи спецодежды за 2015 год

| № п/п | ФИО | Спецодежда | Ед. измер. | Кол-во, шт. | Сумма без НДС, тыс. руб. | Дата выдачи | Срок службы | Дата возврата | |

| Наименование | № номенкл. | ||||||||

| 1 | Иванов | Костюм | 1840 | Шт. | 1 | 1 | 01.09.15 | 1 год | |

| 2 | Петров | Куртка | 1837 | Шт. | 1 | 2,5 | 01.09.15 | 1 год |

В собственную форму можно вставить любые строки. Например, фиксировать возврат спецодежды перед увольнением сотрудника. Эта ведомость будет считаться регистром.

Факт выдачи спецодежды должен быть отображен на счете 10. Проводка будет показывать движение спецодежды с субсчета «На складе» на субсчет «В эксплуатации». Списание спецодежды осуществляется единовременно или равномерно по факту выдачи ее сотрудникам. Стоимость включается в производственные расходы предприятия.

Ответственность за нарушение правил выдачи

Размеры штрафов в таком случае составят:

- от 130 000 до 150 000 руб. – для организаций;

- от 20 000 до 30 000 руб. – для должностных лиц или предпринимателей;

- от 100 000 до 200 000 руб. – для организаций;

- от 30 000 до 40 000 руб. – для должностных лиц или предпринимателей.

Кроме того, за неоднократное нарушение вместо штрафа могут быть применены более жесткие меры административного наказания в виде:

- приостановления деятельности на срок до 90 суток – для организаций и предпринимателей;

- дисквалификации на срок от 1 года до 3 лет – для должностных лиц.

Части 4, 5 и примечанием к статье 5.27.1 Кодекса об административных правонарушениях.

Наказать руководителя может трудовая инспекция или суд по ее заявлению. Инспекторы могут обнаружить нарушение в ходе проверки или узнать о нем из жалобы сотрудника.

Как закупать СИЗ?

Вопрос, казалось бы, довольно простой, однако это не так. К сожалению, чаще всего, работодатель придерживается принципов «как можно дешевле» и «лишь бы было, на случай проверки». Такой подход крайне нежелателен, потому что его итогом будет штраф. Соответственно заплатить придется дважды. Первый раз за неправильно подобранные СИЗ, не соответствующие всем необходимым требованиям, а второй раз расходы уже непосредственно на штрафные санкции. Чтобы этого избежать, необходимо придерживаться следующих правил:

Правило 1. СИЗ должны защищать именно от тех вредных и опасных факторов, которые воздействуют на сотрудников.

Если в типовых нормах указан респиратор, не нужно покупать самый дешевый или самый дорогой. Нужно в первую очередь идентифицировать вредный фактор. В том случае, когда на сотрудника воздействует пыль, то и респиратор должен быть от пыли. Она в свою очередь тоже бывает разная и фильтрующий элемент должен защищать именно от того вида пыли, которая воздействует на сотрудника. То же самое касается и средств защиты органов дыхания от различных испарений.

Правило 2. СИЗ должны соответствовать уровню воздействия вредных и опасных факторов

Во всех типовых нормах указан требуемый класс защиты. Соответственно, выдаваемые работникам СИЗ ни в коем случае не должны быть ниже того, который прописан. Разрешается выдача только в соответствии с законодательством, либо выше. Однако выдача СИЗ более высокого класса защиты не всегда оправдана с точки зрения целесообразности и экономики. Таким образом, правильный подбор позволит не только избежать штрафа, но и сэкономить средства при правильном подборе. Чаще всего работодатель закупает самый дешёвую позицию, не догадываясь, что она не соответствует требованиям степени защиты.

Правило 3. Все СИЗ должны быть сертифицированы и иметь подтверждающие документы.

Согласно законодательству, все СИЗ, перед тем как поступить в продажу, должны пройти ряд технологических испытаний, подтверждающих их защитные свойства. По итогу их проведения выдается сертификат соответствия, а информация вносится в соответствующий реестр, где в открытом доступе содержится вся информация. Соответственно, перед тем как закупить необходимые СИЗ, Вы должны запросить у поставщика сертификат соответствия, который он обязан предоставить. Необходимо убедиться, что у него не истек период действия, а информация в реестре соответствует той, которую Вам передал поставщик.

Выдача спецодежды работникам

Если вы выберете унифицированную первичку, то можете воспользоваться одной из этих форм:

- требование-накладная;

- накладная на отпуск материалов.

Если вы решили разработать собственный бланк, то можно взять за основу накладную на отпуск материалов, убрав из нее лишнее.

Ответственный за получение спецодежды сотрудник выдает ее работникам. Его действия тоже надо где-то фиксировать. Желательно завести на каждого человека во всех подразделениях специальную ведомость на год или месяц, чтобы не оформлять ее каждый раз, выдавая спецодежду.

Учет можно вести и в специальной карточке, которую заполняют на каждого работника организации, получившего спецодежду.

Как учитывать спецодежду

При расчете налога на прибыль

1. В каких случаях и как учитывать спецодежду в составе основных средств

Выдача Спецодежды, первоначальная стоимость которой превышает 100 000 рублей. А срок полезного использования более 12 месяцев. Её учитывают в составе основных средств. (пункт 1 ст. 256, пункт 1 ст. 257 НК РФ).

Стоимость её признавайте в расходах постепенно – в течение срока ее полезного использования. Путем ежемесячного начисления амортизации (пп. 3 п. 2 ст. 253, п. 2 ст. 259 НК РФ). Этот срок, как правило, вы определяете сами в соответствии с рекомендациями изготовителя (пункт 6 ст. 258 НК РФ).

При методе начисления учет в расходах начисленной амортизации зависит от того, к каким расходам она относится – прямым или косвенным.

Если спецовку работники используют в производстве товаров (работ, услуг). То амортизация по ней относится к прямым расходам. Значит, учитывать ее при расчете налога на прибыль нужно по мере реализации товаров (работ, услуг). В стоимости которых она учтена (п. п. 1, 2 ст. 318 НК РФ).

2. Как учитывать спецодежду в составе материальных расходов

Стоимость спецодежды, которая не является амортизируемым имуществом, можно учесть в составе материальных расходов при одновременном выполнении следующих условий (пп. 3 п. 1 ст. 254 НК РФ, ст. 221 ТК РФ, п. п. 5, 6 Межотраслевых правил, утвержденных Приказом Минздравсоцразвития от 01.06.2009 N 290н, Письмо Минфина от 19.08.2016 N 03-03-06/1/48743 (.docx 15Кб)):

- в организации проведена специальная оценка условий труда (аттестация рабочих мест);

- спецодежда выдается в соответствии с типовыми нормами ее выдачи или повышенными нормами. Установленными организацией и утвержденными локальным нормативным актом (например, приказом).

Стоимость спецодежды включают в материальные расходы в полной сумме на дату выдачи одежды работникам (пп. 3 п. 1 ст. 254 НК РФ).

Вы вправе установить иной порядок списания стоимости спецодежды. Например, равномерно в течение срока использования. Закрепив его в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 254, ст. 313 НК РФ).

В налоговом учете спецодежды можно применять ту же первичку, что и в бухгалтерском

Если в налоговом учете вы отнесли спецодежду к материальным расходам. Тогда ее стоимость можно списать единовременно в тот день, когда передадите в эксплуатацию. Основанием будет п. 1 ст. 254 Налогового кодекса. При этом вам хватит тех первичных документов и регистров, которые вы ведете для целей бухгалтерского учета спецодежды. Например, приходный ордер по форме № М-4. Требование-накладная по форме № М-11, ведомость выдачи спецодежды работникам.

Списать спецодежду при расчете налога на прибыль можно. Даже если ее выдача не предусмотрена Типовыми нормами. Но в таком случае необходимо провести оценку условий труда. И уже на ее основании издать приказ о выдаче спецодежды, в котором установить и срок носки. На этот счет есть письмо Минфина от 11.12.2012 г. № 03-03-06/1/645.

Учет форменной одежды в 1С

Отметим, что форменная одежда несколько отличается от специальной. Последняя служит средством защиты, а нормы учета четко прописаны во множестве законодательных документов. Несколько иначе обстоит ситуация с форменной одеждой. Этот формат спецформы используется для идентификации сотрудников определенной профессии или работающих в некоторой компании. Ряд фирм используют на рабочих местах форму для повышения имиджа или же ускорения скорости и качества обслуживания клиентов.

Однако вопросы учета форменной одежды не расписаны в налоговом кодексе. По этой причине позиция проверяющих органов может быть не всегда слаженной

Важно выделить два главных момента:

- Форма является собственностью фирмы и выдается на время работы;

- При выдаче сотруднику форма становится собственностью работника и остается в его распоряжении и после увольнения.

При этом, когда форма рассматривается как собственность предприятия речь идет о материальных затратах, тогда как при передаче одежды сотруднику необходимо внести этот параметр параллельно с оплатой труда и обязательно начислить НДФЛ. При условии, что выдача формы предусматривается законодательными нормами страховые начисления будут не нужны. Однако, если в отношении предприятия такие правила не действуют, необходимо начислить страховые взносы.

Остались вопросы по учёту и списанию спецодежды в 1С? Закажите консультацию наших специалистов!

Остатки отпусков в 1С:ЗУП 8.3

Учет ГСМ в 1С 8.3: пошаговая инструкция