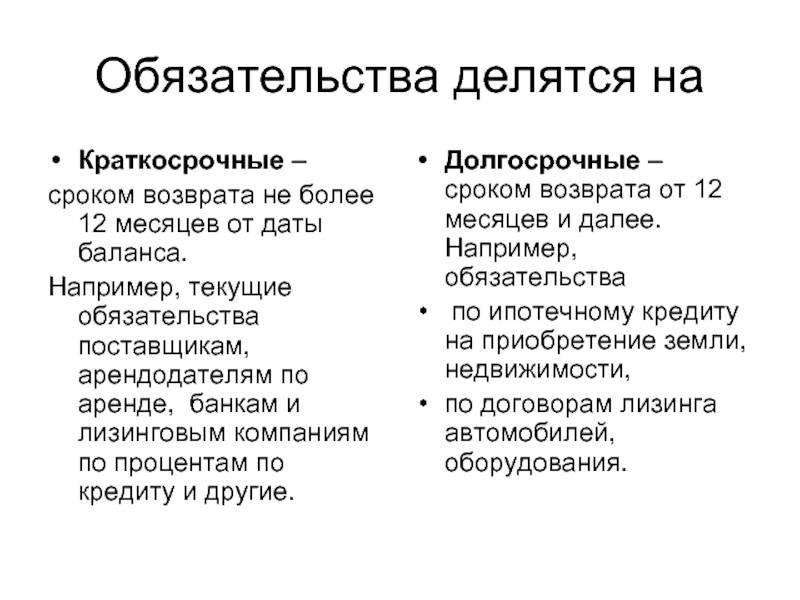

Основные отличия – текущие и долгосрочные обязательства

Обязательства в бизнесе возникают из-за причитающихся денежных средств сторонам за пределами компании. Это юридическое обязательство, которое компания обязана выполнять в будущем. Обязательства возникают из взятого долга, и характер долга зависит от требований к его принятию. Таким образом, они могут быть краткосрочными или долгосрочными. Ключевое различие между текущими и долгосрочными обязательствами заключается в том, что в то время как краткосрочные обязательства – это обязательства, подлежащие выплате в течение текущего финансового года, долгосрочные обязательства – это обязательства, на погашение которых уходит больше одного финансового года.

1. Обзор и основные отличия 2. Что такое текущие обязательства 3. Что такое долгосрочные обязательства 4. Параллельное сравнение – текущие и долгосрочные обязательства 5. Резюме

Пример использования долгосрочных обязательств

Рассмотрим, как работают долгосрочные обязательства на простом примере. Допустим, предприниматель принимает решение об организации бизнеса, связанного с грузоперевозками. Он оформляет необходимые документы, вносит минимальный стартовый капитал, к примеру, 10 тысяч рублей, и приступает к работе.

Первым делом он оформляет долгосрочный кредит под небольшие проценты, предположим, на 10 лет, для приобретения грузового автомобиля, который при этом остается в залоге у банка. В течение десяти лет автомобиль приносит прибыль, позволяющую не только погасить кредит, но и купить новое авто.

Полученные средства можно потратить на приобретение нового грузового авто, поскольку старое за десять лет пришло в негодность, а можно распределить деньги по своему усмотрению, оформив для покупки транспортного средства очередной долгосрочный заем. Таким образом, вложив минимальную сумму средств в самом начале работы, с помощью долгосрочных обязательств можно получить прибыль, исчисляемую миллионами рублей.

Изменения за рамками ожиданий

- Стоимость прошлых услуг — изменение стоимости обязательств в результате внесения поправок в условия плана вознаграждений или его секвестра (сокращения обязательств по плану в результате значительного сокращения компанией количества работников, включенных в план) в течение отчетного периода.

- Окончательные расчеты по плану с установленными выплатами — операция по прекращению компанией всех ее обязательств по плану (например, единовременная передача всех обязательств по плану страховой компании путем покупки страхового полиса).

- Переоценка чистого обязательства (актива) пенсионного плана, включающая актуарные прибыли или убытки — изменение чистой стоимости обязательств в результате изменений рыночных или демографических условий, оказывающих влияние на величину чистого обязательства (актива) по плану с установленными выплатами. Рассмотрим подробнее, что включает в себя переоценка чистого обязательства.

А. Актуарные прибыли и убытки, возникающие в результате:

- корректировки на основе опыта, которая необходима из-за отклонения фактических значений параметров, участвующих в оценке обязательств, от их ожидаемых значений, используемых при оценке обязательств на предыдущую отчетную дату (например, непредвиденно высокий рост зарплат в течение периода, отклонение фактической текучести кадров от ожидаемого значения);

- изменения в предположениях — отдельные допущения, используемые при оценке обязательств, пересматриваются на текущую отчетную дату относительно их значений, примененных на предыдущую отчетную дату (например, изменение значения ставки дисконта на отчетную дату относительно предыдущей отчетной даты).

Б. Доход на активы пенсионного плана, за исключением процентного дохода, — результат отклонения ожидаемого дохода на активы плана от его фактического значения в отчетном периоде.

В. Изменение влияния ограничения чистого актива пенсионного плана с установленными выплатами на предельную величину актива, за минусом сумм, включенных в проценты.

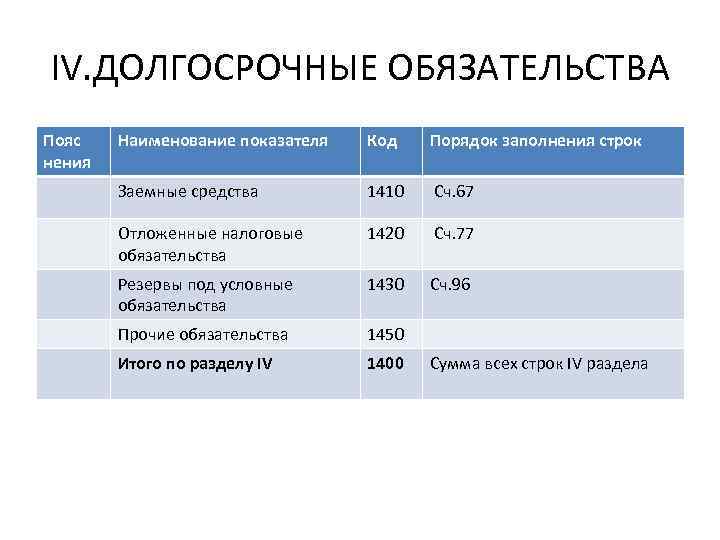

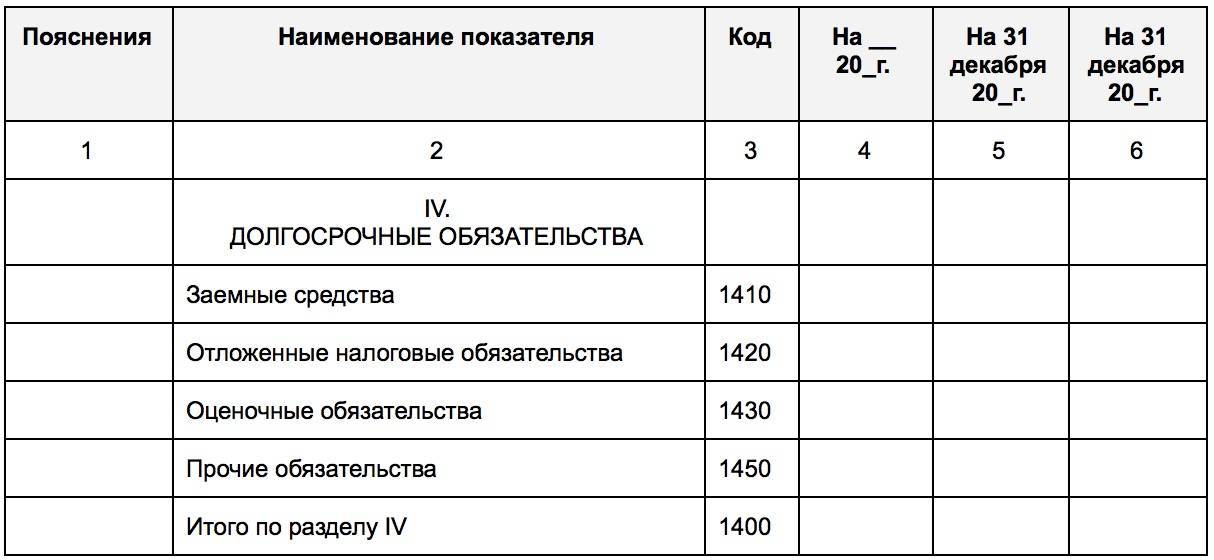

Расшифровка строки 1520

Коды строк, указываемые в бухгалтерской отчетности, используются при заполнении документов, которые отсылаются для проверки в налоговые органы. При этом цифры указываются после наименования строчки. Чтобы правильно и без нарушений заполнить документы, необходимо знать расшифровку строки 1520 бухгалтерского баланса. Если изучить приложение к приказу, который регулирует заполнение бухгалтерской отчетности, то можно увидеть, что под этим кодом скрывается кредиторская задолженность. Однако, помимо наименования, необходимо также учитывать, сальдо каких именно счетов входят в эту графу, чтобы правильно ее заполнить. Тогда можно будет подготовить отчетность для отправки в соответствующие органы.

Виды активов

Активами в современной инвестиционной трактовке считаются все вложения, генерирующие постоянные (пассивные) доходы или со временем увеличивающие стоимость: инвестиции, приносящие постоянный доход, прибыль от собственного бизнеса, земля, недвижимое имущество и т. д. Существует множество разнообразных активов, самыми известными и популярными из них являются:

| Активы | Описание |

| Банковские вклады | Денежные средства, находящиеся на банковских счетах, с которых начисляются проценты |

| Облигации | Доходы формируются за счёт купонных выплат, которые начисляются через определённое время (один раз в 3 месяца, 6 месяцев или 12 месяцев). Приобретение долгосрочных облигаций создаёт постоянный источник доходов на долгое время. |

| Акции | Эти ценные бумаги дают возможность получать два вида дохода. Во-первых, приобретение акций – это покупка части бизнеса, который будет дорожать со временем, это значит, что цена акций тоже будет повышаться. Во-вторых, приобретая акции, подразумевающие выплату дивидендов, владелец имеет право рассчитывать на получение ежегодной прибыли компании, которая пропорциональна количеству купленных акций |

| Недвижимость | Считается самым надёжным способом получения доходов. Вложение денег в приобретение недвижимости гарантирует постоянный приток денежных средств от поступлений арендной платы. Да и цена недвижимого имущества со временем становится выше |

| ПИФы и другие инвестиции | Этот способ получения дохода подходит тем, кто не хочет самостоятельно думать над тем, куда вложить свой капитал. В этом случае финансы передаются под управление команде профессионалов, имеющих опыт работы в этой сфере и умеющих эффективно пользоваться финансовыми инструментами. Это способствует более результативному использованию денег |

| Деньги в долг | Это будет считаться активом, если деньги даются в долг не просто так, а из финансового интереса. Иначе, долг будет пассивом |

| Приобретения с ростом стоимости в будущем | Это всё, что со временем постоянно дорожает:

|

Принцип оформления долговых обязательств в бухгалтерском балансе

Важно обратить внимание на то, какие есть нюансы при внесении данных о долгах в бухучёт:

- Штрафы и неустойки, а также пеня входят в долговые обязательства.

- Расчёт операций должен быть развёрнутым, а не упрощённым.

- Долги в иностранной валюте переводятся в рубли по актуальному на момент заполнения бухучёта курсу.

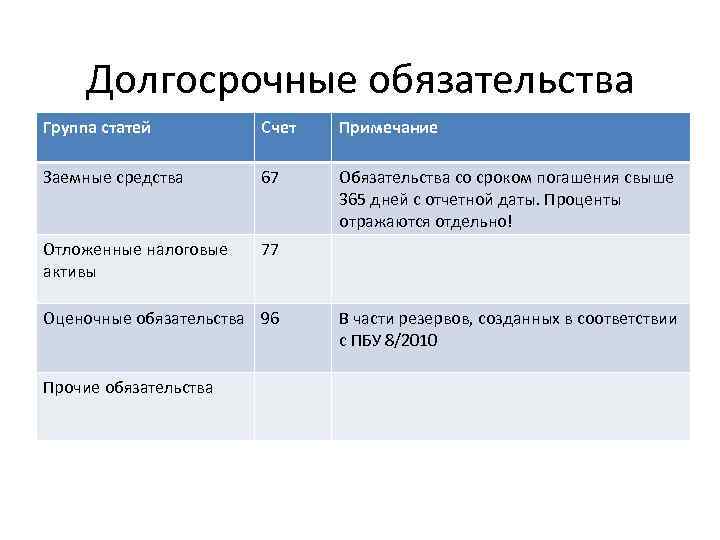

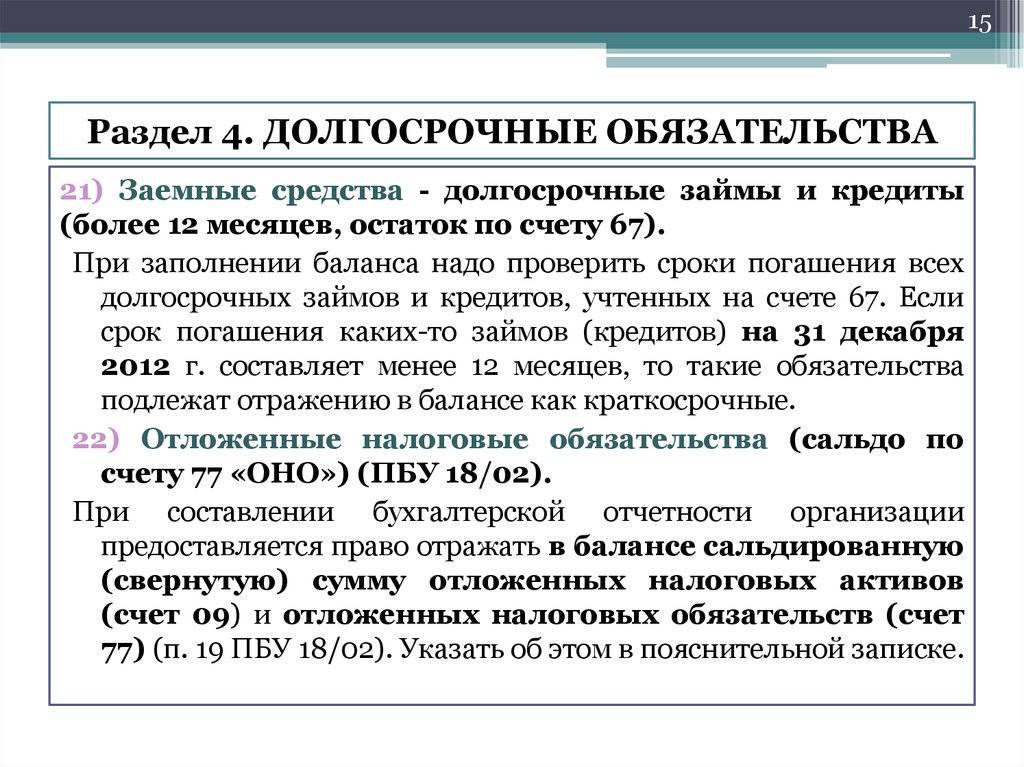

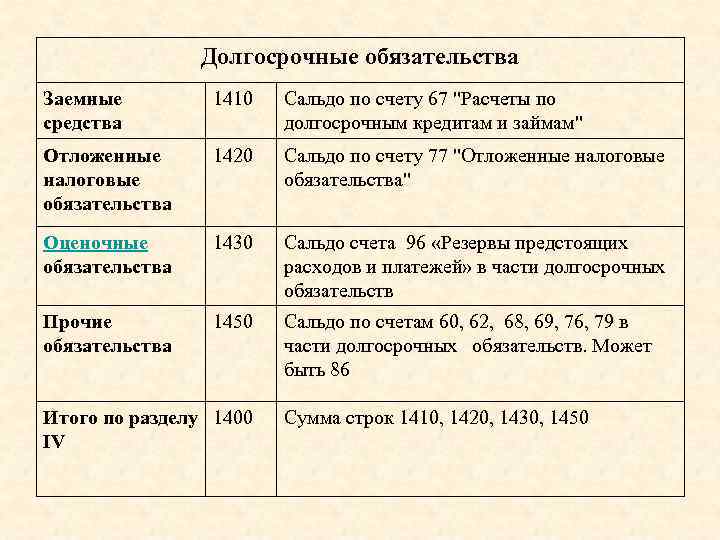

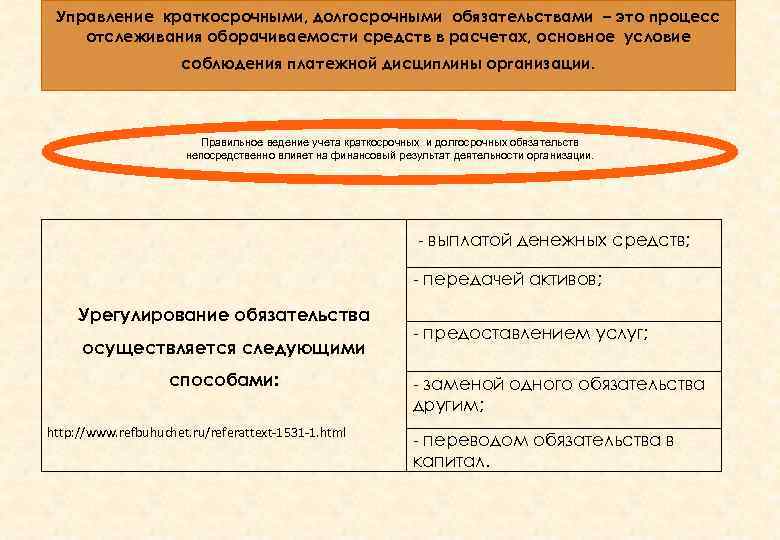

- Все долги, которые будут выплачиваться больше года, уходят в раздел 4 — «Долгосрочные обязательства». Также есть возможность разбить их между разделами, потому что задолженность часто изменяется по структуре и объёмам, и иногда её элементы необходимо разбивать между разными счетами учёта.

- Кредитная недоимка складывается полностью, никакие суммы не могут быть исключены из расчёта, если не было погашения.

- Сумма, взятая в кредит, вносится в учёт уже с накопленными к концу отчётного периода процентами.

- Задолженность становится таковой только в определённых условиях. К примеру, перед сотрудниками она появляется даже без нарушения сроков выплаты, существуя постоянно, а перед внебюджетными фондами возникает только тогда, когда они оказались не перечислены в отчётную дату. Этот момент нужно внимательно отслеживать, чтобы не ошибиться с внесением данных.

- Недоимка может быть списана, если срок исковой давности истёк — это 3 года по нынешнему законодательству.

Пусть бухгалтерский учёт такого типа заполнять не так легко, информацию о долгах внести не сложно. Просто нужно разобраться, к каким счетам она относится, а то, что кредиторская задолженность в балансе — это строка 1520, понятно из этой статьи. Главное, сделать правильные расчёты, знать, какие счета — это кредиторская задолженность в балансе и их расшифровки, и тогда проблем с оформлением долгов юридического лица в бухгалтерском учёте точно не возникнет.

Как используются долгосрочные обязательства

Долгосрочные обязательства – полезный инструмент для управленческого анализа при применении активами , такими как наличные деньги. Долгосрочная задолженность может быть покрыта за счет различных видов деятельности, таких как чистый доход от основной деятельности компании, будущий инвестиционный доход или денежные средства по новым долговым соглашениям.

Коэффициенты долга (например, коэффициенты платежеспособности ) позволяют сравнить обязательства и активы. Коэффициенты могут быть изменены только для сравнения общей суммы активов с долгосрочными обязательствами. Это соотношение называется долгосрочной задолженностью к активам . Долгосрочная задолженность по сравнению с общей суммой капитала дает представление о структуре финансирования компании и финансовом рычаге . Долгосрочный долг по сравнению с текущими обязательствами также дает представление о структуре долга организации.

Условные обязательства

Условными обязательствами (англ. Contingent Liabilities

) являются потенциально возможные обязательства, превращение которых в реальные зависит от развития определенных событий в будущем. Наиболее распространенными примерами таких обязательств являются гарантийные обязательства и суммы судебных исков, предъявленных компании.

Отражать условные обязательства в бухгалтерском балансе необходимо в случае, когда существует значительная вероятность их превращения в реальные обязательства и их сумма может быть точно оценена. Если вероятность является незначительной, то их не следует отражать ни в бухгалтерском балансе, ни в примечаниях к финансовой отчетности. Промежуточные состояния следует раскрывать в примечаниях к финансовой отчетности.

- ← Структура актива баланса

- Структура собственного капитала баланса →

На что влияет неправильное распределение активов и обязательств

Думаю всем известно, что каждый месяц, квартал или год, помимо подготовки финансовой отчетности, финансисты также работают над составлением оперативной управленческой отчетности. Данная отчётность не регламентирована регулирующими органами или законом и составляется с периодичностью и по формату, определенным руководством. Цель управленческого отчета — предоставлять оперативные финансовые показатели и результаты деятельности менеджерам, директорам, собственникам для принятия бизнес решений.

Правильная отчетность, как и классификация, могут несомненно повлиять на принятие решений по многим причинам. На какие же финансовые показатели может повлиять неправильная классификация активов и обязательств или отсутствие таковой? Я выделила для себя следующие:

Показатели ликвидности — рассчитываются как соотношение текущих или определенных текущих активов и обязательств (в зависимости от той ликвидности, что вы рассчитываете).

Например, если забыли переквалифицировать часть долгосрочного кредита в краткосрочный, то показатель ликвидности будет завышен. Классификация дебиторской задолженности в долгосрочную без реклассификации резерва по сомнительным долгам приведет к занижению показателей ликвидности.

Оборотный капитал — это часть текущих активов, которая остается после вычета текущих обязательств. Такой важный показатель для оперативного управления будет несомненно искажен при неправильной классификации. Также существует риск принятия неправильных решений в отношении оборотного капитала.

Например, завышенная доля краткосрочных обязательств или заниженная доля краткосрочных активов может указать на то, что у предприятия дефицит оборотного капитала. Это может привести к неразумным решениям для урегулирования данного дефицита.

Оборачиваемость активов/обязательств — неправильная классификация приведет к искажению данных показателей, если анализ проводится по конкретным видам активов/обязательств.

Например, коэффициент оборачиваемости текущей кредиторской задолженности будет явно завышен, если вы забыли переклассифицировать часть кредиторки в краткосрочную.

Коэффициент капитализации — рассчитывается как соотношение долгосрочных обязательств и постоянного капитала. Если часть кредиторской задолженности не перевести в состав долгосрочной или наоборот, то коэффициент капитализации будет искажен.

Несомненно, список потенциальных искажений может быть расширен в зависимости от того, какие финансовые показатели рассчитываются предприятием. Но факт остаётся фактом: даже такая, на первый взгляд, несущественная проблема может привести к неправильной отчетности и тем самым — к неправильным решениям.

Бухгалтеру, который занимается подготовкой отчетности, финансисту, анализирующему данную отчетность, и директору, который ее подписывает, следует учитывать потенциальное влияние того или иного показателя на процесс принятия решений.

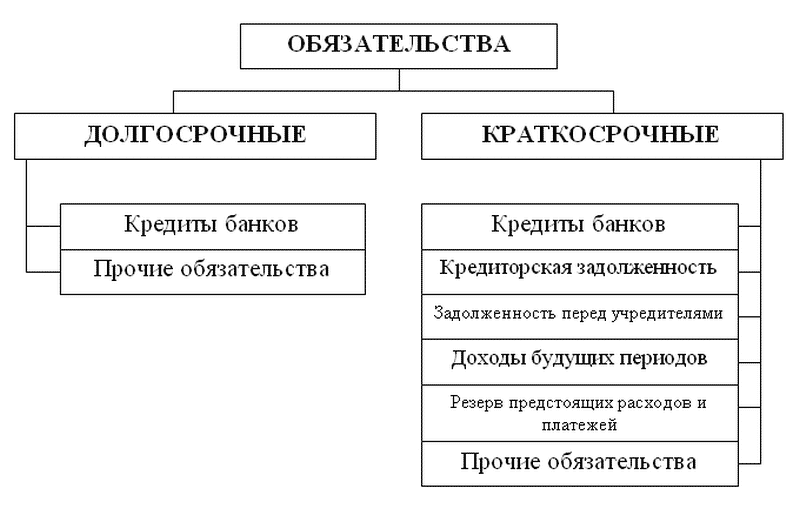

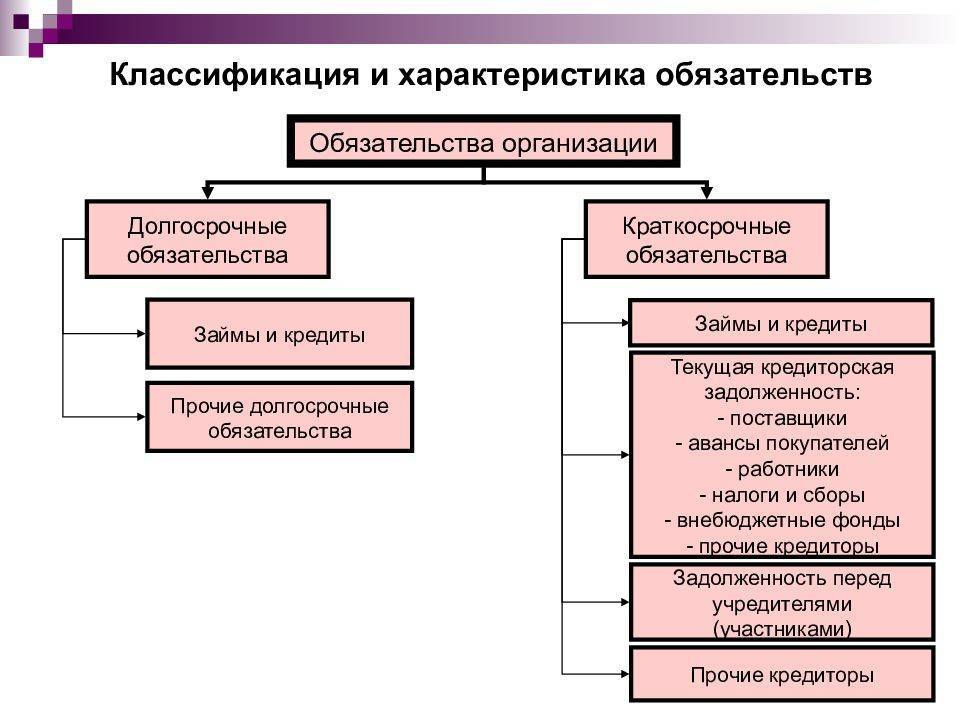

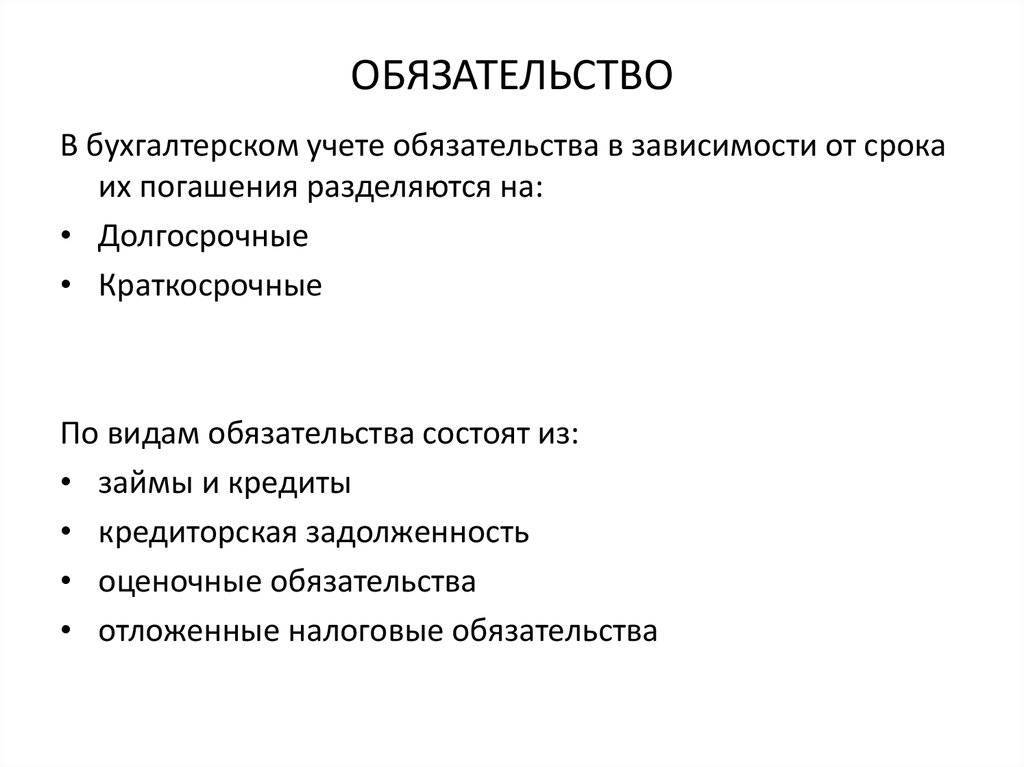

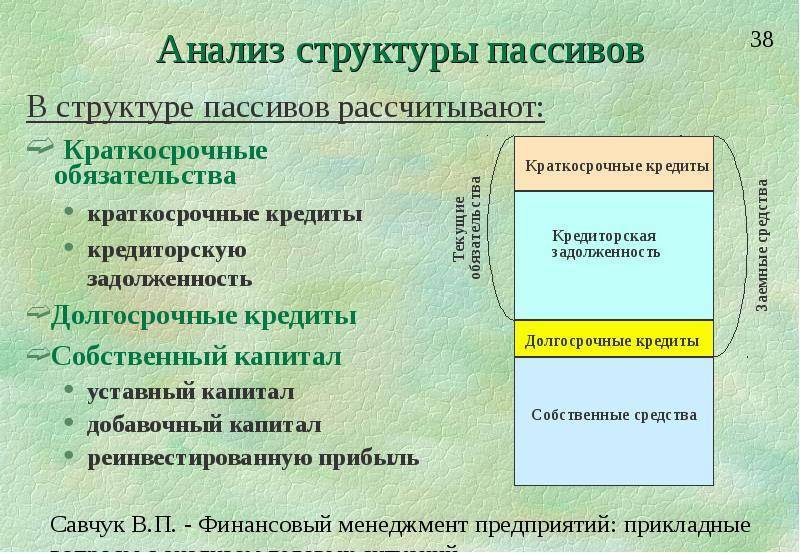

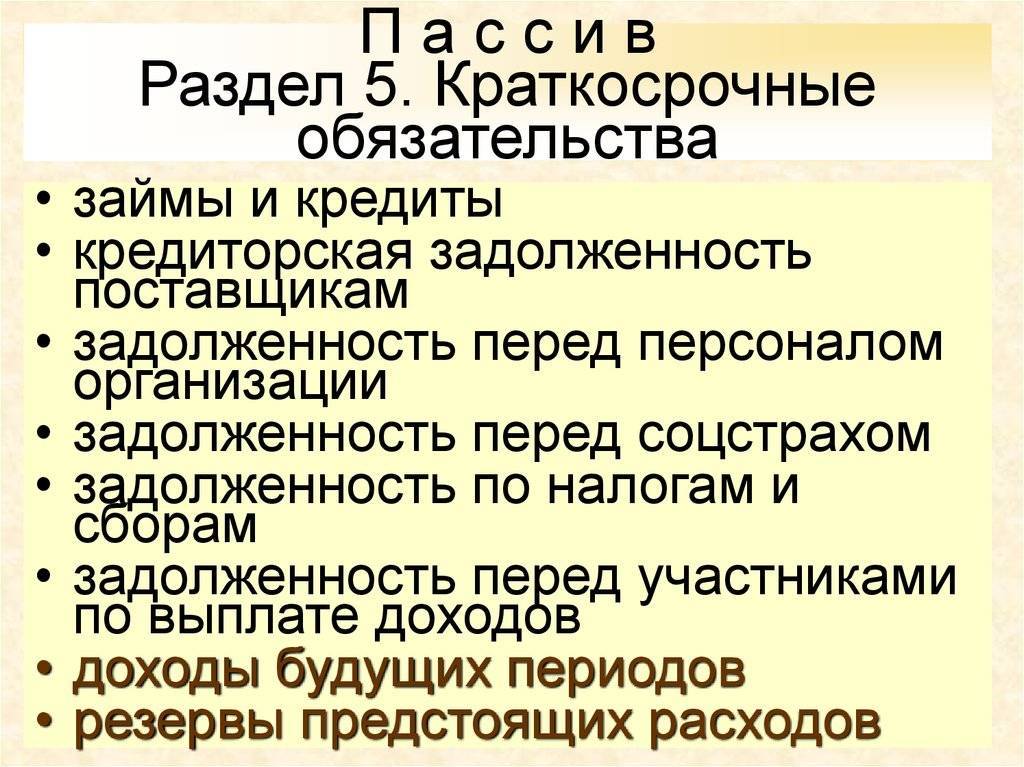

Виды долговых обязательств

Долговые обязательства организации можно увидеть в основном документе финансовой отчетности — балансе. Они находятся в Пассиве и разделены на два вида: долгосрочные и краткосрочные.

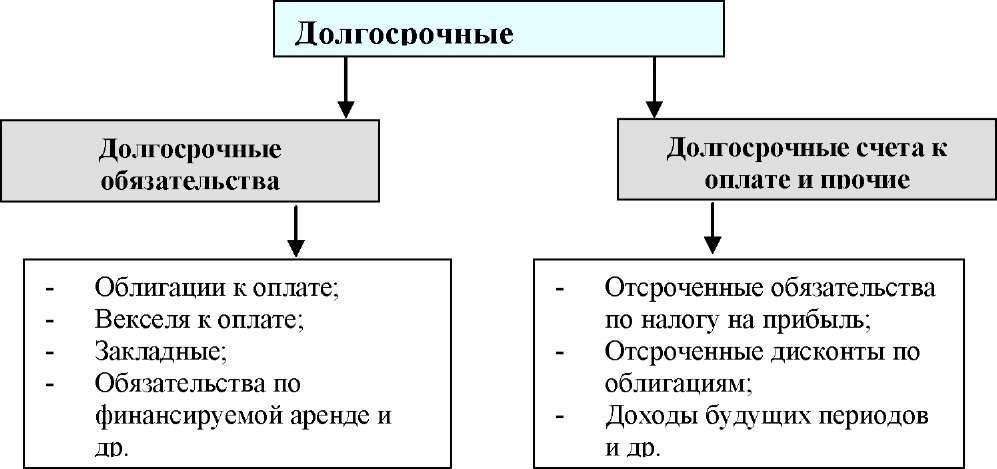

Долгосрочные долговые обязательства — обязательства, срок исполнения которых наступает не ранее чем через 12 месяцев. По мере приближения срока погашения долга часть долгосрочных обязательств превращается в краткосрочные. Когда наступает дата расчета, долг либо погашается, либо перекредитовывается на новый срок.

К долгосрочным обязательствам относятся:

- кредиты банков со сроком погашения через 12 месяцев и более с учетом процентов и расходов на оформление;

- облигации с учетом расходов на размещение и выплаты купонов, вексели со сроком выплат через 12 месяцев и более;

- налоги, например отложенный налог на прибыль.

Ещё по теме:

Научиться инвестировать

04 февраля 2022

Как инвестировать в облигации: подробный гид

6 минут

Краткосрочные долговые обязательства — обязательства, срок исполнения которых наступает в течение ближайших 12 месяцев. Они являются наиболее опасными для предприятия. Необходимо всегда иметь достаточно средств, чтобы погасить долг по требованию кредиторов и в нормальном режиме продолжить работу дальше. К краткосрочным обязательствам относятся:

- кредиты банков, облигации и вексели со сроком выплат в течение 12 месяцев;

- задолженность перед поставщиками и подрядчиками за поставленные, но не оплаченные товары и услуги;

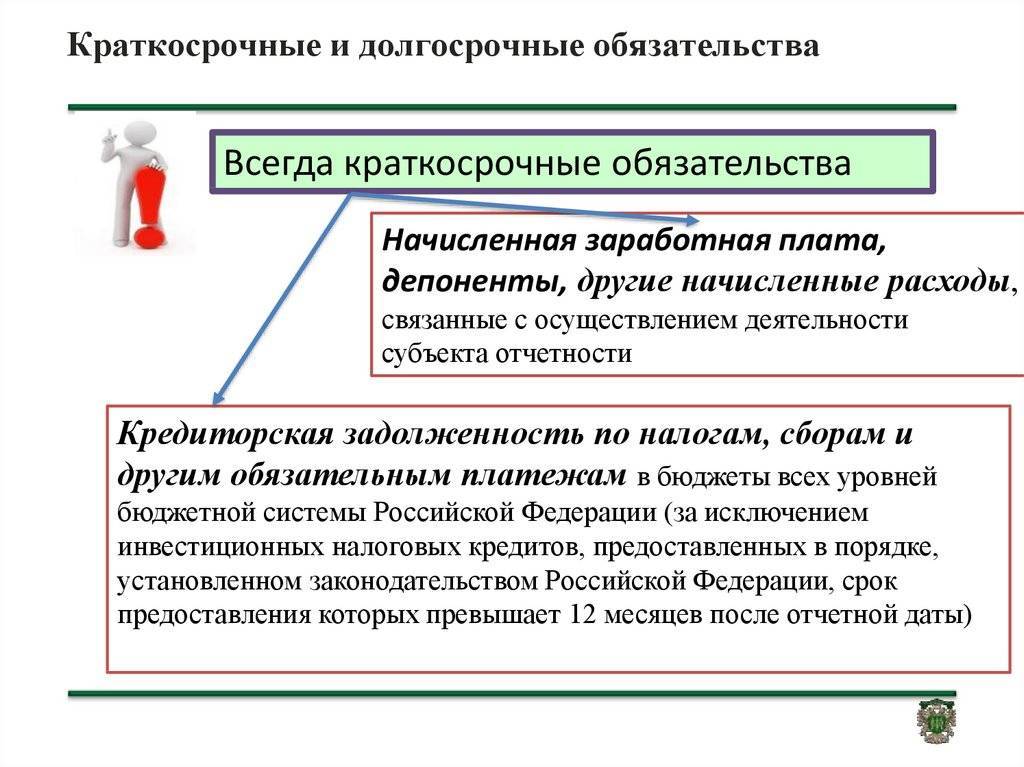

- задолженность перед бюджетами и внебюджетными фондами по налогам, сборам, взносам и пр.;

- задолженность перед работниками компании по выплатам зарплаты, вознаграждений и пр.;

- задолженность перед акционерами по выплате дивидендов.

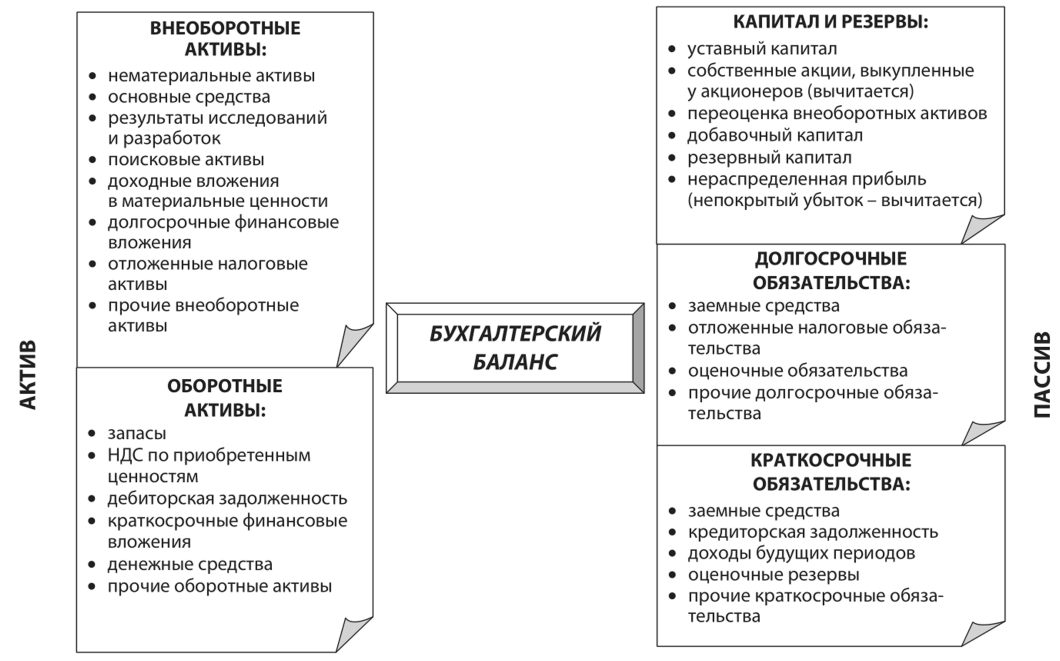

Взаимодействие активов и пассивов

Один из базовых принципов бухгалтерского учета – активы и пассивы организации всегда равняются друг другу. Это достигается за счет отражения каждой операции сразу по двум счетам – в одном по кредиту, в другом – по дебету. Правило называется методом двойной записи.

Нужно привести простой пример. Операция – покупка кирпича. Учет активов организации отражает сделку снижением размера денежных средств и увеличением на аналогичную сумму величины запасов. Общее значение не меняется. На пассивах сделка никак не отражается. Результат работы бухгалтера и действия правила двойной записи – сумма активов и пассивов остается равной.

С некоторой долей условности, бухгалтерский баланс предприятия можно представить в формате размещенной ниже таблицы. В ней перечислены основные виды активов и пассивов хозяйствующего субъекта.

| Активы организации | Пассивы организации |

| Оборотные. Включают товары для реализации в течение года и денежные средства. | Собственный капитал. Средства владельцев, собранный в виде учредительного фонда. |

| Внеоборотные. Имущество, не предназначенное на продажу: недвижимость, оборудование, транспортные средства, инвестиции на длительный срок и т.д. | Резервы на будущие выплаты. Фонды накопления и другие резервы предприятия. |

| Расходы будущих периодов. Затраты, которые отражаются в бухучете за следующий отчетный период. Например, аренда офиса, оплаченная за 2 года. Выплата за второй год относится к расходам будущих периодов. | Долгосрочные обязательства. Кредиты со сроком погашения больше года, акции и облигации, выпущенные предприятием, долги контрагентам, не требующие выплаты в течение ближайшего года. |

| Доходы будущих периодов. Аналогичная описанной в предыдущем пункте ситуация. Но распространяется на доходы, которые еще не отражены в балансе. Например, аванс за товар, который будет поставлен в следующем году. | Краткосрочные обязательства. Текущие расходы предприятия, запланированные на следующие 12 месяцев. |

Что такое финансовые обязательства простыми словами

В современной юридической литературе под финансовым обязательством обычно понимают вид обязательственного правоотношения, в силу которого одно лицо (должник) обязуется передать другому лицу (кредитору) определённую сумму денег, выраженную в согласованной сторонами денежной единице.

Что такое финансовое обязательство с точки зрения бухгалтерского учёта? В российском законодательстве отсутствует единообразное чёткое определение этого понятия. Но понятие “финансовое обязательство” расшифровывается в МСФО IAS 32 “Финансовые инструменты: представление”.

В соответствии с этим документом финансовым обязательством считается:

- Договорное обязательство по передаче денег или других финансовых активов иному предприятию;

- Обмен финансовыми активами на невыгодных для компании условиях;

- Контракт, который подлежит оплате за счет собственного капитала компании;

Простыми словами финансовые обязательства — это все платежи, которая компания должна совершить в соответствии с заключёнными соглашениями.

Сюда можно отнести:

- Кредиторскую задолженность перед поставщиками;

- Обязательства по кредитным договорам и договорам займа;

- Обязательства по выданным гарантиям;

- Долги за услуги ЖКХ;

- Неуплаченные налоги и штрафы и т. п.;

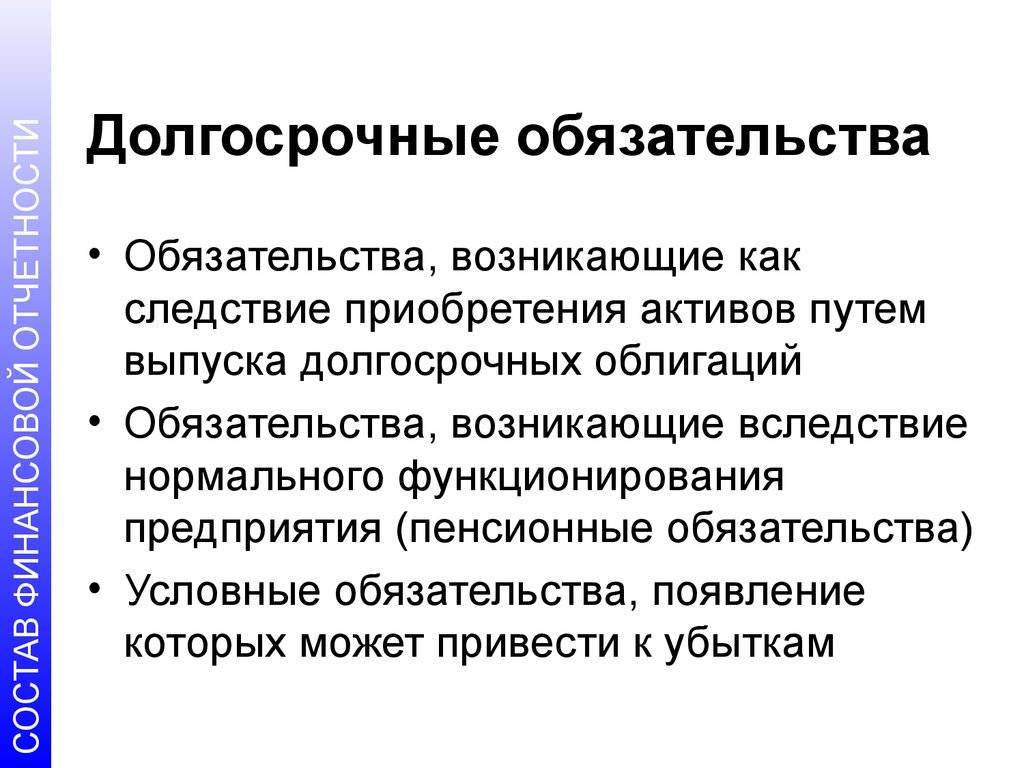

Суть долгосрочных обязательств

Наличие долгосрочных обязательств не всегда является негативным фактором, причина тому – происходящие инфляционные процессы. Дело в том, что реальное значение денежных средств может отличаться в момент их получения и во время возврата. Так, миллион рублей сегодня и семь-восемь лет назад – это совершенно разные деньги.

Таким образом, долгосрочные обязательства часто приравнивают к собственным средствам компаний, особенно если они взяты под минимальный процент, либо вообще без него.

Именно по этой причине многие организации предпочитают привлекать средства в виде долгосрочной задолженности, минимизируя использование собственного капитала и краткосрочных займов. Согласитесь, что привлечь средства под небольшой процент, наладить работу организации и вернуть долг через несколько лет за счет собственных оборотных ресурсов – довольно привлекательная перспектива.

Конечно, в некоторых случаях, при воздействии неблагоприятных факторов, может наблюдаться и снижение доходности – прибыль может быть меньше, чем сумма выплаты процентов по долгосрочным обязательствам. Все зависит от индивидуальных обстоятельств, в которых работают организации.

Долгосрочные заемные обязательства

Как выше указывалось, они представляют собой задолженность, срок погашения которой больше года. Долгосрочные обязательства всегда учитываются при оценке платежеспособности предприятия. Между тем, их наличие негативно отражается на показателях анализа. Это обуславливается тем, что их можно приравнять к собственному капиталу фирмы

Принимая во внимание показатели инфляции, наличие такой задолженности можно считать даже положительным моментом. Выгода состоит в том, что на момент их получения реальная стоимость этих активов существенно отличается от цены на дату погашения

Долгосрочные обязательства банкам выдаются для приобретения инвестиционных активов, на выплату имеющихся задолженностей или пополнение оборотных средств.

Как инвестору оценить долговые обязательства

Когда долговые обязательства увеличиваются до критичных объемов, вся полученная прибыль будет уходить на погашение долга. Тогда ни о каком развитии речи не идет. Инвестиции в ценные бумаги такого эмитента нецелесообразны и даже опасны из-за высокого риска банкротства.

Задача инвестора — оценить возможности компании по погашению своих долгов без ущерба дальнейшему развитию. Она решается с помощью расчета оценочных показателей. Исходные данные можно найти в финансовой отчетности эмитента.

Общий долг — сумма долгосрочных и краткосрочных кредитов и займов. Показатель следует анализировать в динамике. Сам по себе рост долга ни о чем не говорит. Его необходимо сравнивать с получаемой прибылью. Если рост долга сопровождается опережающим ростом прибыли, то компания справляется с долговой нагрузкой. Если долги растут, а прибыль снижается, инвестор должен найти причины такой ситуации.

Общий долг можно определить по данным баланса. Например, в консолидированном бухгалтерском балансе ПАО «ГАЗПРОМ» за 2021 год можно найти следующие показатели:

Ещё по теме:

Вопрос-ответ

28 апреля 2022

Чистый оборотный капитал: что это и формула расчета

10 минут

Общий долг = 697 046 + 4 186 656 = 4 883 702 млн рублей

Чистый долг — общий долг за вычетом наиболее ликвидных активов, то есть денежных средств и их эквивалентов. Денежные средства надо искать в активах:

Чистый долг = 4 883 702 − 2 013 923 = 2 869 779 млн рублей

Иногда чистый долг рассчитывается как разность всех имеющихся обязательств и оборотных активов, с помощью которых можно быстро погасить долги.

Чистый долг = 10 180 651 − 6 214 283 = 3 966 368 млн рублей

Значения отличаются, но оба являются положительными, что хорошо для предприятия и инвестора. Компания способна за счет своих активов погасить все виды обязательств.

NetDebt/EBITDA — мультипликатор фундаментального анализа. С его помощью инвестор определяет, за какой срок компания способна погасить свой чистый долг. Показатель используют для сравнения закредитованности предприятий в одной отрасли, а также для анализа долговой нагрузки одной компании за несколько лет.

В числителе — значение чистого долга за отчетный период. В знаменателе — прибыль до выплаты процентов кредиторам, налога на прибыль в бюджет и учета износа активов.

Эксперты считают, что приемлемым уровнем для NetDebt/EBITDA является значение до 3. Для некоторых отраслей, например строительной, можно допустить до 4. Но более высокая цифра говорит о слишком большой закредитованности компании.

Значение EBITDA можно найти на сайтах-агрегаторах или рассчитать самостоятельно по данным финансовой отчетности. Для примера с ПАО «ГАЗПРОМ» EBITDA за 2021 год равна 3 687 млрд рублей (по данным smart-lab.ru).

NetDebt/EBITDA = 2870 / 3687 = 0,78 — комфортный уровень долговой нагрузки

Иногда можно увидеть отрицательное значение NetDebt/EBITDA. Если это произошло за счет числителя, то либо у компании нет долгов, либо слишком много денежных средств для их погашения. И это хороший сигнал для инвестора. Если знак минус образовался из-за EBITDA, то компания получила за отчетный год убыток. И это плохо.

Ещё по теме:

Научиться инвестировать

16 мая 2022

Макроэкономика: что изучает эта наука и зачем она нужна

11 минут

Что такое долгосрочные обязательства в балансе

Обязательства предприятия – имеющиеся на отчетную дату долги, возникшие у фирмы вследствие совершения определенных фактов ее производственной деятельности, которые в итоге приведут к расходованию активов для их погашения. Обязательства могут появиться у хозяйствующего субъекта в силу:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- обычая делового оборота;

- правовой нормы;

- договора.

Под долгосрочными обязательствами подразумеваются задолженности перед юридическими и физическими лицами, которые необходимо погасить не ранее чем через 12 месяцев с отчетной даты. Таковыми могут являться, например, оценочные обязательства, отложенные налоговые платежи, различного рода долги.

Бывает и так, что организация привлекает финансирование с длительным сроком возврата, но частично кредит необходимо выплатить в достаточно сжатые сроки. Поэтому, когда финансовые эксперты рассматривают имеющиеся долгосрочные обязательства в балансе фирмы с целью проведения оценки финансового состояния, такие долги подразделяются на 2 категории:

- Часть долгосрочной кредиторской задолженности, подлежащая погашению в течение ближайшего года, начиная с отчетной даты.

- Доля долгосрочной кредиторской задолженности, которую нужно будет погасить более чем через 1 год с отчетного дня.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

В чем разница между текущими и долгосрочными обязательствами?

| Краткосрочные обязательства – это обязательства, которые подлежат погашению в течение текущего финансового года. | Долгосрочные обязательства – это обязательства, на погашение которых уходит больше одного финансового года. |

| Примеры | |

| Начисленные расходы, кредиторская задолженность и проценты к уплате являются типичными примерами краткосрочных обязательств. | Долгосрочные ссуды, кредиторская задолженность по облигациям и аренда капитала – это типы долгосрочных обязательств. |

| Отношения с активами | |

| Оборотных активов должно быть достаточно для покрытия текущих обязательств. | Долгосрочных активов должно быть достаточно для погашения долгосрочных обязательств. |