Коды бюджетной классификации для ИП на УСН в 2016 году

В соответствии с действующей на 2015 – 2016 год редакцией, утвержденной Приказом Минфина РФ от 01.07.2013 года № 65 н, действуют такие КБК:

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 2100 110

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 1000 110

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 2100 110 Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 2100 110.

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года, – 182 1 05 01022 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01022 01 2100 110.

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01022 01 3000 110.

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 1000 110.

Пени и проценты по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (уплаченному (взысканному) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 2100 110.

Суммы денежных взысканий (штрафов) по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (уплаченному (взысканному) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 3000 110.

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 1000 110.

Пени и проценты по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 2100 110.

Суммы денежных взысканий (штрафов) по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 3000 110.

ЕСХН для ИП

ЕСХН – это специальный налоговый режим, который применяют только сельскохозяйственные производители. Другие предприниматели применять его не могут.

Для применения ЕСХН предприниматель должен вести один из следующих видов деятельности:

- сельское хозяйство;

- животноводство;

- выловом, выращиванием и доращиванием рыб;

- водными биологическими ресурсами;

- воспроизводить продукцию лесного хозяйства.

ИП на ЕСХН могут заниматься выращиванием, производством и продажей растительной продукции и животных. А вот те компании, которые просто перерабатывают сельскохозяйственную продукцию, не имеют право применять этот налоговый режим.

Кроме этого, для применения ЕСХН предприниматели должны получать не менее 70% от всей выручки за счет продажи сельскохозяйственной продукции. А для ИП, занимающихся выловом, есть еще один обязательный критерий: количество работников не должно превышать 300 человек в течение всего года.

Ставка ЕСХН составляет 6%. Однако регионы имею право уменьшать ставку налога вплоть до 0%. Для определения суммы налога применяется следующая формула:

Причем для определения суммы ЕСХН учитываются только те расходы, которые необходимы для ведения сельского хозяйства. Их перечень приведен в пункте 2 статьи 346.5 НК РФ:

- покупка, ремонт и модернизация зданий, ангаров и оборудования;

- на оплату труда наемным работникам;

- на услуги по ведению бухучета;

- покупка материалов для ведения деятельности (сырье, семена, канцелярские товары и другое);

- консультационные и представительские расходы;

- другое.

Уплата налога при ЕСХН производится 2 раза в год (каждые полгода). Декларация по ЕСХН сдается в налоговую инспекцию 1 раз в год.

Индивидуальные предприниматели, применяющие ЕСХН, освобождены от уплаты следующих видов налогов:

- НДФЛ;

- налог на имущество, которое используется для ведения сельскохозяйственной деятельности;

- НДС при условии, что выручка от ЕСХН не превысили 80 миллионов рублей для 2020 года, 70 миллионов рублей в 2021 году и 60 миллионов рублей в 2022 году и позднее.

Более подробно об ЕСХН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример: ИП, применяющий ЕСХН, получил в 2020 году 3 миллиона рублей прибыли. Его расходы составили 2 миллиона рублей, в том числе на приобретение оборудования для сельскохозяйственной деятельности – 600 тысяч рублей, сырье – 700 тысяч рублей, создание собственного логотипа, консультирование в отношении его патентирования и оформление патента – 200 тысяч рублей, оплата труда и другое – 500 тысяч рублей.

За 2020 год предприниматель должен уплатить налог при ЕСХН в сумме 72 тысячи рублей ((3 000 000 руб. – 600 000 руб. – 700 000 руб. – 500 000 руб.) * 6%). Расходы на патентирование логотипа не учитываются в расходах для определения налоговой базы, так как они не прописаны в пункте 2 статьи 346.5 НК РФ (признаются необоснованными).

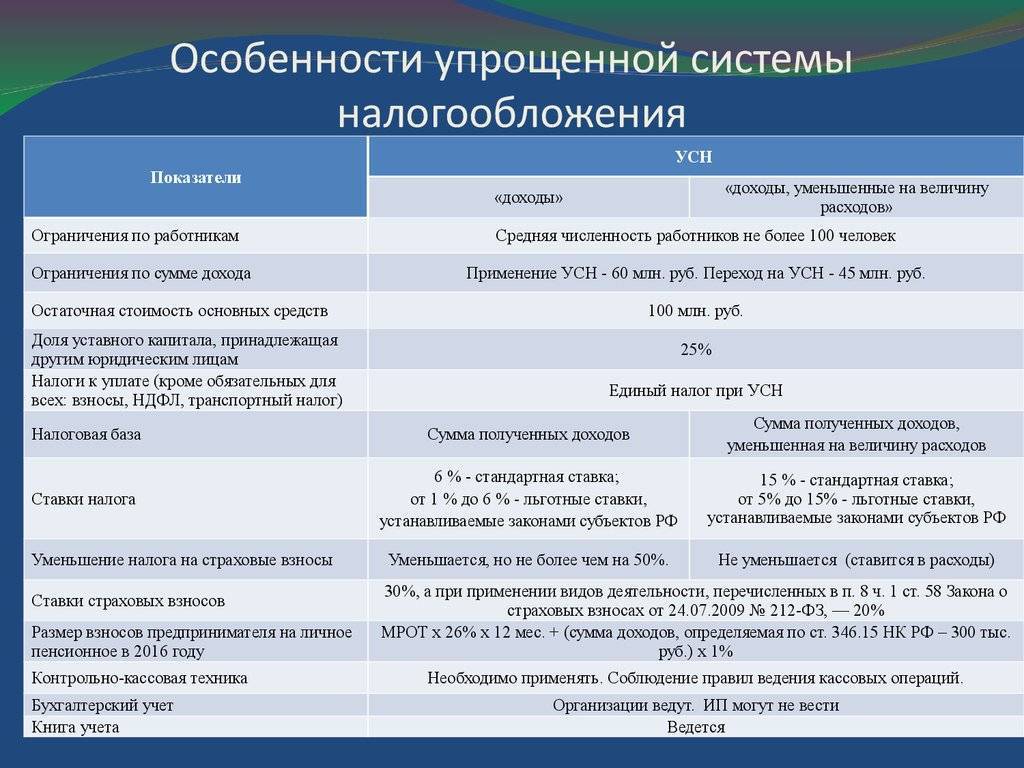

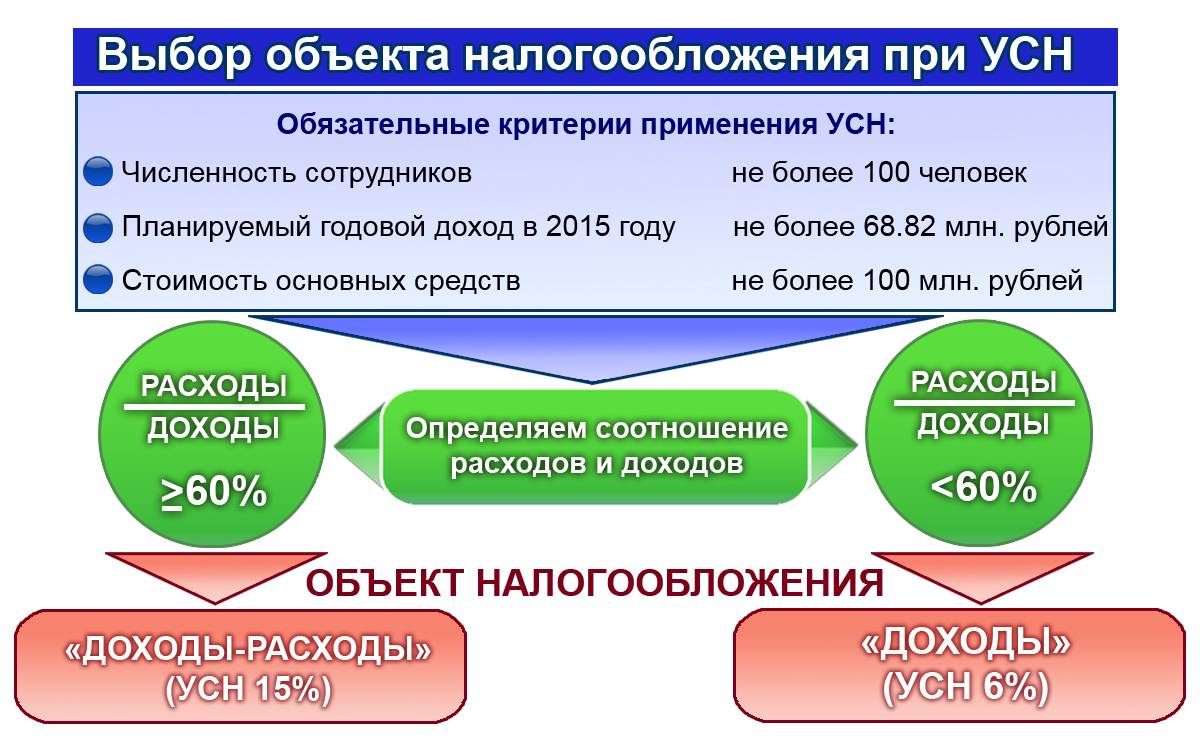

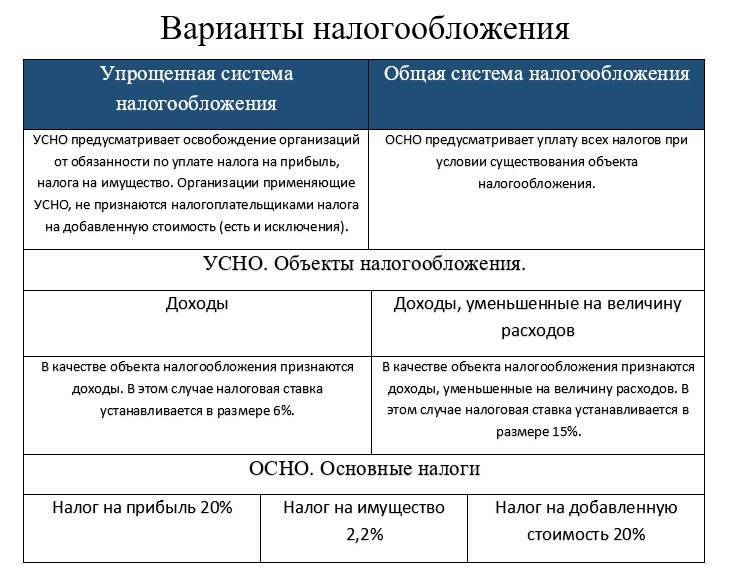

Объекты налогообложения

Налогом могут облагаться или доходы, или доходы за вычетом расходов. При выборе второй формы УСН и в случае нулевых или отрицательных показателей по итогам отчетного периода ИП может уплачиваться так называемый минимальный налог.

Только доходы

В этом случае фискальный взнос уплачивается по ставке 6%. С прошлого года по инициативе Правительства и в рамках поддержки малого предпринимательства регионы получили право снизить эту ставку до 1%.

Доходы учитываются в их денежном выражении. При этой форме УСН сумма платежа в бюджет может быть уменьшена на размер торгового сбора и социальных платежей.

Если вычитаются расходы

Расходы снижают расчетную базу только после их фактической уплаты

ИП будет выгодно выбрать эту форму УСН в том случае, если он четко понимает структуру своих расходов, и все они подтверждены документами.

Этот вид объекта налогообложения предполагает, что налогом облагается чистый доход, или прибыль, образовавшаяся после исключения из валовых поступлений понесенных ИП расходов, который закон разрешает учитывать.

Ставка составляет 15%, но в рамках региональных программ она может быть снижена до 5%.

Особенно важным является вопрос, какие расходы могут учитываться и как они признаются.

НК разрешает вычитать:

- направленные на приобретение основных средств (имущества, используемого в производственных целях, стоимостью более ста тысяч рублей), а также на их обновление или ремонт;

- использованные на самостоятельное создание или приобретение различных нематериальных активов;

- направленные на НИОКР;

- платежи за аренду и лизинг;

- расходы на оплату труда и все социальные, связанные с социальным страхованием;

- проценты;

- уплаченный НДС по приобретенным товарам.

Следует учитывать, что расходы снижают расчетную базу только после их фактической уплаты, при начислении они признаваться в целях ее уменьшения не могут.

Все они должны быть оформлены подтверждающими документами, в ряде случаев может потребоваться разъяснение, каким образом эти расходы могли помочь в организации деятельности (например, консалтинговые расходы и подобные им, не связанные с основным направлением работы предпринимателя).

Все поступления и траты подлежат учету в КУДиР. Ее форма разработана и принята постановлением Министерства финансов, им же регламентируется ее ведение.

Кроме того, отдельные моменты определены в ст 346. 16 кодекса. В книге могут быть учтены только признаваемые расходы.

При совместном применении УСН и ЕНДВ в книгу вносятся только затраты, связанные с ведением деятельности, облагаемой по правилам УСН.

Оплата налога

Налог при УСН платится авансовыми платежами, в начале каждого квартала. По итогам полугодия и года при подаче декларации проводится перерасчет уплаченных сумм.

Авансовые платежи

Каждый авансовый платеж рассчитывается исходя из базы за соответствующий период, с вычетом предыдущих платежей. Он перечисляется в бюджет не позднее 25 числа месяца, с которого начинается новый квартал.

Декларация

Вместе с уплатой начисленных сумм в бюджет необходимо подавать документы, который показывает механизм расчета. Декларация по уплате налога при УСН подается в инспекцию одновременно с внесением платежей за соответствующий период в срок до 30 апреля.

Сдача декларации может быть произведена как лично, так и по почте или по электронной почте. Также декларация обязательно сдается в случае утраты права на использование УСН, в этом случае направляется она до 25 числа месяца, следующего за кварталом перехода на иную форму налогообложения.

При уплате налога по первой форме необходимо заполнить разделы 1.1. и 2.1. декларации, по второй форме – разделы 1.2. и 2.2. Необходимо указывать код ОКТМО. Все стоимостные показатели должны быть округлены до целых рублей.

Оплата по итогам года

При подведении итогов по истекшему году определяется общая сумма платежей, из которой исключаются все ранее сделанные взносы.

В случае, если предприниматель понес убытки, и пересчитал налог по минимальной ставке, излишне уплаченные авансовые платежи могут быть возвращены из бюджета.

Способы оплаты

Налоговые платежи могут производиться только с расчетного счета индивидуального предпринимателя. Оплатить их наличными невозможно. Также невозможно использование терминалов или систем электронных платежей.

Подача декларации

Декларация при УСН может быть подана тремя способами, лично, по почте или по электронной почте. Срок ее подачи – не позднее 30 апреля года, следующего за отчетным.

Дата определяется по почтовому штемпелю или по отметке о принятии, сделанной сотрудником налоговой инспекции. Направить ее можно и по электронным каналам связи, если бухгалтерская система позволяет подключиться к базе ИМНС.

Преимущества и недостатки упрощенки

УСН имеет особенности, как положительные, так и отрицательные. Отрицательных существенно меньше, но, принимая решение о выборе этой формы налогообложения, их следует учитывать.

Преимущества:

- Выгоды по общему размеру налоговых платежей, делающие режим УСН благоприятным для всех форм малого бизнеса, особенно с учетом региональных льгот для некоторых видов бизнеса;

- Простота бухгалтерского учета и отчетности, не требуется нести высокие расходы на бухгалтерские программы и оплату труда специалистов, весь учет ведется в одной книге, отчитываться максимально легко;

- Возможность вместо баланса вести книгу учета доходов и расходов (сокращенно КУДиР), она требует существенно меньше времени для отражения операций:

- Возможность уменьшить УСН на сумму взносов в социальные фонды и торгового сбора, Закон позволяет выбрать, на какой вид платежей уменьшается сумма налога, уплачиваемая в бюджет. При этом взносы уменьшают платежи по доходам от всей предпринимательской активности, а торговый сбор может уменьшить фискальный сбор от дохода только по тому виду деятельности, за которую он платится;

- Каникулы. Регионы вправе до 2020 года вводить налоговые каникулы для ИП, использующих УСН, и работающих в приоритетных для экономики сферах (социальной, научной, производственной). Каникулы устанавливаются на 2 года, в это время предприниматель, зарегистрировавшийся в этом качестве в 2017 году, вправе не платить налоги. Эти возможности предоставляют не все регионы, кроме того, каждый из них вправе установить свои требования по уровню доходов и численности персонала;

- Определенные преимущества в спорах с налоговыми и судебными органами для ИП, выбравших в качестве режима только доходы. В этом случае проверяющие органы лишены возможности признать какие-либо из затрат необоснованными и рассчитать базу в большем размере, доначислив еще и пени, и штрафы.

Недостатки:

Предприниматель по-прежнему несет обязанности агента и контролирующего лица для иностранных компаний;

- УСН может быть использован на протяжении года только до тех пор, пока объем выручки не превысит пределы. Если это произойдет, возникнет необходимость перехода на общий режим, пересчета налогов и восстановления отчетности с начала квартала, в котором показатели превысили требуемые по закону. При этом придется также восстанавливать бухгалтерскую и налоговую отчетность, перенося все операции из КУДиР в баланс;

- Клиенты-юридические лица, не могут принять к зачету и вернуть НДС из бюджета, что приводит к требованию занизить стоимость товаров и услуг при выборе предпринимателя в роли поставщика;

- Сохраняются все требования, применяемые при ОСНО, для ведения кассовых операций, составления и сдачи отчетности в органы статистики;

- Сохраняется необходимость применения ККМ;

- Убытки не засчитываются при переходе, нельзя получить имущественные и соц вычеты, требуется ККМ при операциях с наличкой,

- Перечень расходов строго ограничен и связан с ведением бизнеса определенным образом. Расходы, не входящие в этот перечень, не снижают налогооблагаемую базу.

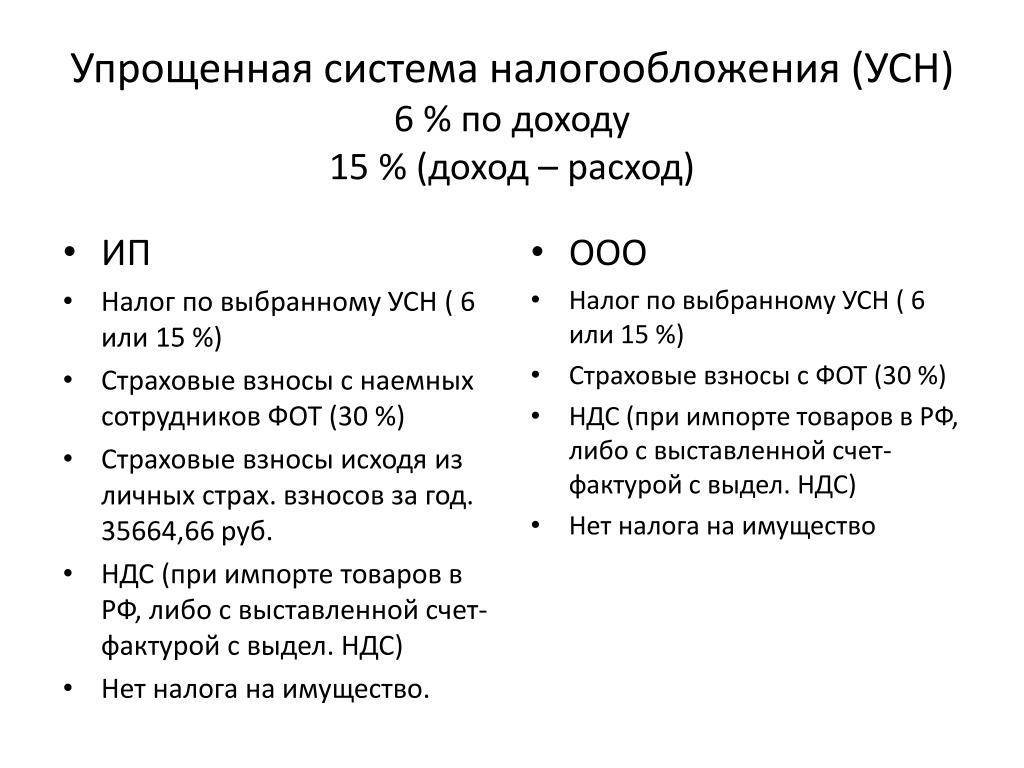

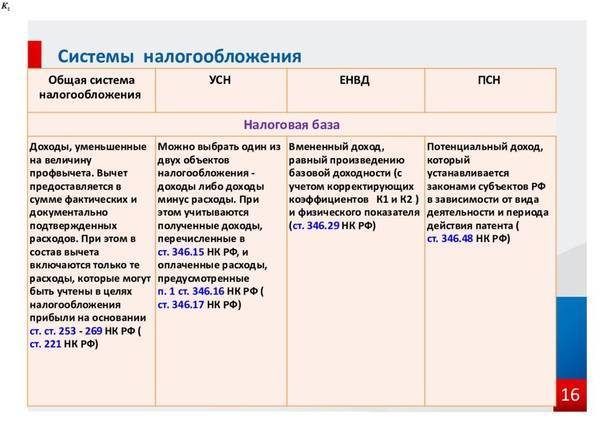

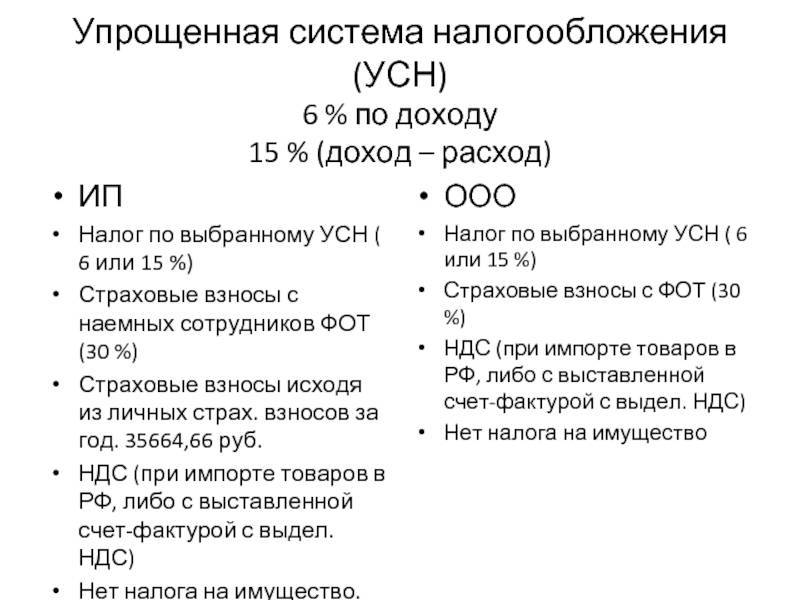

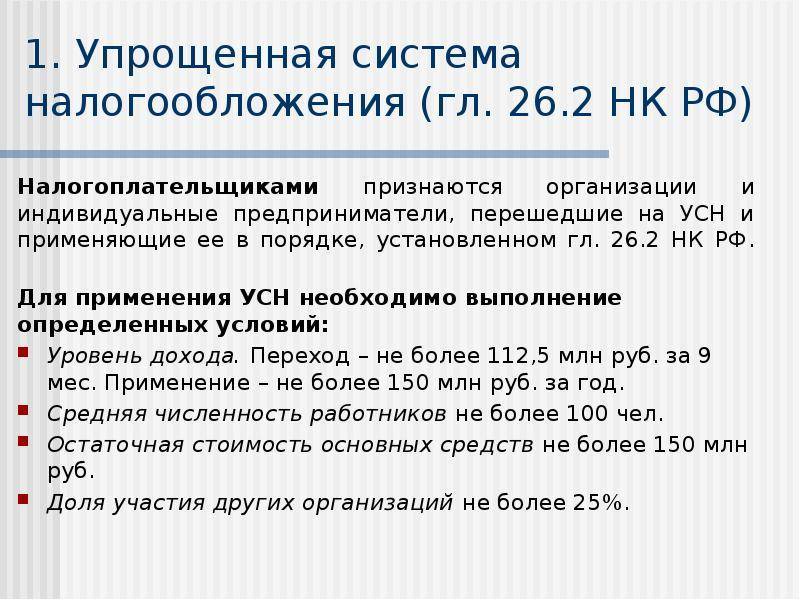

УСН для ИП

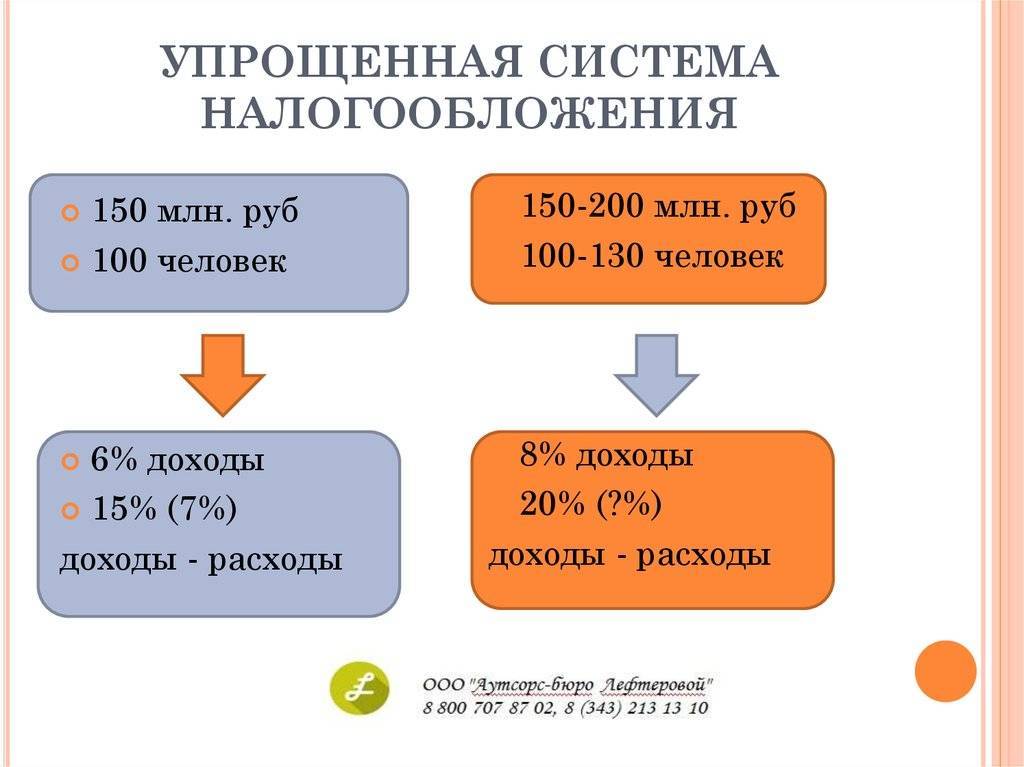

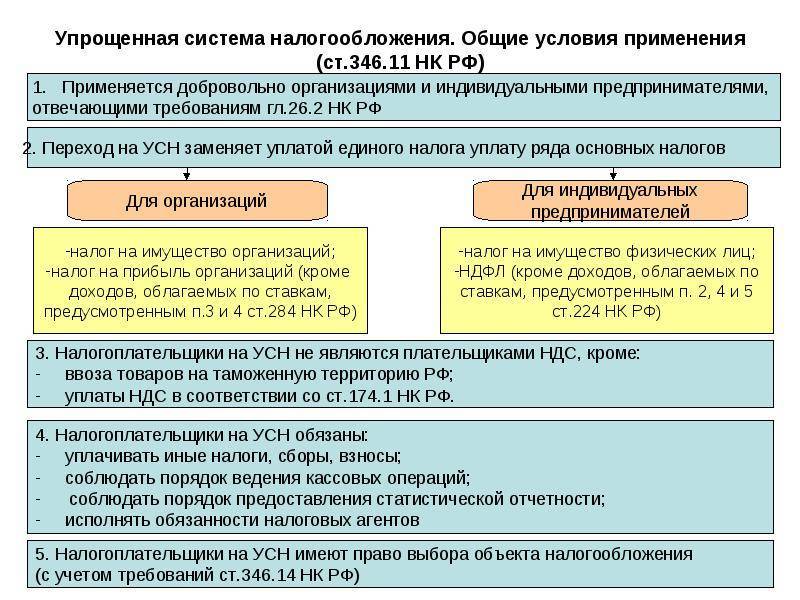

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

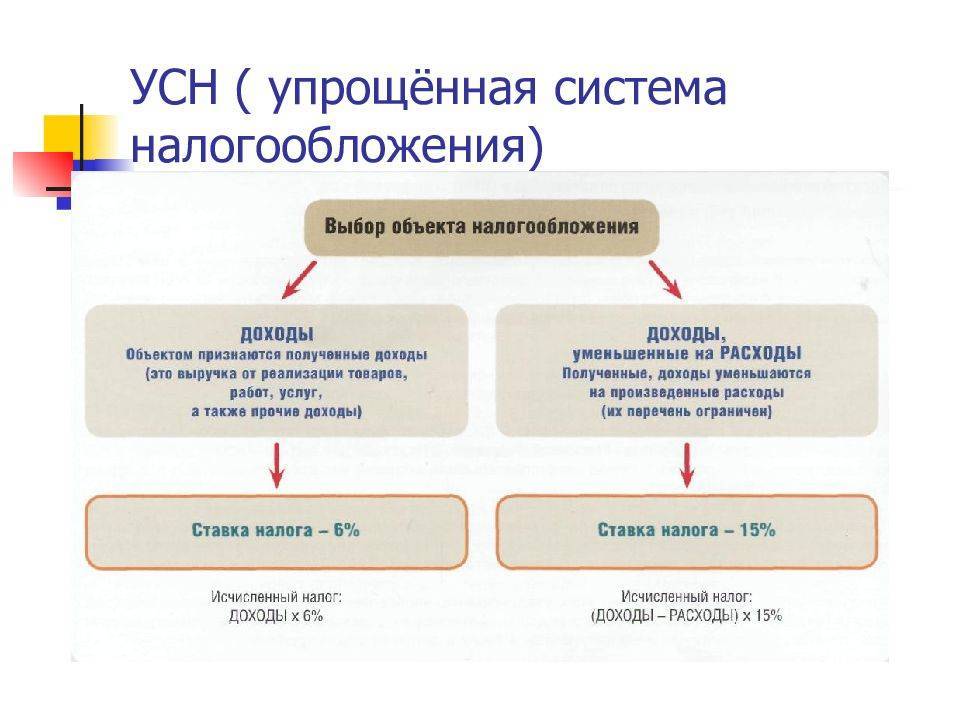

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

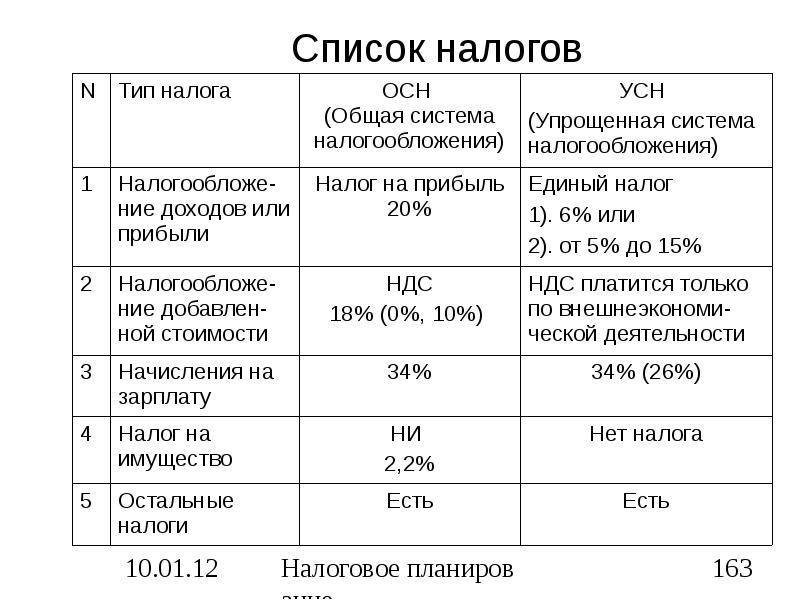

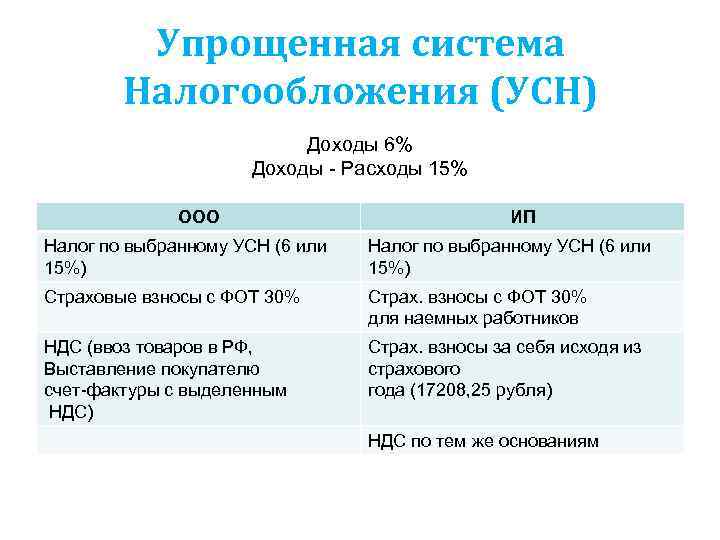

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Обратите внимание, что в 2021 году действует 4 ставки налога при УСН:

- 6% для доходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 8% для доходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год;

- 15% для доходно-расходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 20% для доходно-расходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год.

Сумма налога рассчитывается по следующей формуле:

Налоговая база определяется в зависимости от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Обратите внимание, что для ИП на доходно-расходной упрощенке применяется условие о минимальном размере налога, который исчисляется в размере 1% от полученных доходов. Более подробно поясним на примере

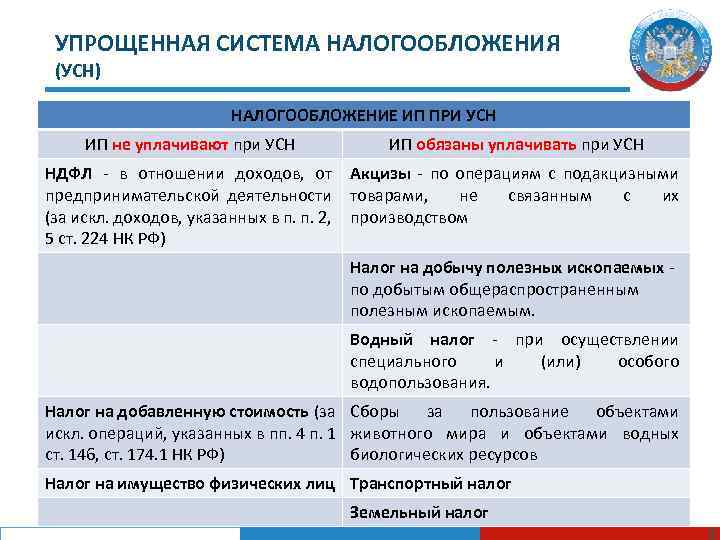

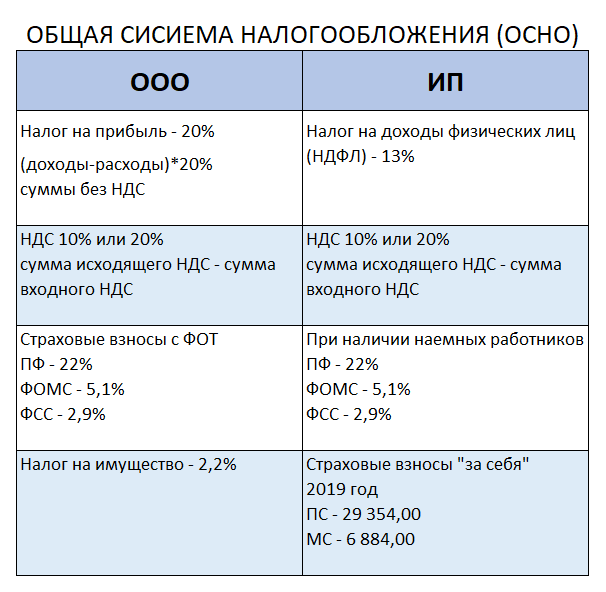

Предприниматель, применяющий УСН, освобожден от следующих видов налога:

- НДФЛ от суммы полученного дохода;

- НДС;

- налога на имущества, применяемого в предпринимательской деятельности.

ИП на упрощенке должен платить налог при УСН ежеквартально. Декларация по УСН сдается в ФНС 1 раз в год.

Более подробно об УСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

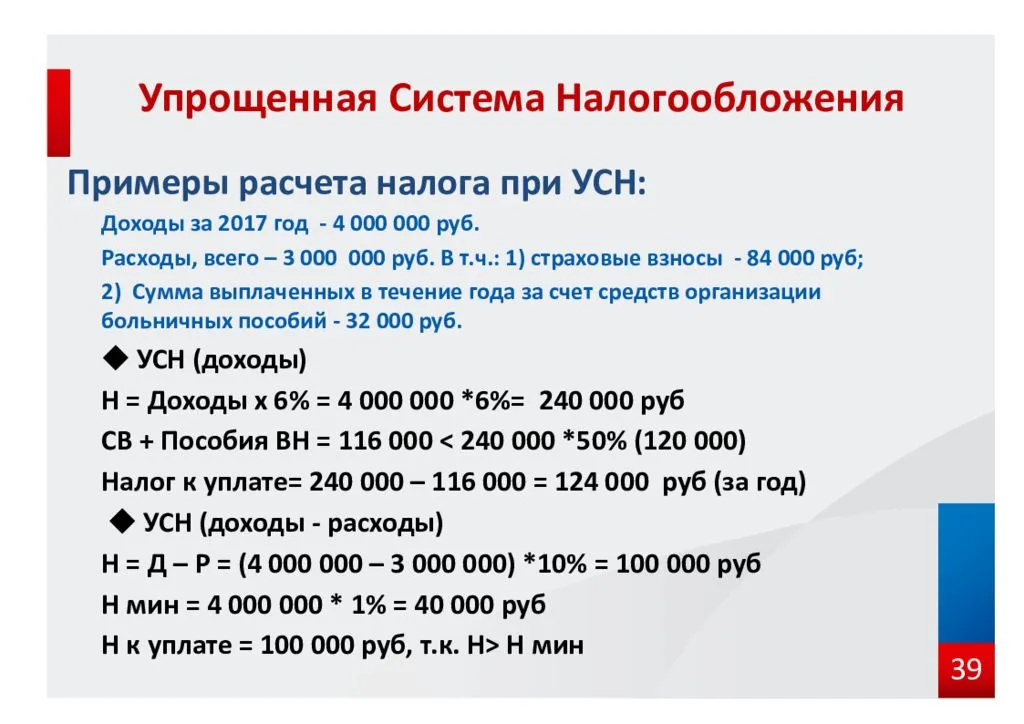

Пример №1: ИП на УСН с объектом «доходы» получил 1 миллион рублей за год. Налог при УСН составит 60 тысяч рублей (1 000 000 руб. * 6%).

Пример №2: ИП, применяющий УСН с объектом «доходы, уменьшенные на величину расходов», за 2020 год получил прибыль в размере 2 миллионов рублей. Его расходы составили 1,3 миллиона рублей. Итого за 2020 год предприниматель должен перечислить 105 тысяч рублей налога при УСН ((2 000 000 руб. – 1 300 000 руб.) * 15%).

Пример №3: ИП на доходно-расходной упрощенке получил за 2020 год 1 миллион рублей, из которых 950 тысяч рублей были отнесены на расходы (например, покупка оборудования и станков). Сумма налога по основной формуле составит 7 500 рублей ((1 000 000 руб. — 950 000 руб.) * 15%).

Однако, для доходно-расходной УСН применяется условие о минимальном размере налога, который равен 1% от суммы полученного дохода. В нашем примере это 10 000 рублей (1 000 000 руб. * 1%). То есть налог при УСН не может составлять менее 10 тысяч рублей, следовательно ИП должен уплатить не рассчитанный по общей формуле налог при УСН (7,5 тысяч рублей), а минимальный (10 тысяч рублей).

УСН 15 процентов «Доходы минус расходы»

В этом случае страховые взносы включаются в затраты при расчете единого налога.

Уже давно аналитиками просчитано, что применение УСН «Доходы» за минусом расходов интересно в случае доли последних не менее 60%. Если подтвержденных, разрешенных расходов меньше, то применение этой системы невыгодно. Так что выбрать? Давайте рассмотрим на конкретном примере и рассмотрим, чем отличаются варианты друг от друга.

Пример

Выручка ООО «Фуксия» за 1 квартал — 100 000 рублей, рассчитаем налог с затратами 50 000 рублей (50%), 60 000 рублей (60%), 70 000 рублей (70%).

Таблица — сравнение разных ставок (6% и 15%)

| Ставка налога | Налог при расходах 50%, руб | Налог при расходах 60%, руб | Налог при расходах 70%, руб |

| 6% «Доходы» | 6 000 | 6 000 | 6 000 |

| 15% «Доходы минус расходы» | 7 500 | 6 000 | 4 500 |

Считаем авансовый платеж при тратах в 60 000 рублей (60%):

- Если применяется УСН «Доходы»: 6% ÷ 100 000 × 6% = 6 000 рублей.

- Если применяется УСН «Доходы минус расходы»: 15% ÷ (100 000 – 60 000) × 15% = 6 000 рублей.

Налог 6 000 рублей в обоих случаях (и при 6%, и при 15%). Мы видим, что в случае увеличения доли расходов, размер единого налога будет меньше в случае расчета «Доходы минус расходы».

Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

Они должны быть правильно документально оформлены и экономически целесообразны. При принятии к учету нужно проверять все документы на наличие обязательных реквизитов, правильность заполнения всех строк. Необходимо сохранять все документы об оплате (это кассовые чеки, квитанции, платежные поручения, выписки и прочее) и документы, подтверждающие передачу товаров или факт оказания услуг и выполнения работ, то есть товарные накладные при передаче товаров или акт для услуг и работ. Неподтвержденные расходы будут исключаться налоговыми органами.

Что нужно знать про расходы каждому предпринимателю:

Пример

Недавно зарегистрировавшийся в качестве ИП Борисов Сергей Иванович (работает в направлении «розничная торговля»), подавший уведомление о переходе на УСН, должен рассчитать и заплатить авансовый платеж по единому налогу за 1 квартал 2020 года. Сумма полученных доходов за квартал — 150 000 рублей.

Правильно оформленные и попадающие в закрытый перечень расходы составили 105 000 рублей — это 70% от доходов:

- ежеквартальная сумма аренды помещения — 30 000 рублей;

- приобретение оргтехники — 40 000 рублей;

- закупка канцелярских товаров — 2 000 рублей;

- обязательные страховые взносы — 7 000 рублей;

- мобильная связь и интернет — 6 000 рублей;

- реклама — 20 000 рублей.

По правилу, приведенному выше, должно быть выгодно применение ставки 15%, ведь расходы 70%. Произведем расчет.

Посчитаем сумму авансового платежа, если ИП Борисов С.И. применяет УСН «Доходы»: 150 тысяч рублей × 6% = 9 тысяч рублей. Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (7 тысяч рублей), так как наемных сотрудников пока нет, поэтому уменьшаем на всю сумму страховых взносов.

Итого: сумма авансового платежа к уплате на УСН составит только 2 000 рублей.

Если был выбран вариант УСН «Доходы минус расходы» (15%), то доход составит: 150 тысяч рублей поступлений, минус затраты 105 тысяч рублей = 45 тысяч рублей (разница, которая и является налоговой базой), а сумма авансового платежа равна 45 тысяч рублей × 15% = 6 750 рублей.

Таким образом, мы видим, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Здесь решающее значение оказала сумма страховых взносов, рассчитанная с оплаты труда персоналу, в случае же эффективной организации бизнеса оплата труда и начисленные взносы не будут существенными и не повлияют в такой степени на конечную сумму налога по УСН к уплате.

Виды УСН для ИП

Данная система налогообложения является выгодной и удобна в связи с тем, что 3 общих налога заменяет одним. Более того, предприниматель имеет возможность сам выбирать его размер.

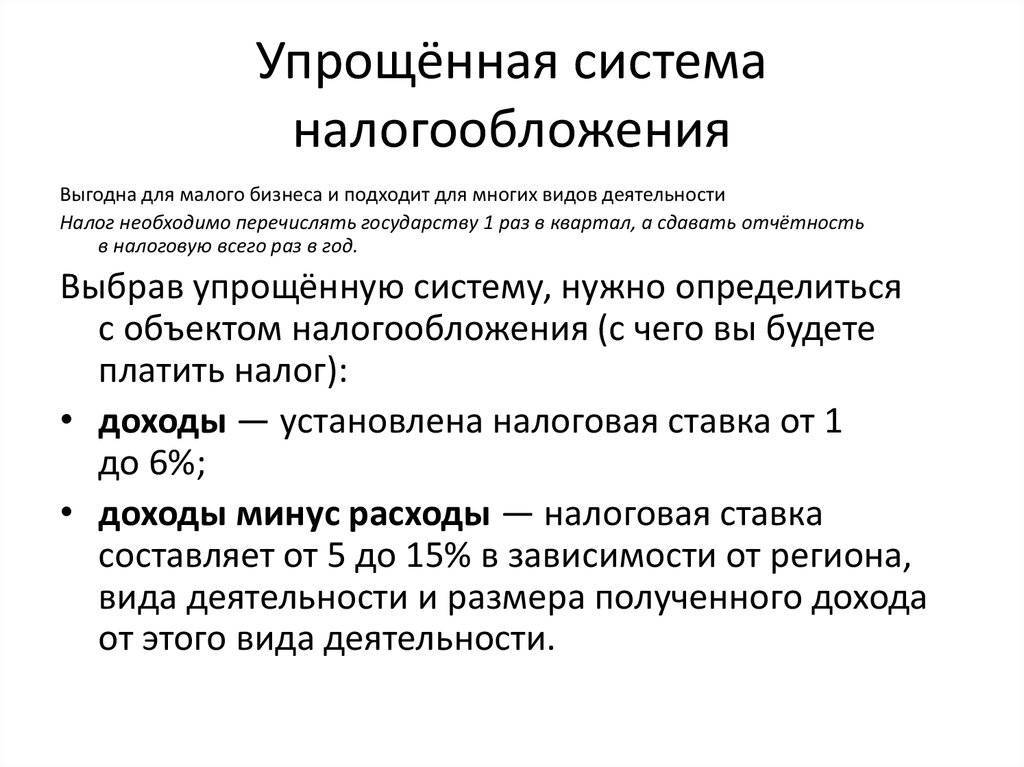

При выборе упрощенной системы необходимо избрать объект налогообложения (один из двух):

- «Доходы» — ставка налога 6%;

- «Доходы минус расходы» — от 5 до 15% (это зависит от регионального месторасположения, вида деятельности, а также размеров получаемых доходов от такого вида деятельности).

Применяя УСН «Доходы», ИП не вправе расходы списать на основные средства, существенное снижение налоговой базы благодаря затратам на основное средство доступно лишь на УСН «Доходы минус расходы».

Помимо того, что расходы обязаны подтверждаться, быть обоснованными экономически, а также соответствовать перечню, изложенному в ст. 346.16 НК РФ, необходимо соблюдение следующих обязательных условий:

- расход на покупку должен быть оплачен целиком;

- основное средство обязано приобретаться для использования в предпринимательской деятельности;

- регистрация права собственности (к примеру, в случае приобретения рабочего автомобиля или офисного помещения).

Необходимость этой солидной покупки следует умело обосновать, поскольку если у налоговиков возникнут вопросы, расходы могут признать незаконными и произвести доначисление налога с пеней и штрафом.

Выбор оптимального режима налогообложения

Когда гражданин становится на учет в качестве индивидуального предпринимателя, он должен выбрать режим налогообложения. У каждого из них есть свои плюсы и минусы, а также критерии для его применения (особенно в отношении спецрежимов).

ИП с 2021 года могут применять следующие режимы налогообложения:

- налог на профессиональный доход;

- патентную систему налогообложения;

- упрощенную систему налогообложения;

- единый сельскохозяйственный налог;

- общую систему налогообложения.

В 2020 году предприниматели также могли применять единый налог на вмененный доход (ЕНВД), но с 2021 года этот спецрежим отменяется, поэтому в статье мы не будем говорить о ЕНВД для ИП

Но хотелось бы обратить внимание на то, что ПСН считается режимом, призванным заменить ЕНВД

У каждого спецрежима есть свои ограничения по уровню дохода, возможным видам деятельности, количеству наемных работников и стоимости основных средств. Более подробно о каждом из налоговых режимов мы расскажем дальше.

Некоторые предприниматели кроме основных критериев обращают внимание и на обязанность сдавать отчетность и вести учет. Вообще, на основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ИП не обязаны вести бухгалтерскую отчетность

Однако налоговый учет ИП вести должен, а также обязан сдавать отчетность. На каждом режиме налогообложения отчетность своя, а также свои сроки отчетности и периодичность сдачи (от 1 раза в месяц до 1 раза в год). Поэтому если предприниматель планирует заниматься небольшим бизнесом, сдавать отчетность каждый месяц для него будет проблематично – особенно если у него нет бухгалтера.

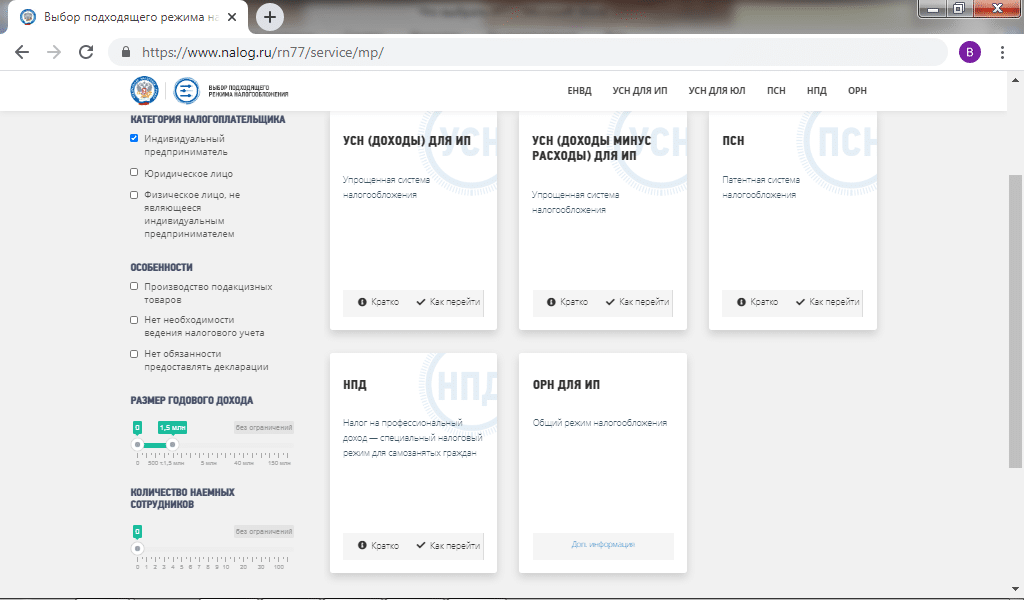

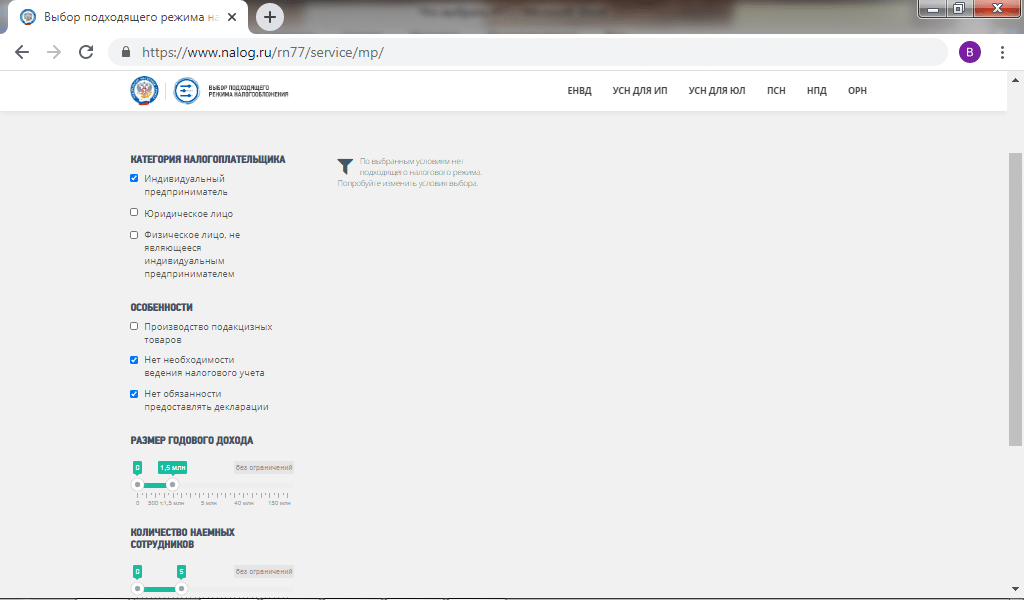

В ФНС разработали специальный калькулятор, который в режиме онлайн помогает ИП определиться с выбором оптимального режима налогообложения.

При работе с калькулятором следует выбрать:

- категорию «индивидуальный предприниматель»;

- предполагаемый уровень дохода за год;

- количество наемных работников.

В зависимости о выбранных показателей онлайн-калькулятор подсказывает, какой режим налогообложения лучше выбрать ИП.

Например, предприниматель планирует за год получить 1,5 миллионов рублей дохода и принять на работе до 5 человек. При этом он не хочет вести налоговый учет и сдавать отчетность. Выбранные критерии указываем в калькуляторе.

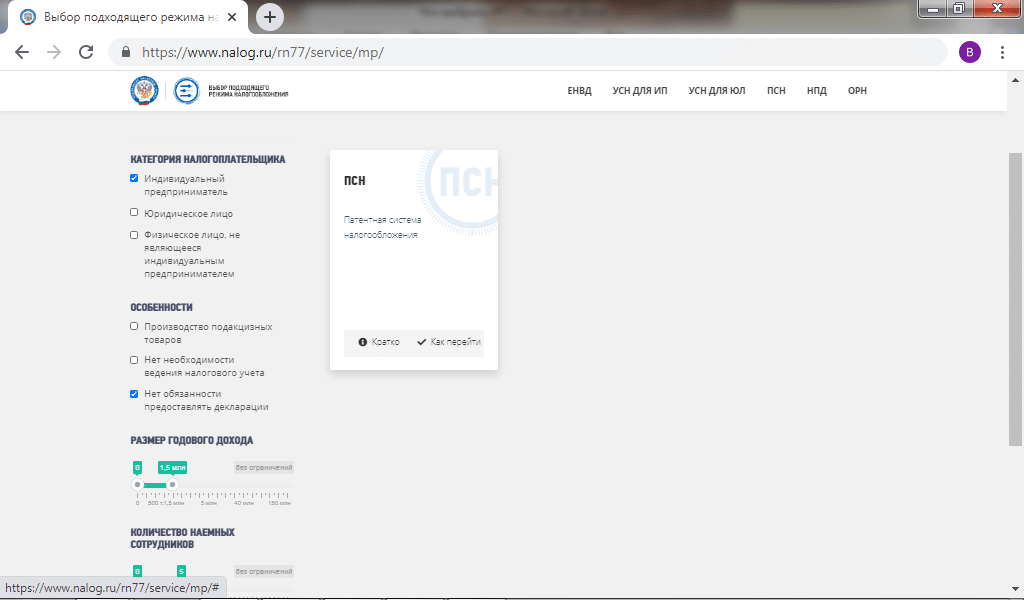

С такими «пожеланиями» для ИП нет никакого режима налогообложения. Если убрать отсутствие обязанности вести налоговый учет, то предпринимателю советуют рассмотреть патентную систему налогообложения.

Однако, обратите внимание, что этот калькулятор только отбирает налоговые режимы по указанным основным критериям. Но кроме них есть еще и дополнительные параметры

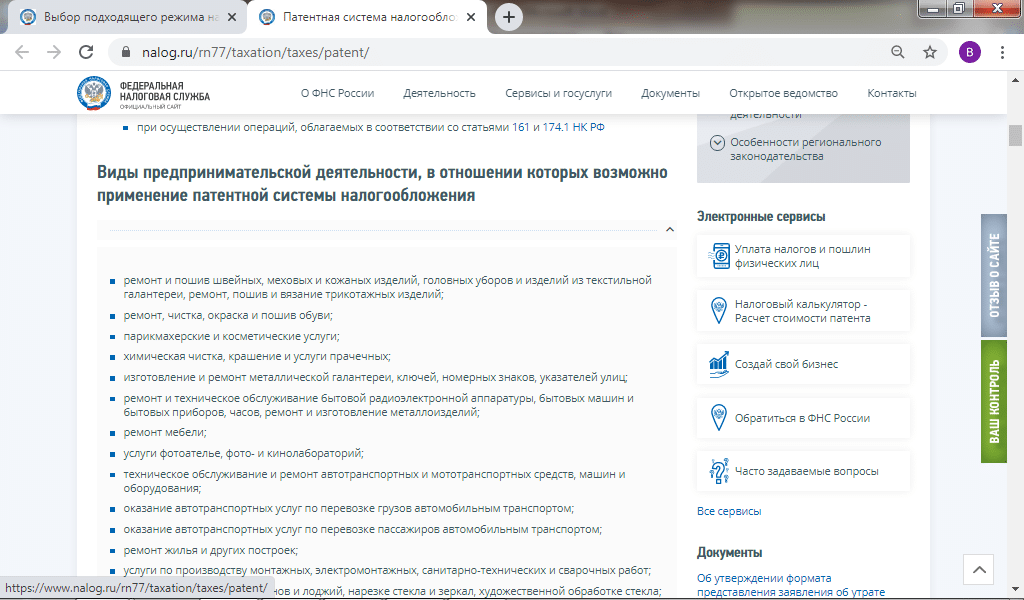

Например, для применения ПСН установлены конкретные виды деятельности. Если предприниматель занимается «запрещенным» для патента видом деятельности, например производством или продажей подакцизных товаров, естественно, что он не сможет применять такой спецрежим.

Всех этих нюансов в онлайн-калькуляторе нет. Поэтому даже при использовании калькулятора стоит более подробно изучить режим налогообложения, которые планируется выбрать.

Кроме этого, на сайте ФНС есть специальная сравнительная таблица, в которой указаны все налоговые режимы, ставки налогов, налоговая база, отчетный период и отчетность.