Какие документы необходимы для предоставления услуги

Чтобы получить перекредитование в другом банке, клиенту придется повторно собрать весь комплект документов. Компания тщательно проверяет надежность клиента и стабильность его доходов.

По каким критериям происходит оценка клиента:

- Гражданство. Российская Федерация.

- Возраст. Не младше 21 года. Также нужно учесть, чтобы ко времени закрытия долга клиенту не исполнилось 65 лет.

- Кредитная история. В последние 6 месяцев у клиента не должно быть долгов по займам.

- Стаж. Не менее 1 года, а на текущем месте работы ― от 6 месяцев.

Комплект документов, которые предоставляют заявители

На заемщика и его поручителей:

- паспорт;

- СНИЛС и ИНН;

- для мужчин младше 27 лет ― военный билет;

- подтверждение трудовой занятости и доходов.

По нынешним кредитам и ипотеке:

- кредитный договор с приложением о графике платежей;

- справка или выписка об остатке по кредиту;

- справка об остатке задолженности с начисленными процентами;

- справка об отсутствии текущей или просроченной задолженности.

На объект недвижимости:

- зарегистрированный ДКП;

- выписка из ЕГРН;

- отчет об оценке квартиры;

- для частного дома ― технический паспорт или поэтажный план.

У кредитора есть право на запрос дополнительных документов с учетом определенных ситуаций.

В некоторых компаниях различаются требования к залоговому имуществу: его расположение или год постройки. Точную информацию можно узнать в самом банке.

Сколько времени и денег на все это уйдет?

На итоговую денежную сумму, в которую выльется рефинансирование, прежде всего будут влиять стоимость самой квартиры и остаток задолженности перед прежним банком.

Готовиться нужно примерно к таким расходам:

- Страховка (жизни, трудоспособности, титула) – 50 000 руб.

- Оценка квартиры – 10 000 руб.

- Нотариальные услуги – 5 000 руб.

- Госпошлины за регистрацию в Росреестре и получение выписок – 3 500 руб.

- Справки из банков – 2 000 руб.

Не забудьте также, что пока залог переоформляется в Росреестре, будет действовать повышенная ставка по кредиту. В среднем это дополнительные 2% годовых.

Именно из-за дополнительных расходов денег, времени и сил сама процедура рефинансирования подходит не всем. Однозначно имеет смысл заниматься этим, если прежняя ипотека оформлена под высокие проценты, а остаток задолженности еще довольно большой. Тогда расходы на рефинансирование будут компенсированы экономией на процентах.

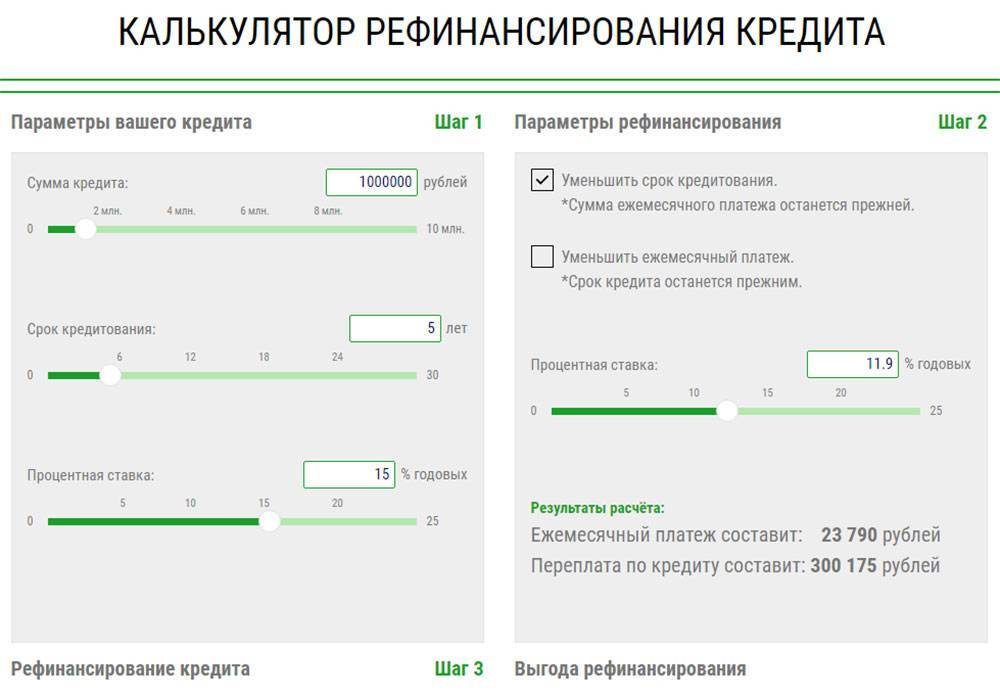

Ипотечные калькуляторы на сайтах самих банков помогают более или менее точно сориентироваться в том, сколько будет стоить для вас новая ипотека и какой ежемесячный платеж нужно будет вносить.

Лучшие предложения рефинансирования в банках России, их плюсы и минусы

Рассмотрим лучшие предложения по рефинансированию ипотеки Российских банков и их основные условия.

Рефинансирование ипотеки в ВТБ 24

Максимальная сумма, которую можно получить, составляет 30 млн. рублей. Одним из положительных моментов перекредитования ипотеки в ВТБ 24 является достаточно низкая ставка – 10,7%, но она возможна в том случае, если заемщик выполнит условие комплексного страхования жизни и здоровья – в случае их отсутствия ставка увеличивается на 1%. Заявление о возможности перекредитования рассматривают в течение 5 дней, и максимальная продолжительность периода возвращения займа не может превышать 30 лет. Рассмотрение самой заявки и процедура оформления не требуют от заемщика никаких дополнительных затрат.

Райффайзен банк

Рефинансирование ипотеки в нем осуществляется по процентной ставке 11,5%. Небольшим недостатком является несколько ограниченный размер суммы, которую можно оформить – она составляет 26 млн. рублей – некоторые банки предоставляют гораздо большие суммы. Срок, на который возможно оформление кредита, может быть продолжительностью от 1 года до 25 лет.

Рефинансирование ипотеки в Газпромбанке

Процедура перекредитования может осуществляться как в рублях, так и в долларах – это одно из основных преимуществ, поскольку большинство банков придерживаются все же национальной валюты при таких операциях. Сумма, которую можно получить, начинается от 600 тысяч и заканчивается 45 млн. рублей – это также выгодное условие – достаточно большие суммы могут предоставить далеко не все организации. Кредит можно получить на срок, не превышающий 30 лет и процентная ставка при условии оформления страховки будет начинаться от 13,5% для городской недвижимости и 14,5 для загородной.

8,75%

Рефинансирование ипотеки в РосЕвроБанке

Преимуществом является возможность оформления займа на срок до 40 лет (при определенном возрасте заемщика), а также то, что получить средства можно как в рублях, так и в долларах. Процентная ставка в зависимости от условий кредитования составляет от 10,5 до 12%.

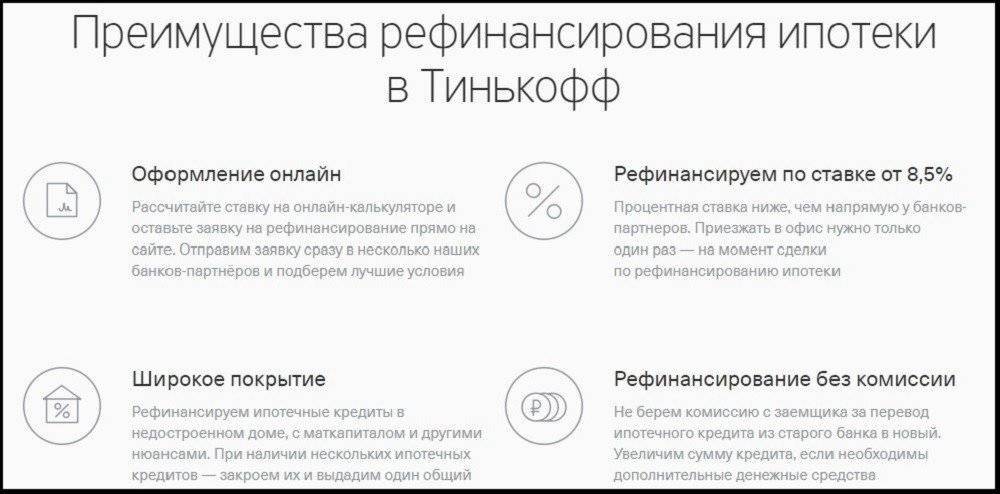

Тинькофф банк

Тинькофф банк сам не осуществляет рефинансирование ипотеки. Однако, имеется возможность воспользоваться его посредническими услугами – поданная заявка в банк Тинькофф будет автоматически разослана в организации, имеющие лучшие условия по перекредитованию. Далее заявитель уже может самостоятельно определить один из банков, который согласен произвести рефинансирование его ипотеки.

Банк Открытие

Организация предлагает осуществление процедуры рефинансирования суммы от 500 тысяч до 30 млн. рублей. При этом возраст заемщика должен находиться в пределах от 18 до 65 лет – стоит заметить, что мало банковских организаций может предоставить подобную услугу, начиная с такого молодого возраста. Минимальная процентная ставка по кредиту начинается от 10%.

Итак, при необходимости улучшения условий выплаты долгового обязательства, заемщик может осуществить процедуру перекредитования или рефинансирования. Обращение в банк предполагает предоставление необходимого пакета документов, а также соблюдение определенных условий, которые в каждой организации могут несколько отличаться.

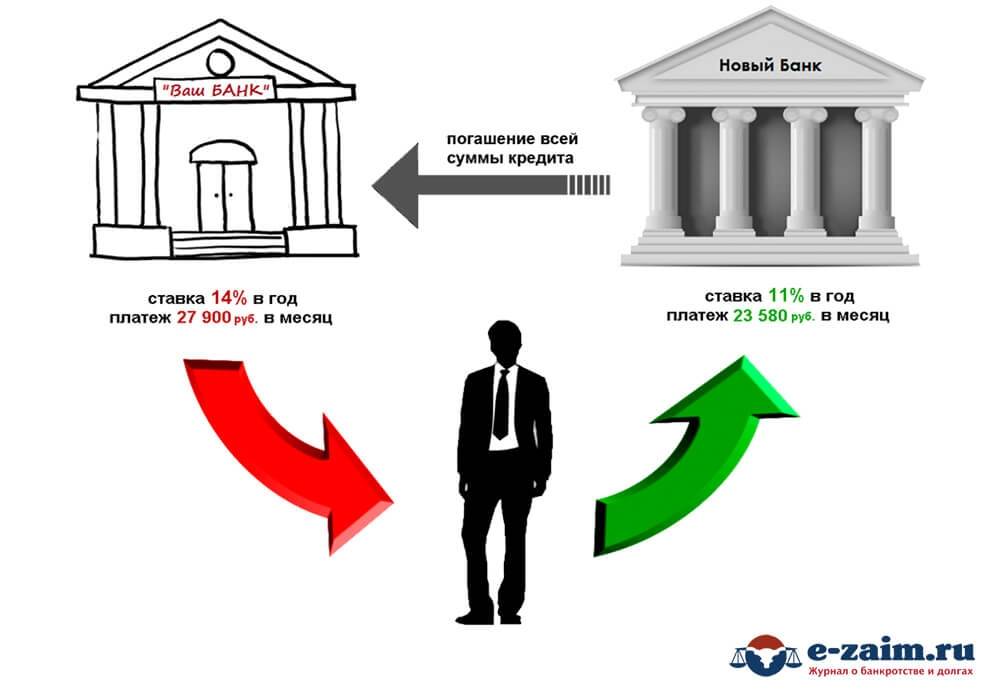

Как работает перекредитование ипотеки и почему банки на это идут?

Если на вас оформлена ипотека, рефинансирование может иметь некоторые положительные стороны в следующем случае:

Если имеется возможность уменьшить ставку по кредиту. Такой вариант больше всего подходит тем, кто оформлял первый займ несколько лет назад – 5, 8, 10 и т.д. В большинстве случаев на текущий год перекредитование ипотеки под меньший процент может предложить большое количество банковских организаций, осуществляющих свою деятельность на территории нашей страны

Однако специалисты в сфере кредитования советуют выполнять подобное действие в том случае, если между вашим старым кредитом и тем, на который вы обратили внимание, имеется разница, начинающаяся от двух процентов. Данный факт связан с тем, что меньшая разница с учетом времени ожидания, оформления документов, сопутствующих расходов в итоге может не дать никакой выгоды;

Снижение обязательной величины ежемесячного взноса

Зачастую, конечно, такой факт обеспечивается за счет увеличения продолжительности погашения обязательства, но большинство заемщиков такой вариант вполне устраивает, и они подают документы на перекредитование ипотеки;

Уменьшение общего срока, на который будет произведено перекредитование. Возможно, при таком варианте несколько повысится величина ежемесячного платежа, но при этом итоговая сумма, которую должен будет выплатить кредитор, будет меньшей;

Изменение валюты, в которой выплачивается кредит. В течение нескольких лет соотношение валют значительно изменилось, и, возможно, в связи с текущим курсом для заемщика изменение доллара на рубль или наоборот, будет лучшим рефинансированием ипотеки;

Возможность осуществить рефинансирование ипотеки других банков в том случае, если условия или политика настоящей организации, в которой оформлен займ, не устраивает кредитора. Однако, необходимо понимать, что на подобную процедуру первоначальный банк-заемщик должен дать свое письменное согласие

Почему такая процедура будет выгодна банку?

В принципе, основная деятельность банков направлена на осуществление денежных операций с дальнейшим получением выгоды. Кредитование лиц в любом случае приводит к получению такой прибыли, и если определенная организация может предложить более выгодные условия по займу, одновременно с этим извлекая выгоду для себя, как юридического лица, то они выполняют такое действие.

Несколько лет назад, когда банков существовало не так уж много, для заемщиков имелись менее выгодные условия и перевести существующий долг в другую организацию практически не представлялось возможным. На сегодняшний день банков уже достаточно много и каждый из них старается привлечь к себе клиента лучшими условиями, в частности, и в области рефинансирования ипотечных кредитов.

Как работает перекредитование?

Поскольку такая процедура по своей сути является целевой программой, то основным условием рефинансирования является использование полученных средств исключительно на погашение взятого ранее ипотечного кредита.

Для обеспечения такого условия зачастую клиент не получает такие средства на руки – фактически банк переводит их самостоятельно на счет той кредитной или банковской организации, в которой у кредитора имеется долговое обязательство. Основным условием ипотечного кредитования является нахождение квартиры, для приобретения которой, собственно, и берется кредит, в залоге банка. После того, как деньги, предназначенные для рефинансирования, поступают на ее счет, с объекта недвижимости обременение временно снимают и далее уже переводят в залог организации, предоставившей услугу перекредитования.

Алгоритм получения рефинансирования по ипотечному кредиту

Сейчас мы разберемся, что нужно делать заёмщику при стандартной процедуре рефинансирования по ипотечному кредиту, алгоритм можно разделить на нескольких этапов:

Этап 1: Собираем пакет документов для рефинансирования ипотеки, который состоит не только из бумаг заемщика, но и сведений о рефинансируемом кредите. Для этого нужно взять выписку со счета, справку о состоянии и сумме задолженности и другие необходимые документы. После этого выбирается банк и подается заявка. Некоторое время руководство банка занимается рассмотрением заявки на возможность предоставления ипотечной программы по рефинансированию.

Этап 2: Ожидаем решение банка по запросу рефинансирования – выдать ипотечную ссуду для погашения задолженности по кредиту, выданному первоначально, или отказать заемщику. Если заявка будет одобрена, то клиент собирает дополнительный пакет документов, который имеет отношение к залоговой ипотечной недвижимости. Руководство банка анализирует, устраивает ли его данная недвижимость в качестве обеспечения ипотеки или нет.

Этап 3: Изучаем условия рефинансирования ипотеки, сроки и ставку. Также будет составлено уведомление для первичного кредитора о том, что ипотека будет погашена до обозначенного договором срока.

Этап 4: Уведомляем банк, первоначально выдавший ипотечный кредит, о старте рефинансировании ипотеки. Задача кредитора – пересмотреть условия договора и установить дату полного расчета по имеющимся долговым обязательствам. В большинстве случаев, расчет будет осуществлен в день ближайшего по плану платежа.

Этап 5: Запускаем процедура перечисления средств для погашения ипотечного кредита, взятого в первом банка после того как все условия будут согласованы. Отдельно оговаривается момент передачи денежных средств – наличной суммой или безналичным переводом на расчетный счет. Это решает банк. Безусловно, каждый случай индивидуальный, потребитель имеет право внести часть собственных средств, а может в полном объеме использовать заимствованные у банка средства для того, чтобы закрыть все обязательства по первому кредиту.

Этап 6: Инициируем процедуру государственной регистрации ипотеки о переходе прав на имущество в соответствии с гл. IV и гл. VI ФЗ «Об ипотеке (залоге недвижимости)» от 7 мая 2013 года за номером 102-ФЗ.

Преимущества программы рефинансирования

В 2021 году процентные ставки по ипотечному кредитованию гораздо ниже, чем были в предыдущих годах. Поэтому многие заемщики хотят провести процедуру рефинансирования для того, чтобы избежать лишних денежных потерь.

Есть несколько причин, которые могут мотивировать заемщика решиться на программу перекредитования:

Снижение процентной ставки за пользование ипотечным кредитом. Это основной мотивирующий фактор для клиента, которым довольно успешно пользуются банки

Однако, при рассмотрении нового кредитного договора заемщик должен обратить внимание на срытые комиссии или дополнительные платежи, которые могут быть условиями по перекредитованию.

Увеличение срока действия кредитного договора. Из-за непосильной нагрузки заемщик может запросить при оформлении процедуры рефинансирования увеличение срока действия ипотечного кредита для того, чтобы снизить размер ежемесячного платежа

Как правило, сумма переплаты в такой ситуации может значительно вырасти.

Уменьшение срока действия кредитного договора. Если в определенный период действия ипотечного договора доходы заемщика возрастают, то он может подать заявку на перекредитование с условием уменьшения срока кредитования. Это, конечно, приведет к увеличению размера ежемесячного платежа, однако, позволит гораздо быстрее погасить все долговые обязательства.

Объединение нескольких кредитных продуктов. В этом случае заемщик имеет право при заявке на рефинансирование объединить все свои кредитные обязательства. Это может быть как ипотека, кредитная карта, а также потребительский кредит. Совмещение нескольких кредитов в один позволит материально разгрузить заемщика, поскольку теперь он сможет оплачивать только один ежемесячный платеж по всем своим задолженностям.

Увеличение кредитной суммы. В условиях перекредитования ипотеки увеличение кредитной суммы — довольно редкое явление. Однако, для ответственных и постоянных клиентов банки готовы пойти на такие уступки.

Изменение валюты ипотечного кредита. Некоторые заемщики берут ипотечный кредит в иностранной валюте. Зачастую, это крайне невыгодно. Все финансовые аналитики настоятельно рекомендуют оформлять долгосрочные денежные обязательства только в национальной валюте. Поэтому, если стоимость иностранной валюты по отношению к рублю регулярно растет, есть смысл обратиться за рефинансированием кредита. Это позволит избежать значительных переплат.

Документы для рефинансирования ипотеки

Процесс рефинансирования ипотеки может занять до 4 месяцев, в течение которых ипотека будет считаться необеспеченной, а ставка кредита будет выше на несколько процентов.

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.

Рефинансирование валютной ипотеки

Договор ипотечного кредита в РФ можно заключить как в рублях, так и в иной валюте (зачастую в долларах США или евро).

Около 4-х лет назад такая услуга была довольно распространенной, поскольку имела ряд преимуществ для заемщиков.

Такая ипотека позволяла вносить платежи в банковское учреждение в валюте, в которой заемщику начислялась заработная плата.

Кроме того, указанная программа стала популярной среди лиц, стремящихся получить на доход на изменениях курса иностранной валюты.

Обстановка сильно поменялась к концу 2014 г., когда случилось крутое повышение курса евро и доллара.

Это спровоцировало отрицательные последствия:

| Рост величины платежей | в 3 раза у заемщиков, оформивших ипотеку в долларах США |

| пропуск сроков оплаты | и полное прекращение внесения платежей многими заемщиками |

Кризисная ситуация привела к бедственному положению многих заемщиков граждане просто не смогли выплачивать займ, поскольку ипотека на таких условиях стала им не по карману.

В результате чего Банком России было рекомендовано кредитным учреждениям проанализировать вопрос о реструктуризации жилищных ипотечных займов.

В рамках этого решения использовались следующие средства:

| Перекредитование ипотеки | с заменой долгового обязательства с иностранной валюты на рубли |

| Обеспечение отсрочки | по оплате основной задолженности |

| Аннулирование пеней и штрафов | в отношении заемщиков |

Банками были проведены процедуры реструктуризации кредитов, и большинство заемщиков в 2015 г. переоформили валютные займы в рублевые.

Основные документы, необходимые для подачи заявления на перекредитование

g class=”wp-image-38 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg” alt=”” width=”319″ height=”271″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg 550w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9-300×254.jpg 300w” sizes=”(max-width: 319px) 100vw, 319px”>Заявка на рефинансирование ипотеки будет рассматриваться только при наличии полного комплекта документов.

- Гражданин составляет анкету-заявление. Документ разрабатывается банком. Заполнить его можно на сайте или в офисе организации.

- Предоставляются паспорт заемщика и созаемщика. Если имущество приобреталось в браке, супруг/супруга автоматически становятся созаемщиками.

- Требуются бумаги, подтверждающие доход. Такими являются справки 2-НДФЛ, по форме банка. Также можно предоставить выписку из лицевого счета, документы, отражающие дополнительные доходы.

- Если клиент получает заработную плату на карту банка, то не нужно подтверждать занятость. В остальных случаях передается копия трудовой книжки, договор гражданско-правового характера.

- Некоторые банки требуют ИНН и СНИЛС.

- Прикладываются все бумаги на имеющуюся ипотеку. К ним относят договор кредитования, справку с отражением суммы долга, график платежей.

В старом банке нужно взять справку, в которой отмечаются реквизиты для перевода денежных средств, сведения о просрочках платежей с указанием суммы, полный размер долга по ипотеке.

Также в наличии должен быть документ, в котором прописано согласие прежнего кредитора на передачу залогового имущества. Бумага направляется в новый банк не ранее, чем за неделю до предполагаемого погашения.

Заявление, на основании которого осуществляется рефинансирование ипотеки, имеет несколько основных пунктов:

- данные руководителя и наименование кредитной организации;

- ФИО, реквизиты подтверждающих личность документов заявителя;

- сумма кредита;

- цель проведения процедуры;

- период, на который заключается договор;

- процентная ставка.

Скачать образец заявления на рефинансирование ипотеки можно здесь.

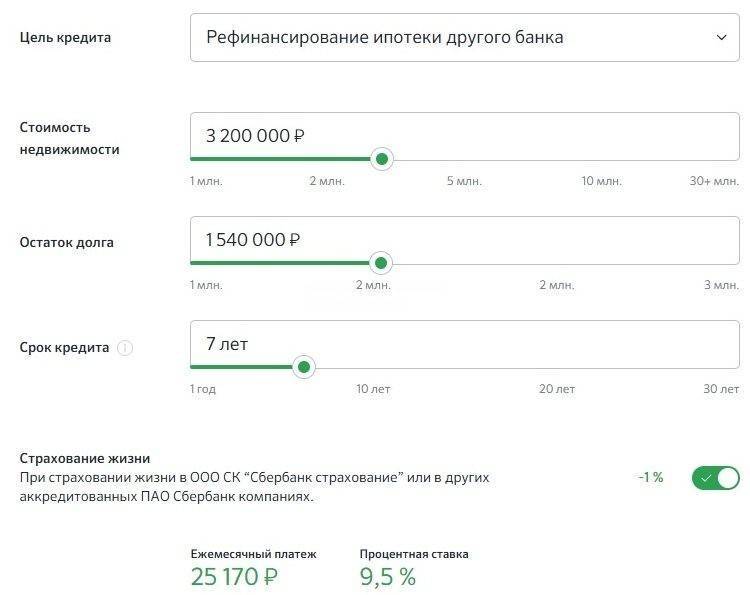

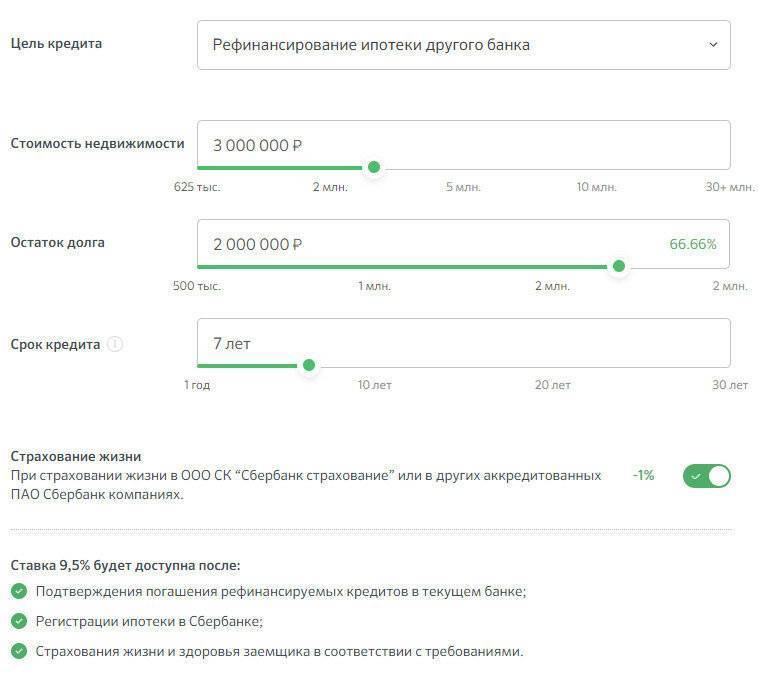

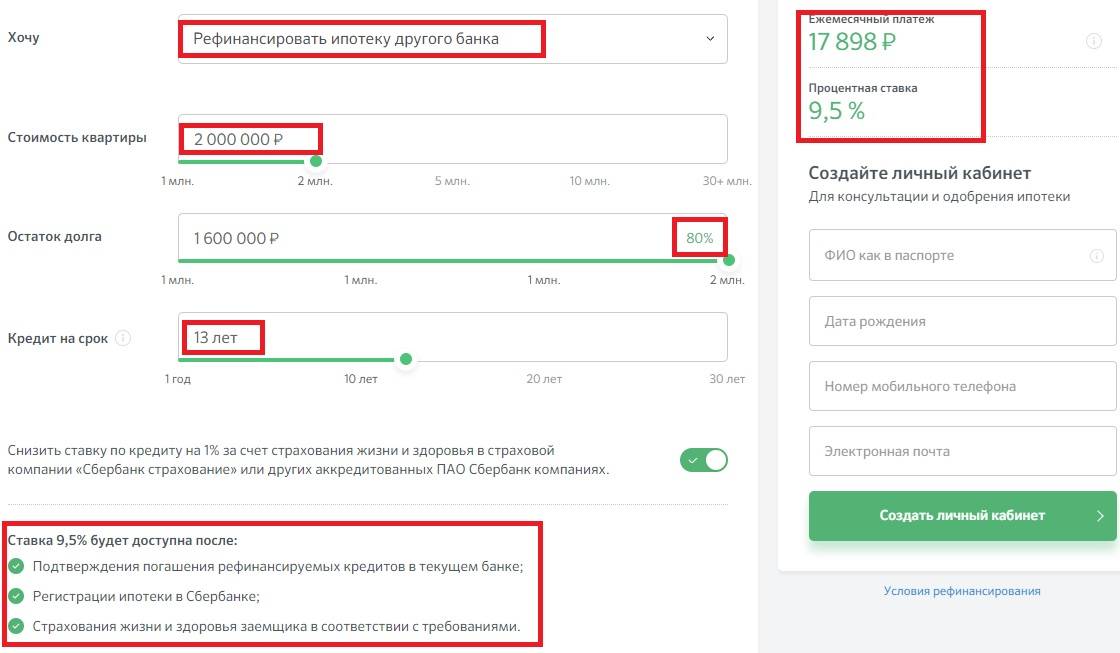

Рефинансирование ипотеки в Сбербанке

Основное преимущество предложения Сбербанка заключается в возможности при оформлении рефинансирования ипотеки объединить в одном договоре несколько кредитов, предоставленных и Сбербанком, и его конкурентами, в том числе, автокредиты и потребительские займы, долги по кредитным картам, одновременно получив взаймы дополнительную сумму по умеренной процентной ставке.

Допускается рефинансирование 1 ипотеки и еще до 5 прочих типов займов.

Условия

Рефинансирование ипотечных кредитов других банков осуществляется на таких условиях:

- валюта – российский рубль;

- минимальная сумма – 300 000 рублей;

- ставка – 9,9%-11,4%;

- срок – от 1 года до 30 лет;

- погашение – аннуитет.

Сбербанк готов предоставить сумму не более:

- 80% от цены жилья, указанной в отчете об оценке;

- величины текущих долгов с начисленными процентами вместе с запрошенными средствами на цели личного потребления.

Одновременно действуют следующие лимиты:

- на погашение ипотечного займа дадут максимум 7 000 000 рублей;

- на расчет по потребительским кредитам – 1 500 000 рублей;

- на цели личного потребления – 1 000 000 рублей.

Сбербанк готов работать с клиентами, удовлетворяющим таким требованиям:

- возраст – 21-75 лет;

- стаж – 6 месяцев по последнему месту работы при общем трудовом стаже за последние 5 лет 1 год;

- российское гражданство.

К рефинансируемым договорам Сбербанк предъявляет такие требования:

- отсутствие в момент обращения, а также в последние 12 месяцев просроченных платежей;

- до погашения займа должно остаться минимум 180 календарных дней;

- не проводилась реструктуризация.

Документы

При обращении за рефинансированием изначально предъявляют:

- анкету;

- паспорт;

- подтверждение величины дохода (выписку со счета, если заработок поступает через Сбербанк, справку по форме 2-НДФЛ, налоговые декларации);

- при временной регистрации – соответствующий документ;

- для расчета с первичным залогодержателем потребуются актуальные платежные реквизиты.

По недвижимости потребуются такие документы:

- свидетельство о праве собственности (расширенная выписка из ЕГРП);

- договор купли-продажи;

- свежая выписка из ЕГРП;

- техпаспорт;

- если клиент состоит в браке, а супруг не участвует в сделке, то предъявляют его нотариально удостоверенное согласие на процедуру;

- справка о составе зарегистрированных на данном адресе;

- отчет об оценке.

Справки о размере рефинансируемых долгов не нужны. Эти данные Сбербанк получит из БКИ. Если же в указанной базе нужные сведения отсутствуют, то справку нужно будет принести. Ее выдает первичный кредитор.

Процедура рефинансирования

В целом процедура рефинансирования в Сбербанке идентична общепринятой, описанной выше:

- готовится документация;

- подается заявка;

- обращение рассматривается;

- при положительном решении подписывается договор;

- погашаются обязательства по первичным кредитам;

- переоформляется право залога.

На изучение документации по залогу нужно до 8-10 рабочих дней.

Достоинства и недостатки

Достоинства:

- низкий процент;

- есть возможность снижения размера платежей;

- банк работает с займами, полученными на приобретение, строительство или капремонт жилья;

- фактически можно получить потребительский кредит по ипотечной ставке.

Никаких комиссий за рефинансирование, за выдачу денег и оформление договора, не предусмотрено.

Недостатки:

- займ предоставляется исключительно в рублях;

- банк не работает с очень крупными и очень малыми суммами;

- если во время работы по заявке платежные реквизиты первичного кредитора изменятся, нужно повторно подавать заявку на рефинансирование.