Зачем банку снижать чужую ставку?

Возможность рефинансирования есть практически в каждом банке. Но на деле некоторые организации предпочитают рефинансировать кредиты чужих банков, а не свои собственные. Почему так происходит?

При выдаче кредита банк рассчитывает, что получит с него определенную прибыль в виде начисленных процентов на основную сумму долга. Впоследствии, при улучшении экономической ситуации в стране и укреплении национальной валюты, банк может предоставлять тот же кредит, но уже на других, более выгодных для заимодавца условиях. Естественно, клиент, взявший кредит под больший процент, пожелает обратиться к банку с просьбой о перекредитовании. Но в этом случае самому банку крайне невыгодно такое рефинансирование. Полученная прибыль будет куда как меньше изначально ожидаемой.

Поэтому предложения банков о рефинансировании нацелено на другие компании. Суть в том, что если заем перекредитуют, его погашают досрочно в полном объеме. При этом нынешнее законодательство запрещает кредитным организациям начислять штрафные санкции за досрочное погашение ссуды. Это значит, что при рефинансировании погашается только чистая сумма задолженности первоначального кредита, без начисленных на него процентов. По сути,банковские организации при рефинансировании кредитов других банков просто переманивают клиентов, лишая прибыли конкурентов.

В этом свете вполне логично, что банку, предоставляющему рефинансирование, необходиморассчитать начисляемые на перекредитование проценты таким образом, чтобы не потерять свой доход при инфляции (обесценивании валюты) и одновременно снизить проценты на займах до того уровня, при котором заимодавец решится на рефинансирование. В данном случае проблема заключается в том, что перекредитование требует от заимодавца большого количества времени на его организацию: сбор необходимых документов, предоставление их банку, оформление дополнительных документов в самом банке и т.д. Не всякий человек согласится тратить кучу времени в погоне за выгодой всего в несколько тысяч рублей.

Кроме того, рефинансирование займа в другом банке требует от клиента дополнительных трат за перевод кредита, что может и вовсе свести на нет выгоду от разницы в процентной ставке. Поэтому, прежде чем рефинансировать кредит, клиенту стоит подсчитать все возможные убытки, определить получаемую выгоду и только тогда принимать решение о перекредитовании.

Что такое рефинансирование в Сбербанке

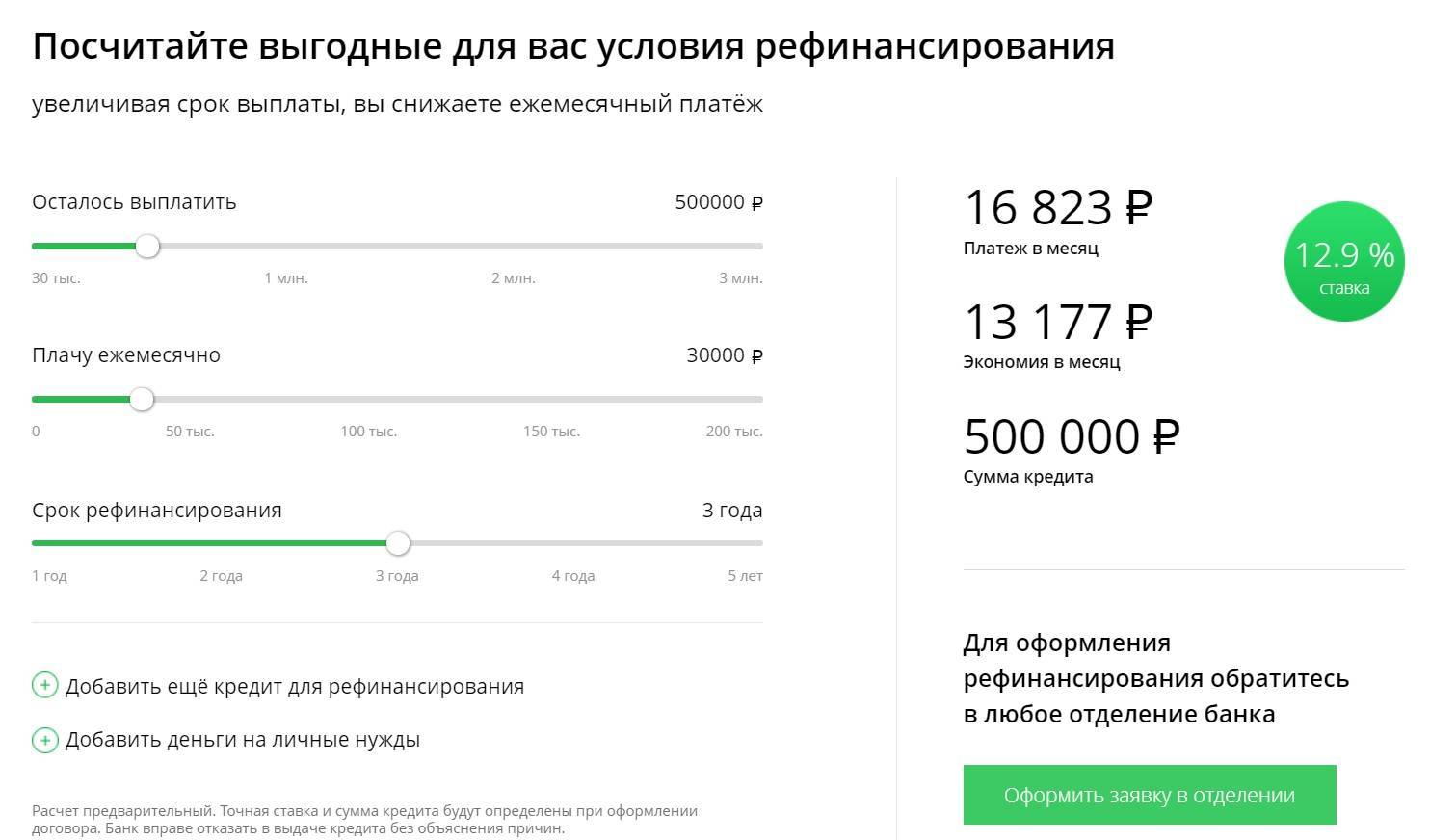

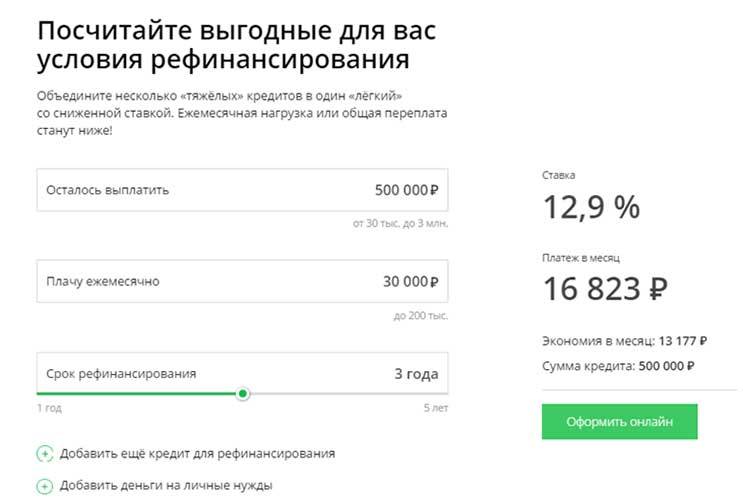

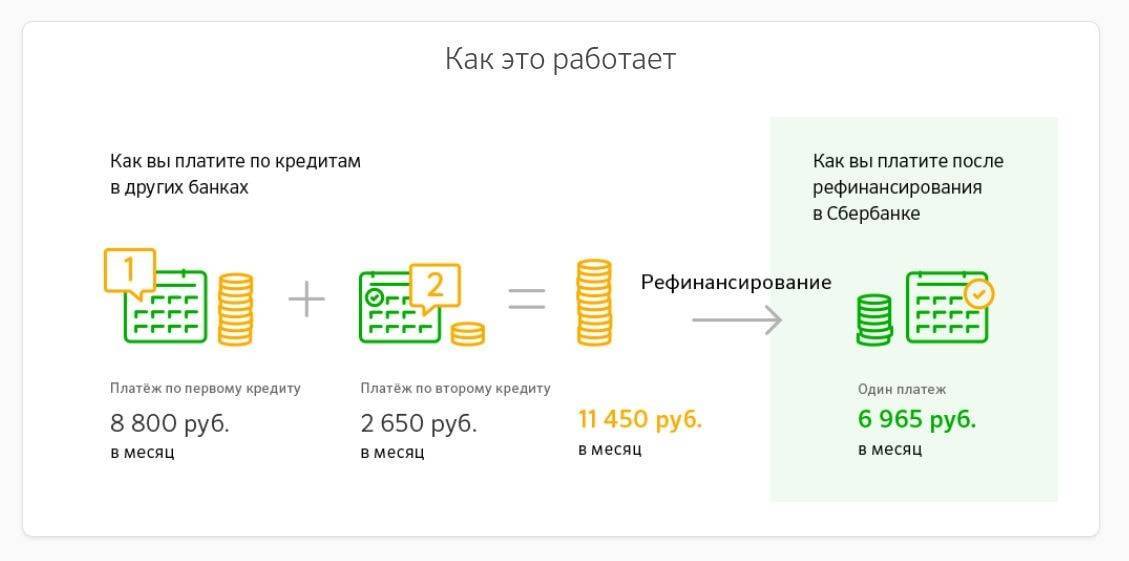

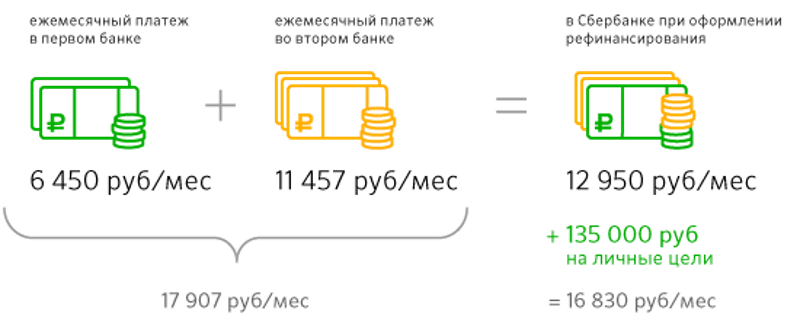

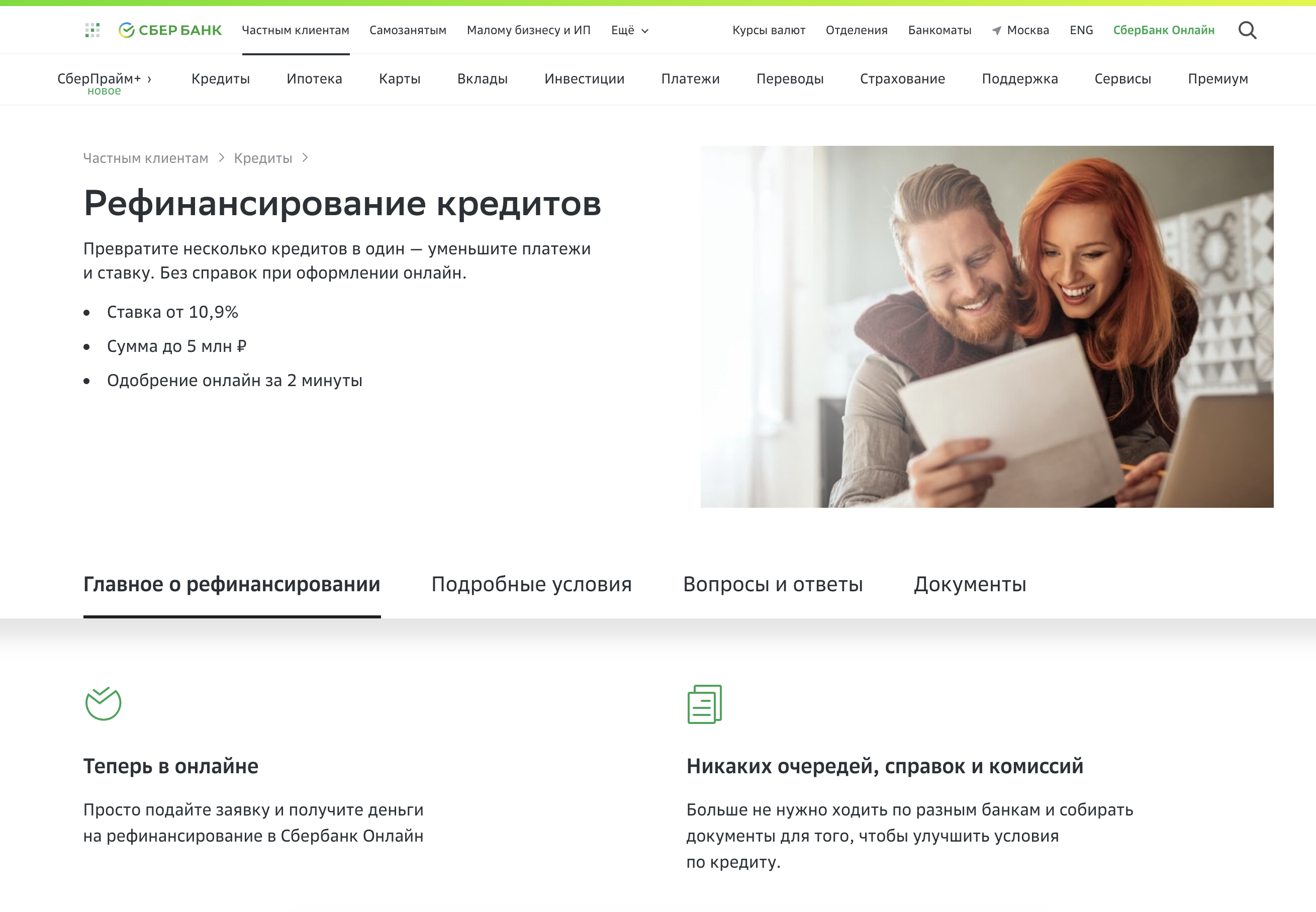

Скажем, у вас уже есть один или несколько кредитов, которые вы оформили ранее. Процент по ним достаточно высокий – 18, 19, а может, даже больше. Графики платежей у каждого займа свои. Но в месяц по нескольким (в том числе и по кредитной карте или карте с овердрафтом) набегают немалые платежи, причем пятую часть всей сумму составляют проценты. Все это утомляет – можно запутаться с датами внесения платежей. Или просто попасть в финансовую яму – крупные ежемесячные выплаты бьют по карману. Выходом для многих становится рефинансирование в Сбербанке под единый сниженный процент, величина которого равняется 12,5 % – 13,5 %.

Что такое рефинансирование? Это перекредитование одного или нескольких кредитов. Вам выдается сумма, которая полностью покрывает ваши кредитные обязательства (до 5 штук) перед другими банками. И вам остается выплачивать всего один заем под более низкий процент, за счет чего и сумма ежемесячных платежей становится ниже.

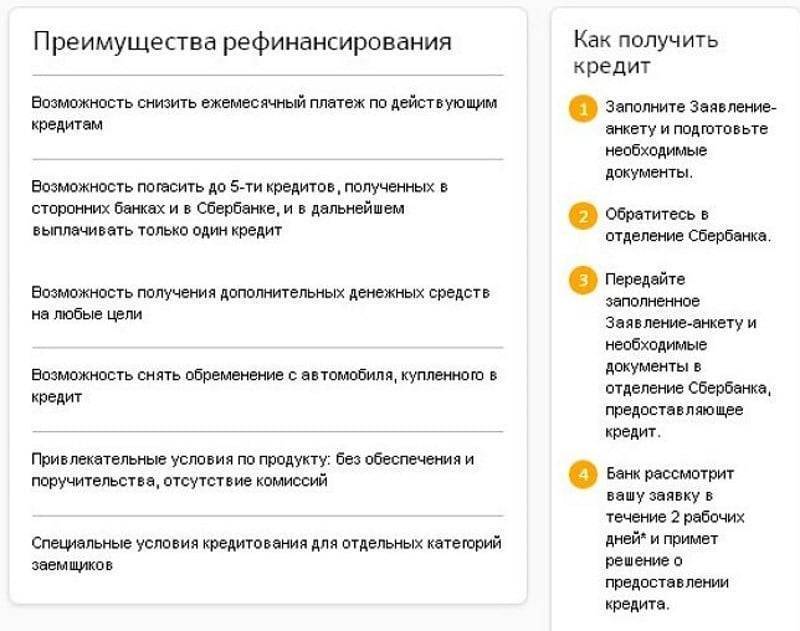

Как его оформить? Процедура достаточно ясна и понятна. Вам необходимо только подготовить пакет документов и обратиться с ним в офис банка. Решение будет принято в течение двух рабочих дней.

Чтобы перекредитовать займы, который ранее выдал вам Сбербанк России, необходимо присоединить к ним минимум один сторонний займ. То есть, рефинансирование действующего кредита, выданного им самим, Сбербанк осуществит только в том случае, если у вас есть еще хотя бы один кредит, не до конца выплаченный в другом банке, и вы готовы его рефинансировать в рамках программы.

Для своих клиентов

Кредит на рефинансирование кредитов Сбербанк особенно охотно выдает тем клиентам, у которых все кредитные обязательства сосредоточены в сторонних кредитно-финансовых организациях. Но можно ли рефинансировать кредит, взятый в самом Сбербанке? Ответ на этот вопрос положительный, но только если соблюдены несколько условий.

Сбербанк рефинансирует только потребительские кредиты и автокредиты своих клиентов, но только при условии, что клиент одновременно готов рефинансировать минимум один кредит, оформленный в другом банке.

Для займов, полученных в том же банке, то есть в Сбербанке, не действует услуга в отношении кредитных карт и дебетовых карт с овердрафтом. То есть, рефинансирование своих займов, относящихся в группе карточных, банк не делает.

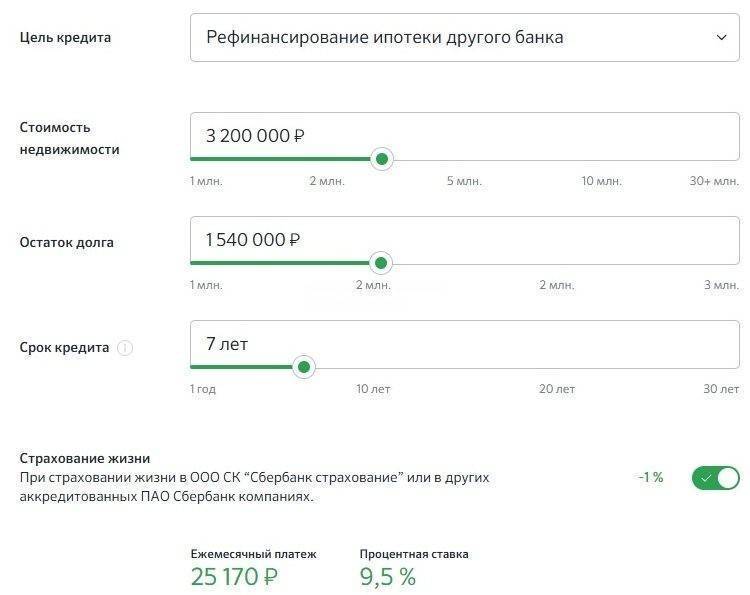

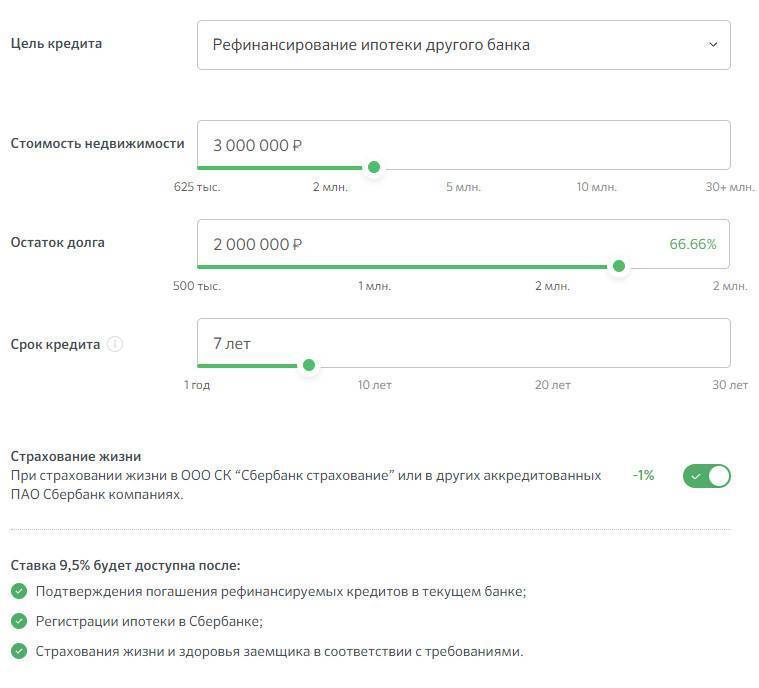

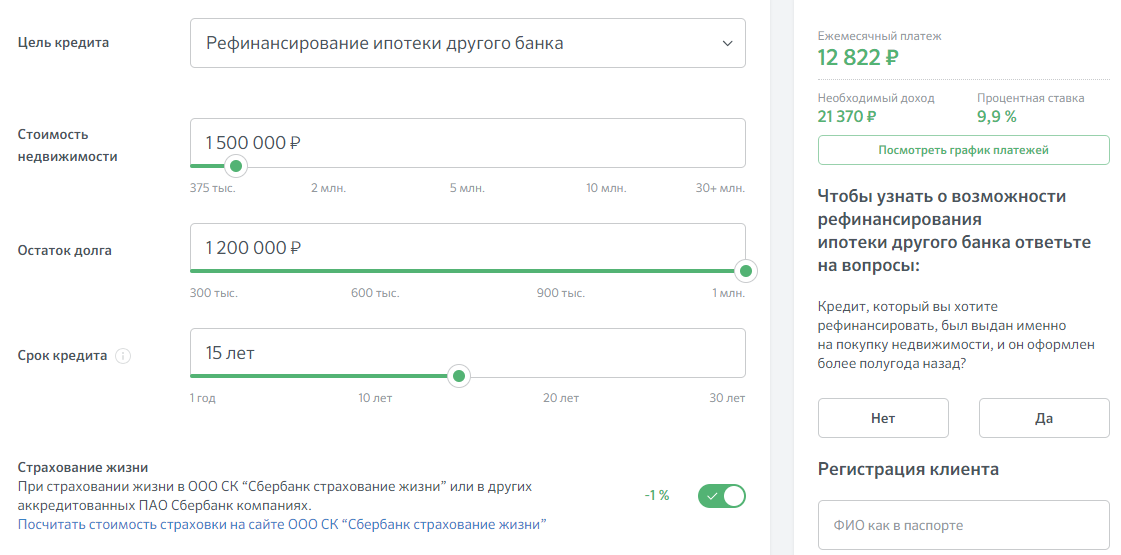

Чтобы еще больше снизить процент, вы можете обратиться с запросом рефинансирования в Сбербанке ипотеки, взятой в стороннем банке. И тогда вы сможете рефинансировать свой же кредит, который брали в Сбербанке на покупку автомобиля или на другие цели (но не на покупку недвижимости), вместе с ипотечным займом всего под 9,5 % годовых

Можно рефинансировать несколько кредитов, взятых в одном и том же банке, например, в ВТБ 24.

Для своих клиентов, особенно тех, которые получают зарплату на его карту, Сбербанк значительно упрощает бумажную волокиту. А так же вы без проблем можете подать онлайн заявку на рефинансирование кредита в Сбербанке

Перекредитование ипотечного кредита, взятого в Сбербанке для физических лиц, в этом же банке невозможно.

Для клиентов других банков

Основное направление деятельности, которое осуществляет в данной области Сбербанк – рефинансирование кредитов других банков.

Рефинансирование других кредитов возможно в двух вариантах:

Потребительское кредитование.

Кредитование под залог недвижимости.

Если вы подходите под условия программы, то вам перекредитуют в Сбербанке следующие займы:

Автокредиты,

Ипотеку,

Потребительские кредиты,

Лимиты на банковских картах (дебетовых и кредитных).

Если вам необходимо рефинансировать ипотеку другого банка, то придется переоформить недвижимость, под нее приобретенную, в залог Сбербанку.

Рефинансирование других кредитов не требует залога или привлечения поручителей.

Как производится рефинансирование потребительских ссуд

Процедура консолидации кредитных продуктов выступает одним из эффективных способов уменьшения ежемесячного размера платежей, благодаря которому наблюдается снижение нагрузки на персональный или семейный бюджет заемщика. Она осуществляется как на фоне денежных трудностей, так и без таковых. Соответственно, не придется доказывать наличие веских оснований для проведения процедуры.

Например, процедура реструктуризации, которая также является способом обеспечения обязательств человека в трудный для него денежный период, в отличие от рассматриваемой только поддерживает возможность будущих выплат на прежнем уровне. Она не гарантирует появления дополнительных транзакций на банковские счета.

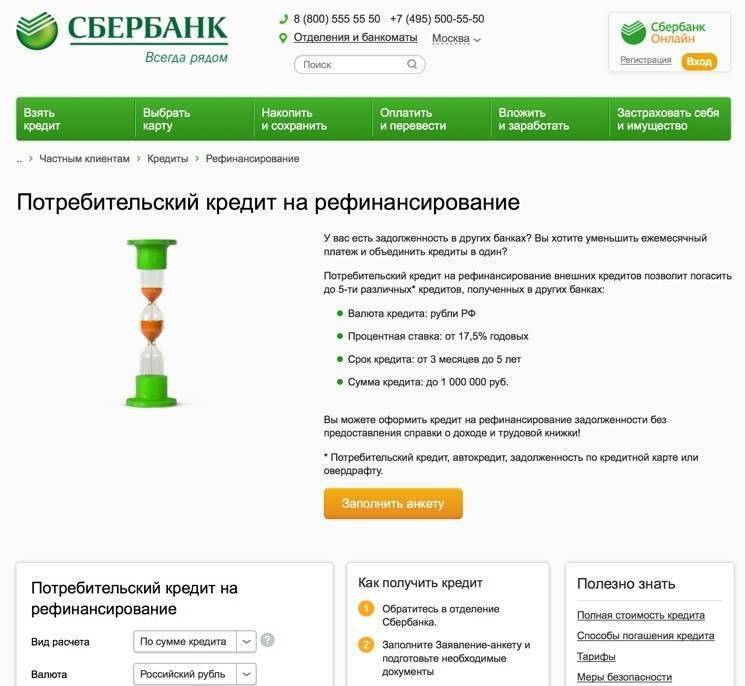

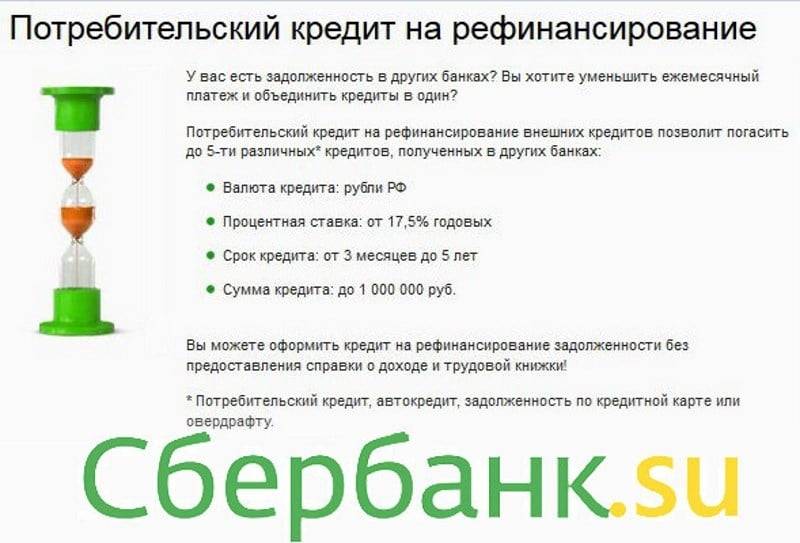

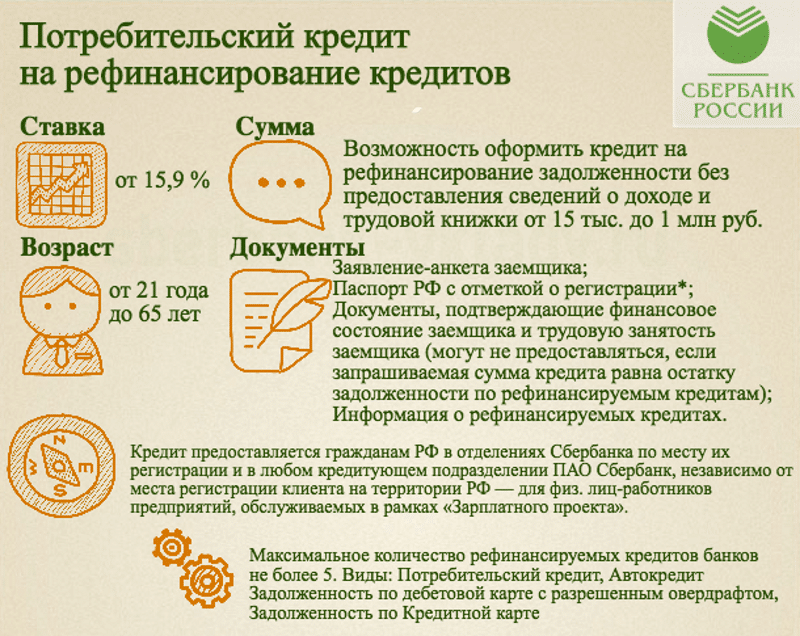

Условия рефинансирования на начало 2021 год в Сбербанке:

- количество рефинансируемых займов: до 5 шт.;

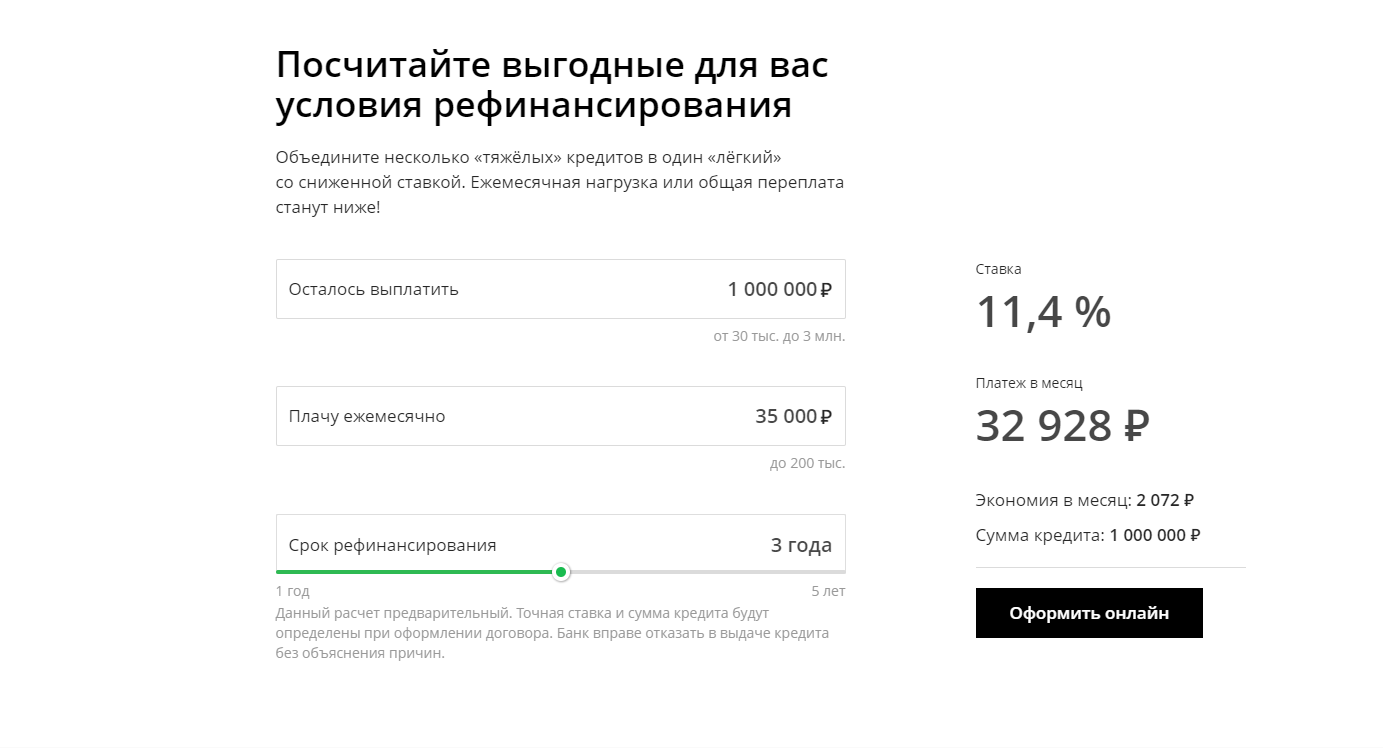

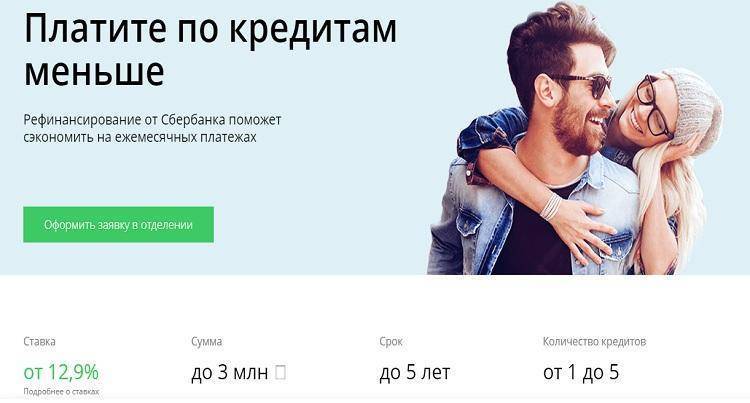

- конечная единая ставка составляет как минимум 11,9% и как максимум — 13,9%; рефинансируемый денежный объем — максимум 3 млн руб.;

- период обновленного периода не может быть меньше 3 месяцев или более 7 лет (иногда здесь подразумевается факт того, что срок кредитования уменьшается).

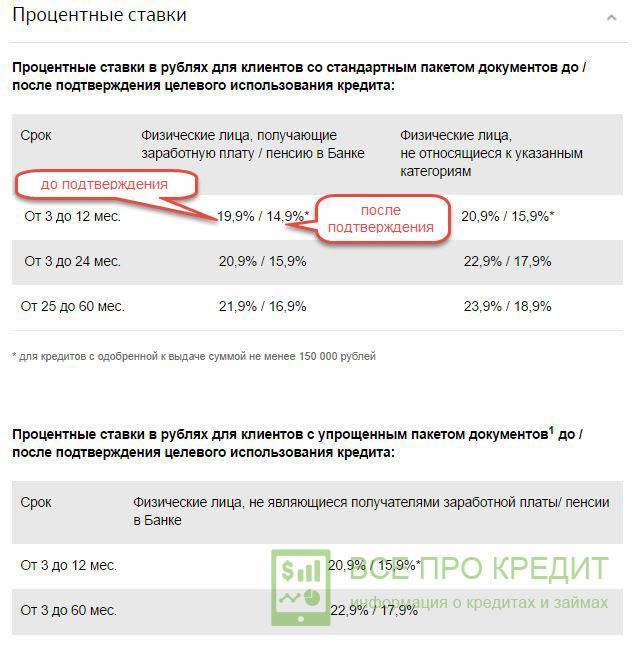

Стоит уточнить, что процентная ставка зависит от периода и суммы кредитования. Если долг взят на срок от 3 до 60 месяцев, то при сумме до 500 тыс. ставка равняется 12,9%, а при сумме более 500 тыс. — снижается до 11,9%. Такие же денежные границы при сроке от 61 до 84 месяцев повышают ставки на 1% в обоих случаях (соответственно, 13,9 и 12,9%).

Как оформить рефинансирование

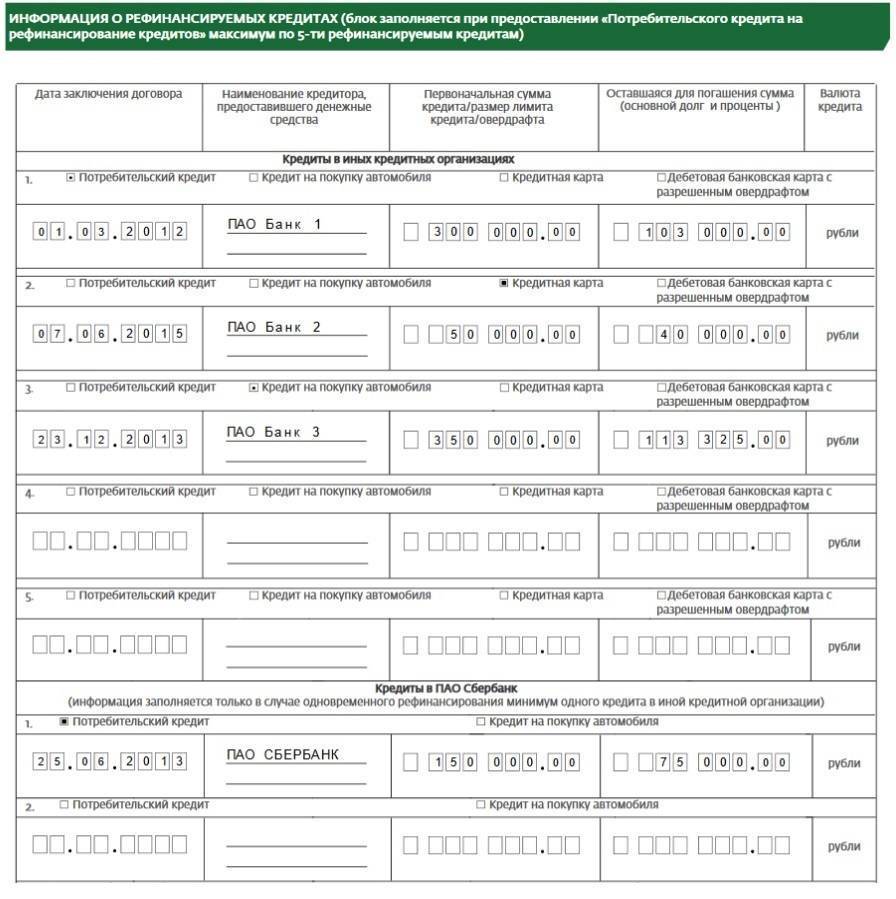

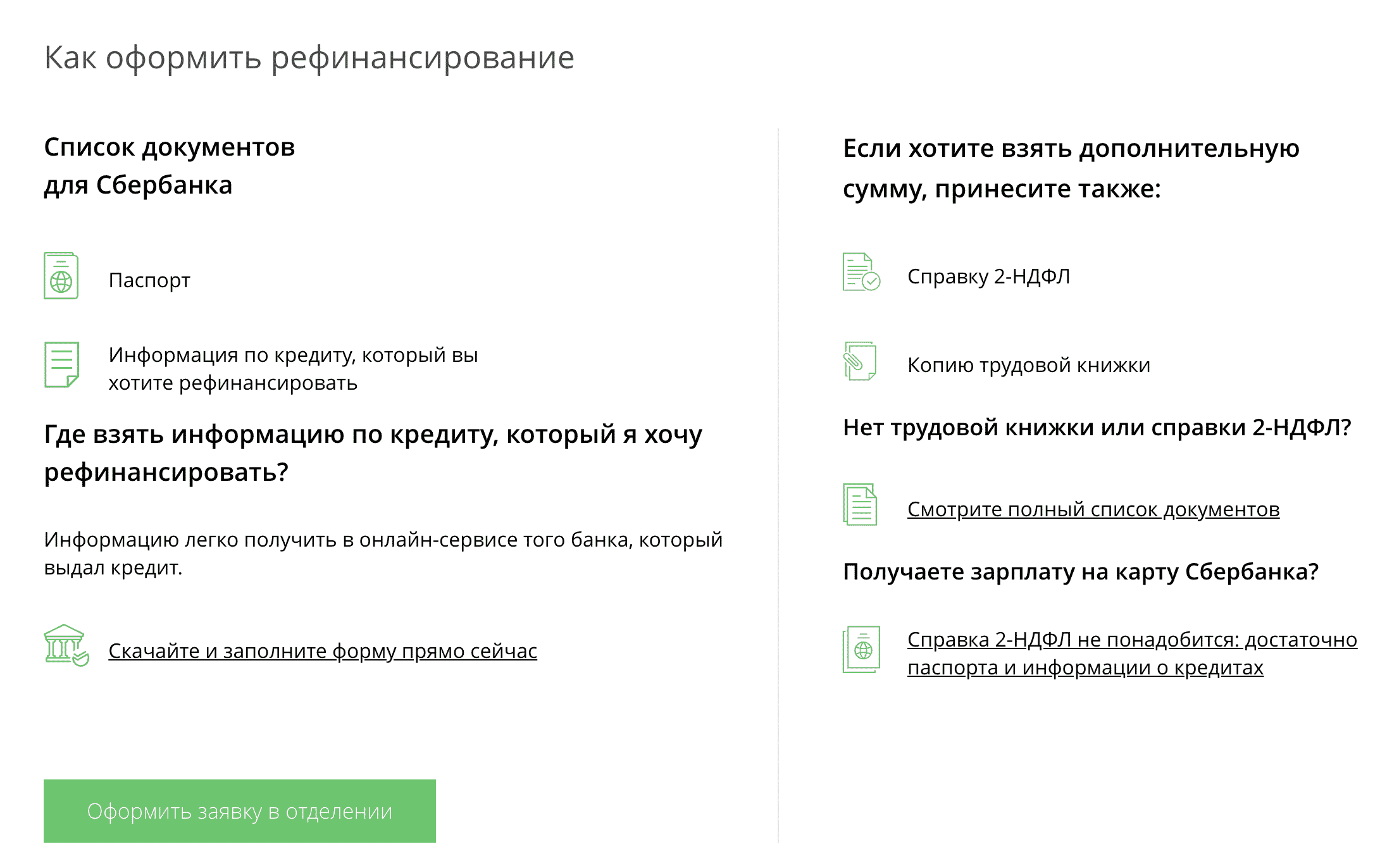

Список документов зависит от количества займов, т. к. по каждому из них придется предъявить в Сбербанк индивидуальную документацию. Она будет включать конкретную информацию — категория займа, наименование банка, номер договора и т.д. Также обращающемуся следует предоставить паспорт для подтверждения своей личности и непосредственно заявление (можно заполнить на месте).

Финансовое состояние граждан имеет важнейшее значение для принятия решения Сбербанком. Именно поэтому для части клиентов, не являющихся зарплатными, предстоит предъявить доходные документы, как правило, в формате 2-НДФЛ (в некоторых случаях разрешены альтернативные варианты). Для зарплатных пользователей действуют упрощенные условия подачи и анализа заявки. Это требование к ним не относится.

Предоставив данный пакет документов, следует дождаться решения Сбербанка. Обработка заявления на объединение не будет превышать по срокам двух рабочих дней. При получении положительной резолюции придется в дальнейшем посетить то же самое отделение для подписания нового договора.

Особенности перекредитования в Сбербанке потребительских займов

Рефинансирование потребительских кредитов в Сбербанке для физических лиц в 2018 году является актуальной процедурой. Она позволяет снизить финансовую нагрузку с заемщика путем оформления новой ссуды на более выгодных условиях. Суть изменений в том, что берется новый заем для погашения предыдущих.

Перекредитование актуально в тех случаях, когда первичный заем был взят на невыгодных условиях под большой процент, однако позже ставки на рынке кредитов снизились. Тогда клиент может обратиться как к своему кредитору, так и в сторонние банки для изменения условий выплат.

Для оформления перекредитования потребуется собрать пакет документов. К заемщику также Сберегательный банк предъявляет некоторые требования. Существуют ограничения по возрасту (от 21 до 65 лет), потребуется предоставить сведения о стаже работы, платежеспособности, а также кредитам, которые планируется рефинансировать.

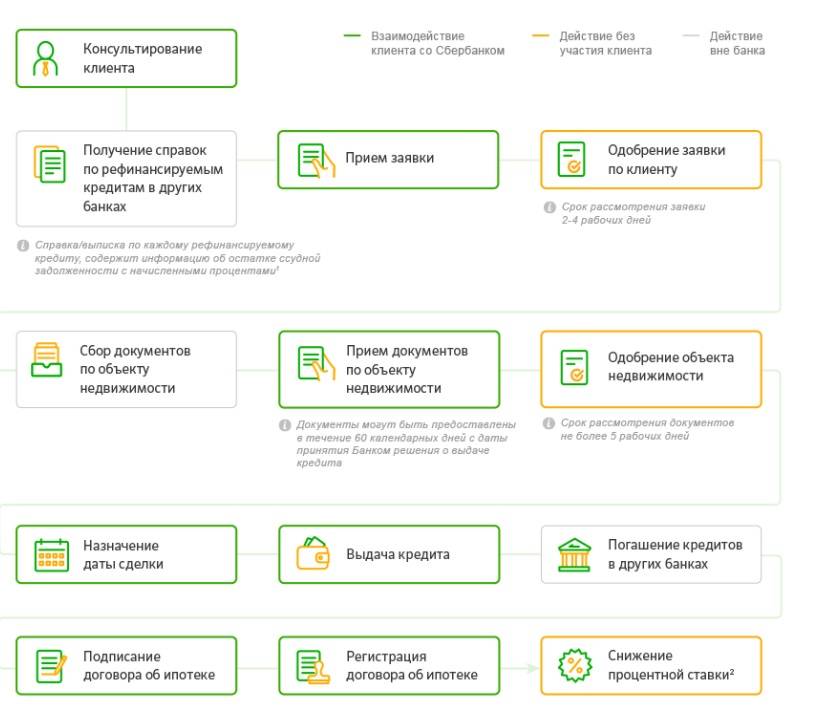

Процедура выполняется в несколько этапов:

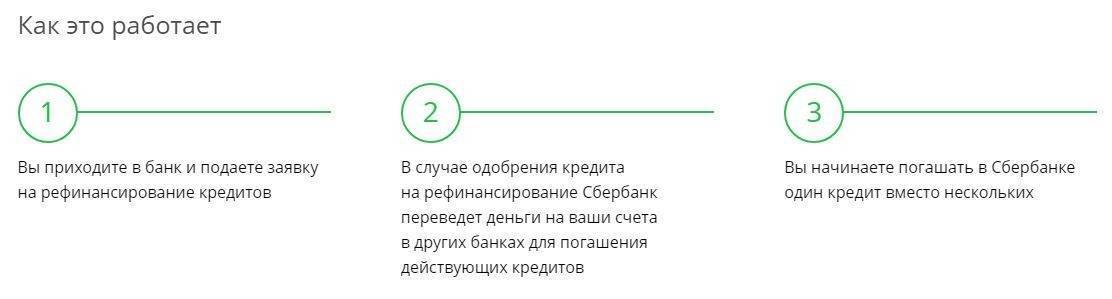

- Клиент обращается в банк, оставляет заявку, ожидает ее рассмотрения.

- При одобрении составляется новый договор с внесенными изменениями выплат.

- Банк переводит средства.

- Клиент осуществляет выплаты в Сбербанк согласно договору.

Услуга доступна как для своих клиентов, так и лиц, которые сотрудничают с другими банковскими организациями.

Для своих клиентов

Рефинансирование в Сбербанке для собственных клиентов доступно на потребительские займы, целевые кредиты на транспортные средства. Услуга будет удобрена при условии рефинансирования как минимум одного займа, предоставленного другим банком одновременно с имеющимся в Сбербанке займом.

Чтобы снизить размер переплаты, клиент может обратиться с запросом об изменении условий кредитования ипотеки, которая ранее была оформлена в другой организации. Тогда, вероятно, банк согласится осуществить рефинансирование займов, которые были оформлены им. Ставка по ссуде в такой ситуации начинается от 9,5%.

Допускается рефинансирование займа в Сбербанке и несколько других кредитов, которые взяты в одном или разных учреждениях. Собственным клиентам зарплатникам в Сбербанке нужно собрать меньшее количество документов. Перекредитовать целевой заем на жилье, который был взят в Сберегательном банке, в нем же нельзя.

Для клиентов других банков

Одно из основных направлений деятельности, которое осуществляется Сбербанком – рефинансирование ссуд сторонних организаций. Такая услуга доступна физическим лицам в 2018 году, при необходимости изменения условий потребительского займа, ссуды под залог недвижимого имущества.

Если лицо попадает под условия программы, возможно перекредитовать целевые займы на жилье и автомобили, а также потребительские займы, долги на картах сторонних банков – дебетовых и кредитных счетах.

Если требуется перекредитовать ипотечный заем, необходимо будет переоформить недвижимое имущество в залог вторичному кредитору. Рефинансирование прочих займов не предполагает заложения ценностей или привлечения поручителей.

Клиент должен соответствовать условиям банка – учитывается его платежеспособность, могут быть запрошены сведения из бюро кредитных историй. Если заем ранее был выдан банком, который лояльно относится к клиентам, и предоставляет кредиты лицам с отрицательной КИ, то в Сбербанке действуют более жесткие требования, есть риск отказа.

Минимальная вероятность того, что эта крупная финансовая организация будет работать с ненадежными клиентами. Ранее заем должен был выплачиваться первичному кредитору исправно. Рефинансирование кредитов других банков с просрочками и непогашенными штрафными санкциями невозможно.

Что такое рефинансирование кредита?

Процедура оформления одного или нескольких кредитов заключается в подписании договора с банковской организацией, в котором чётко указываются основные условия выплаты долговых обязательств: процентная ставка, сумма ежемесячных платежей и т.д.

Перед тем, как описывать перечень шагов для выполнения рефинансирования, рассмотрим, что представляет собой такой процесс и чем он может быть выгоден клиенту. Под рефинансированием понимается оформление кредита в банковской организации, основным назначением которого является погашение другой имеющейся задолженности, причём она может быть как одна, так и несколько. После того, как покрываются все долговые обязательства, оформленные ранее, на заёмщике остаётся только один кредит, по которому он и начинает выплачивать платежи.

Стоит отметить, что используемые банком и клиентами понятия рефинансирования и перекредитования по сути относятся к одному и тому же процессу – клиенты иногда путают такие понятия и пытаются узнать условия по одной и второй процедуре.

Естественно, выполняя такие действия, как оформление кредита по рефинансированию, сбор необходимых документов, подтверждение своей платёжеспособности, заёмщик тратит личное время и должен иметь определённую выгоду. В частности, выгода от перекредитования может быть следующей:

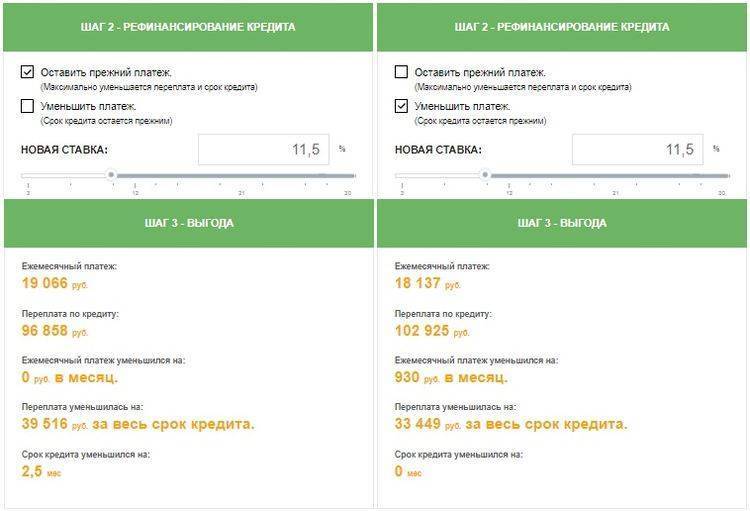

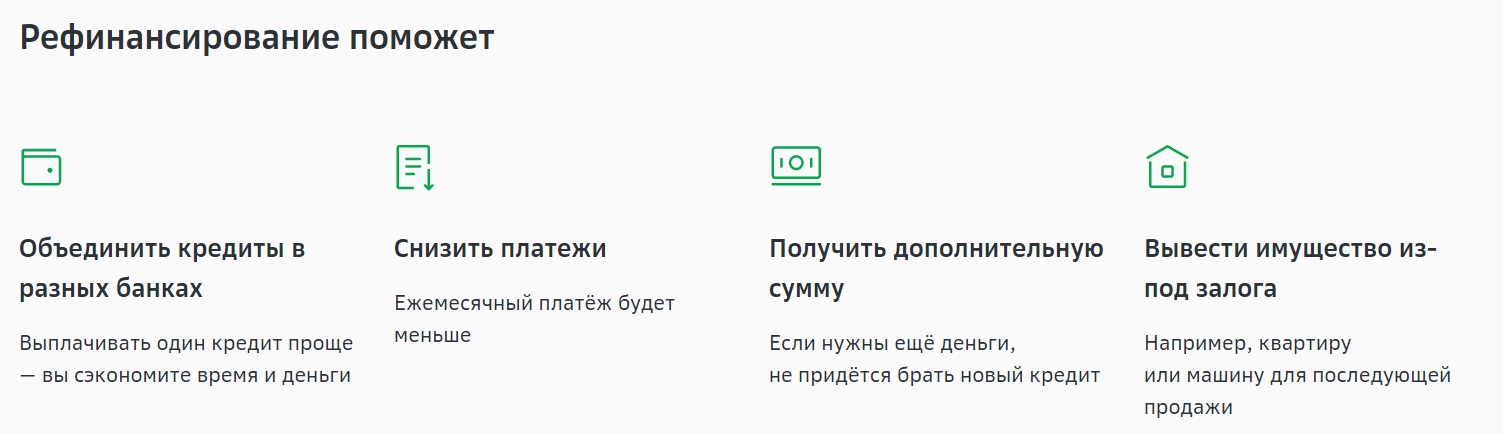

- Основная причина, по которой граждане прибегают к такому действию, это более низкая процентная ставка, которую может предложить банк, чем условия по текущему кредиту. В таком случае итоговая сумма, которую выплатит заёмщик, будет значительно меньше остаточной части долга по старому кредиту.

- Увеличение продолжительности периода, на протяжении которого необходимо покрыть все имеющиеся обязательства. Необходимость может возникнуть в том случае, если банк, в котором открыт текущий кредит, не может изменить основные условия погашения. В таком случае, прибегнув к услугам другого банка, в итоге можно выплатить ту же сумму, но за больший период – так ежемесячно будет тратиться меньшая часть денег.

- Другие условия, представляющие выгоду для клиента. Это может быть сокращение периода кредитования, возможность предоставления «кредитных каникул», отсутствие ограничений по возрасту заёмщика и т.д.

Важные нюансы продукта

После того как заёмщик подтвердит целевое использование средств (в течение 45 дней с момента получения денег предоставит выписки, подтверждающие погашение рефинансируемых кредитов), ставка по программе может быть снижена.

Бесспорное преимущество для клиента: новая ссуда является нецелевой, а ее величина может превышать размер задолженности по рефинансируемым обязательствам.

Это позволяет взять дополнительную сумму «про запас», причём на очень выгодных условиях, без дополнительных расходов на страхование и оплату банковских комиссий.

Все полученные от банка деньги перечисляются на карту или счёт клиента, и распорядиться ими человек может по своему усмотрению.

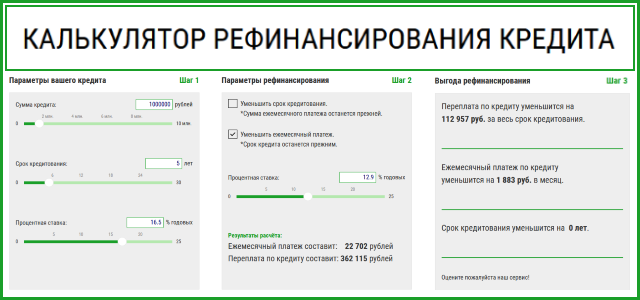

Насколько выгодным будет рефинансирование – рассчитывать нужно в каждом конкретном случае.

Возможность снизить ежемесячную кредитную нагрузку – действительно большой плюс, однако при этом может увеличиваться и общая величина задолженности, и срок погашения долга перед банком.

Где еще выгодно оформить рефинансирование

Судя по отзывам, получить одобренную заявку на рефинансирование займа в Сбербанке не легко, поэтому мы привели таблицу альтернативных вариантов с похожими процентными ставками, но более лояльными условиями.

| Совкомбанк | до 1 млн. рублей | до 5 лет | от 8,9% | Оформить |

| Восточный Экспресс Банк | до 3 млн. рублей | до 5 лет | от 9,9% | Оформить |

| Райффайзенбанк | до 2 млн. рублей | до 5 лет | от 10,9% | Оформить |

| Тинькофф | до 300 тыс. рублей | до 365 дней | от 12% | Оформить |

| СКБ-Банк | до 1,3 млн. рублей | до 60 месяцев | от 9,9% | Оформить |

| Хоум Кредит Банк | до 1 млн. рублей | до 7 лет | от 10,9% | Оформить |

| Ренессанс | до 700 тыс. рублей | до 5 лет | 10,5% | Оформить |

| Почта банка | до 1,5 млн. рублей | до 5 лет | от 12,9% | Оформить |

| РосБанк | до 300 тыс. рублей | до 5 лет | от 13,5% | Оформить |

| ОТП Банк | до 1 млн. рублей | до 5 лет | от 11.5% | Оформить |

| УБРиР | до 1 млн. рублей | до 7 лет | от 11.99% | Оформить |

| Альфа-Банк | до 4 млн. рублей | до 7 лет | от 11.99% | Оформить |

Сумма от

до

30 000 000 Р.Время получения

1 деньПроцентная ставка

9,6%Возраст

18-65 летВозможные сроки

3-30 лет- Обеспечение: не требуется

- Подтверждение дохода: справка о заработной плате

- Документы: Паспорт, копия трудовой книжки, справка о заработной плате

Требования и документы

Скрыть

Сумма от

35000до

350000Время получения

1 деньПроцентная ставка

13Возраст

от 19 до 75 летВозможные сроки

84- Обеспечение: не требуется

- Подтверждение дохода: не требуется

- Документы: Заявление, Паспорт

Требования и документы

Скрыть

Сумма от

35 000 Р.до

2 000 000 Р.Время получения

1 деньПроцентная ставка

11.4%Возраст

от 23 до 70 летВозможные сроки

13-84 мес.- Обеспечение: не требуется

- Подтверждение дохода: Справка по форм. банка, 2-НДФЛ, Справка в своб. форме, Справка из ПФР

- Документы: Заявление, Паспорт

Требования и документы

Скрыть

Сумма от

100 000 Р.до

1 000 000 Р.Время получения

1 деньПроцентная ставка

14,9%Возраст

от 23 до 65 летВозможные сроки

12-84 мес.- Обеспечение: не требуется

- Подтверждение дохода: Справка по форм. банка, 2-НДФЛ, Справка в своб. форме

- Документы: Заявление, Паспорт, Справка о доходах, Трудовая книжка (копия), СНИЛС, Документы по рефенансируемому кредиту

Требования и документы

Скрыть

Сумма от

100 000 Р.до

3 000 000 Р.Время получения

3 дняПроцентная ставка

13,5%Возраст

21-75 летВозможные сроки

24-84 мес.- Обеспечение: не требуется

- Подтверждение дохода: Справка по форм. банка, 2-НДФЛ

- Документы: Заявление, Паспорт, Справка о доходах, Трудовая книжка (копия), Трудовой договор (копия), Документы по рефенансируемому кредиту

Требования и документы

Скрыть

Сумма от

50 000 Р.до

3 000 000 Р.Время получения

3 дняПроцентная ставка

13.5%Возраст

от 18 до 65 летВозможные сроки

13-60 мес.- Обеспечение: не требуется

- Подтверждение дохода: Справка по форм. банка, 2-НДФЛ, Выписка со счёта

- Документы: Заявление, Паспорт, Справка о доходах, Документы по рефенансируемому кредиту

Требования и документы

Скрыть

Сумма от

90 000 Р.до

2 000 000 Р.Время получения

1 деньПроцентная ставка

10.99%Возраст

от 23 до 65 летВозможные сроки

13-60 мес.- Обеспечение: не требуется

- Подтверждение дохода: не требуется

- Документы: Заявление, Паспорт

Требования и документы

Скрыть

Сумма от

50 000 Р.до

1 000 000 Р.Время получения

1 минутаПроцентная ставка

11.9%Возраст

от 18 до 75 летВозможные сроки

1-60 мес.- Обеспечение: не требуется

- Подтверждение дохода: не требуется

- Документы: Заявление, Паспорт

Требования и документы

Скрыть

Сумма от

50 000 Р.до

750 000 Р.Время получения

30 минутПроцентная ставка

14.99%Возраст

от 21 до 76 летВозможные сроки

12 – 60 мес.- Обеспечение: не требуется

- Подтверждение дохода: 2-НДФЛ и др.

- Документы: Заявление, Паспорт

Требования и документы

Скрыть

Как подать заявку и оформить продукт

Оформление кредитного продукта происходит непосредственно в стационарном офисе финансовой компании. Подать заявку онлайн не получится. Денежные средства предоставляются гражданам по месту прописки или в любом ближайшем отделении кредитора.

Для подачи анкеты при себе необходимо иметь все документы, перечисленные выше. После заполнения заявки, она будет отправлена на рассмотрение кредитного инспектора. Решение будет получено в течение 2 рабочих дней. Если кредитная история заявителя хорошая, то решение может поступить гораздо раньше.

После одобрения, заемщику необходимо заключить новый кредитный договор со Сбербанком, после чего денежные средства будут переведены на счета рефинансируемых кредитов в течение 1-5 дней. По прошествии данного времени, можно обратиться в кредитные организации, где были открыты займы, и получить справку об отсутствии задолженности.

Внимание! По правилам некоторых банков досрочное погашение осуществляется только по предварительному заявлению. Поэтому, перед тем как оформлять договор рефинансирования, необходимо уведомить организации о намерении полностью погасить задолженность

Погашение ссуды, полученной в Сбербанке, можно осуществлять, как через кассу банковского учреждения, так и через банкоматы. К тому же, заемщику доступна услуга автопогашения, благодаря которой денежные средства будут списываться автоматически в назначенную дату для погашения ежемесячного платежа. Услуга подключается бесплатно.

Варианты проведения рефинансирования

Основных вариантов по рефинансированию всего лишь два (в отличие, например, от реструктуризации). Это рефинансирование потребительских займов и рефинансирование с участием ипотеки. Наполненность двух указанных пакетов может быть различной с учетом допустимости отдельных разновидностей кредитов и запрета по другим.

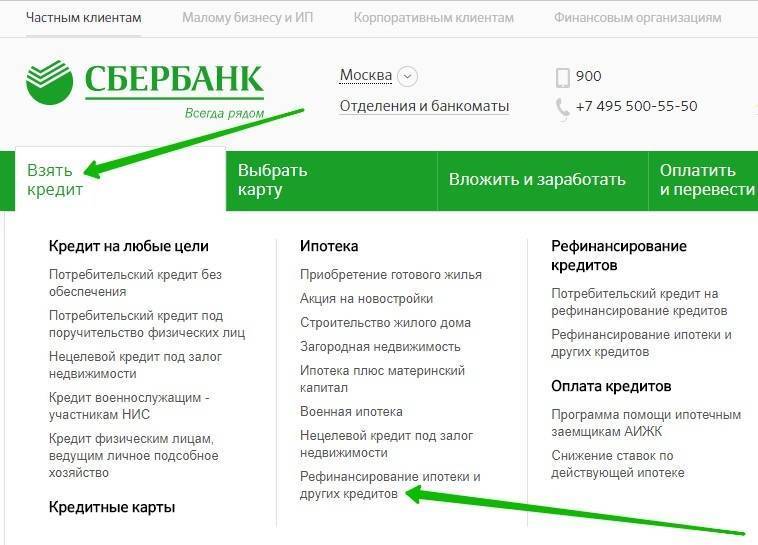

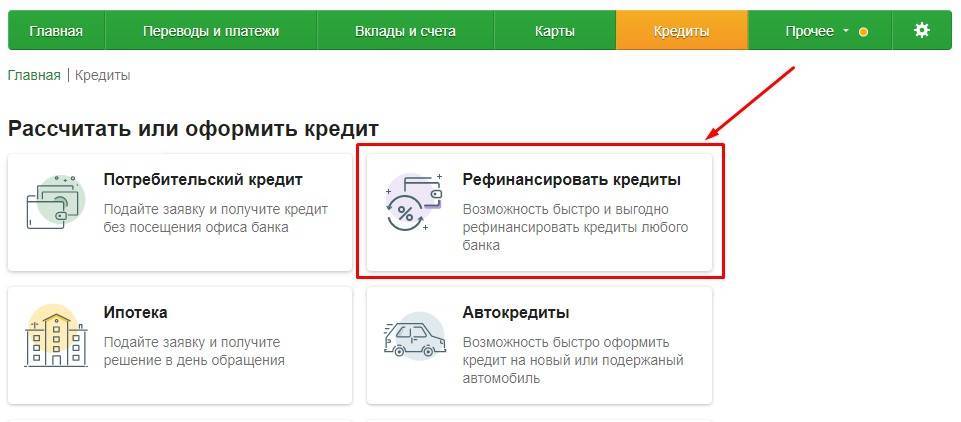

Если рассматривать фактические способы проведения процедуры в процессуальном плане, то здесь варианты отсутствуют вовсе. Сбербанк принимает прошение об интеграции кредитов при личном обращении (при самостоятельном посещении специалиста в подразделении с кредитным отделом). В отличие от этой операции по многим другим процедурам допускается онлайн-формирование запросов.

Какие кредиты можно рефинансировать в Сбербанке

В конкурентном аспекте рефинансирование кредитов других банков равнозначно переманиванию клиентов. По этой причине заемщику целесообразно перед тем как искать новый источник средств, поинтересоваться, проводит ли подобную операцию действующий кредитор. Внутреннее рефинансирование – распространенная услуга, особенно если у клиента возникли сложности с погашением по объективным и уважительным причинам

Такая операция помогает банку поддерживать соотношение вкладов и выданных кредитов, что очень важно для каждого финансового учреждения

Популярные вопросы

Дает ли Сбербанк послабления своим заемщикам, и какие именно?

Сбербанк при определенных обстоятельствах производит пересмотр условий своих кредитов, что выражается чаще всего реструктуризацией. Он делает своим клиентам послабления в нескольких случаях:

- Потеря работы: увольнение по сокращению или по причине ликвидации фирмы-работодателя. Факт утраты привычного источника дохода подтверждает запись в трудовой книжке или иные документы. На уволившихся по собственному желанию или «нехорошей» статье, это правило не распространяется.

- Призыв на военную службу в ВС РФ. Заключение контракта обычно не влечет снижения дохода, поэтому имеются в виду срочники.

- Начало отпуска по уходу за детьми в возрасте до трех лет.

- Временная утрата трудоспособности. Если дела со здоровьем обстоят хуже, вступает в действие механизм страхования.

Оформление реструктуризации сходно с получением рефинансирования, хотя условия жестче. Повторное проведение этой операции не допускается.

Как перекредитоваться под меньший процент?

У «перебежчиков» из сторонних банков есть возможность рефинансирования до пяти задолженностей с их объединением на более выгодных условиях. Они могут уменьшить сумму ежемесячного взноса, продлить платежный период, снизить ставку.

Проводит ли Сбербанк внутреннее перекредитование?

Есть один способ рефинансирования кредита, взятого в самом Сбербанке. Кроме него необходимо оформить хотя бы один сторонний. Это правило позволяет обойти ранее упомянутые ограничения.

Например, один кредит взят наличными в банке Москва и обслуживался регулярно. Другой, в Сбербанке, погашался с просрочками. У клиента есть шанс объединить их и выгодно рефинансировать.

Перекредитоваться можно только через год или позже после возникновения задолженности, если график погашения соблюдался. На сайте Сбербанка указан минимальный срок, в течение которого клиент должен производить обслуживание кредита – 180 дней с момента подписания договора. Эти параметры взаимно противоречат друг другу, но можно предположить, что аккуратному заемщику и с полугодовым стажем в рефинансировании не откажут.

До дат погашения старых кредитов должно оставаться минимум три месяца. Рефинансирование просроченного займа правилами Сбербанка не допускается.

С 2018 года для многодетных семей действуют особые условия ипотеки и ее перекредитования. Они основываются на государственной поддержке (Указ Президента РФ № 1711 от 30.12.2017). При рождении второго и третьего ребенка ставка уменьшается до 6%.

Правила для многодетных семей несколько смягчены. Заявку на рефинансирование могут одобрить даже с просрочкой, если она допускалась только раз и длилась до пяти дней.

Перекредитование в Сбербанке доступно не только физическим лицам, имеющим задолженности по потребительским займам, автокредитам и ипотекам. Представители бизнеса также могут воспользоваться этой услугой. Корпоративные кредиты рефинансируются на особых условиях, обсуждаемых в индивидуальном порядке.