Схема 4. Продажа ипотечной квартиры банком

Эта схема применяется, когда у заемщика проблемы, и ему нечем платить за взятую ипотеку. Инициатором продажи в этом случае выступает банк.

Не дождавшись очередного платежа от заемщика, банк напоминает ему о просрочке. Если заемщик проигнорировал сообщение, банк вправе выставить ему письменное требование о полном погашении кредита. Это требование чаще всего направляется почтой с уведомлением о вручении. Обычно такое письмо заемщик получает на второй или третий месяц просрочки платежа.

Если и это требование не исполнено, банк начинает процедуру взыскания долга через суд. Чтобы погасить долг перед банком, суд обращает взыскание на предмет залога, то есть квартиру должника. Она продается на торгах, обычно дешевле рыночной стоимости. За счет вырученных от продажи денег гасится долг перед банком, а остаток переводится на счет бывшего собственника квартиры.

| Плюсы | Минусы |

| Нет | Для продавца это невыгодно, так как квартира продается ниже рыночной стоимости Придется оплатить судебные издержки |

Почему хотят продать квартиру в ипотеке, и кто ее купит

Причин продавать квартиру, купленную в ипотеку, может быть много. Так, нередки случаи продажи ипотечного жилья из-за смены жительства. Еще чаще о такой затее задумываются лица, которые не могут погасить кредит. Помимо этого продажа жилплощади, приобретенной в ипотеку по программе «Новостройка», когда она уже введена в эксплуатацию, — это способ получения инвестиций.

Дело в том, что на этапах строительства недвижимость стоит меньше, но когда в нее уже можно заселяться, она будет продаваться в разы дороже. Таким образом, ипотечный заемщик может выручить определенную сумму денег. Еще побудить гражданина продать квартиру в ипотеке может необходимость улучшения жилищных условий. Предположим, он взял у банка кредит на однушку, прошло несколько лет, и у него в семье намечается пополнение, или собираются переезжать родственники на длительное проживание.

На тематических форумах также встречаются сообщения, в которых говорится, что продажа ипотечного жилья стала первоочередной задачей, когда подвернулся более выгодный вариант покупки. Причинами могут служить и другие непредсказуемые жизненные обстоятельства, особенно семейные и бытовые:

- плохие соседи;

- возведение рядом шумного ТЦ;

- развод, прочее.

И, получая разрешение на продажу недвижимости, как правило, продавец должен указать, почему он решил продать квартиру, купленную в ипотеку.

Интересно другое, — кто готов покупать такое жилье, кому понадобится объект с обременением. Как оказалось, в большинстве случаев подобные сделки проходят с выгодой для покупателя. Особы, согласившиеся приобретать ипотечную квартиру, получают ее по сниженной стоимости. Опытные риелторы пользуются этой схемой. Откликнувшиеся на объявление найдутся и среди людей, которые хотят попасть в тот жилой комплекс, где у вас жилплощадь.

Особенности сделки с ипотечной квартирой

После того, как вы приняли решение продать или купить ипотечную квартиру, будьте готовы к тому, что здесь есть несколько особенностей, отличающих такую сделку от среднестатистической работы с необремененными квартирами.

Если вы каким-то образом попытаетесь совершить сделку без согласия банка, вас ждет соразмерная ответственность. Во-первых, Росреестр гарантировано не зарегистрирует такой договора. Во-вторых, даже если вы введете в заблуждение сотрудников регистрационной службы, когда махинация вскроется (а это лишь вопрос времени) сделка будет признана недействительной, а продавец будет обязан вернуть деньги. Вернуть их назад добросовестному покупателю будет очень сложно. Даже при обращении в суд вероятность получить всю затраченную сумму полностью и сразу – крайне спорная.

Если представитель банка сможет доказать, что покупатель был осведомлен о наличии залога и обязательств перед банком, но все равно стал стороной по сделке, он может нести перед законом такую же ответственность, как и продавец.

Стоимость квартир в ипотеке на рынке недвижимости значительно дешевле их свободных собратьев. Скидка на них может достигать 20%. В противном случае, можно просто не найти покупателя.

Все чаще банки отказываются от системы ячеек в пользу аккредитивных счетов. Это также удорожает стоимость обслуживания сделки.

В случае, если при покупке жилья использовался маткапитал или другие средства государственной поддержки, представленный алгоритм изменится с учетом количества несовершеннолетних собственников и величины площади, которая им выделена. Для этого потребуется разрешение территориальных органов опеки и попечительства.

Риски для покупателя

Участвуя в покупке готовой или строящейся квартиры, находящейся в ипотеке, покупатель рискует не меньше продавца. В первую очередь опасность связано, как отмечалось, с возможным длительным оформлением сделки. Сначала банк закрывает задолженность и выдает закладную, далее заемщик снимает в Росреестре обременение с объекта. С момента внесения авансового платежа до процедуры регистрации может пройти до трех недель.

Внося аванс, покупатель не может быть уверенным в том, что сделка состоится. Ведь продавец всегда может легко передумать продавать недвижимость. Кроме того, как показывает практика, стоимость квартиры у моря в курортном городе может значительно увеличиться. обойтись дорого. При этом ДКП лучше не составлять самостоятельно, а отдать в руки специалистов, в противном случае ошибки в нем могут дорого обойтись. Это значит, внося крупную сумму, покупатель должен быть готов к риску, что возвращать средства придется в судебном порядке.

Чтобы обезопасить себя и задаток, избежать скрытой продажи или завышения цены объекта, эксперты с большим опытом работы с жилой и нежилой недвижимостью рекомендуют заранее посмотреть варианты предложений, учесть риски, составить доверенность и предварительный договор, где будет указана ответственность сторон. Также профессионалы советуют заключить соглашение, ограничивающее продавца в действиях в отношении продаваемой жилплощади.

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь. Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки. Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

Причины для продажи квартиры

Начнем издалека. Что такое ипотека в принципе? Банк дает вам деньги под залог жилой площади, которую вы планируете приобрести. То есть, оплатив новое жилье, вы передаете права на него банку. Это называется обременением новоприобретенного имущества. Закладная на купленную собственность хранится в банке до момента полной выплаты долга.

Что это значит для участников сделки? Права покупателя закреплены в ФЗ «Об ипотеке» и подразумевают, что ипотечный заемщик может использовать купленную квартиру по ее прямому назначению – жить в ней, регистрировать в ней всех, кого захочет, сдавать в аренду и так далее. Ограничивается только право на продажу.

В ст. 37 того же ФЗ говорится, что собственность может быть отчуждена, например, для продажи, но для этого нужно согласие залогодателя – то есть разрешение банка, в котором вы оформляли кредит. Если вы попытаетесь продать ипотечную квартиру без согласия кредитора, сделка будет оспорена, а имущество перейдет во владение банка (ст. 301 ГК РФ).

Чтобы получить разрешение, нужно обозначить четкие причины продажи. Мы уже коротко коснулись этой темы ранее, в введении к статье. Однако стоит рассказать подробнее. Чаще всего заемщики продают жилье в ипотеке банков по следующим причинам:

Невозможность обслуживать ипотеку

Все, кто хоть раз имел дело с банком, знают, что кредиторов не волнует материальное положение заемщика. Платежи нужно погашать ежемесячно и вовремя – иначе есть вероятность накопить огромный долг из-за повышения ставок и штрафов. Поэтому при ухудшении своего материального благополучия (потеря работы из-за сокращения, разорилось ваше предприятие или прогорел бизнес), стоит сразу же обратиться в банк. Здесь вам предложат несколько вариантов решения проблемы – перекредитование или рефинансирование на более выгодных условиях, либо, если вы не видите возможности улучшения своего материального положения, продать ипотечную квартиру и переехать на съемное жилье или к родственникам, в зависимости от ваших обстоятельств.

Желание, возможность или необходимость улучшить – или сменить жилищные условия

Например, при пополнении в семье, вам может потребоваться еще одна комната. Или же вам необходимо переехать по работе. Также причиной может стать простое желание переехать в более комфортное место – в благоприятном районе, на удобном этаже и т. д. Здесь также есть две опции решения проблемы. Первая – получение второй ипотеки, если позволяют доходы вашей семьи. Второй вариант – продажа имеющегося жилья.

Семейные и бытовые обстоятельства

Можно продать квартиру и в случае, если вы собираетесь разводиться, жениться или выходить замуж. И даже если у вас происходят конфликты с соседями

И даже если вы обнаружили недостаток застройки – неважно, появившаяся ли это трещина в потолке, которой ранее не было, либо изменение маршрутов общественного транспорта или шумное строительство неподалеку

Можно ли продать ипотечную квартиру – и заработать на этом? Можно. Однако этот вариант годится только тем, кто заранее решил заработать на продаже собственности в новостройке – или в тех случаях, когда необходимость в купленном в ипотеку жилье отпала за время его строительства. Схема выглядит так: вы покупаете жилье на ранних этапах строительства и добросовестно выплачиваете кредит весь срок до сдачи объекта в эксплуатацию. Готовый объект будет стоить гораздо дороже, а значит вы сможете перекрыть все расходы на ипотеку. Специалисты советуют продавать ипотечную собственность до ее сдачи в эксплуатацию – так будет проще переоформить договор.

Особенности юридического оформления

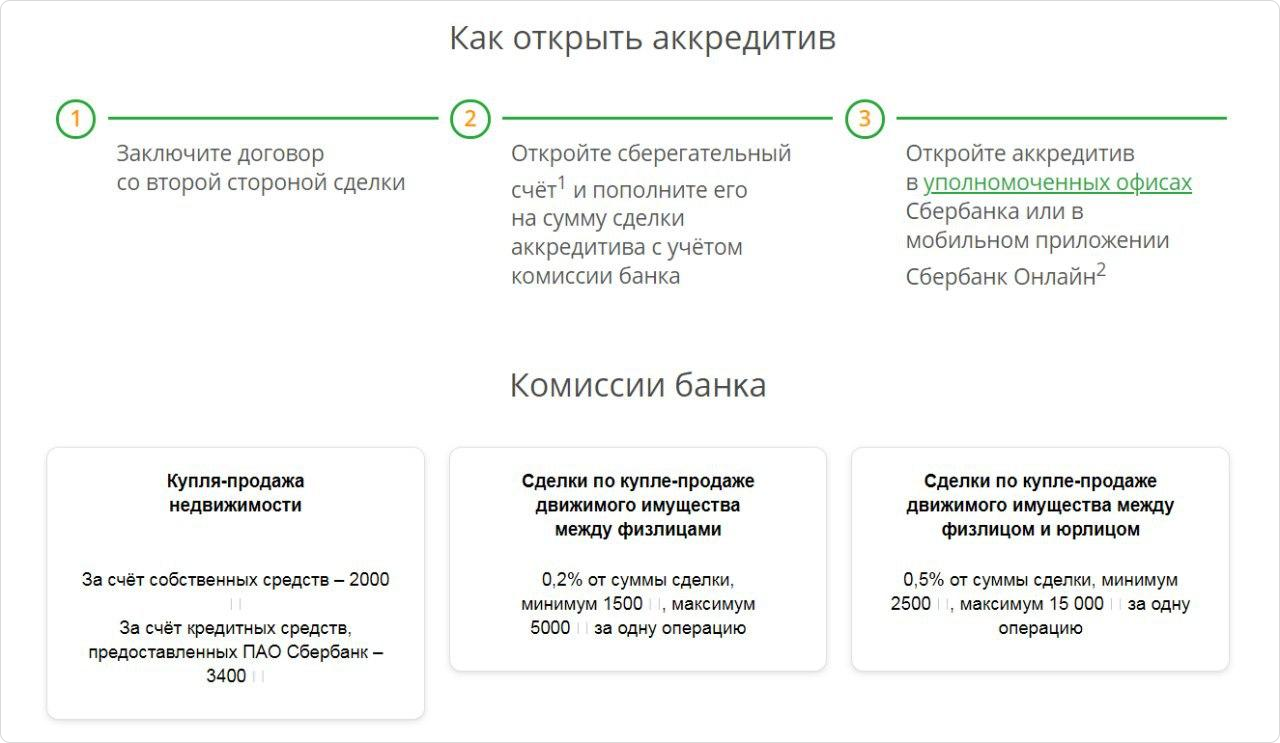

Продажа и покупка ипотечной квартиры являются непростой задачей, которая сопряжена с определенными трудностями и рисками. Чтобы обезопасить себя от неоправданных финансовых застрат, юристы рекомендуют открыть аккредитованный счет (если расчет безналичный) либо использовать ячейки в банке (если покупка квартиры осуществляется за наличные средства).

Список документов

Продать ипотечное жилье другому гражданину можно будет после подготовки всех необходимых документов. Уточнить перечень бумаг удастся в ближайшем офисе Сбербанка. В стандартный перечень вошли:

- Технические и кадастровые документы объекта недвижимости, приобретенного в рамках ипотечной программы. Если они были выданы более 5 лет назад, заемщик может запросить их повторно.

- Паспорта продавца и покупателя квартиры.

- Отчет аккредитованного оценщика недвижимости.

- Официальная справка из Росреестра, подтверждающая право собственности.

- Бумага из жилищной конторы, которая нужна для подтверждения отсутствия прописанных в квартире граждан с диагностированными психологическими заболеваниями, а также тех, кто отбывает наказание в исправительном учреждении.

Этот перечень документов является стандартным. Узнать весь список необходимых бумаг можно у менеджера Сбербанка.

Почему хотят продать квартиру в ипотеке. Причины продажи

Со временем квартира становится тесной. Например, семейство ждет очередное пополнение и впятером в двухкомнатной квартире явно будет неуютно. Встает вопрос о расширении жилплощади.

Иногда заемщик (плательщик ипотеки) больше не в состоянии выплачивать долг. Например, сократили на работе или наступили тяжелые финансовые времена

Банку не важно, имеете ли вы стабильный доход или нет, платить нужно обязательно каждый месяц, иначе за просрочки полагается штраф и санкции. Плательщику нужно срочно искать деньги или же продавать квартиру и приобретать более скромное место жительства.

Развод, который предполагает раздел имущества между супругами

Если квартиру в ипотеке брала семья, то и выплачивают ее оба супруга поровну. В случае развода иногда приходится делить квартиру, и тогда есть только один вариант – ее продажа. Процесс этот очень затянутый, контролируется многими органами (в том числе и судом) и отнимает много сил и эмоций.

Бывает так, что плательщику предстоит срочный переезд. Например, его переводят по работе в другой город на постоянную основу. Другого выбора нет, тогда и приходится с банком решать вопросы о продаже ипотеки.

Плательщик заинтересован в продаже обремененной квартиры с целью денежной выгоды или по-другому сказать – заработка. Обычно такие лица изначально приобретают имущество для того, чтобы потом его выгодно продать и получить дополнительный доход. Например, берется ипотека еще в строящемся доме (цена в разы ниже, чем в готовом построенном жилище), а когда дом готов к сдаче и пригоден для жилья, цена на такие квартиры взлетает в разы. Вот тут-то заемщик и решает продать золотую квартиру, 100% покрыв свою ипотеку, да еще имея с этого немалые деньги. Таким вариантом обычно пользуются опытные и продвинутые люди, которые на зубок знают все нюансы и готовы к любым рискам.

Права владельца на кредитную квартиру

Суть ипотеки в том, что банк выдает вам деньги под залог покупаемой квартиры. Это называется обременением вашего новоприобретенного имущества. После покупки жилья закладная на него отправляется на хранение в кредитную организацию и находится там до тех пор, пока вы не погасите заем.

Все права участников ипотеки указаны в федеральном законе «Об ипотеке (залоге недвижимости)» (от 16.07.1998 №102-ФЗ). Статья 29 этого документа разрешает покупателю имущества использовать его по прямому назначению. То есть жить в квартире, регистрировать в нее всех, кого душа пожелает, сдавать жилье в аренду и так далее.

А вот что касается распоряжения имуществом (права на продажу), есть кое-какие тонкости. В статье 37 говорится, что квартира может быть отчуждена, в том числе через продажу, — но только с согласия залогодателя. А это значит, что при любом способе продажи первым шагом станет обращение в банк. В противном случае сделка может быть оспорена, а имущество перейдет во владение банка – об этом нам говорит статья 301 Гражданского кодекса РФ.

Реальные истории:

«У меня была ипотека под чудовищные проценты — кажется, 14,8% — в одном маленьком банке. Когда оставалось 150 тысяч, уже сил не было жить в однушке, решила ее продать. Не стала ничего сообщать ни банку, ни покупателю, чтобы не тянуть резину. Взяла задаток, погасила ипотеку, сняла обременение и оформила как куплю-продажу. Самое трудное было уговорить покупателя подождать со сделкой неделю»

Как продать ипотечную квартиру, купленную с использованием маткапитала

Фото: https://pixabay.com/illustrations/house-moving-contract-box-family-4326632/

Можно ли продать ипотечную квартиру, на покупку которой были затрачены средства материнского капитала?

Нет, это невозможно. Если ипотека не погашена, то ни о какой продаже и речи быть не может, поскольку государство выделило целевые деньги для помощи семей с двумя и более детьми. Попытка продажи такого жилья расценивается государством как обман и нарушение прав детей.

Даже после того как ипотека будет полностью выплачена, недвижимость можно будет продать с учётом некоторых ограничений:

- жильё не должно быть в обременении, то есть на него выплачены все кредиты, и оно не находится под арестом или залогом;

- если в семье есть несовершеннолетние дети, то разрешение на продажу должно быть выдано органами опеки.

Поскольку недвижимость, приобретённая с привлечением государственных средств, всегда оформляется в собственность в равных долях на всех членов семьи, то получить разрешение от органов опеки можно в одном из следующих случаев:

- дети получают равноценные доли в новой квартире;

- каждый ребёнок получает компенсацию за проданную долю, которая будет переведена на личный банковский счёт и не сможет быть потрачена без одобрения органов опеки или до наступления совершеннолетия.

Особенности продажи кредитной квартиры через оформление “новой ипотеки”

Если нашелся покупатель, который желает приобрести жилье, но не имеет для этого достаточной суммы средств, можно оформить новый ипотечный договор. Процесс достаточно затратный по времени и не всегда дает положительный результат.

Что для этого необходимо сделать:

- Обратиться к кредитору с заявлением о досрочном погашении долга путем продажи жилья, получить разрешение.

- Предоставить банку покупателя с паспортом для оценки его платежеспособности. Банк может потребовать дополнительные документы от нового заемщика (справку о доходах, поручителя, пр.). Далее кредитная организация принимает решение о переоформлении ипотечного договора на его имя.

Если же банк разрешил покупателю оформить ипотеку:

- Покупатель при необходимости вносит всю сумму задолженности с учетом штрафных санкций или же очередной платеж по кредиту, после чего осуществляется процедура по оформлению ипотеки (предоставление выписки из ЕГРП, из домовой книги, справки об отсутствии задолженности по коммунальным услугам; оценка квартиры; подписание договора).

- Далее происходит процедура купли-продажи жилья и передача средств продавцу.

Подача заявления, сбор необходимых документов

Когда заемщик определится с банком, ему необходимо отправить онлайн-анкету по интернету (если таковая в рассматриваемом учреждении имеется) или лично обратиться к кредитному специалисту в ближайшее отделение

Важно заполнить информацию о себе максимально достоверно, чтобы во время проверки не выявились неточности, которые могут стать причиной отказа в выдаче денег

Мало просто внести данные о себе в анкету. Большинство из них нужно подтвердить еще и документально. Перечень необходимых бумаг в банках может разниться. Но чаще всего финансовые учреждения требуют следующие документы:

- российский паспорт;

- иные удостоверяющие личность документы (это может быть ИНН, СНИЛС, водительские права, заграничный паспорт, пенсионное удостоверение);

- справка от работодателя по форме 2-НДФЛ (в ней может быть отражена информация о зарплате за несколько месяцев, полгода – все зависит от требований конкретного банка);

- заверенная копия трудовой книжки или трудовой договор;

- военный билет (требуют у мужчин призывного возраста).

Некоторые банки требуют документы об образовании, свидетельства о рождении на детей, свидетельство о заключении или расторжении брака. Иногда даже могут попросить принести справку от психиатра о здоровье потенциального заемщика.

Ряд финансовых учреждений снижает количество документов до минимума, давая своим клиентам возможность быстро и без бумажной волокиты оформить ипотеку. Например, такие предложения сейчас действуют в Сбербанке и ВТБ24. Эти банки предлагают оформить кредит всего по двум удостоверяющим личность документам. Правда, тут сразу нужно быть готовым к тому, что сильно увеличится размер первоначального взноса. Для таких клиентов в Сбербанке он составляет 50%, а в ВТБ24 – 40% от стоимости жилья.

Иногда кредит не одобряют из-за низкой заработной платы или снижают размер займа. В этом случае можно привлечь созаемщиков или поручителей, чтобы изменить ситуацию. Созаемщики в обязательном порядке предоставляют тот же пакет документов, что и главный участник сделки. Поручительство позволяет улучшить условия кредитования. Как правило, наличие 2 поручителей позволяет банку снизить процентную ставку на 0,5 – 1%.

Плюсы и минусы купли-продажи квартиры по ипотеке

Тот факт, что покупатель не сразу оплачивает сумму в момент сделки, заставляет отказываться от заемщиков самых осторожных продавцов. На самом деле у такого способа продажи есть свои преимущества и недостатки. Чтобы оценить выгоду или опасности приобретения или продажи имущества с использованием кредитных средств, стоит взвесить все «за» и «против».

К недостаткам оформления сделки через ипотеку относят следующие параметры:

- Длительный процесс подготовки. Если для продавца сделка начинается с момента появления покупателя, то последнему предстоит договариваться с банком и получать одобрение кредитной линии.

- Банк может затребовать дополнительные бумаги, чтобы быть уверенным в безопасности сделки. Часто при покупке квартир в ипотеку на вторичном рынке у пожилых граждан в «Сбербанке» просят представить справку о дееспособности. Сбор основной документации на объект продажи ничуть не сложнее, чем при переоформлении жилья без привлечения заемных средств.

- Серьезное ограничение возможностей продажи для вторички. Если дом старый, с высокой степенью износа, относится к категории ветхих и аварийных строений, продать в ипотеку не получится. Кредитора интересует только ликвидность объекта залога, т. е. возможность быстро продать, если заемщик перестанет справляться с платежами. Перспективы ипотечной сделки подойдут для собственников относительно новой недвижимости.

- Жесткая привязка к оценочной стоимости. Стороны могут договариваться о любой цене, но в конечном итоге выдача средств банком будет основана на заключении оценщика. Часто его выводы о стоимости делаются по минимальной планке среднерыночных цен. Даже если стороны будут согласны на более высокую стоимость, банк сделку не пропустит.

- Риск срыва ипотечной сделки из-за внезапных проблем на завершающем этапе. Поскольку процесс согласования кредита длительный, за время поиска жилья финансовое положение заемщика может измениться (потеря работы, сокращение, болезнь). В результате банк отклоняет сделку по причине несоответствия заемщика необходимым критериям.

- Деньги получают не сразу, а только после проведения сделки и выдачи выписки, а это занимает некоторое время.

Несмотря на обширный список недостатков по ипотечной продаже, они могут быть компенсированы преимуществами, которые извлекает продавец:

- В том, что в сделке участвуют кредитные средства, есть свои плюсы. Такие сделки Росреестр регистрирует в первую очередь, поскольку расчеты с продавцом напрямую зависят от скорости получения новой выписки. В результате обычный покупатель будет ждать завершения сделки выпиской из ЕГРП в течение месяца, тогда как сделки с обременением регистрируют за 5 рабочих ней.

- Отсутствуют проблемы с пересчетом и проверкой наличных средств, переданных из рук покупателя. Поскольку сделку финансирует банк, он же выступает гарантом подлинности купюр и правильности расчетов.

- Лучшая цена и выше скорость продажи. Найти покупателя, готового выложить крупную сумму наличными, встретить непросто. Такие покупатели будут отстаивать в цене каждую копейку, не соглашаясь на большую стоимость. Работать с ипотечниками проще, поскольку их просто больше. Потребность в прохождении этапа оценки недвижимости избавляет от сомнений относительно реальной стоимости объекта, поэтому риски продать дешевле, чем рыночная стоимость, минимальны.

Пройдя хотя бы раз через ипотечную сделку без риелтора, продавец поймет все особенности процесса и в следующий раз вряд ли станет отказываться от такого варианта расчетов. Ненамного увеличив срок согласования сделки и ожидания средств, продавец выигрывает в вопросах цены, безопасности расчетов, юридической защите. Поскольку людей, способных купить за наличные, становится все меньше, в 2020 году ожидается, что доля ипотек только увеличится.

Получение разрешения от банка

Таким образом, главная загвоздка обычно состоит в том, чтобы получить разрешение банка, выдавшего ипотечный кредит, на совершение сделки. Как правило, продажа квартиры происходит по двум причинам, и в обоих случаях банку нет смысла препятствовать заключению договора:

- заемщик попал в сложную финансовую ситуацию и не имеет возможности платить по кредиту. В таком случае продажа взятой в ипотеку квартиры является более привлекательным выходом для обеих сторон, чем накопление долга;

- материальное положение заемщика, наоборот, улучшилось, или семья увеличилась (например, родились дети). Как правило, следующая квартира тоже берется в ипотеку, а потому банк внакладе не останется.

Фактически главной целью банка является получение причитающихся ему средств, а кто именно будет плательщиком, особой роли не играет. Единственное, в случае досрочного погашения долга банк недополучает годовые проценты, поэтому нередко за более раннюю выплату кредита предусмотрен специальный комиссионный сбор.

Таким образом, письменное разрешение банка является обязательным документом при продаже квартиры с обременением по ипотеке.

Банки нечасто препятствуют продаже недвижимого имущества, взятого в ипотеку. Объяснив причины такого решения можно рассчитывать на положительный ответ.

FAQ – ответы на часто задаваемые вопросы

Владельцам квартир и покупателям ипотечной недвижимости полезно будет знать ответы на самые распространенные вопросы по продаже и покупке залогового имущества.

Можно ли продать квартиру без уведомления банка?

Ответ – нет. Законно продать залоговую квартиру как свою собственную не получится. Банк должен быть в курсе любых операций с ипотечной недвижимостью, пока долг не погашен полностью.

Однако если вы выплатили ипотеку вместе со всеми комиссионными, объект становится полностью вашим имуществом, и вы вольны распоряжаться им самостоятельно – дарить, продавать, обменивать, передавать по наследству.

Можно ли продать жилплощадь, купленную по военной ипотеке?

Опять же, если заемщик уже рассчитался с долгом, он волен совершать любые операции с квартирой. Всё усложняется, если военный не успел рассчитаться с долгом, но в силу обстоятельств вынужден продавать жильё.

Чтобы получить разрешение на продажу «военно-ипотечной» квартиры заёмщику придётся собрать огромное количество разрешительных и прочих документов, посетив для этого десяток разных инстанций. Продать такую квартиру без разрешения Минобороны РФ не получится.

В ситуации, когда продажа квартиры связана с переводом военного в иногороднюю часть, Росвоенипотека всячески содействует процедуре продажи.

В других случаях вопрос решается лично военным – если ему удастся убедить официальные органы выдать разрешение на продажу, он сможет выставить квартиру на торги, если нет, придётся ждать окончания срока выплат.

Всё о военной ипотеке – в специальной статье журнала.

Можно ли продать одну ипотечную квартиру и купить другую?

Такая ситуация возникает, когда у заемщика возникла необходимость приобрести квартиру большей площади или, например, переехать в другой район. В теории такая операция вполне осуществима, но на практике данный вариант потребует от продавца невероятных затрат времени и моральной энергии.

Сначала придётся найти продавца, готового закрыть первый долг по ипотеке, затем составить новый договор ипотечного кредитования. Не всякий банк согласится на такие манипуляции – разве что увидит в этой сделке выгоды для себя.

Как продать квартиру в ипотеке, которая в собственности менее 3 лет?

Продажа квартиры, находящейся в собственности меньше 3 лет, предполагает уплату налога с продажи, который для многих продавцов будет непосильным.

Однако можно осуществить такую сделку без уплаты налога, если продажная цена на квартиру будет не больше той, за которую вы её приобретали. Данная процедура называется «занижение цены».

В любом случае договариваться придётся непосредственно с представителями банка. Если они дадут «добро» на такую сделку, никто не помешает вам провести её.

Осуществление сделки с агентством недвижимости

Данный способ является довольно выгодным и для продавца, и для покупателя. Выгода продавца состоит в том, что агентство занимается организацией сделки. Покупатель же застрахован от возможных недобросовестных действий продавца, если к услугам привлечена крупная риелторская организация. Она, как правило, самостоятельно проверяет “чистоту” сделки и минимизирует все риски. Часто агентство недвижимости, когда покупатель уже найдет, предлагает продавцу заем на закрытие ипотечного долга. Компания за данную услугу берет определенную комиссию, но такой вариант значительно упрощает сделку.

Фактически покупка-продажа ипотечной жилой недвижимости с привлечением агентства в качестве третьей стороны выгодна всем участникам сделки.

Частые вопросы и ответы на них

Придется ли возвращать налоговый вычет в случае продажи квартиры? Налоговый кодекс не предусматривает финансовых санкций за то, что получатель вычета продает имущество. Поэтому возвращать вычет за покупку жилья или ипотечным процентам не придется.

Можно ли продать квартиру, приобретенную по военной ипотеке? Продать квартиру, купленную по военной ипотеке, сложнее. Дело в том, что военная ипотека регулируется Федеральным законом от 20.08.2004 № 117-ФЗ, а также Приказом Министра Обороны РФ от 23.12.2015 № 820. Согласно данным нормативно-правовым актам, залогодержателем приобретенного по военной ипотеке жилья является ФГКУ «Росвоенипотека». Получить ее согласие на снятие обременения и продажу заложенной квартиры сложнее, чем в обычном банке. Единственный способ — полное погашение целевого займа (ипотечного кредита). После того, как кредит погашен, порядок продажи жилья обычный — обременение снимается, после чего переход права собственности свободно регистрируется в Росреестре.

Как продать ипотечную квартиру с материнским капиталом? Если для покупки жилья кроме ипотечного займа использовался материнский капитал, то дело обстоит сложнее. Особенностью маткапитала является то, что в обязанности его получателя входит выделение долей в праве общей собственности детям. В случае, если кроме маткапитала используется ипотека, доли должны быть выделены после снятия обременения. В подобной ситуации есть два варианта действий: собственник гасит кредит, банк снимает обременение, после чего владелец выделяет доли и получает разрешение органа опеки. Лишь после этого можно выходить на сделку. Однако мало какой покупатель соглашается ждать так долго, особенно если кредит был погашен его деньгами. Второй вариант действий — снятие обременения и продажа квартиры без выделения долей. Такой исход может грозить участникам сделки серьезными последствиями — у продавца могут потребовать вернуть сумму маткапитала, также ПФР может обратиться в суд с требованием признания сделки недействительной в части продажи причитающихся детям долей. Оба исхода являются крайне неблагоприятными, поэтому рекомендуется использовать исключительно первый вариант действий.

Существуют ли риски у сделки по продаже ипотечной квартиры? Продавец фактически ничем не рискует. А вот для покупателя ситуация сложнее, особенно если он передает крупную сумму собственнику для снятия обременения. Пауза между заключением договора задатка (аванс, предварительного договора) до регистрации сделки может затянуться. В таком случае увеличивается риск форс-мажора, например, смерти продавца и т. д., что может привести к срыву сделки. Также теоретически возможны ситуации, когда продавец, взявший аванс или задаток и снявший данными деньгами обременение, откажется от сделки.

Юрист-эксперт сайта

Савостьянова Ксения Вадимовна Главный юрист – эксперт сайта Юрист. Общий трудовой стаж 10 лет. Член Ассоциации юристов России. Занимаюсь проверкой и редактурой публикаций на сайте. Оказываю квалифицированную юридическую помощь. Моя почта: savo992@bk.ru, профиль на ЯндексУслугах.