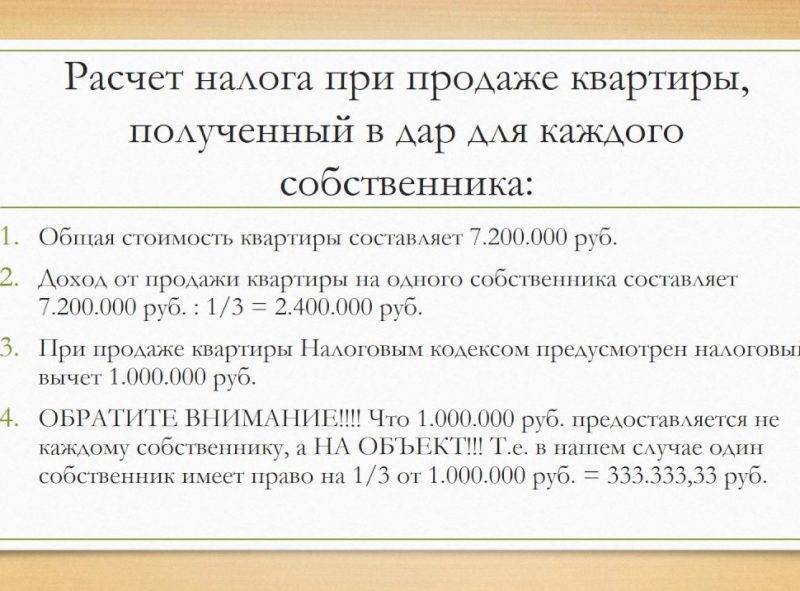

Разновидности вычета

Налогоплательщики, облагаемые ставкой 13%, имеют право на получение частичной льготы при продаже земельного надела. НК РФ разрешает использовать две разновидности налогового вычета:

- Имущественный, который определен жесткой суммой, независимо от стоимости участка и иных аспектов.

- Расходный, который считается в индивидуальном порядке, но не всегда может быть применен.

Каждый из указанных видов имеет свои преимущества и недостатки. Выбор приемлемого варианта реализации вычета предоставляется самому налогоплательщику, но на самом деле не всегда у продавца есть возможность выбирать.

Имущественный

Имущественный вычет при продаже земельного участка ограничен определенной суммой.

Продавец, который работает в РФ и исправно выплачивает НДФЛ, может уменьшить налогооблагаемую базу на фиксированный размер льготы

Фактически неважно, за сколько был продан надел, от этой суммы отнимается предусмотренная льгота. Если после вычитания не осталось налогооблагаемой базы, а следовательно, и выплачивать взносы не требуется, это не освобождает от подачи декларации в ИФНС

Имущественная льгота применима во всех случаях, если сам налогоплательщик подпадает под условия ее получения. Воспользоваться ею можно в тех случаях, если земля была получена в собственность посредством дарения, приватизации, наследования или путем исполнения договора пожизненного содержания на иждивении владельца надела. То есть тогда, когда за продаваемый участок не было уплачено никаких финансовых средств.

Расходный

Расходная льгота имеет принципиально иной подход к расчету. Ее суть заключается в том, что ранее, менее пяти или трех лет назад, продавец приобрел права собственности путем заключения сделки по купле-продаже и заплатил за надел определенную сумму средств. Уплаченная им ранее сумма не может подвергаться двойному налогообложению, к тому же ее нельзя считать доходом, так как это собственные средства продавца, которые к нему вернулись через время.

В таких ситуациях доходом считается не стоимость проданной земли, а разность между ранее потраченной на покупку суммой и вырученных с продажи денег. Безусловно, такой подход потребует обоснования ранее уплаченных сумм.

Рассчитывать на применение данного метода не смогут те, кто получил право на участок одним из следующих способов:

- Земли, полученные в дар или унаследованные от близкого родственника.

- Приватизированные участки.

- Наделы, полученные в результате исполнения заключенного ранее договора пожизненного содержания на иждивении собственника.

Для них подходит лишь имущественный вычет.

Условия освобождения семьи от уплаты НДФЛ после продажи недвижимости

Условие № 1: наличие нескольких несовершеннолетних детей.

В семье должно быть не менее двух детей, которые не достигли возраста 18 лет или 24 лет, но во втором случае дети должны учиться очно в учебном заведении. Возраст определяется на дату государственной регистрации перехода права собственности на недвижимость

Причем неважно, родные это дети или усыновленные, дети одного или обоих супругов.

В законе речь идет о семье, т.е. о двух людях, которые являются родителями нескольких несовершеннолетних детей. Полагаем, вопрос о том, распространяется ли предусмотренная этим законом норма на родителей-одиночек, требует дополнительного уточнения.

Условие № 2: покупка нового жилого помещения.

Необходимо купить новое жилье. Сделать это нужно либо в году, в котором продано старое жилье, либо до 30 апреля следующего года. Но просто заключить договор с продавцом недостаточно. Для освобождения от НДФЛ надо:

- завершить государственную регистрацию перехода права собственности на недвижимость – если речь идет о купле-продаже жилого помещения;

- полностью оплатить долю – если речь идет о ДДУ или ЖСК.

Условие № 3: жилищные условия должны улучшиться.

Дополнение в Налоговый кодекс предусмотрено для того, чтобы семьи с детьми могли улучшать свои жилищные условия. Поэтому новая жилплощадь должна быть больше или дороже проданной. Совпадение этих показателей необязательно. Увеличение площади помещения надо считать с учетом долей всех членов семьи. То же касается стоимости. Причем учитывается кадастровая стоимость недвижимости, а не та, что указывается в договорах продавцов и покупателей.

Условие № 4: кадастровая стоимость проданной недвижимости – не более 50 млн руб.

Кадастровая стоимость проданной недвижимости, независимо от размера доли налогоплательщика в ней, не должна быть больше 50 млн руб. Видимо, даже нашим законодателям сложно представить себе тех, кто продает недвижимость за 50 млн руб., а потом покупает еще дороже только потому, что в семье родился второй ребенок и теперь требуется улучшение жилищных условий.

Условие № 5: кроме проданного, у семьи может быть и другое жилое помещение, но если соблюдено ограничение по размеру.

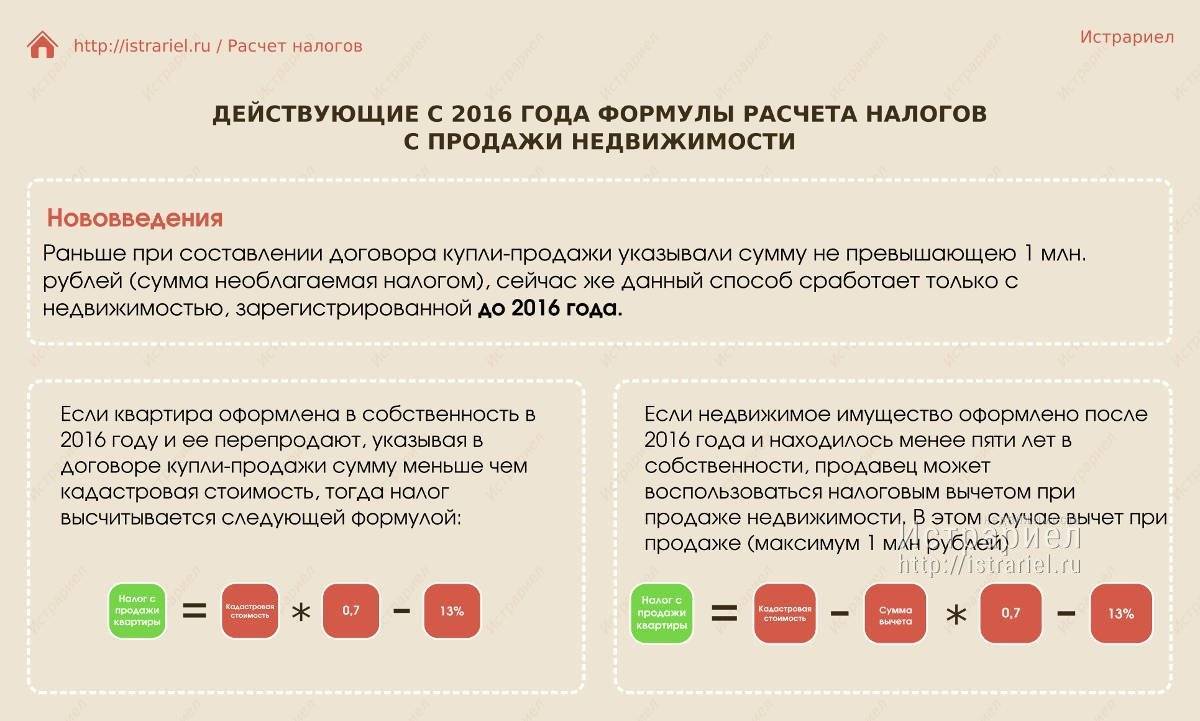

Кадастровая стоимость: на что она влияет?

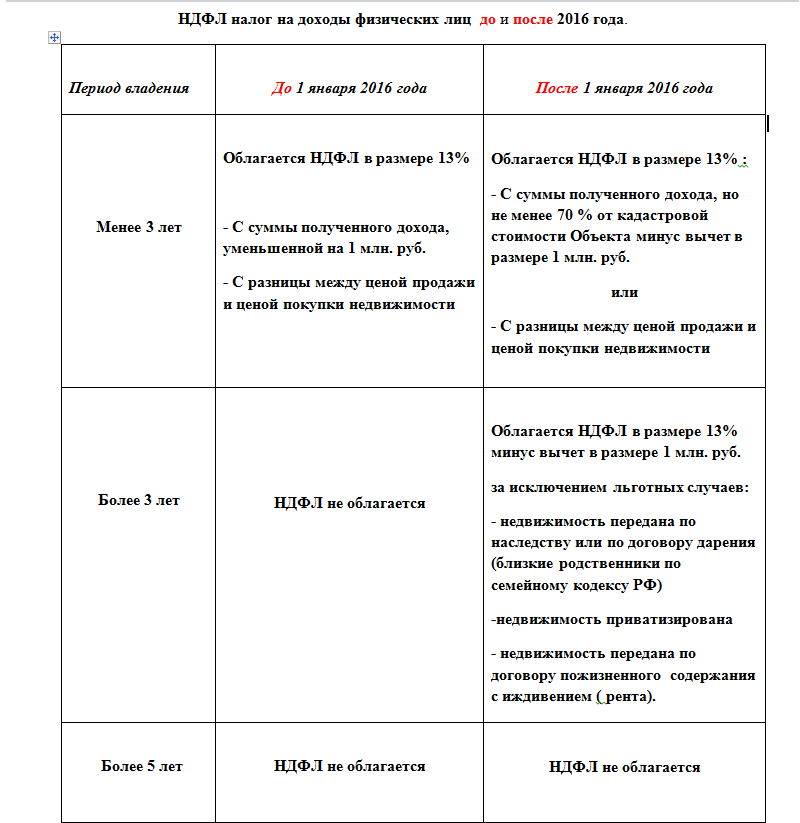

С 01.01.2016 г. сделали обязательным соответствие кадастровой стоимости. Раньше все было просто — купили за 10, продали за 10 по документам, зафиксированной прибыли нет — и налогов, соответственно, нет.

Теперь налоговая берет в расчет 70% от кадастровой стоимости, как минимальную стоимость квартиры и смотрит, уклоняетесь вы от уплаты налога или нет.

Примеры:

Вы купили квартиру за 10 000 000. Продаете за 16 000 000. Её кадастровая стоимость – 15 000 000 (70% от кадастровой = 10 500 000). Даже если в договоре купли-продажи квартиры (ДКП) вы указываете 10 000 000, в расчет возьмут 10 500 000.

Прибыль получится – 10 500 000 – 10 000 000 = 500 000, с них и начислят 13%. И вам нет смысла ставить в ДКП цифру меньше 10 500 000 (70 % от кадастровой стоимости).

Купили квартиру за 10 000 000, а продаете за 16 000 000. Кадастровая стоимость 20 000 000 (70% от кадастровой = 14 000 000).

В ДКП указали 10 000 000, в расчет возьмут 14 000 000, и начислят вам 13% с 4 000 000 (10 000 000 – 4 000 000) прибыли.

- Купили за 10 млн., продаете за 16 млн., кадастровая 10 млн. (70% = 7 млн.). В этом случае, при указании в договоре 10 млн., налог не начисляется.

- Купили за 10, продаете за 16, кадастровая 25 (70% = 17,5). В этом случае налог будет с 7,5, даже если в договоре укажете реальную стоимость продажи.

Исключения из общего правила

Платить НДФЛ и отчитываться перед налоговой не надо, если:

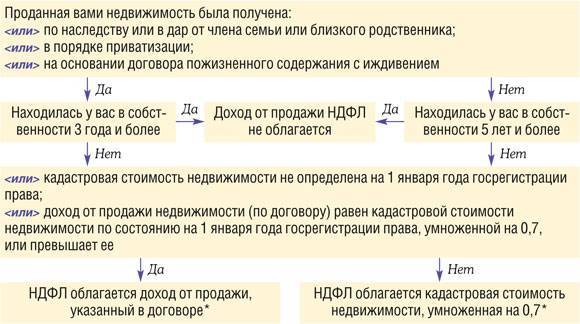

- недвижимость принадлежала налогоплательщику более 5 лет;

- недвижимость принадлежала налогоплательщику более 3 лет, при этом она:

- получена при наследовании или дарении от члена семьи (это супруг, родители и дети согласно ст. 2 Семейного кодекса);

- получена в порядке приватизации;

- перешла к налогоплательщику по договору ренты;

- на момент продажи являлась единственным жильем налогоплательщика (включая общую собственность супругов); при этом если в течение 90 дней до даты государственной регистрации перехода права собственности на недвижимость налогоплательщик (его супруг) купил новое жилье, то учитывать его не надо.

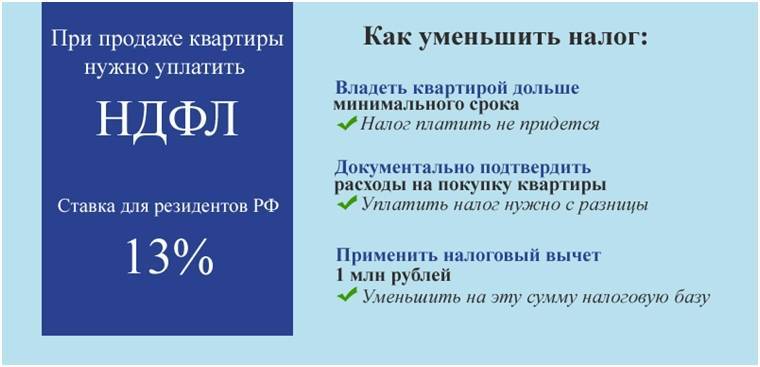

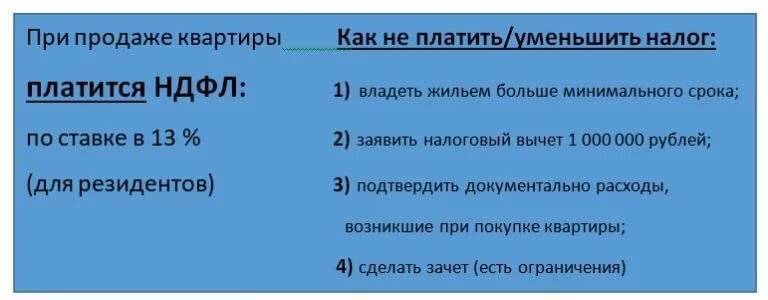

Уменьшение налога

Сумма к выплате может быть уменьшена либо за счёт применения имущественного вычета, либо уменьшения налогооблагаемой базы – поскольку НДФЛ платится с прибыли гражданина, то из суммы, за которую он продал дом, могут быть вычтены расходы на его предшествующее приобретение, либо, если дом был им построен – на строительство.

При этом необходимо выбрать, какой из вариантов задействовать: имущественный вычет не может складываться с вычетом расходов. Обычно выбор очевиден: если расходы на строительство или приобретение были, то вычесть их выгоднее, если же их не было, потому что дом достался без затрат (кроме как на оформление), то пригодится имущественный вычет.

Имущественный вычет

Начнём именно с него: он равен максимум 1 миллиону рублей – это значит, что из цены продажи дома можно вычесть миллион, и уже потом считать налог, реальная экономия же составит 13 или 30% от неё для резидентов и нерезидентов соответственно.

Например, если дом продали за 2 400 000 рублей, то без использования вычета как НДФЛ по ставке в 13% пришлось бы заплатить 312 000. А с задействованием вычета налогооблагаемая база снижается до 1 400 000 рублей, а значит и сумма к выплате – до 182 000.

Чем дешевле дом, тем заметнее снижение налога, подлежащего взиманию, а если он продаётся за 1 000 000 или меньше, то вычет будет полностью её покрывать, и платить ничего не придётся.

Есть пара нюансов его применения:

- Правом на него можно пользоваться сколько угодно раз, но не более одного в год – в этом отличие от имущественного вычета для покупателя недвижимости, строго лимитированного.

- Если продаётся дом в долевой собственности, то вычет в миллион даётся на весь дом, и будет распределён между дольщиками по их долям – если они заключают сделку вместе. Если же каждый заключает отдельный договор, и покупатели разные, то вычет для каждой доли будет дан в полном объёме.

Расходы на строительство

Если продавец сам возвел дом, то все сделанные в ходе строительства расходы могут быть вычтены из суммы, за которую он его затем продаст. А именно, учитываются все затраты на: проектирование и составление сметы, приобретение материалов как для строительства, так и для отделки дома, подведение к дому и внутри него всех требуемых для жизни инженерных коммуникаций, наконец, оплата работы строителей.

Но конечно, чтобы эти расходы были вычтены, продавец должен будет иметь документы, подтверждающие как факт, что он их сделал, так и их цель. Это различные чеки, квитанции, договоры и так далее – все такие свидетельства о понесённых при строительстве расходах обязательно нужно хранить на будущее, даже если вы не планируете продавать дом – ведь планы могут со временем измениться.

Приведём пример: если гражданин построил дом, потравив на всё 2 200 000 рублей, а спустя два года продал его за 2 900 000 рублей, при использовании обычного имущественного вычета он заплатит:

(2 900 000 – 1 000 000) x 0,13 = 247 000 рублей.

Если же он использует вычет расходов на строительство, то выплата окажется равной:

(2 900 000 – 2 200 000) x 0,13 = 91 000 рублей.

То есть, при превышении стоимости строительства дома одного миллиона рублей применение вычета расходов будет более выгодным.

Расходы на покупку дома

Если недвижимость куплена ранее, то понесённые на это расходы тоже могут быть вычтены из стоимости продажи. Чтобы сделать это, нужно представить договор купли-продажи, и именно на указанную в нём сумму будет уменьшена налогооблагаемая база – таким образом, если продаётся загородный дом за те же или меньшие деньги, чем был куплен, налогом он облагаться вовсе не будет.

Вычет расходов на покупку подсчитывается по той же формуле, что и расходов на строительство – только всё будет проще, ведь при строительстве нужно сначала суммировать все расходы (и подтвердить их документами), здесь же достаточно цены из договора.

Так, если гражданин продал за 3 400 000 рублей дом, купленный два года назад за 2 800 000, то расчёт окажется таким:

(3 400 000 – 2 800 000) x 0,13 = 78 000 рублей к выплате как НДФЛ.

Отметим также, что если дом продаётся сразу несколькими собственниками, то налог они должны будут выплачивать пропорционально своим долям: например, если в предыдущем примере владелец А владеет ¾ долями, то есть 75%, а собственник Б – оставшейся ¼, то А заплатит 78 000 x 0,75 = 58 500, а Б – оставшиеся 19 500 рублей.

Все приведённые выше расчёты сложными не назвать, но при желании их можно автоматизировать, выполнив при помощи онлайн-калькулятора, куда нужно будет лишь ввести данные. Стоит только позаботиться, чтобы он учитывал нюансы современного законодательства, иначе результат окажется неверным. Например, можно воспользоваться сервисом по адресу planetcalc.ru/67/.

Когда не надо платить налог?

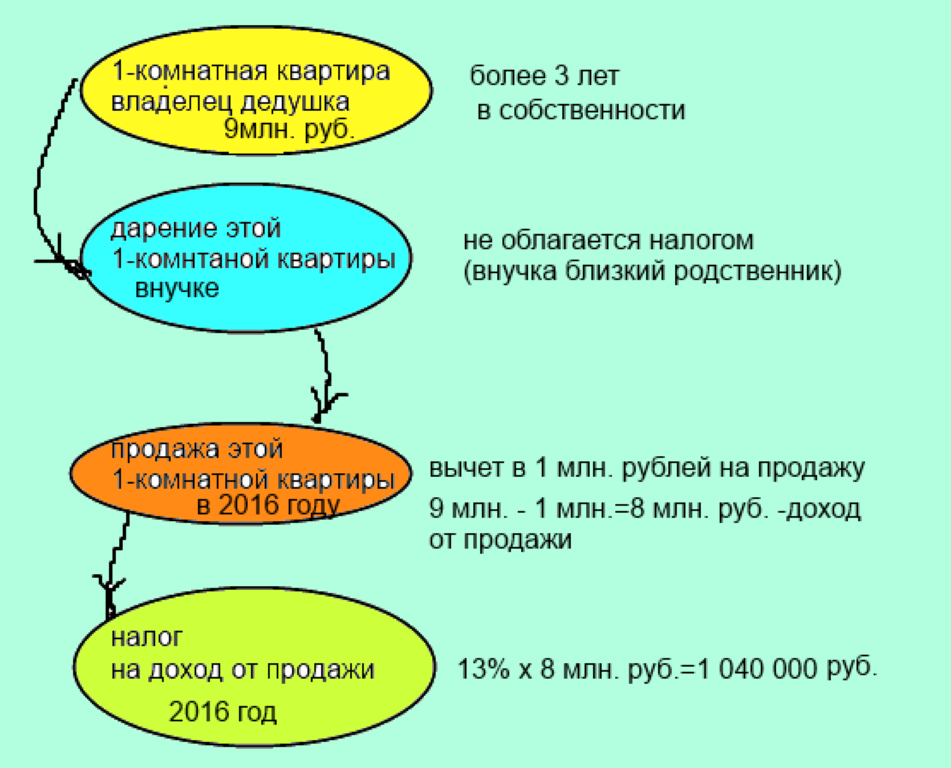

Если квартира досталась вам в наследство, то налога на доход не будет.

Если вам подарили квартиру близкие родственники, то дарение между родственниками тоже налогом не облагается.

⠀

Близкие – это какие? Близкими родственниками являются:

- бабушка, дедушка

- родители (приемные родители)

- супруги

- дети

- внуки

- братья и сестры (даже сводные)

Во всех остальных случаях вам придется платить налог. Например, если дядя дарит квартиру племяннику, последнему придется заплатить 13% от стоимости квартиры.

В этом случае, чтобы избежать налога, лучше сделать так. Дядя дарит квартиру своему брату/сестре, а вот сестра/брат уже дарит своему сыну. Вот вы и ушли от лишних 13%.

Ответы на возможные вопросы налогоплательщиков

При продаже какой недвижимости освободят от уплаты налога?

Новая норма распространяется на любую жилую недвижимость. В п. 2.1 ст. 217.1 НК РФ дан исчерпывающий перечень: комната, квартира, жилой дом, часть квартиры, часть жилого дома, доля в праве собственности на жилое помещение.

Если налог платить не надо, следует ли подавать в налоговую инспекцию декларацию 3-НДФЛ?

Если все вышеперечисленные условия соблюдены, то доход от продажи жилого помещения не облагается НДФЛ. Следовательно, по правилам п. 4 ст. 229 НК РФ налогоплательщик не обязан включать его в налоговую декларацию 3-НДФЛ. Но даже если о получении этого дохода сообщить налоговой инспекции, необходимости платить налог все равно не возникнет.

Нужно ли платить НДФЛ, если собственник проданного жилья – несовершеннолетний?

Доход несовершеннолетнего также не подлежит обложению налогом, если соблюдены все вышеперечисленные условия. Это правило прямо предусмотрено в п. 2.1 ст. 217.1 НК РФ. Если ребенку принадлежит доля в квартире и его родители после ее продажи НДФЛ платить не обязаны, то он тоже налог не уплачивает

Обратите внимание: доли должны продаваться одновременно.

Освободят ли от налога, если недвижимость продана в одном регионе, а куплена в другом?

Прямого запрета на применение новой нормы в таких случаях в законодательстве РФ не предусмотрено.

Применимо ли здесь понятие «минимальный предельный срок владения» недвижимым имуществом?

Нет, не применимо. В п. 2.1 ст. 217.1 НК РФ прямо предусмотрено, что новой нормой можно пользоваться «…независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения» или доли в нем.

***

Принятый закон сложно отнести к судьбоносным. Круг лиц, которые смогут воспользоваться предусмотренным способом освобождения от уплаты НДФЛ с доходов от продажи недвижимости, представляется небольшим. Новая норма рассчитана на семью с двумя и более детьми, которая купила квартиру менее трех лет назад, но сейчас решила улучшить жилищные условия и приобрела помещение побольше или подороже. Такие семьи есть, но вряд ли их много. Впрочем, если нововведение хоть кому-то поможет, то уже можно говорить о положительном результате.

Какие расходы учитывают при предоставлении имущественного вычета

Подобные расходы можно разделить на три группы. Первая — на строительство или покупку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.). Третья — процентов по банковским кредитам, полученным для перекредитования упомянутых займов и кредитов.

В расходы на строительство или покупку жилого дома (доли в нем) включают ваши затраты:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В расходы на приобретение квартиры или комнаты (доли в них) включают ваши затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества

- на разработку проектной и сметной документации на проведение отделочных работ.

Внимание!

Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку)

А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят.

В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб.

Пример

Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1

Квартира стоит 2 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 340 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2

Квартира стоит 1 800 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 200 000 руб.

Ситуация 3

Квартира стоит 1 250 000 руб. Она нуждается в отделке. Расходы на отделку составили 480 000 руб. В данном случае вычет будет предоставлен в сумме:

1 250 000 + 480 000 = 1 730 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 480 000 руб.

Внимание!

Проценты по ипотечному кредиту, который брался на приобретение этой квартиры, будут увеличивать сумму имущественного вычета

Налог на имущество

Если у вас в собственности есть недвижимость, нужно платить налог на имущество.

Рассмотрим жилую недвижимость — квартиру, комнату, жилой дом. Сумма налога зависит от процента налоговой ставки. Расчет берется от кадастровой стоимости, а не от стоимости, указанной в договоре купли-продажи.

Региональные власти могут устанавливать свои налоговые ставки, но не превышающие базовые больше чем в 3 раза.

Например, в Санкт-Петербурге на жилую недвижимость прогрессивная шкала ставок в зависимости от кадастровой стоимости недвижимости выглядит так:

Квартиры с кадастровой стоимостью:

- до 7 млн – 0,1%;

- от 7 до 20 млн — 0,15%;

- 20−300 млн — 0,2%;

- свыше 300 млн – 2%.

В качестве бонуса, существует вычет кадастровой стоимости при расчете налога на имущество:

- для жилых домов – 50 кв.м.;

- квартир – 20 кв.м.;

- комнат – 10 кв.м.

Пример №1:

Квартира 50 кв.м., кадастровая стоимость 15 000 000 руб. Вы ей владели весь 2019 год. Налог за 2019 год рассчитывается 15 000 000/100*0,15 = 22 500 руб. — это за 50 кв.м. Но есть вычет 20 кв.м.

Следовательно, 22 500 руб. / 50 м2.* 30 м2.= 13 500 руб. — итоговый налог к оплате.

Пример №2:

Если у вас студия площадью 20 кв.м., кадастровая стоимость 20 000 000 руб., то из-за налогового вычета налог будет равен нулю.

Льготы

Для некоторых категорий граждан существуют льготы. О них рассказала Надежда Коркка:

В июле 2021 года в Налоговый кодекс внесены изменения, согласно которым налог при продаже квартиры или дома не уплачивается, если доход от этого составил меньше 1 млн рублей.

Кроме того, 29 ноября 2021 года был подписан федеральный закон, согласно которому от уплаты налога при продаже квартиры освобождены семьи с двумя и более детьми. Однако они должны соответствовать ряду условий:

- возраст детей – до 18 лет (или до 24 лет, если они являются студентами очной формы обучения);

- отсутствие иного жилья суммарной площадью более 50% от метража приобретенной недвижимости;

- сделка с новой недвижимостью должна быть совершена не позже 30 апреля следующего за продажей года;

- общая площадь или кадастровая стоимость новой квартиры должны быть больше, чем у проданной;

- кадастровая стоимость новой недвижимости – не более 50 млн рублей.

По словам Татьяны Агеевой, попадают в категорию льготников и участники боевых действий, военнослужащие, инвалиды I и II группы и другие лица, согласно НК РФ Ст. 407. Они единоразово освобождаются от уплаты налога на продажу одной из категорий недвижимости: квартира, частный дом, гараж или машиноместо, хозяйственное строение. Для того чтобы получить льготу, необходимо обратиться с заявлением в налоговый орган, имея документы, подтверждающие основание для привилегий.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

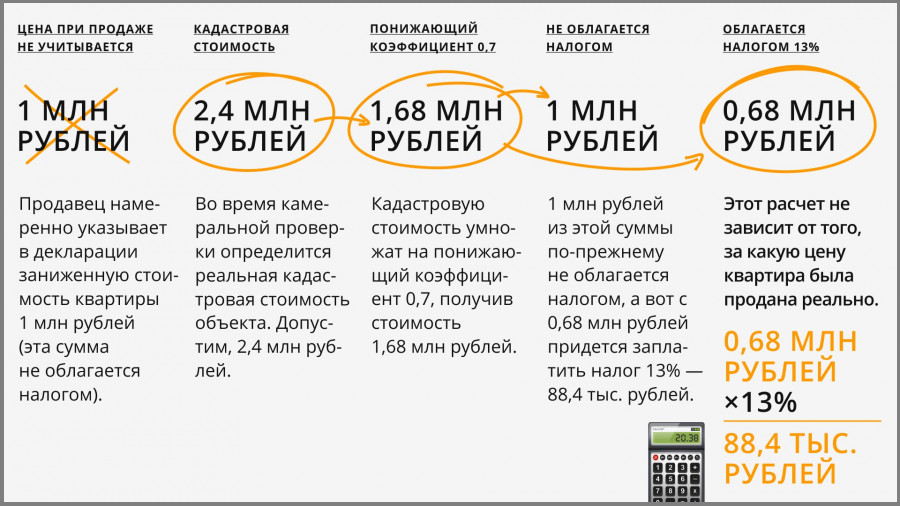

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Купил – продал. С чего налог?

Имейте ввиду: налог в размере 13% платят с полученной ПРИБЫЛИ. Обязанность по уплате налога изложена в статье 220 НК РФ.

⠀

Некоторые переживают, что если они купили квартиру за 5 000 000, и захотят ее продать, а 5 лет еще не прошло, то при продаже они заплатят 13% от стоимости квартиры (13% — это 650 000).

И когда им необходимо срочно продать квартиру, они, чтобы не платить такие деньги, все равно сидят и ждут, когда пройдет 5 лет. И зря. Потому что:

⠀

НАЛОГИ платят с ПРИБЫЛИ!

⠀

Купили за 5 000 000, а продаете за 6 000 000. Прибыль = 1 000 000. Вот с этого 1 миллиона и платите налог (13% — это 130 тыс. руб.).

Имейте ввиду:

Расходы, на покупку квартиры, которую вы теперь продаете, необходимо подтвердить документально. Для этого понадобится договор купли-продажи квартиры и расписку о передаче денег в ее оплату.

Какой налог платит нерезидент?

Если квартиру продал нерезидент России, то ставка налога для него составит 30%. Право на имущественный вычет для нерезидентов не предусмотрено.

⠀Налог при продаже квартиры

С точки зрения налогового кодекса, деньги полученные от продажи квартиры — это доход, который может облагаться налогом.

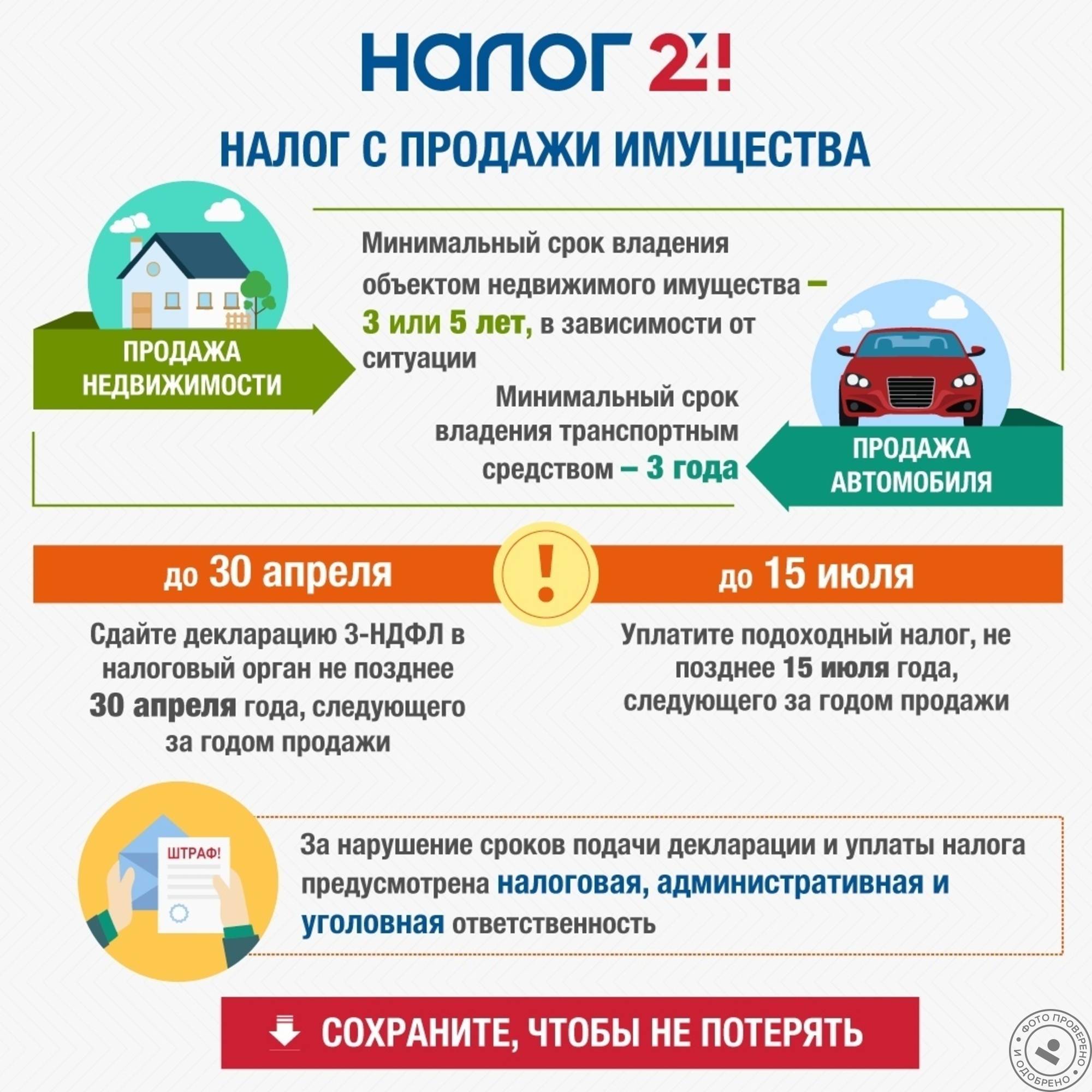

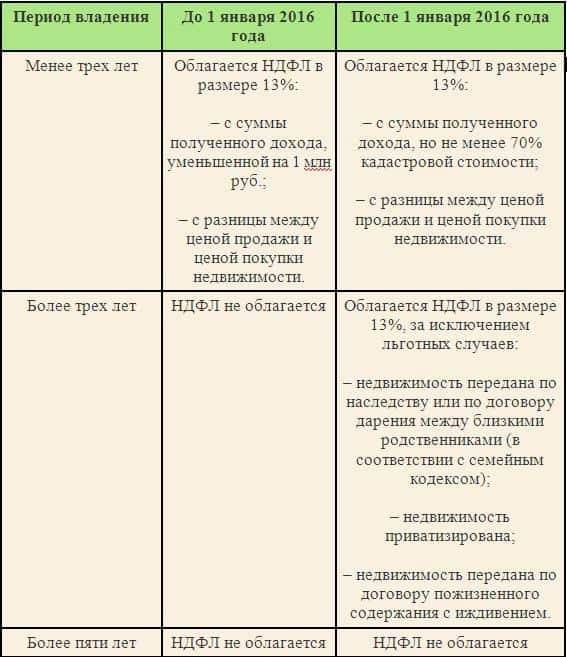

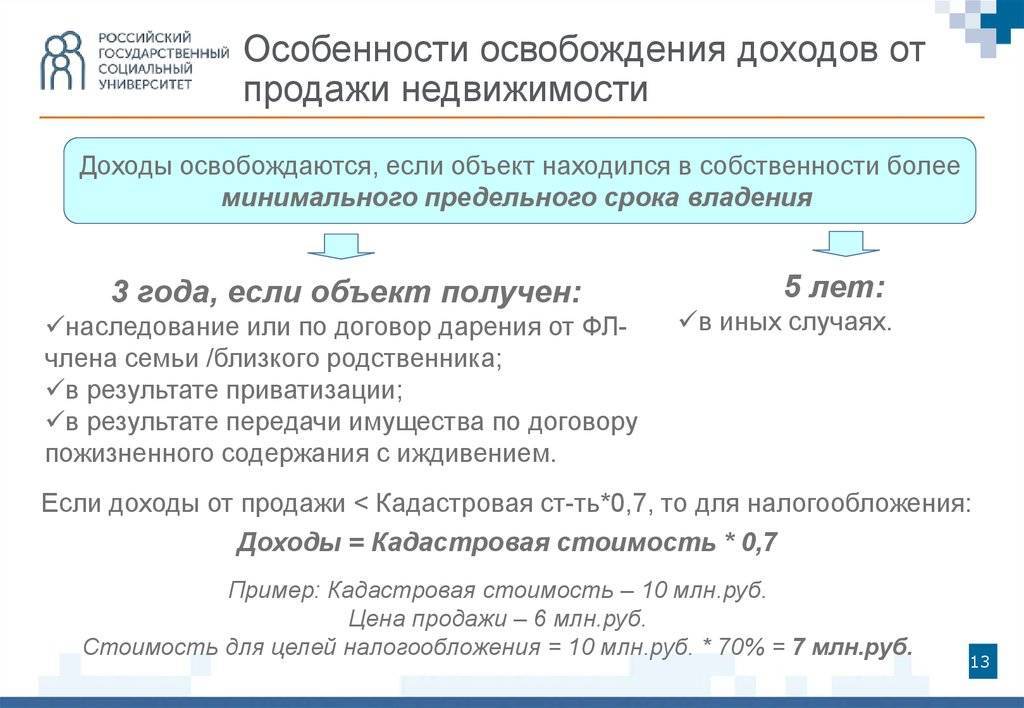

До 2016 года вы освобождались от уплаты налога на доход, если владели проданной квартирой не менее 3-х лет.

После принятых поправок, с 1 января 2016 года, чтобы не платить налог, надо владеть квартирой не менее 5 лет. Несложно посчитать, что приобретая жилье в 2016 году, вы освободились бы от обязанности по уплате налогов с продажи квартиры только в 2021.

⠀

Есть ли исключения? Освобождение от уплаты налога через 3 года сохранили для тех, кто стал собственником:

- при наследовании или по договору дарения от члена семьи или близкого родственника;

- в результате приватизации;

- в результате передачи по договору пожизненного содержания с иждивением.

Что хорошего произошло в новом году для собственников жилья?

⠀

С 1 января 2020 года в Налоговый Кодекс РФ, внесены изменения. Теперь каждый, кто имеет только одно жилье в собственности, освобождается от уплаты налога при продаже квартиры, уже спустя 3 года, а не 5 лет!

ВНИМАНИЕ На момент продажи у вас не должно быть другого жилого помещения. Это касается, как личной недвижимости, так и совместной с супругом

В новой редакции есть один маленький бонус по второй квартире. Если вторая квартира куплена не ранее, чем за 90 дней до продажи первой, то она не учитывается как вторая собственность.

Согласитесь, удобно, если купил новую квартиру и надо продать старую. Помните, у Вас есть 90 дней! Между датами регистрации необходимо уложиться в этот срок.

⠀Рассмотрим на примерах.

- Вы купили квартиру в ноябре 2016 года за 5 000 000. Это ваша единственная квартира. Вы решили ее продать за 9 000 000. В 2020 году вам не придется платить налог. Если бы продавали в июне 2019 года и указали полную стоимость в договоре, пришлось бы платить налог в сумме 520 000.

- Вы купили первую квартиру в 2016, вторую в 2018. Если, при продаже любой из них в 2020 году, решите указать цену дороже, чем купили, будет налог на прибыль 13%. В этом случае освободитесь от налогов при достижении 5 лет собственности на эту недвижимость.

- Вы купили первую квартиру в 2016, вторую купили в начале января 2020. Первую можете продать в марте 2020 с прибылью, налога не будет, так как действуют новые правила.

Когда нужно, а когда не нужно платить налог с продажи квартиры?

Вы читаете эту статью, значит уже, как минимум, конец лета 2020 или даже… Ого, как время летит!

В общем, сейчас уже считайте так:

- если на вашу квартиру право собственности оформлено до 1 января 2016 года, вы можете смело ставить любую стоимость при ее продаже, и налога у вас не будет;

- если в право собственности вы вступили после 1 января 2016 года, то вам для продажи квартиры без налога надо ждать 5 лет, и тогда, при продаже за бОльшую стоимость, налогов не возникнет.

Исключение: при дарении, наследстве, приватизации и договоре ренты срок владения без уплаты налогов составит 3 года.