Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

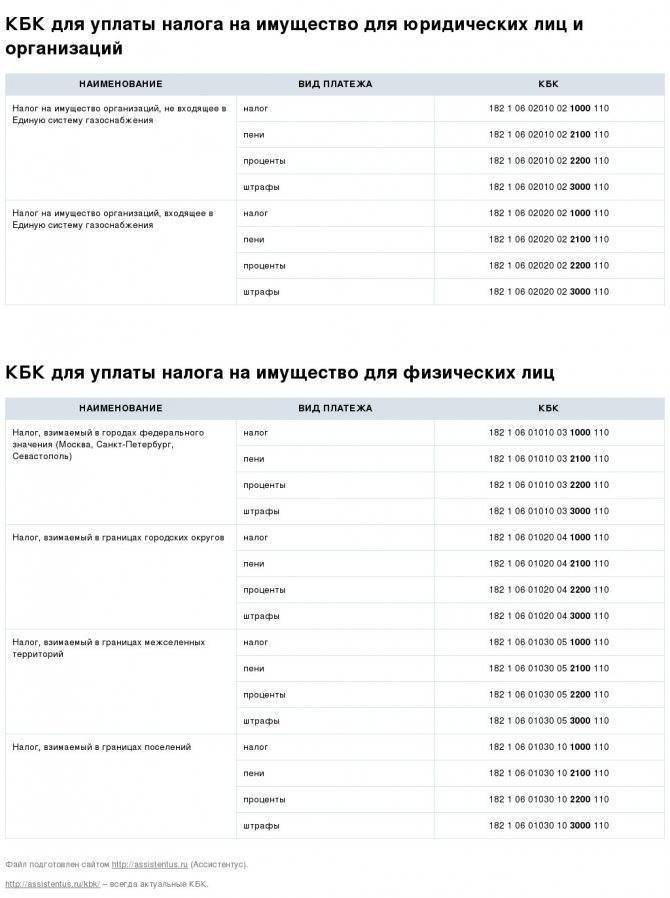

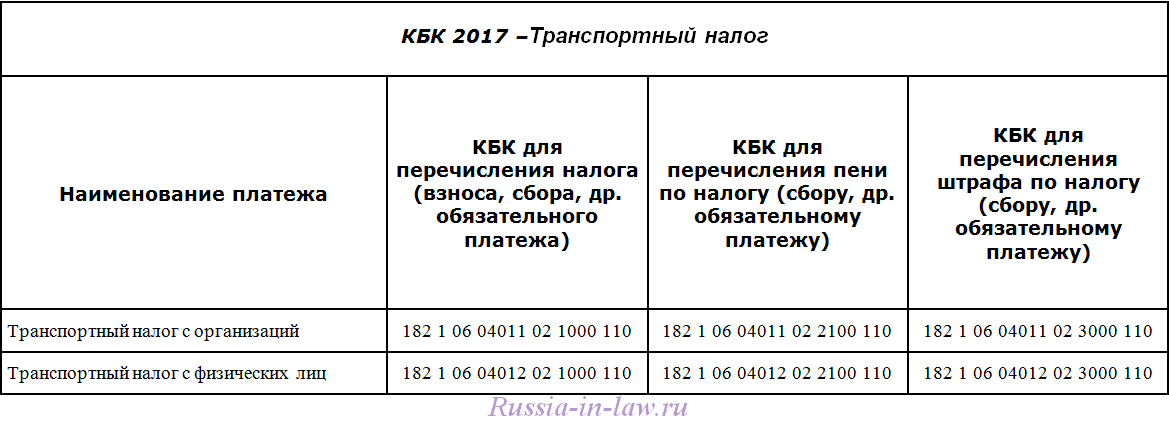

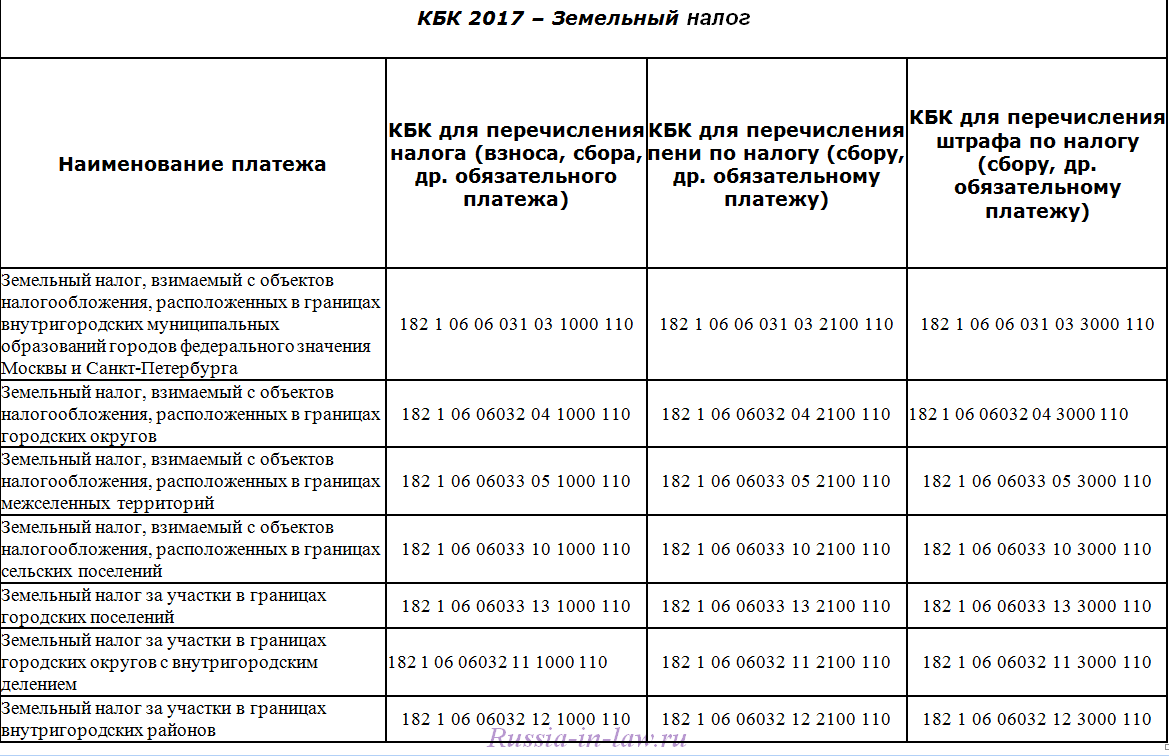

КБК для уплаты пени по налогу на имущество для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по налогу, взимаемому в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | пени | 182 1 06 01010 03 2100 110 |

| проценты | 182 1 06 01010 03 2200 110 | |

| штрафы | 182 1 06 01010 03 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах городских округов | пени | 182 1 06 01020 04 2100 110 |

| проценты | 182 1 06 01020 04 2200 110 | |

| штрафы | 182 1 06 01020 04 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 01030 05 2100 110 |

| проценты | 182 1 06 01030 05 2200 110 | |

| штрафы | 182 1 06 01030 05 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах поселений | пени | 182 1 06 01030 10 2100 110 |

| проценты | 182 1 06 01030 10 2200 110 | |

| штрафы | 182 1 06 01030 10 3000 110 |

ФАЙЛЫ

Налог на имущество – КБК 2019-2021 годов

Важно! Несмотря на то, что коды бюджетной классификации регулируются в 2021 году новым нормативно-правовым актом, КБК в 2021 году не изменились – они те же, что были в 2019 году. То есть, в настоящее время применяются КБК, утвержденные Приказом Министерства финансов РФ от 8 июня 2018 № 132н

Коды бюджетной классификации включают в себя 7 различных кодов, которые в совокупности однозначно идентифицируют проведенный платеж. Первый код, состоящий из 3 цифр, означает принадлежность к администратору платежей. Администратором платежей по налогу на имущество является федеральная налоговая служба. В КБК 2019-2021 годов код ФНС – 182. Поэтому, если налогоплательщик видит, что в платежном поручении в КБК присутствуют иные первые 3 цифры – значит, этот КБК устарел.

Код бюджетной классификации для заполнения платежного поручения по уплате имущественного налога юридических лиц отличается в зависимости от того, какой вид актива облагается налогом:

| № | Вид актива | КБК по налогу 2019-2021 гг. |

| 1 | Объекты имущества, включенные в Единую систему газоснабжения | 182 1 06 02021 02 1000 110 |

| 2 | Имущество, не имеющее отношение к Единой системе газоснабжения | 182 1 06 02010 02 1000 110 |

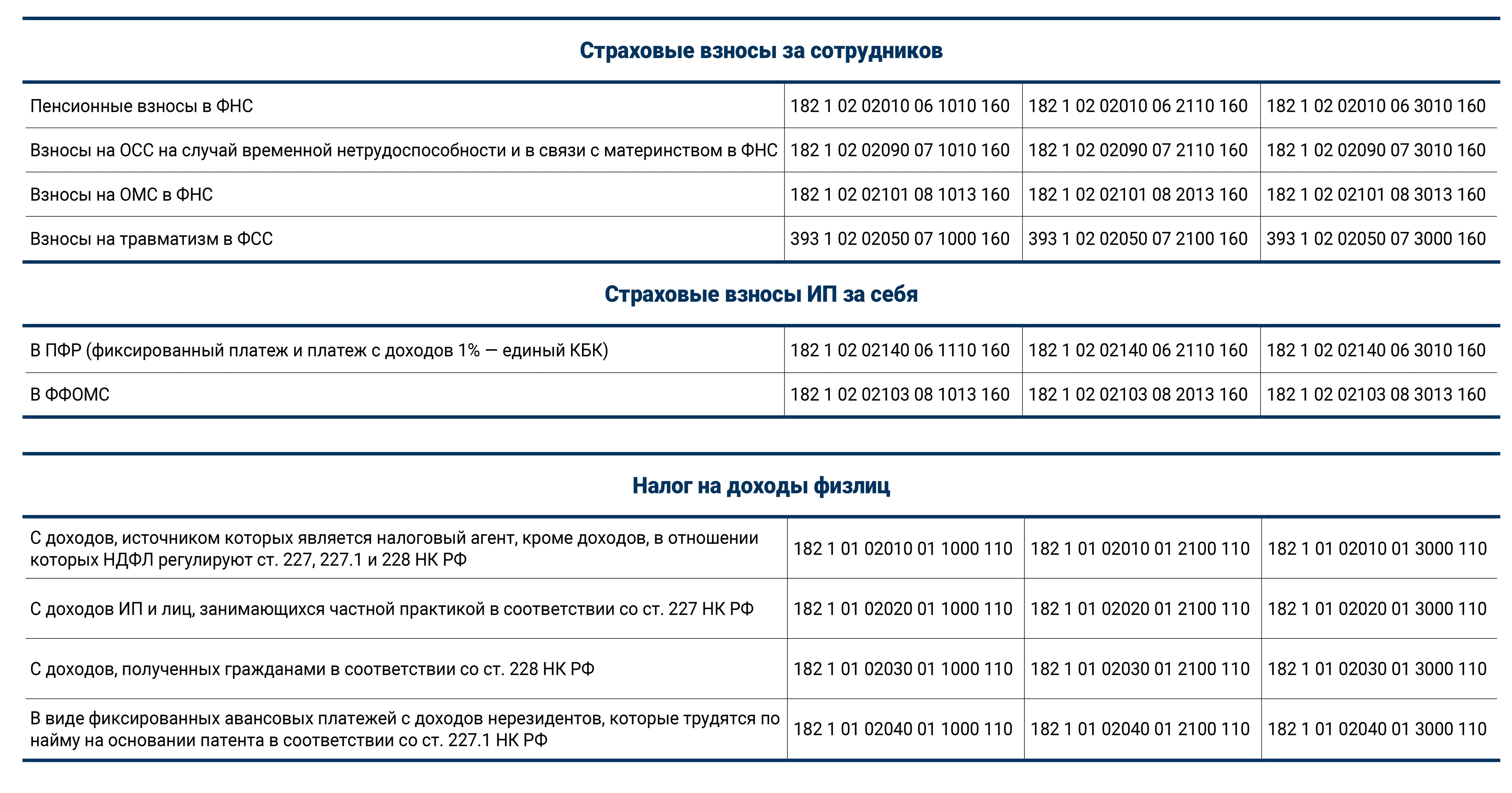

Страховые взносы

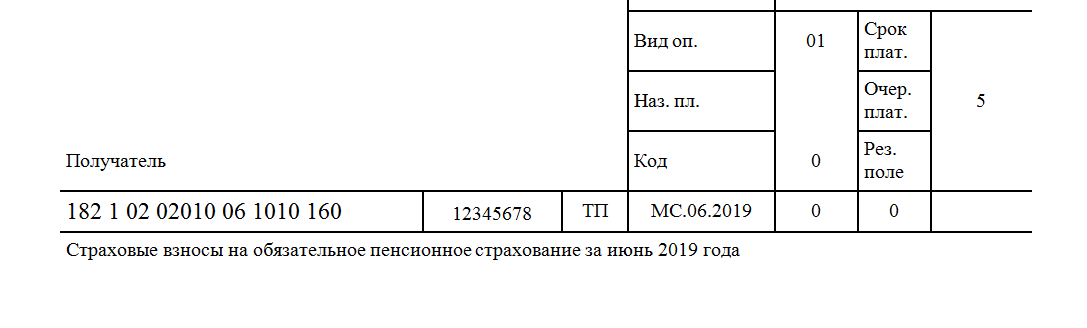

С 01.01.2017 все взносы по обязательному страхованию работников, кроме взносов «на травматизм», необходимо перечислять в ФНС. Для удобства плательщиков на сайте ФНС размещена информация, какой КБК указывать по платежу в бюджет. Для оплаты страховых взносов на обязательное пенсионное страхование (20%) за июнь используем 182 1 02 02010 06 1010 160.

Реквизиты платежного поручения на ОПС (20%) за июнь 2020 г.:

Где:

- поле 104 — код бюджетной классификации, например, страхового взноса на обязательное пенсионное страхование;

- поле 105 — ОКТМО, код территории по общероссийскому классификатору территорий муниципальных образований по месту учета налогоплательщика (налогового агента);

- поле 106 — для текущих платежей указывается код ТП (текущего года);

- поле 107 — значение показателя налогового периода; может принимать соответствующее значение периода: МС — месячные платежи;

- поле 108 — номер документа, в данном случае ставится «0»;

- поле 109 — дата документа, в данном случае ставится «0»;

- поле 110 — тип платежа, не заполняется;

- поле 24 — назначение, в данном случае указывается номер страхователя в ПФР РФ.

Кбк для штрафов по налогам

Если вы получили извещение о начисленном вам штрафе от ГИБДД, его надо оплатить по правильным реквизитам

Обратите внимание, коды бюджетной классификации по этому виду штрафов одинаковы для всех регионов РФ, они зависят от того, какой у вас автомобиль и что именно вы на нем нарушили. Ищите необходимый вам КБК среди нижеперечисленных

- За нарушение бюджетного законодательства на федеральном уровне 1 1600 140.За недоимку в Пенсионный фонд – 1 16 20010 06 0000 140.

- За невыплату в положенное время взносов в ФСС – 1 16 20020 07 0000 140.

- За неуплату взносов в ФФОМС – 1 1600 140.

- Штраф за выявленные проверкой нарушения работы с наличностью, произведения кассовых операций, использования специальных счетов в банке (если это было обусловлено требованиями) – 1 1600 140.

- За нарушения, связанные с использованием валюты 1 16 05000 01 0000 140.

Это интересно: Как Активировать Карту Школьника Набережные Челны

КБК для имущественных налогов: отличия для юридических и физических лиц

Решением Управления Федеральной налоговой службы по Санкт-Петербургу от 20 октября 2021 года N 16-13/45434 жалоба Слонова А.В. на указанное выше решение налогового органа оставлена без удовлетворения.

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Обратите внимание, что не имеет значения сама налоговая база – и для налога с балансовой стоимости имущества, и для налога с кадастровой стоимости недвижимого имущества код бюджетной классификации будет одинаковым. Так, как и любой КБК, код для земельного налога в 2021 году состоит из 20 чисел

Первые три (182) обозначают, кому вы перечисляете деньги (ФНС). Следующие три цифры (106) обозначают сам налог. Самые важные разряды – 12 и 13

Так, как и любой КБК, код для земельного налога в 2021 году состоит из 20 чисел. Первые три (182) обозначают, кому вы перечисляете деньги (ФНС). Следующие три цифры (106) обозначают сам налог. Самые важные разряды – 12 и 13.

КБК на налог на имущество в 2021 году для юридических лиц зависит от того, каким имуществом распоряжается организация — входит ли такое имущество в единую систему газоснабжения или нет. Для справки – КБК для физических лиц зависит от другого фактора — от месторасположения имущества. Налог на имущество организаций уплачивается ежеквартально (авансовые платежи и оплата самого налога).

Первые два знака -периодичность платежа. Запишите КВ, если перечисляете аванс, и ГД — если налог по итогам года. Следующие две цифры — номер квартала. При уплате годового налога надо поставить 00. Последние 4 знака — год, за который платите налог или аванс. В этом году надо поставить 2021. Например, если компания перечисляет аванс по налогу на имущество за первый квартал, то поставьте КВ.01.2017. При уплате налога за 2021 год в поле следует записать ГД.00.2017.

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления.

Это интересно: Как закрыть фирму с долгами по налогам

Кбк имущество налог 2021 для физических лиц

С 2021 года имущественный налог оплачивают не позже 1 декабря. А если это правило нарушают, то начисляют пеню: за каждый просроченный день одну трехсотую от ставки рефинансирования. Также налоговый орган направляет уведомление о взыскании задолженности работодателю и может наложить запрет на выезд за границу. Но штраф в этом случае не взыскивают.

По закону налог теперь установлен в размере 0,1% от кадастровой стоимости. Его платят за помещения жилого типа, комплексы с жилыми помещениями, незавершенные строительные жилые объекты, постройки для хозяйства до пятидесяти квадратных метров. А в городах федерального значения ставку вправе еще больше увеличить.

16 Июн 2021 uristlaw 266

Поделитесь записью

Как определить КБК для оплаты

Ключевой вопрос: что такое Единая система газоснабжения, и относятся ли активы учреждения в данный раздел. Действительно, чтобы выбрать правильный КБК налог на имущество за 2020 год для юридических лиц, необходимо определить, относятся ли ваши имущественные объекты к ЕСГ.

Основной нормативный документ, устанавливающий общие положения о Единой системе газоснабжения, — Федеральный закон от 31.03.1999 № 69-ФЗ. Следовательно, если ваша организация руководствуется в своей деятельности данным нормативом, то, скорее всего, имущество будет отнесено к ЕСГ.

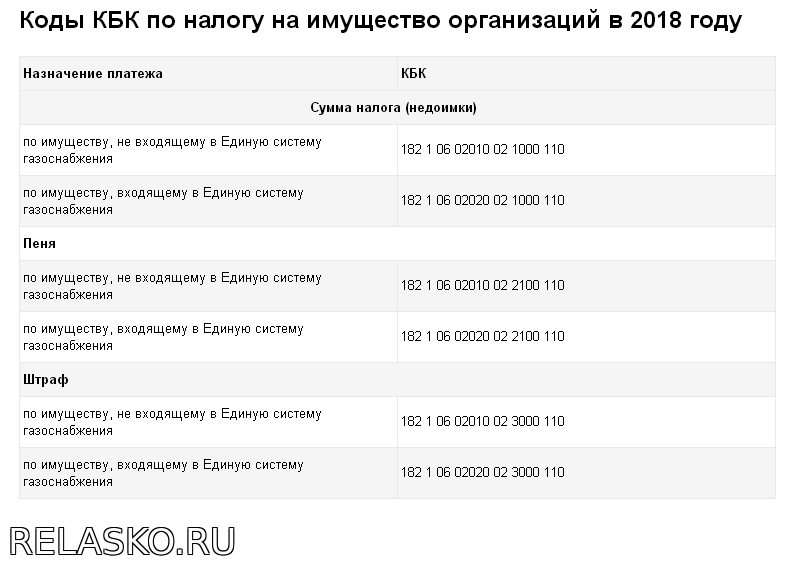

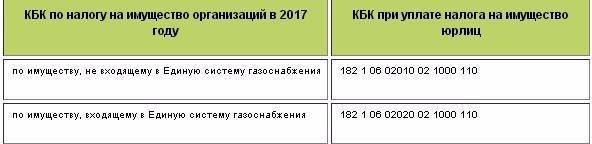

Например, простая общеобразовательная школа, детский сад или же некоммерческая организация по оказанию бытовых услуг населению должны перечислять налог на имущество, КБК 2020 для юридических лиц — 182 1 06 02010 02 1000 110. То есть код для имущественных объектов, не входящих в ЕСГ.

А вот газораспределительная станция — уже часть ЕСГ. С активов данной категории компания-собственник будет зачислять платежи в бюджет по КБК налога на имущество в 2020 г. — 182 1 06 02020 02 1000 110.

КБК налога на имущество юридических лиц в 2020 году собраны в таблице:

Наименование | Основной платеж по обязательствам | КБК пени по налогу на имущество организаций в 2020 году | Проценты по уплате | Штрафы и взыскания |

|---|---|---|---|---|

Платежи по имущественным объектам, не включаемым в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 2200 110 | 182 1 06 02010 02 3000 110 |

Платежи по имущественным объектам, включенным с Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 2200 110 | 182 1 06 02020 02 3000 110 |

КБК пени по налогу на имущество организаций 2021 — 2021

Для пени по налогу на имущество КБК в 2021 — 2021 годах имеет по-прежнему отдельное значение, как и для основного налога.

Для пени по налогу на имущество КБК (если имущество организации не включено в Единую систему газоснабжения) таков: 182 1 06 02010 02 2100 110.

Отметим, что если имущество организации включено в Единую систему газоснабжения, то его КБК имеет одно отличие от вышеприведенного значения. Оно состоит в том, что десятый символ кода равен не 1, а 2, т. е. значение этого КБК — 182 1 06 02020 02 2100 110.

КБК на перечисление пеней по другим налогам смотрите в Готовом решении Консультант Плюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что такое КБК?

КБК расшифровывается как «коды бюджетной классификации». Данное понятие было введено Бюджетным кодексом РФ, поскольку использование этого специального кода необходимо при составлении и исполнении бюджетов разных уровней, а также для формирования отчетности об их исполнении. Также код исполняет функцию обеспечения сопоставимости показателей.

КБК – это необходимый реквизит любого документа, одна из сторон которого представлена государством или его органами. Так, указание кодов обязательно в платежных поручениях на оплату различных видов платежей в соответствующий бюджет.

Что такое КБК?

Таким образом, КБК – это код, включающий в себя 20 цифр, который способствует систематизации доходов и расходов бюджетов на федеральном, региональном и муниципальном уровне. Его указание приводит к автоматическому зачислению вносимой на оплату суммы по правильному назначению.

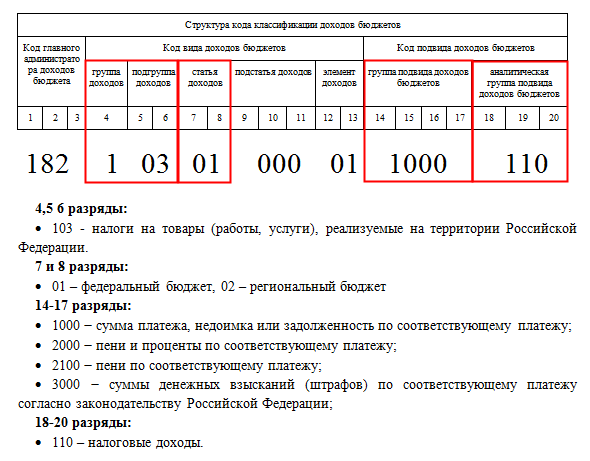

20-значный код состоит из 4 информационных блоков:

- Административного. Раздел включает первые 3 цифры, по которым можно определить, кто является главным администратором платежа, то есть получателем денежных средств.

- Доходного. Эта часть характеризуется наличием нескольких числовых подгрупп, дающих представление о виде дохода и группе, куда он будет распределен.

- Программного. Блок представлен 4 знаками, необходимыми для детализации платежа и его вида. Так, программный блок налогов и сборов определен числовым значением «1000», а штрафов – «3000».

- Классифицирующего. Данный раздел включает 3 последние цифры. С их помощью осуществляется классификация платежа по сфере или отраслям деятельности. Например, значение «110» говорит о принадлежности платеже к налоговым поступлениям, а «160» — к различным социальным отчислениям.

Каждый блок важен, поскольку является носителем специальной информации. Знание принципов, в соответствии с которыми составляется КБК, способствует пониманию этих значений и правильному заполнению платежей.

К направлениям использования кодов относятся:

- уплата налогов;

- применение упрощенной системы налогообложения ИП или различными организациями;

- применение единого налога на вмененный доход;

- оплата государственных пошлин, например, при замене паспорта, получении копии устава;

- перечисление страховых взносов и платежей иного рода в основные фонды;

- оплата штрафов;

- внесение денежных средств за пользование недрами;

- плата за добычу полезных ископаемых;

- перечисление средств на благотворительные цели.

Этот список не является исчерпывающим, возможно указание кодов как реквизита в других документах для уплаты различного рода услуг.

Большое значение имеет актуальность информации. КБК учреждаются Министерством финансов РФ путем публикации соответствующего приказа на официальном сайте органа. Однако часто коды меняют или исключают, поэтому перед заполнением документа нужно проверить правильность значений, чтобы денежные средства поступили по назначению.

КБК для уплаты пени по налогу на имущество для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по налогу, взимаемому в городах федерального значения (Москва, Санкт-Петербург, Севастополь) | пени | 182 1 06 01010 03 2100 110 |

| проценты | 182 1 06 01010 03 2200 110 | |

| штрафы | 182 1 06 01010 03 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах городских округов | пени | 182 1 06 01020 04 2100 110 |

| проценты | 182 1 06 01020 04 2200 110 | |

| штрафы | 182 1 06 01020 04 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 01030 05 2100 110 |

| проценты | 182 1 06 01030 05 2200 110 | |

| штрафы | 182 1 06 01030 05 3000 110 | |

| Пени, проценты, штрафы по налогу, взимаемому в границах поселений | пени | 182 1 06 01030 10 2100 110 |

| проценты | 182 1 06 01030 10 2200 110 | |

| штрафы | 182 1 06 01030 10 3000 110 |

ФАЙЛЫ

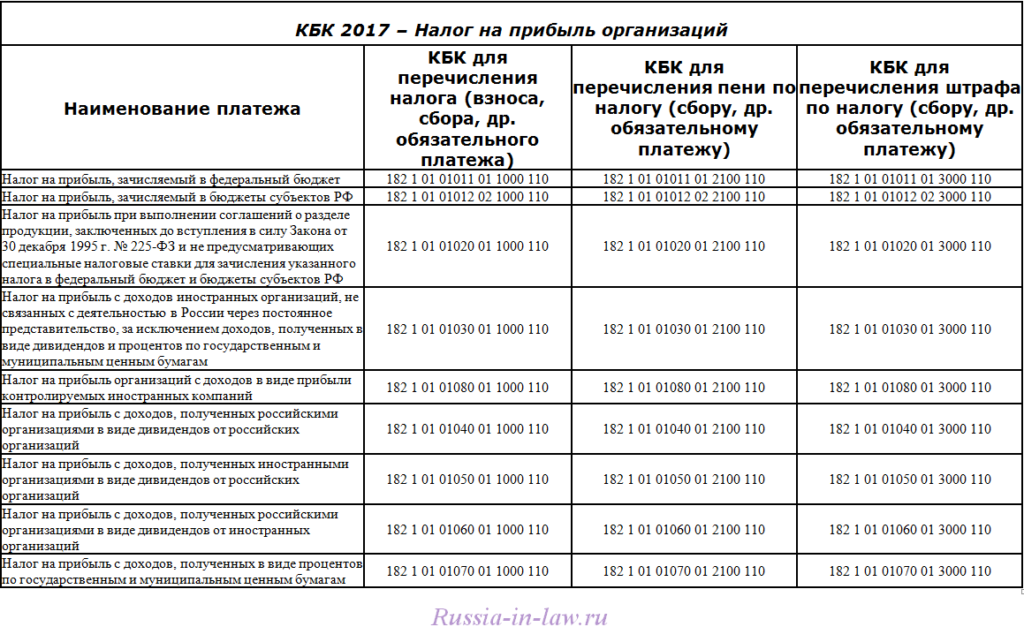

Особенности расчета и уплаты налога на прибыль юрлиц

Организация получила определенный доход, если вычесть из него расходы, имеет прибыль, подлежащую налогообложению. Такой налог называется прямым. Платить его обязаны все юридические лица на территории РФ – как отечественные, так и иностранные (резиденты, работающие через постоянные представительства или просто получающие какой-либо доход). Все предприниматели, работающие на общей системе налогообложения, должны будут его уплатить.

Кого налог на прибыль не касается:

- предприниматели на особых налоговых режимах – УСН, ЕНВД или ЕСХН;

- владельцы игорного бизнеса (для них предусмотрен специальный налог);

- те, кто участвует в инвестиционном проекте центра Сколково.

Запомните: нет задекларированной прибыли – нет объекта налога.

Как рассчитать этот налог

Сначала нужно определить базу – ту прибыль, на которую он будет начисляться, и умножить ее на установленную налоговую ставку.

Доходы определяются методом начисления (по итогам годовой декларации) или кассовым методом (по дате фактического поступления дохода предпринимателю). Доходы, которые учитываются для этого вида налога, перечислены в НК РФ.

Расходы, вычитаемые из полученной суммы – это те траты, которые понес работодатель, и при этом обосновал и документально подтвердил. Некоторые расходы не вычитаются, например, выплаты по кредитам, начисление дивидендов, формирование уставного капитала и др.

ОБРАТИТЕ ВНИМАНИЕ! Если в один из периодов вместо прибыли получен убыток, то следующий авансовый платеж может быть уменьшен на эту сумму или ее часть. Переносить убытки в грядущее нельзя дальше, чем на 10 лет

Когда платить

Несмотря на то, что отчетный период составляет год, авансовые платежи необходимо вносить помесячно (в основной массе налогоплательщиков) или поквартально (отдельные категории, указанные в п.3.ст.286 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если в один из периодов вместо прибыли получен убыток, то следующий авансовый платеж может быть уменьшен на эту сумму или ее часть. Переносить убытки в грядущее нельзя дальше, чем на 10 лет

Налог на имущество физических лиц кбк 2021

Налог на имущество организаций уплачивается ежеквартально (авансовые платежи и оплата самого налога). Юридические лица рассчитывают налог самостоятельно, руководствуясь тем, на какой системе налогообложения они находятся, а также тем, каким имуществом владеют.

КБК на налог на имущество в 2021 году для юридических лиц зависит от того, каким имуществом распоряжается организация — входит ли такое имущество в единую систему газоснабжения или нет. Для справки – КБК для физических лиц зависит от другого фактора — от месторасположения имущества.

Это интересно: Бесплатный Проезд В Пригородных Электричках Для Проживающих В Чернобыльской Зоне

КБК по страховым взносам в 2021 году: таблица с новыми кодами

Какие коды бюджетной классификации (КБК) по страховым взносам на 2021 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2021 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2021 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2021 году

В 2021 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2021 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2021 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

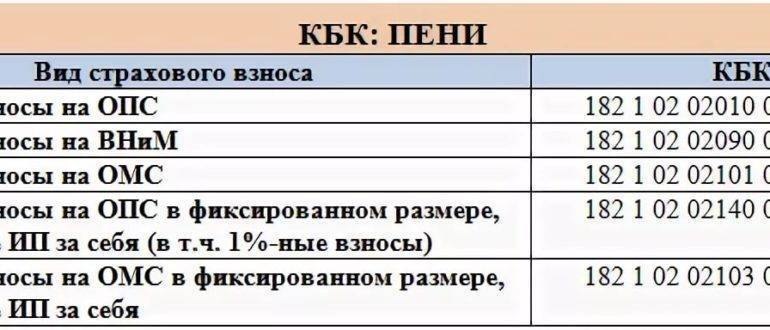

КБК по страховым взносам для основных отчислений с 2021 года

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

Новые КБК для пеней по страховым взносам с 1 января 2021

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

КБК для страховых взносов ИП “за себя” с 2021 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя с 2021 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

|---|---|---|---|

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 1013 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ключевые изменения по КБК и налогам в 2021 году

Новый год сулит важные изменения в порядке налогообложения имущественных активов. Так, законодатели определили, что с 2021 года все движимые основные средства будут освобождены от налогообложения.

Напомним, что в 2021 году налогооблагаемыми объектами признавались основные средства, отнесенные к 3-10 амортизационным группам. Первая и вторая амортизационные группы были исключены из налогооблагаемых активов по имущественному сбору.

Ставки и льготы по движимым активам устанавливались на региональном уровне. Некоторые субъекты РФ предусмотрели полное освобождение налогоплательщиков от уплаты налога с движимых основных средств. Другие регионы утвердили сниженные ставки. Однако есть и те области, в которых налог на движимые активы исчислялся по максимуму — 1,1 %.

Такие нормы утвердил Федеральный закон № 302-ФЗ от 03.08.2018. Отметим, что, несмотря на существенные нововведения, КБК налога на имущество за 2021 год для юридических лиц не изменят. Проверьте, правильный ли КБК вы указали в платежном поручении.

Обратите внимание, что нововведения применимы к обязательствам, исчисляемым с 2021 г., но не ранее. А следовательно, отчитаться за 2018 г

придется по старым правилам. Также придется и начислить сумму обязательства по движимым активам в соответствии с той ставкой, которая действует именно в вашем регионе.

Уточнить, какие льготы, ставки и отчетные периоды утвердили чиновники вашего субъекта, можно на официальном сайте ФНС.

Нововведения и особенности исчисления

Налог на владение определенным имуществом платится физическими лицами и организациями. Расчет этого налога производит контролирующий орган и высылает уведомление, по которому налог необходимо уплатить строго в указанный срок.

Нововведения 2016 года для физлиц

НК ввел новые правила расчета налога на имущество, действующие с 1 января 2016 года: за налоговую базу берется его кадастровая стоимость. То есть, чем дороже жилье, тем менее выгодно владельцам будет его иметь, ибо придется платить налог, отличающийся от привычного в десятки раз.

Льготы были сохранены, но только для 1 из объектов недвижимости каждого предусмотренного вида.

ВАЖНО! Если ваше имущество содержит объекты, подлежащие льготному налогообложению, а вы не указали их в декларации (не выбрали, какой из объектов будет базой для льготной налоговой ставки), то налоговая сделает выбор сама в пользу наибольшего для исчисления

Особенности исчисления

Закон предусматривает некоторые послабления в пользу плательщика: для вычисления налоговой базы полная кадастровая стоимость объекта недвижимости может быть уменьшена:

- для владельцев комнат – на стоимость 10 кв.м. такого жилья;

- хозяева квартир вычтут стоимость 20 кв.м.;

- кадастровую оценку жилого дома для выплаты налога можно уменьшить на стоимость 50 кв.м.

Если после вычетов окажется, что стоимость недвижимости отрицательная, налоговая база принимается за 0.

ВАЖНО! Региональная власть Москвы, Санкт-Петербурга и Севастополя имеет право увеличивать налоговые вычеты и устанавливать региональные льготы. Уточнить кадастровую стоимость любого объекта недвижимости можно на сайте Росреестра

Уточнить кадастровую стоимость любого объекта недвижимости можно на сайте Росреестра.

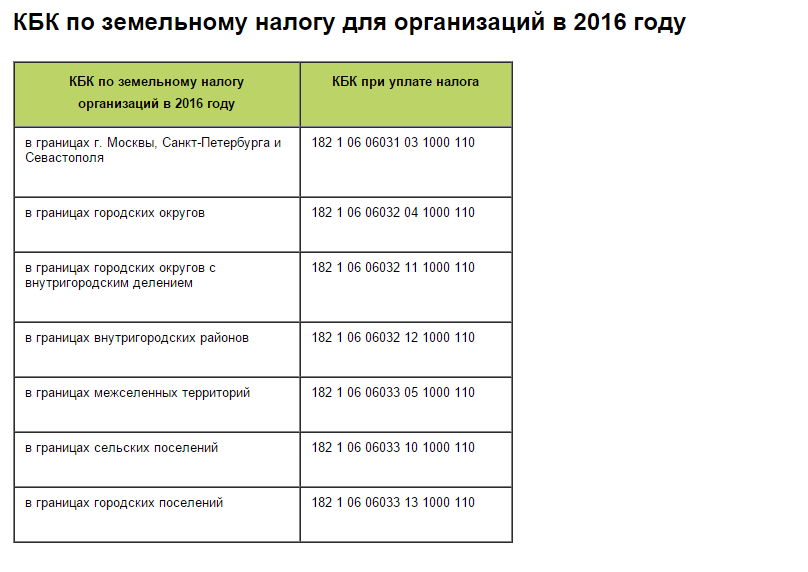

Правильно выбираем КБК

При выборе бюджета, в который будет перечислена сумма налога на ваши объекты недвижимости, ориентируется на региональный признак.

Здесь идет деление по следующим группам:

- Города федерального значения (Москва, Санкт-Петербург и Севастополь)

- Границы городских округов

- Границы межселенных территорий

- Границы поселений

Особенности КБК для организаций

Организации платят налог на прибыль в зависимости от того, входит ли их имущество в Единую систему газоснабжения или нет.

Отличия КБК по имущественному налогу для юридических и физических лиц

Имущественный сбор уплачивают физлица и фирмы. Для первых и вторых пошлина различается по типу. Так, для граждан это местный сбор, а для предприятий — региональный.

Физлица вносят налоговые средства в зависимости от нахождения собственности: в черте города (район), пригород, село, область. Сбор на недвижимую собственность компаний уплачивают в зависимости от нахождения имущества на территории Единой системы газоснабжения.

Единая система газоснабжения — территория, на которой расположена федеральная магистраль газопровода, передающая природный газ по всей стране. Так как налоговая база рассчитывается из кадастровой стоимости собственности, то и расположение имущества влияет на цену последнего. Исходя из цены подсчитывается сумма сбора, а при уплате пошлины организации указывают эту информацию. Чтобы налоговикам было проще понять, какой взнос делает фирма, тип платежа зашифрован под соответствующим КБК. Таким образом, КБК на налог на имущество физических лиц и предприятий различается по типу самого сбора.

Платежное поручение на уплату налога на имущество

Общие реквизиты

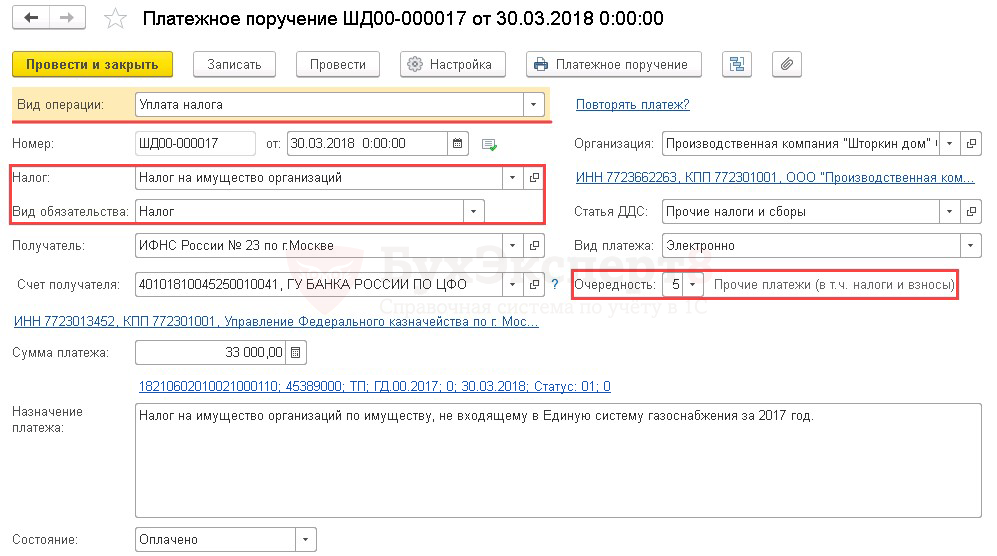

Платежное поручение на уплату налога на имущество в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

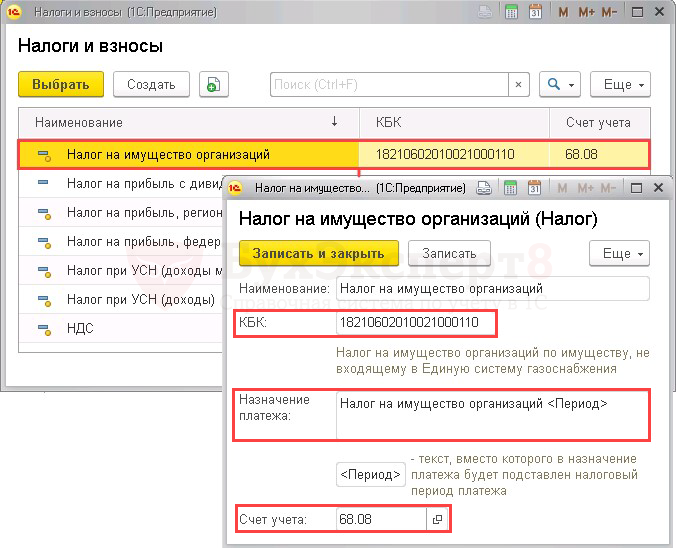

Налог – Налог на имущество организаций, выбирается из справочника Налоги и взносы.

Налог на имущество организаций предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

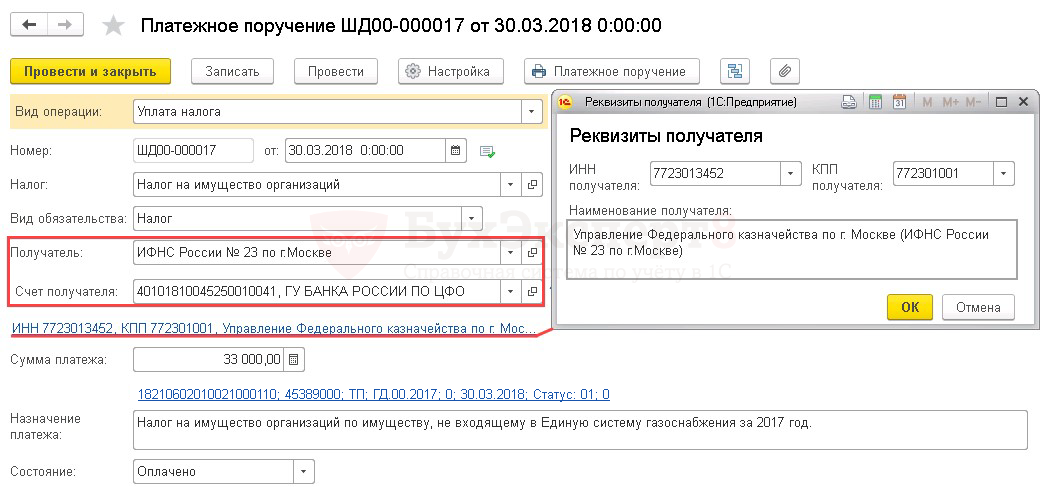

Реквизиты получателя – ИФНС

Так как получателем налога на имущество является налоговая инспекция, куда подавалась декларация по налогу на имущество, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

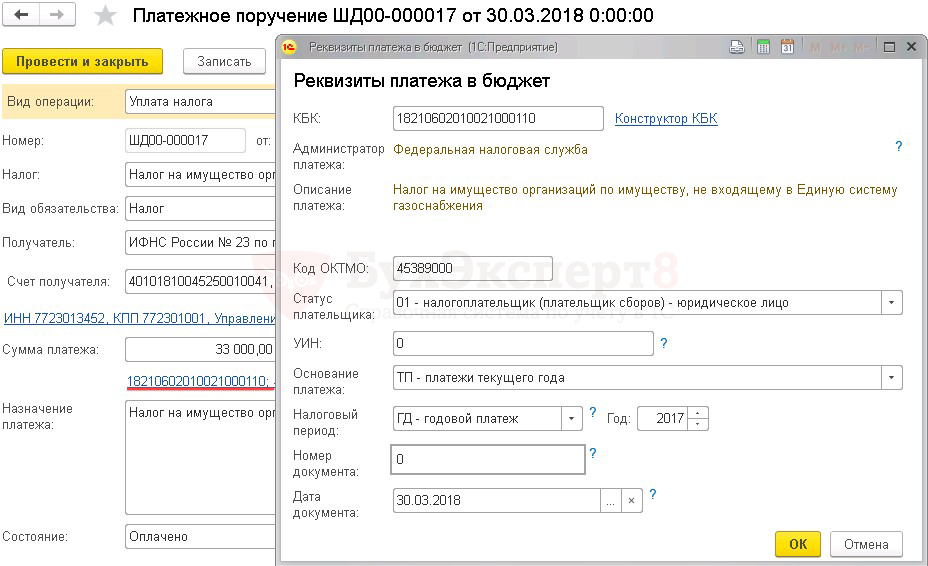

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

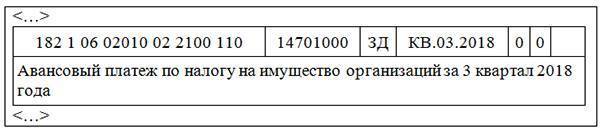

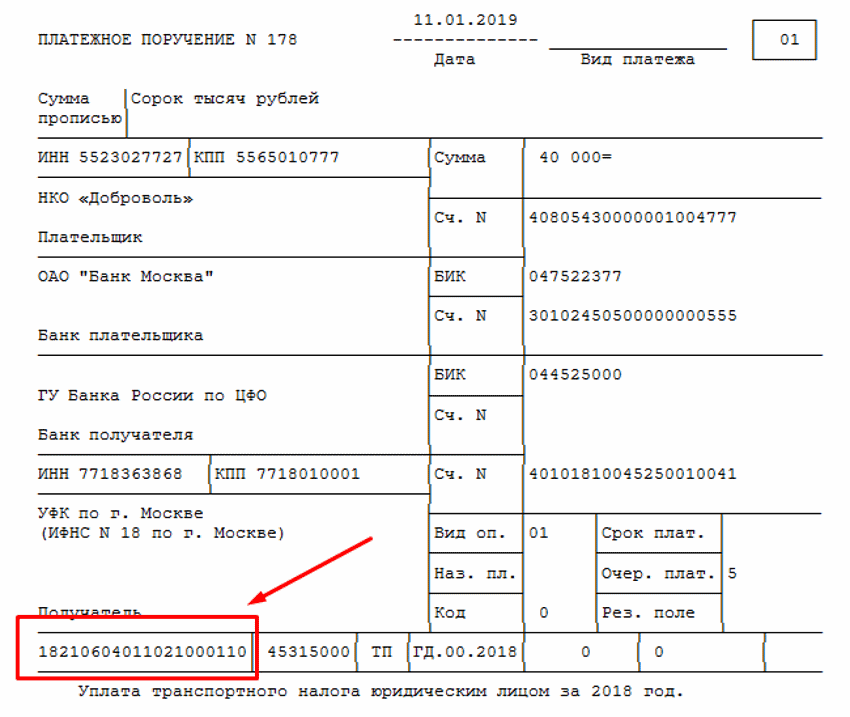

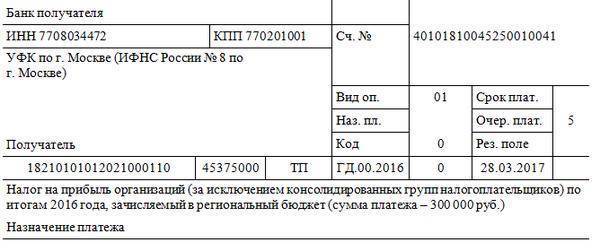

КБК – 18210602010021000110 «Налог на имущество организации по имуществу, не входящему в Единую систему газоснабжения». КБК подставляется автоматически из справочника Налоги и взносы.

- Код ОКТМО – код территории, по которой уплачивается налог. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов) — юридическое лицо;

- УИН— , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года;

- Налоговый период – ГД-годовой платеж, так как в данном случае налог на имущество уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – , т.к. документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 30.03.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

КБК в платежке в 2020 году

То, что для бюджета является доходом, для налогоплательщиков — оплата в государственную казну налогов и приравненных к ним платежей и страховых взносов (кроме «на травматизм»). Поэтому каждый из них вначале поступает на счета территориального органа Федерального казначейства и классифицируется там на основании КБК.

Для любого налогоплательщика или налогового агента, независимо от его организационно-правовой формы, очень важно правильно оформить платежку, так как ошибки, например неверное заполнение этого поля в платежном поручении, могут привести к тому, что деньги зачислят «не по адресу». Федеральное казначейство может отнести его в разряд «невыясненных»

А значит, у плательщика образуется неоплаченное обязательство перед государством, т. е. непогашенная недоимка, пени, штрафы и прочие санкции со стороны государства, в данном случае перед администратором платежей. Этого можно избежать, если верно указывать код бюджетной классификации.

Приказ № 245н от 30.11.2018, который внес изменения в действующие указания по применению КБК, содержит новые коды бюджетной классификации:

- акцизы. Введены новые коды бюджетной классификации на темное судовое топливо, нефтяное сырье для переработки, госпошлины за выдачу акцизных марок и прочее;

- новый КБК для единого налога для физлиц на профессиональный доход, сбор введен для самозанятых граждан;

- коды для уплаты налогов на дополнительные доходы от добычи углеводородного сырья, исчисляемого по нормам ст. 333.45 НК РФ.