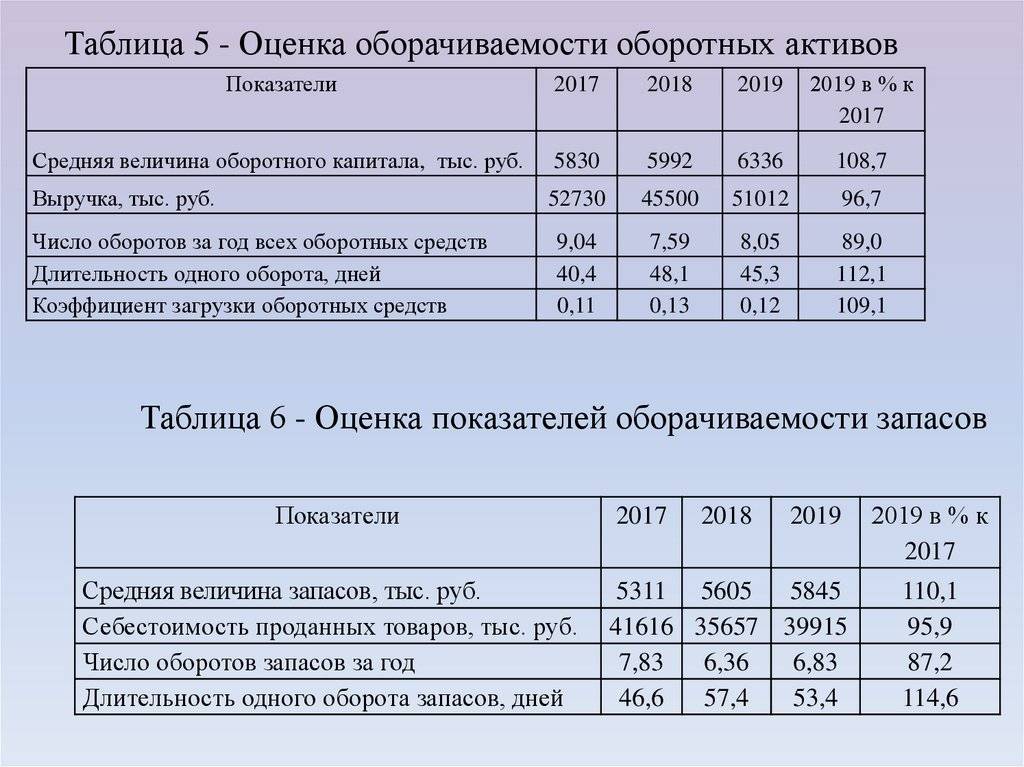

Анализ значений и оценка динамики

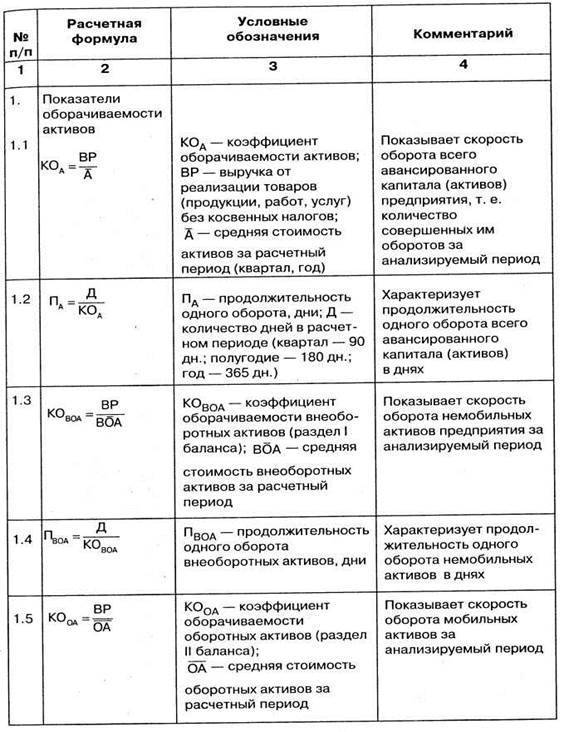

Коэффициенты оборачиваемости рассчитывают в рамках комплексного анализа деятельности предприятия с целью выяснить эффективность краткосрочных и долгосрочных вложений, динамику использования структурных частей активов.

Как отмечалось выше, нормативных значений не существует и готовый результат оценивают в разрезе конкретной ситуации, сложившейся в определенной отрасли экономики или ее локальной нише.

Из приведенной выше схемы следует, что на отдачу капитала влияет уменьшение числителя – выручки от продаж, либо увеличение знаменателя – стоимости активов. Фонды могут расти из-за накопления складских запасов (готовых изделий или сырья), увеличения задолженности, роста затрат на производство.

Снижение коэффициента – первый сигнал менеджменту о необходимости реформирования производства ввиду его неэффективности. Чтобы найти проблемное место, отдачу рассчитывают по каждому из фондов, это позволяет понять, какой актив стал использоваться нерационально и неоправданно наращивать свою стоимость.

Итоги анализа коэффициента отдачи внеоборотных активов намного многограннее. С учетом того, что данные фонды обладают более низкой мобильностью, они отражают системные, а не сиюминутные недоработки менеджмента, то есть, показывают проблемы, которые формируются на протяжении обычно не года, а нескольких лет.

Например, накапливание «постоянных» активов — морально и физически износившегося оборудования, аварийных зданий и сооружений, не используемых в производственном цикле, но стоимость которых учитывается при расчете коэффициента. Это приводит к снижению фондоотдачи. Увеличить показатель может своевременное списание полностью амортизированного «балласта».

Уменьшение оборачиваемости может быть связано с инвестициями, направленными на качественный рост производства. Например, организация закупила новое оборудование, построила здание, тем самым увеличила свои основные фонды. Однако в отчетном периоде объем выручки остался на прежнем уровне, что в итоге привело к снижению показателя. Такой процесс не носит негативной окраски.

Пояснения к расчетам ежемесячных, квартальных и годовых значений

Пояснения к расчетам ежемесячных, квартальных и годовых значений, с использованием среднегодовых, на примере расчета коэффициентов оборачиваемости запасов:

Оборачиваемость запасов (коэффициент) = Материальные издержки / Среднегодовой остаток запасов

Оборачиваемость запасов в днях = 360 / Коэффициент оборачиваемости запасов

Товарооборот рассчитывается в закупочных ценах или ценах себестоимости, в данном случае, это строка в отчете о прибылях и убытках: «Материальные расходы».

Как правило, для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на «2». Однако более корректные и точные расчеты получаются при использовании формулы, которую называют средней хронологической моментного ряда. Для всех коэффициентов, с использованием средних, в расчетах применяется именно эта формула.

Таблица результатов расчета коэффициентов оборачиваемости:

| Период | Год | I Кв | Янв | Фев | Март | II Кв | Апр | Май | Июнь | III Кв | Июль | Авг | Сен | IV Кв | Окт | Ноя | Дек |

| Материальные издержки (ОПУ) | 240 | 50 | 20 | 10 | 20 | 65 | 30 | 20 | 15 | 75 | 25 | 20 | 30 | 50 | 20 | 10 | 20 |

| Запасы (Баланс) | 5 | – | 5 | 4 | 6 | – | 4 | 5 | 4 | – | 8 | 2 | 5 | – | 7 | 6 | 3 |

| Коэффициент, раз | 48 | 10 | 4 | 2 | 4 | 13 | 6 | 4 | 3 | 15 | 5 | 4 | 6 | 10 | 4 | 2 | 4 |

| Коэффициент, дней | 7,5 | 9,0 | 7,5 | 15,0 | 7,5 | 6,9 | 5,0 | 7,5 | 10,0 | 6,0 | 6,0 | 7,5 | 5,0 | 9,0 | 7,5 | 15,0 | 7,5 |

Пример расчета запасов года с применением формулы средней хронологической моментного ряда:

Запасы средние за период (год) = (5/2 + (4+6+4+5+4+8+2+5+7+6) + 3/2) / n-1 = 5

Где:

5/2 + 3/2 – полусумма первого и последнего периода,

(4+6+4+5+4+8+2+5+7+6) – суммы промежуточных периодов,

n-1 = 11 – количество расчетных периодов.

Коэффициент (раз) рассчитывается – как отношение материальных издержек (ОПУ) к расчетному среднегодовому показателю запасов (в данном случае = 5).

Коэффициент (дней) рассчитывается – в зависимости от периода:

360 / Коэффициент оборачиваемости (раз) – для года;

90 / Коэффициент оборачиваемости (раз) – для квартала;

30 / Коэффициент оборачиваемости (раз) – для месяца.

Коэффициенты, рассчитанные в днях, является более предпочтительными для анализа, так как они «корректно сравнимы» (коррелируется) для любого периода, они как бы находится в одной плоскости измерений – в днях.

При анализе целесообразно оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании

При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом по отрасли.

Кроме того, важно понимать, что стоит за каждым показателем. Например, для какого-нибудь крупного авиационного предприятия с длинным производственным циклом оборачиваемость запасов в 180 дней может быть абсолютно приемлемой, а для торговой сети такое значение может свидетельствовать о серьезных проблемах с реализацией товара.

Выберите свою лицензии Budget-Plan Express и оплатите в личном кабинете – в рублях или другой валютой

Справка о программе “Budget-Plan Express”, www.strategic-line.ru | Содержание справки

Важность понимания расчета коэффициентов оборачиваемости, единиц измерения

Разбираться с экономическими показателями нужно не только финансовым директорам

Особенно важно уделить время изучению темы, если на расчетном счете есть много наличных средств, а также инвестиций, «замороженных» в запасах и инвентаре

Если товары со склада не будут проданы, то у организации едва ли останется финансовая возможность оплаты сотрудникам, банкам, подрядчикам, поставщикам, кредиторам. Рассчитывая коэффициент оборачиваемости раз за разом, можно будет точно оценить количество любых типов запасов, которые необходимо иметь для поддержания нормальной деятельности предприятия. Вместо того, чтобы необдуманно запасаться, лучше точно рассчитать количество основных средств, расходных материалов и даже резервных денежных сумм на счету.

Также стоит учитывать, что сделанные запасы со временем могут оказаться невостребованными, морально устареть, возможно даже стать полностью непригодными к использованию или исчезнуть. Это напрямую приведет к потере части капитала компании. Поэтому мониторить коэффициенты оборачиваемости нужно регулярно.

Существует еще одна причина, по которой необходимо иметь полную и достоверную информацию об оборачиваемости активов, финансов, запасов. Для успешной работы, любому бизнесу необходимо избегать простоев. Чтобы запасы, заготовки были в достаточных, но не избыточных количествах, а главное, позволяли полностью удовлетворить возникший спрос. Лишние активы, запасы будут занимать много ценного места на складе, а прибыли приносить не будут.

Поскольку рассчитанный коэффициент оборачиваемости дебиторской задолженности косвенно указывает на высокий или низкий спрос на товары, ответственное лицо может подготовиться к сезонным колебаниям, предотвратить «затоваривание». Самое главное ― отслеживание дебиторской задолженности снижает риск потери клиентов из-за отсутствия товара в наличии.

Если сразу несколько показателей оказались негативными, то этот факт иллюстрирует плохое планирование, необходимость новых методов работы с активами, основными средствами, запасами. Чтобы разработать план изменений, развития, стоит сравнить полученные показатели с отраслевыми стандартами.

Правильно рассчитанные коэффициенты также могут помочь топ-менеджеру оценить ликвидность организации. Например, если по результатам расчётов получился высокий показатель оборачиваемости кредиторской задолженности, то это означает более высокую ликвидность. Низкий показатель указывает на то, что компания продала товары в больших количествах, но еще не получила деньги от клиентов.

Итак, комплексный анализ показателей оборачиваемости важен как для внутренних аудиторов, руководящего состава, акционеров, так и для инвесторов, внешних консультантов. Любой управляющий орган, совет директоров, может легко проверить эффективность работы топ-менеджмента в управлении различными активами и обязательствами, путем изучения соотношения основных коэффициентов

Для внешних сторон (инвесторов, кредиторов) также важно запросить показатели, чтобы узнать возможности компании и оценить, принесут ли инвестиции прибыль

В чем целевое назначение мобильных средств

Главная цель оборотных активов – совершать процесс оборота, в ходе которого данные средства меняют материально-вещественную форму на денежную, и наоборот. Схема проста: деньги-товар, товар-деньги.

Например, компания Х имеет денежные средства, которые тратит на закупку сырья – первое превращение денег в материальные объекты – запасы (детали, расходники, материалы и т.д.). После этого запасы проходят производственный процесс и вступают в стадию незавершенного производства – второе превращение. И затем они становясь готовой продукцией– третье превращения. Во 2-й и 3-й фазе –это еще не деньги, но экономическая форма и роль уже иные. И когда готовая продукция реализуется (потребителю, посреднику), предприятие получает денежные средства – четвертое превращение.

А их, в свою очередь, можно вновь использовать на закупку ресурсов для продолжения процесса производства. Таким образом, обращение активов снова повторяется по следующему кругу.

Анализ деловой активности через оборачиваемость

Деловая активность – это широкое понятие. К ней относят результативность и эффективность деятельности. Рассматривают ее как способность предприятия занять свою стабильную нишу на рынке. Увязывают с количеством новых заказов, объемом выпуска продукции, остатками запасов.

Но что бы это ни было, деловую активность можно измерить на уровне конкретной организации. Это делается в том числе через расчет оборачиваемости. Последняя оценивается либо через коэффициент в оборотах, либо через продолжительность в днях. На этих двух группах показателей и сосредоточимся.

Предлагаем скачать Excel-расчетчик, который оценит деловую активность анализируемой вами компании. От вас потребуется лишь внести исходные данные и выбрать вид экономической деятельности.

Экономический смысл

Коэффициент оборачиваемости – значение, отражающее степень интенсивности применения определенной доли или всех ресурсов в целом. Он показывает, сколько циклов «деньги – продукция – деньги» (оборотов) совершили активы за определенный момент времени.

Традиционно расчеты производятся за период, равный среднестатистическому месяцу (30 дней), кварталу (90 дней), полугодию и году. Анализ и оценка динамики оборачиваемости необходимы для соблюдения баланса между структурными составляющими фондов предприятия. Они позволяют частично спрогнозировать результат экономической деятельности, выяснить потребность в определенных видах ресурсов и капитала.

Рост показателя оборачиваемости – это сигнал о повышении деловой активности и платежеспособности субъекта хозяйствования. Стабильно положительная динамика характеризует предприятие как бесперебойно работающее и устойчивое к колебаниям рынка.

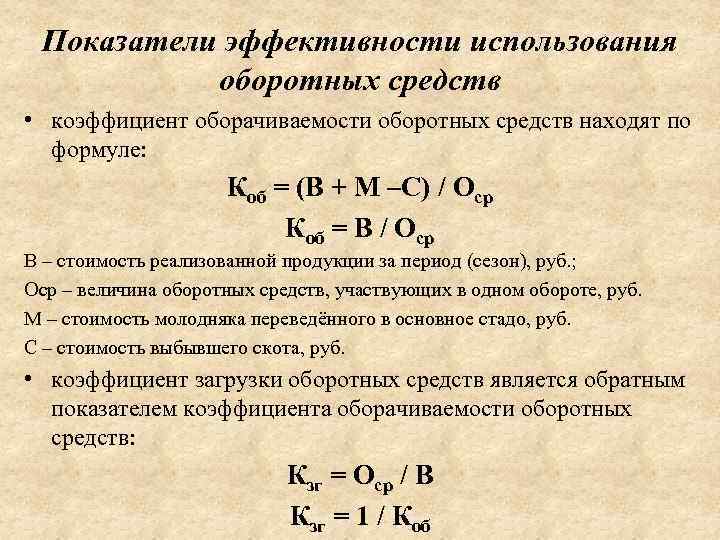

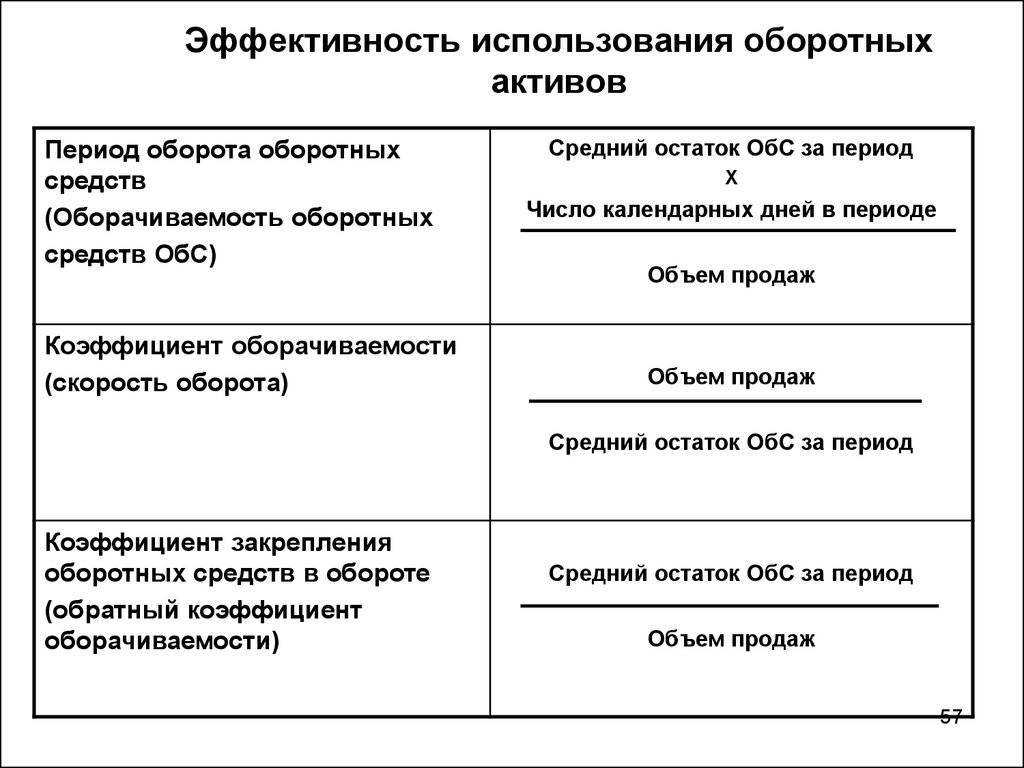

Определение и формула расчета коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств позволяет определить, какое количество раз в отчетном периоде компания использовала свой остаток оборотных средств.

В соответствии с методологией бухгалтерского учета под оборотными средствами понимаются следующие активы:

- запасы;

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочную дебиторская задолженность.

Коэффициент оборачиваемости рассчитывается по следующей формуле:

Коб=В/ОА;

где:

- В – выручка отчетного периода;

- АО – оборотные средства компании.

В расчете следует учитывать, что оборотные средства берутся по среднему значению, то есть сумма остатков на начало и конец период делится на два.

Помимо коэффициента оборачиваемости, рассчитывается оборачиваемость оборотных средств в днях:

ОБд=365/Коб

Полученное значение характеризует количество дней, в течение которого компания зарабатывает выручку, аналогичную среднему значению суммы оборотных средств.

Если говорить о нормах для данных показателей, то общепринятых нормативов не установлено. Поэтому, при проведении анализа коэффициента оборачиваемости используют методы сравнения со среднеотраслевыми значениями. Если полученные значения ниже среднеотраслевых, то оборотные средства накоплены в излишнем количестве и могут стать неликвидными.

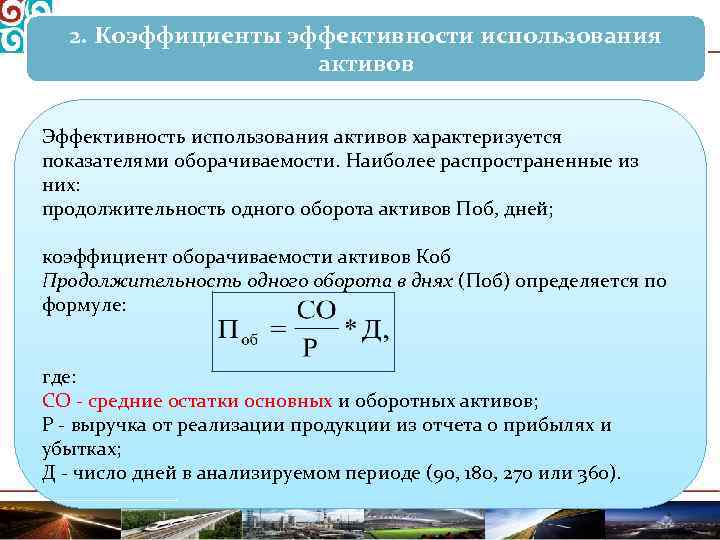

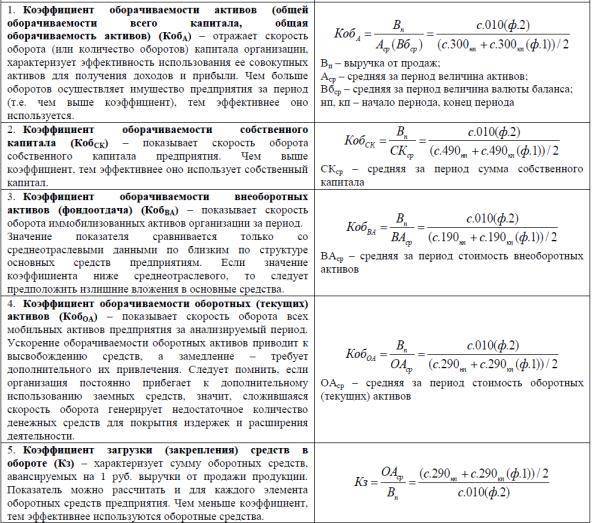

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Оборотные средства и их финансовый анализ

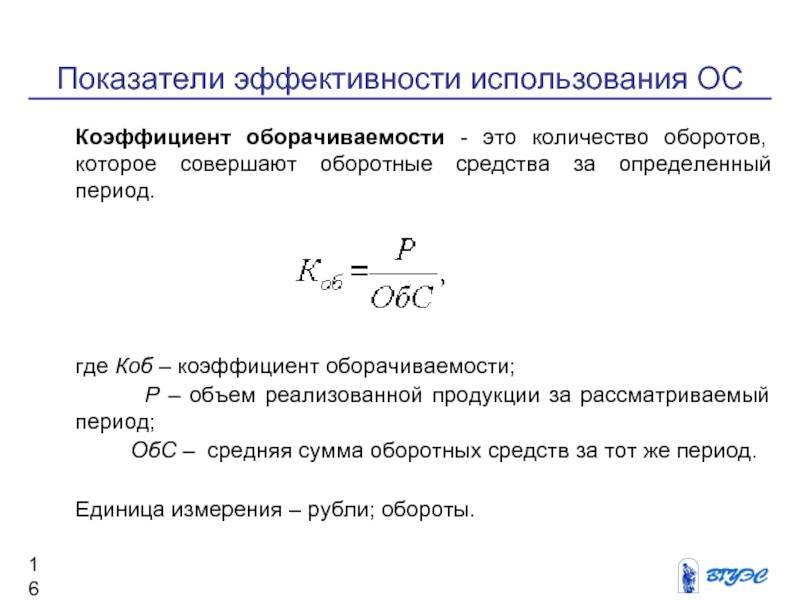

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента фондоотдачи для составляющих оборотных активов

Коэффициент фондоотдачи для составляющих ОА исчисляется по схеме, аналогичной той, что была использована выше.

Расчеты с дебиторами

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности. Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит. Чем выше показатель, тем более эффективной считается ценовая политика.

Рассчитывается этот показатель путем деления общей суммы выручки на среднюю сумму дебиторской задолженности:

КОдз = В / ДЗср

Для исчисления периода, за который дебиторы полностью рассчитываются по счетам, нужно количество календарных дней расчетного периода поделить на коэффициент ресурсоотдачи по дебиторской задолженности.

По такому же принципу рассчитывается и коэффициент оборачиваемости по кредиторской задолженности.

Оборачиваемость финансов

Этот показатель обозначает число оборотов, которые совершили в отчетном периоде денежные средства, находящиеся на балансе юр. лица.

КОдс = В / ДС, где

КОдс – коэффициент оборачиваемости денежных средств, В – выручка, ДС – сумма, находящаяся на счетах и в кассе предприятия.

Если коэффициент имеет тенденцию к снижению, это означает, что работа предприятия организована неэффективно, а высоколиквидные активы используются с замедлением.

Оборачиваемость материальных оборотных активов (запасов)

Правильная организация производственного процесса требует также эффективного использования запасов, расчет которого производится в следующем порядке:

КОзап = В / ЗАП, где

КОзап – коэффициент оборачиваемости запасов, В – выручка, ЗАП – балансовая стоимость запасов.

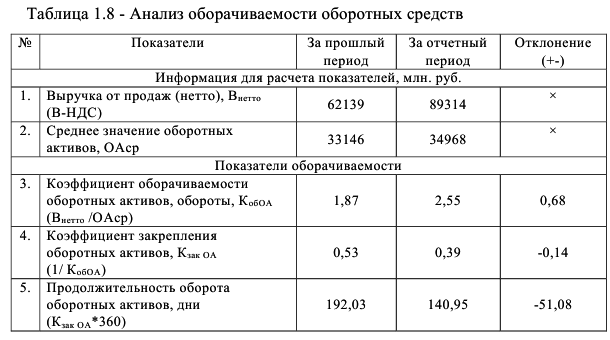

Анализ этих показателей следует осуществлять не сопоставлением с установленными нормами, а путем рассмотрения их динамики за прошедшие годы и проводя сравнение с деятельностью конкурентов. Так, если показатель не дотягивает до нормы, но при этом на фоне других отчетных периодов он имеет большее значение, это свидетельствует о правильной организации деятельности предприятия и постепенном увеличении оборачиваемости активов.

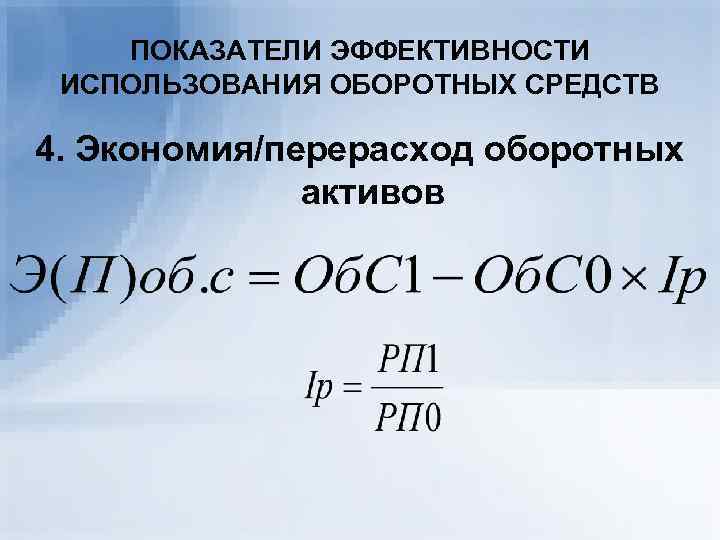

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

Значение показателя оборачиваемости активов

В случае, когда показатель оборачиваемости активов, например, равняется 1,5, то можно говорить о том, что каждый рубль активов содержит 1,5 рубля выручки.

Если в результате расчета получается коэффициент меньше единицы, то это означает, что оборачиваемость низкая, то есть получаемыйдоход не может покрыть расход.

Основной источник информации для вычисления оборачиваемости — бухгалтерский баланс предприятия. Для того, что бы получить более точную картину работы компании, следует (наряду с оборачиваемостью) обратиться к таким показателям, как:

- Рентабельность (продаж, производства и др.),

- Ликвидность,

- Деловая активность,

- Показатель капитализации и др.

Оборачиваемость активов считается показателем деловой активности, рассматриваемый в динамике.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке. Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы

Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

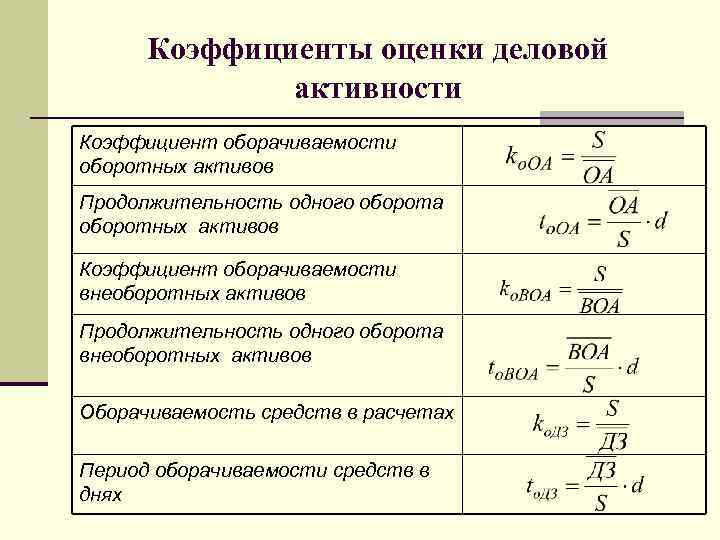

Вычисляем период оборота оборотных активов (ОА): основные формулы

Период оборота оборотных активов — показатель, который отражает срок, в течение которого вложения фирмы в ОА вернутся к ней обратно. Данный показатель в общем случае вычисляется по формуле:

ПО = ПЕРИОД / (В / ОА),

где:

ПО — период оборота ОА;

ПЕРИОД — длительность анализируемого периода в днях;

В — выручка за анализируемый период;

ОА — средний остаток по ОА за анализируемый период.

В случае если анализируемый период — 1 год (ПЕРИОД составляет 365 дней), показатель В будет равен значению в строке 2110 годового отчета о прибылях и убытках фирмы. Показатель ОА составит среднюю величину между значениями в строке 1200 бухгалтерского баланса по состоянию на начало и конец года. Период оборота ОА показывает время, которое необходимо для замещения оборотных средств предприятия полученной выручкой.

Данный показатель прямо связан с коэффициентом оборачиваемости ОА, который определяется по формуле:

КО = В / ОА,

где:

КО — коэффициент оборачиваемости ОА;

В, ОА — те же показатели, что применяются в предыдущей формуле.

Рассматриваемый коэффициент показывает, сколько оборотов (возвратов каждого рубля, вложенного в оборот активов, относимых к оборотным) осуществляется в рамках производственного процесса в течение анализируемого периода. Фактически чем больше соответствующий коэффициент, тем меньше будет период оборота активов, и наоборот.

Если анализируемый период — 1 год, то источником данных для исчисления показателя КО, как и в случае с предыдущим показателем, может быть бухгалтерский баланс предприятия, а также отчет о финансовых результатах.

Рассмотрим теперь, какое значение может иметь период оборота ОА (и сопутствующий ему коэффициент) при оценке результатов хозяйственной деятельности предприятия.

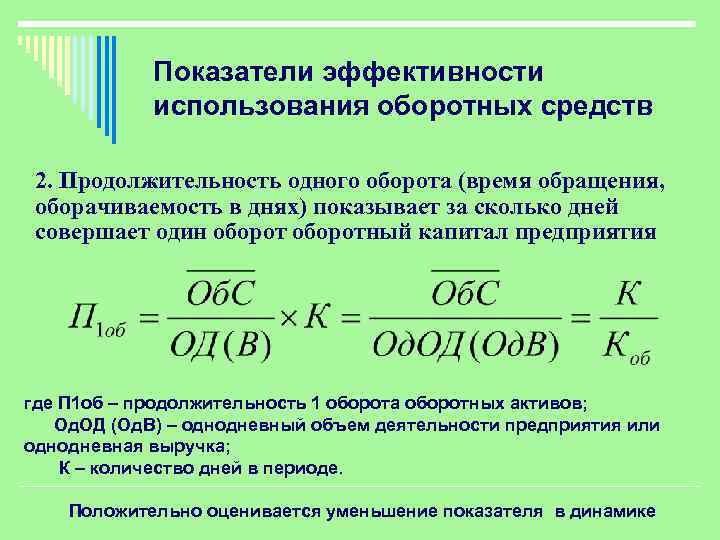

Продолжительность одного оборота: формула и характеристика показателя

Продолжительность оборота в днях – это еще одна группа показателей для измерения деловой активности. Их легко посчитать, когда знаешь коэффициент оборачиваемости. Например, если активы делают два оборота за год, значит, один цикл обращения длится примерно 183 дня (365 дней ÷ 2 оборота).

Однако есть и собственная формула расчета без использования коэффициента. Покажем сразу оба варианта.

Т = 365 (366) ÷ К

где Т – продолжительность оборота;

К – коэффициент оборачиваемости.

В этой формуле знаменатель определяет, продолжительность чьего оборота рассчитывается. Если К взято для активов, значит, это дни одного оборота активов и т.д.

Т = 365 (366) × Показатель, для которого вычисляется продолжительность оборота ÷ Выручка (или Себестоимость продаж)

Во втором подходе числитель и знаменатель – это перевернутая формула для коэффициента оборачиваемости. А 365 (366) – количество дней в году. Так как К мы рассчитывали по годовой отчетности, значит, Т будем определять тоже по году. Если он високосный, то берется 366. В остальных случаях подходит 365.

Заметим: в практике финансовых вычислений дни в году иной раз округляют до 360. Исходят из предположения, что каждый месяц длится 30 дней. Значит, квартал окажется равным 90, а полугодие – 180. К слову, продолжительность оборота можно считать в поквартальном или полугодовом разрезе. Для этого выручка или себестоимость берутся именно за эти периоды.

Не считаем нужным приводить частные формулы продолжительности оборота для активов, оборотных средств, запасов и т.д. Как кажется, они очевидны. Лучше сосредоточимся на общих характеристиках для данной группы показателей. Выделим пять главных:

- продолжительность оборота показывает, за какой период конкретный элемент активов или пассивов сделает один полный оборот;

- значение измеряется в днях;

- ожидается уменьшение показателя, так как чем меньше времени нужно, например, активам, чтобы обернуться, тем скорее они принесут доход;

- норматива нет по тем же причинам, что и для коэффициента оборачиваемости;

- по продолжительности оборота рассчитывается длительность производственного, операционного и финансового циклов компании.

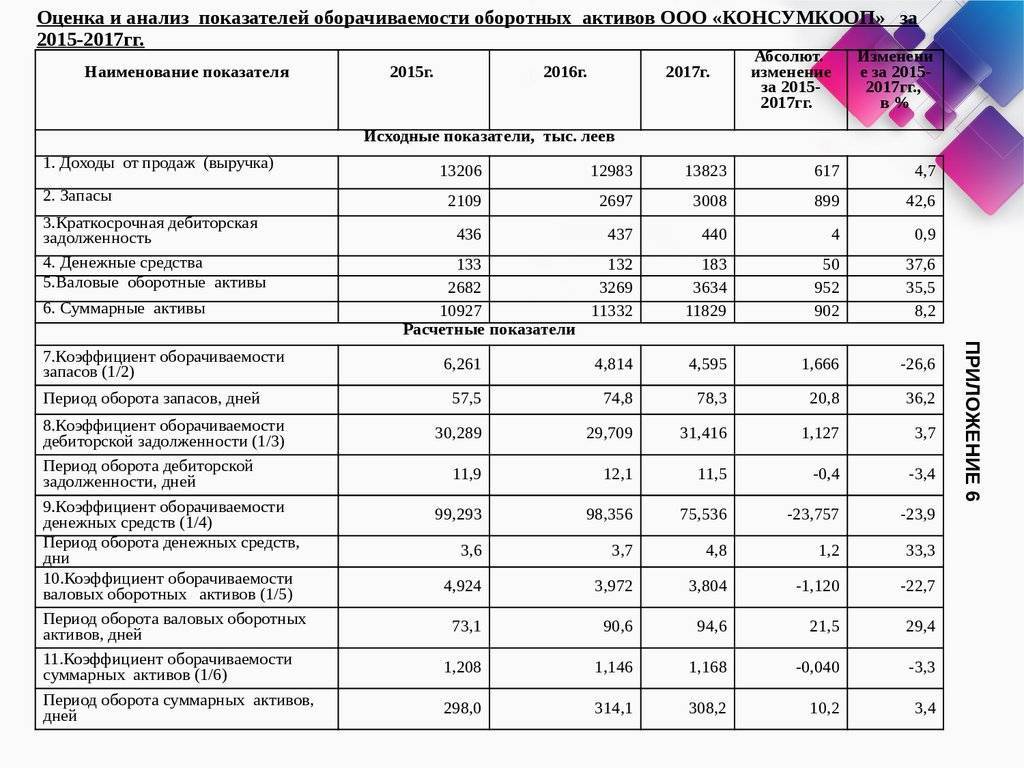

Определим значения Т для ОАО «Завод «Реконд» в таблице 7.

Таблица 7. Считаем Т

Показатель | 2020 | 2021 | Темп роста, % |

1 | 2 | 3 | 4 (3 ÷ 2 × 100 – 100) |

Продолжительность оборота, дни: | |||

– активов | 298,48 | 310,3 | 3,97 |

– оборотных средств | 221,89 | 221,2 | -0,30 |

– запасов | 143,07 | 165,8 | 15,87 |

– дебиторской задолженности (уменьшенной на резерв) | 34,99 | 42,2 | 20,49 |

– дебиторской задолженности (без учета резерва) | 40,93 | 47,8 | 16,67 |

– кредиторской задолженности | 141,61 | 149,1 | 5,28 |

– собственного капитала | 174,20 | 182,7 | 4,87 |

Поскольку в основе расчета лежат значения K, то динамика для продолжительности оборота та же, что описывали выше, только в обратную сторону. Выросли все Т, кроме оборотных средств. Однако сокращение по ним – уж очень скромное. Всего около 1/3 дня. Наихудшая ситуация возникла по дебиторке: оплата от покупателей замедлилась в среднем на 20 дней.

Заключение

Данный коэффициент есть оценка деятельности компании не с точки зрения прибыльности, но с позиции интенсивности и эффективности использования оборотных активов. И важным показателем роста скорости оборотов является выручка – в формуле числитель. Повысим объем выручки – возрастет коэффициент оборачиваемости функционирующего капитала. Для этого нужно увеличить количества проданного продукта при той же стоимости задействованного ресурса (на его производство, закупку и прочее). Или сократить объемы(стоимость) средств, которые уже обеспечены стабильной численностью реализованной продукции.

Снижение скоростного коэффициента оборотов – месседж о том, что снизились продажи или стали накапливать лишние оборотные активы.