Формула расчета

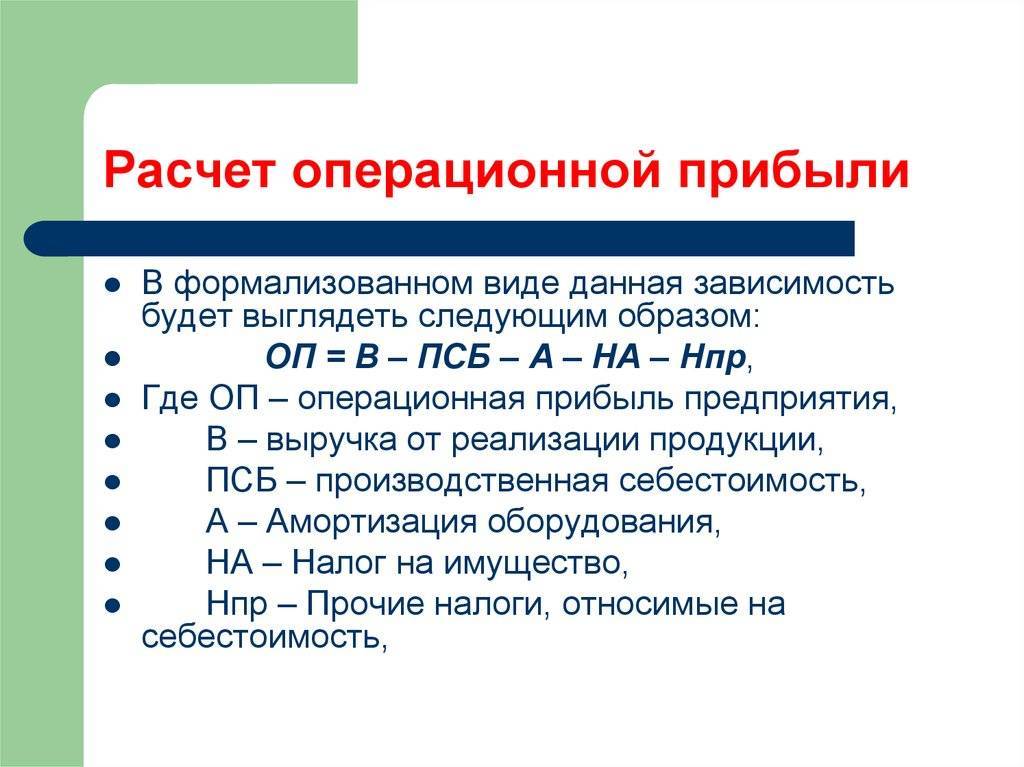

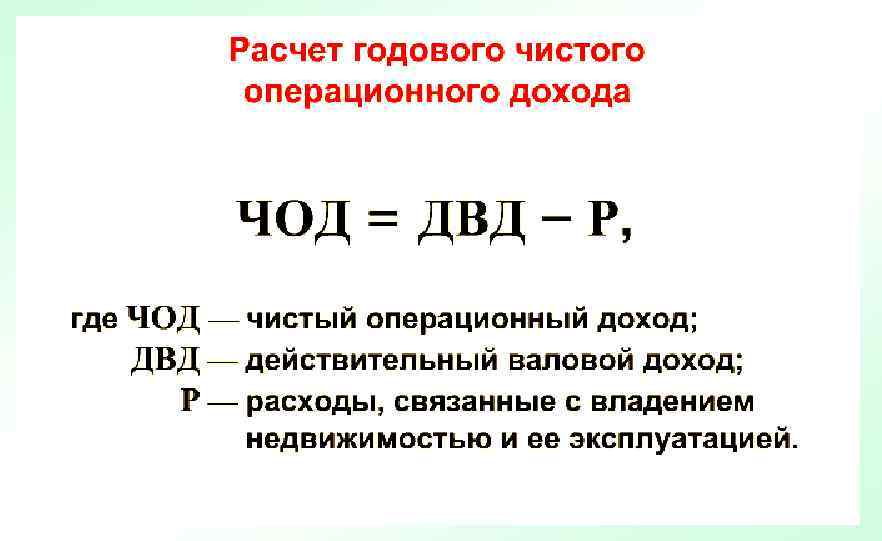

Чтобы определить значение чистой части операционного дохода, требуется пользоваться формулой:

ЧД = ВП – ОР, в которой

- ВП – валовая прибыль;

- ОР – операционные затраты.

Валовая прибыль содержит показатель выручки без налога на добавленную стоимость (НДС). В операционные затраты не входит:

- имеющаяся амортизация – включается в капитальные расходы;

- начисленные проценты по открытым кредитам.

Коэффициент операционных затрат определяется по формуле:

Кор = ОР/ВПх100%.

Полученное значение отображает реальный процент от полученной выручки, который направлен на организацию стабильной работы компании. Рост чистого дохода влечет за собой уменьшение Кор и одновременное повышение валовой прибыли.

Норма операционного дохода подразумевает под собой уровень доходности, отображающий выраженное процентное соотношение операционного дохода к прибыли компании. От НОД напрямую зависит финансовое положение и устойчивость предприятия в целом. Расчет осуществляется по формуле:

Ноп = ОД/ВПх100, в которой

ОД – операционный доход, предусматривающий разницу между реальной выручкой и операционными затратами.

Чтобы исключить типичные ошибки, целесообразно произвести расчет на конкретном примере. Компания занимается предоставлением услуг по организации грузоперевозок. Исходные данные:

- оплата за офис (аренда) – 1,275 млн. руб.;

- плата за стоянку по договору аренды – 637 тыс. руб.;

- закупка запчастей на ТС – 450 тыс. руб.;

- з/п наемному персоналу – 6.45 млн. руб.;

- получение банковских услуг – 37.5 тыс. руб.;

- оплата сотовой связи – 412.5 тыс. руб.;

- прочие затраты – 525 тыс. руб.;

- валовая прибыль составляет 12 млн. руб.

Расчет осуществляется следующим образом:

ОД = 1.275 + 0.637 + 0.45 + 6.45 + 0.0375 + 0.4125 + 0.525 = 9.78 млн. руб.

На основании полученных данных осуществляется расчет коэффициента:

Кор = 9.78/12 = 81.5%.

В таком случае размер операционного дохода составляет: 21.78 млн руб. (9.78 + 12). Показатель нормы составляет 18.4% (21.78/12).

Следовательно, операционный доход установлен на уровне 18.4% от имеющейся валовой прибыли. Благодаря полученным данным можно с уверенностью говорить о том, что остальные 81.6% компания направляет на покрытие текущих затрат.

Кроме того, норма уровня дохода напрямую зависит от сферы деятельности компании. В рассматриваемом примере показатель увеличивается не существенно, что обусловлено отсутствием возможности существования без операционных расходов. В результате эксперты указывают на то, что специфика работы считается основополагающим фактором, от которого требуется отталкиваться во время проведения расчетов.

Ставка налога на прибыль, налоговые льготы и расчеты базы налогообложения

В России налог на прибыль платят только те предприятия/организации, которые работают по общей системе налогообложения. «Упрощенцы», плательщики единого налога, а также фирмы, ведущие учет по специальному режиму не рассчитывают прибыль с целью уплаты соответствующего налога. Согласно законодательству РФ, основная ставка налога на прибыль — 20%, но некоторые организации освобождены от уплаты данного налога. Кроме того, сельскохозяйственные предприятия, медицинские и образовательные учреждения имеют льготу в виде нулевой ставки налога на прибыль. Но данное правило действует только до тех пор, пока их выручка от дополнительной деятельности не превышает 10 процентов.

Как было уже сказано, базой для налогообложения в рассматриваемой ситуации является разница между выручкой предприятия и его издержками. Но это в общих чертах, а чтобы узнать налогооблагаемую прибыль с учетом всех нюансов, необходимо от балансовой прибыли отнять льготную прибыль (расходы на благотворительность, ликвидацию последствий стихийных бедствий и т.п.), налог на недвижимость, а также прибыль, к которой применяются дополнительные обязательства.

Рассмотрим, как рассчитывается налогооблагаемая прибыль на реальном примере. Фирма, которая занимается производством дренажных насосов, в первом квартале этого года реализовала свою продукцию на сумму 1240 тыс. рублей, в том числе НДС 223,2 тыс. рублей.

За этот период по документам у предприятия были следующие расходы:

- оплата труда сотрудников — 250 тыс. рублей;

- покупка сырья и расходных материалов — 480 тыс. рублей;

- страховые платежи — 68 тыс. рублей;

- амортизация — 52 тыс. рублей;

- проценты по банковскому займу, который входит в расходную часть (покупка нового оборудования) — 21 тыс. рублей.

Совокупные издержки предприятия, которые имеют непосредственное отношение к производству дренажных насосов, составили: 250+480+52+68+21=871 тыс. рублей. Значит, налогооблагаемая прибыль равняется: 1240-223,2-871=145,8 тыс. рублей.

Подводя итоги, можно сказать, что налогооблагаемая прибыль определяется достаточно просто, о чем свидетельствует формула ее расчета, но на практике, особенно когда речь идет о крупных производственных предприятиях, этот вопрос связан с обработкой огромного количества документации и использованием специальных компьютерных программ. Как вы понимаете, ошибки в данном вопросе недопустимы, налогооблагаемая прибыль, от которой зависит сумма налога, является важным показателем не только для отдельной фирмы, но и для бюджета всей страны.

???? Напишите свой вопрос в форму ниже

Получение гражданства

Защита прав

Оформить документы

Поиск работы и трудовое право

Важные документы

Территории

Оформить после рождения

Нюансы после оплаты

Пересечение границы

Куда обращаться

Получение документов

Недостатки ссылки на операционную прибыль

Компании, которые продвигают свою маржу операционной прибыли, по-прежнему рискуют даже получая приличную прибыль, если они выплачивают несколько долгов и несут чистые убытки. Поскольку вспомогательные деловые начинания не видны в числах в расчетах, маржа операционной прибыли компании может сбить с толку ее финансовых партнеров.

Операционная прибыль также не является показателем денежного потока или экономической ценности. Если бизнес растет быстро, растут и себестоимость его продаж, и доходы. Увеличение расходов, связанное с развитием бизнеса, может снизить маржу операционной прибыли.

Процедура вычисления

Расчет операционной прибыли осуществляется по следующей схеме:

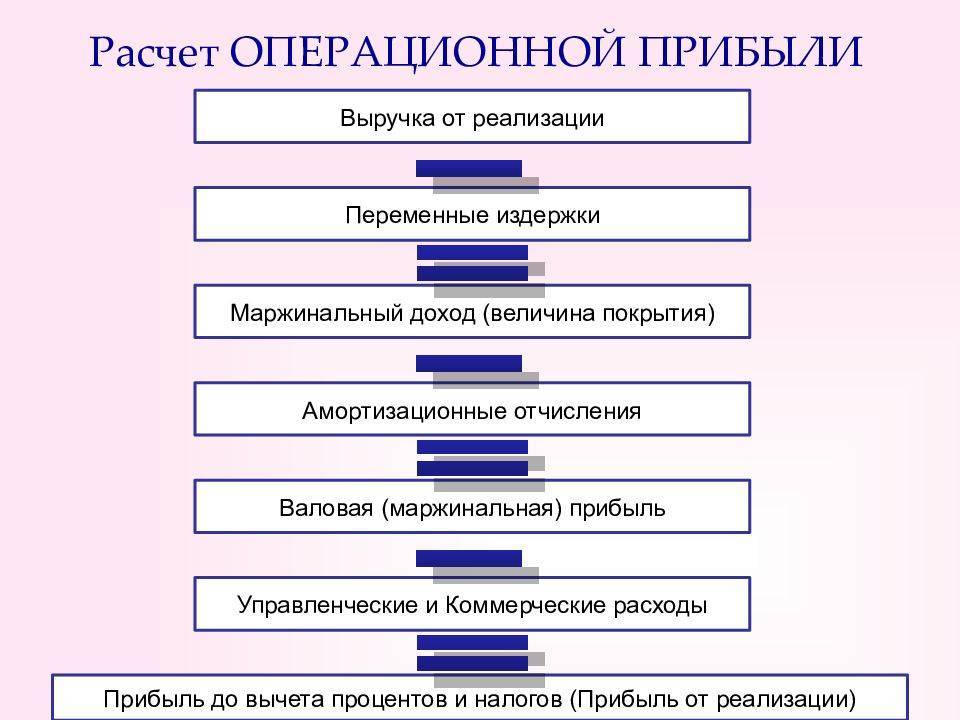

- Определяются расходы. Для этого складываются затраты на зарплату персонала и остальные административные расходы, коммерческие издержки (к примеру, за услуги рекламного агентства). К этим расходам также относится общая сумма задолженности перед кредиторами.

- Определяется показатель операционных доходов. В них включаются поступления от контрагентов, проценты, которые получены по размещенным средствам, плата за сданные в аренду площади или иные объекты.

- Вычисляется валовый доход. Он определяется как разница между общей прибылью и себестоимостью произведенной продукции.

Полученные результаты подставляются в уравнение, приведенное выше.

Преимущества и недостатки ссылки на показатель операционной прибыли

Компании могут выбрать представление показателей своей операционной прибыли вместо показателей чистой прибыли, поскольку чистая прибыль компании включает в себя влияние процентных платежей и налогов. В случаях, когда компания имеет особенно высокую долговую нагрузку, операционная прибыль может отражать финансовое положение компании более позитивно, чем чистая прибыль.

Хотя положительная операционная прибыль может отражать общий потенциал прибыли бизнеса, на самом деле она не гарантирует прибыльности. Показательный пример: компания с высокой долговой нагрузкой может показывать положительную операционную прибыль, одновременно неся чистые убытки. Кроме того, не представлены крупные, но посторонние затраты, которые также могут показать, что компания с отрицательной чистой прибылью имеет положительную операционную прибыль.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты. Сложный пример

Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

сооснователь контент-агентства 4X

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

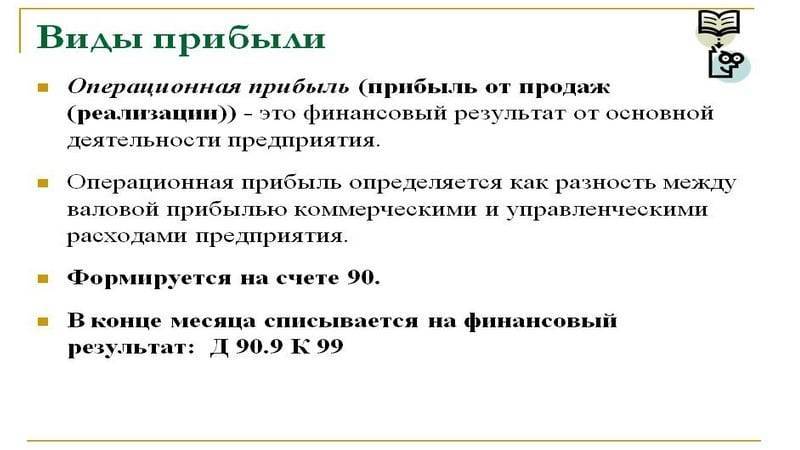

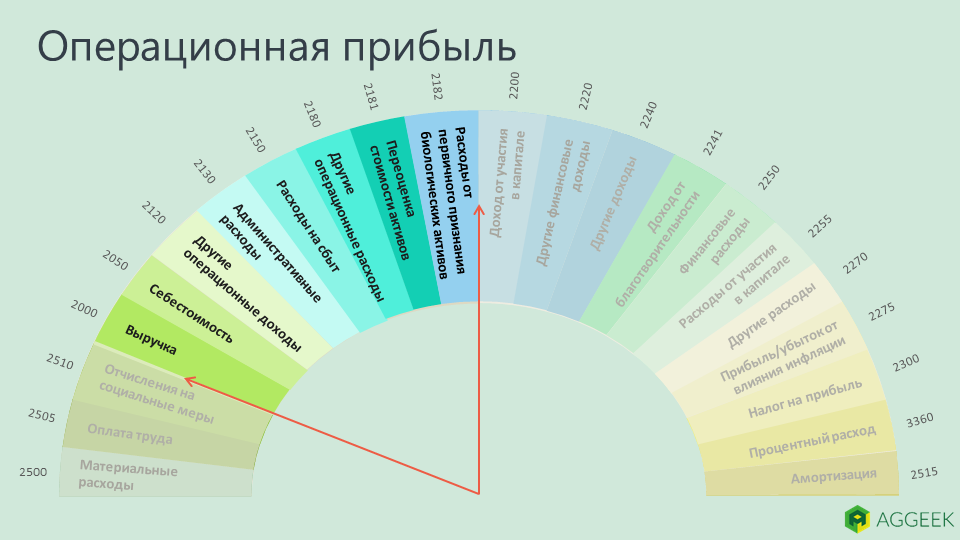

Операционная прибыль компании и ее виды

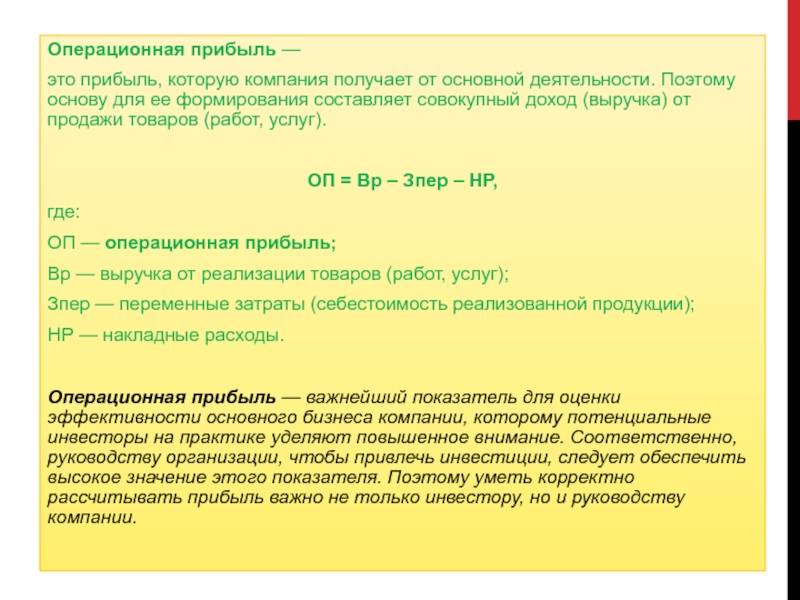

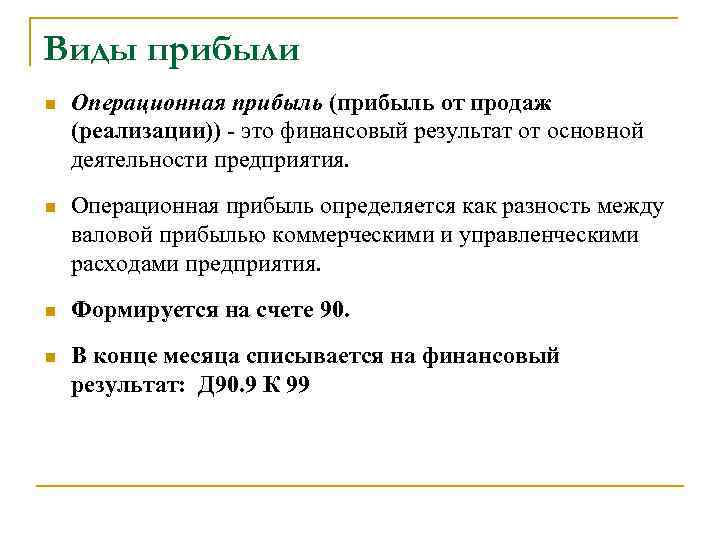

Операционная прибыль предприятия – это прибыль, полученная организацией от основного (операционного) вида деятельности, не считая финансового результата от других видов бизнеса.

На сумму ОП компании оказывает влияние множество факторов – объем реализованных изделий, себестоимость, затраты на рекламу, доставку, хранение, упаковку продукции и т.п. В зависимости от состава затрат, учитываемых при расчете ОП, ее часто делят на валовую и чистую.

В альтернативой классификации ОП состоит из внереализационных расходов (не связанные с производством продукции и ее сбытом траты) и прибыли до налогообложения, которая в свою очередь состоит из чистой прибыли и налога на нее:

ОП может иметь как положительное, так и отрицательное значение. Если операционная прибыль предприятия меньше нуля, то ее называют операционным убытком: он характеризует коммерческую фирму как неэффективную в своей основной деятельности. При регулярных операционных убытках компания становится неконкурентоспособной и уходит с рынка.

Но операционный убыток не всегда характеризует предприятие с плохой стороны. Он может сложиться у компаний с длительным производственным циклом и являться нормальным показателем деятельности. Например, строительная фирма начала застройку, т.е. несет операционные расходы, но квартиры еще не реализованы. В этом случае на протяжении всего цикла строительства компания будет фиксировать операционный убыток.

Тем не менее отрицательная ОП часто показательна, особенно если фиксируется более 1-2 лет. Так, ПАО «Северная Верфь» последние 5 лет своей деятельности работает в минус. Но поскольку данное предприятие является стратегически значимым для государства, оно не ликвидируется: убытки судостроительного завода покрываются за счет государственных субсидий, а сама компания относится к зомби.

Валовая операционная прибыль

Валовой ОП принято считать разницу между выручкой и себестоимостью изделий. В себестоимость включают все издержки предприятия, понесенные при изготовлении продукции. Валовая ОП характеризует производственную деятельность компании, не затрагивая управленческо-сбытовые издержки.

Обычно валовую операционную прибыль рассчитывают ежеквартально. Хотя при необходимости она может быть рассчитана с любой периодичностью.

Если валовая операционная прибыль отрицательна, это показывает, что предприятие реализует продукцию ниже себестоимости. В этом случае его деятельность расценивают как неэффективную.

Чистая операционная прибыль

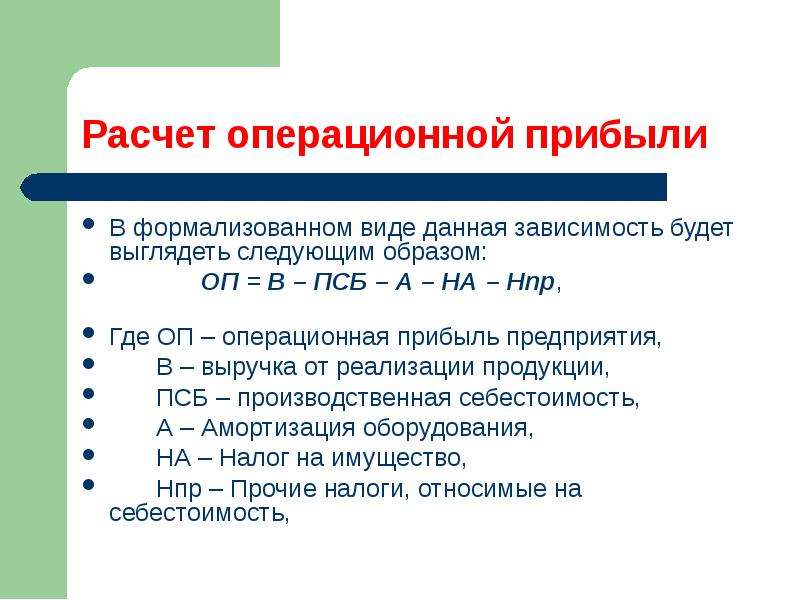

Вторая разновидность ОП, указанная выше – чистая операционная прибыль. Она представляет собой разницу между валовой ОП и управленческими / коммерческими издержками. Чистая ОП отображает конечный результат операционного процесса, с момента запуска производства до момента отгрузки готовой продукции покупателю.

Также чистую ОП можно получить путем вычитания из выручки себестоимости, управленческих/коммерческих расходов. Поэтапный процесс ее формирования представлен на схеме ниже.

Для анализа компании используется именно чистая ОП, т.к. этот показатель наиболее полно характеризует работу предприятия и учитывает большее количество затрат.

В отчетности, составленной в соответствии с РСБУ, операционная прибыль компании является синонимом прибыли (убытка) от продаж. Пример будет приведен чуть позднее. ОП служит одним из источников средств для обеспечения жизнедеятельности, а также расширения и развития предприятия.

Чистая ОП является неким переходным показателем между валовой операционной прибылью и чистым финансовым результатом работы предприятия. Поэтому данный показатель нередко путают с EBIT.

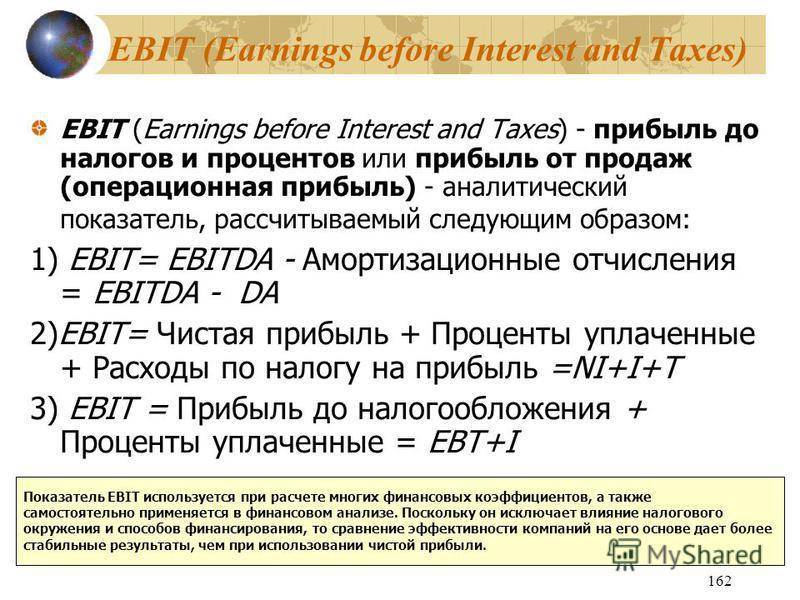

EBIT и чистая ОП

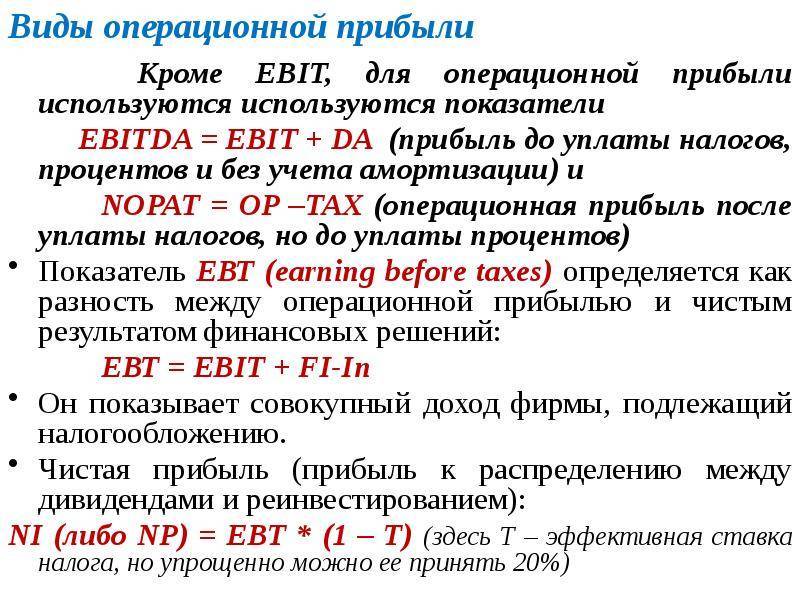

Earnings Before Interest and Taxes (EBIT) в дословном переводе с английского прибыль до уплаты процентов и налогов. Этот показатель отражает объем прибыли, полученной компанией, без учета причитающихся к уплате процентов за погашение займов и изменения налоговых ставок. Т.е. он показывает прибыль без влияния внешних факторов. На основании EBIT проводится сравнительный анализ аналогичных предприятий одной отрасли.

Также, как и ОП, EBIT – переходное звено между валовой и чистой прибылью. Но в отличие от операционной прибыли компании, при расчете EBIT учитываются доходы и расходы от инвестиционной и финансовой деятельности, о которых я писал тут. Если у предприятия отсутствует иная деятельность, то EBIT будет равна ОП.

EBIT и EBITDA: расчет и смысл показателей

Показатели EBIT (earnings before interest and taxes — прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) не установлены международными стандартами финансовой отчетности или национальными стандартами западных стран в качестве обязательных показателей.

Эти и некоторые другие показатели называются non-GAAP financial measures («показатели, не являющиеся финансовыми величинами US GAAP»).

Тем не менее, и EBIT, и EBITDA очень широко используются аналитиками, инвесторами и другими заинтересованными лицами для оценки финансового положения и стоимости компаний.

Что входит в операционную прибыль?

Вы можете легко определить, является ли бизнес жизнеспособным или насколько прибыльным является бизнес, рассчитав его операционную прибыль. У каждого бизнеса есть операционные расходы, которые представляют собой затраты, связанные с ведением бизнеса, такие как стоимость рабочей силы и материалов.

Операционная прибыль – отличный показатель финансового благополучия, потому что она показывает, сколько денег заработал бизнес после вычета операционных расходов. Вот переменные, из которых складывается операционная прибыль:

Доход

Бизнес приносит доход разными способами. Термин «доход» относится к стоимости товаров или услуг, проданных компанией своим клиентам. Доход компании можно найти в верхней строке отчета о прибылях и убытках.

Себестоимость проданных товаров (СПТ)

Себестоимость проданных товаров – это мера всех затрат, связанных с производством продукта или предоставлением услуги. Сюда могут входить заработная плата сотрудников или подрядчиков, которые напрямую связаны с производством товаров или услуг.

Общие и административные расходы

Это значительные расходы для многих предприятий, поскольку они являются жизненно важными аспектами работы организации. Они могут включать ежемесячные арендные платежи за рабочие места, заработную плату сотрудников и страхование бизнеса. Общие расходы также покрывают такие вещи, как бонусы, новогодние вечеринки и бесплатные удобства на офисных кухнях, например. Эти расходы не связаны напрямую с доходом, но, тем не менее, необходимы при ведении бизнеса.

Износ и амортизация основных средств

Когда компании покупают или арендуют активы для ведения своего бизнеса, они учитывают износ и амортизацию активов. Износ относится к тому, как определенные активы со временем становятся менее ценными, например, транспортные средства, а амортизация описывает, как некоторые предприятия распределяют платежи за активы в течение периода.

Бухгалтеры распределяют стоимость определенных активов по прогнозируемой продолжительности, поскольку такие активы, как здания и инструменты, со временем обесцениваются. Бухгалтеры применяют амортизацию к интеллектуальной собственности и другим нематериальным активам, и этот процесс распределяет стоимость предметов или кредитов в течение определенного периода времени.

Кому и зачем нужен показатель чистой прибыли

Прежде всего разберемся с термином. Это понятие используется для обозначения части полученных средств, которые остаются в распоряжении предприятия после вычета из суммы совокупных поступлений от продажи продукции, отчислений в фонды, налоговых и других обязательных платежей.

Чистая прибыль предприятия – это показатель, расчет которого требуется не только собственнику компании, но и другим заинтересованным лицам.

Учредители и акционеры. Данный показатель – это информация, на основе которой владелец бизнеса оценивает текущую хозяйственную деятельность предприятия и делает выводы об имеющейся системе менеджмента. Кроме того, это те деньги, которые будут распределены между соучредителями или частными вкладчиками (держателями акций).

Директор. В обязанности топ-менеджера входит обеспечение финансовой стабильности организации. Чтобы принимать разумные управленческие решения, ему необходимо анализировать текущее экономическое состояние, а именно оценивать объем полученных свободных средств и рентабельность предприятия.

Контрагенты. Организации, которые поставляют сырье и материалы, должны понимать, сможет ли заказчик оплатить товар

Поэтому им также важно знать, насколько финансово стабильна компания, поскольку убыточная деятельность может стать основанием для расторжения договора поставки.

Инвесторы. Компании и частные лица, которые делают вклады, заинтересованы в получении максимальной суммы дохода

Поэтому им важно понимать, какова прибыль компании, а значит, будущие поступления от вложений в акции.

Кредиторы. Кредитная организация (банк), которая временно предоставляет в распоряжение денежные средства, должна знать, сможет ли заемщик вовремя вернуть сумму займа. Стабильная прибыль показывает платежеспособность фирмы, то есть вероятность того, что платежи по кредиту будут отправлены своевременно.

Чистая прибыль – это индекс, величина которого наиболее точно дает характеристику хозяйственной деятельности компании. Если в текущем периоде эта сумма увеличивается в сравнении с предыдущим, значит, деятельность компании рентабельна. Если же уменьшается, то это говорит об иррациональной управленческой тактике.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

Показатель EBITDA: формула и пример расчета

EBITDA – это сокращение от Earnings Before Interest, Taxes, Depreciation and Amortization. Дословный перевод звучит как прибыль до вычета процентов, налогов, износа и амортизации. Речь идет про:

- начисленные проценты по заемным средствам;

- налог на прибыль;

- амортизацию основных средств и нематериальных активов.

Исключение таких компонентов обеспечивает бóльшую сравнимость для финансовых результатов разных компаний.

Представьте: одна организация набрала столько кредитов, что они составляют половину ее пассива. А еще балансовая стоимость ее основных средств исчисляется миллиардами и нет никаких льгот по налогу на прибыль.

Другое предприятие всегда остерегалось крупных внешних заимствований, поэтому его заемный капитал – это лишь кредиторка в размере 10% от валюты баланса. К тому же это IT-компания, значит, ей не нужны производственные помещения, склады, промышленное оборудование и прочее амортизируемое имущество. А еще у нее есть весомая льгота: ставка налога на прибыль всего 3%.

Согласитесь: трудно сопоставлять финансовые результаты этих двух экономических субъектов. Ведь есть минимум три фактора, которые «съедят» серьезный кусок чистой прибыли у первой компании и не сделают этого у второй.

Чтобы нивелировать такие расхождения, рассчитывают показатель EBITDA. Он упраздняет влияние структуры капитала, активов и особенности налогообложения. Вот простой способ определить его значения по русской бухгалтерской отчетности:

EBITDA = Чистая прибыль + Налог на прибыль + Проценты к уплате + Амортизация

Через номера строк запишется так:

EBITDA = 2400 ОФР + 2410 ОФР + 2330 ОФР + 5640 пояснений

где ОФР – отчет о финансовых результатах;

пояснения – пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Обратите внимание, что баланс для расчета не пригодится. Нужны вторая форма и расшифровка к ее строкам.. В таблице обобщили, какие плюсы и минусы есть у показателя.

В таблице обобщили, какие плюсы и минусы есть у показателя.

Таблица 1. Прибыль EBITDA: чем хороша/плоха для финансового анализа

Плюсы показателя | Минусы показателя |

+ Позволяет сравнивать финансовый результат компаний с принципиально разной структурой активов, степенью закредитованности и отличающимся режимом налогообложения | – Нет единой методики подсчета, так как эта прибыль не является обязательной к раскрытию по МСФО или GAAP USA. Некоторые компании спекулируют этим, завышая значение через расчет скорректированной величины. Она называется Adjusted EBITDA и не включает еще ряд расходов, например, чрезмерных компенсаций собственникам |

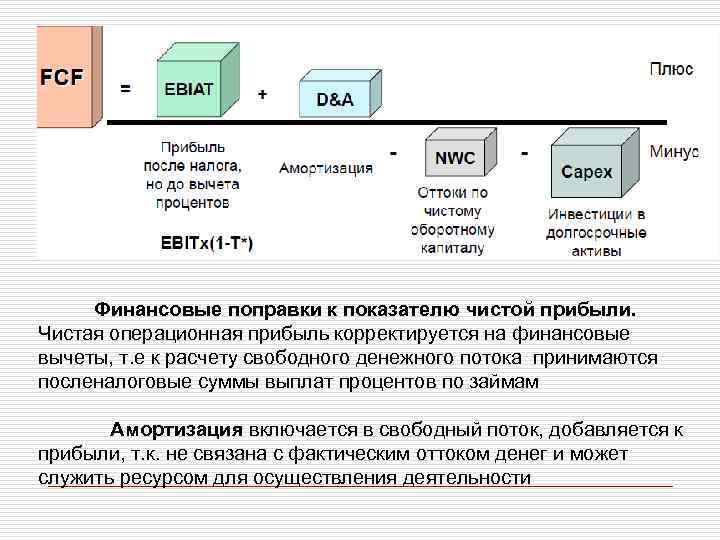

+ Может выступать альтернативой чистого денежного потока, так как не включает амортизацию. Последняя увеличивает расходы, но не связана с оттоком денег. Из-за этого между иными видами прибыли и денежными потоками возникают существенные расхождения в суммах | – Положительная величина иногда вводит в заблуждение. Она не означает, что компания завершила период с чистой прибылью. Если вычесть проценты к уплате, амортизацию и налоги, то EBITDA с плюсом рискует превратиться в чистый убыток. Выходит, показатель ничего не говорит об итоговом соотношении совокупных доходов и расходов компании |

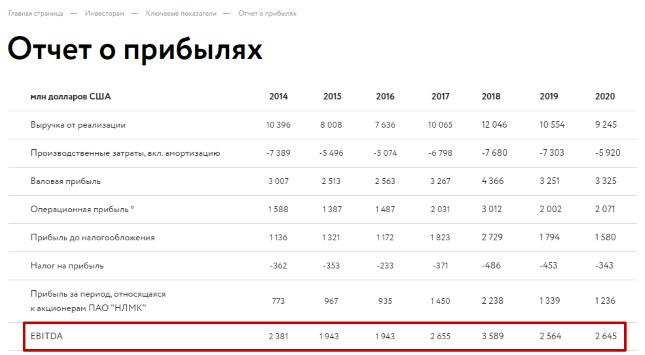

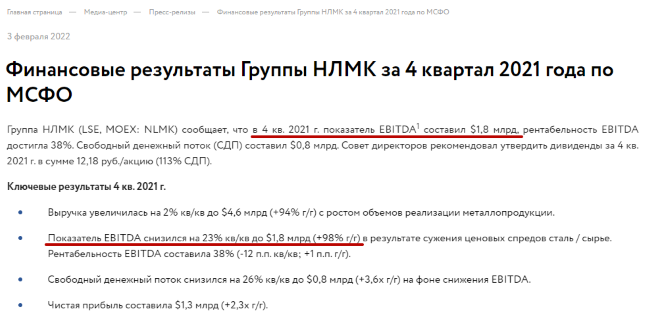

Применим приведенную выше формулу и посчитаем прибыль до вычета процентов, налогов, износа и амортизации. Исходные данные возьмем из финансовой отчетности ПАО «Новолипецкий металлургический комбинат» (ПАО «НЛМК») за 2021 г.

Таблица 2. Считаем EBITDA

Показатель | Сумма, млрд руб. |

Чистая прибыль | 278,2 |

Налог на прибыль | 41,7 |

Проценты к уплате | 5,4 |

Амортизация | 18,3 |

EBITDA | 343,6 |

= 278,2 + 41,7 + 5,4 + 18,3 |

Отметим, что можно отыскать готовые значения, которые посчитала сама компания. Часто они раскрываются в годовых отчетах или на сайте организации. Вот, к примеру, данные от ПАО «НЛМК» за ряд лет.

А это раскрытие информации за IV квартал 2021-го в составе пресс-релиза.

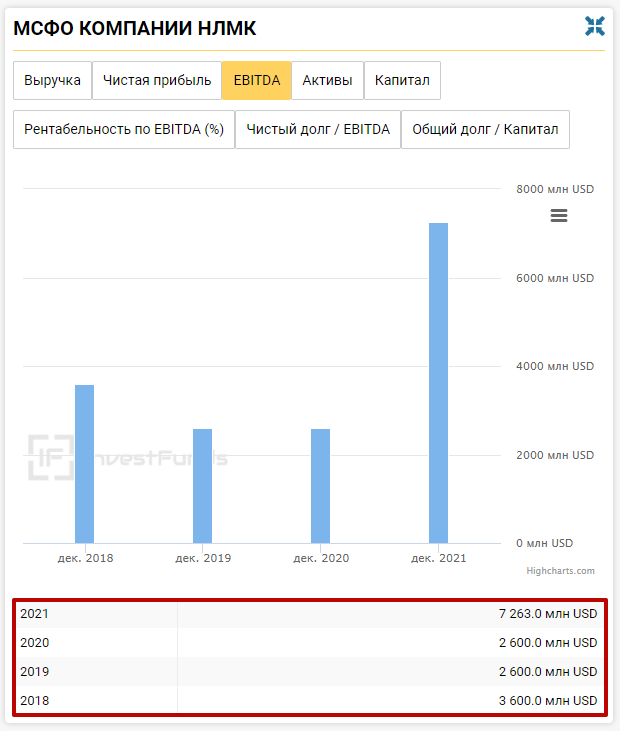

Кроме того, цифры показателя приводятся на специализированных ресурсах. Вот информация с сайта https://investfunds.ru/.

А это скриншот с цифрами по крупнейшим российским компаниям с сайта https://smart-lab.ru/.

Заметьте, данные на последнем скриншоте существенно отличаются от рассчитанной нами цифры из таблицы 2. Причина в методике вычисления. Выше отмечали, что единого подхода нет. Поэтому иногда при подсчете не учитываются некоторые специфические расходы компании, которые, как считается, не являются для нее традиционными. Вероятно, расхождения связаны именно с этим.

Кратко

- Операционная прибыль показывает результат от основной деятельности компании. Ее следует отличать от других видов прибыли.

- Инвестор может найти значение операционной прибыли в финансовых отчетах по российским и международным стандартам отчетности.

- Инвестор должен оценивать операционную прибыль за несколько лет. Рост показателя говорит об успешном развитии компании и ее инвестиционной привлекательности.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

История возникновения EBITDA

Исторически показатель EBITDA использовался для определения способности компании к обслуживанию долга, то есть данный показатель в сочетании с показателем чистой прибыли служил источником информации о том, какую сумму процентных платежей может обеспечить компания в ближайшей перспективе. В первую очередь EBITDA пользовались инвесторы, которые рассматривали компанию не в качестве долгосрочной инвестиции, а в качестве совокупности активов, которые можно выгодно продать по отдельности, при этом EBITDA характеризовал величину, которая может быть направлена на погашение кредитов.

Такая схема (leveraged buyouts — финансируемый выкуп, при котором компания выкупается за счет заемных средств) была широко распространена в 80-х годах. Затем показатель EBITDA стал использоваться большинством компаний и на сегодняшний день стал одним из самых популярных показателей. Он показывает доход, который принес бизнес в текущем периоде, и, следовательно, может использоваться для оценки рентабельности инвестиций и возможностей самофинансирования.

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

Определение доходов и расходов организации

Ведение бухгалтерского учета непосредственно связано с определением доходности и расходов организации (ст. 5 402-ФЗ). Механизм определения доходной и расходной частей регулирует Приказ Минфина № 116н от 18.09.2006, в соответствии с которым поступления и затраты (включая НДС), в зависимости от их характера, условий осуществления и направлений функционирования предприятия, классифицируются так:

- доходность (п. 4 ПБУ 9/99), расходы (п. 4 ПБУ 10/99) от основных видов деятельности предприятия;

- прочие.

До вступления в силу Приказа № 116н, то есть до формирования отчетности за 2006 год, поступления и издержки классифицировались так:

- внереализационные;

- операционные;

- чрезвычайные.

Бухгалтерский учет доходной и расходной частей ведется по счету 91. Открывают субсчета первого порядка:

- 91.1 – для доходов;

- 91.2 – для затрат.

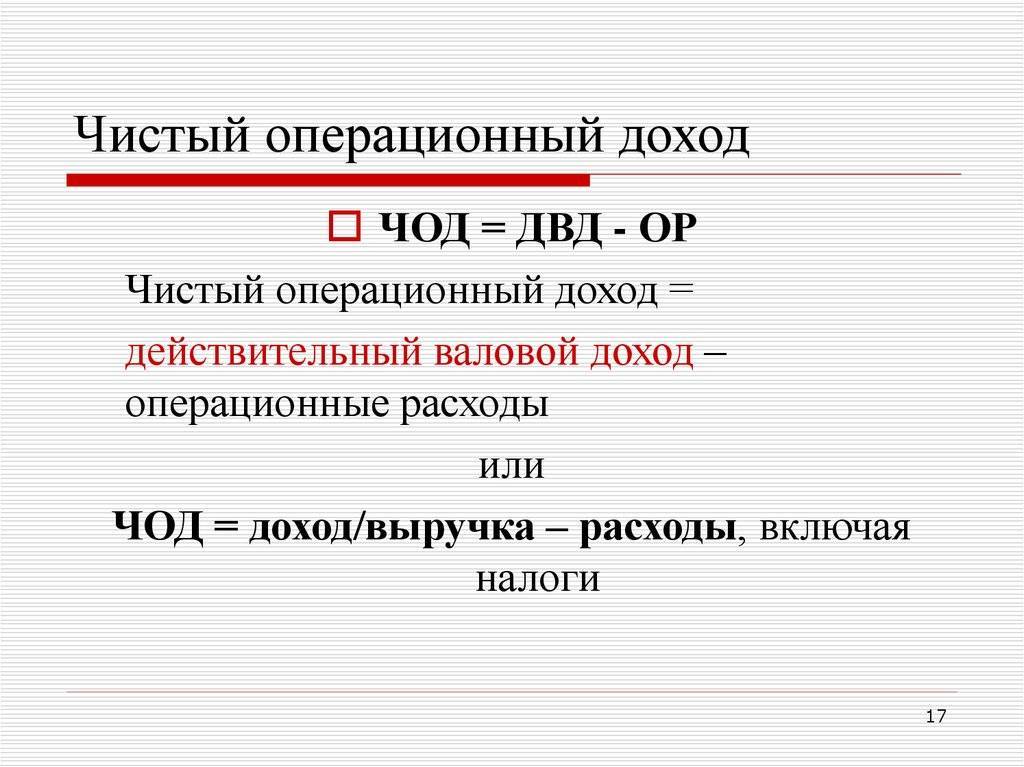

Чистая операционная прибыль

Она представляет собой показатель работы экономического субъекта, который находится путем вычитания из нетто-выручки расходов по обычной деятельности. Операционная прибыль почти эквивалентна доходам от продаж

Однако следует обратить внимание на достаточно распространенную ошибку. Считается, что операционная прибыль имеет то же значение, что доход до выплаты налогов (EBIT)

Между этими показателями есть существенная разница. В величину EBIT входят расходы и доходы предприятия, которые не связаны с его основной деятельностью. То есть это неоперационная прибыль. Если у компании нет прочих издержек и поступлений, то показатели будут равными.