Как налоговая проверяет нулевые декларации

У налоговой есть три месяца, чтобы провести камеральную проверку — это безвыездная проверка декларации. Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Безвыездная проверка. Во время проверки налоговая обменивается данными с банком, чтобы узнать обороты по расчётному счёту. Если на счёт в отчётном году поступали деньги от покупателей и заказчиков, налоговая попросит объяснить причины расхождений или сдать уточнённую декларацию, если предприниматель ошибся. Такое может случиться из-за ошибки в назначении платежа. Например, вы получили заём, а в назначении об этом не написано, и налоговая может посчитать это вашим доходом. Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Запрос о причинах бездействия. Налоговая может прислать вам требование о представлении пояснений или пригласить вас к себе, чтобы выяснить, почему вы не ведёте бизнес и когда собираетесь его запускать. Запрос должен быть на бланке требование о представлении пояснений.

Если вы получили такой запрос, сходите в налоговую лично или отправьте письменные объяснения, почему не вели бизнес в прошлом году. Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Не игнорируйте запрос, иначе вас могут оштрафовать на 5000 ₽. За повторное молчание в течение года штраф могут увеличить до 20 000 ₽ (ст. 129.1 НК РФ).

Сдача налоговой отчетности для ИП в 2020 году и ее сроки

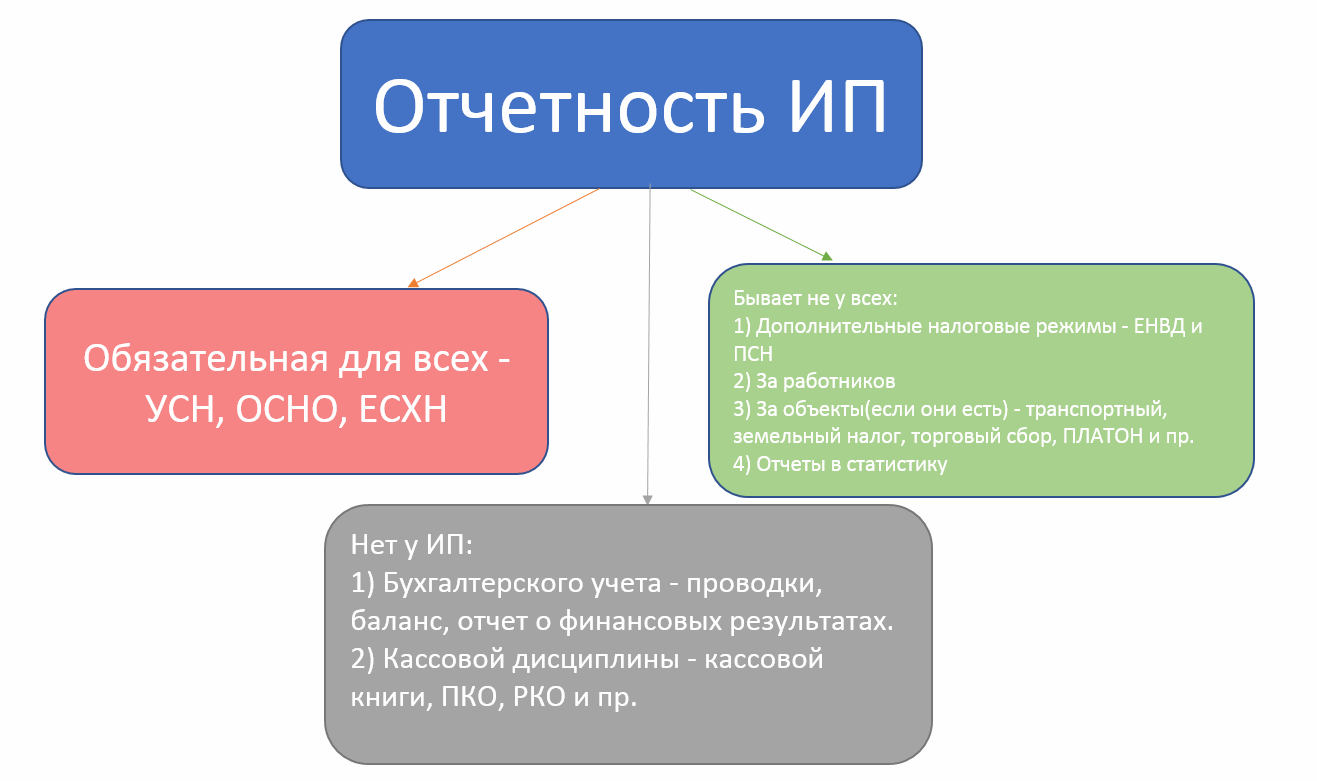

Сдача налоговой отчетности обязательна для всех индивидуальных предпринимателей вне зависимости от применяемой системы налогообложения. В законодательстве установлены крайние сроки по сдачи каждой отчетности.

Важный момент: если последний день сдачи выпадает на выходной день (субботу, воскресенье или праздник), срок сдвигается вперед на ближайший после выходных рабочий день.

Если вы применяете несколько режимов налогообложения, то должны сдавать отчетность в полном объеме по каждому из них.

Сроки сдачи отчетности ИП на ОСНО в 2020 году

Даже если вы не занимались предпринимательской деятельностью весь год, это не освобождает вас от сдачи декларации по НДС и НДФЛ. В такой ситуации готовьте нулевые отчетности и сдавайте их в положенные сроки. Если этого не сделать, ФНС выпишет штраф.

Если вы ранее никогда не заполняли декларацию по НДС, посмотрите другую нашу статью. В ней описаны все правила формирования документа, а также представлен образец заполнения. Вы можете ориентироваться на него при заполнении своей декларации.

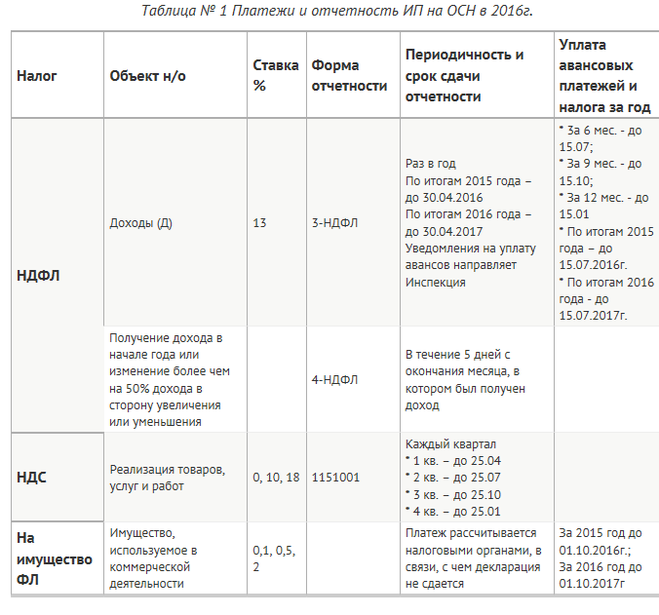

Работая на ОСНО и осуществляя предпринимательскую деятельность, ИП должен сдавать декларацию 3-НДФЛ. В ней указываются все полученные доходы в течение года.

Если у ИП есть имущество (недвижимость, транспорт, земля), то он обязан платить предусмотренные законом имущественные налоги. При этом декларации делать не нужно — налоговая инспекция сама посчитает налог и пришлет уведомление.

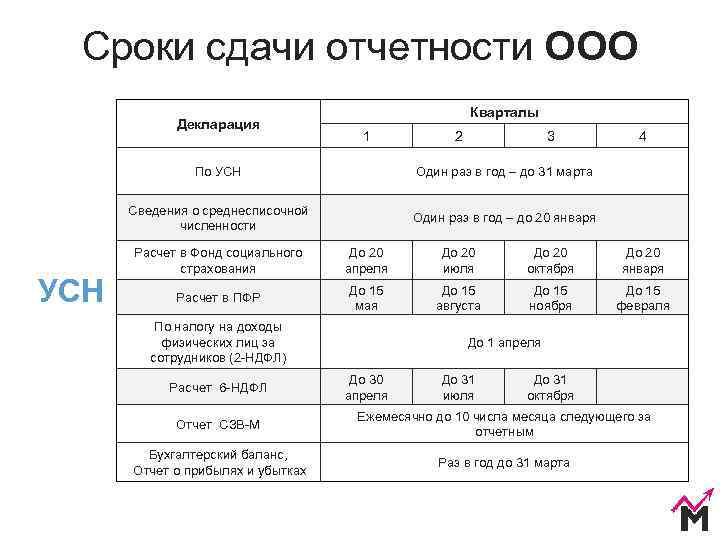

Сроки сдачи отчетности ИП на УСН в 2020 году

Упрощенная система налогообложения снижает не только налоговую нагрузку на предпринимателя, но и избавляет его от формирования излишней отчетности. ИП на УСН сдают декларацию только по итогам года. В 2020 году за 2019 год вы должны предоставить отчетность в ИФНС по месту регистрации до 30 апреля. Если в течение 2019 года вы не осуществляли деятельность и не получали никаких доходов, то не освобождаетесь от сдачи декларации. В таком случае надо предоставить нулевую отчетность.

О правилах подготовки декларации по УСН за год мы ранее рассказывали в другой статье. Вы можете прочитать ее, и тогда сможете заполнить документ.

При этом каждый квартал вы обязаны платить авансовые платежи по УСН. Это сделано для равномерного поступления денежных средств в бюджет.

Сроки сдачи отчетности ИП на ЕНВД в 2020 году

Внимание! 2020 год — последний год действия единого налога на вмененный доход (ЕНВД). С 1 января 2021 года он утратит свою силу

Советуем заранее перейти на другую систему налогообложения.

Вы обязаны сдавать декларацию по ЕНВД, даже если фактическая деятельность в один из периодов не осуществлялась. Отсутствие деятельности и фактически полученного дохода не освобождает от уплаты налога на вмененный доход, предусмотренного законом.

Сроки сдачи отчетности ИП на патенте в 2020 году

Если вы применяете патентную систему налогообложения, то должны в течение всего срока действия патента вести Книгу учета доходов и расходов (КУДиР). Вам нужно вести учет только доходов, расходы записывать в книгу не обязательно.

Важный момент: предприниматели на ПСН не отчитываются за себя в ФНС, ПФР и ФСС.

Какую отчетность сдавать ИП, если не было доходов

Некоторые предприниматели полагают, что если они не осуществляли деятельность в течение отчетного периода и не получали доходы, они освобождаются от сдачи какой-либо отчетности.

На самом деле в такой ситуации вы должны предоставить в налоговую службу нулевую отчетность. Она покажет, что вы не получали никаких доходов и не должны вносить какие-либо платежи в бюджет.

Если вы проигнорируете данное требование, то должны будете заплатить штраф в размере 1 000 рублей в соответствии с пунктом 1 статьи 119 НК РФ.

Как заполнить декларацию

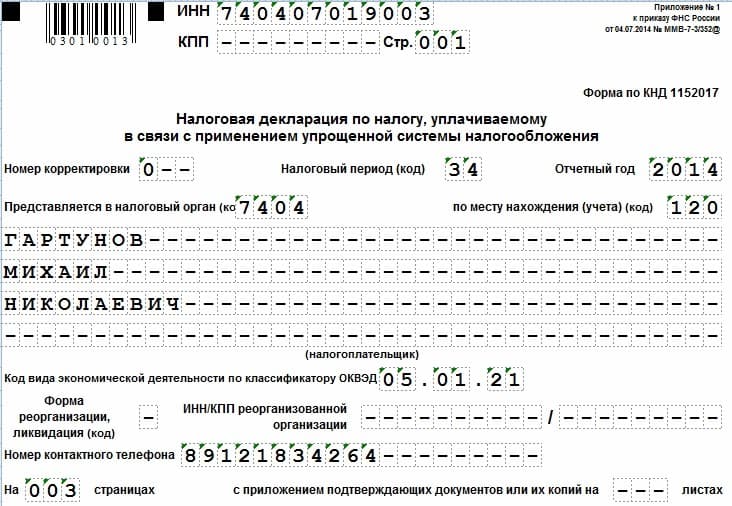

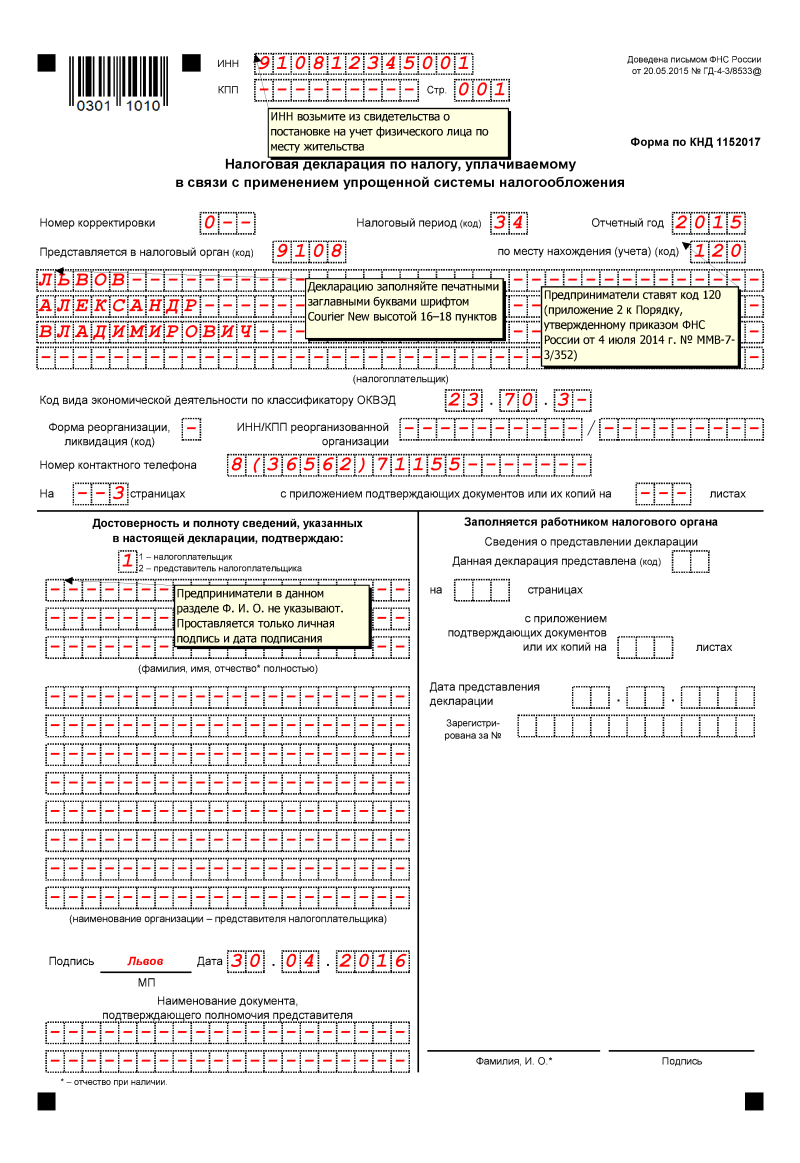

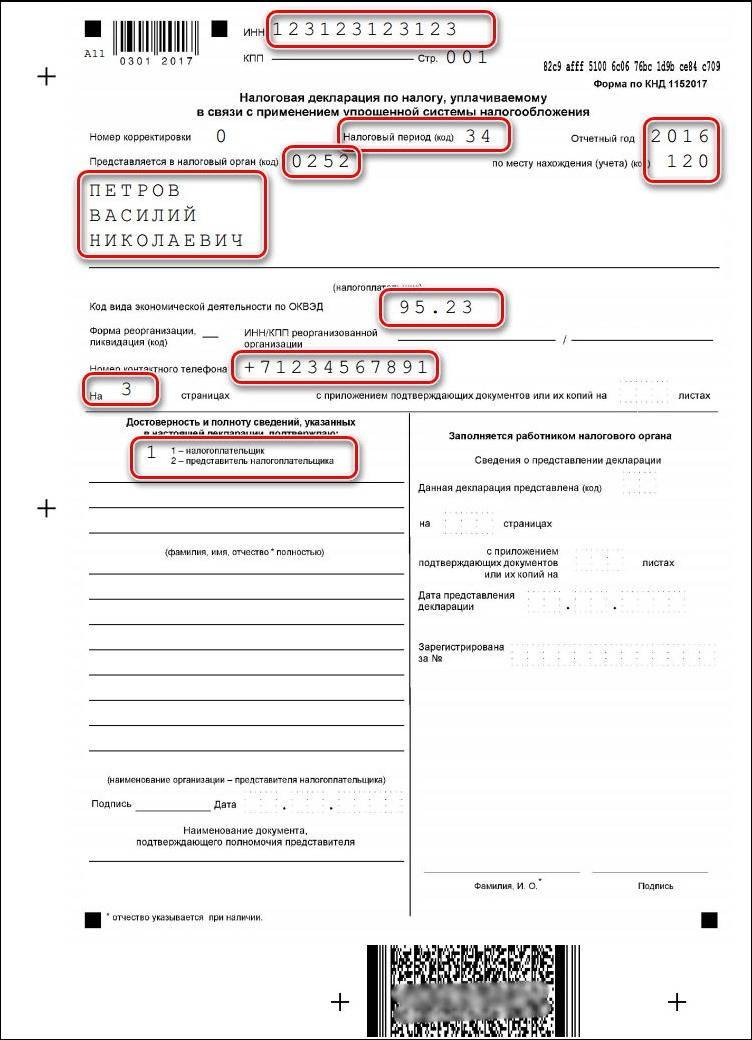

Все плательщики на упрощенке должны заполнить титульный лист. Вот как правильно заполнить нулевую налоговую декларацию для ИП на УСН без работников в части титульной страницы:

- Указать наименование.

- Вписать адрес и телефон плательщика.

- Определить налоговый период — год и код 34 для годовой отчетности.

- Указать ИНН.

- Пронумеровать страницы.

- Поставить дату и заверить подписью.

- Проставить прочерки во всех незаполненных клетках, в том числе в разделе «Достоверность и полноту сведений подтверждаю».

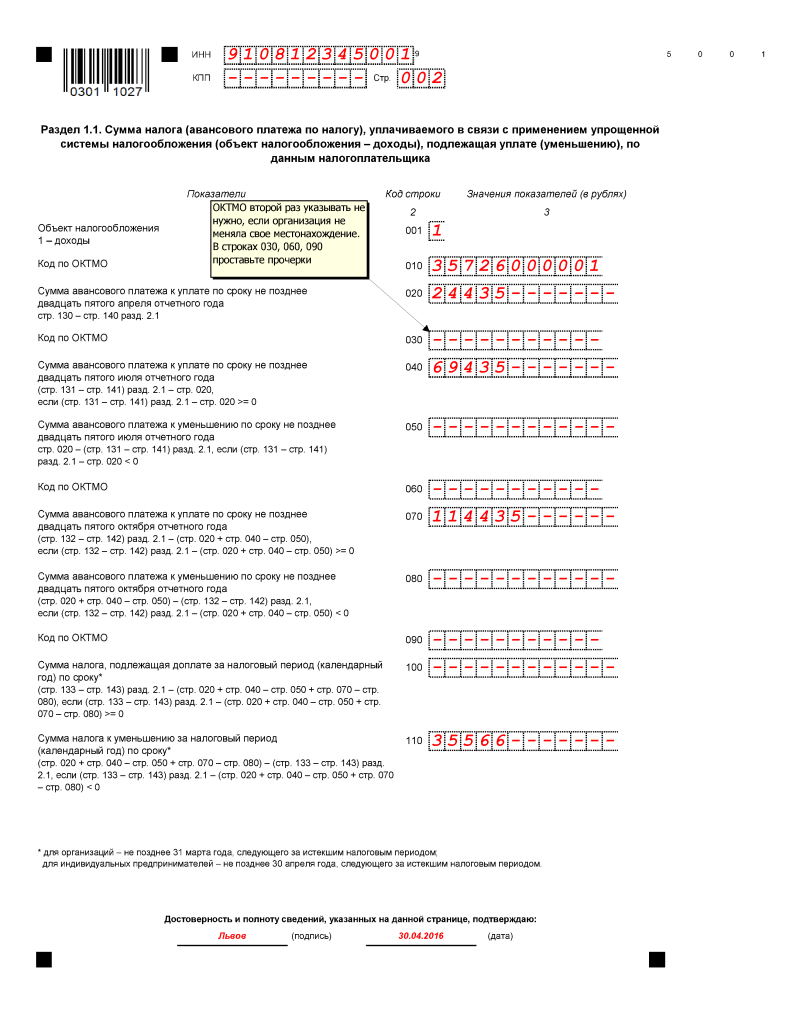

В разделе 1.1 или 1.2 (в зависимости от объекта налогообложения) указывается код ОКТМО в строке 010, в остальных полях ставятся прочерки. Например, если код состоит только из 8 цифр, надо вписать их, а в остальных клетках поставить прочерки.

В разделах 2.1.1 (объект «Доходы») и 2.2 (объект «Доходы минус расходы») укажите код признака применения налоговой ставки и ставку, которую использует предприниматель или организация на упрощенке. В остальных строках ставятся прочерки.

Кроме того, в разделе 2.1.1. для объекта «Доходы» надо поставить признак налогоплательщика:

- 1 — налогоплательщик с работниками, который платит вознаграждение физлицам;

- 2 — ИП без работников.

Актуальный образец, как заполнить нулевую декларацию по УСН за 2021 год для ИП, объект «Доходы».

ВАЖНО!

При заполнении отчета проверьте строки 140–143, где требуется указать сумму страховых взносов, уменьшающую сумму налога. Но поскольку деятельность не велась и фактически нечего уменьшать, то и взносы отражать необязательно

Ошибкой это не будет.

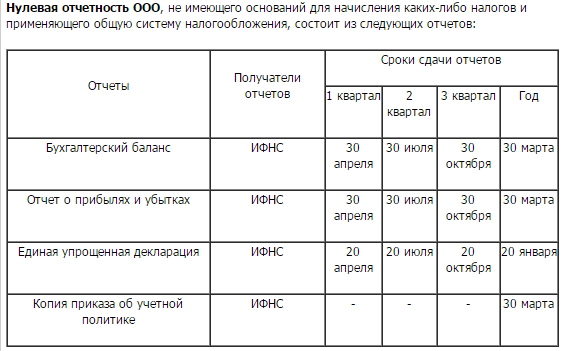

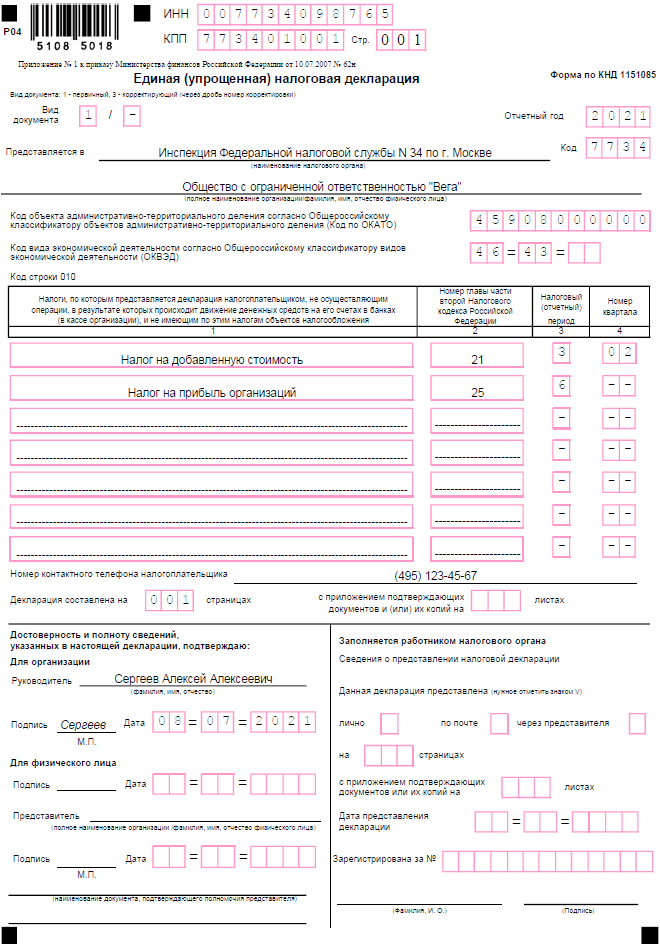

Нужно ли сдавать «нулевую» отчетность по бухгалтерскому балансу

Чтобы ответить на этот вопрос, учимся четко разделять два понятия – «нулевая» отчетность и нулевой баланс. Это принципиально разные вещи. Нулевого баланса априори не может быть у коммерческой организации, поскольку ее создание начинается с уставного капитала, который отражается в балансе.

Также нулевого баланса не может быть у индивидуальных предпринимателей, но по другой причине – они не обязаны составлять баланс вообще, и это регламентируется законами РФ. Таким образом, нулевой баланс – это редкое явление, которое может возникнуть, например, при ликвидации предприятия, и то при соблюдении ряда обязательных условий. В подавляющем большинстве случаев либо в балансе имеются какие-либо данные (цифры), либо баланс отсутствует как таковой.

А вот сдать «нулевую» отчетность по налогам и сборам ИП вправе (помните, в самом начале статьи мы уже говорили, что понятия «нулевая отчетность», «сдать нулевую отчетность» в законе не фигурируют). Причем за несвоевременную подачу «нулевой» отчетности предпринимателю грозит штраф. Правда, очень небольшой – всего 200 рублей

Но это тоже неприятно, да и ни к чему привлекать внимание фискальных органов из-за такой, в сущности, мелочи

Читайте материал по теме: Бухгалтерское обслуживание компаний: развитие, услуги и выбор компании-аутсорсера

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

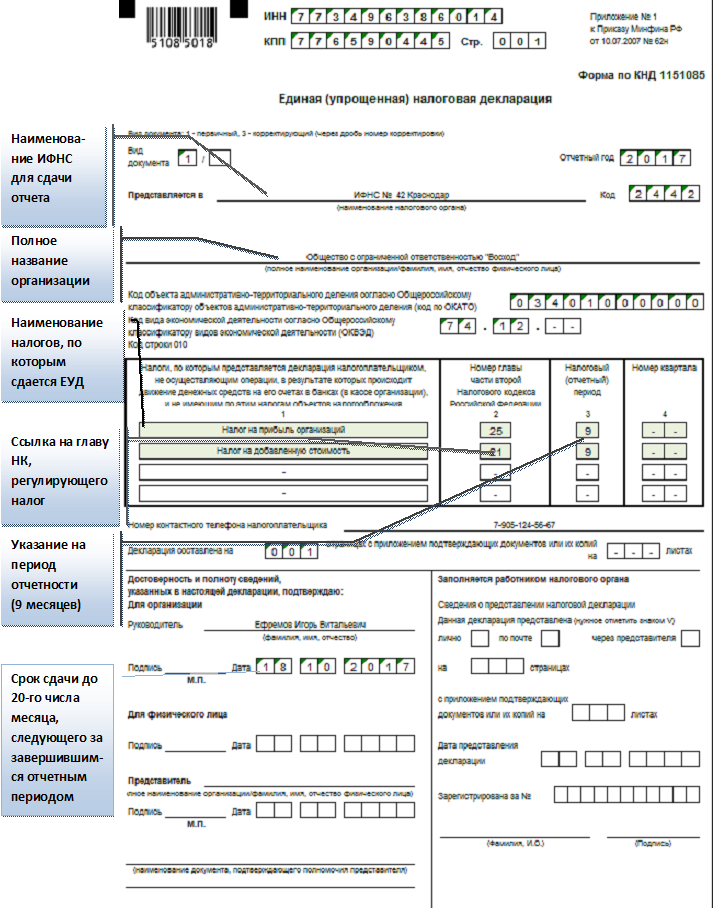

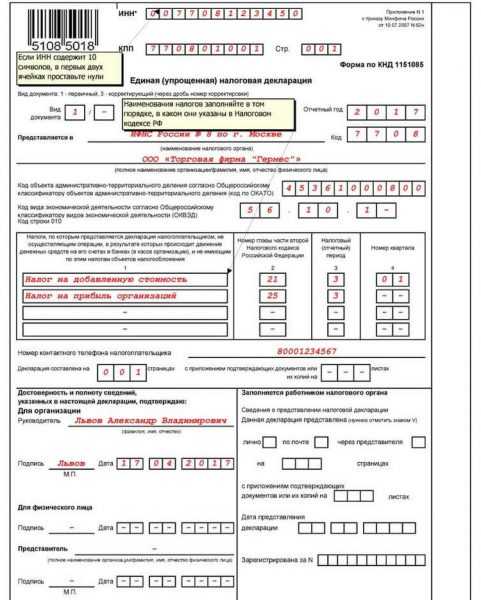

Как оформить нулевую декларацию ИП

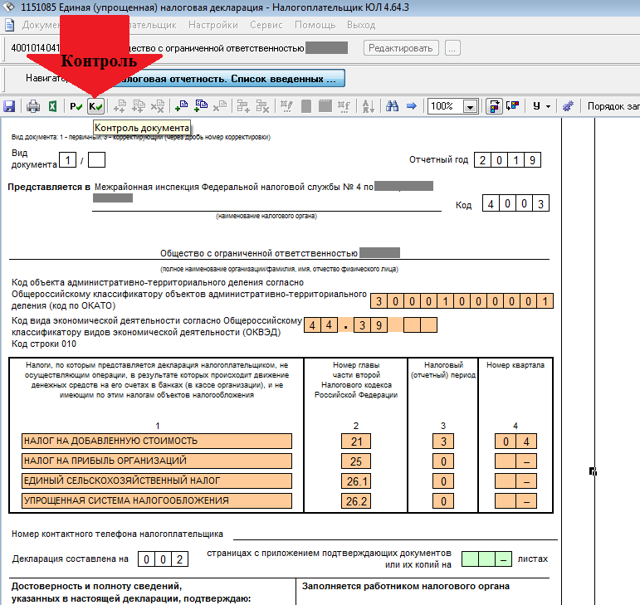

Никаких сложностей в том, как заполнить декларацию ИП, у предпринимателей возникать не должно, поскольку в обязательном порядке предоставляются титульник формы и общие разделы. Приведем перечень листов отчетов по их видам:

- Для НДС – заполнению подлежат титульник и разд. 1. Соответственно, налогоплательщику необходимо отразить свои данные по регистрационным документам на титуле формы, а на прочих листах приводятся обязательные коды. Это, к примеру, ОКТМО, КБК, номера страниц и т.д. По прочим строкам следует поставить прочерки.

- Для ф. 3-НДФЛ – титульник и разд. 1, 2. Декларация 3-НДФЛ для ИП на ОСНО подается по итогам года.

- Для УСН – титульник и разд. 1.1, 2.1.1 – для доходов; титульник и разд. 1.2, 2.2 – для доходов за минусом расходы.

- Для ЕНВД – при использовании вмененки ИП не имеет права подавать нулевые декларации, так как расчет налогов при таком режиме ведется из гипотетических, а не фактических показателей доходности. Следовательно, если деятельность на ЕНВД не ведется, следует сняться с учета в налоговой, чтобы не платить лишние деньги в бюджет государства.

- Для ЕСХН – в соответствии с п. 4 стат. 346.3 если у налогоплательщика нет доходов от продажи сельхозтоваров, он обязан перейти на ОСНО (исключение – первый налоговый период для только открытых ИП по подп. 1 п. 4.1 стат. 346.3). Поэтому подача пустой декларация, как и при ЕНВД, на ЕСХН неправомерна.

Принимающие органы

Существует три контролирующих организации, куда индивидуальные предприниматели обязаны подавать отчеты о своей деятельности:

- Федеральная налоговая служба (ФНС).

- Пенсионный фонд России (ПФР).

- Фонд социального страхования (ФСС).

Отчеты, предназначенные для ПФР:

- СЗВ-М.

- СЗВ-СТАЖ.

Отчеты для ФНС:

- Налоговая декларация.

- Среднесписочная численность сотрудников.

- 2-НДФЛ.

- 4. Реестры данных о полученных доходах физических лиц, приложения к справкам 2-НДФЛ.

- 5. 6-НДФЛ.

- 6. РСВ по страховым взносам, начисленным и уплаченным в ПФР и ФФОМС.

- 7. Персонифицированный учет.

В ФСС подается единственный отчет, в котором указываются начисленные и уплаченные страховые взносы за наемных сотрудников.

Подача отчетов в налоговую

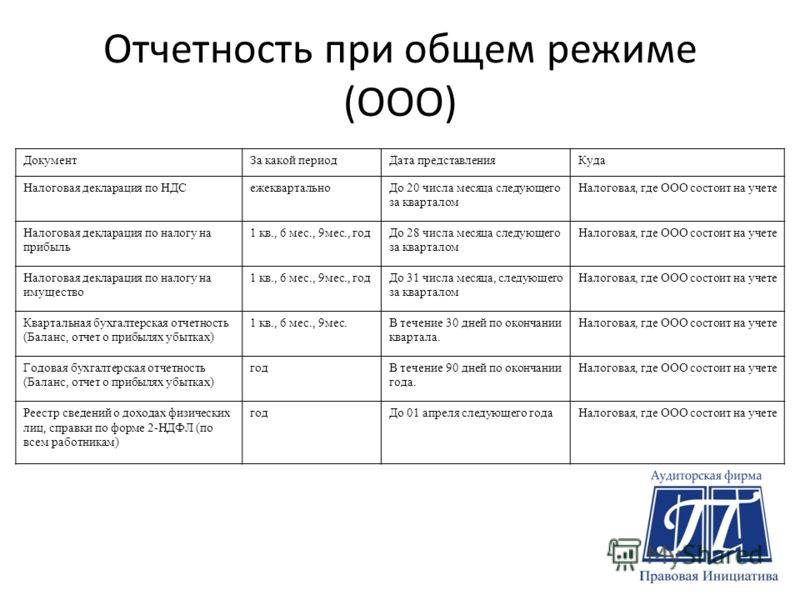

Какие отчеты нужно сдавать ИП на общем режиме

Общий режим налогообложения предполагает уплату следующих налогов:

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

Сдать налоговикам следует декларации, касающиеся исчисления указанных налогов. Таким образом, основная отчетность ИП на ОСНО включает декларацию по НДС и декларацию по форме 3-НДФЛ. Разберем каждую из них более подробно.

Отчеты по основному налогу — НДФЛ

Декларация 3-НДФЛ сдается раз в год. Для отчетности за 2019 год данная форма претерпела не значительные изменения (утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@). Подробнее об изменениях в формуляре читайте здесь.

Последний срок, установленный для отправки декларации в налоговую инспекцию, — 30 апреля года, следующего за отчетным.

Независимо от того, получал предприниматель какие-то доходы за отчетный год или нет, отчитаться по НДФЛ придется. То есть 3-НДФЛ сдается и с нулевыми показателями.

До конца 2019 года за предпринимателями-общережимниками была закреплена обязанность по представлению в налоговые органы еще одной формы — 4-НДФЛ. Ее сдавали:

- предприниматели, которые только начали деятельность;

- бывшие спецрежимники, «слетевшие» с УСН, ЕНВД, ПСН в связи с превышением отдельных показателей;

- ИП, размер поступлений которых от основной деятельности изменился более чем на 50%.

Начиная с 2020 года 4-НДФЛ сдавать не нужно, т.к. предприниматели теперь рассчитывают авансы исходя из фактически полученных, а не предполагаемых доходов.

Декларация по НДС

Бланк декларации по НДС единый для организаций и для предпринимателей. Он утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Однако в связи с введенными в Налоговый кодекс изменениями в части повышения основной ставки налога до 20% форму потребовалось скорректировать, что сделал приказ ведомства от 28.12.2018 № СА-7-3/853@.

Декларация включает титульный лист и 12 разделов. Однако все сразу их заполнять и сдавать не нужно. Представлению налоговикам подлежат лишь те, для которых имеются данные для заполнения.

Декларация сдается ежеквартально, поскольку налоговым периодом для НДС выступает квартал. Отправить отчет налоговикам необходимо в срок до 25-го числа месяца, следующего за отчетным кварталом.

ВАЖНО! Отправка декларации по НДС общережимниками в инспекцию осуществляется исключительно в электронном виде. Бумажная декларация у таких налогоплательщиков считается непредставленной.

Другая отчётность ИП

При наличии объекта налогообложения индивидуальные предприниматели обязаны отчитываться в любом случае

При этом неважно, какой спецрежим они применяют. В число таких случаев входят уплата налога на добычу полезных ископаемых, акцизов, водного налога и других им подобных

При уплате земельного и транспортного налога по уведомлениям из налоговой инспекции предприниматели не подают декларацию.

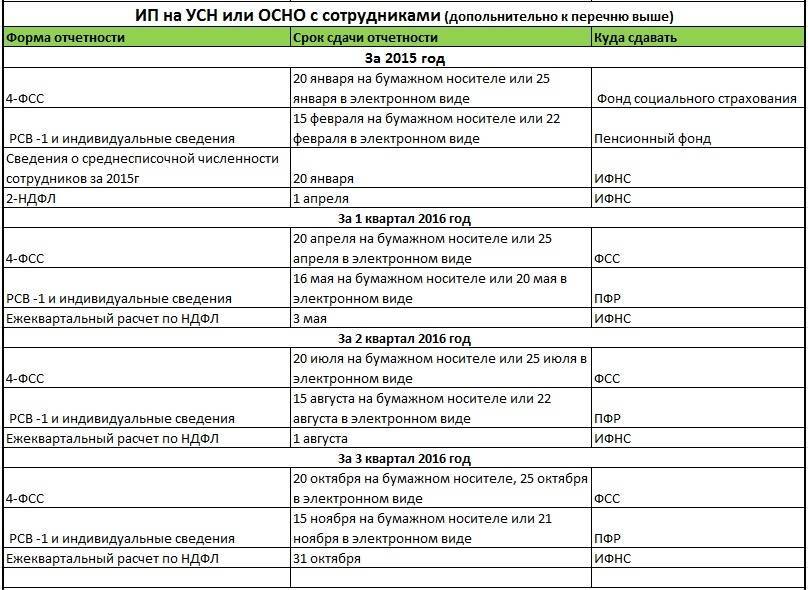

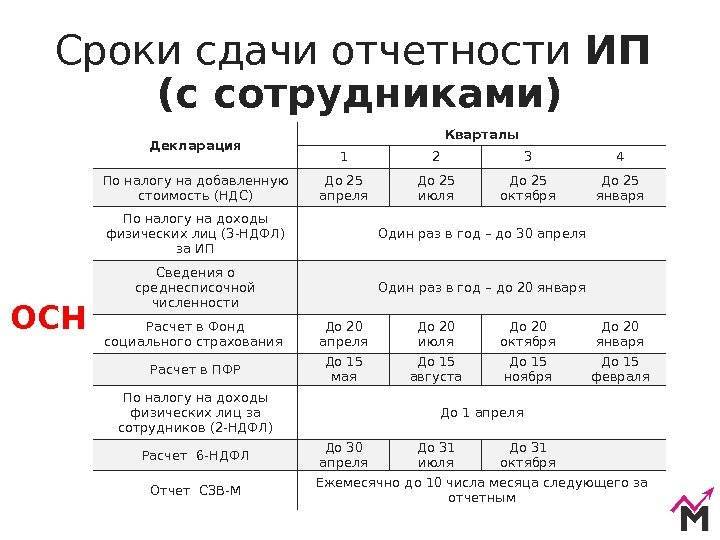

Отчетность за наемных работников

Отчетность, представляемая ИП за физлиц, работающих по трудовым соглашениям или договорам ГПХ, не зависит от налогового режима, поэтому перечень единый для всех предпринимателей.

| Вид отчетности | Куда подается | Сроки представления |

| Сведения о среднесписочной численности персонала | В ИФНС по месту регистрации | По итогам календарного года не позже 20 января года, идущего за отчетным |

| Единый расчет по страховым взносам (ЕРСВ) | По итогам 1 квартала, полугодия, 9 месяцев и года. Не позже 30 числа месяца, идущего за отчетным периодом (кварталом) | |

| Форма 6-НДФЛ | Аналогично ЕРСВ, за исключением годового отчета – за год форма сдается не позже 1 апреля следующего года | |

| Справка 2-НДФЛ | По итогам года не позже 1 апреля года, идущего за отчетным | |

| Форма СЗВ-М | В отделение Пенсионного фонда по месту учета ИП, как работодателя | По итогам каждого месяца до 15 числа месяца, идущего за отчетным |

| Формы: СЗВ-СТАЖ, ОДВ-1 | По итогам года до 1 марта года, идущего за отчетным При подаче физлицом заявления о выходе на пенсию – в течение 3 дней с момента обращения лица к работодателю | |

| Расчет 4-ФСС | В филиал ФСС по месту учета ИП, как работодателя | По итогам 1 квартала, полугодия, 9 месяцев и года. Не позже 20 числа месяца, следующего за отчетным периодом (когда бланк сдается на бумаге), или до 25 числа месяца (включительно), идущего за отчетным периодом (при подаче в электронном виде) |

| Заявление и справка-подтверждение основного вида деятельности | Ежегодно до 15 апреля года, идущего за отчетным |

Отчетность в органы статистики

Сдавать статистическую отчетность обязаны предприниматели, относящиеся к сектору малого бизнеса, которые попали в выборку Росстата, а также ИП, владеющие средним или крупным бизнесом. Таким ИП органы статистики рассылают соответствующие уведомления. Проверить, должен ли коммерсант сдавать статистические отчеты, можно самостоятельно на сайте: statreg.gks.ru

Если ИП обязан отчитаться перед органами статистики, на сайте будет отображена следующая информация:

- перечень отчетов, которые следует представить;

- сроки их подачи;

- инструкции по заполнению отчетной документации.

Отчетность в Росстат также подают все ИП в рамках сплошного наблюдения, которое проводится один раз в 5 лет. Следующая тотальная проверка состоится за 2020 год, соответственно, отчитаться перед органами статистики предстоит всем коммерсантам в 2021 году.

ИП на ОСНО в 2018 году: что и как сдавать

ИП, работающие по ОСН, должны отчитываться по двум разновидностям налогов:

- НДС. Отчеты сдаются каждый квартал, не позднее двадцать пятого дня с момента его окончания.

- НДФЛ. Декларация заполняется ежегодно за предыдущий период. Документ сдается не позднее тридцатого апреля.

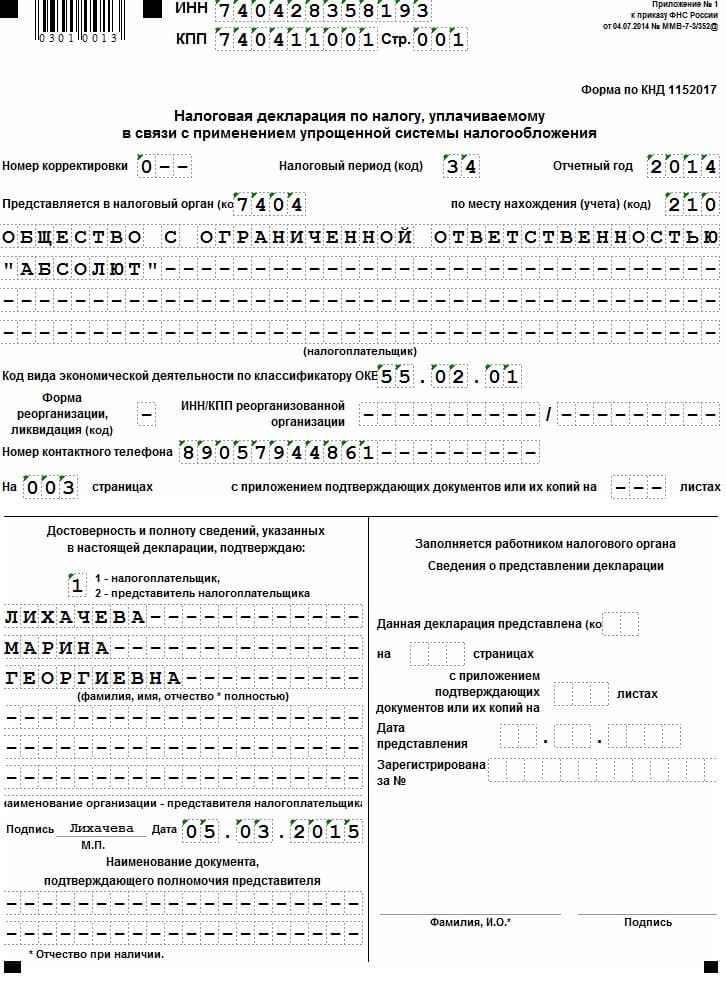

Бланки декларации по налогу на добавленную стоимость, при нулевых результатах деятельности, подлежат частичному заполнению. Предпринимателю необходимо внести записи лишь на титульный лист. В нем подлежат обязательному указанию следующие данные:

- Индивидуальный налоговый номер, выдаваемый при постановке на учет.

- Номер корректировки. Ставится «0—», поскольку заполняется первичный документ.

- Налоговый период, предоставления декларации.

- Отчетный период.

- Код налогового органа.

- Код по месту нахождения учета.

- Данные налогоплательщика.

Если декларацию заполняет предприниматель, в разделе подтверждения достоверности данных, необходимо указать единицу. В случае заполнения отчетности доверенным лицом, ставится двойка. При этом, также подлежат указанию личные данные представителя и реквизитов нотариально заверенной доверенности.

Заполнить декларацию можно при помощи бухгалтера, нанятого со стороны.

Также не исключено использование образцов, представленных на сайте налоговой или в отделениях ФНС.

На самом деле, предприниматель вполне может справится с этой задачей самостоятельно, тем более при наличии нулевых показателей деятельности.

В первом разделе предприниматель должен указать код ОКТМО и КБК. В оставшихся разделах документа проставляются прочерки.

Важно!!! Отчетность по НДС сдается в электронном виде через оператора ТКС. Бумажная форма не будет принята

Предоставление бумажного экземпляра будет приравнено к отсутствию декларации в целом. Это вызовет риск наложения штрафов сотрудниками налоговой службы.

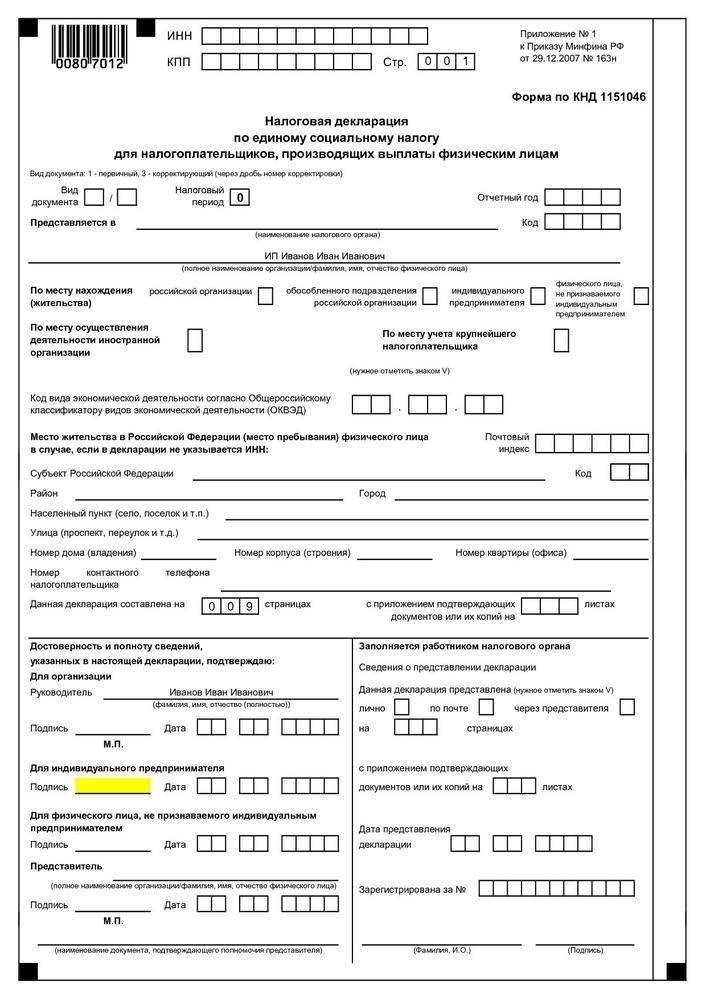

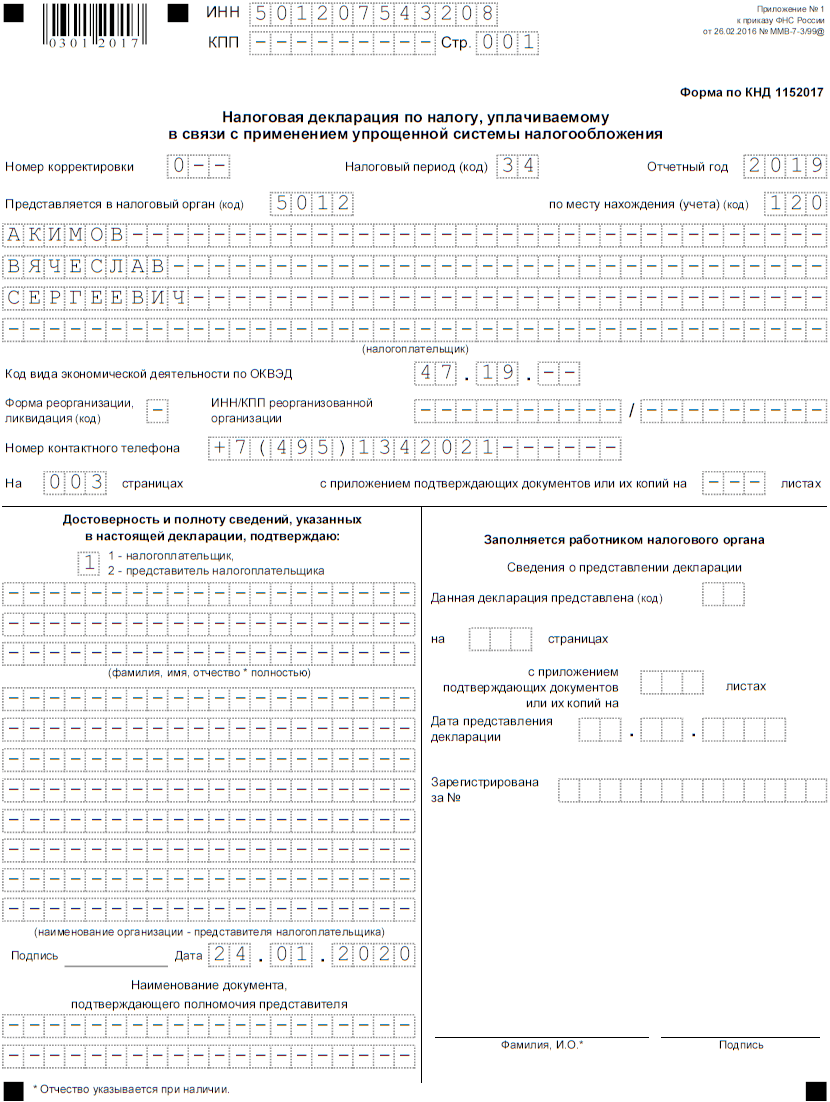

В нулевой декларации по НДФЛ заполняется титульный лист, частично первый и второй разделы. На титульном листе указываются:

- ИНН.

- Код корректировки «0—».

- Налоговый период – календарный год «34».

- Отчетный период. Указывается год, за который сдается отчетность.

- Код налогового органа.

- Код категории налогоплательщика. ИП указывают «720».

- Личные данные налогоплательщика.

В самом конце титульного листа проставляется «1» в случае личного заполнения декларации налогоплательщиком, «2» — его представителем. Также проставляется количество листов.

В первом разделе указываются код ОКТМО и КБК. В последующих разделах ставятся прочерки. Их проставление обязательно. Прочерки свидетельствуют в пользу отсутствия приходов и расходов за рассматриваемый период.

Декларацию по НДФЛ можно сдать в любой удобной форме: электронной или бумажной. На законодательном уровне не предусмотрена четкая форма ее предоставления, поэтому решение принимает только предприниматель.

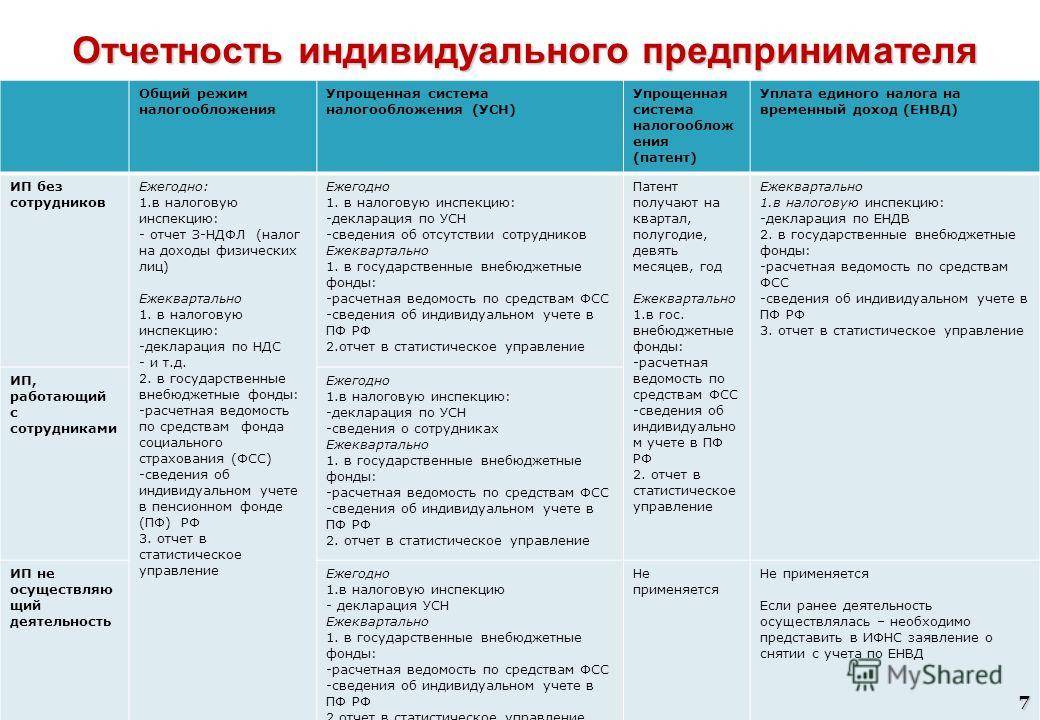

Какую налоговую отчетность сдает ИП без работников

Какие понадобится сдавать отчеты ИП в 2022 году без работников, зависит от выбранного бизнесменом налогового режима. Поэтому стоит разобраться по каждой системе налогообложения отдельно.

На УСН

Отчетность за ИП доходы без работников предполагает мягкие условия, чем при общей системе взимания налогов. Требуется сдавать такие документы:

- Книга доходов и расходов (КУДиР). В ней указывают все операции, связанные с ведением предпринимательской деятельности, проводимые через кассы, расчетные счета. Каждый отчетный период составляется новый документ.

- Декларация за годовой период. Отправляется в налоговую инспекцию не позже 30 апреля. Платить же сбор разрешается как одним платежом, так и частями, например, раз в месяц или в квартал.

По упрощенке бизнесмены уплачивают налог величиной 6% при системе «доход» и 15% — по «доходы минусы расходы». Рассчитать сборы можно через онлайн-калькулятор в интернете.

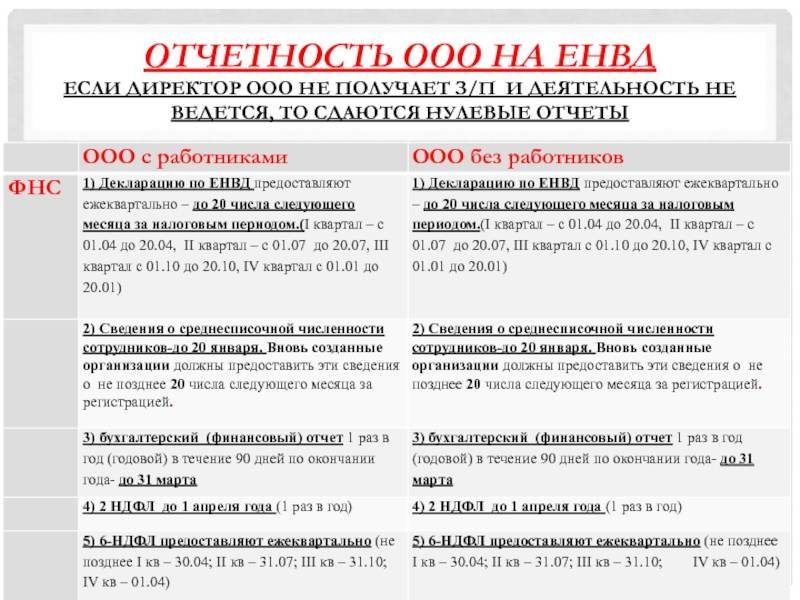

На ЕНВД

Это самый облегченный вариант для предпринимателей, так как предполагает минимальную отчетность. Гражданину достаточно сдавать до 20 числа после окончания отчетного квартала отчет по уплате налога на вмененный доход. Больше никаких бумаг не требуется.

Обратите внимание! Если человек совмещает ЕНВД и УСН, то понадобится отчитывать по обоим режимам.

В некоторых случаях бизнесмены на ЕНВД отчитываются по уплате НДС. К ним относятся такие ситуации:

- Производится ввоз продукции из зарубежных стран.

- Заключается аренда имущественных объектов, принадлежащих государству или муниципальным образованиям.

- Осуществляется продажа товаров с выставлением счета-фактуры.

- Совершаются прочие операции, которые прописаны в статье 161 НК РФ.

Суммы, уплаченные за НДС, не учитываются при расчете налогового вычета.

На ОСНО

Общая система налогообложения предполагает строгое ведение отчетности для ИП без сотрудников. Главный документ, который обязан вести бизнесмен — книга расходов и доходов. В ней отражаются все финансовые операции, производимые во время занятия предпринимательством.

По окончании года предприниматель должен представить в налоговую инспекцию такие бумаги:

- Указанную выше книгу расходов и доходов.

- Декларацию 3-НДФЛ. В ней прописывается прибыль гражданина за отчетный период, в которую включаются разные источники дохода. В ней указывается еще уплата налогов, размеры этих сборов. Сдавать документ в налоговый орган требуется не позднее 30 апреля.

- Декларацию 4-НДФЛ. Предусмотрена для новых предпринимателей и отражает информацию о предполагаемой прибыли. Если бизнесмены зарегистрированы уже давно, то подают такой документ в том случае, если их доходы превысили или, наоборот, уменьшились на половину от заявленной ранее суммы.

- Отчет по оплате земельного и транспортного налога. Подается до 1 февраля.

- Отчет по НДС. Предприниматели, находящиеся на ОСНО, платят налог на добавленную стоимость. О нем они отчитываются каждый квартал до 25 числа. Отчетность требуется высылать в электронном виде. Оплата же сбора осуществляется ежемесячно.

Если у бизнесмена имеется в собственности имущество, принадлежащее ему как ИП, то за него требуется платить налог, о чем необходимо отчитываться.

Для предпринимателей с сотрудниками предусмотрен еще отчет о среднесписочной численности ИП. Без работников такая отчетность не нужна.

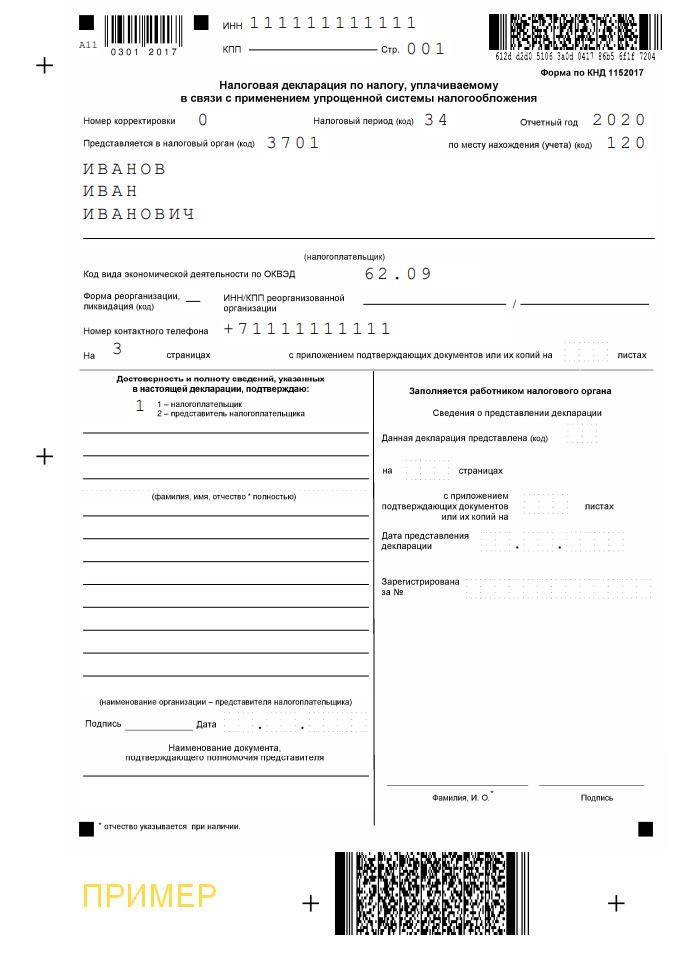

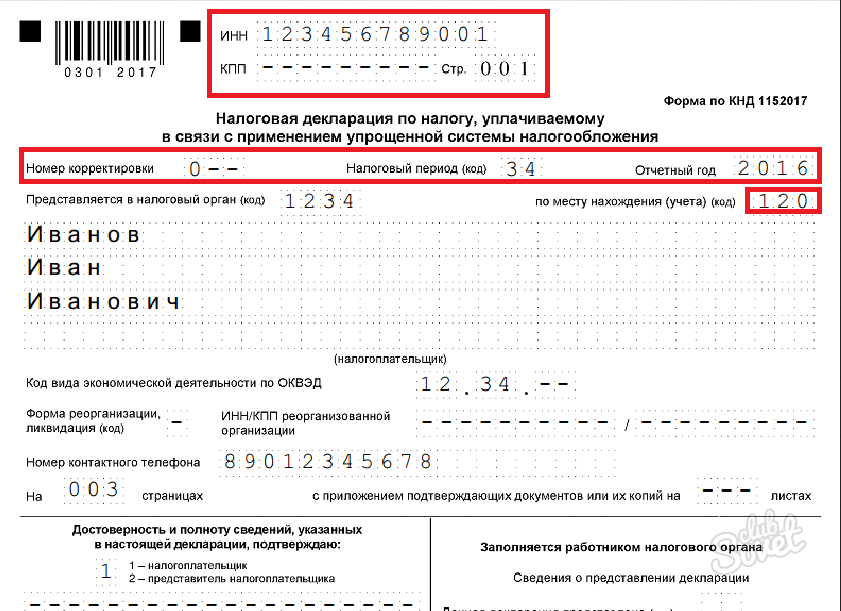

Нулевая отчетность ИП на УСН

Предприниматели на УСН освобождены от сдачи деклараций по налогам на доходы и добавленной стоимости. Они сдают упрощенную форму отчетности один раз в год. Декларация должна быть представлена в ФНС не позднее 30 апреля года, следующего за отчетным. То есть, при составлении документа за 2017 год, он должен быть предоставлен в 2018 году.

Нулевая декларация в таком случае заполняется следующим образом:

- для объектов доходы (6%) – титульный лист, разделы 1.1 и 2.1.1.;

- для объектов доходы минус расходы (15%) – титульный лист, раздел 1.2, 2.2.

Титульный лист для любых объектов заполняется аналогичным образом:

- ИНН.

- Номер корректировки — «0».

- Налоговый период — «034».

- Место нахождения — «120».

- Данные налогоплательщика.

- ОКВЭД.

- Номер телефона.

В заключении на титульном листе указывается фактическое количество страниц в декларации – «3», а также код лица, который заполняет и сдает отчетность. Как и в предыдущих случаях, ставится «1» при составлении документа владельцем ИП, «2» — доверенным лицом. В последнем случае также необходимо указание паспортных данных представителя ИП, номер доверенности, заверенной в нотариальной конторе.

В первом разделе указывается ОКТМО, по оставшимся пунктам проставляются прочерки. Во втором разделе указывается ИНН и ставка, далее также ставятся прочерки.

Нулевую отчетность можно сдавать ежегодно, даже без ведения деятельности. То есть, предпринимателю не обязательно закрывать свое ИП. При отсутствии движения средств, он может годами предоставлять нулевую декларацию. Никакой ответственности за данной действие не предусмотрено.

Отчетность по режиму уплаты налога

В данном случае вид отчетности зависит от избранного вида налогообложения.

ОСНО

- 3-НДФЛ – отчетный период год, сдается до 30 апреля;

- 4-НДФЛ – предназначен для только что открывавшихся лиц, сдается по первому доходу на протяжении месяца с момента его получения;

- Декларация НДС, так как на ОСНО предприниматель является его плательщиком – сдается ежеквартально до 25 числа будущего месяца за отчетным временем.

Ежеквартальная документация, необходимая по его итогам до 20 числа будущего за кварталом.

Форма отчетности по УСН.

Форма отчетности по УСН.

ЕСХН

Декларация, ежегодный документ, который следует обязательно подать до 31 марта.

Важно: если существует совмещение режимов необходимо предоставлять для отчета документ по каждому отдельно, не надо сдавать две декларации только в случае совмещения с патентом, так как по нему не отчитываются.

Кроме этого для любого из видов режима необходим КУДИР, сдавать требуется в обязательном порядке, заверять в налоговой уже не надо, но при этом книга должна быть прошита, пронумерована и распечатанная:

Для ОСНО применяется соответствующая форма, сдавать необходимо по итогам года до 30 апреля.

- Для УСН форма по упрощенному налогообложению;

- Для ПСН – соответствующая книга учета;

- Для ЕСХН – КУДИР по ЕСХН. Правила заполнения книги учета доходов и расходов рассмотрены здесь.

Пример внесения данных в КУДИР.

Прочие налоговые сборы

К прочим видам налогов, которые являются производным вида деятельности могут быть:

- Земельный и транспортный налог, по ним отчитываются исключительно предприятия, ИП освобождены от обязательства и не подсчитывают налоги, инспекция самостоятельно их подсчитывает и присылает уведомление;

- По водному налоговому сбору сдается ежеквартальная декларация до 20 числа идущего за отчетным периодом месяца;

- Налог на использование ресурсов недр земли – сдается ежемесячная декларация, сдать следует до конца будущего месяца;

- Сбор за использование животного мира – в налоговую необходимо предоставить сведения относительно полученных разрешений и лицензирования на применение необходимых живых объектов в течение 10 дней с момента получения любого разрешения.

Сборы за использование объектов ВБР – в данном случае следует сдать 2 отчетности:

- Информация относительно получения разрешения на данное применение и сумма к обязательной уплате, подать отчетность необходимо в течение 10 дней с момента получения разрешительных документов;

- Информация относительно количества объектов ВБР, допустимых к изъятию из среды обитания – такая отчетность подается до 20 числа месяца, идущего за последним месяцем действия разрешения.

Отчисления за пользование недрами – в данном случае сдается платежный расчет, сдача происходит ежеквартально до конца будущего периода за последним квартальным.