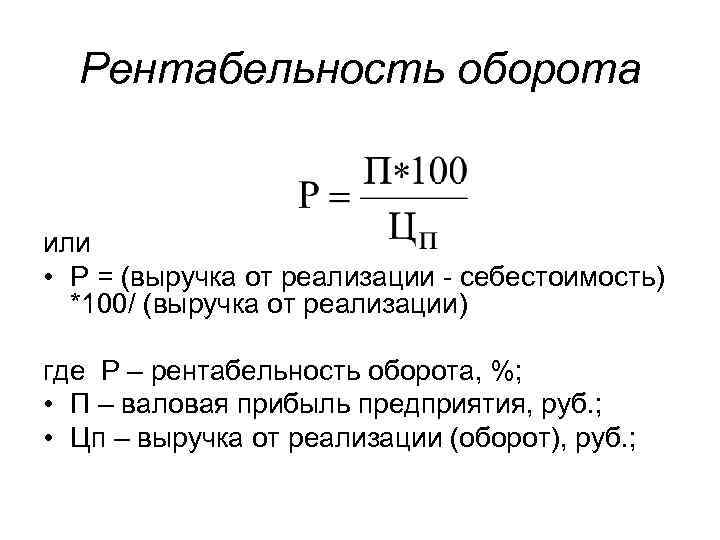

Общее понятия о показателе доходности и его составляющих

Для начала следует выяснить, что такое рентабельность и на основании каких показателей она определяется. По сути, под этим понятием понимают эффективность использования вложенных в предприятие денежных средств или ресурсов. Данный термин пришел к нам с немецкого языка, в котором «rentabel» — обозначает «доходный». Для ее выражения может быть выбрано процентное отношение или коэффициент рентабельности в натуральной величине.

Если говорят о доходности продаж и предприятия в целом, то имеют в виду этот показатель для всех его ресурсов. При экономическом анализе проекта, кроме основного оборота, рассматривают показатель доходности в отношении производства, услуг, капитала, берется рентабельность персонала, есть и такое основное понятие как рентабельность активов.

Особенным показателем, который рассчитывается для анализа экономической деятельности, является порог рентабельности. Под ним понимают тот доход от реализации продукции, который способен полностью покрыть затраты предприятия, но не приносящий при этом прибыль от деятельности.

Как повысить рентабельность

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

Важно! Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда

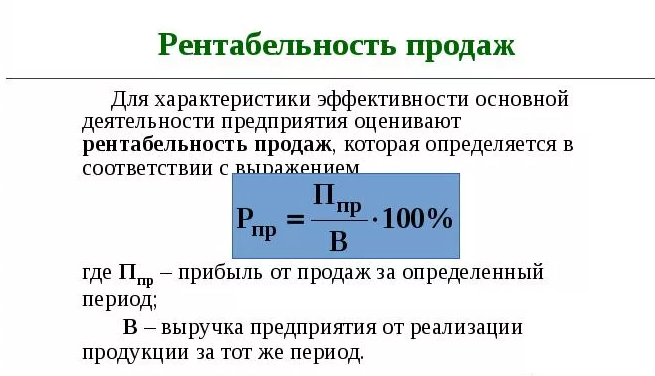

Доходность продаж, формула расчета и особенности

Коэффициент рентабельности продаж показывает, сколько каждый вложенный рубль приносит дохода собственнику, иначе говоря, является показателем доли прибыли в объеме реализованной продукции или товара.

Этот коэффициент несколько отличается от других основных показателей тем, что отражает не прибыль предприятия, а исключительно доходность процесса продаж. Он рассчитывается по специальной формуле для того, чтобы показать разницу между продажной стоимостью и затратами, которые были сделаны на приобретение товара, производство или оказание услуг.

Важной особенностью является и то, что коэффициент рентабельности продаж не учитывает объем оборотных средств или основного капитала, который был необходим для получения данного размера прибыли. Эта особенность позволяет сравнивать коэффициенты рентабельности продаж компаний с разным оборотом основных средств и проводить на основе полученных данных анализ эффективности именно данного проекта

Формула расчета порога рентабельности может быть представлена несколькими вариантами. Чаще всего вычисления ведутся по формуле через валовую прибыль:

РП = Пв/В,

где: Пв – прибыль валовая, В – выручка.

Прибыль валовая представляет собой разницу между выручкой и полной себестоимостью товара (продукции, услуг).

Чистая рентабельность продаж рассчитывается по формуле:

РП (чистая) = Пч/В,

где: Пч – прибыль чистая, В – выручка.

Прибыль чистая представляет собой разницу между выручкой и суммой всех налогов, расходов и полной себестоимости товара (продукции, услуг), причем выручку также следует освободить от НДС, акцизных сборов и прочих обязательных отчислений.

По мнению некоторых экспертов, применение второго варианта формулы, т.е. в котором коэффициент рентабельности вычислен по чистой прибыли, делает расчет более обобщенным и несколько теряет суть определения доходности именно от процесса продаж и даст некоторую неточность вычисленный порог рентабельности. Однако на практике эта формула нашла широкое применение.

Часто нужны коэффициенты рентабельности продаж в процентах, в этих случаях формулы будут выглядеть так:

РП = Пв/В*100%

РП чистая = Пч/В*100%

Рассчитывая по представленным формулам данный показатель продаж в нескольких отдельных периодах, можно увидеть динамику, которая позволит определиться с рациональностью новых проектов и затрат денежных средств на них.

Пример расчёта рентабельности продаж

Общая формула рентабельности продаж показывает лишь одно – насколько эффективно идут дела на предприятии. Подсказать, где именно в бизнесе имеются проблемы, он не сможет.

Пример 1

Проанализирует рентабельность продаж компании за 2 года. Как изменился показатель? Вводные данные следующие:

| 2018 год | 2019 год | |

| Чистая прибыль | 613 | 585 |

| Выручка | 2850 | 260 |

Коэффициент за 2018 год равен:

ROS на 2018 = 613 / 2850 = 0,215 или 21,5%.

Коэффициент за 2019 год равен:

ROS на 2019 = 585 / 2670 = 0,219 или 21,9%.

Изменение рентабельности продаж таково: Дельта ROS = 21,5 — 21,9 = -0,4%.

Расчеты показали, что в 2019 году рентабельность товарооборота предприятия снизилась на 0,4%. Определить, что именно поспособствовало такой динамике, невозможно. Для этого необходимо больше информации и финансовых документов.

Пример 2

Необходимо сравнить рентабельность продаж 2 предприятий. Известно, что они работают в схожих условиях: конкурируют на едином рынке, имеют приблизительно равные уровни доходов и расходов, работают в одной отрасли.

Вводные данные следующие:

| Показатель (млн.руб) | Компания 1 | Компания 2 |

| Выручка | 100 | 225 |

| Себестоимость товаров | 20 | 35 |

| Валовая прибыль | 80 | 190 |

| Текущие расходы | 20 | 40 |

| Операционная прибыль | 60 | 150 |

| Процентные выплаты | 5 | 10 |

| Прибыль до налогообложения | 55 | 140 |

| Налоги | 25 | 60 |

| Чистая прибыль | 30 | 80 |

Показатели для первой и второй компаний можно рассчитать следующим образом:

- ROS 1 = 30 / 100 * 100% = 30%

- ROS 2 = 80 / 225 * 100% = 35,56%

Расчет показывает, что вторая компания имеет более высокий уровень РП.

Пример 3

расчет рентабельности продаж

Для расчета показателя рентабельности продаж возьмем финансовые показатели за 2 года: 2017 и 2018. Даны следующие данные:

- 2017 год: доход – 3.3 млн. руб., чистая прибыль – 954 млн. руб.

- 2018 год: доход – 4.2 млн. руб., чистая прибыль – 1.1 млн. руб.

Подсчитайте, каким образом изменился показатель?

Производим расчет показателей за 2 года:

ROS 2017 = 954/3300 * 100% = 29,9%.

ROS 2018 = 1100/4200 * 100% = 26.2%.

Таким образом, изменение ROS следующее:

Дельта ROS = 26,2 % – 29,9 % = -3,7 %.

Расчет показывает, что за год показатель снизился на 3.7%. Определить, что именно стало причиной такого явления, можно только при помощи подробного анализа.

Формула рентабельности продаж в действии (пример)

Допустим, компания «Крылья и пилоты» в 2016 году получила 30 млн рублей чистой прибыли, а в 2017 – только 23 млн рублей. В то же время выручка была равна 150 млн рублей в 2016 году и 140 млн рублей в 2017. Произведем расчет рентабельности продаж по формуле на примере:

2016 год | 2017 год | Расхождение в процентах | |

Прибыль, млн рублей | 30 | 23 | -23,3 % |

Выручка, млн рублей | 150 | 140 | -6,7 % |

ROS | 20 % | 16,4 % | -3,6 % |

В 2017 году показатель Return on Sales уменьшился на 3,6 %, в то же время прибыль сократилась на 23,3 %, а выручка не так значительно – на 6,7 %. Такое соотношение изменений свидетельствует о том, что на предприятии выросли затраты. При таком ухудшении коэффициента рекомендуется глубже изучить рентабельность отдельных продуктов:

Продукт X | 2016 год | 2017 год | Расхождение в процентах |

Прибыль, млн рублей | 15 | 11,7 | -22 % |

Выручка, млн рублей | 113 | 113 | 0% |

ROS | 13,2 % | 10,3 % | -2,9 % |

Доля от прибыли предприятия | 50 % | 50,9 % | +0,9 % |

Доля в выручке предприятия | 75,3 % | 80,7 % | +5,4 % |

Продукт Y | 2016 год | 2017 год | Расхождение в процентах |

Прибыль, млн рублей | 15 | 11,3 | -24,7 % |

Выручка, млн рублей | 37 | 27 | -27 % |

ROS | 40,5 % | 41,9 % | +1,4 % |

Доля от прибыли предприятия | 50 % | 49,1 % | -0,9 % |

Доля в выручке предприятия | 24,7 % | 19,3 % | -5,4 % |

Эти расчёты по формуле рентабельности продаж и определение изменений в последующем периоде показали интересный случай: у товара X снижается коэффициент ROS, что происходит, потому что выручка остаётся прежней, а прибыль уменьшается. Такие ситуации возникают, когда товар развился до «зрелости». То есть продвижение отъедает всё больше и больше расходов.

В то же время товар Y показал падение по всем параметрам, кроме рентабельности. ROS увеличивается из-за того, что выручка сократилась больше, чем прибыль. На деле, возможно, что продажи Y стали падать, но «Крылья и пилоты» эффективно оптимизировали траты. Такое бывает с новыми продуктами.

Товар X даёт большую часть выручки, но это приводит к парадоксальной ситуации, при которой падение рентабельности X на 2,9 % и одновременный рост ROS для Y на 1,4 % обеспечивают общее уменьшение результата, полученного по формуле рентабельности продаж.

Углублённый анализ может проводиться не только для продуктовых линеек или отдельных товаров, но и для филиалов сети, точек касания, менеджеров по продажам. Такие исследования дают данные для стратегических решений.

Вас также может заинтересовать: Как наладить антикризисное управление на предприятии

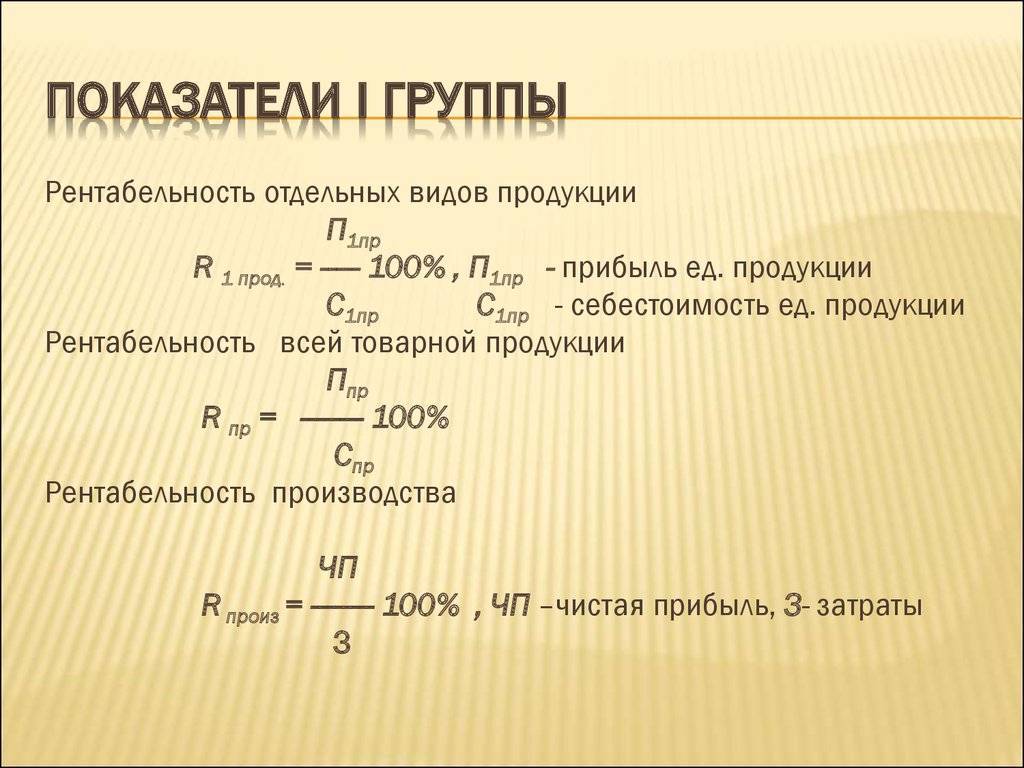

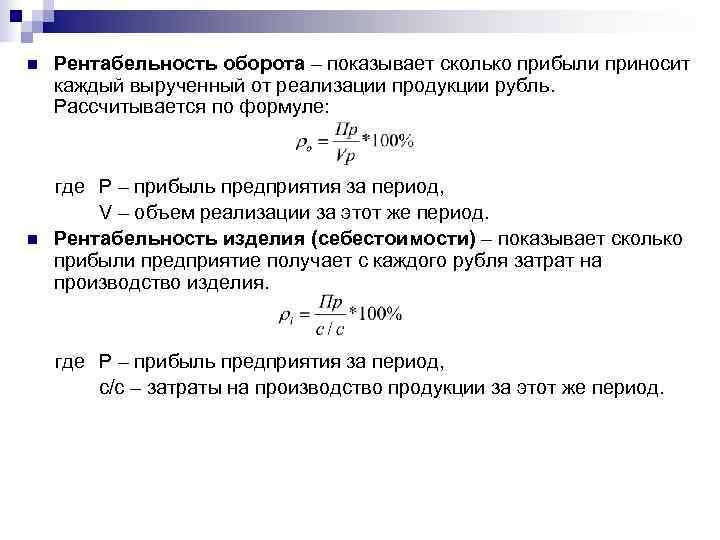

Рентабельность первичной стоимости продукта

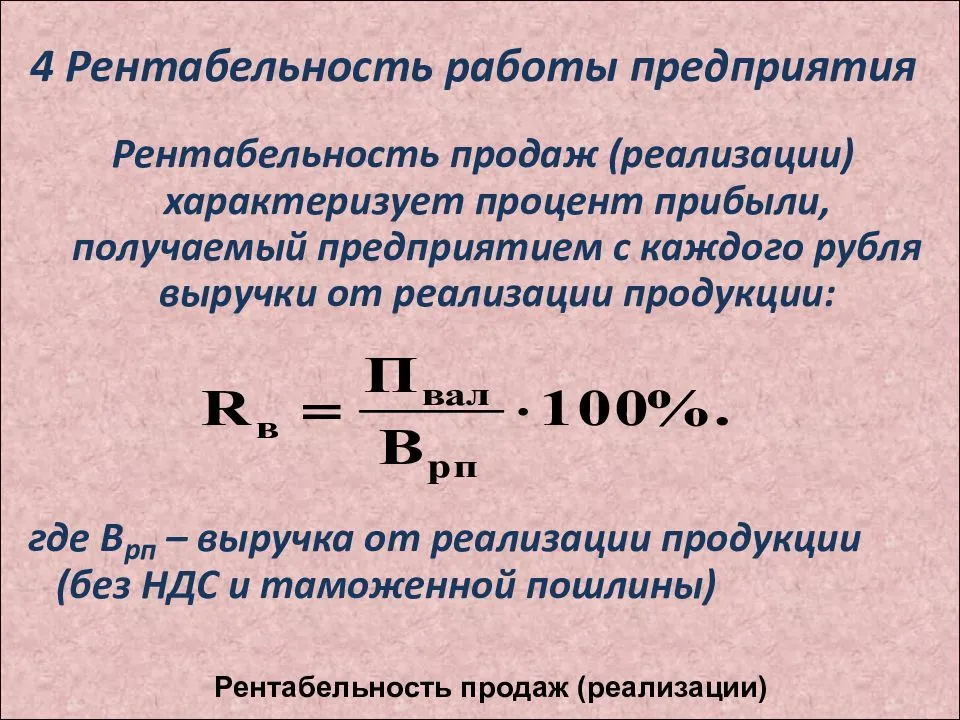

Это ведущий тип эффективности, обязательный для выявления выгоды. Эффективность первичной стоимости именуют рентабельностью производства, потому что данный коэффициент отображает результативность рабочего хода.

Представленный показатель находят согласно вытекающей формуле:

ROTC =(ПР/TC)*100%

В числителе прибыль с продаж/реализации (ПР), получаемая в результате между доходами (выручкой — TR) и затратами (абсолютной себестоимостью — TC). ПР = TR-TC.

В знаменателе коэффициент, эффективность которого следует отыскать — абсолютная первоначальная стоимость (TC). Абсолютная первоначальная стоимость складывается из всех издержек компании: расходов на использованное сырье, заготовки, зарплаты работников и административно-управленческих кадров, электричество и другое обслуживание жилищно-коммунальных хозяйств, цеховые и промышленные расходы, траты на рекламу, предоставление защиты.

Максимальную часть в первичной стоимости имеют материалы, по этой причине ключевые производства именуют материалоемкими.

Эффективность первичной стоимости демонстрирует, какое количество прибыли от сбыта даст один рубль, инвестированный в первоначальную стоимость продукта.

Такой коэффициент возможно высчитать как по общему предприятию, так и по разрядам и сортам продукта.

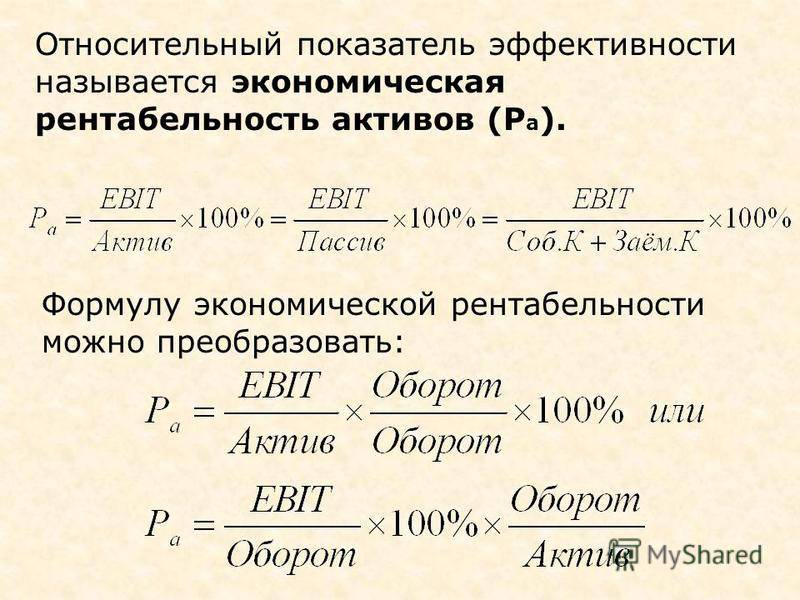

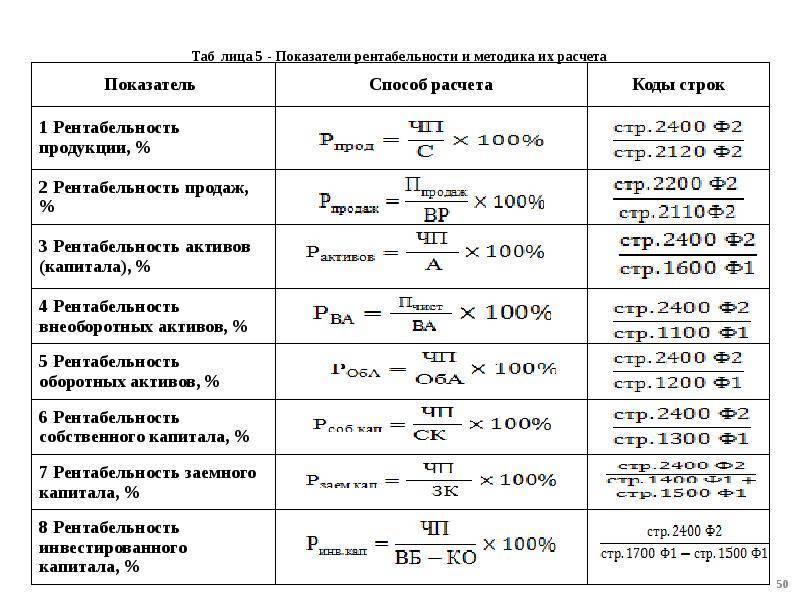

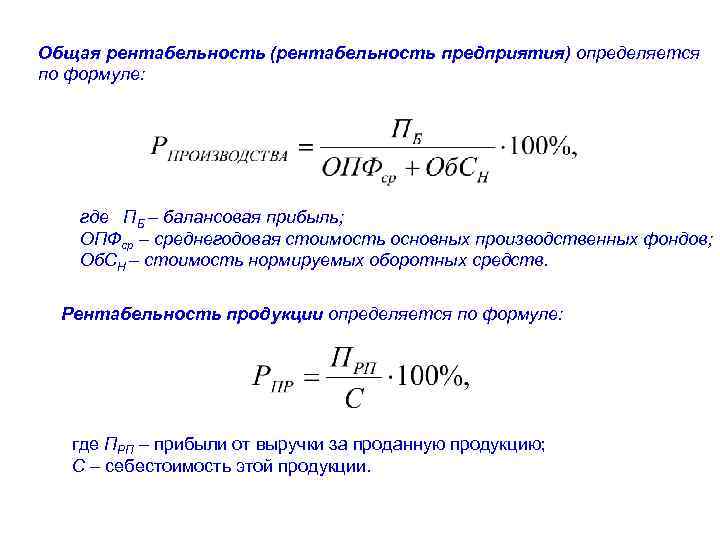

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

Рентабельность проекта

Любая компания старается совершенствоваться и увеличивать силы, раскрывать новейшие тенденции работы. Инвестпроекты имеют необходимость в детальном рассмотрении, когда возможно установить их результативность и подкорректировать инвестиции.

В практике нередко применяется ряд ключевых методов расчёта, предоставляющих понимание о прибыльности проекта:

- метод расчёта чистой настоящей стоимости: может помочь установить чистый доход от нового плана;

- метод расчёта индекса прибыльности: с целью извлечения заработка на одну единицу расходов;

Способ расчёта маржинальной производительности денежных средств (внутренняя мера рентабельности) используется с целью установления предельно вероятной степени возможных расходов в новый проект.

Представленный показатель рассчитывается согласно формуле:

ВНР = (текущая цена /сумма начальных вложений)*100%

Чаще всего подобные вычисления применяются экономистами в конкретных условиях:

- при необходимости установить степень затрат в случае создания проекта за счёт вовлечённых денег, ссуд либо кредитов;

- для доказательства рентабельности и фактического доказательства пользы от проекта.

Если вложениями в новый замысел станут займы банка, вычисление внутренней меры рентабельности предоставит предельно разрешённую прибыльную ставку. Её преизбыток в действительности обозначает, что новая организация либо направленность станет нерентабельной.

Для чего нужны вычисления?

Определение рентабельности необходимо для нахождения ее порога – точки, отделяющей производство или продажу того объема продукции, который приносит прибыль предприятию, от того объема, который приносит убыток. Деятельность предприятия приносит прибыль, когда его доходы превышают переменные условно-постоянные затраты. Организационно-технические и экономические мероприятия дают возможность достичь нужный уровень прибыльности. Поэтому каждому предпринимателю необходимо отслеживать эффективность своей деятельности, чтобы вовремя предпринять меры в случае ее снижения. Повышение рентабельности означает получение большего финансового результата при меньших затратах.

Также коэффициенты эффективности предприятия позволяют сравнивать его с конкурентами по отрасли. Если эти показатели ниже, чем у конкурентов, то необходимо искать причины этого и совершенствовать свою деятельность, чтобы иметь возможность оставаться на данном рынке.

Чтобы коэффициенты были показательными, недостаточно рассчитать их только за один какой-либо период (квартал, полугодие, год). Нужно рассчитывать их в динамике и анализировать, как они изменяются и за счет каких факторов. Лучше всего эти показатели за отчетный период сравнивать с показателями в базисном периоде (прошлом году).

Способы искусственного завышения рентабельности продаж:

- Повышение цены на товар, работу, услугу;

- Понижение себестоимости.

Для принятия правильного решения каждому предприятию необходимо учитывать несколько факторов:

- Колебание потребительского спроса;

- Динамику рыночной конъюнктуры;

- Оценку конкурентов.

Повысить прибыльность можно с помощью:

- Увеличения мощностей производства;

- Повышения качества производимой продукции, что приведет к увеличению спроса, а значит и прибыли;

- Разработки эффективной политики маркетинга, которая должна основываться на изучении предпочтений и вкусов потребителей и рыночных возможностей;

- Снижения издержек ассортимента продукции, осуществив поиск поставщиков с более низкой ценой сырья и материалов, но при этом качество товара не должно снижаться.

Важно! Динамика рентабельности, рассчитанная за несколько лет, является показателем результативности экономической деятельности предприятия и основой для планирования и прогнозирования в средне- и долгосрочной перспективе

Поскольку основные фонды занимают достаточно весомую долю в структуре активов организации и часто используются нерентабельно, то расчету показателя их эффективности нужно уделять большее внимание.. Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия)

Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия). Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

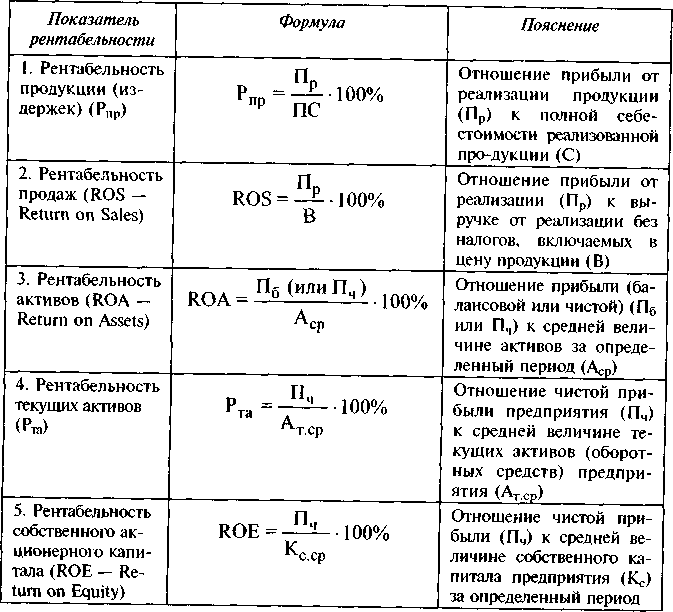

Виды рентабельности

Вид рентабельности определяется по тому, в какое направление бизнесом было вложено больше всего ресурсов для своего развития, какие задачи ставит перед собой компания и каково ее положение на рынке. Приведем несколько примеров:

- Квалифицированные кадры являются одной из основных сфер финансирования при трудоемком производстве. С помощью рентабельности персонала оценивается эффективность работников, управления персоналом, правильность распределения трудовых ресурсов.

- Когда необходимо выяснить платежеспособность предприятия, эффективность его функционирования и оценить работу финансовых менеджеров, находят рентабельность активов (эффективность использования имущества компании).

- Если нужно оценить успех выхода нового товара на рынок и принять решение о его дальнейшей продаже, можно использовать рентабельность продукта.

При расчете определенного вида рентабельности необходимо правильно подбирать другие коэффициенты, подходящие к ситуации и влияющие на прибыль. Из-за дополнительных данных формулы для каждого вида отличаются.

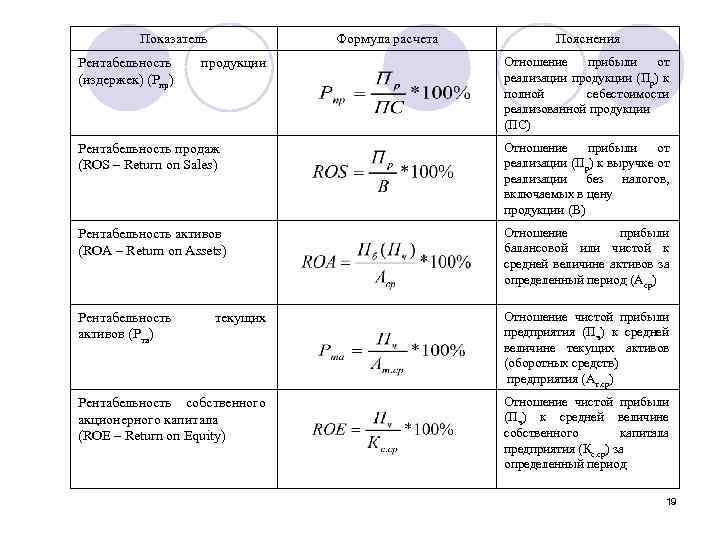

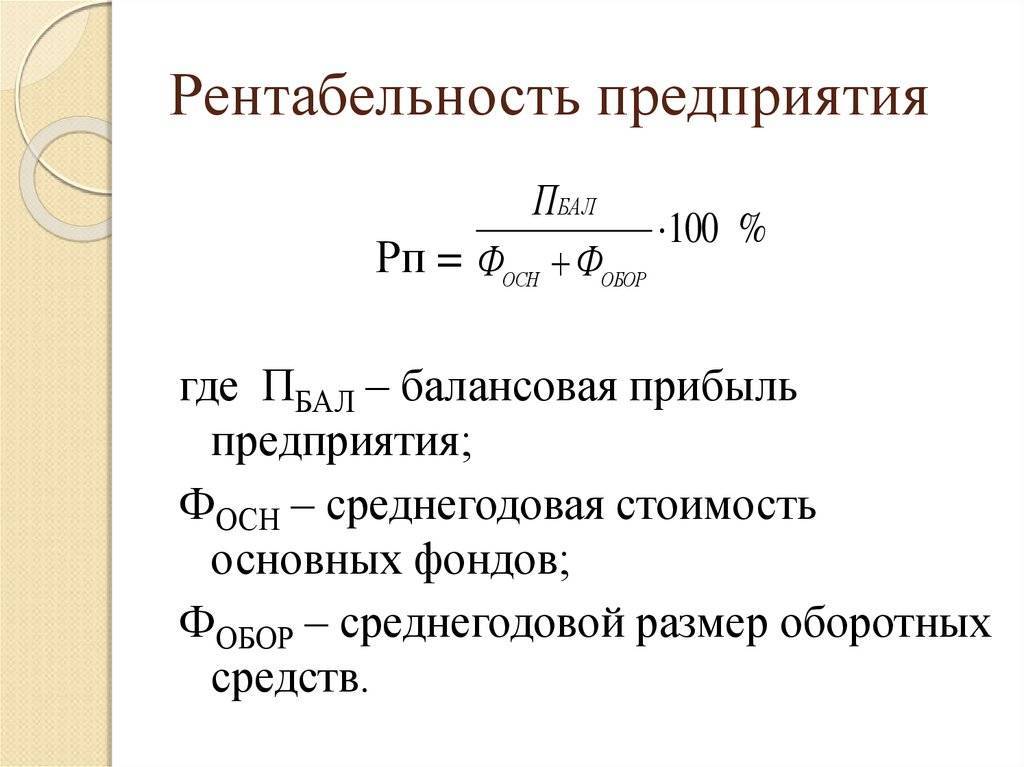

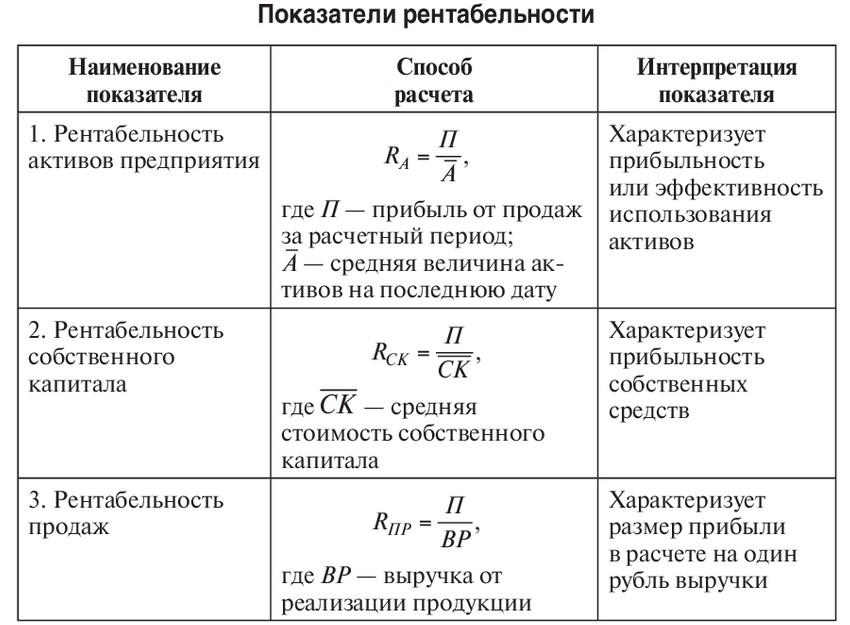

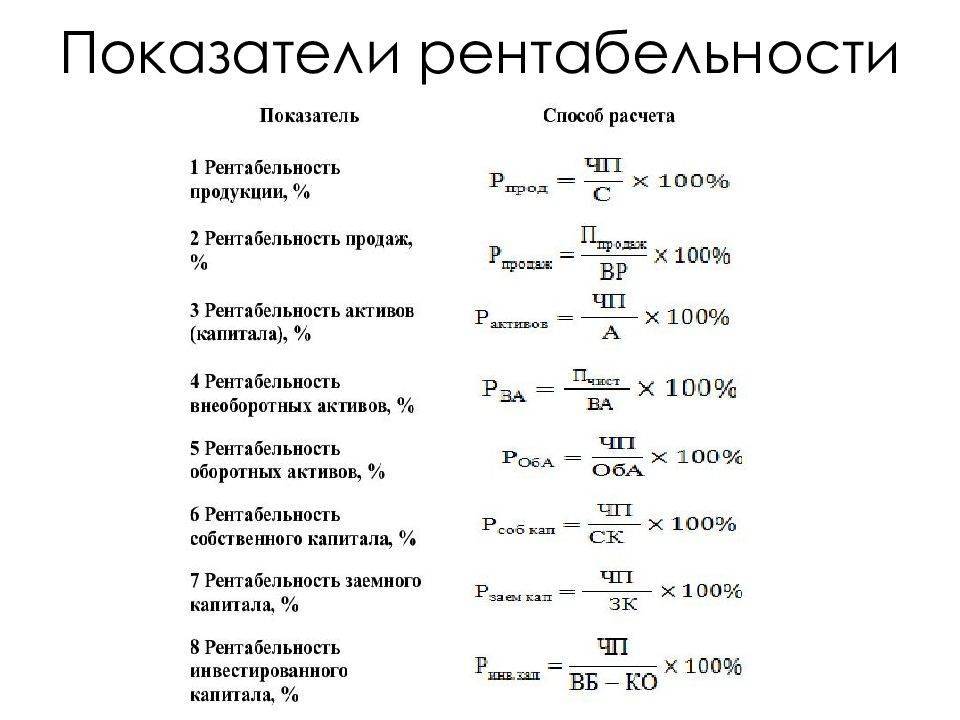

Рентабельность активов (ROA)

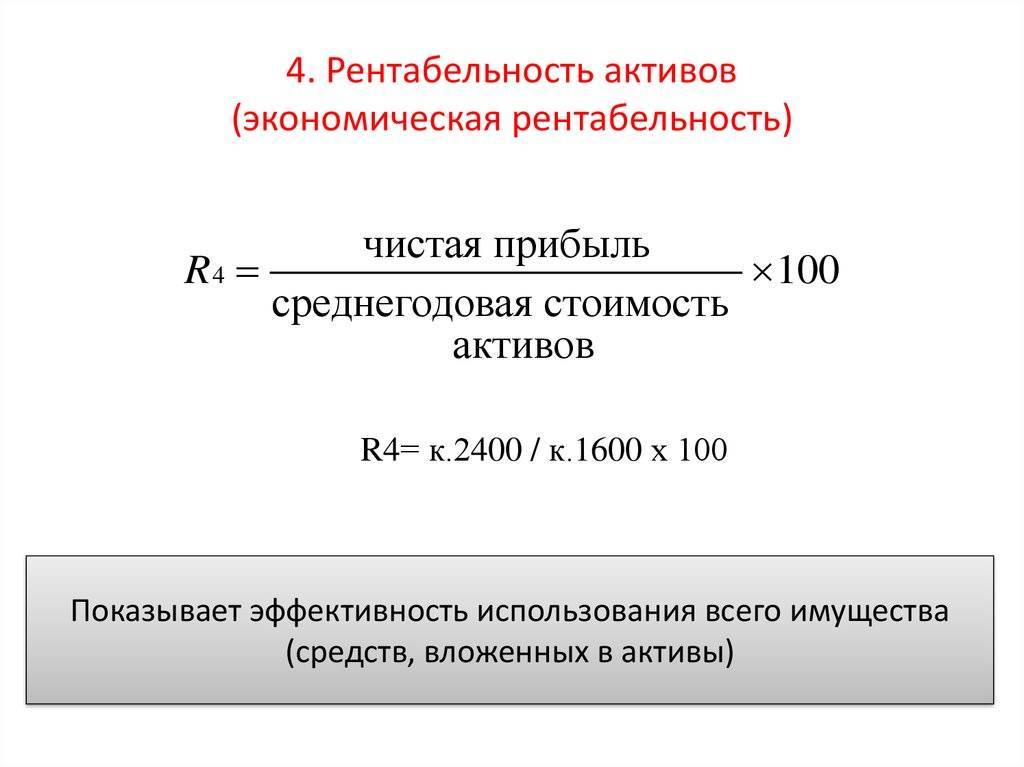

Активы предприятия — это его имущество и финансы. От правильного управления активами компании зависит ее прибыльность, надежность и конкурентоспособность: те качества, которые необходимы фирме для получения кредита, привлечения инвесторов и покупателей. Return on Assets — коэффициент рентабельности активов, который показывает уровень дохода от единицы активов, имеющихся у предприятия, и измеряется в процентах:

ROA = (чистая прибыль/средняя стоимость активов) * 100%

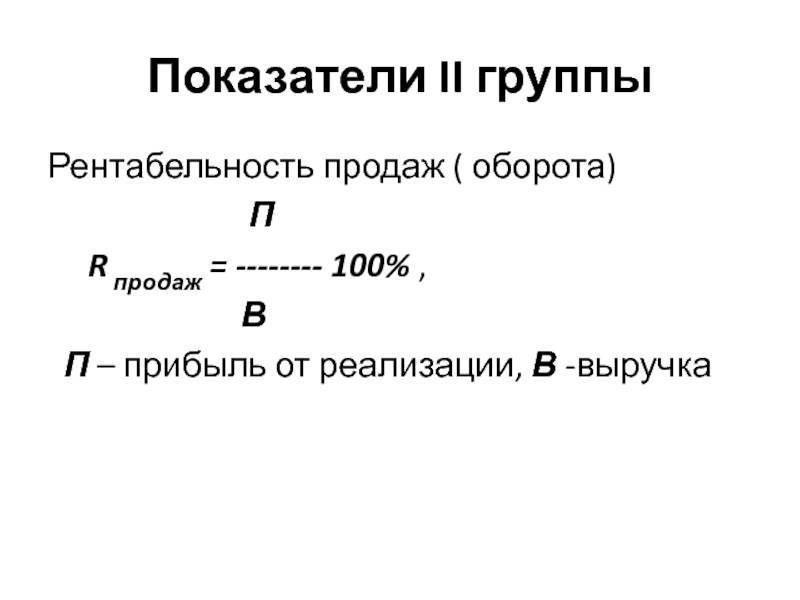

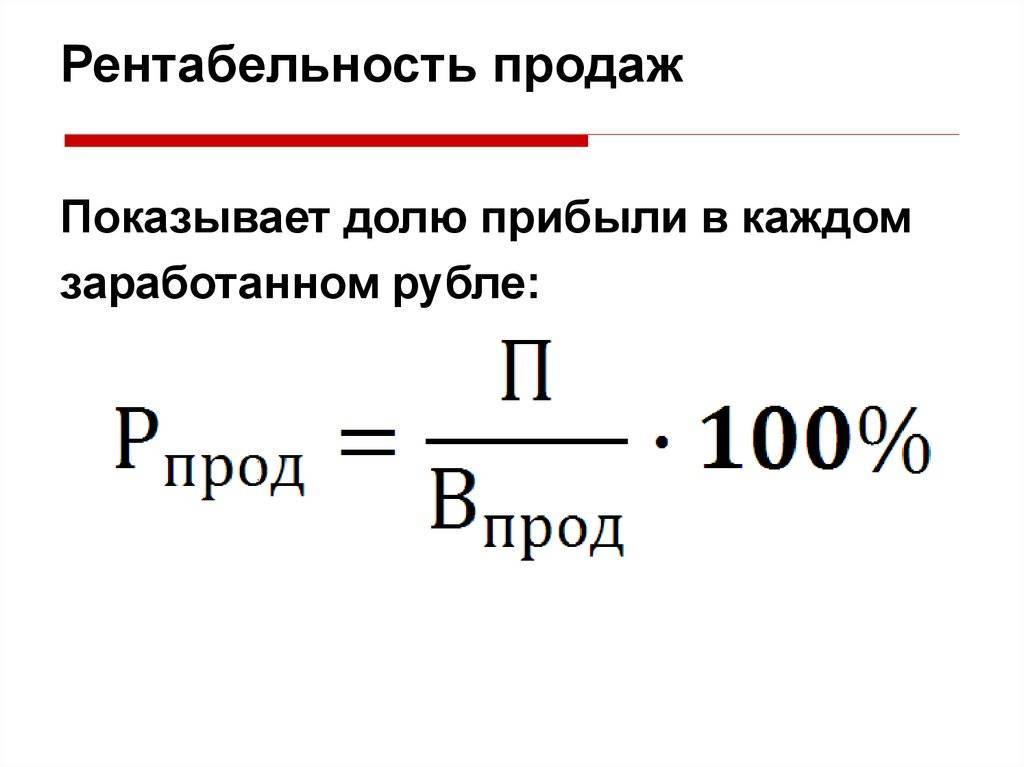

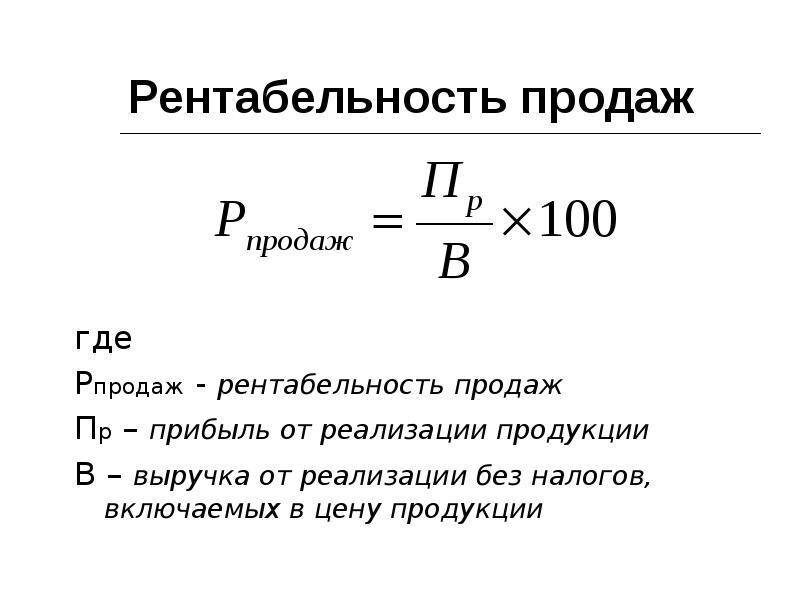

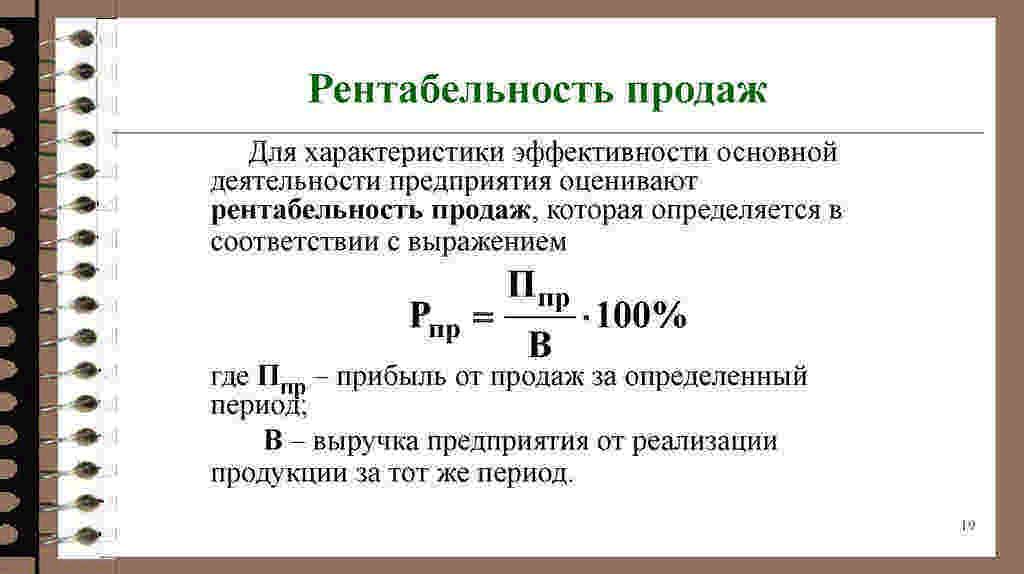

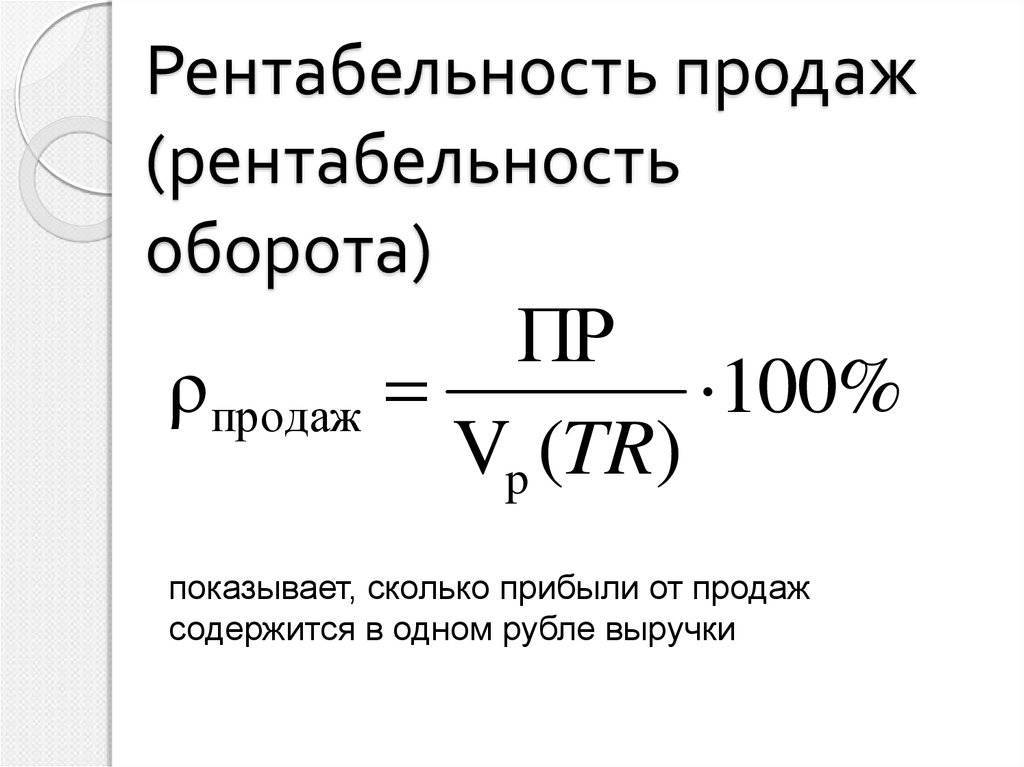

Рентабельность продаж (ROS)

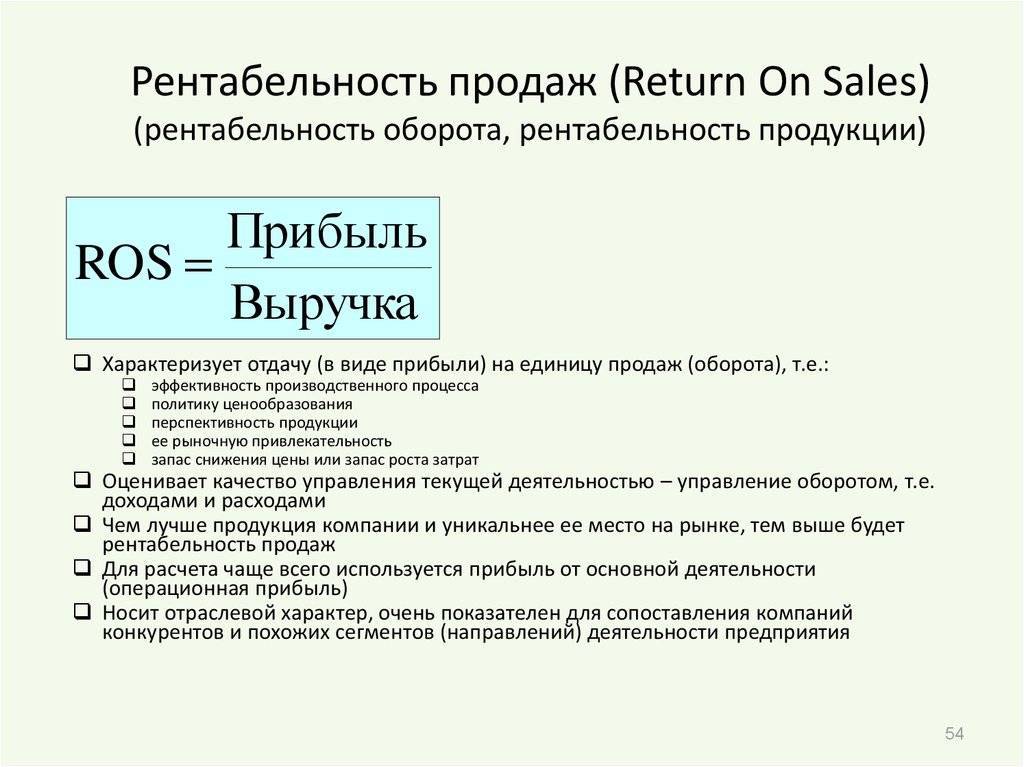

Основной деятельностью бизнеса являются продажи, которые помогают компаниям достичь главной цели — заработка на выпускаемых ими продуктах. Однако кроме того, что фирма получает от покупателей деньги, она также несет определенные расходы, поэтому, чтобы вычислить рентабельность продаж, необходимо найти отношение чистой прибыли (доходы после уплаты налогов, сборов и т. д.) за определенный период к сумме заработанных за то же время средств. Формула рентабельности:

ROS = (чистая прибыль / выручка) * 100%

Рентабельность продаж позволяет анализировать работу бизнеса в динамике и выявлять условия, при которых сбыт товаров был наиболее прибыльным; предсказывать успешность выпуска нового продукта; устанавливать взаимовыгодную для компании и покупателя ценовую политику.

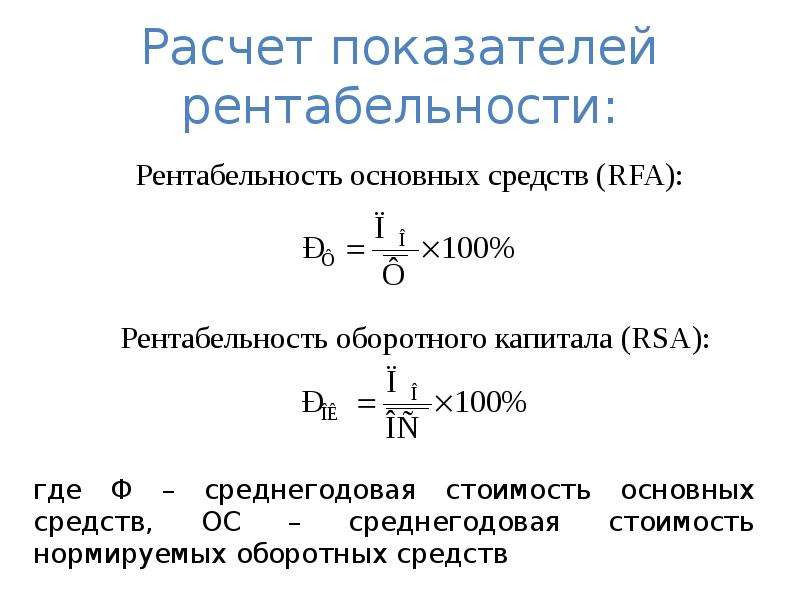

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые задействуются компанией при производстве товаров или услуг. Например, помещения, станки, инструменты и т. д. — оборудование, которое может использоваться многократно, но с течением времени изнашивается. ROFA — показатель доходности от применения основных средств, участвующих в создании продукта. Коэффициент представляет собой отношение чистой прибыли к стоимости активов:

ROFA = (чистая прибыль за определенный период / стоимость основных средств компании) * 100%

Благодаря данному показателю можно определить влияние каждого средства, используемого в производстве, на уровень прибыли компании.

Рентабельность оборотных активов (RCA)

Оборотные активы предприятия — средства фирмы, которые используются в течение одного производственного цикла или списываются по окончании года: денежные средства, НДС, материалы для изделий, заемные средства, остатки товаров.

RCA = (чистая прибыль / оборотный капитал) * 100%

Рентабельность капитала (ROE)

Рентабельность капитала — эффективность работы активов, вложенных владельцами компании в бизнес. Другими словами, сумма дохода, которую приносит предприятию каждый рубль его собственного капитала.

ROE = (чистая прибыль / собственный капитал) * 100%

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — один из самых распространенных коэффициентов рентабельности, с помощью которого можно оценить, например, выгодность сделки или отдачу от рекламной кампании.

ROI = ((доход от вложений — размер затрат) / размер инвестиций) * 100%

Коэффициент отражает целесообразность вложения денег в проект.

Другие показатели рентабельности

При ведении деятельности компании иногда требуется рассчитывать дополнительные показатели рентабельности. Например, чтобы посчитать эффективность использования привлеченного капитала используют показатель рентабельности заемных средств, который является составляющей частью финансовой рентабельности предприятия. Для этого сумму чистой прибыли делят на совокупный размер привлеченных средств.

Рзс = Чп/(До+Ко), где

- Рзс – рентабельность заемных средств

- Ко – краткосрочные обязательства

- До – долгосрочные обязательства

Вычислим этот показатель для «Роснефти».

Рзс (2019 г.) = 805/(2 755+5 043) = 0,1

Рзс (2018 г.) = 649/(2 784+5 612) = 0,07

Если сравнить показатель рентабельности заемных средств в динамике, то видно, что ПАО «Роснефть» стало эффективнее использовать заемный капитал по сравнению с предыдущим годом.

Для сравнения также рассчитаем показатель для ПАО «Лукойл» за 2019 год, сумма обязательств компании составляет 1 973 601 млн. руб.

Рзс = 642 221/1 973 601 = 0,33

▲ ПАО «Лукойл» очень эффективно использует привлеченный капитал, и получает 33 копейки чистой прибыли с каждого рубля заемных средств.

Выводы

Рентабельность является значимым показателем, как для собственников бизнеса, так и для инвесторов. Она характеризует результативность использования различных ресурсов предприятия. Чем выше значение рентабельности, тем больше отдача от вложенных средств, активов и других источников, затраченных на получение прибыли.

Значения различных показателей рентабельности для нашего примера представлены в таблице.

| Показатель | «Роснефть» | «Лукойл» |

| Рентабельность производства | 0,12 | 0,15 |

| Рентабельность продаж | 0,09 | 0,08 |

| Рентабельность капитала | 0,18 | 0,16 |

| Рентабельность активов | 0,06 | 0,11 |

| Валовая рентабельность | 0,15 | 0,10 |

| Рентабельность заемных средств | 0,10 | 0,33 |

О чем говорит полученный результат по формуле рентабельности продаж в процентах

Как уже говорилось в начале статьи, ROS – показатель того, как много прибыли получает компания с каждой отдельной денежной единицы выручки. Иными словами, рентабельность говорит нам об эффективности продаж, о том, сколько денег реально зарабатывает предприятие с каждого рубля, полученного от клиента.

Чтобы оценить, насколько высока рентабельность, было бы логичным опираться на нормативные показатели по рынку. Однако определить их не представляется возможным. Так что высшее руководство встаёт перед задачей анализа своей отрасли и конкурентов для выведения собственных нормативов и приемлемых колебаний результатов, рассчитанных по формуле рентабельности продаж.

Если вы анализируете рентабельность продаж по компании в целом

В сравнении с предприятиями-конкурентами однозначно работает очевидное правило: чем меньше коэффициент рентабельности (то есть ниже процент прибыли в каждом вырученном рубле), тем слабее работает ваша компания на фоне прочих. Ведь это говорит о том, что выручка, в основном, покрывает расходы и не приносит доход.

Плохие показатели рентабельности могут свидетельствовать о неудачной политике цен, об ошибочной стратегии на рынке (например, когда предприятие привлекает к себе внимание демпингом). Если коэффициент рентабельности продаж по формуле по балансу при подведении итогов каждый раз слишком мал или падает, то стоит задуматься о маржинальности продукции или о сокращении затрат на неё.

Если вы анализируете рентабельность продаж для целей ценообразования

Расчет рентабельности продаж формулой по балансу или другим показателям доступен не только для анализа компании на верхнем уровне, но и для изучения эффективности отдельных направлений и принятия разумных решений.

К примеру, анализ рентабельности продукции может подсказать направление ценовой политики. Стоит отметить и то, как взаимосвязана переменная ROS с масштабированием продаж: накладные расходы при увеличении числа продаваемых товаров перераспределяются на все и сами существенно не растут. А это значит, что процент трат снижается, а выручка увеличивается, вследствие чего растёт коэффициент рентабельности.

Если вы анализируете рентабельность продаж для целей ассортиментной политики

Когда осуществляют расчет по формуле чистой рентабельности продаж по предприятию в целом, то по полученным данным могут судить об общей картине, но вряд ли имеют всю необходимую информацию для принятия адекватных решений.

Чтобы последующие действия работали на улучшение ситуации, требуется исследование отдельных товарных направлений, групп и продуктов. Их коэффициенты позволят ранжировать товары и найти самые слабые места.

Но не стоит забывать о том, что у каждого вида продукции есть своя стратегическая роль. Так, например, низкий показатель ROS по компании может возникать из-за товара или услуги, которые в соответствии с матрицей BCG являются «денежным мешком» (или «дойной коровой»). Это продукция с устойчивым высоким спросом, обеспечивающая компании солидную часть выручки. Так что отказ от такого продукта будет серьёзной ошибкой.

Вас также может заинтересовать: Современные проблемы развития малого бизнеса и пути их решения

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Какие факторы влияют на рентабельность

На прибыльность предприятия воздействует разные факторы — те, на которые нельзя повлиять (внешние) и те, которые полностью зависят от действий собственников (внутренние).

Внешние

- общая экономическая ситуация в стране;

- законодательное и налоговое регулирование;

- наличие ограничений и санкций;

- уровень платёжеспособного спроса и предложения;

- наличие и состав конкурентов на рынке;

- этап жизненного цикла продукта (услуги) на рынке.

Чтобы учитывать внешние факторы, нужно разрабатывать различные сценарии деятельности в зависимости от вероятности их наступления (пессимистичный, оптимистичный, реальный).

Внутренние

- мощность предприятия;

- оснащённость оборудованием;

- современные технологии производства;

- кадровый потенциал;

- производительность труда;

- маркетинговое продвижение:

- логистика и доставка;

- ценообразование.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

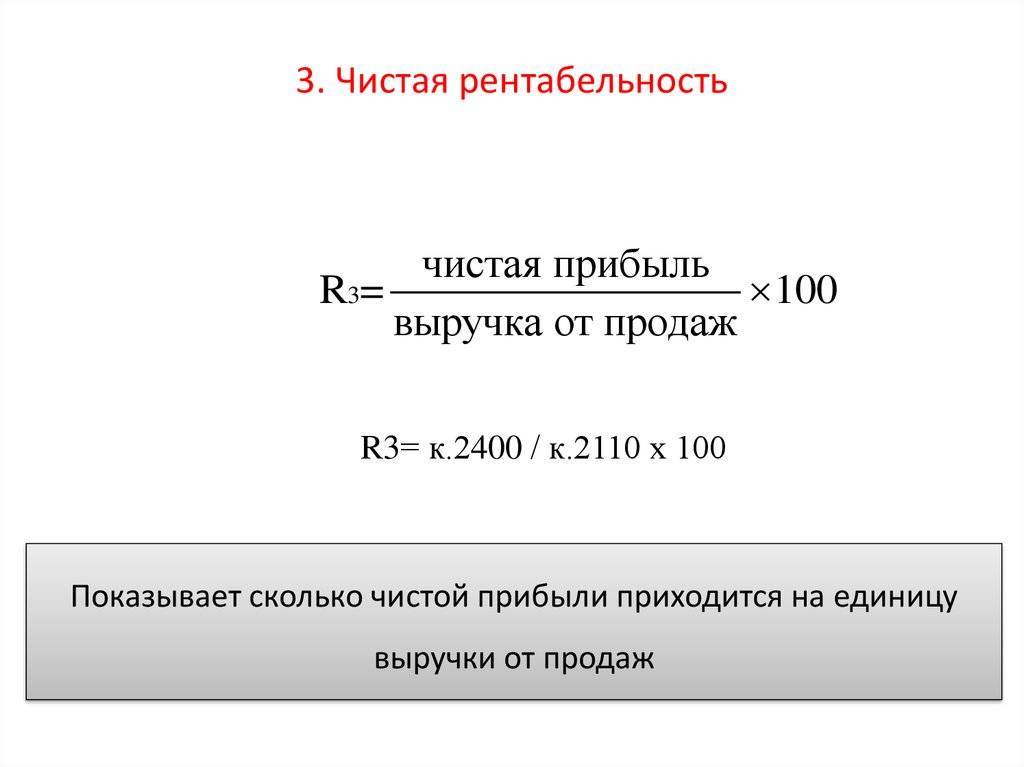

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции

Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

Пример:

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Бизнес среднерентабельный.

Диана Лебедева, финансист, квалифицированный инвестор: