Как рассчитать чистую прибыль: 5 примеров

Предположим, в 2021 году ООО «Фирма» продало продукцию себестоимостью 400 тыс. рублей на общую сумму 600 тыс. рублей. При этом оно сдавало в аренду помещение, за что получило еще 100 тыс. рублей. Кроме этого, компанией были получены сторонние доходы в размере 70 тыс. рублей с инвестиций в другие бизнесы. Затраты в этот период составили 100 тыс. рублей.

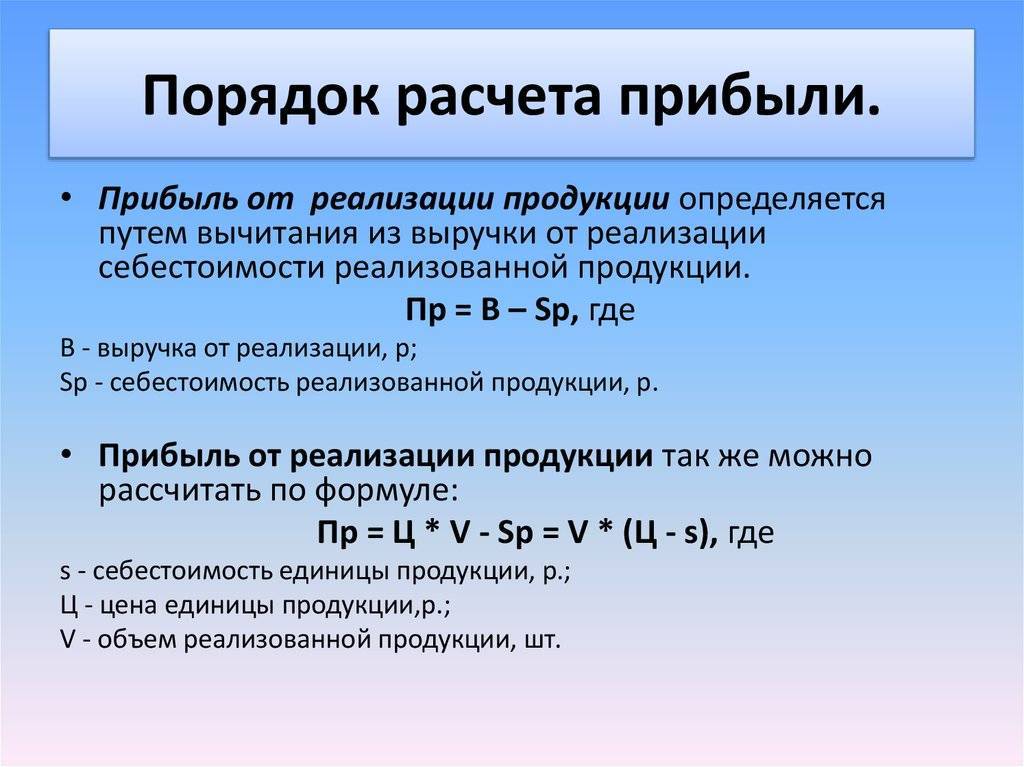

Рассчитываем валовую прибыль: 600 тыс. руб. — 400 тыс. руб. = 200 тыс. руб.

Финансовая прибыль равна 70 тыс. рублей.

Рассчитаем операционную прибыль: 100 тыс. руб. — 100 тыс. руб. = руб.

Сумма налога: (200 тыс. руб. + 70 тыс. руб.) × 20 % = 54 тыс. руб.

На основе этих показателей можно рассчитать чистую прибыль: 70 тыс. руб. + 200 тыс. руб. — 54 тыс. руб. = 216 тыс. руб.

Магазин «Кораблики»

Рассчитаем чистую прибыль магазина по данным его бухгалтерской отчетности.

Предположим, отчетные документы магазина содержат следующие цифры:

| Показатель | Строка | 2021 год (тыс. руб.) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1,5 |

| Налог на прибыль | 2410 | 11,1 |

Рассчитаем чистую прибыль:

150 тыс. руб. + 2 тыс. руб. — 60 тыс. руб. — 15 тыс. руб. — 20 тыс. руб. — 1,5 тыс. руб. — 11,1 тыс. руб. = 44,4 тыс. руб.

ООО «Организация»

ООО «Организация» за отчетный год получило доход в размере 500 тыс. рублей при себестоимости продукции 300 тыс. рублей. За этот период компания также продала станок, получив за него 20 тыс. рублей, и понесла расходы в 100 тыс. рублей.

В первую очередь рассчитаем сумму всех её доходов за год:

500 тыс. руб. + 20 тыс. руб. = 520 тыс. руб.

После этого сложим все расходы за этот период:

300 тыс. руб. + 100 тыс. руб. = 400 тыс. руб.

Подсчитаем итоговую прибыль компании:

520 тыс. руб. — 400 тыс. руб. = 120 тыс. руб.

Не забудем о налоге на прибыль:

120 тыс. руб. × 20 % = 24 тыс. руб. (в госбюджет)

Теперь можно рассчитывать чистую прибыль по формуле:

ЧП = П — Н, или

120 тыс. руб. — 24 тыс. руб. = 96 тыс. руб.

ООО «Ромашка»

Показатели деятельности компании в первом квартале отчетного 2021 года составили:

налоги: ОСН – 20%;

один штатный сотрудник с зарплатой 40 тыс. рублей (без вычета налогов и взносов);

получена выручка 2 млн рублей (включая НДС в размере 360 тыс. рублей);

затраты на закупку продукции – 1,2 млн рублей(включая НДС величиной 216 тыс. рублей.);

на транспортировку, подготовку товара к продаже было израсходовано 177 тыс. руб. (включая НДС 27 тыс. руб.).

Таким образом, ООО «Ромашка» обязано уплатить НДС, равный 117 тыс. рублей (216 тыс. рублей и 27 тыс. рублей – к возмещению из бюджета).

Рассчитаем НДФЛ и обязательные взносы в фонды:

5,2 тыс. руб. (13%) + 8,8 тыс. руб. (ПФР) + 2,04 тыс. руб. (ФФОМС) + 1,16 тыс. руб. (ФСС) = 17,2 тыс. руб.

Без учета налогов прибыль составляла 553 тыс. рублей и рассчитывалась так:

выручка без НДС – (расходы на покупку без НДС + подготовку без НДС)

В конкретных цифрах:

1 640 тыс. руб. – 1 107 тыс. руб. = 533 тыс. руб.

Теперь можно рассчитать чистую прибыль компании:

ЧП = 553 тыс. руб. – 17,2 тыс. руб. – 20 % = 428,64 тыс. руб.

ИП Иванов С. П.

Исходные данные за отчетный период деятельности ИП (2021 год):

налоги: УСН в размере 15 %;

ни одного наемного работника, то есть никаких зарплат и отчислений в фонды;

выручка составила 2,3 млн рублей;

издержки на закупку товара – 1,5 млн рулей;

доставка, подготовка к продаже повлекли за собой расходы в 300 тыс. рублей.

Так как ИП работает по упрощенной системе налогообложения, не включающей в себя НДС, то его рассчитывать не придется.

Вычислим сумму взносов:

20 727,53 руб. (на сумму до 300 тыс. руб.) + 20 000 руб. = 40 727,53 руб.

После чего рассчитаем чистую прибыль:

ЧП = 2 300 тыс. руб. – 1 500 тыс. руб. – 300 тыс. руб. – 40 727,53 руб. – 15 % (УСН) = 390,37 тыс. руб.

Скачайте полезный документ по теме:

Деловая переписка: Чек-лист для составления идеального письма

Необходимые данные

Различают выручку, полученную от реализации:

- изготовленной продукции организации, работ, услуг;

- акций, долей, паев;

- различного имущества предприятия;

- других материальных ценностей;

- финансовых операций;

- иных внереализационных действий, пример аренды, оплата авторских или имущественных прав.

Выручка отражает денежные отношения между поставщиками и потребителями. Она формируется в результате нескольких видов деятельности, таких как:

- основная, от которой образуется выручка от продажи товаров, оказания услуг, выполнения работ;

- инвестиционная, от реализации внеоборотных активов и ценных бумаг;

- полученная от иной финансовой деятельности.

Общая выручка суммируется из трех направлений. Эта полная сумма называется валовой. Но, базовое значение имеет основная деятельность предприятия, для которой жизненно необходимо регулярное образование результата от продаж.

Справка! Выручка от основной деятельности это денежные средства, заплаченные потребителем за проданный товар, оказанную услугу или выполненную работу.

Для расчета показателя необходимы данные об объемах реализации и ценах за единицу товара. Каждое изменение цены, влечет дополнительные расчеты по периодам. Отдельно рассчитываются все категории с последующим суммированием. При этом учитывается: НДС, акцизы, экспортные тарифы.

Первичные данные, используемые для расчета выручки на предприятии, являются информацией только для внутреннего пользования и в отчетности не отражаются. Расчет чаще всего производится по итогам периода (раз в квартал и в год).

Для расчета существует два основных метода:

Кассовый, когда под выручкой понимаются только те суммы от продажи продукции, которые покупатель оплатил наличным или безналичным расчетом. В случае продажи с отсрочкой, выручка не фиксируется до момента перечисления денежных средств

Зато все авансовые платежи учитываются.

Второй метод, наоборот, основан на учете по объему отгрузки товара и не берет во внимание факт произведенной оплаты.

Методы учета выручки

Выручка – наиболее просто воспринимаемое понятие в экономической деятельности. И действительно, это так. Она представлена средствами, которые получает фирма в качестве оплаты за товар или услугу. Ничего сложного в показателе не имеется, как и любой другой параметр, выручка обладает своими особенностями.

Под значением выручки предполагаются реальные суммы денег, учитываемые по факту их получения продавцом. Применяется непосредственно кассовый метод учета данного показателя. Например, компания может предоставить товар покупателю, при этом платеж будет отсрочен, и пока средства не поступят на расчетный счет, не придется вести речь о выручке. Обратная сторона способа – признание выручкой всех денежных поступлений в виде авансов.

Также на практике используется еще один, наиболее распространенный способ учета (характерен в основном для крупных организаций). Это расчеты по факту начисления денежных средств. То есть, выручка признается по факту, когда передается покупателю в полном размере.

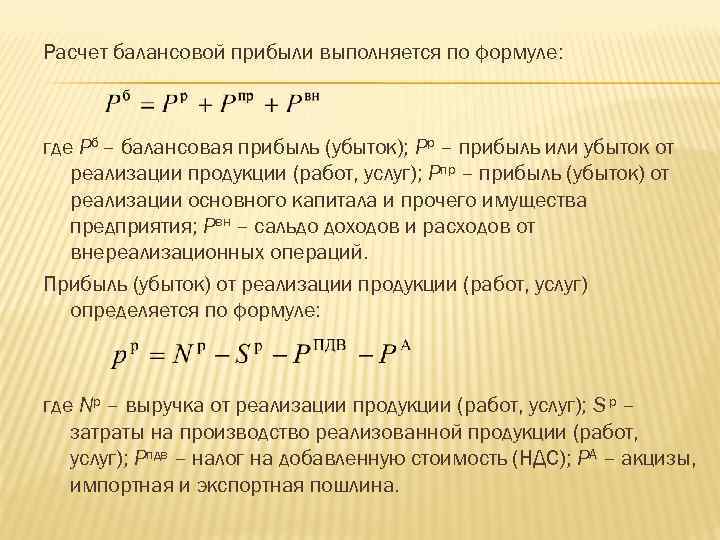

Расчет прибыли предприятия по бухгалтерской отчетности

Бухгалтерский отчет о прибылях и убытках (финансовых результатах предприятия) имеет вид таблицы, где каждой строке присвоен свой код. Поэтому рассчитать ключевые экономические показатели можно и табличным способом. Для этого все данные формируются в таблицу, а результаты получаются сложением или вычитанием цифр, указанных в конкретных ячейках.

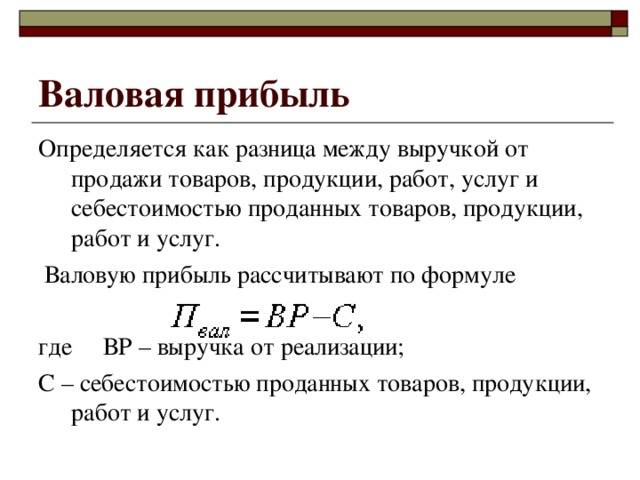

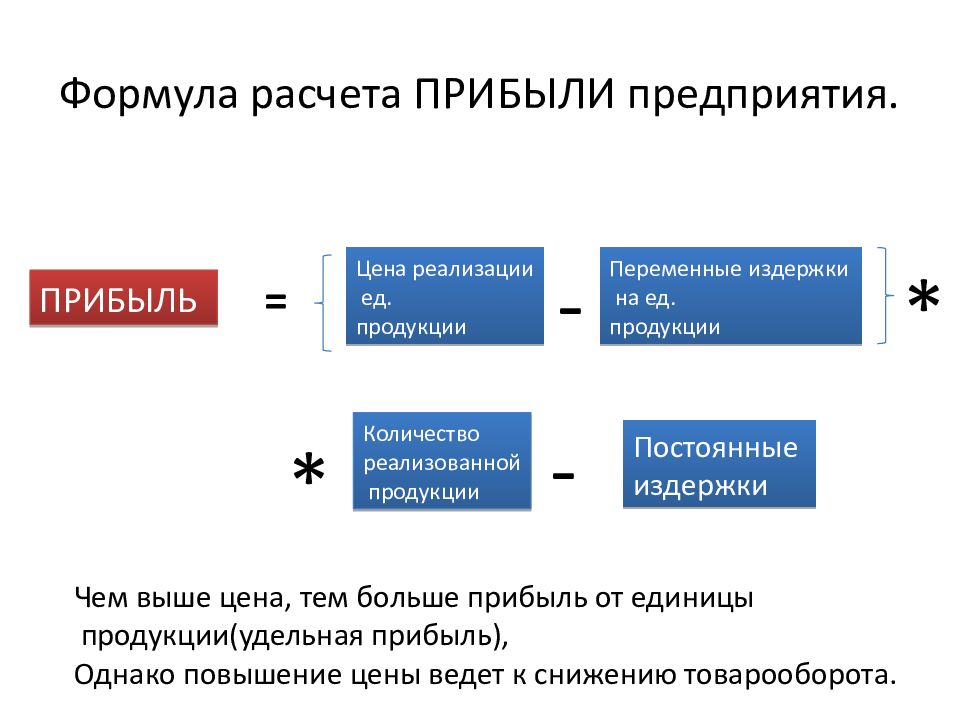

Валовая = Выручка – Себестоимость.

Строки: 2100 = 2110 – 2120.

Поступившая от продаж = Выручка − Себестоимость − Коммерческие расходы − Управленческие расходы.

Строки: 2200 = 2110 − 2120 − 2210 – 2220.

Балансовая = Поступившая от продаж + Прочие доходы − Прочие расходы.

Строки: 2300 = 2200 + 2340 – 2350.

Операционная = Балансовая + Проценты к выплате.

Строки: ОП (OP) = 2300 + 2330.

Чистая прибыль = Балансовая − Текущий налог на прибыль.

Строки: 2400 = 2300 – 2410.

Вас также может заинтересовать: Увеличение выручки компании: 24 способа

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

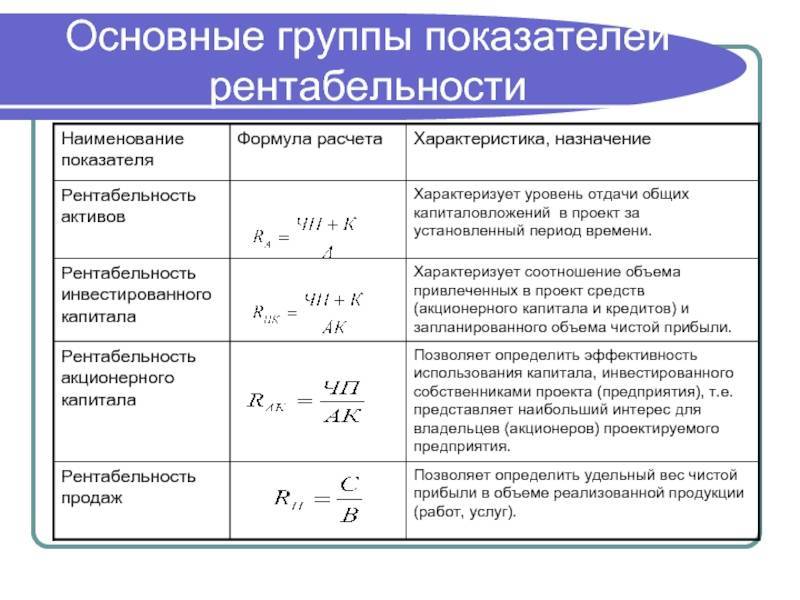

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Что такое чистая прибыль компании?

Часть денег, остающаяся в распоряжении предприятия после оплаты всех расходов и уплаты налогов в бюджет, называется чистой прибылью (ЧП). Чистая прибыль компании является основным источником средств для выплаты дивидендов. Кроме того, по решению собственников ЧП может быть направлена на следующие цели:

- увеличение уставного капитала или оборотных средств;

- создание различных фондов на предприятии – резервного, социального и т.п.;

- инвестиции в производство;

- покрытие убытков прошлых лет.

Список выше можно разделить на две группы: фонды потребления и фонды накопления. К потребляемой части относится покрытие убытков, выплата дивидендов и инвестиции. К категории накопления – увеличение уставного капитала и создание различных фондов. Подробнее о распределении прибыли можно прочитать здесь.

Показатель чистой прибыли очень важен для предприятия. Во-первых, он характеризует экономический эффект от деятельности, а во-вторых, служит источником собственных средств для развития производства. Цена акций в долгосрочной перспективе определяется именно рентабельностью бизнеса. Статистика по США за 100 лет показывает, что доходность фондового рынка страны соответствует чистой прибыли американских компаний, которая в среднем увеличивалась на 9.5% в год:

Рейтинговые агентства, присваивающие предприятиям кредитный рейтинг, также используют показатель чистой прибыли. Например, ПАО «КАМАЗ» за 2019 год получило убыток, после чего рейтинговое агентство АКРА хотя и подтвердило его рейтинг «А+», но изменило свой прогноз на негативный.

| Категория людей | Цель анализа чистой прибыли |

| Инвестор | Оценка инвестиционной привлекательности – чем выше ЧП, тем больше ожидаемые дивиденды от инвестиций и курсовой рост акций компании |

| Кредитор | Оценка платежеспособности – высокая ЧП свидетельствует о способности выплачивать кредиты |

| Собственник | Оценка эффективности работы компании в целом – ЧП свидетельствует о результативности управления фирмой |

| ТОП-менеджер | Планирование развития – какая часть собственных средств может быть направлена на расширение производства, открытие новых направлений деятельности |

| Прочие контрагенты | Оценка платежеспособности – если предприятие получает прибыль, значит, оно сможет своевременно оплачивать свои обязательства |

Таким образом, чистая прибыль компании – это один из основных показателей, отражающих эффективность работы предприятия, который оценивают все пользователи финансовой отчетности.

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

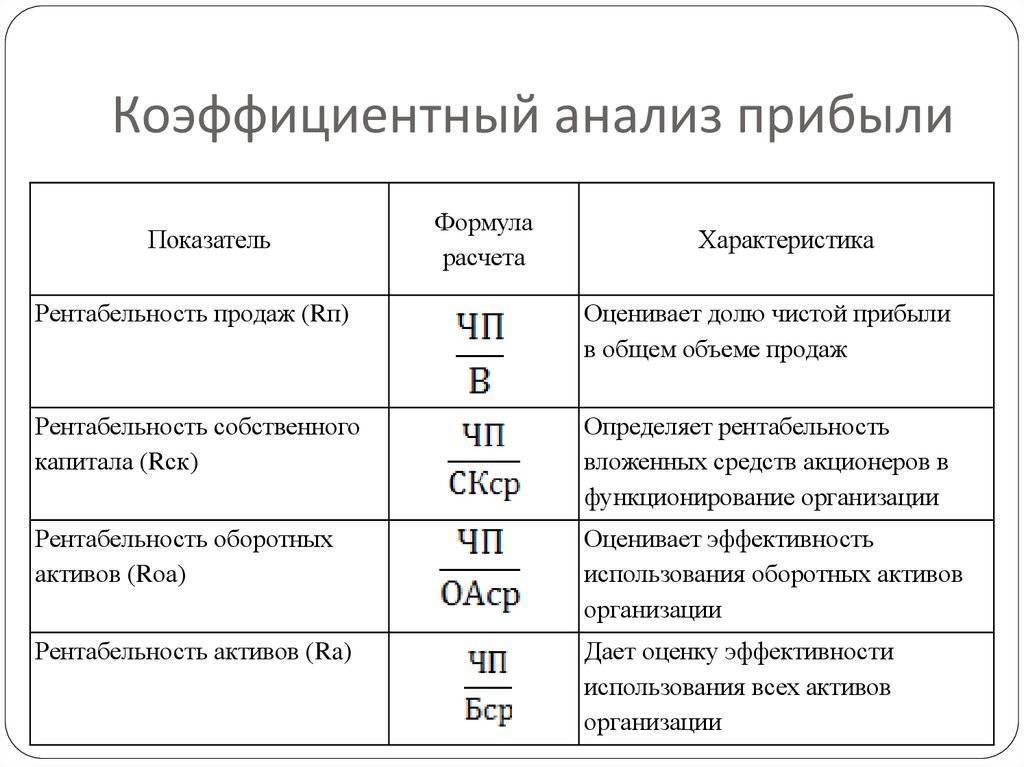

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Расчет прибыли предприятия на примере

Общество с ограниченной ответственностью «Уютный дом», которое занимается производством и реализацией товаров для дома, по итогам двух лет имеет следующую финансовую отчетность (руб.):

Показатель | Код | 2017 г. | 2018 г. |

Выручка | 2110 | 130 000 | 70 000 |

Себестоимость технологическая | 2120 | 45 000 | 25 000 |

Коммерческие затраты | 2210 | 6 000 | 4 000 |

Управленческие затраты | 2220 | 18 000 | 13 000 |

Прочий доход | 2340 | 1 000 | 800 |

Прочий расход | 2350 | 2 000 | 3 000 |

Проценты к уплате | 2330 | 6 000 | 4 000 |

Налог на прибыль | 2410 | 12 000 | 5 960 |

Расчет маржинальной прибыли: PM = TR − VC.

2018 = 70 000 − 25 000 = 45 000.

2017 = 130 000 − 45 000 = 85 000.

Расчет валовой прибыли: GP = TR − PC.

2018 = 70 000 − 25 000 = 45 000.

2017 = 130 000 − 45 000 = 85 000.

Расчет прибыли от продаж: PS = TR − TC.

2018 = 70 000 − (25 000 + 4 000 + 13 000) = 28 000.

2017 = 130 000 − (45 000 + 6 000 + 18 000) = 61 000.

Расчет балансовой прибыли: BP = PS − OI − OE.

2018 = 28 000 − 3 000 + 800 = 25 800.

2017 = 61 000 − 2 000 + 1 000 = 60 000.

Расчет операционной прибыли: OP = BP + I.

2018 = 25 800 + 4 000 = 29 800.

2017 = 60 000 + 6 000 = 66 000.

Расчет чистой прибыли: NP = BP − T.

2018 = 29 800 − 29 800 × 0,2 = 23 840.

2017 = 60 000 − 60 000 × 0,2 = 48 000.

Вас также может заинтересовать: Как рассчитать прибыль от продаж и 55 способов её увеличения

Как рассчитать выручку от продаж?

Выручка от продаж – это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг

При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права. Данный показатель может быть выражен и в денежной, и натуральной форме (рассчитывается без учета налога на добавленную стоимость, акцизов)

Именно данный показатель берется за основу для расчета дохода, разных видов прибыли от основной деятельности компании. Он не включает расходов или денежных поступлений от внереализационной деятельности. Алгоритм расчета очень простой – берутся сведения по объемам продаж и стоимость единицы товара. Если во время отчетного периода цена изменялась, выручка рассчитывается в зависимости от каждого такого изменения

Прочие доходы, которые компания получила не от реализации товаров, не берутся во внимание

Подробности

Виды налогооблагаемой прибыли

Налогооблагаемая прибыль образуется с доходов от продаж. В процессе реализации фирма передает другим лицам товары собственного изготовления или купленные ранее, а также услуги, для получения выгоды. Доходом от продажи является выручка, которая поступила в рамках этого процесса. Другие поступления считаются внереализационными доходами, к которым относят:

— положительные разницы курсов;

— дивиденды;

— прибыль от аренды имущества;

— стоимости излишков по итогам инвентаризации;

— процент по кредитам и займам;

— штрафы, неустойки, пени, которые были получены за нарушения поставщиками обязательств;

— имущество, если оно приобретено безвозмездно.

СПРАВКА! Список доходов вне реализации является открытым, что означает отнесение к ним и частных, изредка случающихся процессов получения прибыли не от главного вида деятельности.

Доходы, не облагаемые налогом на прибыль

К налогооблагаемой прибыли не относят:

— доход в форме имущества под залог или прав на него;

— неотделяемые основные инвестиции во взятую в аренду собственность;

— доходы в форме имущества под заем;

— доходы в форме имущества, которое приобретено как целевое субсидирование;

— вклады в уставной капитал;

— другие поступления, которые описаны в 251 статье НК.

Расходы

Налогооблагаемая прибыль может быть сокращена за счёт некоторых затрат. Так, к вычету относятся расходы, касающиеся изготовления и реализации основного продукта. Их существует несколько групп:

— материалы;

— оплата труда;

— амортизация;

— другие расходы.

270 статья НК создаёт закрытый список расходов, на которые не может сокращаться налогооблагаемая прибыль. Налоговый кодекс предъявляет серьезные требования к производимым предприятиями затратам. Они должны быть:

— подтверждены документально;

— рациональными и необходимыми;

— только в целях деятельности, которая касается получения дохода.

Важный нюанс! Налогооблагаемая прибыль рассчитывается нарастающим итогом с начала до конца периода. При превышении расходов над доходами, она будет отрицательной. Тогда ее приравнивают к нулю. В последующих периодах прибыль, облагаемая налогом, может быть сокращена на объем понесенных ранее убытков. Это прописано законодательством.

Уменьшение налогооблагаемой прибыли

Нужно сказать, что налогооблагаемая прибыль рассчитывается организациями, которые используют ОСНО. Предприятия, трудящиеся по ЕНВД и УСН освобождены от этого. Процентная ставка для этого налога составляет 20%, 18 из которых отправляются в региональный, а 2 — в федеральный бюджет. Для некоторых видов деятельности законом предусмотрено уменьшение ставки. Помимо этого, определены некоторые льготы для определенных групп предприятий. Например, нулевая ставка налога определена для:

— учреждений образования;

— медицинских учреждений;

— предприятий сельского хозяйства.

СПРАВКА! Для подтверждения права на уменьшение ставки, нужно предоставить в налоговую необходимые документы, которые доказывают, что предприятие занимается одним из вышеуказанных видов деятельности.

Налогооблагаемая прибыль формула

Для определения суммы для отчисления с нее налога, нужно вывести размер валового дохода. Рассчитывается он как разница между общими поступлениями в компанию и себестоимостью изготовленных товаров/услуг.

Прибыль по финансовой деятельности с ценных бумаг и других поступлений признается дополнительным доходом. К льготной относят доход, который направлен на ликвидацию технологических или природных аварий, а также на благотворительность.