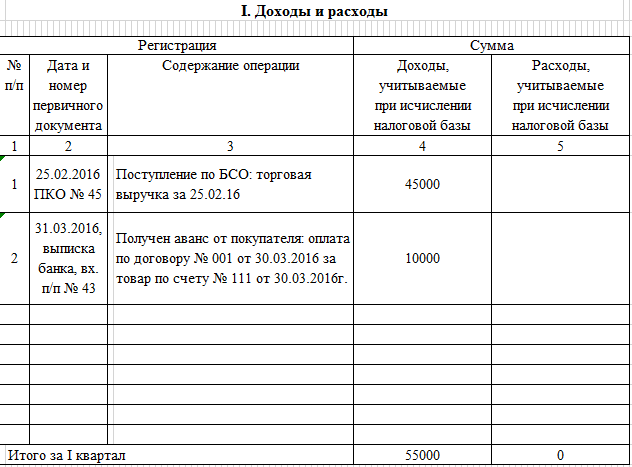

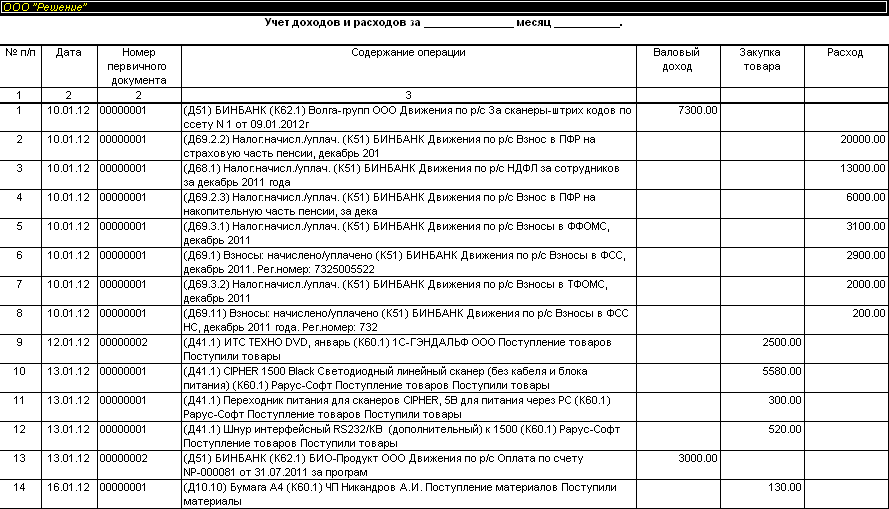

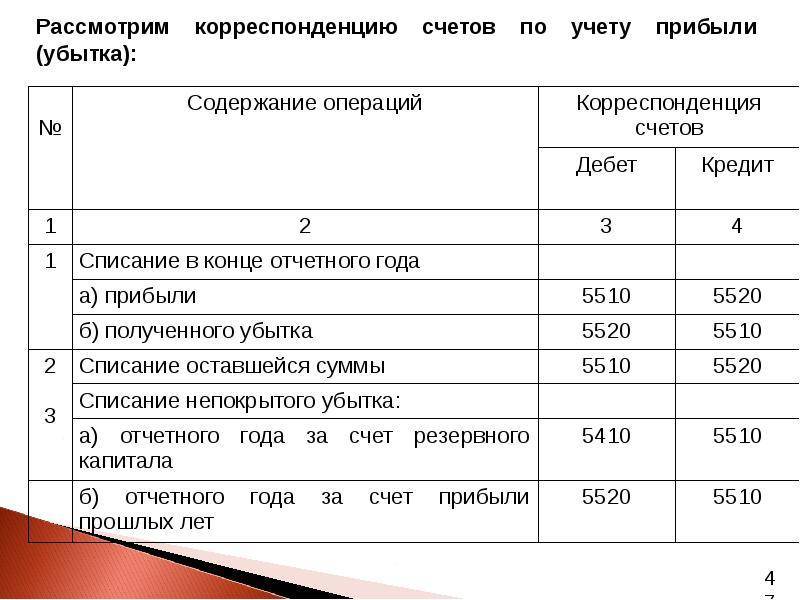

Основные правила ведения книги учета доходов и расходов

Ведение книги не будет для вас сложным процессом, если знать несколько элементарных правил:

- Один период — одна книга. На каждый период необходимо заводить новую книгу учета доходов и расходов.

- Все хозяйственные операции по приходу и расходу отражаются по мере их осуществления, то есть по хронологии.

- Отдельной строкой необходимо зафиксировать документ-основание для приходно-расходной операции. Это может быть номер договора, чека, накладной или платежного поручения.

- В книге учета доходов и расходов не отражаются операции, проводимые с уставным капиталом.

- Допускается ведение КУДиР в электронном формате. Конечно, в век информационных технологий лучше всего будет вести КУДиР именно так. Однако по истечении налогового периода информацию нужно перенести в письменный вид.

- Книге учета доходов и расходов присваивается индивидуальный номер, затем ее нужно прошить. Титульный лист содержит основную юридическую информацию об организации. Он должен быть заверен печатью организации и подписан главным бухгалтером или директором.

- Если хозяйственная деятельность не осуществляется, организация не получает доходов и не несет расходов, то это не освобождает от ведения отчетности. Необходимо зарегистрировать «нулевую» книгу.

Если в ходе налоговой проверки инспектор не обнаружит наличия этого отчета, то юридическое лицо получит штраф, который может составить 10 тысяч рублей, а индивидуальный предприниматель может быть оштрафован на 200 рублей. Официально приказом Минфина России от 22.10.2012 № 135н утверждены два универсальных образца КУДиР. Первый из них касается УСН, а второй патента.

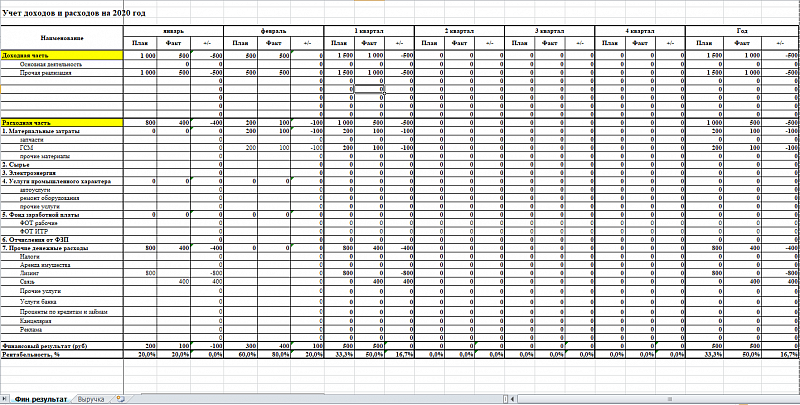

Плюсы бюджетирования

1. Бюджет помогает проанализировать работу компании

Процесс планирования заставляет отстраниться и посмотреть со стороны на свой бизнес, что дает возможность увидеть ошибки. Иногда в текущей работе не очевидны большие затраты на аренду, рекламу, недооцениваются мелкие расходы

При составлении и исполнении бюджета на эти моменты приходится обращать внимание

Светлана Соколова, генеральный директор коммуникационного агентства MYGRIBS:

«Много заработать» – звучит как мечта, а не как цель. Много это сколько? За какой период? Какими способами этого добиться? Бюджет помогает конкретизировать цель и определить, сколько нужно потратить средств для ее достижения.

Максим Ковалевский, директор Chocolate Fiesta:

Доходы

В соответствии с п. 5 ПБУ 9/99 к доходам от обычных видов деятельности относят выручку от продажи того, на чем специализируется организация:

- у торговой организации это поступления от продажи товаров;

- если организация занимается сдачей в аренду имущества, это будет арендная плата;

- если предприятие специализируется на выполнении работ или оказании услуг, это будут поступления от выполнения таких работ;

- если предприятие занимается предоставлением прав на пользование объектами интеллектуальной собственности, обычными будут доходы от предоставления в пользование таких прав;

- если организация занимается участием в уставных капиталах других организаций, т. е. с финвложениями, соответственно, это будут поступления от таких вложений.

Все доходы от обычных видов деятельности организации признаются при наличии условий, предусмотренных п. 12 ПБУ 9/99, независимо от их вида, именуются выручкой и отражаются по кредиту счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

В бухгалтерском учете доход от обычной деятельности отражается на счете 90 «Продажи» за вычетом оборота по дебету субсчета НДС к счету 90.

Д 62 — К 90 | Отражена выручка, включая НДС |

Д 90 — К 68 | Начислен НДС |

Доходы от прочих видов деятельности, не являющиеся выручкой, отражаются на счете 91 «Прочие доходы и расходы».

- когда денежные поступления полностью покрывают сумму, отраженную проводками Дт 62 Кт 90 (дебиторская задолженность), то доход от обычной деятельности будет равен сумме поступлений в оплату реализованных товаров (работ, услуг), то есть кредитовому обороту по счету 90 «Продажи», равному объему отгруженной продукции;

- когда поступления от реализации покрывают только часть прихода от обычной деятельности, выручка равна дебетовому обороту по счетам поступления денежных средств и разницы между суммой, отраженной проводками Дт 62 Кт 90 (дебиторская задолженность), и кредитовым оборотом по счету 62 (Дт 50,51 Кт 62);

- при отсутствии поступлений в счет отгруженной продукции (работ, услуг) выручка принимается к бухгалтерскому учету в сумме всей дебиторской задолженности, отраженной проводками Дебет 62 Кредит 90.

Вывод: выручка — это кредитовый оборот по счету 90 вне зависимости от того, оплачена продукция (работы, услуги) в полном объеме, частично или не оплачена совсем.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

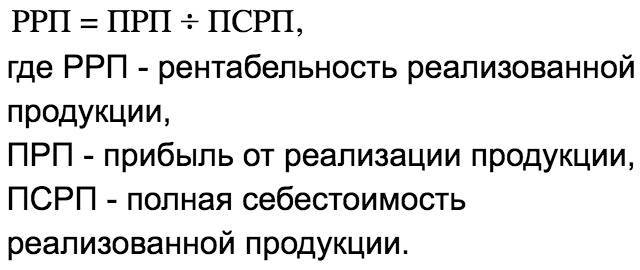

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер>;

операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

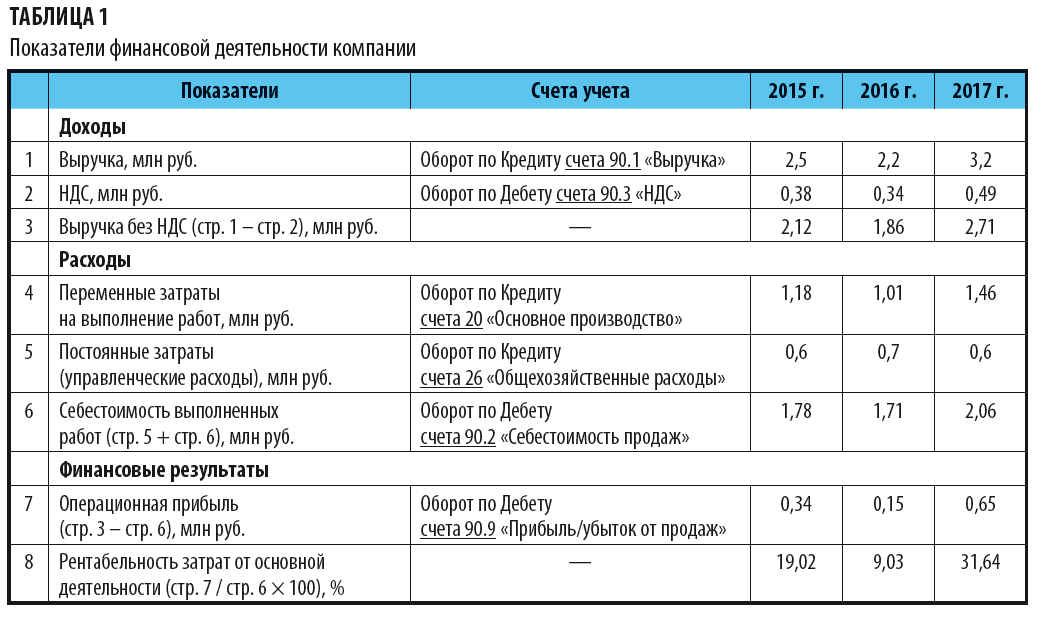

Пример 1

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

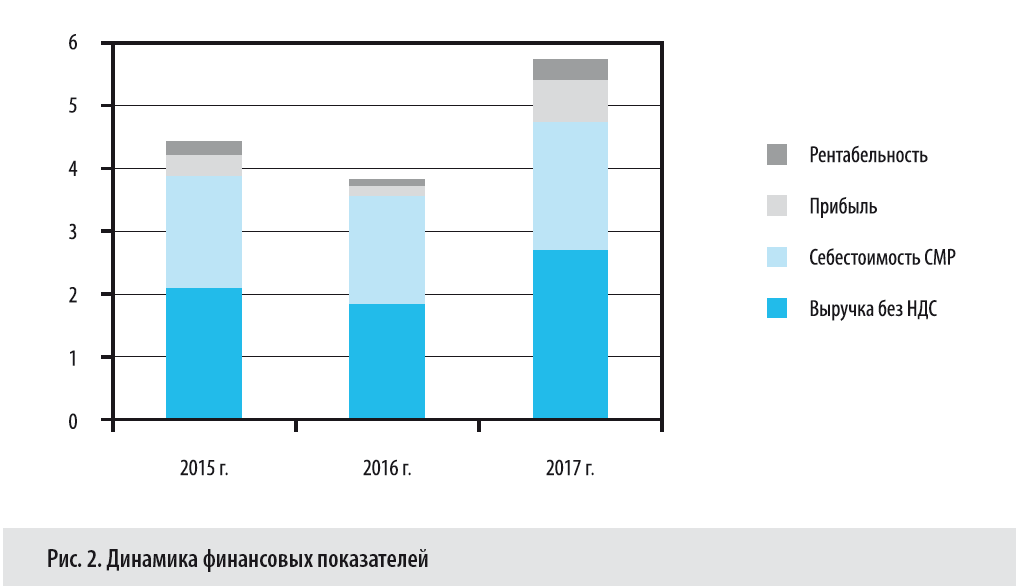

Динамика финансовых показателей за 3 года представлена на рис. 2.

Определение доходов

Под доходами российский законодатель понимает прежде всего увеличение коммерческих выгод предприятия в силу приобретения активов, увеличивающих капитал соответствующей организации, но без учета вкладов собственников компании. При этом фирма может иметь поступления, которые увеличивают активы временно, а потому, доходами не могут считаться. Таковыми могут быть, например, авансы, различные предоплаты, акцизы, суммы, подлежащие перечислению в бюджет в виде НДС.

Специалисты выделяют следующие основные критерии отнесения денежных поступлений к доходам:

- фирма имеет право на то, чтобы получать соответствующую выручку в силу подписанного договора либо иных правомочий;

- сумма денежных поступлений может быть однозначно определена;

- есть уверенность в том, что в силу поступлений выручки организация получит гарантированные экономические выгоды;

- выручка поступает в обмен на некий продукт или услугу, произведенные компанией;

- расходы, что связаны с соответствующей финансовой операцией, могут быть однозначно зафиксированы.

Таким образом, учет доходов и расходов в фирме осуществляется прежде всего при соответствии первых тем критериям, что мы обозначили выше.

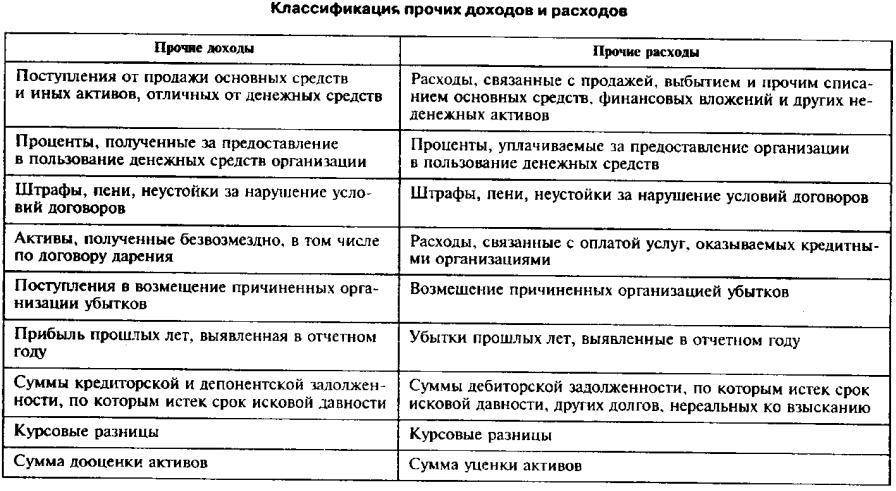

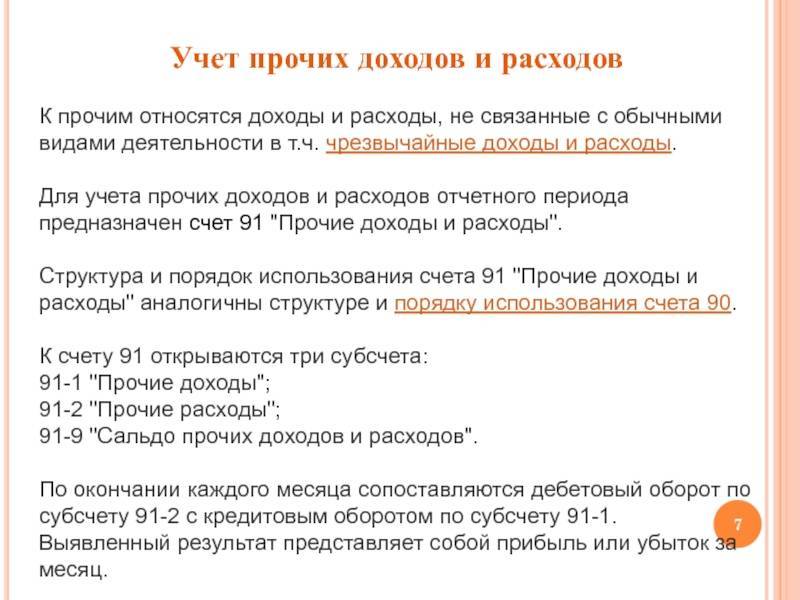

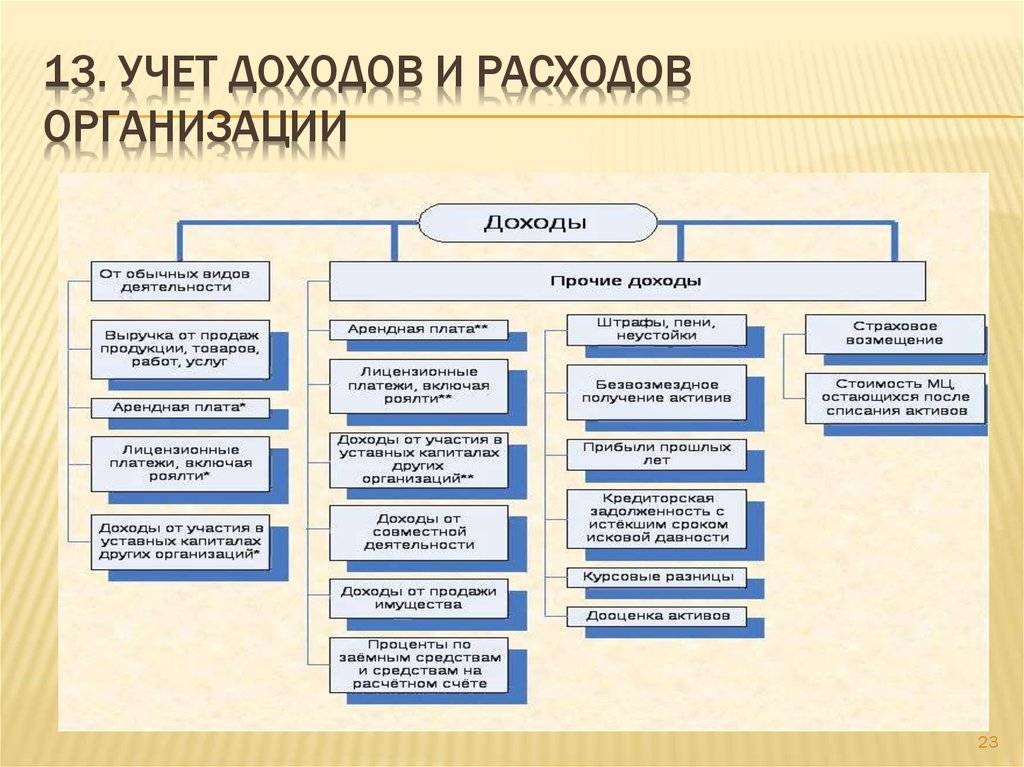

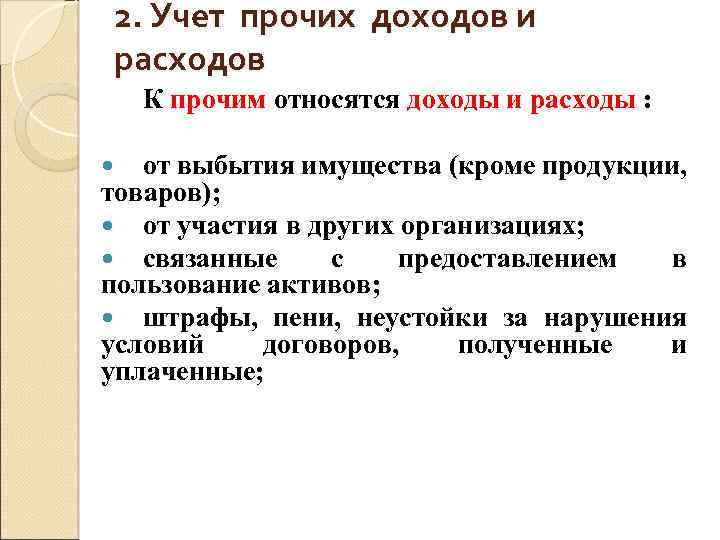

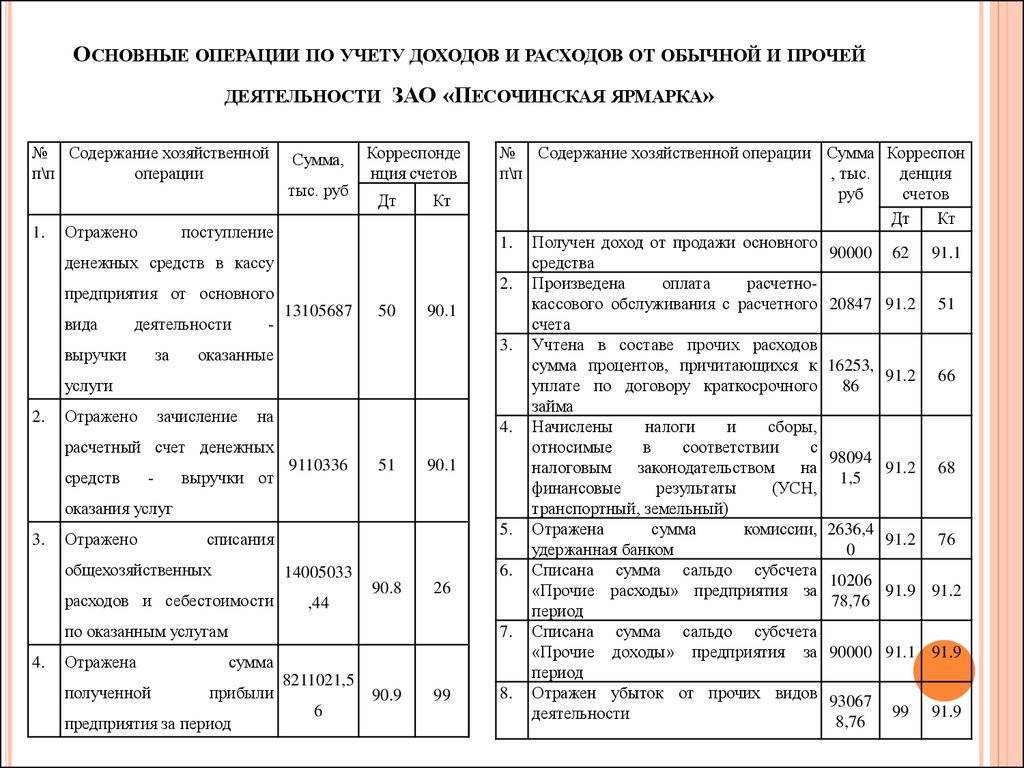

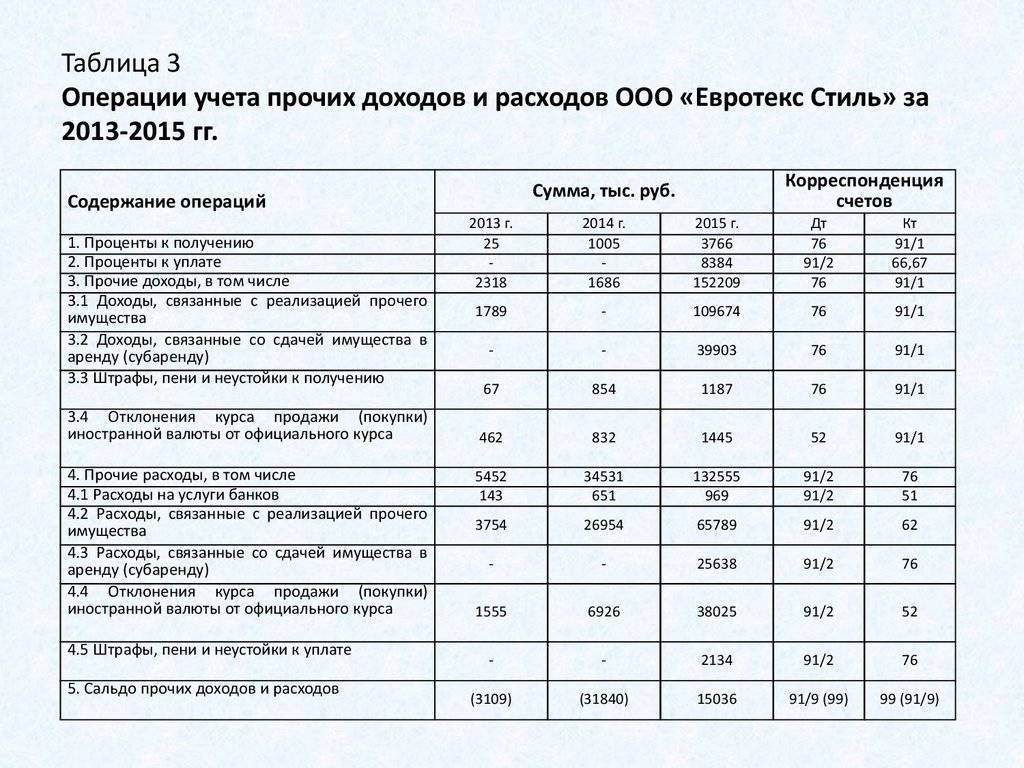

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Налоговый учет

Проверка соблюдения методических принципов ведения налогового учета в настоящее время определяется Налоговым кодексом РФ и принятыми в соответствии с ним федеральными законами о налогах и сборах (п. 1 ст. 1 НК РФ), а также нормативными актами о налогах и сборах субъектов Российской Федерации (п. 4 ст. 1 НК РФ).

Налоговый учет предназначен для накопления и обработки информации, необходимой для исчисления организациями соответствующих налогов и исполнения обязанности по их уплате в бюджет.

Основные задачи налогового учета в отношении организаций-налогоплательщиков определены п. 1 ст. 23 НК РФ

- ведение в установленном порядке учета доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представление в налоговый орган по месту учета в установленном порядке налоговых деклараций, бухгалтерской отчетности а также документов, необходимых для исчисления и уплаты налогов.

Согласно п. 1 ст. 38 НК РФ объектами налогового учета, подлежащими аудированию, являются:

- факты хозяйственной деятельности по реализации товаров (работ, услуг);

- активы, прибыль, доходы;

- стоимость реализованных товаров (выполненных работ, оказанных услуг);

- иные объекты, имеющие стоимостную, количественную или физическую характеристики, если с наличием таких объектов у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Следует отметить, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с положениями и нормами НК РФ.

Аудиторская проверка налоговых деклараций осуществляется в соответствии с учетной политикой для целей налогообложения. Необходимость разработки такого документа определена п. 12 ст. 167 НК РФ «Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации». Она применяется с 1 января года следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации и является обязательной для всех обособленных подразделений организации.

Кроме того, ст. 313 НК РФ определено, что «система налогового учета организуется налогоплательщиком самостоятельно исходя их последовательности применения норм и правил налогового учета». Порядок и организация ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, в которой должны быть оговорены следующие моменты:

- выбранные организацией способы формирования налоговой базы (по каждому виду налога указывается конкретный способ формирования налоговой базы);

- схемы ведения налогового учета;

- формы регистров налогового учета и порядок отражения в них аналитических данных;

- порядок определения доли расходов, учитываемых для целей налогообложения;

- порядок определения даты реализации в целях начисления отдельных видов налогов;

- вариант определения выручки от продажи товаров, продукции, работ, услуг;

- способ ведения раздельного учета затрат для целей возмещения НДС;

- виды деятельности, по которым обеспечивается раздельный учет затрат (в части НДС);

- базы распределения общехозяйственных и других косвенных налогов по видам деятельности и др.

Таким образом, ведение налогового учета обязательно для всех видов налогов и сборов и предназначено для правильного определения налогооблагаемой прибыли.

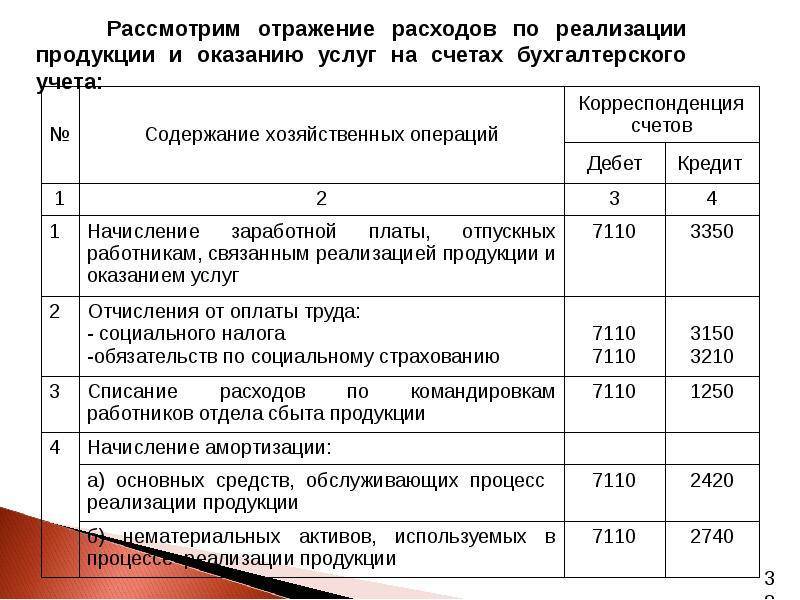

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг.

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Основные и прочие доходы

Существуют самые разные подходы к классификации доходов и расходов. Так, распространен подход, по которому первые подразделяются на те, что получены в ходе основной деятельности фирмы, и те, что извлечены как результат прочих активностей. К основным доходам относится выручка, которая получена в силу производства и последующей продажи фирмой своей продукции, оказания услуг, выполнения тех или иных работ. Есть прочие доходы, называемые также внереализационными. Таковыми могут быть предоставление тех или иных активов фирмы в аренду, предоставление патентных прав, финансовое участие в активах других фирм, оформление кредитов другим организациям.

Классификация расходов

Учет доходов и расходов организации в фирме может иметь особенности, исходя из принятых критериев вторых. Подходы здесь могут быть самые разные. По аналогии с доходами, есть классификация, предполагающая отнесение расходов к основным и прочим. Главный критерий их отнесения к первым — издержки соответствующего типа должны быть связаны непосредственно с последующим извлечением прибыли. То есть они предполагают включенность в себестоимость продукции, услуги либо выполняемой работы. Прочие расходы могут быть связаны, к примеру, с издержками, сопровождающими предоставление какому-либо субъекту во временное пользование активов фирмы, уплатой штрафов, неустоек, компенсацией курсовой разницы. Учет прочих доходов и расходов, вместе с тем, не должен быть менее приоритетным, чем соответствующие процедуры, касающиеся основной выручки и издержек.

Важнейший нюанс активностей компании при решении рассматриваемой задачи — определение порядка отнесения расходов к коммерческим и управленческим. Изучим данный аспект подробнее.

Анализ доходов и расходов организации

Эксперты в сфере финансов проводят анализ доходов и расходов организации, преследуя 2 основных цели:

- Он помогает выявить тенденции и пропорции распределения прибыли в сравнении с запланированными показателями в отчетном периоде.

- Анализ способствует грамотному выявлению направлений оптимизации финансового результата фирмы.

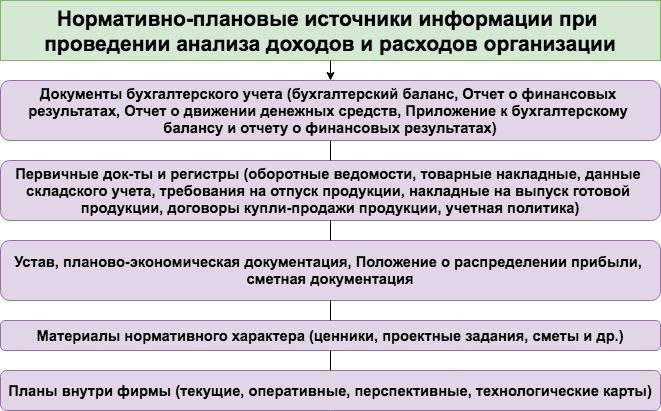

Достоверность сведений, полученных в ходе проведения анализа доходов и расходов, а также их пригодность для исследований зависят от того, откуда была взята информация для анализа хозяйственной деятельности фирмы. На представленной ниже схеме представлены наиболее часто используемые источники информации:

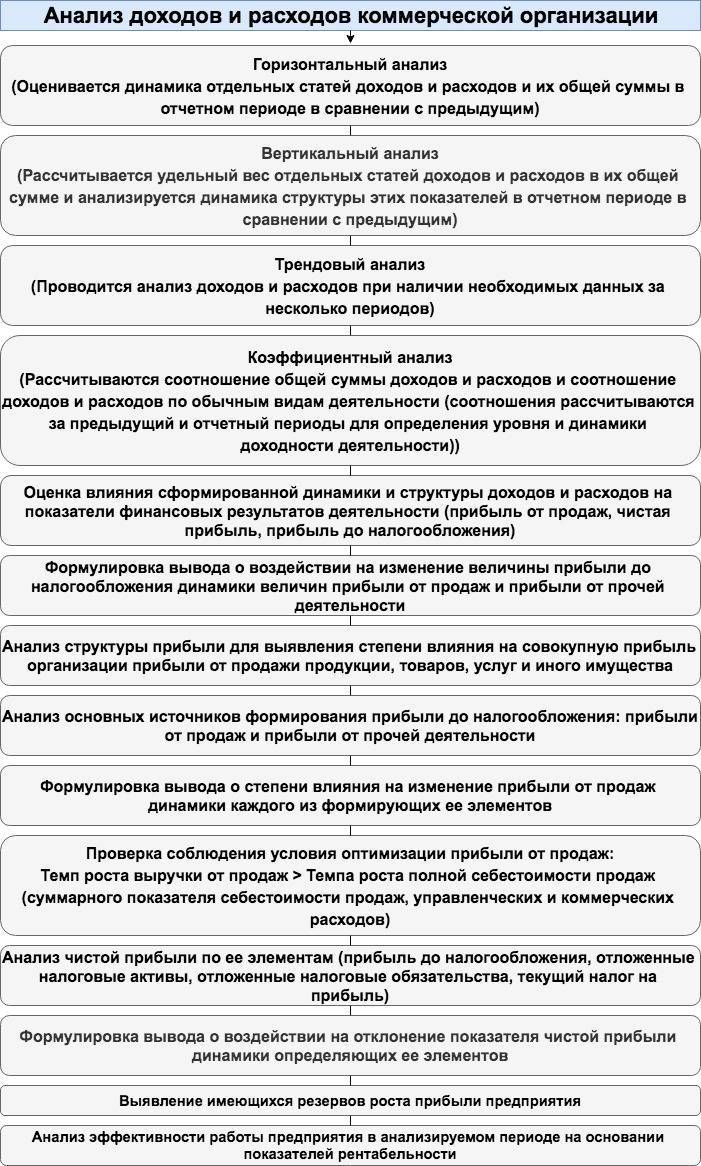

Следующая схема демонстрирует последовательность действий при проведении анализа доходов и расходов коммерческой фирмы:

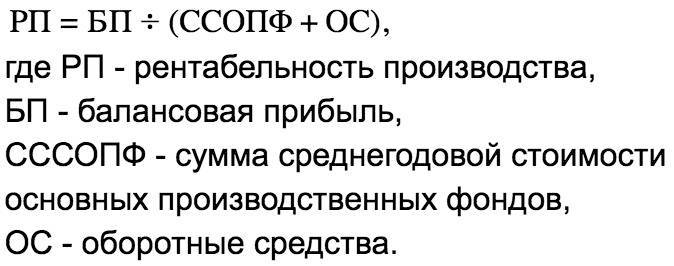

Как видно из схемы анализа, завершающим этапом исследования становится расчет показателей рентабельности. Основными показателями рентабельности являются значения, полученные по формулам:

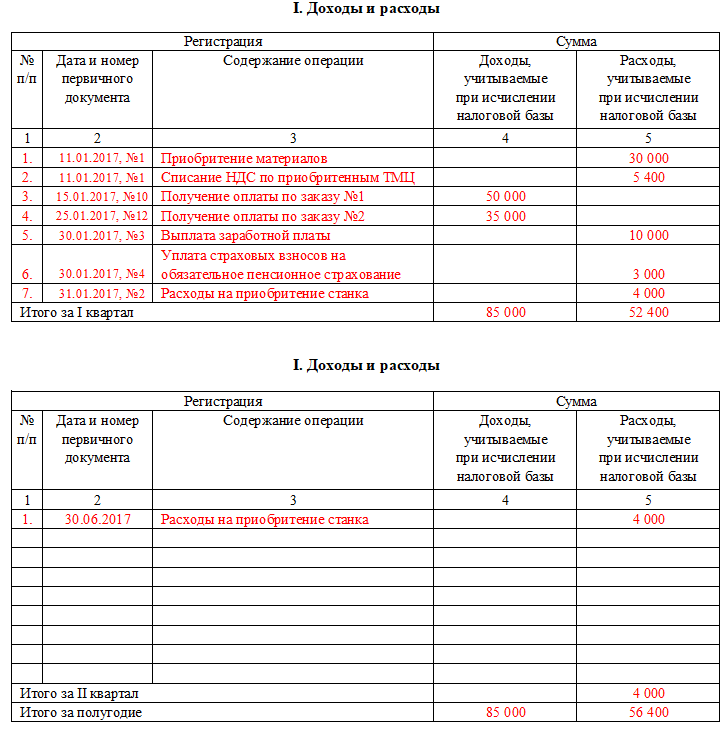

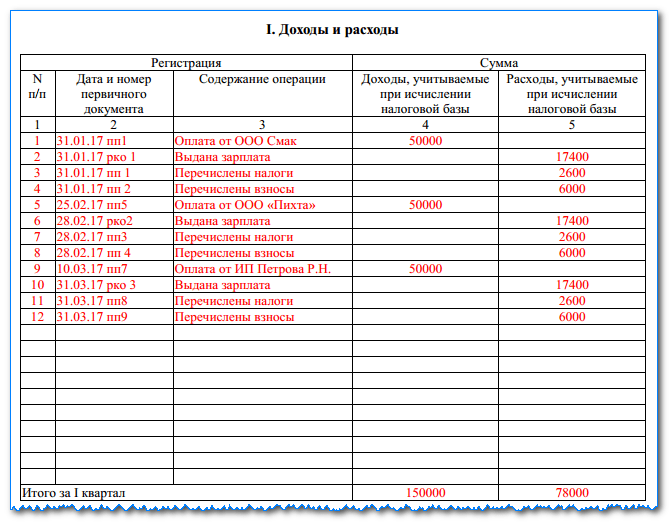

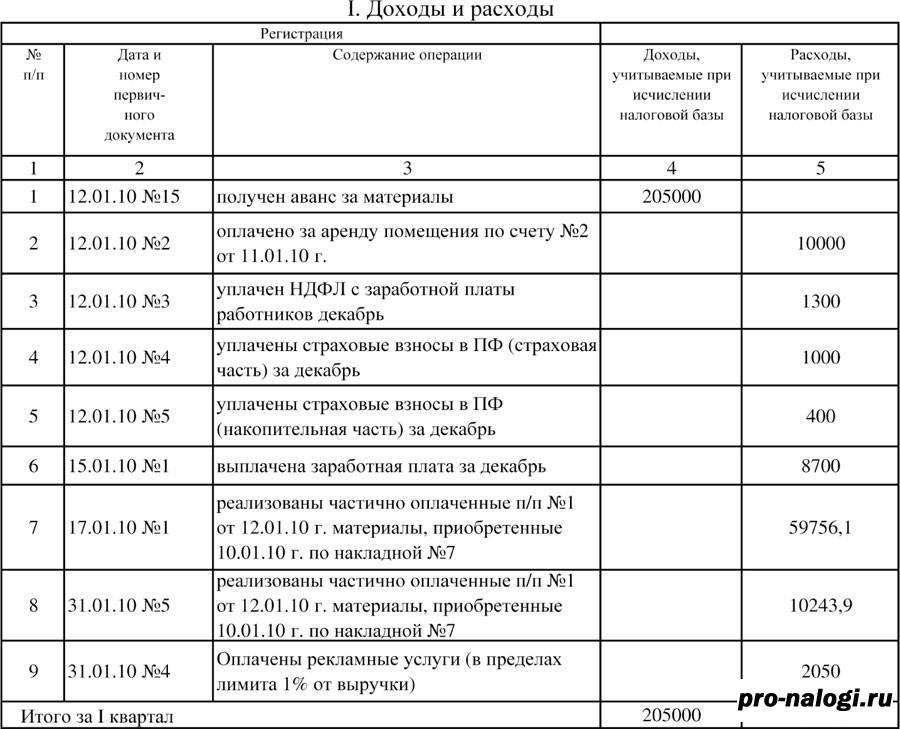

Доходы минус расходы: учет в ООО и ИП

Выбирая вариант налогообложения «Доходы минус расходы», надо быть готовыми к тому, что далеко не все затраты можно включить в уменьшение налогооблагаемой базы по УСН.

НК РФ предусмотрел в статье 346.16 ограниченный перечень затрат, сокращающих выплаты в бюджет.

Главное условие – затраты должны быть направлены на получение прибыли.

В основном — это издержки ООО или ИП, направленные на:

- закупку товаров или материалов;

- закупку, создание (постройку, реконструкцию) объектов основных средств или нематериальных активов. Траты на закупку основных средств учитываются поквартально равными частями, но только после того, как объект был введен в эксплуатацию;

- оплату труда сотрудников и страховые взносы за себя и работников;

- командировочные расходы и т.д.

Учесть расходы можно только тогда, когда выполнены два условия:

- товары или услуги получены и есть закрывающие документы;

- деньги за товары и услуги перечислены.

При этом в расходах можно учитывать некоторые налоги:

- НДС, уплаченный поставщикам. Упрощенцы не платят НДС и не получают вычетов по нему, поэтому включают в КУДиР стоимость закупленных товаров и услуг с учетом НДС;

- минимального налога УСН. Если в прошлом году ИП или ООО заплатили в бюджет минимальный налог УСН (1% от выручки), то разницу между ним и налогом, рассчитанным обычным способом, можно учесть в расходах в следующем налоговом периоде.

Закупочную стоимость товаров, купленных для перепродажи, учитывают в расходах только после их реализации.

А вот стоимость сырья и материалов, закупленных для производства, можно учесть для уменьшения налогооблагаемой базы сразу после того, как они были оплачены и получены. Ждать отпуска в производство и продажи товаров, изготовленных из этого сырья, не нужно.

Также в уменьшение базы можно включить убытки за последние 10 лет при условии, что:

- они получены при применении УСН;

- сохранились подтверждающие документы.

Любые расходы в налоговом учете должны быть документально подтверждены чеками, актами, накладными, платежными поручениями, товарными чеками и т.д. Только в этом случае их можно отразить в КУДиР и учесть при расчете налога.

Если издержки не подпадают под перечень затрат УСН, перечисленный в статье 346.16 НК, то они не могут уменьшить налоговую базу.

Если возникнут сомнения, можно ли признавать те или иные траты, и как это делать, вы всегда сможете обратиться в службу консалтинга сервиса «Моё дело».

Эксперты в течение суток бесплатно подготовят ответ по вопросу учета доходов и расходов, а также по любому другому вопросу. Вы оплачиваете только скромную абонентскую плату за пользование сервисом, а вопросы можете задавать в неограниченном количестве.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Доходы и расходы организации

Учет финансовых результатов организуется на основании ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Эти положения разработаны во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Поступления могут быть приняты к бухгалтерскому учету как доходы организации только при одновременном соблюдении следующих условий:

- Доход должен быть получен в соответствии с конкретным договором, на основании законодательных и нормативных актов.

- Сумма дохода должна быть определена.

- Право собственности на материальные ценности (товары, готовую продукцию) должно перейти покупателю, а выполненные работы (оказанные услуги) должны быть приняты заказчиком.

- Суммы расходов (произведенных и предстоящих), связанных с какой-либо хозяйственной операцией должны быть определяемыми. Это значит, что в момент признания доходов от продажи организация должна иметь возможность определить полную себестоимость реализуемой продукции (работ, услуг).

- Должник должен оплатить или принять на себя обязанность оплатить переданные ему материальные ценности.

Для целей налогообложения прибыли доходы подразделяются на два основных вида:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные, прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств), иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников.

Расходы делятся на расходы от обычных видов деятельности и прочие расходы.

К расходам от обычных видов деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров.

Эти расходы группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления в страховые внебюджетные фонды;

- амортизация;

- прочие затраты. Прочими расходами являются:

- расходы от сдачи активов организации в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием основных средств и иных активов;

- проценты, уплачиваемые организацией за предоставленные ей кредиты и займы;

- штрафы, пени, неустойки за нарушение условий договоров;

- курсовые разницы;

- потери от чрезвычайных ситуаций, стихийных бедствий и др.

Затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения при соблюдении следующих условий:

- Расходы должны производиться в соответствии с конкретным договором, требованием законодательных и нормативных актов.

- Сумма расходов должна быть определяемой.

- Организация должна оплатить или принять на себя обязанность оплатить данные расходы.

Для целей налогообложения в соответствии с НК РФ все затраты организации подразделяются на 2 группы:

- расходы, связанные с производством и реализацией;

- внереализационные, прочие расходы.

Бухгалтерский учет

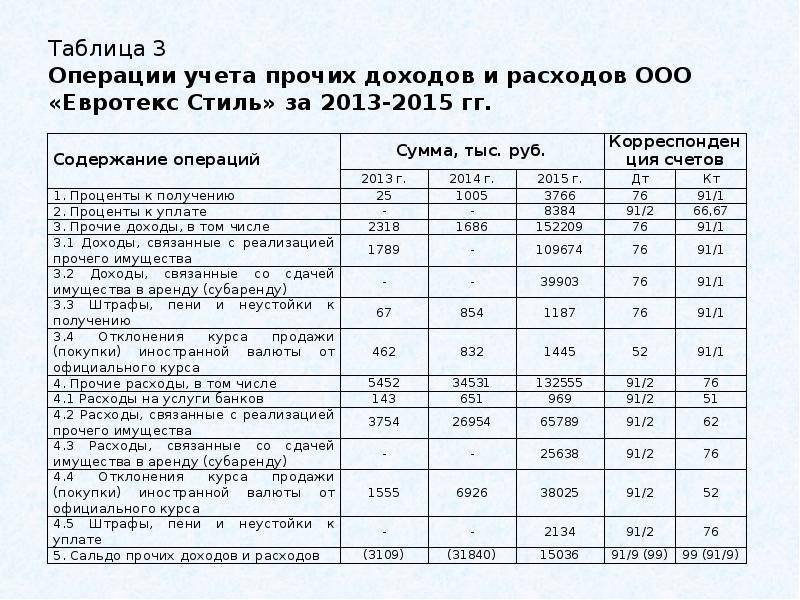

Прочие затраты и поступления учитываются бухгалтером на счете, специально предназначенном для этой цели – 91 «Прочие доходы и расходы». К нему обычно открываются субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Примеры проводок по прочим доходам и расходам

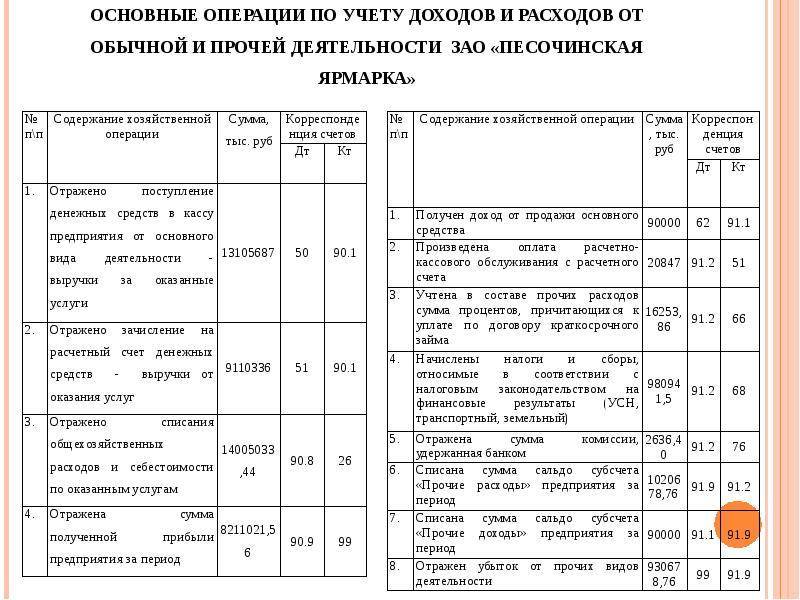

- Представим, что фирма арендует некое имущество и аренда не относится к ее основной деятельности. Учет прочих доходов будет выглядеть следующим образом:

- дебет 76 «Расчеты с разными дебиторами и кредиторами» (или 62 «Расчеты с покупателями и заказчиками»), кредит 91.1 «Прочие доходы» – отражение начисления доходов от арендованного имущества;

- дебет 91.2, кредит 68 «НДС» – налог на добавленную стоимость с суммы аренды.

- Организация приобрела станок со сроком полезного использования 10 лет. Спустя 9 лет эксплуатации она решила его продать. Проводки:

- дебет 76, (62), кредит 91.1 – покупательская задолженность за покупаемое основное средство;

- дебет 01 «Основные средства», кредит 01.1 – выбытие (списание) станка по первоначальной стоимости;

- дебет 02 «Амортизация основных средств», кредит 01 – списание суммы амортизации станка за 9 лет;

- дебет 91.2, кредит 01 – списание остаточной стоимости станка;

- дебет 91.2, кредит 68 – начисление НДС на сумму продажи основного средства;

- дебет 51 «Расчетный счет», кредит 76 (62) – внесение средств покупателем за покупку станка на расчетный банковский счет;

- дебет 91.1, кредит 91.9 – отражение прочего дохода (списание сальдо с 91 на 99 счет).

- Операция по созданию резерва для сомнительных долгов. Как списать задолженность за счет этого резерва:

- дебет 91.2, кредит 63 «Резервы по сомнительным долгам» – создание резерва на сумму задолженности, которую признали сомнительной;

- дебет 63, кредит 62 – списание задолженности, признанной безнадежной (есть решение исполнительной службы о невозможности ее взыскания);

- дебет 51, кредит 62 – должник, признаваемый безнадежным, все же погасил долг;

- дебет 63, кредит 91.1 – восстановление резервного фонда за счет полученных от должника средств.

Как вести учет доходов на УСН

Не все поступления считаются доходом и облагаются налогом, поэтому для начала уточним, какие доходы на УСН должны быть учтены:

- оплата, поступившая от клиентов (в кассу и на банковский счет) за выполненные услуги и работы;

- предоплата от покупателей;

- полученные по договорам с контрагентами суммы штрафов и пени;

- списанная по закону кредиторская задолженность;

- проценты по займам;

- излишки запасов по результатам инвентаризации.

Не признаются налогооблагаемым доходом суммы, перечисленные в статье 251 Налогового Кодекса РФ.

Среди них:

- имущество, вложенное в уставный капитал;

- имущество, полученное в рамках целевого финансирования;

- поступления от деятельности на ЕНВД;

- суммы, облагаемые налогом на прибыль (для предпринимателей – НДФЛ);

- деньги или имущество, полученные по договору займа в погашение основного долга.

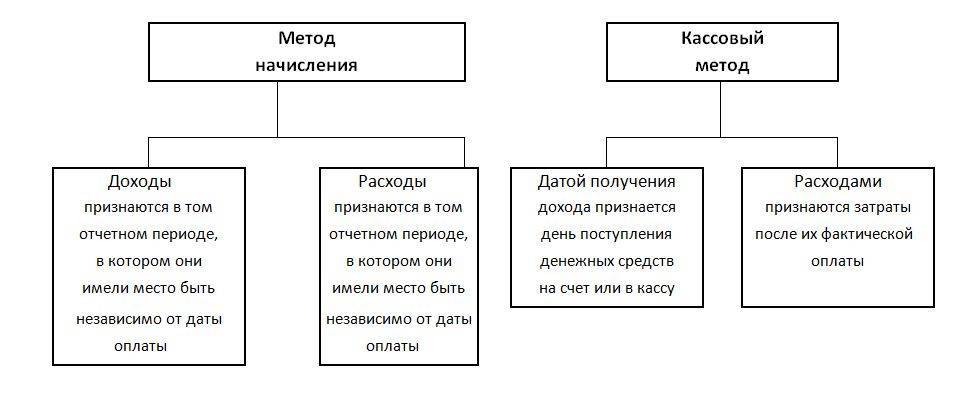

Учет доходов на УСН производится по кассовому методу, т.е. в тот момент, когда деньги фактически поступили на счет или в кассу. В том числе авансы, даже если они еще не отработаны.

Бухгалтерия отнимает всё время? Передайте её нам!

Ведём 100% учёта от 1666 рублей.

Оставить заявку

От каких настроек зависит результат калькуляции себестоимости

Себестоимость – это денежное выражение затрат на производство и реализацию продукции, которое складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию (п.п. 3, 8 «Основных положений по калькулированию себестоимости»).

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

- напрямую на конкретное наименование продукции;

- на вид продукции (на номенклатурную группу) с последующим распределением по наименованиям продукции.

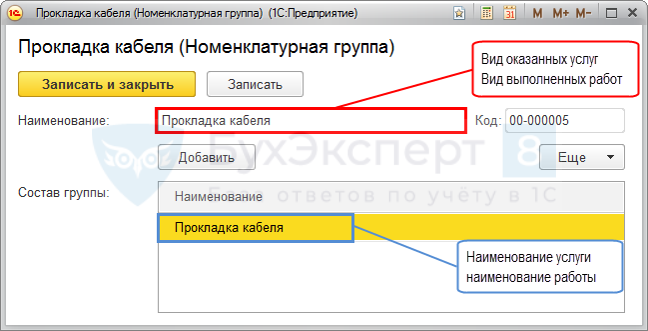

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

Каждая номенклатурная группа является элементом справочника Номенклатурные группы (раздел Справочники), а каждое наименование продукции – элементом справочника Номенклатура (раздел Справочники).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Номенклатура – это справочник для хранения информации о товарно-материальных ценностях (в том числе о готовой продукции), о выполняемых работах, об оказываемых услугах.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

Косвенные расходы

В БУ косвенные (накладные) расходы – это расходы, которые являются общими по цеху, производству, организации. И их нельзя напрямую отнести к конкретному виду продукции, услуги, работы или товару.

Косвенные расходы в БУ аккумулируются на счетах 25, 26, 44 (кроме ТЗР).

Данные счета учета ежемесячно закрываются и по ним не должно быть остатка.

В НУ косвенные расходы – это все иные расходы, связанные с производством и реализацией товаров (работ и услуг), кроме прямых и кроме внереализационных расходов (ст. 265 НК РФ).

Общепроизводственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца.

Вариант № 1. Общехозяйственные расходы распределяются в дебет счета 20 «Основное производство» по видам продукции, работ, услуг при процедуре Закрытие месяца, т.е. рассчитывается «полная» себестоимость.

Вариант № 2. Общехозяйственные расходы полностью списываются на финансовый результат в дебет счета 90.08 «Управленческие расходы» (метод «Директ-костинг»).

Для ежемесячного списания затрат выбирается вариант В себестоимость продаж (директ-костинг) в разделе Общехозяйственные расходы включаются.