Как розничный банк получает доход

Розничный банк хранит денежные депозиты своих розничных клиентов. Затем он использует эти депозиты для предоставления ссуд другим клиентам. Федеральная резервная система требует, чтобы все банки оставляли 10% своих текущих депозитов до востребования на ночь. Это известно как резервное требование и рассматривается как мера безопасности и ликвидности . Это означает, что оставшаяся часть вкладов может быть предоставлена в кредит. Банки взимают процентную ставку по этим займам по более высокой ставке, чем они платят по депозитам клиентов, и именно так банки получают доход.

В банковской сфере потребители также полагаются на Федеральную корпорацию страхования вкладов (FDIC) для страхования своих банковских вкладов .По состоянию на третий квартал 2019 года FDIC застраховал 5 256 организаций, из которых 4587 были коммерческими банками, а остальные – сберегательными кассами.Общая сумма активов, застрахованных FDIC, составила 18,5 триллиона долларов, а общая сумма застрахованных кредитов – 10,4 триллиона долларов.1

Виды

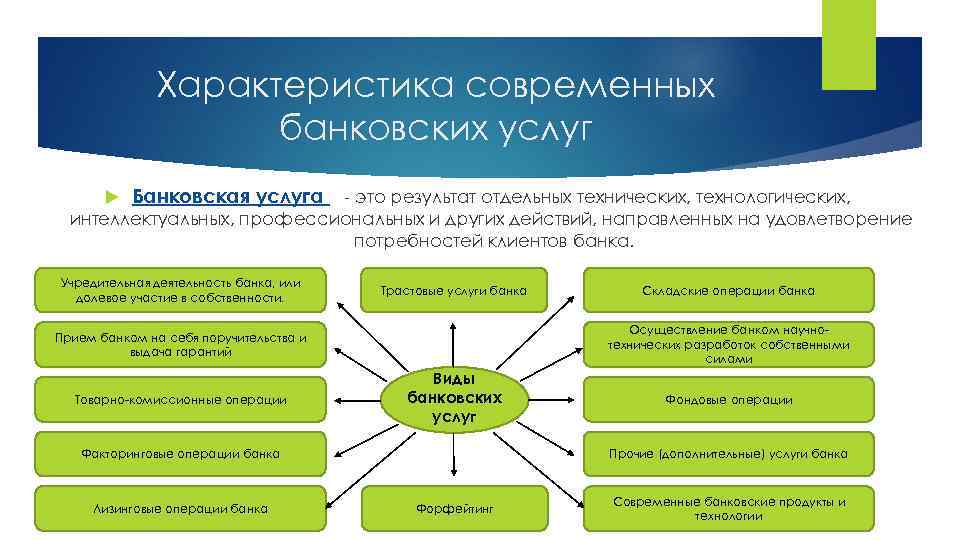

Современные коммерческие банки могут предлагать клиентам один вид услуг или же целую продуктовую линейку. Финансовые организации, предоставляющие полный перечень услуг называют универсальными.

Универсальные банки предлагают стандартный комплект услуг:

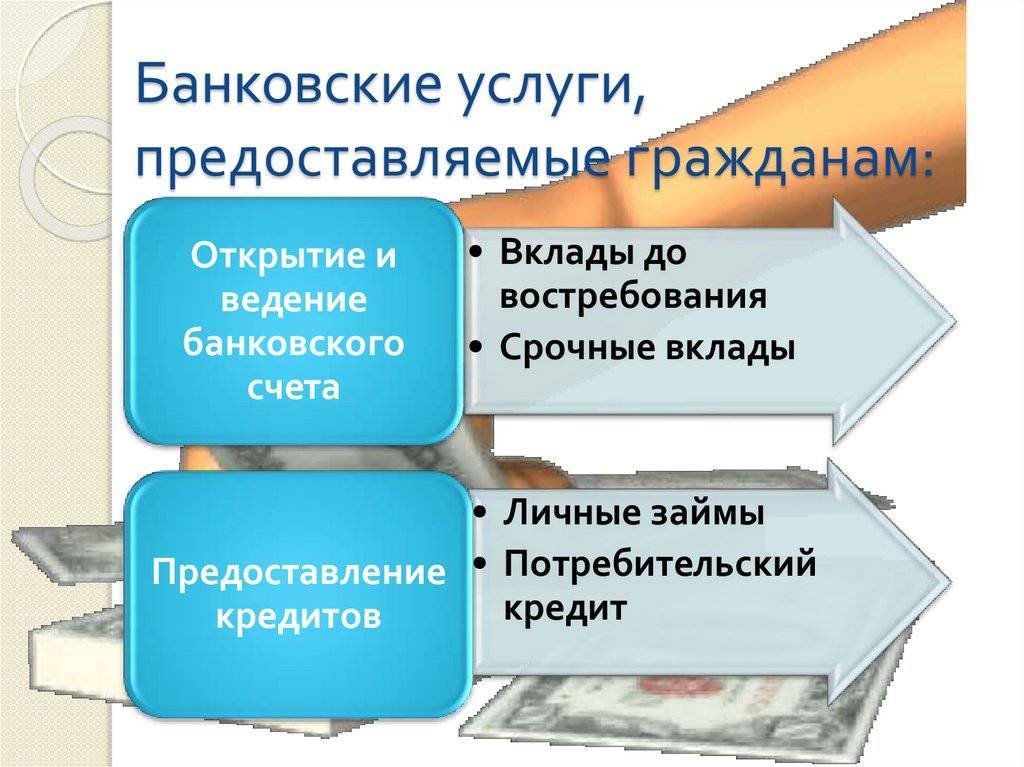

- депозитные услуги — привлечение денежных средств клиентов под банковский процент;

- кредитные услуги — предоставление займов под определенный процент в пользу банка;

- расчетно-кассовое обслуживание — проведение безналичных и наличных расчетов;

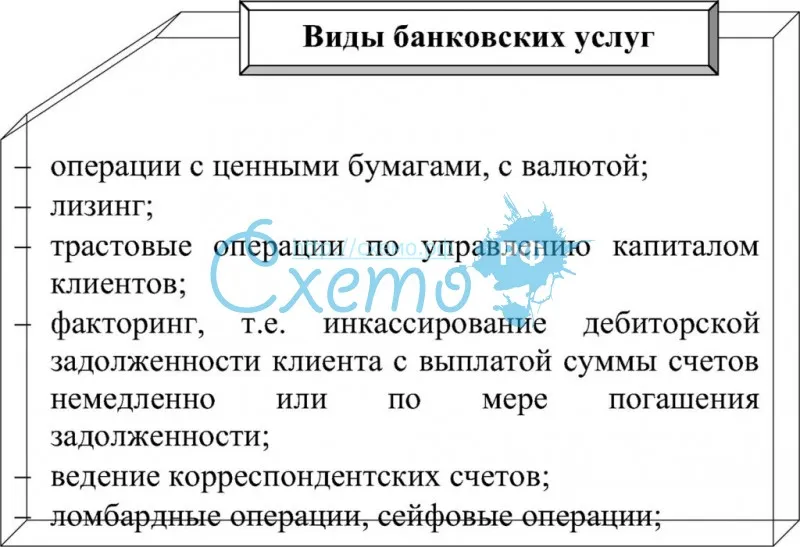

- инвестиционные услуги — предложение потребителю вариантов для инвестирования собственных средств в имущество, ценные бумаги;

- валютные услуги — конвертация национальной валюты в валюту других стран и наоборот;

- трастовые услуги — доверительное управление имуществом клиента в его интересах;

- информационные и консалтинговые услуги — информирование клиентов об особенностях банковской системы, ее услуг, продуктов, возможностей.

Сущность и свойства

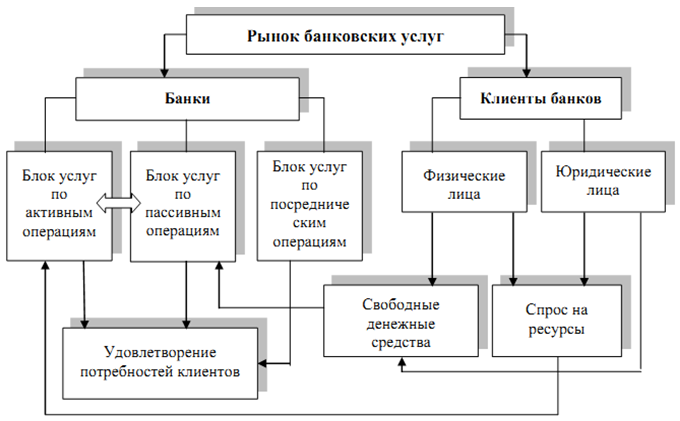

Сущность банковских услуг заключается в обороте денежных средств, осуществляемом в различных качествах и формах. Главная цель банковской организации — это извлечение максимальной прибыли, удовлетворяя потребности клиентов в финансовых услугах.

Рынок банковских услуг составляют спрос со стороны физических и юридических лиц, а также конкурентное предложение банков. Банковские услуги могут оказывать не только банки, но и финансово-промышленные организации, торговые компании, агентства. В связи с высокой конкуренцией на рынке банки предлагают клиентам также и небанковские виды услуг, в основном консалтинговые.

Основные свойства:

- абстрактности;

- неосязаемости;

- несохраняемости.

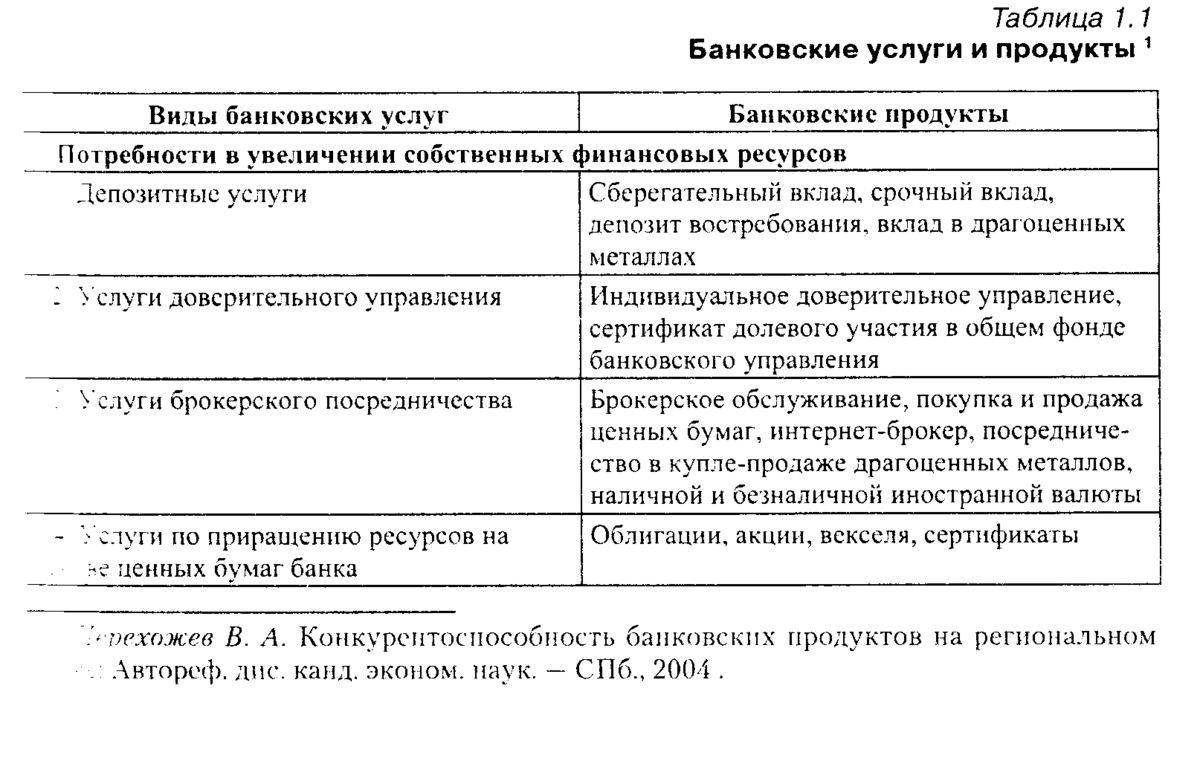

Банковскую услугу необходимо отличать от банковского продукта, который представлен в виде конкретного документа, производимого финансовой организацией для обслуживания потребителя. Таким образом выплата процентов по вкладу является услугой, а сам процент — это банковский продукт.

Основные виды банковских продуктов и услуг

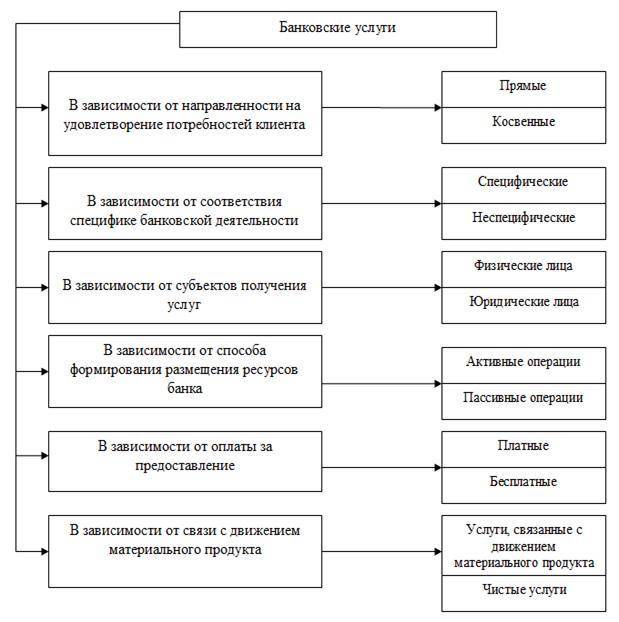

Большое число банковских продуктов позволяет классифицировать их по нескольким критериям:

- платные и бесплатные;

- предназначенные для физических или юридических лиц (зависит от субъекта банковской операции);

- специфические и неспецифические (частные случаи финансовых услуг);

- традиционные и новые;

- активные (размещение средств), пассивные (привлечение средств), активно-пассивные (посредничество).

Существует и другая классификация продуктов, в основе которой лежит временной признак и цель реализации:

- текущие (клиент удовлетворяет потребность в ближайшем будущем);

- оперативные (срочная операция, обычно клиент обращается из-за непредвиденных обстоятельств);

- стратегические (долгосрочные продукты для масштабной финансовой деятельности);

- специальные (предоставляются владельцам бизнесов, столкнувшихся с кризисом).

В целом, к основным продуктам финансового учреждения можно отнести:

- Операции с валютой (купля-продажа, валютный и процентный арбитраж). Наиболее распространен обмен доллара или евро на рубли (для финансового рынка РФ). Банк «выигрывает» за счет взимания установленного процента с обмена валют.

- Кредиты для физических и юридических лиц. Банк предоставляет субъектам оговоренную сумму денежных средств на условиях возвратности с процентом. Выдача кредита должна иметь под собой основу: оформление ипотеки, приобретение транспорта, организация бизнеса и т.д.

- Сберегательные депозиты (вклад). Накопление средств на счету. Можно вкладывать даже маленькие суммы и частично снимать средство по необходимости. По окончании срока вкладчик получает не только свои средства, но и процент от банка за их хранение.

- Векселя — ценные бумаги, которые закрепляют за векселедателем обязательство выплатить определенную сумму векселедержателю. По сути, вексель является подтверждением долга.

- Документы и расписки, подтверждающие, что банк принял на хранение драгоценности, ценные бумаги и другие предметы от клиента.

- Пластиковые карты (дебетовые, т.е. карты для оплаты, или кредитные). Позволяют клиентам осуществлять операции в безналичном формате: перевод денег, оплата товаров и услуг, накопление, перевод другим клиентам.

- Лизинг — инвестиционная операция. Предполагает приобретение имущества и его передачу другим лицам за определенную плату.

Среди популярных услуг можно выделить:

- Осуществление консультаций. Клиенты обращаются к сотрудникам банка с целью получить ответы на вопросы. Чаще всего проводят консультации для тех, кто собирается инвестировать средства, приобрести ценные бумаги или зарегистрировать бизнес.

- Собственно финансовые услуги. Стали популярны только во второй половине XX века, когда государства восстанавливали свою экономику после Второй мировой войны. Сюда относятся услуги лизинга (банк покупает имущество и сдает его в аренду клиенту с возможностью дальнейшего выкупа), трастовые услуги (оформление доверительной собственности), факторинговые услуги (для производителей и поставщиков).

- Услуги страхования. Являются средством защиты жизни, здоровья, имущества и других интересов клиента в случае, если произойдет непредвиденная ситуация, повлекшая вред и убытки. Страхование может быть медицинское (полис), ипотечное, туристическое и т.д.

- Брокерские услуги. Банки помогают клиентам приобретать ценные бумаги, например, акции и облигации. Они выступают посредником между продавцом (компанией) и покупателем (клиентом).

- Инвестиционные услуги.

Предоставляемые сервисы

Узнать о возможностях различных банков можно на специальных сервисах. Наиболее удобен banki.ru. На главной странице есть список всех доступных продуктов, а в других разделах — примерная стоимость услуги в том или ином банке. Например, чтобы застраховать жизнь и здоровье в Сбербанке, необходимо приобрести страховой полис от 120 рублей. Страховая сумма составляет от 100 000 рублей.

Интернет-банкинг

С 2016 года все крупные банки страны внедрили систему онлайн-банкинга, которая позволяет пользователям совершать 4/5 операций без посещения офисов. Спустя полгода услуги нашли своего клиента: сейчас пользователями интернет-банков являются более 3/4 всех посетителей кредитных учреждений.

Преимущество интернет-обслуживания очевидно:

- Быстрый перевод средств.

- Сниженная комиссия – от 0% до 3%. В банке за ту же операцию клиент вынужден внести на 1-5% больше.

- Безопасность. Подтверждение операций осуществляется с помощью кодов – одноразовых паролей, присланных по СМС только владельцу карточки.

- Комфорт. Клиент сам контролирует выполнение и проверку операции, имея возможность отменить платеж до его отправки адресату и создать шаблон для сокращения времени на выполнение следующей операции.

Возможности интернет-банкинга

Технологии интернет-банкинга уже прошли долгий путь, и благодаря им клиенты получают очень богатый функционал. Так, через личный кабинет клиент, как правило, может проводить такие операции:

- контролировать остаток на счете и движение средств по нему. Информация оперативно обновляется.

- оплачивать услуги. Например, коммунальные, интернет, услуги мобильных операторов, цифровое телевидение. Также есть возможность оплачивать штрафы, госпошлины и другие бюджетные платежи;.

- своевременно погашать кредиты банка, в котором подключен интернет-банкинг или сторонних банков.

- совершать переводы в пользу физических и юридических лиц посредством современных платежных систем.

- пользоваться услугами банка, находясь за границей.

Многие также предлагают подключить услугу типа «автоматический платеж» (в разных банках она называется по-разному). Обычному пользователю она дает весьма много возможностей. Так, с ее помощью можно настроить платеж, например, по погашению кредиту или оплату мобильной связи. Каждый месяц в установленную дату с карты клиента будет списана и перечислена получателю указанная сумма. Это очень удобно в тех случаях, когда клиенту по каким-либо причинам не удается выйти в интернет.

Кроме этого, банки предлагают клиентам в личном кабинете совершать обмен валют. При этом валютный курс в режиме онлайн часто более выгодный, чем в кассе банка.

Клиентам доступна подача заявок на кредиты. Им не придется для этого идти в отделение, собирать пакет документов. Вся информация о них хранится в банковской базе данных (конечно, за исключением новых клиентов, которые подключили интернет-банкинг для подачи заявки).

А еще клиенты могут участвовать в биржевых торгах ценными бумагами и разными валютами. Такую возможность уже сегодня предлагают несколько крупных банков:

- «Тинькофф Банк»;

- «Сбербанк»;

- «Альфа Банк»;

- «ВТБ».

Через банки работать выгодно и удобно, так как они, по сути, представляют услуги биржевого брокера (то есть, покупают и продают бумаги и валюту от имени клиентов).

Различного рода кредиты

Неотъемлемая часть в жизни многих жителей нашей страны, так как доходы большинства из нас не позволяют приобрести какую-либо ценность в данный момент и в данном месте, да и накопить возможности нет. Поэтому намного проще и удобнее обратиться в банк с заявкой для получения необходимых средств. Данный способ обременителен в своем роде, потому что на протяжении какого-то времени необходимо часть дохода отдавать банку. И чаще всего данный срок длительный, особенно если это касается ипотечного кредита и автокредитования. Но по мнению многих, время быстротечно. Самое главное – моральное и физическое удовлетворение, достижению которых, в своем роде, поспособствовал банк.

Похожие термины:

1) информационная помощь и консультации при инвестировании средств (например, помогают приобретать государственные ценные бумаги и акции компаний); 2) услуги страхования и управление трастовыми о

Вид банковских услуг, позволяющий клиентам и мелким предпринимателям проводить многие банковские операции, не выходя из дома, используя компьютеры, телефоны и кабельное телевидение, что создает

1) персонифицированные банковские услуги, включая кредитование и управление активами, богатым индивидуальным клиентам; 2) банковские услуги, предоставляемые частными банками; см. private bank.

электронные системы, позволяющие пользоваться некоторыми банковскими услугами, не выходя из дома, с помощью телевизора.

перевод денежных средств и др. банковские услуги, осуществляемые с помощью электронных сигналов, на расстоянии (телефонные линии, терминалы).N

официальный механизм, в соответствии с которым банки ведут специальный учет иностранных кредитов и депозитов.

федеральный закон США, разрешающий банковским холдингам, банкам банков и Эдж-корпорациям создавать дочерние компании по экспортным операциям; закон также поручил Экспортно-импортному банку США

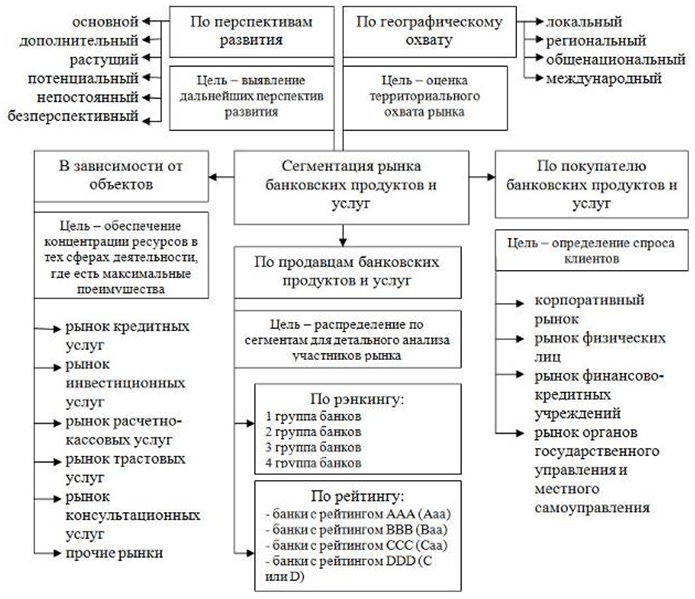

Рынок банковских услуг структурируется по разным критериям. Наиболее распространенным является его деление по видам оказываемых услуг: кредитных, инвестиционных, расчетно-кассовых, трастовых, к

Оказываются клиентам банков в вопросах эффективности помещения капиталов в финансовые активы, планирования прибыли клиентов. Информационной основой оказания консультационных услуг является вн

BANK SERVICE CORPORATION ACTЗакон, к-рый предусматривает, что застрахованный банк может инвестировать не более 10% выплаченного и неделимого капитала и неделимых резервов в корпорацию банковских услуг. Застра

специальные отделы американских банков, которые могут по своему усмотрению принимать долларовые депозиты и предоставлять кредиты иностранным резидентам, не прибегая при этом к выполнению требо

учет, включающий размер платы населения за услуги, оказываемые банковскими учреждениями: выдача расчетных чеков и чековых книжек, перевод вкладов или наличных денег в пользу частных лиц, выдача а

разновидность розничных банковских услуг, когда клиенту нет необходимости приходить в банк для выполнения определенного круга операций; обычно имеется в виду совершение операций с помощью автом

дистанционное управление и обработка банковских счетов, с использованием в данных целях информационно-коммуникационных сетей.

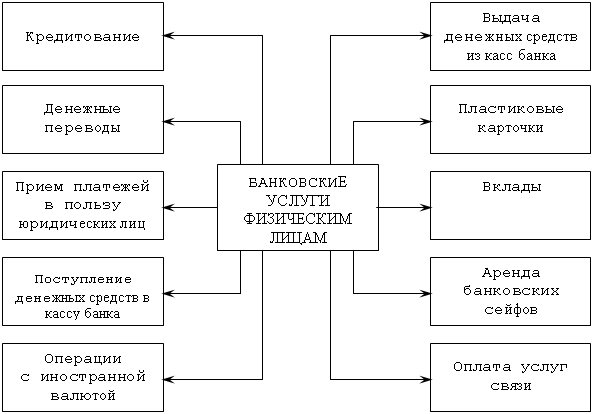

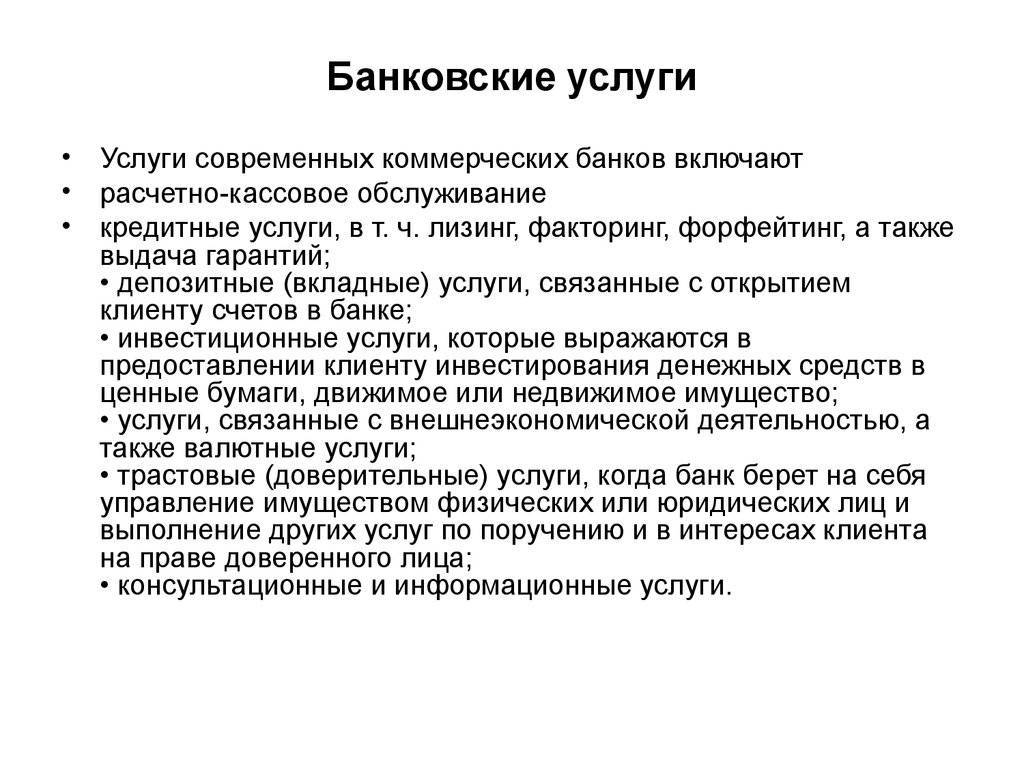

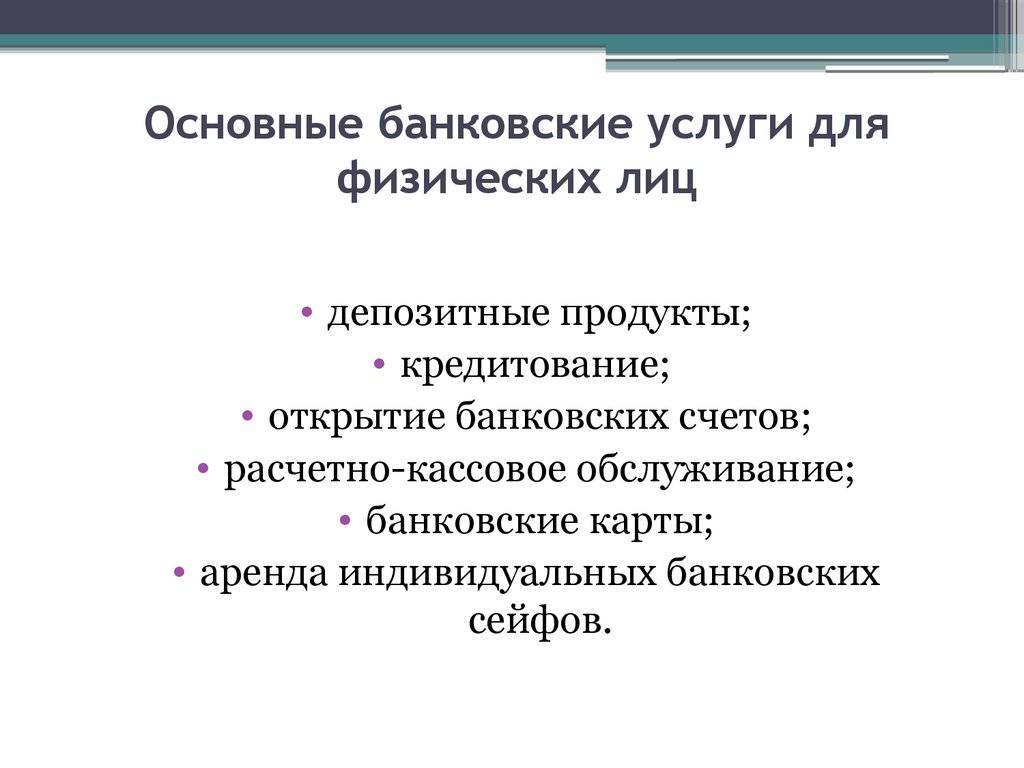

Основные банковские услуги

РКО – один из самых популярных продуктов. Раньше за оплату наличными товаров и услуг через кассу банка комиссия не взималась. В результате в отделениях образовывались крупные очереди клиентов, которых сотрудники просто не успевали обслуживать. Поэтому банки начали взимать комиссию за переводы средств, размер которой в разы превышает стоимость аналогичной услуги, проводимой через терминал самообслуживания. Все валютные операции осуществляются только через кассу. Но РКО – не основной источник поступления средств в банк.

Депозит – аккумулирование временно свободных денег. Привлеченные средства банк использует в финансовых операциях, с которых получает прибыль. Определенный процент от этого дохода перечислится клиенту в качестве вознаграждения. Депозиты являются основным источником привлечения средств. Поэтому Центробанк заставляет учреждения создавать резервы под взятые обязательства и перечислять определенный процент от них в АСВ. В периоды кризиса привлекательность депозитов возрастает. Это самый безлопастный вид инвестиций, который, если и не принесет дохода, то, по крайней мере, компенсирует инфляцию.

Кредит – предоставление определенной суммы на условиях срочности, платности и возвратности. В таких сделках банк может быть заемщиком и кредитором. Учреждение может самостоятельно предоставлять деньги физическим и юридическим лицам. Такие сделки называются активными. Но если банку потребуются средства, то он может получить их от другого финансового учреждения. Такие сделки будут называться пассивными. Условия обслуживания, права и обязанности сторон прописываются в договоре. Чаще всего кредит финансируется за счет средств от депозитов. Поэтому плата за обслуживание договора покрывает расходы по вкладам и учитывает прибыль от сделки.

Кредиты, депозиты, РКО – самые востребованные виды банковских услуг.

Инвестиционные операции – это вложение средств в отрасли народного хозяйства. В качестве актива могут выступать не только деньги, но и оборудование.

Банковская ячейка – это сейф, который сдается клиентам в аренду. В ней можно хранить деньги, документы и другие ценности. Данная услуга гарантирует клиенту полную конфиденциальность. Банк не проверяет имущество, принимаемое на хранение. Для каждого клиента открывается отдельная ячейка. Оформляя договор, человек указывает доверенных лиц, которые будут иметь доступ к сейфу, и получает два дубликата ключей. Банковская ячейка стоит дорого. Поэтому используется только при заключении крупных сделок, например, для хранения средств на покупку квартиры, машины наличными. Снять со счета большую сумму без предварительного заказа невозможно. А если активы клиента будут заморожены, например, по решению суда, на ячейку это никак не распространится. Но на хранимые средства в сейфе проценты не начисляются, управлять ими дистанционно нельзя. Для доступа к ячейке необходимо предоставить паспорт, ключ, а в некоторых банках также договор на обслуживание.

Какие банки предоставляют эту услугу

Представить себе то, что какой-то из банков сегодня не предлагает клиентам интернет-банкинг, довольно сложно. Тем не менее, некоторые банки такого не делают. У них на это могут быть свои причины:

- небольшое количество клиентов (или ориентация на работу с крупным бизнесом, которому не нужен интернет-банк);

- слишком большие затраты на внедрение технологии;

- нет возможности конкурировать с более успешными банками;

- небольшой территориальный охват клиентов и т.д.

Крупные же банки стараются не игнорировать потребности клиентов, которые не готовы тратить время и силы на посещение отделений. Поэтому они сразу предлагают им подключить такую услугу – при оформлении банковских карт или счетов.

Интернет-банкинг есть у многих банков, но у самых крупных он более удобный и функциональный. Это такие банки, как:

- «Сбербанк»;

- «ВТБ»;

- «Альфа Банк»;

- «Уралсиббанк»;

- «Русский Стандарт»;

- «Тинькофф Банк».

Последнему банку стоит уделить особое внимание. «Тинькофф банк» стал первым, который не имеет на территории РФ ни одного отделения

Клиенты выполняют все операции дистанционно.

И сейчас Олег Тиньков говорит, что отделения открывать не планирует (разве что одно – для тестирования новых технологий).

Как и когда появился интернет-банкинг

В общих чертах, интернет-банкинг представляет собой один из видов дистанционного банковского обслуживания. Каждому клиенту банка предоставляется доступ в его личный кабинет. Для входа в него достаточно знать логин и пароль, чаще всего придется подтвердить вход паролем из СМС. Обязательно нужно стабильное соединение с интернетом.

Интернет-банкинг невозможно отделить от самого интернета, который, как мы знаем, начал зарождаться в 60-е годы прошлого века, а в привычном всем виде существует с 1991-го.

Естественно, что такая система, как интернет-банкинг появилась в США, появление ее прообраза датируется 80-ми годами. На тот момент она называлась «Home Banking» и позволяла вкладчикам банковских учреждений проверять счета. При этом они должны были подключаться к личному кабинету либо через компьютер, либо через телефон.

Конечно, на этом развитие системы не остановилось. Банки стали внедрять новые функции. Уже в 1994 году в США был зафиксирован первый перевод со счета, отправленный через интернет. Через год был разработан виртуальный банк. Но на тот момент система получила широкой популярности – обычные американцы не слишком доверяли банковскому нововведению. Кроме того, безопасность проекта тоже оставляла желать лучшего.

Первым банком, который добился успеха в сфере онлайн-банкинга, стал «Bank of America». Уже к 2001 году у него появилась услуга Е-банкинга, которая уже смогла добиться доверия клиентов этого банка. На 2001 год более 2 миллионов клиентов подключились к системе, и им были доступно проведение различных банковских операций.

Сейчас невозможно представить банковское обслуживание без интернет-банкинга. Он имеет столько преимуществ, которые по достоинству оценили клиенты банков, что многие уже забыли, когда в последний раз обращались в офис банка.

Эффективность

Операции и услуги банков обладают набором свойств, по которым определяется их способность удовлетворять потребности заказчиков. Клиенты оценивают качество по скорости, времени работы отделений, консультационным услугам, наличии ошибок. Для банка основными критериями являются: степень автоматизации процессов, затраты на исправление ошибок, мотивация работников, производительность труда и другие показатели.

По мнению американских исследователей, самым важным параметром в определении качества услуг является квалификация персонала. Сотрудник должен не только обладать определенными навыками, но и знать деловую этику, основы психологии, уметь вести переговоры. В России для оценки качества услуг используются такие методы:

- сравнение параметров продуктов с аналогами у конкурентов;

- наличие прибыли или убытка по каждому виду сделки;

- финансовое состояние организаций в целом;

- оценка информированности клиентов;

- отечественный и международный рейтинг банка.

Повысить качество продуктов можно путем расширения их ассортимента. Расчеты банковским переводом в другие страны мира, лизинг, факторинг, полноценное дистанционное обслуживание, выпуск ценных бумаг предоставляются не всеми кредитными учреждениями. Предложение услуг должно соответствовать рыночным тенденциям региона. Процесс внедрения новых продуктов повышает риски организации. Без надлежащего управления активами, постоянного мониторинга рентабельности, противодействия в отмывании доходов банк может не справиться.

Повышать эффективность продуктов можно путем улучшения их качества. Например, расширить сеть партнеров в рамках услуги кредитования физических лиц. Клиенты часто приобретают товары длительного пользования с рассрочкой платежа. Ссуда предоставляется в момент возникновения потребности, без оформления дополнительных документов.

Прочие меры:

- упрощение процедуры получения кредита;

- совершенствование платежной системы;

- организация труда в банке;

- открытие филиалов в малых городах;

- внедрение дистанционного банковского обслуживания.

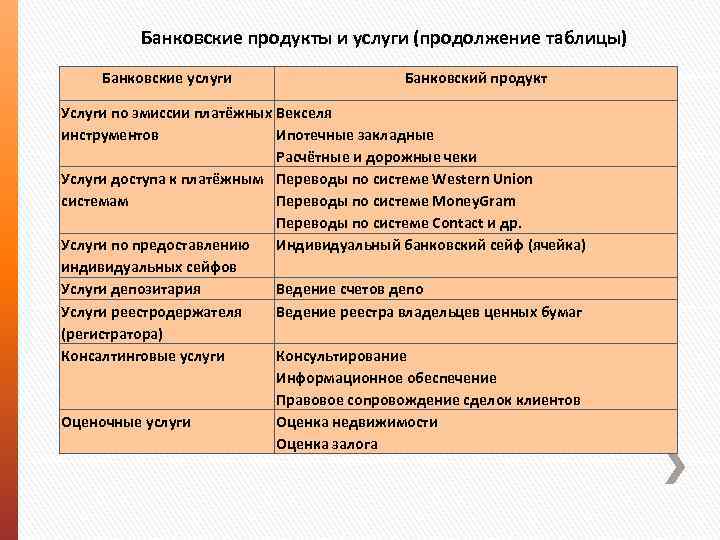

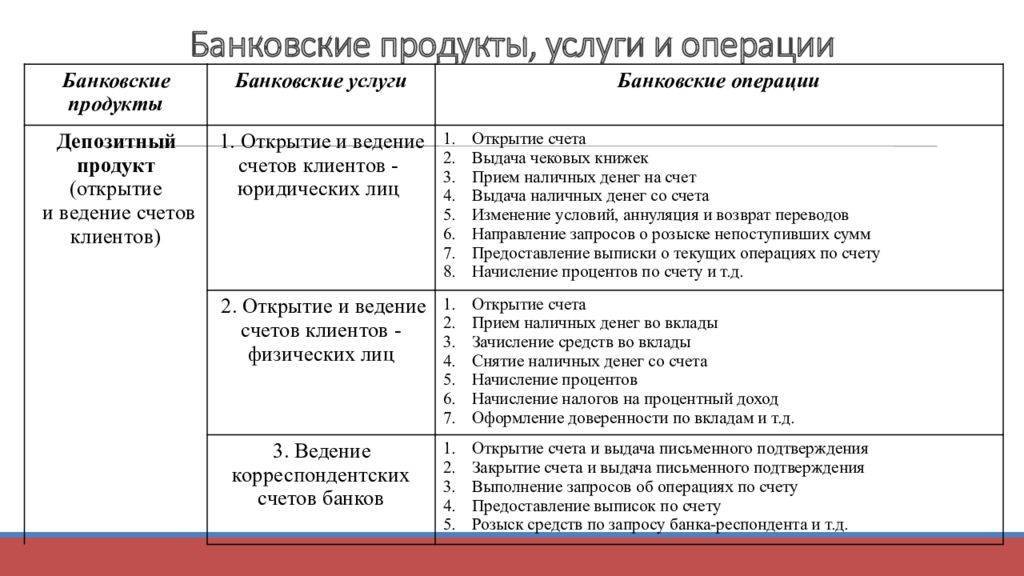

Банковские продукты и услуги — что под этим понимается

Определение

Банковский продукт — это банковский документ (свидетельство), благодаря которому банк осуществляет операции, необходимые клиенту.

В отличие от продуктов сферы производства, банковские продукты редко бывают материальными. Например, кредит, депозиты, валютные операции. Эти продукты не являются вещественными, их нельзя потрогать или накопить в вещественном смысле.

Определение

Банковская услуга — банковская операция с целью обслуживания клиента. Предполагает определенное действие по отношению к банковскому продукту.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Пример

Клиент банка берет потребительский кредит. Это банковский продукт, а процедура кредитования (предоставление денег заемщику) является банковской услугой. Результат и продукта, и услуги — получение процента по кредиту. Открытие депозитного счета под годовой процент — продукт, а обслуживание платежей (взимание процентной ставки, контроль сроков вклада) — уже услуга.

Зарубежные экономисты не разделяют эти понятия, потому что цель существования и продуктов, и услуг одна — удовлетворить потребности клиента, а владельцу коммерческого банка принести прибыль.

Особенности

Выделяют несколько свойств банковских продуктов:

- нематериальность (отсутствие физической природы);

- отсутствие амортизации (списание продукта из-за устаревания и невозможности полноценного использования);

- реализация закреплена договором;

- отсутствие патентных прав (его нельзя защищать как интеллектуальную собственность);

- реализация другими организациями финансового рынка.

Сегодня банки стремятся предложить своей клиентуре около 200 продуктов и услуг. Такое разнообразие связано с тем, что конкуренция между финансовыми структурами растет. Им необходимо привлекать новых клиентов с помощью новых услуг и удивлять старых, модернизируя существующие предложения.

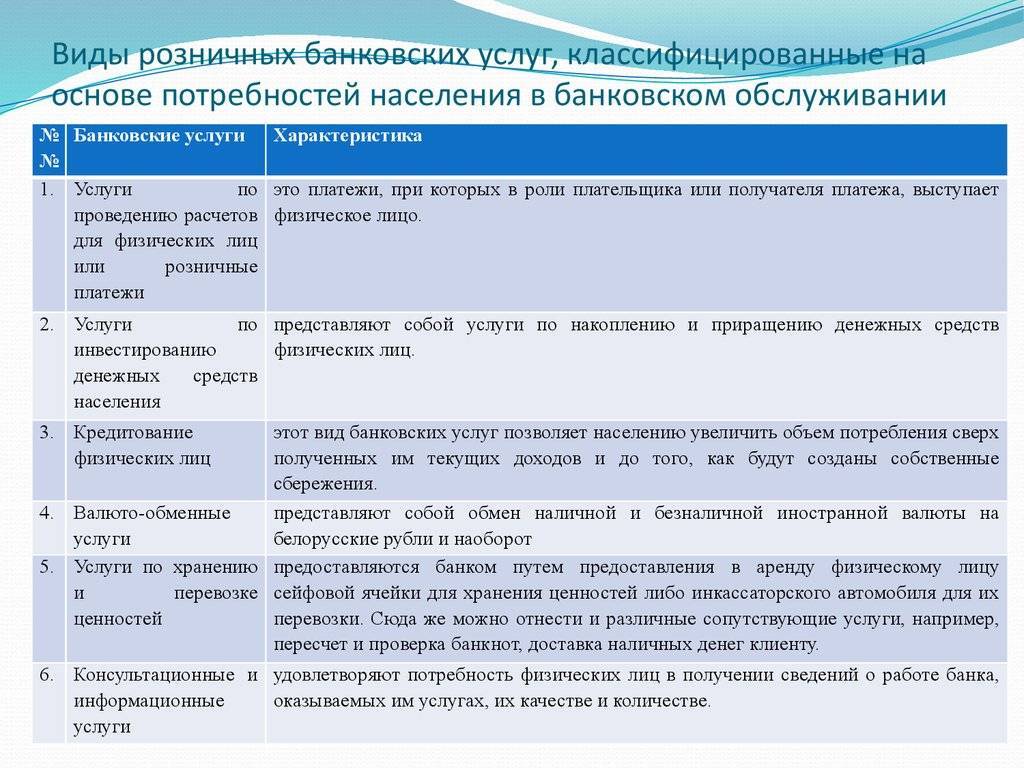

Классификация и виды банковских услуг физическим лицам

Законодательством РФ предусмотрено несколько типов операций, результатом которых становятся банковские продукты и услуги. В этот перечень входят:

- Депозитные операции, предполагающие привлечение денежных средств на счет. Они могут быть срочными (открываются на определенный срок) или до востребования. Один из популярных банковских продуктов — депозитные сертификаты, которые свидетельствуют, что в банк внесен вклад. Они могут храниться только у вкладчика (непередаваемые) или свободно продаваться (передаваемые).

- Пластиковые карты, позволяющие осуществлять безналичную оплату или снимать наличные в банкоматах. Карты могут быть кредитными или дебетовыми, корпоративными или индивидуальными, а также различаться в зависимости от платежных систем.

- Кредитование физических лиц — выдача клиентам ссуд под определенный процент, из которого складывается доход банка.

- Комиссионные банковские услуги, представляющие собой расчеты, которые банк производит по поручению клиентов и получает за это комиссионное вознаграждение. В это группу входят, например, расчетно-кассовые операции и покупка или продажа валюты.

- Интернет-банкинг, благодаря которому большинство операций, описанных выше, можно совершить через интернет. Банковские услуги для физических лиц, которые оказываются онлайн, различаются. Например, в одних учреждениях через личный кабинет можно получить только доступ к средствам и переводам, в других — оформить заявку на кредит.

Кроме того, банки могут сдавать в аренду сейфы для хранения ценных вещей и документов, оказывать физическим лицам информационные и консультационные услуги.

Самые популярные банковские продукты для физических лиц

- Зарплатные карты.

- Дебетовые карты.

- Кредитные карты.

- Расчетные счета в рублях.

- Нецелевые кредиты наличными.

- Депозиты в рублях.

Оформление банковских карточек

Открытие счетов пластиковых карт – одна из наиболее востребованных услуг в банке. С 2015 года счета используются не только в качестве зарплатных проектов.

С 2017 года банки предлагают пользователям открывать кредитки через интернет. Курьер доставит банковскую карточку на выбранный клиентом адрес в течение 14 дней. Дебетовые карты клиенты смогут забрать в любом удобном офисе компании.

Если вкладчик не хочет ждать 2 недели (среднее время оформления счета карты), он может получить моментальную карточку – неименной банковский продукт. Такие счета предлагают:

- Сбербанк.

- “Евросеть”.

- “МТС Банк”.

- “Хоум Кредит”.

- “ВТБ Банк Москвы”.

- “Почта банк”.

Классификация

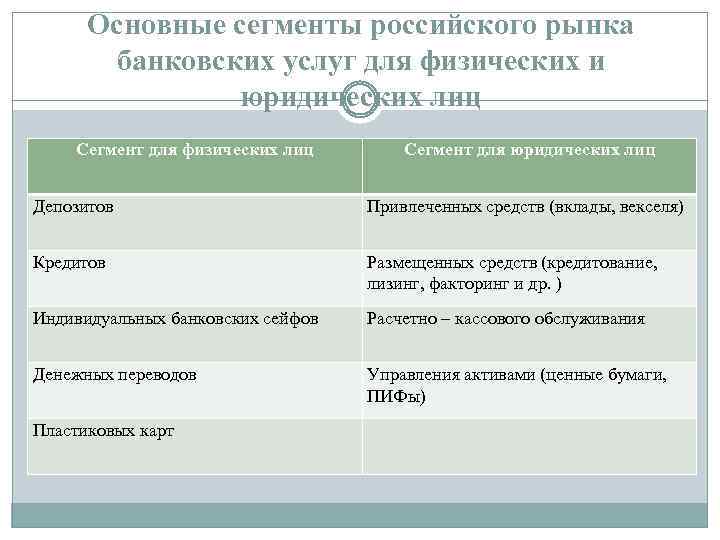

Услуги банков можно классифицировать, исходя из их основных характеристик. Прежде всего, они делятся на услуги:

- розничные (для физических лиц);

- корпоративные (для юридических лиц);

- на межбанковском рынке (для других коммерческих банков);

- по обороту бюджетных средств (для государства).

Кроме того различают услуги единичные, которые предлагают индивидуальному клиенту, и массовые, рассчитанные на всех потребителей.

Услуги банка принято делить и по видам банковских продуктов: расчетно-кассовое обслуживание, кредитование, депозиты, выпуск банковских карт, брокерское обслуживание и т.д.

Траст

Это еще одна современная посредническая услуга, суть которой заключается в передаче клиентами средств банку для их дальнейшего инвестирования от имени и в интересах заказчика на различных рынках. От прибыли по сделкам учреждение получает определенный процент. В интересах физических лиц банк чаще всего выполняет операции с ценными бумагами, ведет счета, подготавливает налоговые декларации, управляет недвижимостью. Для юридических лиц дополнительно предоставляются такие услуги: хранение, страхование активов; инкассация денежных средств; управление займами; выпуск и размещение ЦБ; реорганизация юридического лица; выплата налогов.

Карты

Для осуществления единичных операций открывать счет в банке не потребуется. Но если клиент хочет чаще пользоваться услугами кредитного учреждения, ему нужно будет оформить банковские карты. Это пластиковый платежный инструмент, который крепится к счетам и используется для быстрого доступа к средствам. Осуществлять валютные операции, оплачивать услуги в торговых точках и через интернет, пополнять телефоны – все эти операции гораздо удобнее выполнять с картой. Они делятся на дебетовые и кредитовые, индивидуальные и корпоративные, обычные и накопительные. Существует также отдельное деление по платежным системам. Самыми популярными в мире являются Visa, Mastercard, American Express. В рамках каждой платежной системы существует своя классификация, по которой определяется сфера применения пластика. Так, карту Visa Electron/Maestro можно использовать только в рамках страны банка-эмитента, Standart/Classic принимаются во всех странах мира, а банковские карты Platinum, Gold позволяют не только оплачивать товары, но и накапливать бонусы, получать кредиты и участвовать в программах лояльности. Услуги по приему пластика для обслуживания называются эквайрингом. Комиссию в размере 2 % от каждой сделки уплачивает продавец. За использование всех видов карт, в том числе кредитных, в безналичных расчетах комиссия не взимается. Валюта счета значения не имеет. Рублевой картой соответствующего класса можно оплачивать товары в любой стране мира. Обмен валют происходит автоматически, в момент списания средств.

Услуги в офисе банка: список, описание

При визите в офис компании клиент может воспользоваться не только снятием наличных с книжки. К числу банковских услуг внутри филиала относятся:

- Открытие и закрытие договоров, включая срочные вклады и депозиты. Допускается ведение счета от имени законного представителя при предъявлении соответствующего документа (доверенность, постановление).

- Открытые, обслуживание и закрытие счетов банковских карт. Это кредитные и дебетовые пластиковые продукты, включая дополнительные карточки и валютные счета.

- Оформление кредитных продуктов. Ссуды и ипотеки, автокредиты и кредитные карточки.

- Страхование. Банки активно предлагают приобрести защиту жизни и здоровья заемщиков, имущества, банковских карт, членов семьи и другие страховые продукты на определенный срок.

- Перевод накопительной части пенсии в НПФ банка. Это заключение договора обязательного пенсионного страхования (ОПС) с дочерним фондом.

- Валютные операции. Покупка, продажа, размен, замена старых банкнот, определение подлинности.

- Оплата услуг. Коммунальные счета и взносы на счет физических или юридических лиц.

- Денежные переводы. Международные и внутрибанковские.

Обслуживание в терминалах и банкоматах

Более 2/3 операций с картами клиенты проводят в сети терминалов города. Сюда включаются не только АТМ на территории офиса, но и банкоматы в специально оборудованных зонах 24/7, внутри торговых центров и муниципальных организаций.

В этих устройствах клиенты могут не только снять наличные, но и осуществить оплату услуг банковской картой, получить выписку или перевести средства. Терминалы работают без перерыва, за исключением случаев, когда требуется произвести ручную инкассацию средств или осуществляется удаленное обслуживание (например, в случае технического сбоя аппарата).

Западный опыт

Банки всегда применяли достижения техники для автоматизации ручного труда. Но теперь для победы нужно полностью перестроить деятельность. При этом автоматизация процессов должна стать целью, а не средством ее достижения. В таких условиях изменяется роль персонала, набор специалистов.

В западных банках в залах обслуживания немноголюдно. Клиенты приучились управлять услугами через банкоматы, мобильные телефоны и компьютер. Такие современные банковские услуги существуют уже и в России: СМС, интернет-банкинг, терминалы. Но внутренние расходы на персонал у отечественных учреждений все еще высокие. Западные банки инвестируют средства в усовершенствование скоростных протоколов передачи данных, покупку интеллектуальных программ, которые отслеживают “жизненную” историю клиента.

В банках скопилось много информации о клиентах, но она не используется должным образом. Данные разбросаны по нескольким по отделам. Сведения о клиентах, обратившихся за автокредитом, поступали в одну базу, получивших ссуду – в другую, оформивших депозиты – в третью и т. д. Из-за отсутствия связи трудно составить общую картину. Только с помощью массированных рекламных кампаний возможно определить потенциальных клиентов для определенной услуги. Интеллектуальные технологии обеспечивают пользователю доступ ко всем базам. Это позволяет сотрудникам лучше обслуживать клиентов, предлагать им одновременно несколько услуг, повышая отдачу от каждого посещения.

Виды банковских услуг, построенных на новейшие технологиях:

- интернет (СМС)-банкинг;

- smart-card;

- обработка изображений чеков;

- ввод сообщений по телефону с помощью системы распознавания голоса (используется в чатах с представителями банков).

Интернет-банкинг является продолжением услуги по обслуживанию клиентов по телефону. Изменилась только форма взаимодействия. Такое обслуживание является более современным, но дорогостоящим. Высококачественная система back-office должна учитывать различные режимы (тарифные планы) обслуживания клиентов и отслеживать риски. Интернет позволяет банкам повышать класс обслуживания, внедрять новые продукты, оперативно решать вопросы. Но несовершенство законодательной базы, сложившиеся стереотипы относительно конфиденциальности передаваемой информации и технические ограничения не позволяют получить максимум выгоды от новых возможностей. Хотя интернетом пользуются 29 млн россиян, а компьютер уже стал привычным элементом дома, не все заинтересованные лица имеют достаточно опыта и навыков для работы с программами. А скорость соединения с провайдером в мелких городах оставляет желать лучшего.

Мобильные предложения банков

Мобильные банковские услуги созданы для упрощения экономических связей между пользователями. С помощью “Мобильного банка” от крупнейшего кредитора страны ежедневно более 10 млн россиян переводят средства своим родственникам и друзьям, а “Альфа-Чек” позволяет совершать платеж физическому лицу, используя минимум операций.

Кроме этого, USSD-запросы и команды мобильных сервисов защищают данные клиентов от взлома. Данные владельцев банковских карточек находятся под защитой, так как при попытке доступа или перевода клиентам приходит уведомление от банка с указанием реквизитов операции.

Недостатком услуги является обязательная оплата. Примеры комиссии в популярных банках:

- 30 или 60 рублей – в Сбербанке (за исключением сервиса на кредитных и привилегированных картах).

- 79 рублей – в “Альфа-Банке”, кроме тарифов “Оптимум”, “Комфорт”, “Максимум” и “Максимум+”.

- 79 рублей – информирование о расходных операциях у “Тинькофф”.

Пластиковые карты

Мне кажется, что придумали просто уникальную вещь для упрощения жизни людей. Во-первых, не нужно стоять в очереди за зарплатой, либо на почте за переводом. Теперь все стало намного проще – подошел к ближайшему банкомату, проверил и снял. Помимо того, что можно снять определенную сумму денег, можно сделать перевод на другую карту, оплатить коммунальные услуги и другие услуги, пополнить счет мобильного телефона, внести наличные на карту и многое-многое другое. Пластиковые карты – настолько мобильная вещь, что порой не нужно, чтобы в кармане были деньги – просто возьми с собой карту. Ей можно расплачиваться практически во всех магазинах, в кафе и ресторанах, оплатить билеты на самолет, поезд, такси. Жаль только, что еще не придумали расплачиваться ими в автобусах и троллейбусах. Разные банки предлагают различные типы пластиковых карт – выбирай на свой вкус. От простых, с небольшим годовым обслуживание, до каких-нибудь, например, карт Аэрофлота, где за определенную сумму, потраченную с карты, у тебя копятся мили и за это тебе бесплатно дают билет на самолет. Либо какие-нибудь карты, которые действительны во всех странах мира, а также многие другие. В общем, я считаю, что карточки облегчили нашу жизнь, даже в какой-то степени изменили ее. Они очень просты в обращении и удобны.