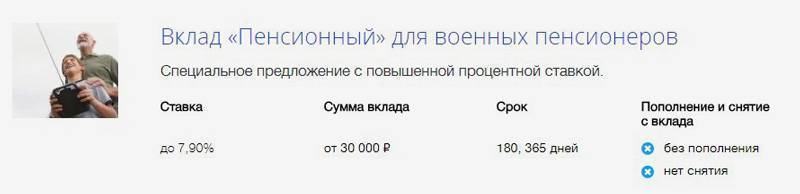

Вклады для пенсионеров в Россельхозбанке в 2022 году

Специально для пенсионеров РСХБ предлагает специальные льготные депозиты:

- Новый Пенсионный вклад «Моё время».

- Вклад «Доходный Пенсионный».

- Вклад «Пенсионный доход».

- Вклад «Пенсионный Плюс».

Вклады для пенсионеров на 2022 год от Россельхозбанка:

| Название | Выплата процентов | Срок вклада, дней | Минимальный размер депозита, руб. | Максимальная ставка по вкладу, % годовых |

| НОВЫЙ Пенсионный вклад «Моё время» | В конце срока или ежемесячно на счет | 365/730/1095 | 10 000 | до 7,70% |

| Вклад «Доходный Пенсионный» | В конце срока или ежемесячно на счет | от 91 до 1460 | 500 | до 7,50% |

| Вклад «Пенсионный доход» | Ежемесячно: насчет или капитализация | от 395 до 730 | 500 | до 5,70% |

| Вклад «Пенсионный Плюс» | Ежемесячная капитализация | 395/730/1095 | 500 | до 5,60% |

Новый пенсионный вклад «Моё время»

Максимальный доход в 7,7% годовых. Например, если положить 30 000 руб. на три года, прибыль составит 36 930 руб. Проценты по вкладу можно получать или ежемесячно, или при закрытии вклада. Это не пополняемый вклад и снимать деньги тоже нельзя. Открыть такой вклад клиент может только на своё имя.

Интересно! В какой валюте лучше хранить деньги в 2022 году и мнение экспертов

Вклад «Доходный Пенсионный»

Вклад предназначен для тех, кто хочет увеличить свой доход, не имея возможности положить значительную сумму. Его можно открыть с суммы в 500 руб., причём не только на своё имя, но и на несовершеннолетнего ребёнка. В зависимости от срока вклада процент дохода изменяется.

| Срок вклада | 91 день | 180 дней | 270 дней | 395 дней | 540 дней | 730 дней | 1095 дней | 1460 дней |

| Процент | 5,50% | 6,00% | 6,30% | 6,60% | 6,70% | 6,80% | 7,30% | 7,50% |

Этот вклад можно использовать для накопления средств для детей при переводе на него, например, алиментов или иных пособий.

Вклад «Пенсионный доход»

Минимальная сумма – 500 руб. Вклад можно пополнять на любую сумму, начиная с 1 рубля.

Процентная ставка в зависимости от срока:

| Срок вклада | 395 дней | 540 дней | 730 дней |

| Процент | 5,70% | 5,70% | 5,70% |

В случае, если вклад закрывается раньше срока, проценты выплачиваются аналогично программе «До востребования».

Вклад «Пенсионный Плюс»

Минимальный взнос – 500 руб. Можно пополнять минимум на 1 руб., снимать до неснижаемого остатка в 500 руб. При снятии денег процентная ставка сохраняется при условии неприкосновенности неснижаемого остатка.

| Суммовая группа / Срок вклада | 395 дней | 730 дней | 1095 дней |

| Несниж. остаток от 500 | 5,50% | 5,50% | 5,50% |

| Несниж. остаток свыше 2 000 000 | 5,60% | 5,60% | 5,60% |

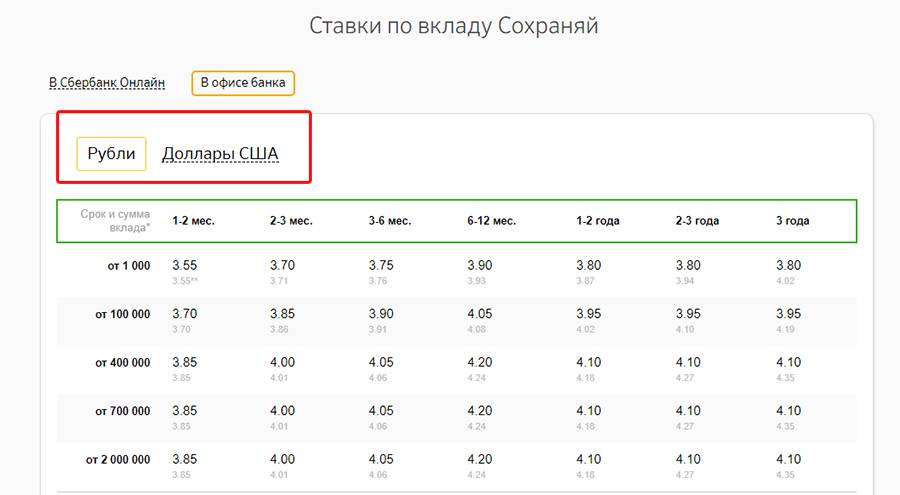

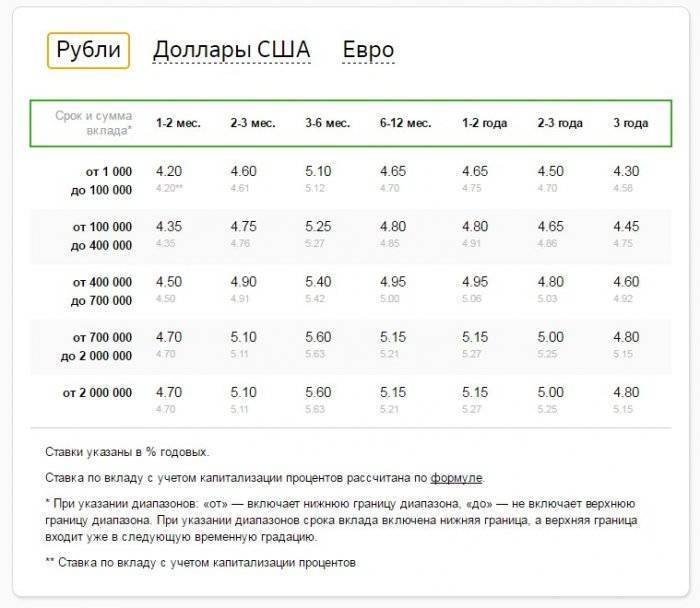

Виды вкладов в Сбербанке в 2022 году

Вклады Сбербанка «Пополняемый депозит», «Депозит», «Мультивалютный», «Особый» возможно открыть как в рублях, так и в долларах, а также в евро.

Ещё существует «Универсальный» вклад. Он оформляется в любых валютах из перечисленных: рубли, евро, доллары США, норвежские кроны, фунты стерлингов Соединенного королевства, австралийские доллары, швейцарские франки, шведские кроны, датские кроны, японские йены, канадские доллары, сингапурские доллары.

1. На несколько физических лиц оформить один вклад — допустимо ли?

К сожалению, оформлять вклады Сбербанка на два (и более) клиента нельзя — вклады принимаются на имя одного лица. Однако есть возможность сделать доверенность, которая позволяет забирать внесенные средства по вкладу.

3. В каких валютах можно открывать счета по вкладу в Сбербанке в 2022 году?

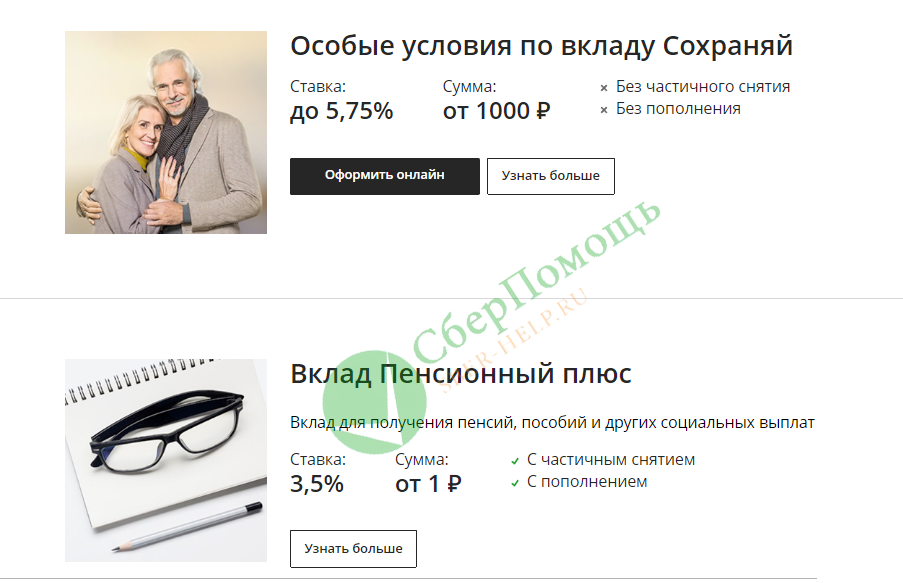

В зависимости от вида вклада. В рублях открываются следующие счета: «Доверительный», «Пенсионный пополняемый депозит», «Накопительный», «Пенсионный депозит», «Подари жизнь», «Пенсионный-плюс».

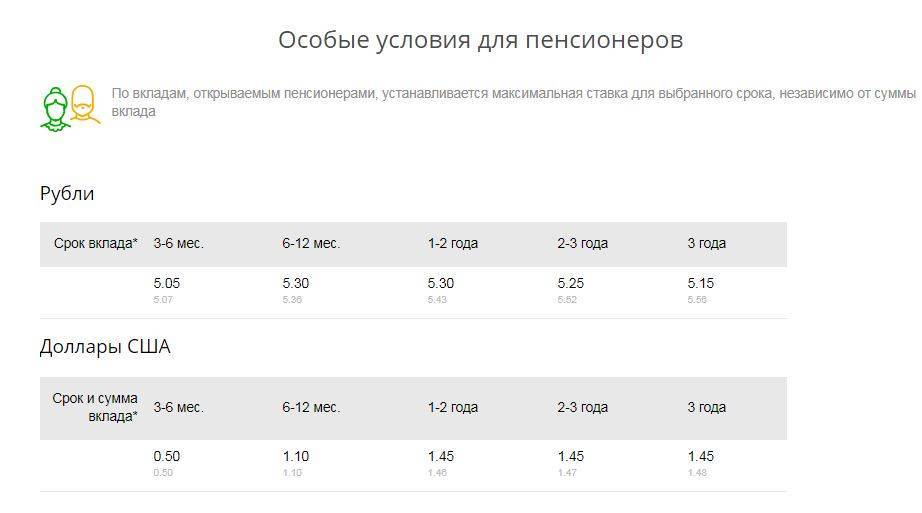

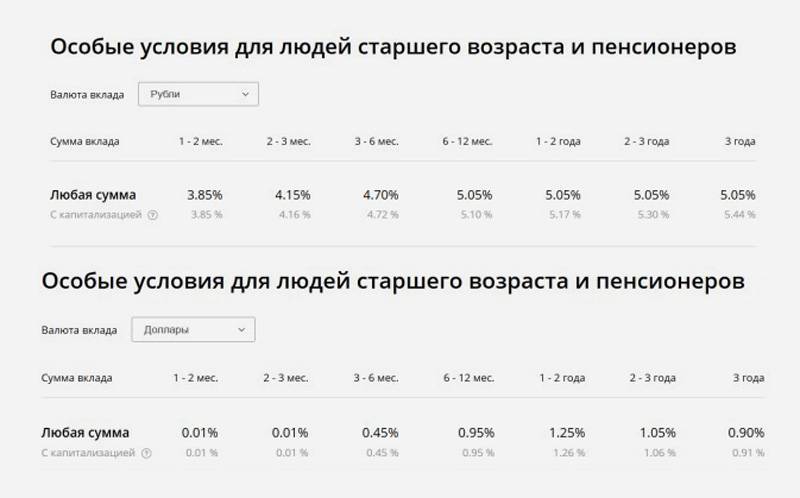

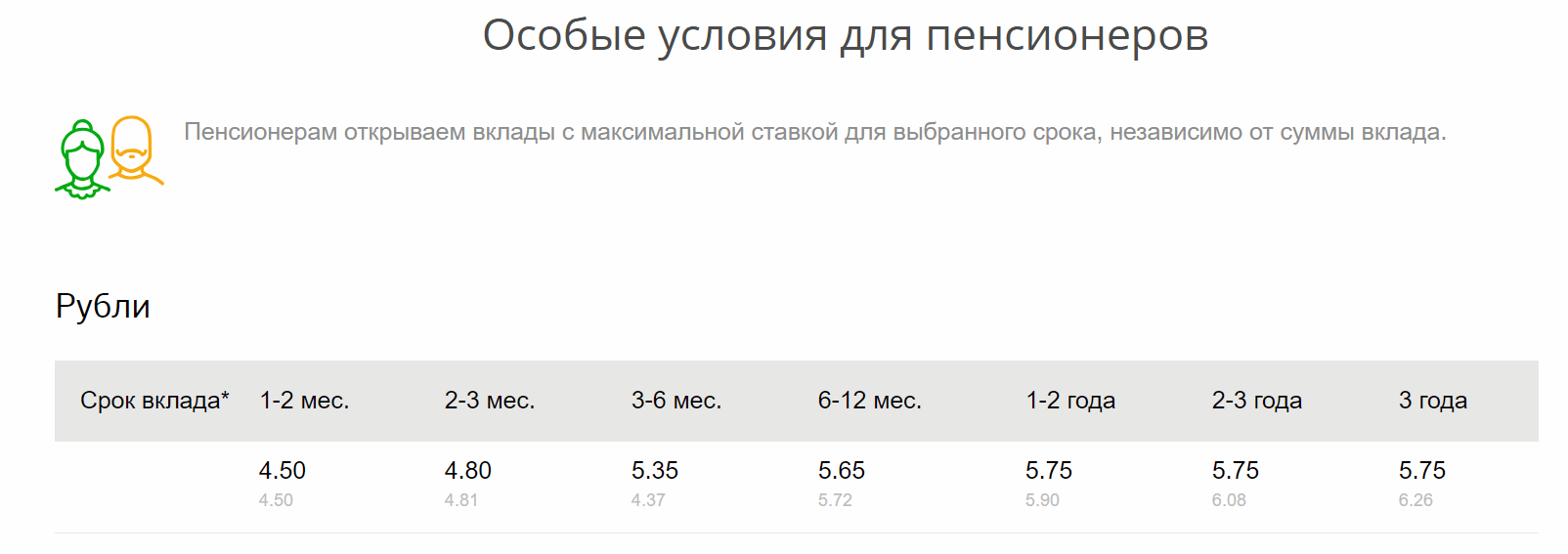

4. Возможны ли какие-либо льготы для пенсионеров в 2022 году?

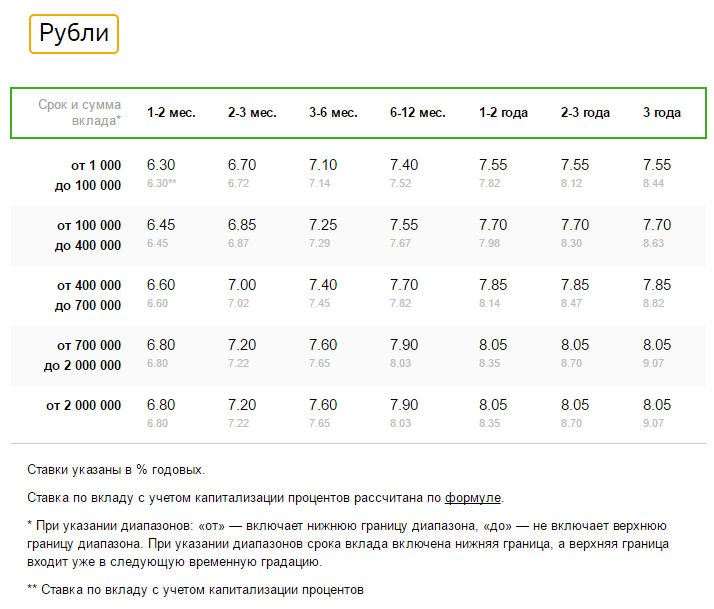

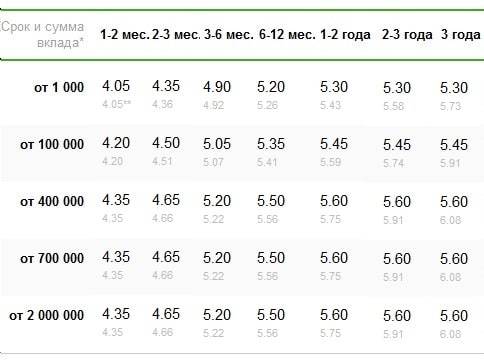

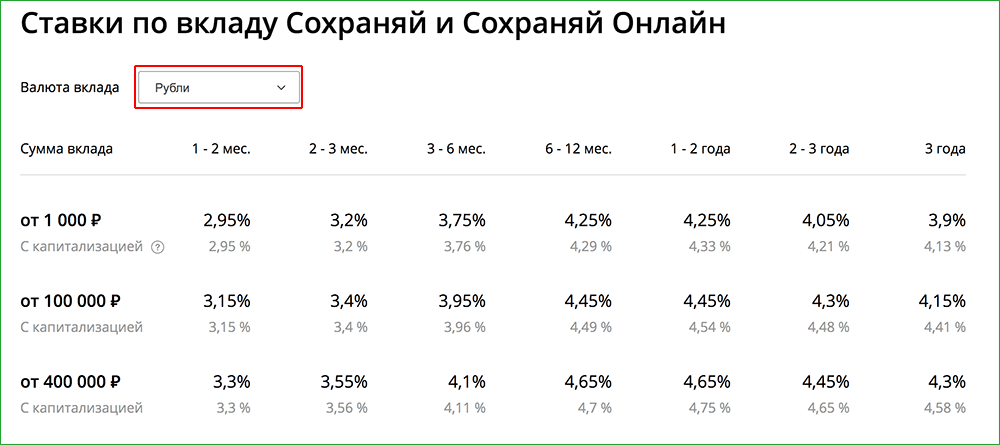

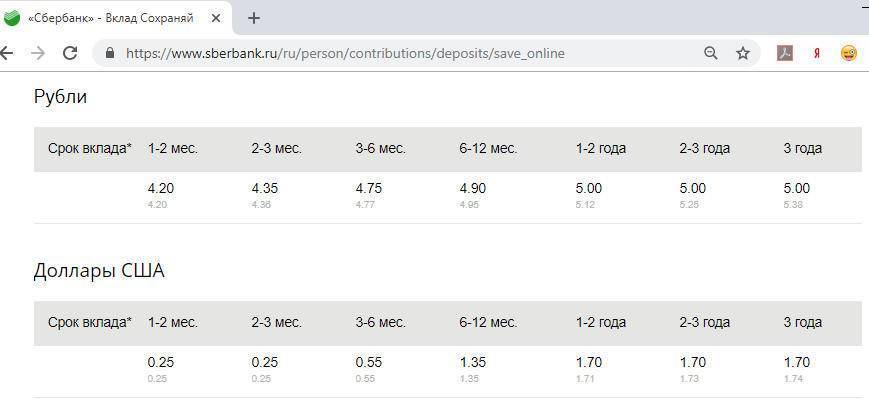

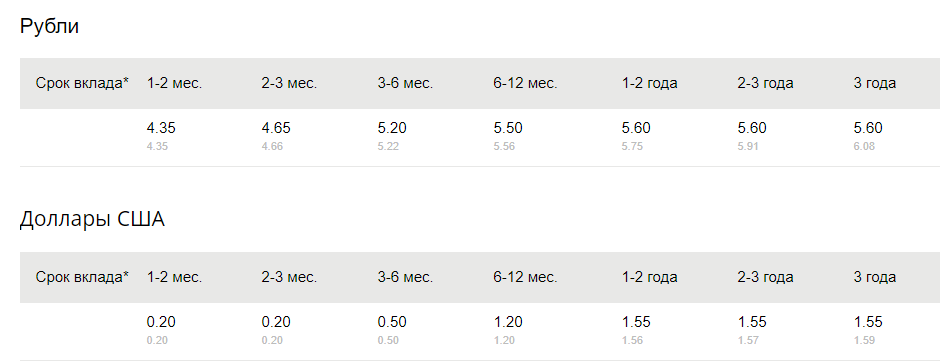

Для клиентов, получающих пенсию, по следующим вкладам «Сохраняй» и «Пополняй» зафиксирована максимальная процентная ставка Сбербанка (вне зависимости от суммы вклада). Такие же условия действует для лиц пенсионного возраста при оформлении вкладов «Сохраняй Онлайн» и «Пополняй Онлайн».

5. Возможно ли доложить деньги на счет?

Да, возможно. Дополнительные взносы можно производить по следующим вкладам: «Пополняй», «Пополняй Онлайн», «Управляй», «Управляй Онлайн», «Мультивалютный», «Пенсионный плюс».

6. На какую сумму можно сделать пополнение?

При помощи безналичных средств минимальный размер дополнительного взноса без лимита (любая сумма). При помощи наличных средств взнос должен быть не менее 1000 рублей / 100 долларов США/ 100 евро.

9. Когда начисляются проценты по вкладам?

Причисления производятся в конце каждого месячного периода с даты оформления счёта (по следующим вкладам Сбербанка – «Пополняй», «Управляй», «Управляй online», «Пополняй online», «Сохраняй», «Сохраняй online»).

14. Как увидеть, сколько процентов начислили?

На нашем официальном сайте перейти по вкладке «Сбербанк онлайн» или прийти в ближайшее отделение банка где вам предоставят любую информацию по вкладу

Важно знать, что услуга «Мобильный банк» предоставляет сведения о размере остатка посредством SMS

16. Возможно ли счёт в рублях перевести в доллары, при этом не снимать деньги?

Конечно. Операция по продаже иностранной валюты безналичным способом осуществляется по курсу на момент проведения операции.

Можно ли доверить Сбербанку свои сбережения?

Разумеется! На российском рынке частных вкладов Сбербанк России лидирует по всем позициям и занимает самую большую долю — 50,5 %.

Какие бывают

Вклады, депозиты (от латинского слова «depositum» – вещь, отданная на хранение) – денежная сумма, отданная банку на определенных условиях.

Различают типы депозитов по параметрам:

- Предназначение (физическое или юридическое лицо).

- Валюта.

- Сроки.

- Процентная ставка.

- Функциональность (пополнение, снятие).

Банки комбинируют параметры в варианты для разных целей, функций: сохранение денег от инфляции, длительный срок депозита с большой ставкой, возможность снять нужную сумму в любой момент.

Есть специальные пропозиции для определенных групп: студентов, пенсионеров, детей.

Предназначение

Выделяют две группы: физические, юридические лица.

Физическое лицо – обычный, реальный человек с подтверждающими личность документами (свидетельство рождения, паспорт, удостоверение личности). Вклады открываются после исполнения 14 лет. Подписывается договор, где указаны все особенности: название депозита, начальная сумма, условия. Правила договора должны соответствовать Гражданскому кодексу РФ, 44 главе.

Все вклады физических лиц застрахованы. Если отозвали лицензию у банка, ввели мораторий на выплаты по вкладам, вкладчик в течение 2 недель получит возмещение (начальная сумма с процентами). Верхний порог – 1, 4 млн. рублей. Сумма до 10 млн. рублей выплачивается при определенных условиях (наследство, алименты, счета эскроу поступили за 3 месяца до страхового случая).

Депозиты юридических лиц – денежные вложения компаний, организаций. Такие вклады не страхуются системой страхования. Возвращение средств возможно только для индивидуальных предпринимателей (ИП).

Валюта

Различают рублевые, валютные депозиты. Популярные валюты: доллары США, евро. Отличаются низкой инфляцией, невысокими ставками. Есть мультивалютные депозиты – на одном счету можно одновременно держать три валюты, конвертировать по выгодному курсу.

Сроки

Выделяют срочные, до востребования.

Срочные

Открываются на определенное время, указанное в договоре. Самые распространенные термины: 1, 3, 6 месяцев, 1 год.

По назначению выделяют три подвида срочных вложений: сберегательный, расчетный, накопительный.

- Сберегательный – классический вид, имеет самую высокую процентную ставку. Деньги хранятся на счету без пополнений, досрочного снятия. Подходит людям со свободными средствами, готовыми отложить их на несколько месяцев/лет.

- Расчетный – называют универсальным, бывает расходным или расходно-пополняемым. Зафиксированная сумма может пополняться, определенный процент можно снимать.

- Накопительный – походит тем людям, кто хочет накопить на определенную цель (летний отпуск, квартиру, машину). Нельзя снимать, но можно пополнять. Чем больше сумма, тем выше проценты начисляются.

До востребования

Средства хранятся на счете неопределенное время. Клиент может забрать часть или всю сумму в любое время. Из-за неопределенного срока ставка низкая 0,1%-0.01% годовых. Подходит для безопасного хранения средств, есть возможность снять любую сумму в нужный момент.

Процентная ставка

Ставка, проценты – оплата за использование денег вкладчика. Бывает фиксированной, плавающей. Может начисляться на остаток после съема. Все условия прописываются в договоре.

Банки самостоятельно составляют функционал вкладов. Есть возможности пополнения, снятия средств по определенным условиям.

Понятие необлагаемого процентного дохода

Первое, что необходимо понять, так это отсутствие НФДЛ на вклады, суммарно не превышающие 1 млн р. Речь идет именно об общей сумме вкладов в разных банках, а не о каком-то одном крупном депозите, т.е. учитываться будут все средства, находящиеся на счетах в официальных финансовых учреждениях. При этом средства, хранящиеся на условиях минимальной процентной ставки (1%), в подсчете общей суммы не учитываются.

Следовательно, платить в бюджет нужно тем, у кого есть крупные суммы на депозитах, действительно приносящие доход. Однако учтена и некая инфляционная потеря средств — для прибыли с депозитов предусмотрен необлагаемый процентный доход, равный ключевой ставке, применимый к 1 млн р.

Если в 2022 году будет принята ставка ЦБ в размере 6%, то к «заработку» в 60 000 рублей НДФЛ применять не планируют. Если общая сумма полученных от процентов средств окажется больше этой суммы (или иной, если ключевая ставка будет другой), то на разницу начислят НДФЛ.

Будут ли проценты расти в ближайшее время?

Банк России в 2021 году повысил ключевую ставку до 7,5% годовых. По словам главы ЦБ Эльвиры Набиуллиной, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

Глава Сбербанка Герман Греф уже ранее заявлял, что допускает в связи с этим рост ставок по вкладам и кредитам.

Вопрос только в том, насколько могут повыситься проценты.

Большинство банкиров, опрощенных недавно изданием «Ведомости», также ожидают прохождения пика доходности вкладов в конце 2021 – начале 2022 года.

Затем ставки могут начать снижение. Но то, как сильно и когда ставки пойдут вниз, будет зависеть от темпов уменьшения ключевой ставки ЦБ.

Впрочем, в ближайшее время снижать ключевую ставку ЦБ не планирует.

По нашему уточненному прогнозу, в 2022 году средняя ключевая ставка составит 7,3 – 8,3% годовых», — говорит глава Банка России Эльвира Набиуллина.

Есть мнение

? Застрахованы ли вклады Сбербанка для пенсионеров?

Все вклады Сбербанка России застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 года.

Начало действия нового налога и процесс его оплаты

То, что новая система налогообложения будет вскоре применяться ко всем российским вкладчикам, уже очевидно. Сейчас остается понять когда введут новые правила «игры». Ранее министр финансов Антон Силуанов уже говорил о сроках удержания налога со вкладов. Это произойдет только в 2022 году, после того, как банки сформируют отчеты по доходам вкладчиков и передадут их в налоговые органы. Далее будут производиться начисления в необходимых случаях, т.к. есть еще и необлагаемый процентный доход.

Минфин подчеркивает, что оплата налогов по новому закону начнется не в 2022 году, а именно за сам этот период. Т.е. НДФЛ начислят за 2022 год, с его последующей оплатой в следующем налоговом периоде. Новый закон никак не коснется доходов средств, полученных по вкладам 2021 года — к ним будут применены прежние правила налогообложения.

Стоит отметить факт отсутствия необходимости личной подачи соответствующей налоговой декларации — все начисления будут производить территориальные органы ФСН, используя для этого данные, предоставленные банками. По окончанию календарного периода все плательщики получат уведомления с указанием полученных процентных доходов и размером необходимых перечислений в бюджет. Это своего рода новые «письма счастья», хотя с высокой долей вероятности данные будут предоставляться в электронном виде.

Налог на вклады с 2022 года уже утвержден, это не «фейковая» информация, а новое законодательство. Подавляющее большинство граждан никогда не ощутит действие этого закона на себе, т.к. у них нет миллионных рублевый депозитов, пусть даже находящихся частями в разных банках. Поэтому новый сбор в бюджет должен волновать лишь тех, у кого есть довольно крупные сбережения.

Как выбрать

Особенностями при открытии счета для пенсионеров является: достаточно пенсионного удостоверения или справки ПФ, получение пенсии на счет банка.

Есть главные требования к организациям, прописанным пунктам договоров, которые нужно просматривать, чтобы избежать ошибок:

- Выбрать организацию с действующей лицензией (проверить через сайт ЦБ, горячую линию).

- Подобрать подходящие условия: высокий процент, выбор времени действия, минимальная сумма.

- Дополнительный функционал: снятие определенных сумм, внесение средств.

- Рассмотреть условия досрочного закрытия (до востребования, величину после количества суток).

- Изучить правила оформления (дистанционно онлайн, очно в отделении).

- Удобное расположение офисов организации.

- Возможность заказать онлайн-консультацию.

- Дополнительные бонусы, кешбек от оплаты.

Дополнительный совет: спросить знакомых, соседей, которые пользуются услугами разных компаний, сравнить отзывы.

Текущая ситуация с налогообложением вкладов и облигаций

До недавнего времени в России действовал принцип начисления налога на вклады только в том случае, если ставка была довольно высокой. Ранее НДФЛ начислялся тогда, когда процент по вкладу превышал размер ключевой ставки ЦБ плюс 5%. Только с превышения такого лимита начисляли налог. Согласно ст. 214.2 НК РФ процент сбора не маленький: 35 и 30% для резидентов и нерезидентов соответственно.

В 2021 году ставка ЦБ была равна 6%. Если к ней добавить еще 5%, то получается 11-процентный лимит. Таких банковских ставок на рублевые вклады просто нет, следовательно, налог не взимается. Та же ситуация с банковскими сбережениями в иностранной валюте — для них действует безналоговая ставка в 9%. Однако в РФ сейчас нет банков, предлагающих такие процентные ставки по долларовым и иным иностранным депозитам. При этом в обоих случаях совершенно неважен ни размер имеющихся на счете средств, ни величина полученного процентного дохода.

С налогами по облигациям на текущий момент времени еще более интересная ситуация. Согласно п. 25 ст. 217 НК РФ от НДФЛ освобождены многие облигации. Если же речь идет о «свежих» рублевых корпоративных бумагах, то здесь действует правило ставки ЦБ плюс 5 процентных пунктов. Если же вдруг появляется превышение процентного дохода, то применяются п. 7. ст. 214.1, п. 1 ст. 214.2 НК РФ, говорящие о том, что налог с резидентов составляет 35%, а с нерезидентов — 30%

Пример расчета объема налогообложения

Как говорилось выше, НДФЛ планируют начислять не на отдельные депозиты, а на суммарный доход, начисленный на все имеющиеся вклады. При этом налогооблагаемая сумма будет уменьшена на величину ключевой ставки, примененной к 1 млн р.

Алгоритм расчета можно посмотреть на такой схеме:

- Банк А/сумма 500 т.р/ставка 4,5%/срок депозита до 1 декабря 2022 г.

- Банк Б/сумма 1 млн р/ставка 5%/срок депозита 31 декабря 2022 г.

- Банк В/сумма 300 т.р/ставка 4%/срок депозита до 1 декабря 2022 г.

Во всех случаях положенные проценты начисляются в конце срока действия хранения средств. По этой причине вклад, находящийся в банке В, в подсчете общего процентного дохода за 2022 год учитываться не может, т.к. прибыль будет начислена только в декабре 2022 г.

Исходя из этого, можно исключить сумму 300 т.р из расчетов. Итого процентная прибыль из банка А составила 22,5 т.р. Банк Б «принес» 50 т.р. Суммарный заработок составил 72,5 т.р. Предположим, что ключевая ставка в 2022 году будет 6,1%, что дает необлагаемую величину в 61 тысячу рублей.

Оплачиваемый НДФЛ считается так:

72 500 — 61 000=11 500 — база для расчета;

11 500*13%=1495 рублей — итоговая сумма сбора.

Принцип расчета по рублевым депозитам един для всех. С доходами от облигаций основа расчета итоговых 13% для резидентов РФ такая же, как и со вкладами. Если же держатель ценных бумаг нерезидент, то ставка с 13% меняется на 30%. Отдельно стоит отметить, что для облигаций налоговая база считается иначе — никакого необлагаемого дохода нет. Даже с одной облигации НДФЛ будет учтен или же брокер применит условия на ИИС с вычетом типа Б, но это касается резидентов страны. Впрочем, речь идет только о бумагах, приносящих доход до 31.12.2021.

Планируемые изменения

Вскоре физическим лицам придется полностью изменить подход к сохранению личных средств. Стоит внимательно отнестись к планированию доходов в 2022 году, т.к. именно в это время система налогообложения будет изменена. Полученных процентных доходов 2021 года изменения не коснутся — НДФЛ по иным правилам начнут взимать лишь с января 2022.

Суть изменений проста — появились необлагаемые границы доходов и внедрены четкие суммы вкладов, подразумевающие начисление НДФЛ. По мнению чиновников лишь 1% граждан России будет платить налоги на имеющиеся депозитные заработки, т.к. начислять их начнут от общей суммы вкладов, превышающей 1 млн в сумме.

| Финансовое событие | Применяемые условия |

| Необлагаемый годовой доход по депозиту | В размере ключевой ставки, примененной к сумме в 1 млн рублей |

| Размер НДФЛ при общей сумме рублевых вкладов от 1 млн включительно | 13% за вычетом необлагаемого налогом процентного дохода |

| Налогообложение депозитов в иностранной валюте | 13% от доходов в перерасчете на курс рубля ЦБ РФ |

| Налогообложение курсовой разницы | В случае падения курса рубля, стоимость вклада увеличивается, но под начисление НДФЛ эта ситуация не попадает. |

С ценными бумагами ситуация будет развиваться иначе — сбор в бюджет начнет взиматься по разным правилам для резидентов и нерезидентов страны. Однако не стоит забывать, что не все полученные от вкладов и облигаций доходы будут попадать под необходимость начисления НДФЛ. На определенную часть средств налог власти начислять не планируют.

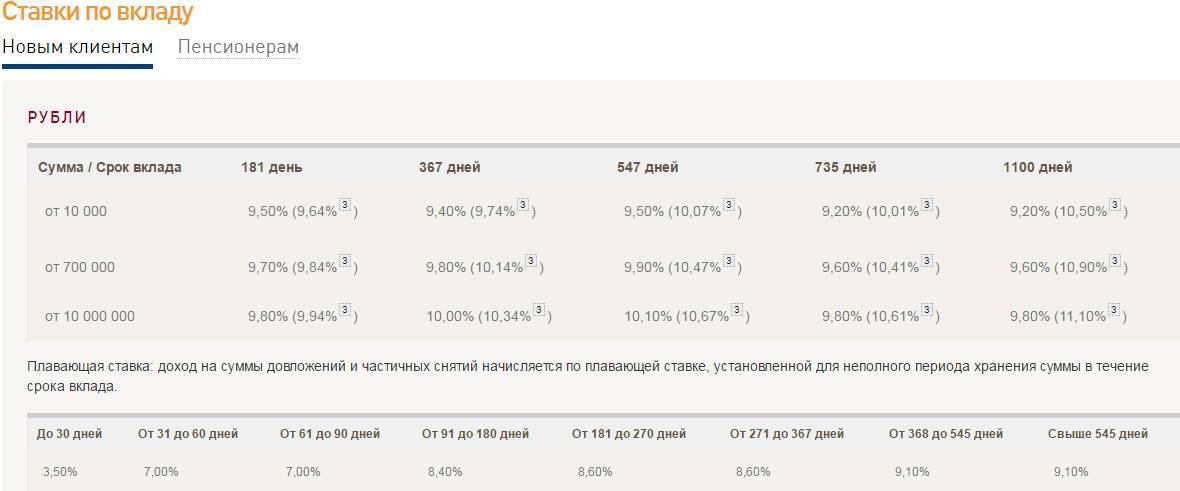

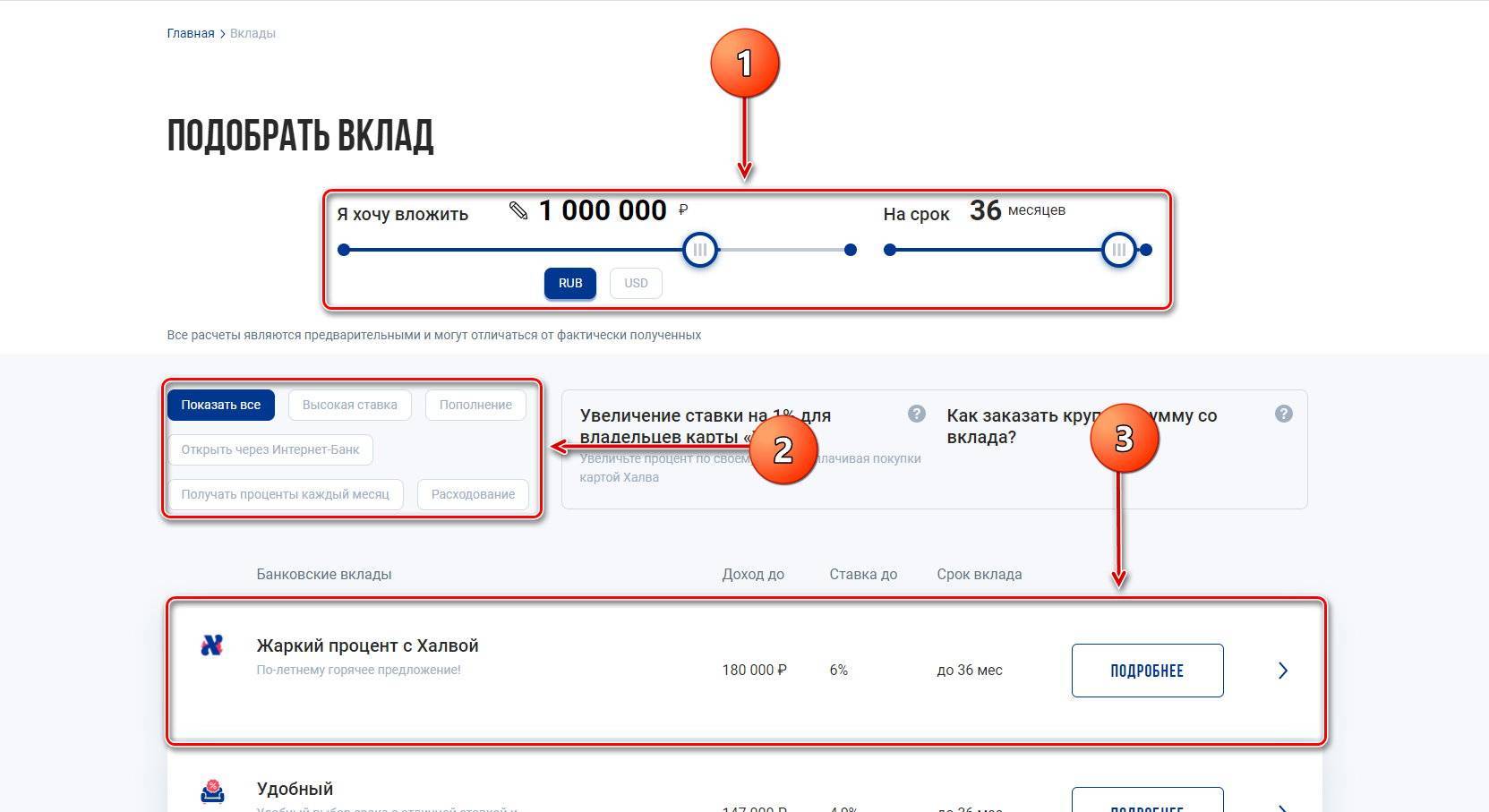

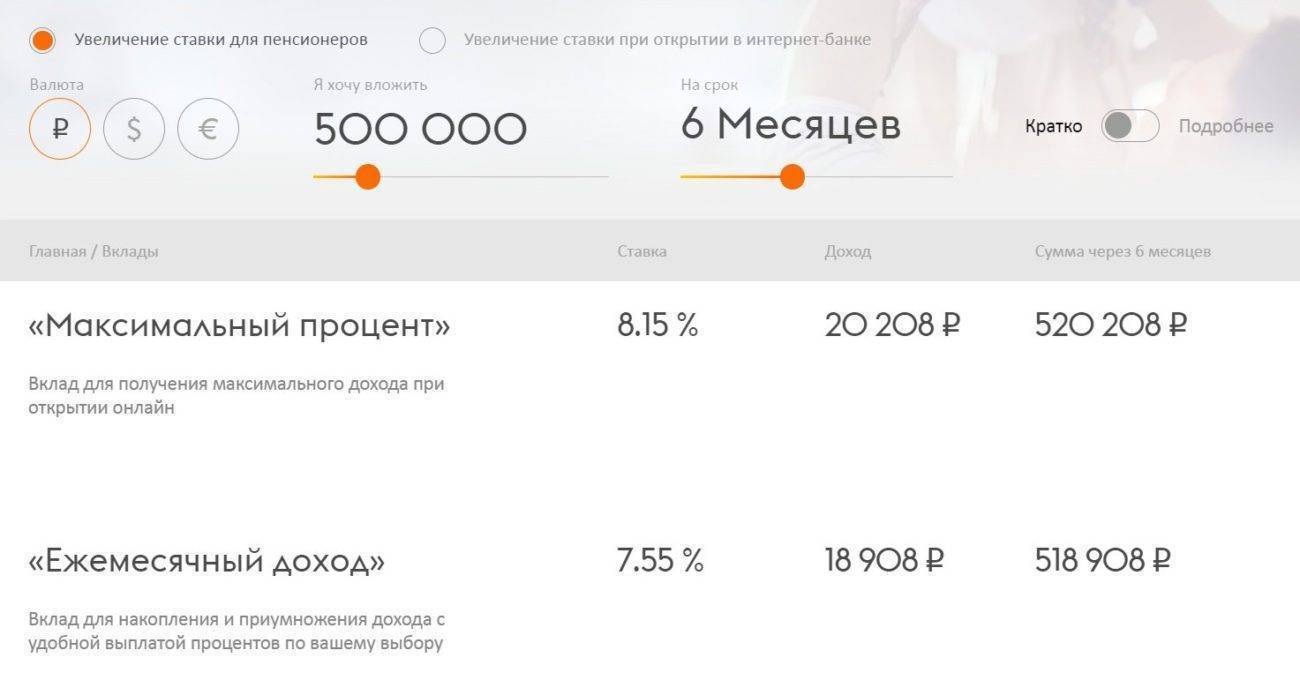

Как оформить самый выгодный вклад Сбербанка для пенсионеров

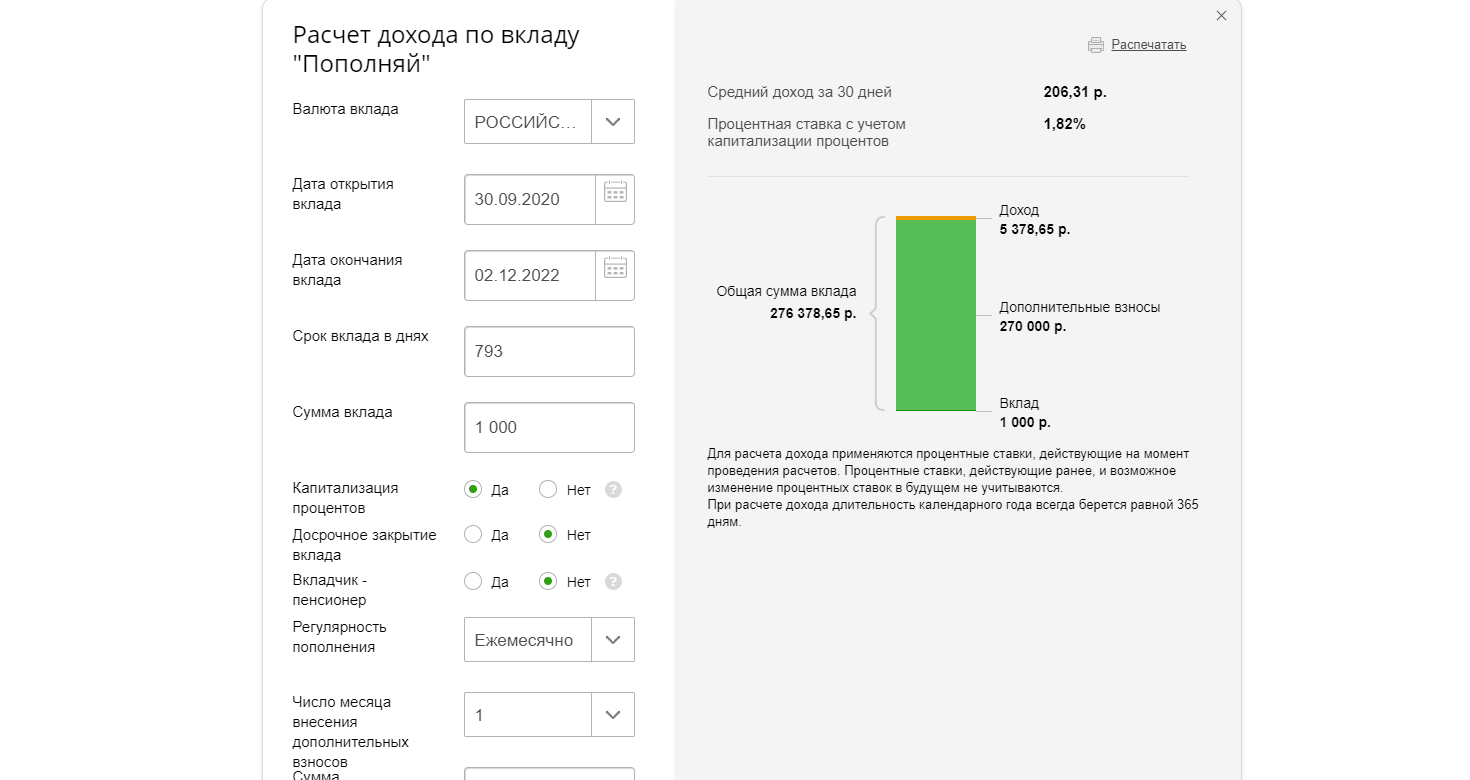

Как мы поняли, наиболее выгодным для пенсионеров вкладом физических лиц в Сбербанке (в зависимости от суммы и срока) являются «СберВклад» или «Сохраняй». Как оформить депозит?

1. В отделении. Обратитесь в офис Сбербанка с паспортом. Сотрудник банка поможет оформить необходимые документы. Останется только внести деньги. Однако, более выгодным будет открыть его дистанционно!

2. Онлайн. Если вы уже являетесь клиентом Сбера, то вам надо зарегистрироваться в Интернет-банке Сбербанк Онлайн. А затем:

• Войдите в Сбербанк Онлайн и выберите раздел «Вклады и счета».• Выберите пункт меню «Открытие вклада».• Ознакомьтесь с условиями размещения средств и выберите подходящий депозит. Нажмите «Продолжить».• Заполните заявку: выберите счет списания, сумму зачисления и срок вклада. Нажмите «Открыть».

3. В банкомате. Найдите ближайший к вам банкомат и следуйте инструкции на терминале.

Договор банковского вклада, открытого в Сбербанк Онлайн, можно распечатать в личном кабинете в разделе «История операций» самостоятельно, либо получить, обратившись в любой офис банка.

Обратите внимание!

Для депозитов, открываемых в Сбербанк Онлайн, максимальная ставка для выбранного срока устанавливается только для пенсионеров по возрасту — женщин от 55 лет и мужчин старше 60 лет.

Генеральная лицензия на осуществление банковских операций № 1481. Информация предоставлена в ознакомительных целях и не является публичной офертой.

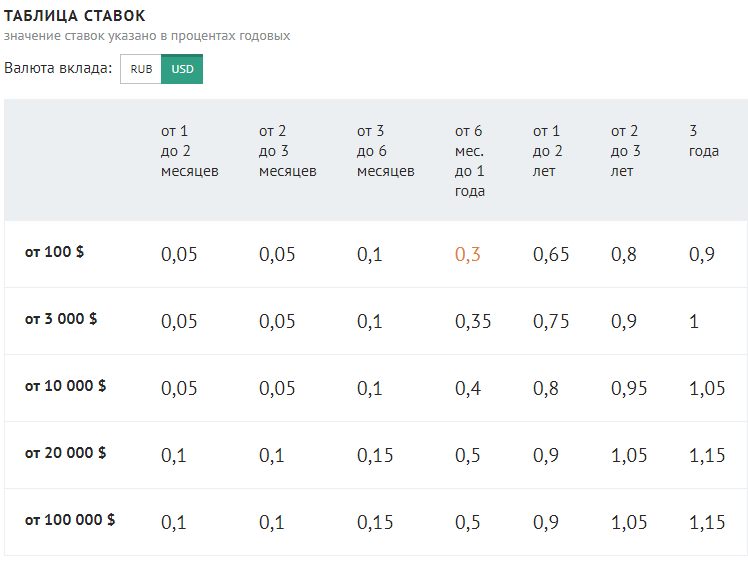

Вклад Инвестиционный (до 5,15 %)

С вкладом “Инвестиционный”, Вы получите доход от размещённых сбережений во вкладе + доход от вложений в паевые инвестиционные фонды. Открытие вклада возможно только при условии одновременого приобретения пая паевых инвестиционных фондов под управлением “РСХБ Управление активами” на сумму равную первоначальному взносу по вкладу, с обязательным предоставлением расчетного документа, который сможет подтвердить факт оплаты пая. Вклад может быть открыт только на имя вкладчика в рублях РФ или долларах США. Процентная ставка по вкладу будет зависеть от двух факторов: срока и суммы вклада. Максимальная сумма вклада не ограничена. Начисленные проценты можно получить в конце срока.

- Валюта вклада: рубли РФ, доллары США;

- Срок вклада: 395 или 730 дней;

- Минимальная сумма: 50 000 рублей или 1 000 долларов;

- Дополнительные взносы: не принимаются;

- Частичное снятие: не предусмотрено;

- Выплата процентов: в конце срока;

- Капитализация: не предусмотрена;

- Пролонгация: не предусмотрена;

- Досрочное расторжение: проводится по ставке “До востребования”.

| Рубли Российской Федерации | 395 дней | 730 дней |

| от 50 000 до 1 500 000 вкл. | 5,15 | 5,15 |

| от 1 500 000 до 5 000 000 вкл. | 5,15 | 5,15 |

| от 5 000 000 | 5,15 | 5,15 |

| Доллары США | ||

| от 1 000 до 25 000 вкл. | 1,05 | 1,00 |

| от 25 000 до 80 000 вкл. | 1,05 | 1,00 |

| от 80 000 | 1,05 | 1,00 |

Можно ли забрать деньги со вклада досрочно

Если в условиях депозита указано, что частичное снятие не предусмотрено, то это вовсе не значит, что вкладчик не может вернуть обратно свои собственные деньги раньше установленного договором времени!

В любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда сможете получить их. Но, увы, почти без процентов.

У вкладов Сохраняй, Подари жизнь, Пополняй и Управляй условия досрочного изъятия денег одинаковые:

✓ Если забрать деньги в течение первых 6 месяцев, проценты начислят по ставке 0,01% годовых.

✓ А если снять сбережения после 6 месяцев срока, то доход в большинстве случаев насчитают исходя из 2/3 от процентной ставки.

Иные правила вступают в силу только, если за время нахождения в банке ваши сбережения выросли в 10 раз. Но такое возможно лишь в том случае, если вы сами будете активно пополнять депозит. Так что, если планируете открыть вклады Пополняй или Управляй, внимательно изучите условия досрочного изъятия денег.

И еще один нюанс.

!При досрочном расторжении вклада проценты пересчитываются без учета ежемесячной капитализации!

Условия пролонгации

Автоматическая пролонгация депозитов физических лиц производится на условиях и под процентную ставку, действующие на дату пролонгации. Число пролонгаций не ограничено.

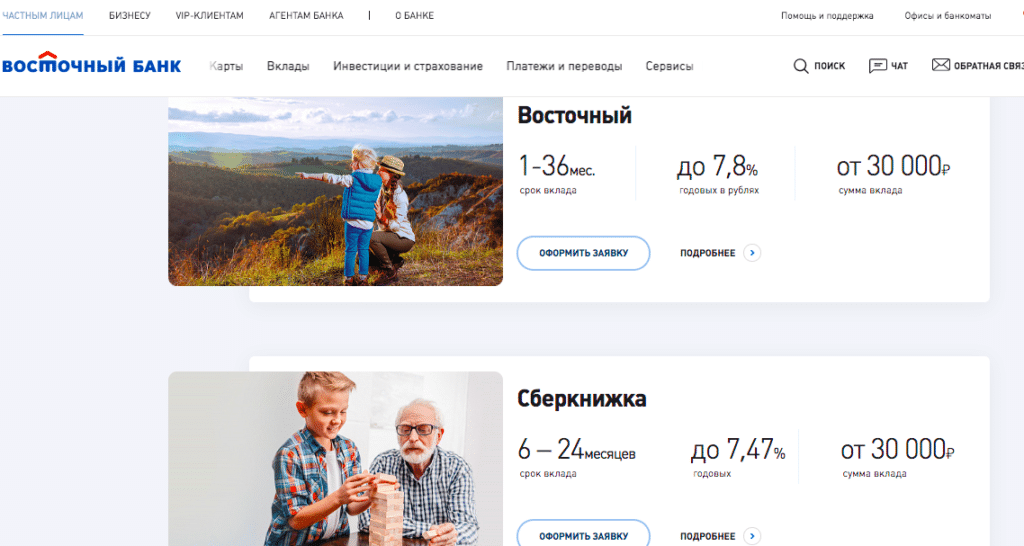

Смотрите сберегательные предложения в Почта-Банке. Подробнее >>