Идеальный вариант кредитования

Конечно, самый оптимальный вариант — это решать финансовые вопросы собственными средствами. Но если дополнительные ресурсы все же потребовались, постарайтесь оформить кредит (или несколько) по минимальной ставке.

Одна из самых низких ставок, которую мы нашли, — 7,9% (потребительский в Хоумкредит).

Список самых низких процентов по банковским кредитам в России ⇒

Представим, что нам понадобилось 100 тыс. рублей на год. Для примера посчитаем переплату на кредитном калькуляторе для двух случаев: единая ссуда в одном банке и 4 отдельных займа в разных банках.

| Сумма, руб. | Срок, мес. | Средний ежемесячный платеж, руб. | Сумма переплаты, руб. |

| 100000 | 12 | 8881,3 | 6575,6 |

| Итого за 1 займ | 6575,6 | ||

| 35000 | 12 | 3108,5 | 2301,6 |

| 30000 | 12 | 2664,4 | 1972,8 |

| 20000 | 12 | 1776,3 | 1315,2 |

| 15000 | 12 | 1332,2 | 986,4 |

| Итого за 4 займ | 6576 |

В этом случае никакой разницы в деньгах нет. Вопрос лишь в удобстве — один долг погашать гораздо удобнее, чем 4. Но стоит учесть, что найти 4 разных банка, которые дадут деньги под одну и ту же ставку, — невозможно.

Банки, выдающие кредиты без отказов под выгодный процент ⇒

Для расчетов теперь возьмем 4 предложения с разными, но выгодными ставками.

| Сумма, руб. | Срок, мес. | Ставка, % | Средний ежемесячный платеж, руб. | Переплата, руб. |

| 100000 | 12 | 11,7 | 8881,3 | 6575,6 |

| Итого за 1 | 6575,6 | |||

| 35000 | 12 | 11 | 3096,8 | 2161,6 |

| 30000 | 12 | 12,5 | 2675,8 | 2109,6 |

| 20000 | 12 | 14 | 1798,27 | 1579,2 |

| 15000 | 12 | 13,5 | 1345,1 | 1141,3 |

| Итого за 4 | 6991,7 |

Из расчетов мы видим, что пока, пусть и незначительно, но лидирует крупный кредит — и по удобству оформления, и по экономии.

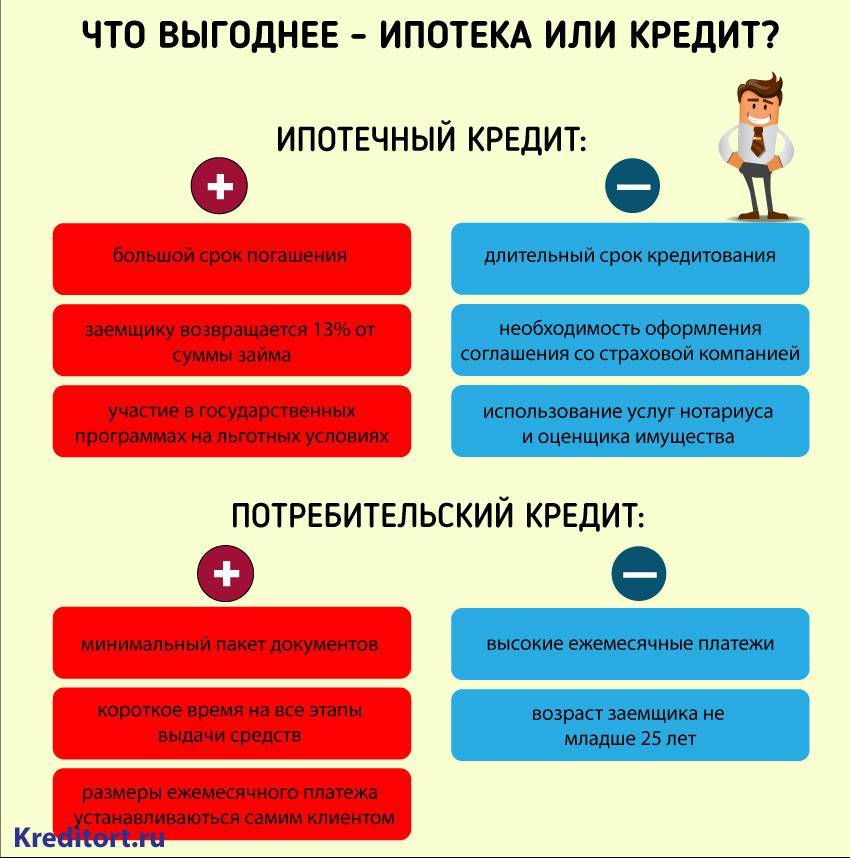

Когда стоит брать ипотеку

Перед тем как оформить квартиру в ипотеку стоит не только оценить свои финансовые возможности, но и изучить показатели рынка.

Индикаторы рынка

В первую очередь обратите внимание на размер процентной ставки. Чем она ниже, тем меньше будет переплата

В нашей стране, если ставка по ипотечному кредиту меньше 11-12%, сделка считается выгодной.

Если смотреть масштабно, то рост уровня процентов по кредитам зависит от следующих факторов:

- из-за введения международных санкций уменьшился приток инвестиций в российскую экономику;

- при этом снижаются экспортные цены на нефть, а рубль обесценивается;

- банкам становится сложнее привлечь новый капитал, вследствие этого проценты по кредитам растут.

Также учитывайте текущий курс доллара и тенденцию его роста или падения. Если доллар по отношению к рублю растет, значит, ставка рефинансирования ЦБ будет увеличиваться. Это, в свою очередь, повлечет увеличение ставок по кредитам, в т.ч. и по ипотечным.

Например, когда в 2014г произошел скачок курса валют, ставки по ипотеке выросли до 17-18% годовых. Многим заемщикам брать долгосрочный кредит под такие проценты было попросту страшно, но выхода не было.

Поэтому, если ипотека выдается под небольшой процент, и при этом валютный рынок стабилен — самое время оформлять ипотеку сейчас.

Собственные возможности

Размышляя о том, как решиться на ипотеку, оцените следующие параметры:

- ваш доход;

- желаемый размер кредита;

- предполагаемый срок погашения.

Исходя из этих данных, зная процентную ставку, можно рассчитать размер ежемесячного платежа и сделать выводы о возможности и целесообразности оформления ипотеки.

Также учтите и такие факторы:

- дополнительный доход (например, инвестиционный или от вкладов, либо имеющаяся подработка);

- уже имеющие кредиты и другие обязательные платежи.

Оцените, сможете ли вы в течении долгого времени ежемесячно платить банку сумму установленного платежа или нет. Насколько стабилен ваш доход, будет ли его достаточно, чтобы денег хватало не только на погашение кредита, но и на повседневную жизнь.

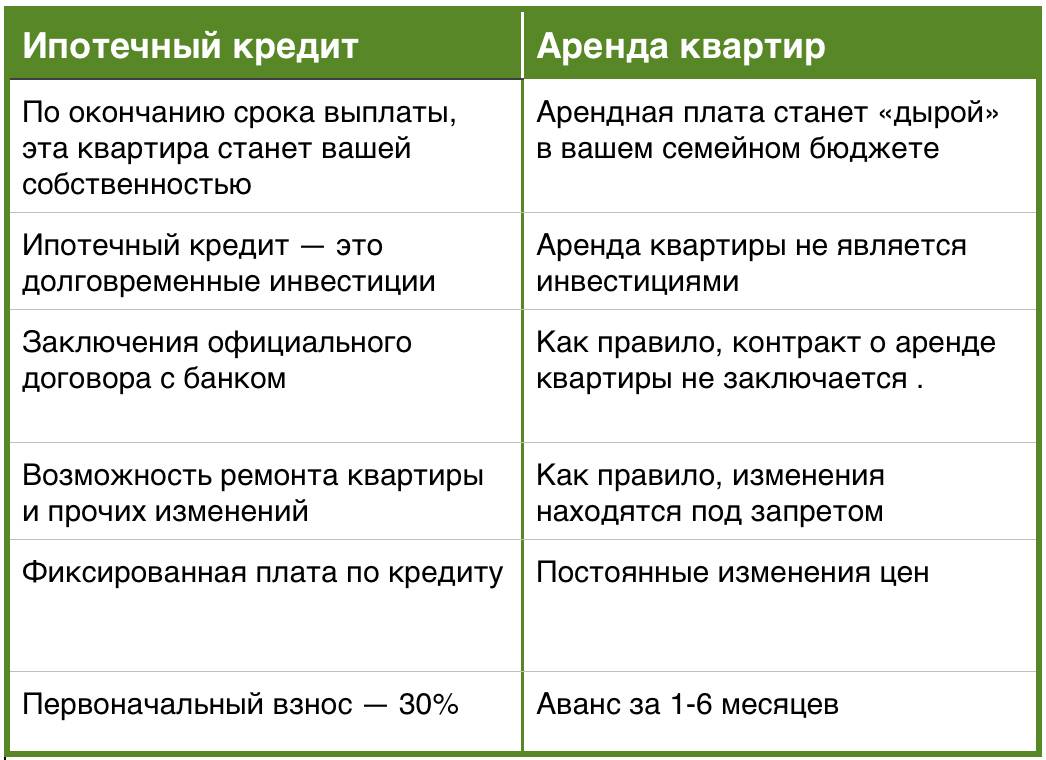

Плюсы ипотеки

Конечно, такой кредит обходится недешево, но положительные стороны ипотеки оправдывают имеющиеся риски:

- Не нужно в течение долгих лет копить крупную сумму, чтобы купить жилье. Стать собственником квартиры или дома можно уже сейчас. Для этого нужно иметь на руках только размер первоначального взноса. А период, в течение которого происходит оформление кредита, как правило, не длится больше 1-2 месяцев.

- Заселиться в квартиру можно сразу после оформления сделки.

- При оформлении ипотеки можно воспользоваться одной из государственных социальных программ, если на то есть основания. Например, можно получить субсидию или средства материнского капитала, с помощью которых будет погашена часть долга.

- Взяв квартиру в ипотеку можно получить налоговый вычет.

- Даже потеряв работу можно обратиться в банк с заявлением об отсрочке выплат.

- Процентная ставка ниже, чем по потребительскому кредиту.

Если ставка по кредиту невысока, доход позволяет и тем более есть возможность получить субсидию, не стоит бояться брать жилье в ипотеку. Да, имея ипотечную ссуду, вам ежемесячно придется вносить платежи в банк, но взамен вы получите собственное жилье.

Кредит подойдет больше, если:

— Вам срочно нужно оплатить товар или услугу первой необходимости, нет времени ждать, сроки минимальны. Например, сломался холодильник (и отремонтировать его уже нельзя), а денег на покупку нового сейчас нет. Пока вы будете накапливать финансы на новый холодильник, вам будет негде хранить продукты. Другой пример — сломался автомобиль. Вам без транспорта не обойтись, особенно если вы используете его для зарабатывания денег. Без автомобиля у вас не будет источника дохода, накапливать требуемую на ремонт сумму просто некогда – лучше взять кредит. Стоит отметить, что финансово образованный человек всегда имеет некий резервный фонд именно на такие форс-мажорные случаи. Если вы все еще не озаботились созданием такого фонда, то вас пока нельзя назвать финансово грамотной личностью.

— Цена на выбранный товар стремительно увеличивается со временем (т.е. скорость ваших накоплений значительно уступает скорости роста цены). Это особенно характерно для периодов сильной инфляции (девальвации) в экономике. Порой такие негативные процессы в экономике могут быть достаточно длительными, а переплата по кредиту будет даже выгодной. Накапливать деньги быстрее инфляции в погоне за ценой товара вы вряд ли сможете, в таком случае кредит – решение оптимальное.

— Нужно в кратчайшие сроки решить жилищный вопрос. Когда вам негде жить, а стоимость аренды сравнима с выплатами по ипотеке, то сомневаться не стоит – кредит можно оформлять. Ипотечный заём дает сразу несколько преимуществ перед многолетним трудным процессом накопления нужной суммы для покупки квартиры. Ко всему прочему, цены растут каждый год, а ипотека подводит некую черту, следить за динамикой цен больше не требуется.

В качестве вывода можно отметить, что в общем случае кредит – это ухудшение финансового положения человека или отдельно взятой семьи, а вот наличие накоплений (пусть даже скромных) – явное улучшение. Но, как и в любом правиле, здесь тоже есть свои исключения. Все зависит от конкретной жизненной ситуации, от планов и моментной необходимости.

Как платить кредит в кризис

Чтобы справиться с кредитом, который приходится выплачивать в нестабильное время, человеку необходимо провести полный анализ своих доходов. Благодаря полному переосмыслению своих трат можно найти множество «щелей», через которые уплывает большая часть дохода. При правильном перераспределении средств можно без проблем выплатить весь кредит. Это возможно, если заработок остался неизменен, человек не попал под увольнение или сокращение.

Если из-за возникшего кризиса доходы человека сильно снизились, то выплатить кредит все же возможно. Для этого человеку предлагают реструктуризировать долг. В этом случае банк продлевает срок выплат, но ежемесячная сумма становится меньше. Другой способ, как облегчить финансовую нагрузку, — рефинансировать кредит. В этом случае банк предоставляет новый займ для погашения старого. Условия, чаще всего, намного выгоднее, а сумма ежемесячного платежа меньше. Воспользоваться подобным предложением может любой гражданин Российской Федерации, чьи официальные доходы снизились из-за возникшего кризиса.

Существует способ, как перестать платить за кредит. Для этого можно оформить банкротство. Это возможно в том случае, если человек не имеет собственной жилплощади, общая сумма долга превышает 500 000 рублей, заемщик более трех месяцев не способен платить по кредитам. После объявления банкротства с человека снимаются все обязательства по кредитным продуктам. Сам человек после этого не имеет право получать руководящие посты в течение трех лет и в течение пяти лет не сможет снова подавать документы на оформление банкротства.

Интересно! Налоговые вычеты в 2022 году – как вернуть

Чтобы поддержать население в период кризиса, государство предоставило новую опцию, которая будет работать в банках до ноября 2022 года. Это возможность получения кредитных каникул. Суть в том, что человек может получить полную отсрочку по выплате платежей на 6 месяцев. Этого срока должно хватить для того, чтобы гражданин смог найти новую работу или дополнительный источник заработка. Кредитные каникулы подключаются в том случае, если официальный доход заемщика уменьшился более чем на 30 процентов. Активировать подобную опцию можно не на один кредит, а на все, если у человека их несколько. Минус процедуры в том, что повторно подключить каникулы по одному и тому же кредиту человек не сможет, кроме того, срок выплат будет продлен. Также банк будет продолжать начислять проценты за те полгода, которые человек не платил по кредиту. В этом случае помимо основной части долга, человек будет обязан выплатить набежавшие за этот период проценты. На кредитной истории каникулы негативно не отразятся.

Советы

Если есть необходимость в крупной покупке, не стоит откладывать. Как правило, цена на дорогостоящие товары растет с каждым годом. Если же нужен небольшой кредит на покупку техники, лучше оформить рассрочку, но при этом внимательно ознакомиться с ее условиями. Возможно удорожание кредита из-за обязательного страхования. Каждый заемщик должен предварительно оценить все «за» и «против» и только потом обращаться в банк.

Что нужно сделать перед оформление кредита

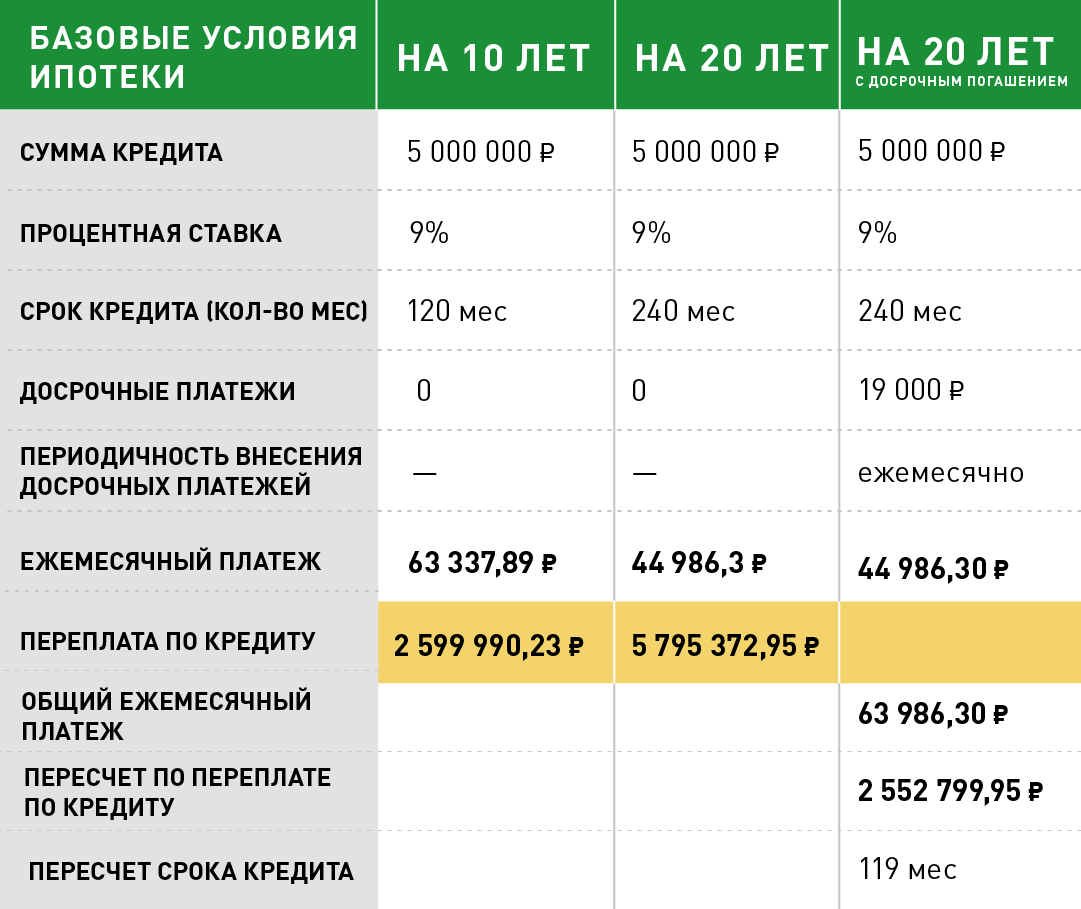

Первое, это решить, насколько необходимы долговые обязательства перед банком. Может отложить крупную покупку, при этом накопить на нее за несколько лет. Правда, некоторые приобретения, например, квартира требуют значительных вложений. При ее покупке лучше вложить часть своих денег. Только так кредит будет выгоден. Также стоит учесть, что оформлять ипотеку или залоговый кредит нужно не более, чем на 10-15 лет. Более длительный срок подразумевает большую переплату по кредиту.

Второе, выбрать банк. К этому вопросу нужно подойти ответственно. Многие банковские учреждения предлагают выгодные процентные ставки, но со скрытыми переплатами. Поэтому нужно внимательного ознакомиться с условиями понравившейся кредитной программы.

В договоре должно быть указано, будет ли повышаться процентная ставка в зависимости от экономической ситуации или нет. Она может расти или снижаться. Хотя второй вариант вряд ли возможен.

Третье, оценить свои финансовые возможности. Не все заемщики на этапе оформления кредита могут ясно осознать, что каждый месяц им придется вносить в банк определенную сумму из своего бюджета. Поэтому, лучше перестраховаться. Подсчитать, какая сумма останется на проживание после оплаты кредита. Не стоит оставлять минимум. Если вырастут цены на продукты, его может не хватить

Особенно важно это учесть при оформлении кредита на длительный срок

Актуальное состояние отечественного кредитного рынка

С последствиями непростых времен, наставшими для нынешней России, приходится сталкиваться как рядовым гражданам, так и крупным финансовым учреждениям. Слишком многие факторы оказывают негативное влияние на экономику страны: снижение цен на нефть, девальвация национальной валюты, действие санкций стран Западного мира и т. д.

В подобных условиях у многих заемщиков успело возникнуть ошибочное предположение о существенном сокращении объемов выдачи кредитов населению банками. Однако это не совсем соответствует действительности, поскольку практика оформления ссуд продолжает оставаться очень распространенной. Единственное «но»: теперь ими могут воспользоваться далеко не все желающие, а только достаточно надежные клиенты.

Даже с учетом снижения ключевой ставки Центробанка, открывающей перед банками возможность получения «дешевых» кредитов для предоставления их населению, кредитные компании склоняются к предъявлению более жестких требований к заемщикам. Среди них ключевыми условиями выступают:

- возраст от 21 года и до пенсии;

- обязательное официальное трудоустройство;

- уровень заработка не ниже 10-15 тыс. руб. в месяц (с подтверждением в виде справки о доходах);

- наличие трудового стажа от 1 года (от 6 мес. на текущем месте работы).

Для определенных категорий клиентов действуют несколько более мягкие условия. Как правило, здесь речь заходит о работниках бюджетных сфер, а также зарплатных клиентах банка-кредитора.

Накопление и кредитование: преимущества и недостатки

Допустим, вы желаете приобрести вещь стоимостью 100 тысяч рублей. Рассмотрим два варианта получения данного товара – накопительство и покупка в кредит.

Чтобы собрать необходимую сумму, нужно откладывать 10 тысяч рублей ежемесячно на депозит с 6% годовых. Таким образом, через 10 месяцев накопится сумма 104 тысячи рублей.

При выборе второго варианта — кредитования с аннуитетным видом платежа — объем переплат клиента при рассрочке на 10 месяцев составит 9,3 тысяч рублей. Сумма обязательного платежа за месяц в таком случае достигает 10,93 тысячи рублей. В итоге мы имеем: доход в размере 4 тысячи рублей на банковском вкладе и потери 9 тысяч рублей при использовании кредита.

При этом, покупая товар в кредит, вы получаете его сразу, а желающие накопить нужную сумму должны ждать целых 10 месяцев.

Накопление

Накопление денег имеет свои преимущества и недостатки. Среди основных преимуществ – возможность распределять свой бюджет самостоятельно, экономя на выплатах по кредиту.

Не кредитованному гражданину не нужно ежемесячно из бюджета выделять деньги на погашение ссуды, он самостоятельно планирует расходы своего бюджета, где-то откладывает, и в результате просто довольствуется накопленным капиталом, который может потратить на давно запланированную покупку.

Безусловно, накопление собственного капитала всегда было и остается альтернативой кредитному долгу. Не прибегая к займовому сотрудничеству, человек живет так, как позволяют ему его финансовые возможности.

Кредитование

Кредитные услуги, также как и накопление, имеют и преимущества, и недостатки.

Плюс кредитования в том, что приобретая определенный товар заемщик-покупатель исключает риск дальнейшего удорожания вещи, которое могло бы наступить, если бы он откладывал собственные сбережения на покупку.

Это заставляет заемщика ограничить себя во многих расходах и тратах, которые раньше он мог себе позволить.

Выводы

Единственный недостаток накопления средств — это отложение покупки на неопределенное время. В результате нередко случается так, что накопленной суммы, которой несколько лет назад хватило бы на оплату покупки, оказывается недостаточно, и цель, на которую откладывались средства, уже не может быть достигнута.

Приобретая вещь в кредит можно уберечь себя от переплат в будущем из-за возможного повышения стоимости товара. Но такая покупка может повлечь за собой значительное ограничение в расходах, поскольку клиенту предстоит выплатить полную стоимость кредита плюс проценты.

Что лучше: накопить или взять кредит – решать только вам.

Выгода при оформлении кредита в кризис

С другой стороны, некоторые специалисты, наоборот, отмечают положительные стороны в получения кредита именно в период экономического кризиса. Однако эти плюсы, скорее, связаны с удобством оформления и возможной выгодой.

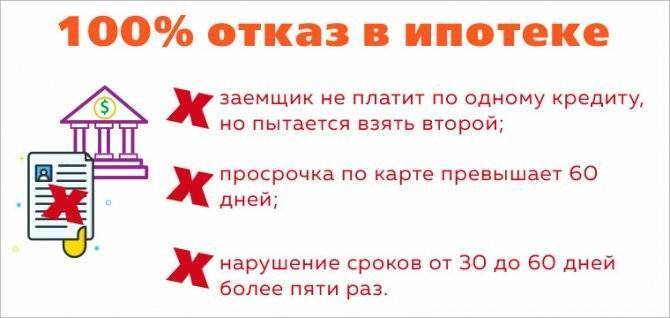

- Брать кредит именно сейчас выгодно тем, кто остро нуждается в получении кредита и не уверен в том, что получит заем после внедрения Центральным банком новых ужесточенных требований к заемщикам. Однако в данной ситуации нужно трезво оценивать свои возможности. Ведь, как показывает статистика, в последнее время участилось количество просрочек по кредитным платежам, как со стороны физических, так и юридических лиц.

- Тем, кому срочно необходимо получить кредит, специалисты советуют также поторопиться. Некоторые банки и кредитные организации уже повысили процентные ставки, некоторые внесли в кредитные договора пункт о возможном повышении ставки в дальнейшем на выдаваемый сейчас кредит. Поэтому время на раздумья о том, брать ли кредит, лучше не тратить. А в скором темпе искать банк, в котором выдают кредиты по старым процентным ставкам, и стараться выплатить его как можно скорее.

Кроме этого, есть смысл оформлять кредит людям, которые не испытывают никаких финансовых трудностей даже в период кризиса, и намерены совершить серьезные покупки, имея сбережения и полную уверенность в своей платежеспособности. Для этого нужно просто найти финансовую организацию с подходящими условиями кредитования.

Ипотека в 2022 году

Рассмотрим, стоит ли брать ипотеку в этом году. Скорее да, ведь ситуация на рынке сейчас довольно благоприятная для заключения подобных сделок. Власти страны в рамках национальных проектов избрали ипотеку одним из инструментов на который они очень рассчитывают. По планам правительства ставка по ипотеке должна упасть до 8% к 2024 году. В 2022 году она уже упала менее 9% и будет продолжать снижаться, если не произойдет ничего страшного.

Государство активно поддерживает ипотечных заемщиков стимулируя их специальными льготными ипотечными программами. В 2022 году существует несколько таких программ:

- Семейная ипотека – ипотека для семей, где родился второй ребенок после 1 января 2018 года. По данной программе можно приобрести жилье в новостройке у застройщика по ставке даже ниже 6% годовых.

- Ипотека под 2% для дальневосточников – жители Дальнего Востока имеют право приобрести жилье по льготной ставке всего 2 процента, но обязаны прописаться в нем на срок не менее 5 лет.

- Сельская ипотека – льготная программа для жителей сельских регионов. С её помощью можно приобрести жилье по ставке от 0,1 до 3% годовых.

Также есть меры поддержки для ипотечных заемщиков уже взявших кредит:

- Материнский капитал. В 2022 году он проиндексирован и составляет 466 617 рублей. Его можно направить на гашение ипотеки или первый взнос.

- 450 000 на гашение ипотеки за третьего ребенка. Если у вас родился третий и последующий ребенок после 1 января 2019 года, то вы имеете право на 450 000 рублей в гашение ипотеки. При этом нет разницы на вторичное она была жилье или на новостройку.

Не стоит забывать и про общее положение дел в стране, а именно

- Низкая инфляция.

- Курс валют достаточно стабилен.

- Цены на рынке жилья сейчас практически минимальны.

15 причин, почему не следует брать заем

Хотя оформление кредита — личное дело каждого, объективности ради рассмотрим контраргументы:

- появляется стимул жить не по средствам;

- если переборщить, можно прийти к банкротству;

- психологически вы будете постоянно ощущать себя должником;

- есть вероятность попасть на «подводные камни»;

- у вас перестают формироваться накопления;

- вам придётся платить штрафы, если образуется просрочка;

- оформление кредита занимает лишнее время;

- вы сознательно понижаете свой уровень доходов;

- вы стимулируете совершение импульсивных, нерациональных покупок;

- вы можете потратить деньги на дополнительные навязанные услуги вроде страховки;

- вы переплатите;

- вы снизите свой средний уровень жизни;

- вы сделаете себя менее устойчивым к форс-мажорным обстоятельствам;

- вы ввязываетесь в долгосрочные обязательства;

- формируется привычка брать новые и новые кредиты.

4 причины отказаться от оформления кредита

Причина №1. Непредсказуемые обстоятельства.

Никто из нас не может знать наверняка, что готовит ближайшее будущее. Возможно, кому-то будет сопутствовать удача, а кто-то может столкнуться с форс-мажорными обстоятельствами.

В данном случае, к последним относятся:

- Увольнение из работы.

- Потеря имущества.

- Ухудшение здоровья.

Это основные непредвиденные ситуации, которые могут настичь каждого. Как результат – невозможность погасить задолженность по кредиту и долговая яма.

Конечно, нельзя думать только о плохом, но стоит эти факторы учитывать. Особенно, в том случае, если вы не уверены в своих силах по поводу выплаты суммы займа.

Причина №2. Недостаточная платежеспособность.

Специалисты рекомендуют брать кредит только в том случае, если помимо основного источника дохода, вы имеете дополнительно некоторые материальные сбережения. Эти самые сбережения должны быть, как минимум, равны вашей зарплате за 3 месяца.

Только в таком случае, уверяют профессионалы, вы можете быть хоть немного застрахованы от форс-мажорных ситуаций. Если же вы такими сбережениями не обладаете, то не стоит испытывать судьбу.

Исключением могут быть только непредсказуемые ситуации, к примеру, если вам срочно нужны деньги для проведения операции или лечения.

Причина №3. Ненадежность банков.

Кто-то считает, что банки – это единственное надежное учреждение, где можно брать взаймы. Другие уверенны в обратном.

Существует много неприятных ситуаций, которые могут случиться, пока вы будете выплачивать сумму займа:

- Банк может обанкротиться.

- Банк может повысить процентную ставку.

- Возможен обвал валюты.

Что бы ни случилось из вышеперечисленного, вы можете потерять свои деньги или, по крайней мере, переплатить слишком большую сумму. Поэтому для оформления кредита стоит выбирать только проверенные, надежные банки.

Найти информацию о лучших учреждениях вы можете тут: https://www.banki.ru/banks/ratings

И не забывайте учитывать экономическую ситуацию в стране на момент кредитования.

Причина №4. Желание быть «как все».

Несмотря на то, что большинство людей в нашей стране образованы и прогрессивны, очень часто люди слишком поддаются общественному мнению и стремятся быть «как все».

Это самое мнение зачастую толкает население брать кредиты, которые, в конце концов, не приведут ни к чему хорошему.

Люди поддаются эмоциям, стремятся жить той жизнью, которая, к сожалению, им пока недоступна. Большинству людей хочется быть, как с обложки журнала. В итоге, они оказываются по уши в долгах.

Конечно, порой рекламные акции слишком воздействуют на психику и отказаться от такого желанного аксессуара тяжело.

Но подумайте дважды, взвесьте все аргументы и примите правильное решение. Не позволяйте мнению большинства толкать вас на глупые поступки.

Так всё же, стоит ли брать кредит, и если да, то на что именно?

Это видео поможет вам принять правильное решение!

Как бы там ни было, окончательное решение, стоит ли брать кредит, остается за вами. Ответить однозначно, кредит – это хорошо или плохо, невозможно. Все зависит от большого количества обстоятельств.

И если в вашей жизни, случилась ситуация, которая, как вам кажется, вынуждает взять кредит, не торопитесь с выводами. Подумайте еще раз, взвесьте все за и против, посоветуйтесь с близкими и только тогда решайте, брать или не брать кредит.

Ипотечные кредиты

Возвращаясь к вопросу о том, выгодно ли сейчас брать кредит, прогнозы экспертов на 2022 год часто сходятся во мнении, что на сегодня именно оформление ипотеки заслуживает наиболее пристального внимания заемщиков. Причинами тому являются:

Возвращаясь к вопросу о том, выгодно ли сейчас брать кредит, прогнозы экспертов на 2022 год часто сходятся во мнении, что на сегодня именно оформление ипотеки заслуживает наиболее пристального внимания заемщиков. Причинами тому являются:

- падение цен на объекты недвижимости;

- существование целого ряда акционных программ, направленных на жилищное кредитование;

- государственное субсидирование многодетных семей.

При наличии совокупного семейного дохода, способного на 40-50 % покрыть оценочную стоимость квартиры, более целесообразным решением вместо оформления ипотеки станет вступление в долевое строительство на этапе начала возведения будущего объекта. Тем самым можно сэкономить до трети стоимости квартиры. Оставшаяся сумма в течение времени ведения строительных работ может быть либо накоплена, либо взята в долг у родственников/знакомых.

Брать ипотечный кредит стоит тогда, когда сбережения заемщика равняются 10-20 % от того, сколько составляет предполагаемая стоимость квартиры.

Выбирая банк, следует уделять должное внимание как условиям кредитного договора, так и репутации самой организации. Во избежание дополнительных рисков будет оправдано исключить из «поля зрения» компании с относительно небольшим сроком работы на рынке (до 5 лет).Чтобы сделать приобретение недвижимости еще более выгодным, не будет лишним отслеживать различные акции

У многих организаций время от времени (как правило, раз в сезон) начинают действовать специальные предложения для покупки тех или иных объектов недвижимости от застройщиков-партнеров и пр. В таких случаях существует вероятность не только получения пониженного процента, но оформления кредитования без обязательного первого взноса.

Прочтите также:

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Заоблачные ставки: что происходит

В России постепенно снижается ключевая ставка Центробанка, от которой прямо зависит стоимость кредитов для компаний и граждан. 28 февраля ЦБ поднял ее с 9 % до 20 %, 11 апреля опустил до 17 %, а 29 апреля до 14 %.

Зачем Банк России повышал ставку до 20 %:

- поддержать экономику;

- компенсировать риски девальвации и инфляции;

- спасти сбережения граждан от обесценивания.

Последний раз подобный кульбит наблюдался в декабре 2014 года, когда ключевая ставка была повышена одномоментно и довольно существенно: с 10,5 % до 17 %. Тогда это было сделано тоже не от хорошей жизни, ЦБ реагировал на обвал рубля и ожидавшуюся девальвацию российской валюты.

Спустя несколько недель после начала военной спецоперации на Украине ситуация с деньгами начала немного приходить в себя, решили в Банке России. Да, внешние условия остаются сложными и значительно ограничивают экономическую деятельность, зато риски для ценовой и финансовой стабильности перестали нарастать. Цены замедлили рост, рубль официально укрепился, потребительская активность охладилась, деньги кончились — сметать с полок гречку и макароны народ перестал.

Да и экономику надо стимулировать. Кто же захочет снимать деньги с депозитов, где они уютно легли почти под 20 % годовых (средняя ставка по вкладам в крупнейших банках РФ в первой декаде марта достигла 20,51 %), и инвестировать в покупку холодильника в кредит? При том что кредит тоже обходился до недавнего времени больше чем в 20 % (средняя ставка по потребительским займам в топ-15 банков по состоянию на 25 марта составляла 25,45 % годовых).