Счет 08 — активный или пассивный? Краткая характеристика счета

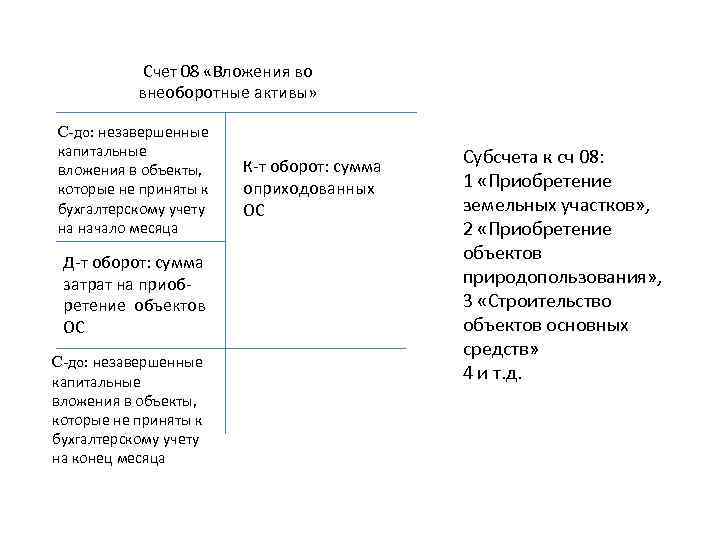

Сведения о затратах на внеоборотные средства, которые еще не готовы к вводу в эксплуатацию или цена которых еще не сформирована полностью, аккумулируются на синтетическом счете 08 «Вложения во внеоборотные активы».

Активный или пассивный счет 08? Конечно, он является активным — на нем учитывается имущество предприятия и отслеживается его движение. По дебету отражается увеличение финансовых вложений на подготовку средств к рабочему состоянию, по кредиту — выбытие данного имущества на иные счета, когда оно готово к эксплуатации.

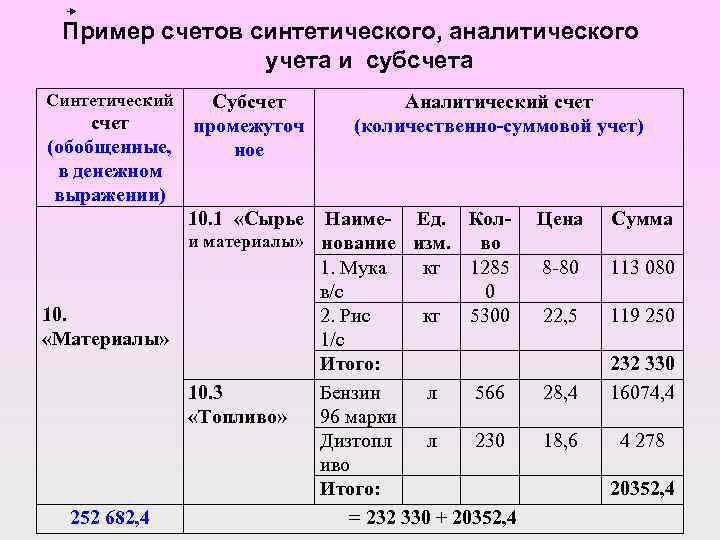

Кроме этого, в бухгалтерском учете счет 08 является еще и инвентарным счетом, так как на нем учитываются инвентарные объекты организации, наличие и состояние которых обязательно проверяется в момент инвентаризации. Соответственно, аналитический учет на этом счете ведется по видам средств и конкретно по каждому объекту.

Амортизацию по вложениям во внеоборотные активы не начисляют, т. к. средства, учитываемые на этом счете, еще не введены в эксплуатацию.

Строительство ОС подрядным способом

В августе 2015 между АО «Монолит Плюс» и ООО «Строитель» заключен договор на работы по строительству нового помещения под склад. Стоимость работ ООО «Строитель» оценил в 3.153.200 руб.. НДС 480.997 руб.

Договором предусмотрена 100% предоплата, которая была перечислена в пользу ООО «Строитель» в октябре 2015. Работы по строительству помещения были закончены в декабре 2015, о чем был подписан акт.

В учете АО «Монолит Плюс» были сделаны проводки:

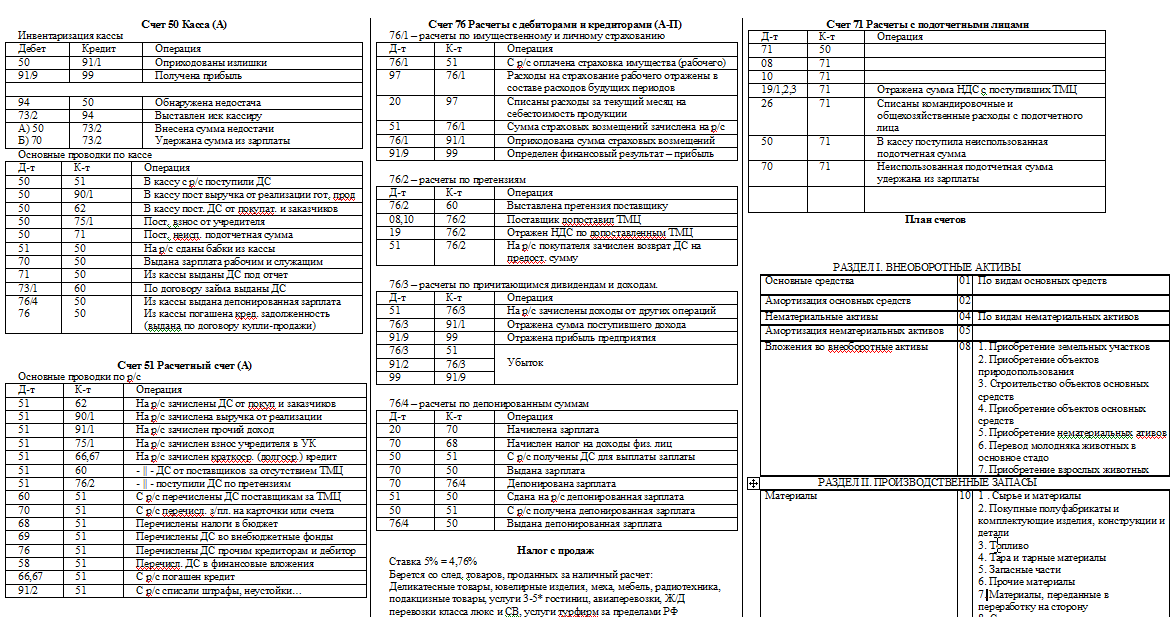

| Дт | Кт | Описание | Сумма | Документ |

| 60 Авансы выданные | Перечислены средства в пользу ООО «Строитель» в счет предоплаты строительных работ | 3.153.200 руб. | Платежное поручение | |

| 08 | 60 | Затраты на строительство помещения под склад отражены в составе капительных вложений (3.153.200 руб. — 480.997 руб.) | 2.672.203 руб. | Акт выполненных работ |

| 19 | 60 | Учтена сумма НДС от стоимости выполненных работ | 480.997 руб. | Счет-фактура |

| 60 | 60 Авансы выданные | Отражен зачет предоплаты, перечисленной ранее в пользу ООО «Строитель» | 3.153.200 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС принят к вычету | 480.997 руб. | Счет-фактура |

Как ведут аналитический учет на счете 08

На 08 счете ведут детальный аналитический учет по каждому объекту, на который осуществляются затраты. Например, на 08 счете ведется учет:

- затрат по каждому отдельному строящемуся или приобретаемому объекту ОС;

- затрат на каждый вид проектно-изыскательских работ;

- затрат по приобретению каждого объекта НМА;

- затрат по формированию стада по каждому виду животных;

- затрат на НИОКР по видам работ или договорам в том случае, если НИОКР проводят на заказ.

Кроме того, затраты должны быть разбиты на группы. Например, расходы на строительство, реконструкцию, монтаж, проектно-изыскательные работы и так далее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

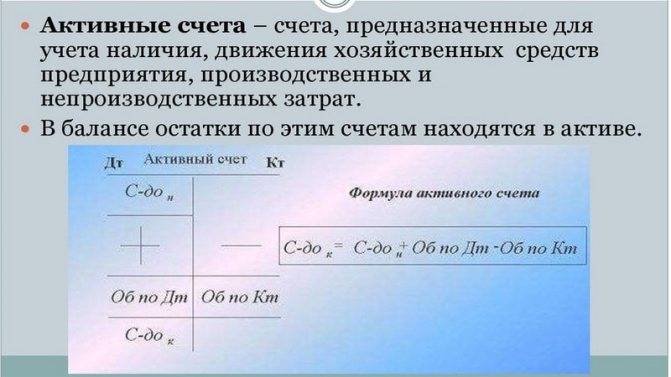

Активные

Активный счет — это документ, в котором отображена информация о движении денежных средств в отношении активов предприятия. К их категории относится собственность субъекта предпринимательства, использование или эксплуатация которой является причиной:

- получения материальной выгоды;

- приумножению капитала.

Активный счет и его структура

Их отличительной чертой является наличие дебетового или отсутствие кредитового сальдо. Оно также может иметь нулевое значение. Увеличение средств по активу отражается по дебету, а их уменьшение интерпретируется по кредиту. На активных счетах отображается движение финансовых средств в кассе предприятия, а также при расходе их на закупку средств на обеспечение функционирования предприятия.

Аналитика

Она ведется по расходам, которые связаны с приобретением ОС или их строительством по каждому объекту. Формирование аналитического учета должно обеспечивать возможность получить сведения о расходах на:

- Реконструкцию и строительство.

- Буровые работы.

- Монтаж оборудования.

- Инвентарь и инструменты, заложенные в сметы по капстроительству.

- Оборудование, требующее и не требующее установки.

- Проектно-изыскательные работы.

- Прочие расходы по капвложениям.

Аналитический учет ведется также по каждому объекту НМА, по видам животных (КРС, лошади, свиньи, овцы и пр.) при формировании основного стада.

Вклад в уставный капитал выше номинальной стоимости

Структурирование сделок, в том числе, в инвестиционной сфере, предполагает приобретение инвестором доли в уставном капитале общества, что можно сделать несколькими путями. Одним из самых распространенных и экономичных способов является вхождение в общество с ограниченной ответственностью путем увеличения уставного капитала на основании заявления третьего лица о принятии его в общество и внесении вклада.

Однако преобладание «стандартного уставного капитала» в 10 тыс. рублей не позволяет увеличить уставной капитал на сумму инвестиций, особенно если это более поздние стадии инвестирования.

Возникает вопрос: возможно ли внести вклад в уставный капитал выше номинальной стоимости доли?

Согласно п. 2 ст. 19 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО), увеличение уставного капитала общества может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

Третье лицо подает в Общество заявление, в котором должны быть указаны размер и состав вклада, порядок и срок его внесения, а также размер доли, которую участник общества или третье лицо хотели бы иметь в уставном капитале общества. В заявлении могут быть указаны и иные условия внесения вкладов и вступления в общество (п.2 ст.19 Закона об ООО).

После поступления заявления проводится общее собрание участников общества, на котором единогласно должно быть принято решение о принятии третьего лица в общество и внесении вклада.

Согласно абз. 4 п. 2 ст. 19 Закона об ООО, номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна быть больше стоимости его вклада.

И, хотя, из закона напрямую не следует, что вклад может быть больше номинальной стоимости доли, но исходя из буквального толкования закона – запрета на это не установлено, главное – «не меньше».

Указанная позиция подтверждается Письмом Минфина России от 9 августа 2004 г. N 07-05-12/18.

Далее, в течение шести месяцев со дня принятия решения общим собранием участников общества третье лицо должно внести сумму вклада (абз. 5 п. 2 ст. 19 Закона об ООО), при этом, третье лицо оплачивает только сумму вклада, и не оплачивает дополнительно номинальную стоимость доли.

Поступление от третьего лица вклада отражается в бухгалтерском учете с использованием счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» (Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Сумма разницы между вкладом и номинальной стоимостью доли отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции с кредитом счета 83 «Добавочный капитал» (Инструкция по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н).

Увеличение УК

УК можно увеличить в случае:

- изменения организационно-правовой формы юрлица или вида деятельности до требующих большей величины УК;

- принятия решения собственников об этом.

Увеличение становится возможным только при полной оплате первоначально сформированного УК и регистрации изменений по величине УК в уставе. ПАО и АО, уже разместившим все объявленные в УК акции, после осуществления регистрации изменений, внесенных в устав, придется в течение 3 месяцев со дня принятия решения об увеличении УК зарегистрировать допэмиссию или конвертацию акций в ФСФР, а затем в ФНС.

Увеличение возможно следующими путями (с соответствующими бухгалтерскими проводками):

- Прием нового участника и увеличение УК на его долю (в ООО и ХТ): Дт 75 Кт 80.

- Внесение допвкладов прежними участниками (в ООО, ГУП, МУП, ХТ): Дт 75 Кт 80.

- Увеличение доли за счет нераспределенной прибыли или добавочного капитала (в ООО, ГУП, МУП, ХТ): Дт 83, 84 Кт 80.

- Допэмиссия акций того же номинала за счет допвкладов акционеров или иных лиц (в ПАО и АО): Дт 50 (51, 52, 70, 75) Кт 80.

- Увеличение номинала акций за счет нераспределенной прибыли или добавочного капитала (в ПАО и АО): Дт 83 (84) Кт 80. В этом случае происходит замена акций одного номинала на акции другой номинальной стоимости.

С суммы увеличения доли физлица за счет прибыли надлежит удержать НДФЛ (письмо Минфина России от 21.02.2013 № 03-04-05/4-117). Если УК возрастает за счет переоценки УК или в результате реорганизации юрлица, то такой доход у физлиц облагаться налогом не будет (п. 19 ст. 217 НК РФ).

У участников (акционеров) — юридических лиц при увеличении их вклада в УК дохода, подпадающего под налог на прибыль, не образуется (подп. 15 п. 1 ст. 251 НК РФ, постановление ФАС Поволжского округа от 16.02.2009 № А65-11409/2006).

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) | 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

Что собой представляет счет 08 в бухгалтерском учете

Актив бухгалтерского баланса состоит из двух частей — внеоборотного и оборотного имущества. В свою очередь внеоборотная часть является разновидностью собственности предприятия, срок использования которой составляет больше 12 месяцев.

Структура счёта

08 счет бухгалтерского учета – это специальный раздел, с помощью которого учитываются внеоборотные поступления. Этот регистр используется согласно:

- ПБУ 6/01;

- Плану счетов.

Понятие «внеоборотные активы» подразумевает основные средства (т. е. производственные объекты — земли, здания и оборудования) и «нематериальные активы» (далее — НМА), принадлежащие фирме. Сч. 08 необходим, чтобы учесть и систематизировать данные по всему приобретенному имуществу в момент его поступления, если не была сформирована конечная цена или не определены условия использования.

На заметку! Пока купленные производственные объекты и НМА не будут учтены, сведения о затраченных на их покупку суммах прописывают на активном синтетическом сч. 08 (согл. Приказу МинФина N 94н), на котором имущество всегда отражается в денежном эквиваленте.

Зачем нужен счет 08

08 счет используют для учета затрат компании на имущество, которое впоследствии будет принято к учету как основное средство или нематериальный актив. В сельском хозяйстве на 08 счете учитывают расходы на формирование стада продуктивного и рабочего скота.

Счет 08 — активный. Увеличение затрат на ввод в эксплуатацию приобретенного имущества относят на дебет. Например, при покупке станка в дебет 08 счета будет списана не только стоимость актива, но и траты на доставку, монтаж и пуско-наладку. При принятии объекта к учету его стоимость списывают по кредиту.

Порядок использования счета 08 закреплен в ПБУ 6/01 и ПБУ 17/20.

Типовые бухгалтерские записи

| Операция | Дебет | Кредит |

| Материалы списаны на строительство или создание объекта | 08 | 10 |

| Отражена стоимость имущества, оплаченная продавцу (цена) | 60 | |

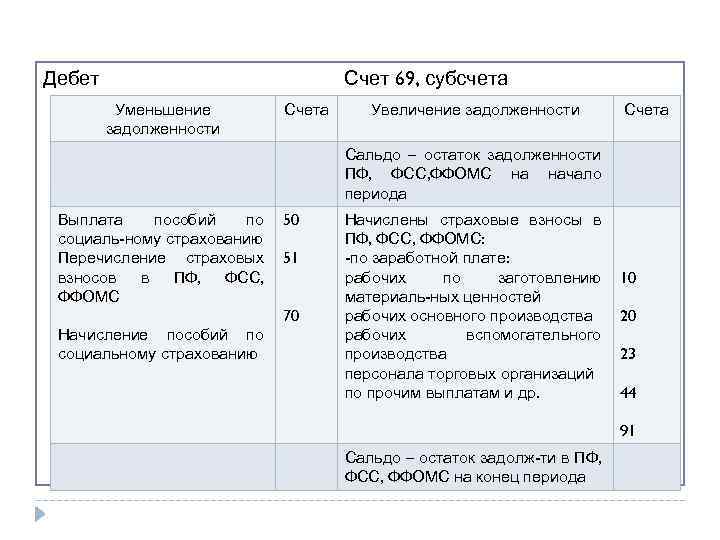

| Начислена зарплата и страховые взносы по работникам, участвующим в создании объекта | 70 69 | |

| Объект ОС получен безвозмездно | 98 | |

| НМА получено от учредителя в качестве взноса в уставный капитал | 75 | |

| Отражена амортизация по ОС, используемых в создании имущества | 02 | |

| ОС принято к бухучету | 01 | 08 |

| Нематериальный актив принят к учету | 04 | |

| Имущество, не принятое к учету, было реализовано сторонней компанией | 91 | |

| Отражена недостача по вложениям во внеоборотные активы, выявленные при инвентаризационной проверке | 94 |

Взаимодействие счета 08 с другими счетами в бухгалтерском учете

08 счет в бухгалтерии корреспондирует с другими сопряженными регистрами.

Счета, с которыми взаимодействует счет 08

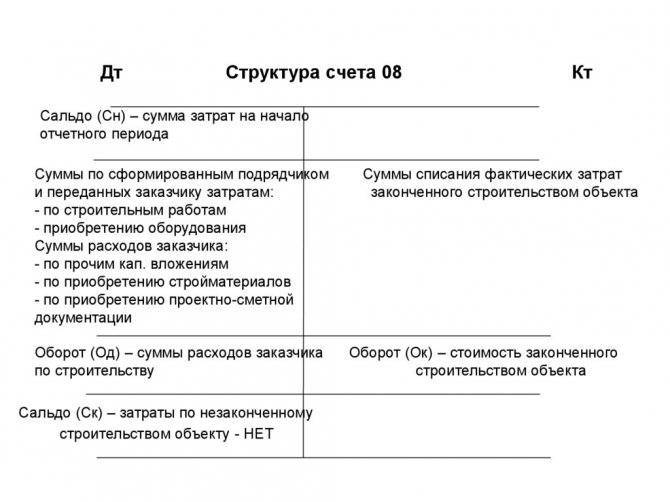

По Дт счета 8 прописывают фактические траты застройщика, которые были включены в первоначальную стоимость зданий и активов.

Затем высчитанное значение списывают в дебет регистров:

- 01;

- 03;

- 04.

Цену молодых животных определяют, исходя из фактической себестоимости.

Затраченные на их покупку средства списываются в течение года со сч. 11 в Дт сч. 08 по ценам, актуальным на начало отчётного года, с добавлением плановой себестоимости прироста до момента документального перевода скота в основную группу. Как только молодняк переведут, для отражения операции воспользуются Дт сч. 01 и КТ сч. 08.

Купленная взрослая живность прописывается по Дт регистра 08, при расчете затрат опираются на фактическую себестоимость их покупки и расходов на перевозку в компанию.

Те животные, что поступили в организацию бесплатно, прописываются в бухучете по рыночной цене, которую дополняют тратами на доставку.

Все расходы, понесенные по уже проведенным сделкам по сбору взрослого стада животных, списывают со сч. 08 в Дт сч. 01.

Научные исследования и опыты осуществляются предприятием для улучшения его деятельности. Полученные результаты будут применены в производственном процессе, либо в управлении компании. Траты на эти занятия списывают с Кт регистра 08 в Дт сч. 04.

Те же расходы на опыты и исследования, итоги которых невозможно применить на практике, списывают с Кредита сч. 08 в Дебет сч. 91.

Сальдо по регистру внеоборотных активов демонстрирует размер расходов компании на:

- неоконченное строительство;

- незавершенные сделки по покупке производственных средств, НМА и другое имущество;

- издержки по набору стада животных.

Если требуется платно или бесплатно избавиться от средств, фиксируемых на сч. 08, их цену списывают в Дебет регистра 91.

Аналитический учет должны выстроить таким образом, чтобы было удобно найти информацию по расходам на:

- строительство объектов и их реконструкцию;

- приобретение НМА (отдельное по всей интеллектуальной собственности и пр. активам);

- монтаж техники;

- покупку животных (по каждому виду живности);

- монтажные работы;

- научную деятельность (с указанием вида исследований или опытов, договора проведения);

- покупку инструментов и техники, не нуждающейся в установке;

- проектные работы.

Общие правила бухгалтерского учета по 08-му счету

Основные документы, которыми необходимо руководствоваться бухгалтеру в работе с 08-м счетом:

- приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (далее по тексту — приказ №94н);

- «Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций», утвержденная приказом Минфина РФ от 31.10.2000 № 94н (далее по тексту — инструкция 94н);

- ПБУ 6/01;

- ПБУ 17/02.

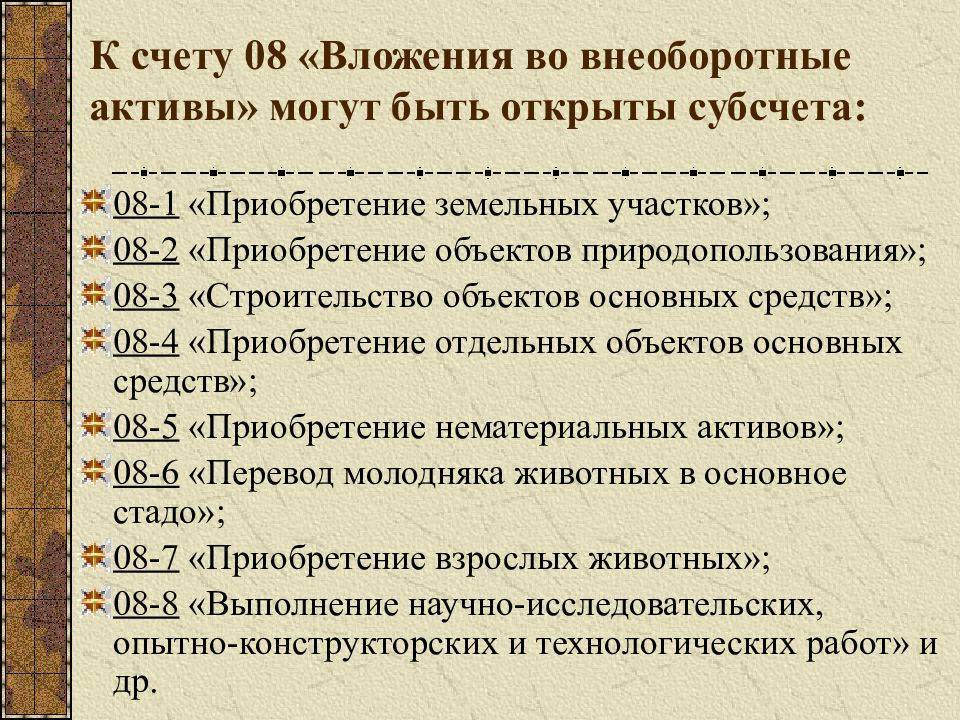

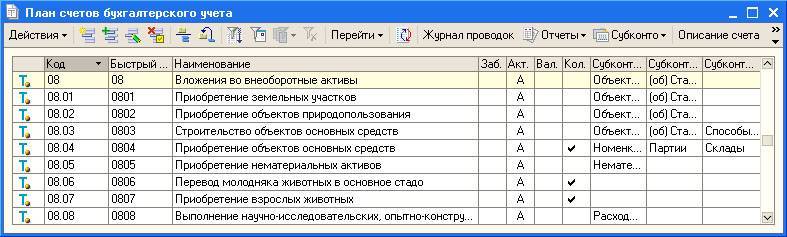

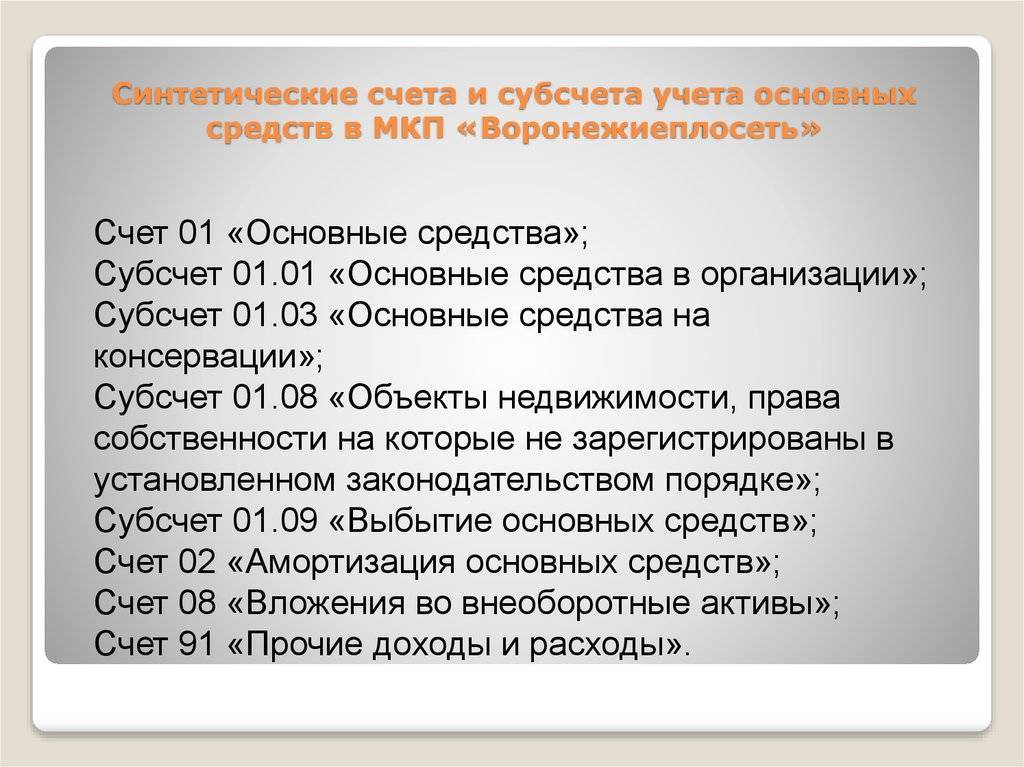

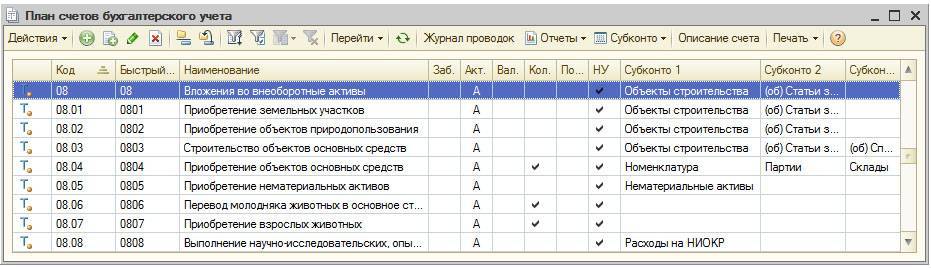

08 счет бухгалтерского учета предназначен для аккумуляции данных о вложениях предприятий в материальные и нематериальные внеоборотные активы, которые в будущем могут быть учтены на счетах 01, 03, 04 как объекты ОС, нематериальные активы или доходные вложения соответственно. Сегодня приказом № 94н установлено восемь субсчетов к счету 08.

ВАЖНО! Предприятие в рабочем плане счетов может уточнить содержание перечня счетов второго порядка (субсчетов), исключая или объединяя их. При необходимости можно вводить дополнительные субсчета, если этого требуют особенности деятельности или такое введение продиктовано необходимостью углубления ее контроля и анализа

В связи с этим реестр субсчетов по 08-му счету в типовом плане счетов носит рекомендательный и методический характер. Именно этим обстоятельством объясняется необходимость утверждения рабочего плана счетов по предприятию (п. 5 ПБУ 1/98).

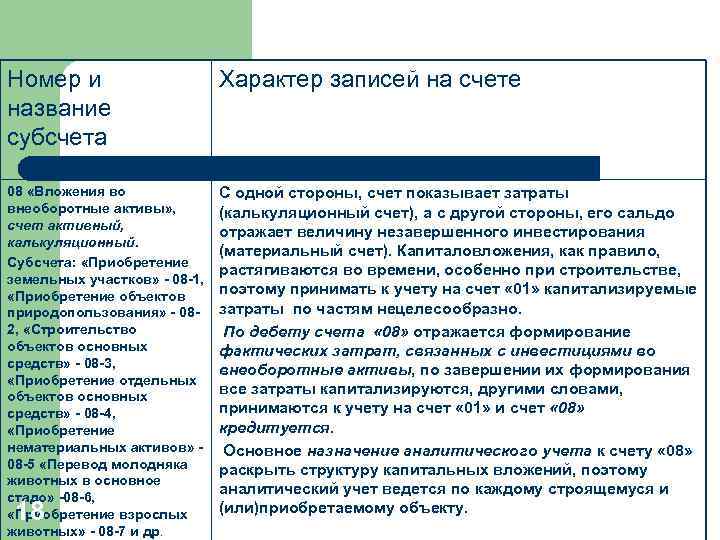

Согласно приказу № 94н, субсчета 1, 2, 4, 5 и 7 к счету 08 предназначены для учета вложений в готовые объекты внеоборотных активов. Счет 08-1 предназначен для синтеза данных о капитальных вложениях предприятия на приобретение участков земли. Вложения в объекты природопользования учитываются на субсчете 08-2. На 4-м субсчете учитываются расходы на покупку отдельных объектов ОС, которые не требуют монтажа. 5-й субсчет аккумулирует данные о вложениях в нематериальные активы, в этом случае эти объекты тоже должны носить завершенный характер. Субсчет 7 синтезирует расходы на покупку взрослых животных.

Субсчет 3 предназначен для накопления информации о строительстве объектов ОС, а на 6-м учитывают расходы по выращиванию молодых животных до перевода их в основное стадо. 8-й субсчет учитывает расходы, связанные с исследованиями, конструкторскими работами, разработками новых технологических и управленческих процессов.

Аналитический учет по счетам 08-1, 08-2, 08-3, 08-4, 08-5 ведется по каждому объекту ОС (приобретаемому или возводимому). По счетам 08-6 и 08-7 — по каждому виду (группе) животных. По счету 08-8 — по каждому виду работ (услуг) или НИОКР.

Уточнить порядок отражения сальдо счета 08 в бухгалтерском балансе можно в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Аналитический учёт и списание средств

Аналитический учёт по счёту 08 ведется на основании учитываемых активов организации. Он отражает затраты на:

- строительство и приобретение объектов основных средств;

- покупку нематериальных активов;

- технологические исследования и разработку;

- формирование основного стада.

После выявления итоговой цены на вышеназванные активы, их стоимость переводится со счета 08 на другие счета. В случае, если цена покупки актива не подлежит изменению, счёт 08 выполняет транзитную функцию.

Важно: в итоговую стоимость актива входят все связанные с ним дополнительные расходы. НДС при этом относится к счёту 19

Помимо прочего, через счёт 08 проводятся вклады в уставной капитал организации, а также приобретенные, созданные и безвозмездно полученные активы.

Проверить правильность работы со счётом 08 поможет оборотно-сальдовая ведомость. Нулевое значение сальдо и равенство оборотов будут означать, что все проводки осуществлены без ошибок.

Полезные советы

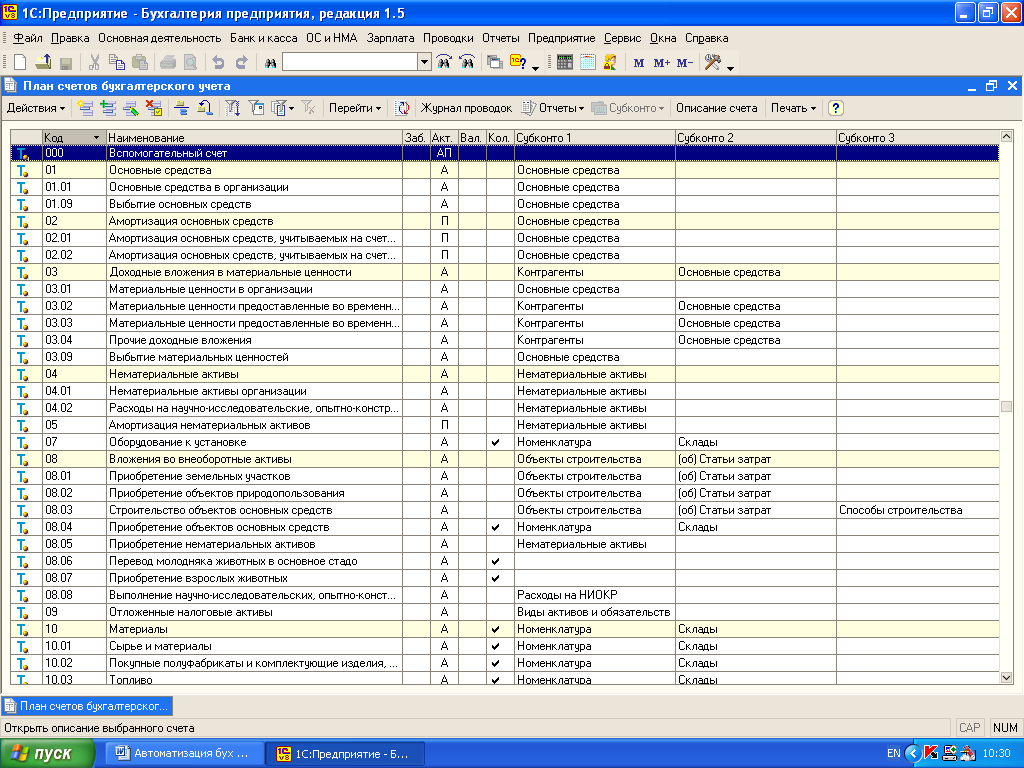

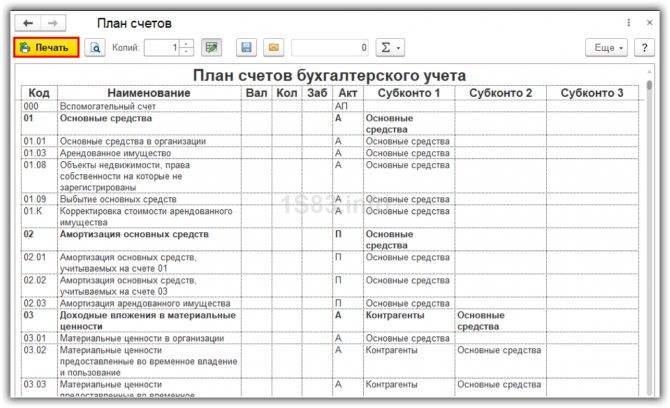

Как быстро найти счет

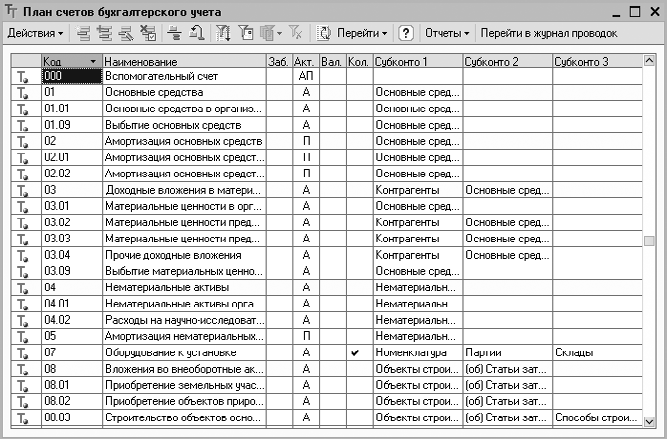

План счетов большой и часто требуется быстро найти определенный счет. Для этого нужно ввести номер или код быстрого выбора счета в строке поиска:

Как распечатать план счетов

План счетов можно распечатать. Для этого откроем его, нажмем кнопку “Печать” и выберем один из вариантов:

Далее нажмем кнопку “Печать”:

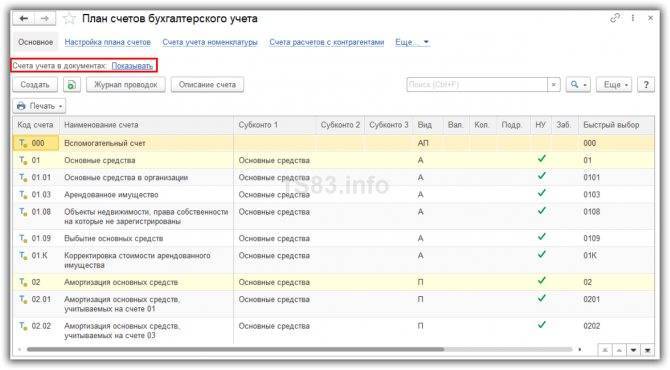

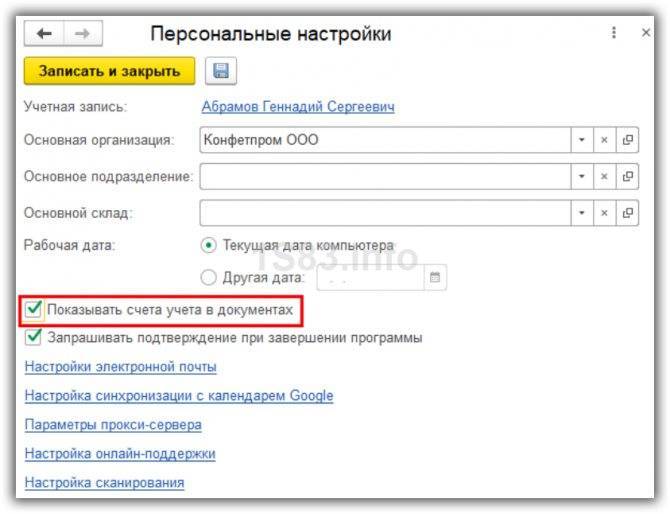

Что делать, если в документах не видны счета

Бывают ситуации, когда в документах счета учета скрыты. На это влияет настройка плана счетов — показывать/скрывать счета:

Рекомендуется установить флажок “Показывать счета учета в документах”:

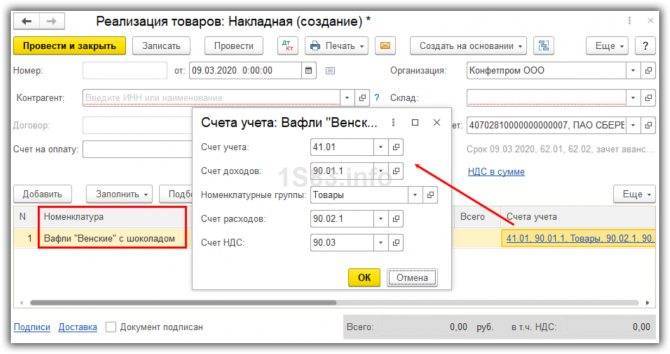

Как настроить автоматическое попадание счетов в документы

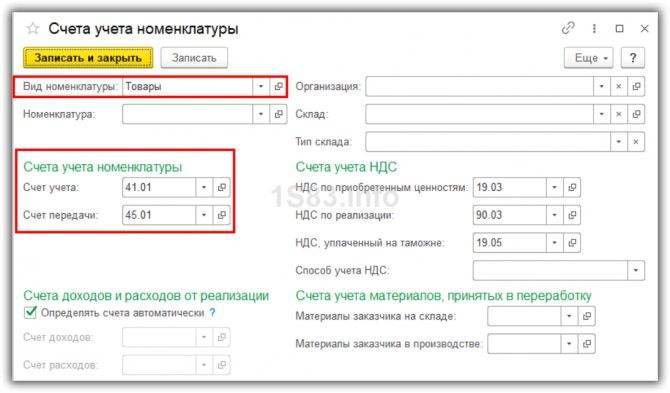

В программе есть возможность настроить счета по умолчанию для заполнения в документах. Например, когда в документе “Реализация товаров и услуг” выбираем номенклатуру, автоматически подставляется счет учета:

Для этого в плане счетов служат пункты “Счета учета номенклатуры” и “Счета расчетов с контрагентами”.

Счета учета номенклатуры позволяют задать счета по умолчанию для разных видов номенклатур:

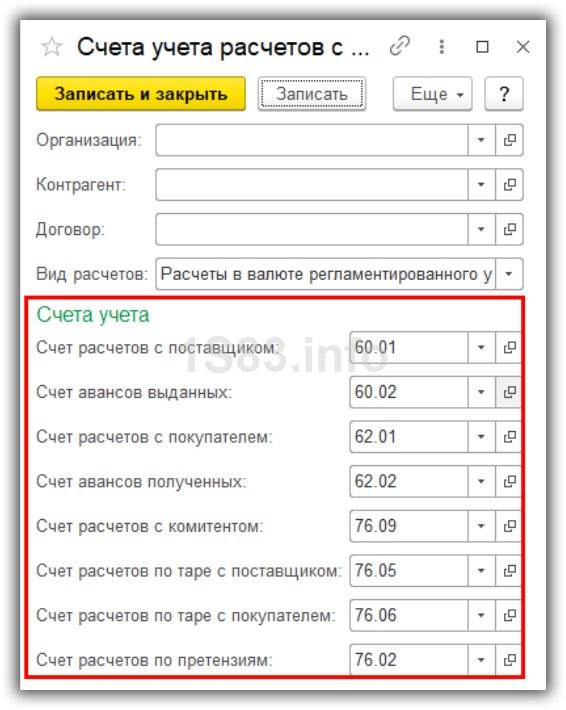

В Счетах учета расчетов с контрагентами определяются счета по умолчанию по контрагентам:

Правильное заполнение этих настроек сильно упрощает работу.

Характеристика счета

На вопрос какой счет 08 активный или пассивный, отвечает План счетов бухгалтерского учета, который устанавливает, что он является активным, и отражается в балансе в составе внеоборотных активов в первом разделе.

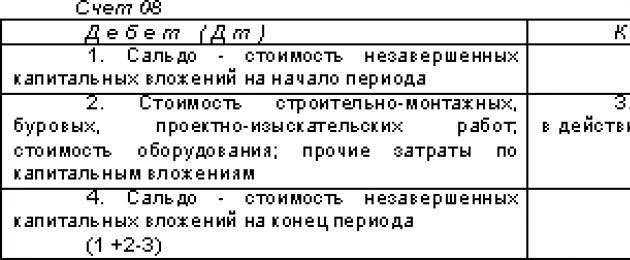

Первоначальное сальдо по дебету счета 08 показывает стоимость произведенных затрат на приобретение и строительство внеобротных активов, которые еще не были приняты в эксплуатацию. По дебету счета отражается производимые затраты на создание или покупку долгосрочных объектов, а по кредиту надо отражать стоимость переданного в эксплуатацию имущества.

Сальдо на конец периода показывает сумму произведенных субъектом затрат на создание или приобретение внеоборотных активов, которые еще не прошли процесс ввода в эксплуатацию. Рассчитывается оно как сумма остатка по счету 08 на начало периода плюс оборот по дебету счета и вычитанием кредитового оборота.

Основные операции

1 Приобретение ОС

Покупка внеоборотного ОС отражается проводками:

Дт 08 Кт 60 – учтено купленное ОС (договорная цена без НДС), а также расходы на транспортировку, наладку, хранение по договорам со сторонними организациями – по каждой операции оформляют отдельную проводку;

Дт 19 Кт 60 – выделен НДС;

Дт 68 Кт 19 – возмещен НДС.

2 Создание актива собственными силами (полностью или частично)

Дт 08 Кт 23 – приняты в качестве внеоборотных средств расходы вспомогательных цехов;

Дт 08 Кт 10 (70, 69) – приняты в качестве внеоборотных ОС расходы на материалы и зарплату сотрудников, занятых в создании имущества.

3 Безвозмездное поступление

Возможно 2 варианта:

Дт 08 Кт 76 – дарение имущества:

Дт 08 Кт 98/2– принятие объекта ОС к учету в результате проведенной инвентаризации.

Дт 08/6 Кт 11 — принята к учету стоимость подросших животных;

Дт 07 Кт 08/6 – увеличена стоимость основного стада.

7 Ввод имущества в эксплуатацию

Дт 01 (03, 04) Кт 08 – принятие актива к учету в качестве ОС (доходного вложения, НМА).

Внимание! Как правило, имущество, покупаемое у поставщиков, полностью готово к эксплуатации, и его списывают со сч. 08 на сч

01 (03, 04) сразу после оформления сделки. Если же строительство (создание) ведется организацией самостоятельно, стоимость объекта может копиться на Дт 08 в течение продолжительного времени. Как правило, сальдо счета на конец периода представляет собой остатки по не до конца сформированным активам, создаваемым собственными силами.

Рублева Елена Алексеевна, 2016-10-30

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Чему должно соответствовать сальдо?

Сальдо по бухгалтерскому счету 80 всегда кредитовое. Причем в любой момент времени оно должно четко соответствовать размеру уставного капитала, отраженному в уставе ООО.

Если УК меняется, в устав обязательно вносятся изменения, которые влекут за собой и корректировку сальдо сч.80.