Особенности активного и пассивного счетов

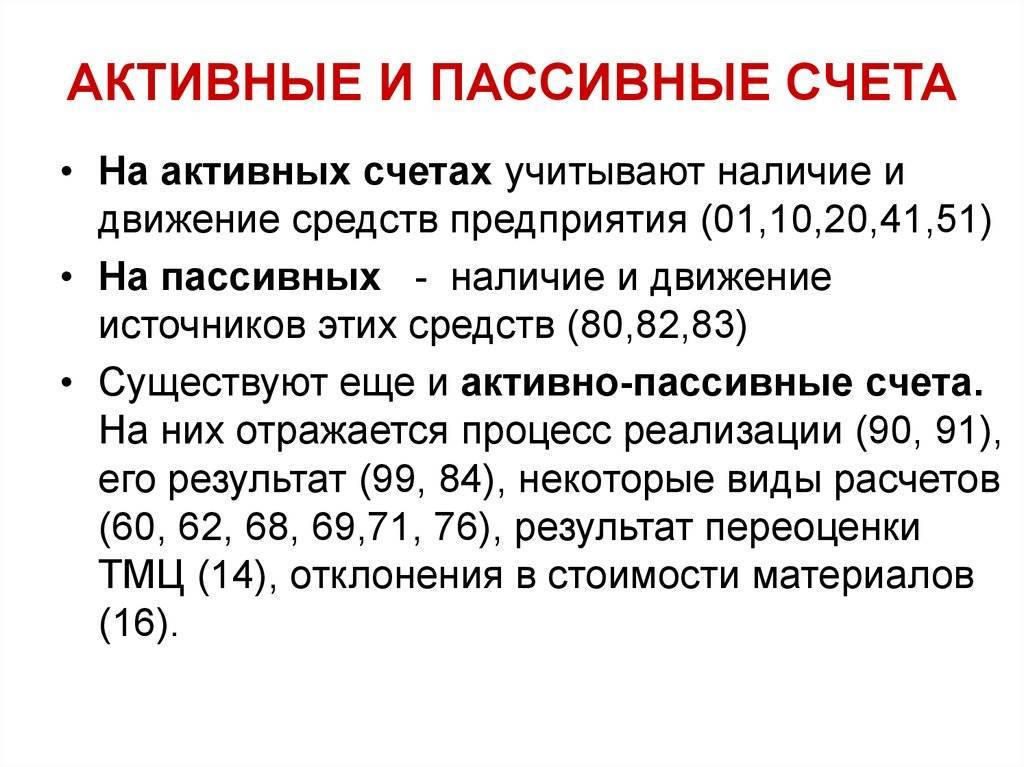

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

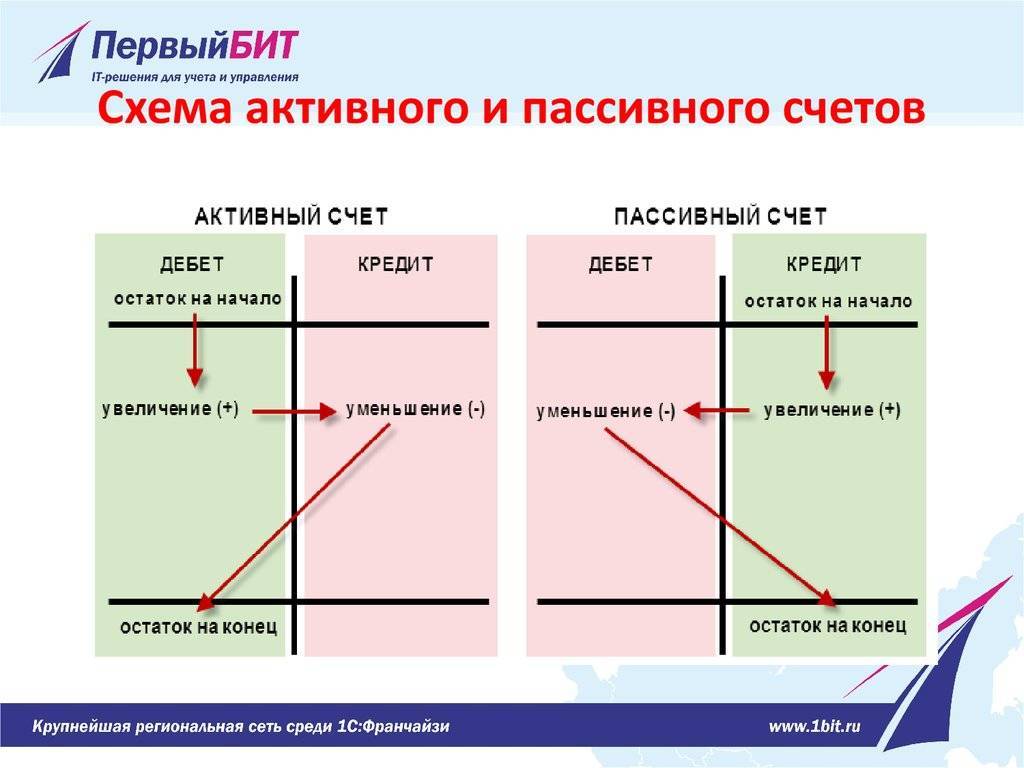

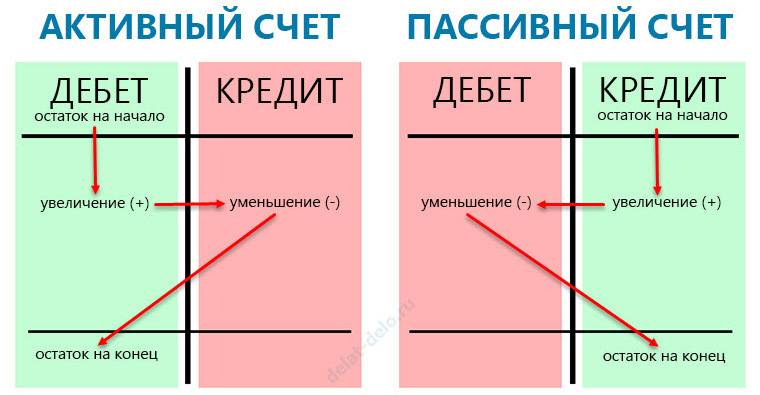

- Активные счета (учет ценностей предприятия во всех видах) в дебетовой части делают запись по возрастанию актива и фиксируют имеющийся на данный момент остаток. Если данная операция привела к уменьшению актива – ее относят к кредитной учетности.

Как отличить: Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

где

- Ск – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

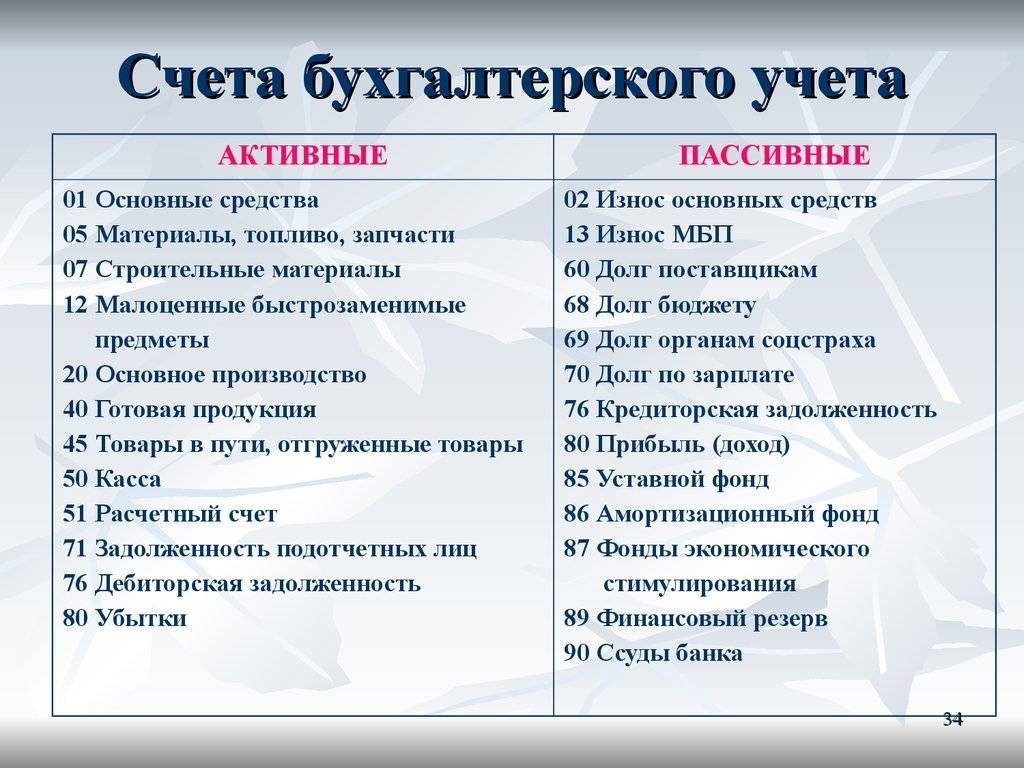

Счета: № 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

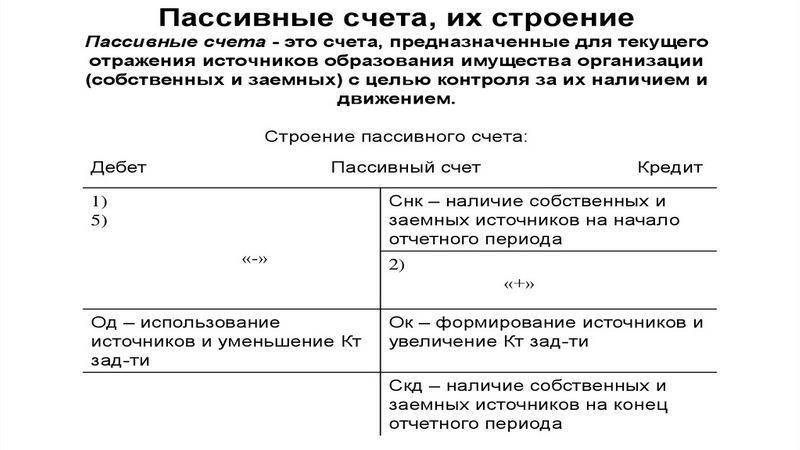

Пассивные счета показывают все движения предприятия, которые можно отнести к источникам возникновения средств. Это учет обязательств данной фирмы (колонка баланса «Пассив»).

Как отличить: Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Ск = Сн + ОбК – ОбД

где

- Сн – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 83 «Добавочный капитал»; № 80 «Уставной капитал».

Основные виды

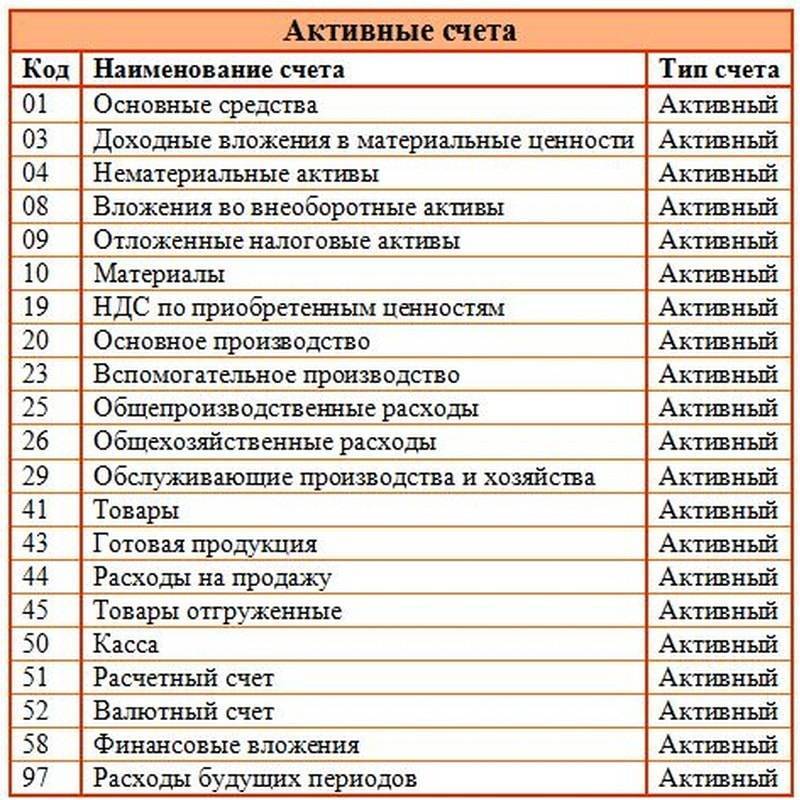

Наиболее часто используемые активные виды:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 08 «Вложения во внеоборотные активы;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»

- 19 «НДС по приобретенным ценностям»;

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводительные расходы;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Отгруженные товары»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения»;

- 97 «Расходы будущих периодов».

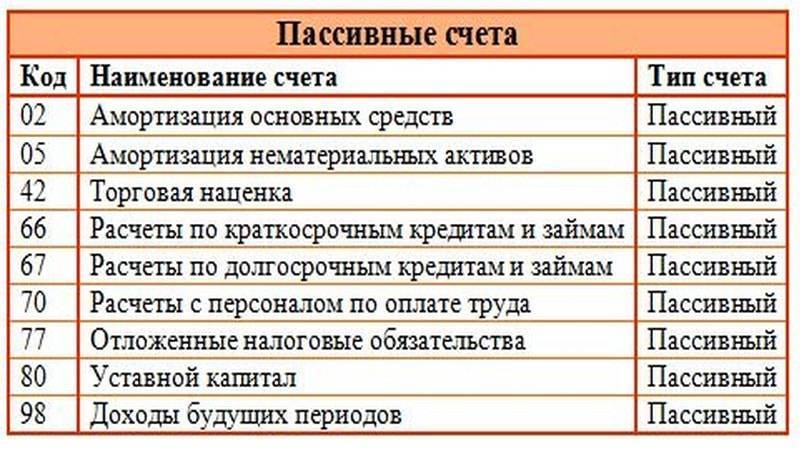

Пассивные:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персонал по оплате труда»;

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 98 «Доходы будущих периодов.

Перечень

Активно-пассивные счета представлены на рисунке.

Активные, пассивные и активно-пассивные счета, таблица

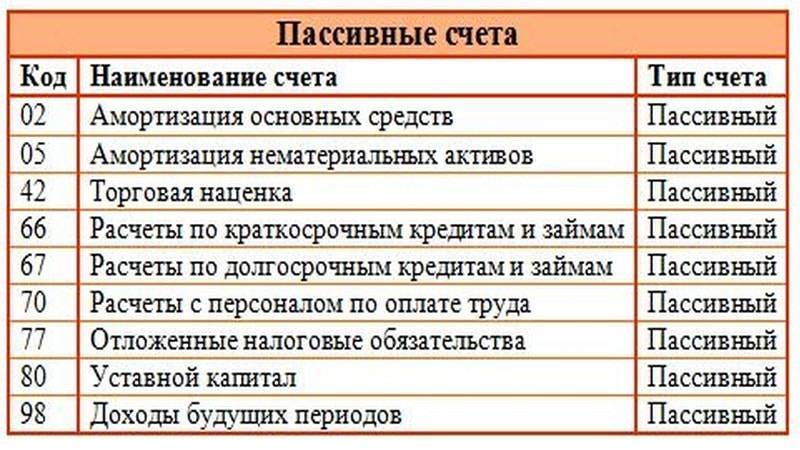

Таблица пассивных счетов

Таблица пассивных счетов

Все виды документов отображаются в бухгалтерских таблицах. Наиболее популярные из них связаны с общими операциями, такими как расчеты с контрагентами, оплата обязательных сборов и заработной платы.

Таблица активных счетов

Таблица активных счетов

На 71 счету отражается движение средств по подотчетным лицам. На 60 фиксируются взаиморасчеты с контрагентами. 68 документ позволяет получить информацию об уплаченных обязательных платежах в уполномоченные органы, а 19 — об оплаченном НДС. На 75 можно ознакомиться с расчетами, произведенными с учредителями, а на 76 — с дебиторами и с кредиторами. Все расчеты по продажам результата труда субъекта вносятся на 90 документ, а на 91 указываются прочие доходы, не отнесенные к основной деятельности предприятия.

Счета

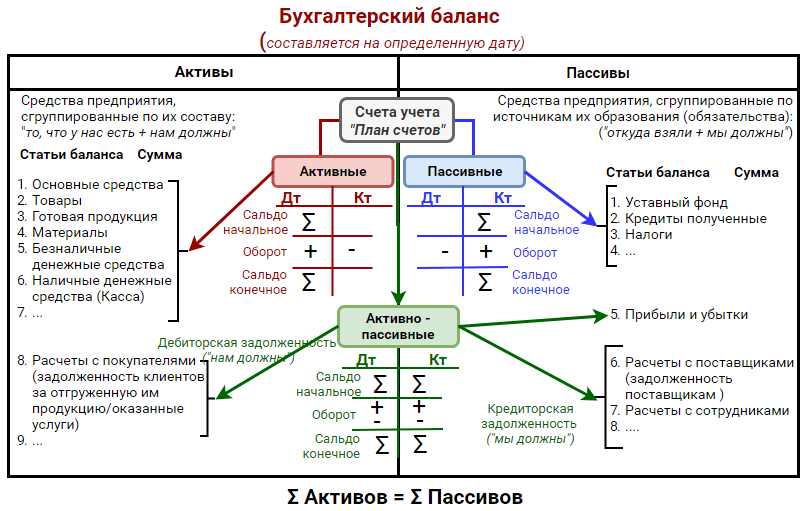

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры. Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Для отражения любой (совершенной) хозяйственной операции необходимо ее документирование. Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями). Запись хозяйственных операции на соответствующий счет производится на основании первичного документа. Их обработка заключается в формировании итога (сальдо) или закрытии регистра. После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

Активные счета бухгалтерского учета: список

Актуально на: 18 сентября 2018 г.

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот.

К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным.

В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный

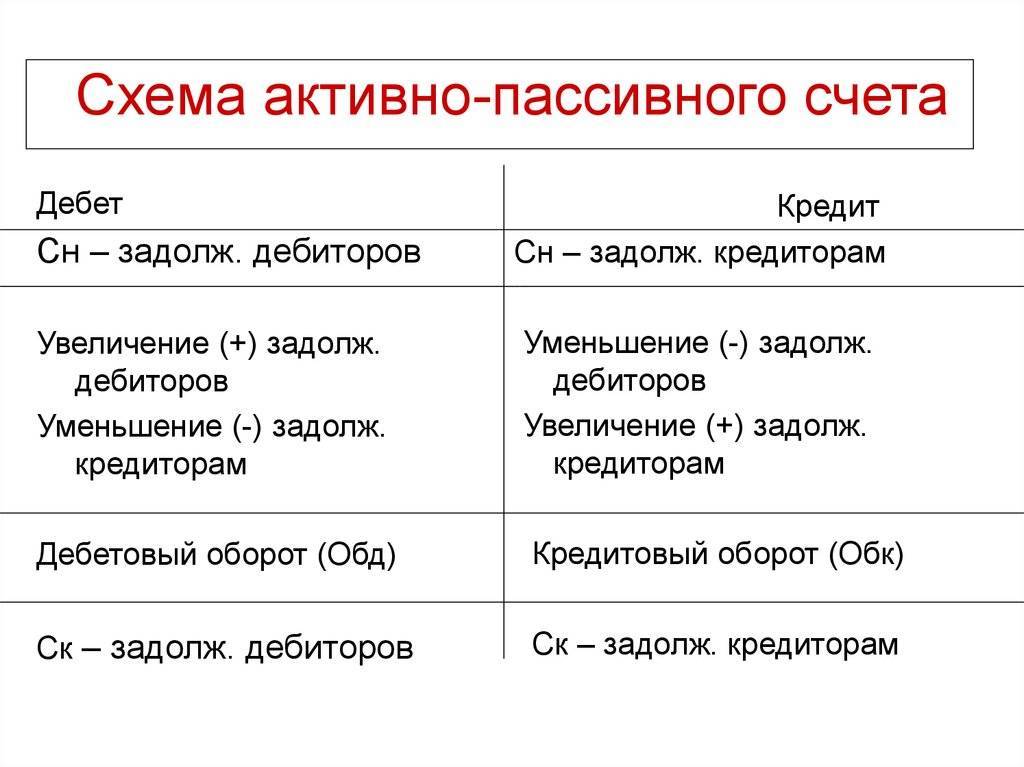

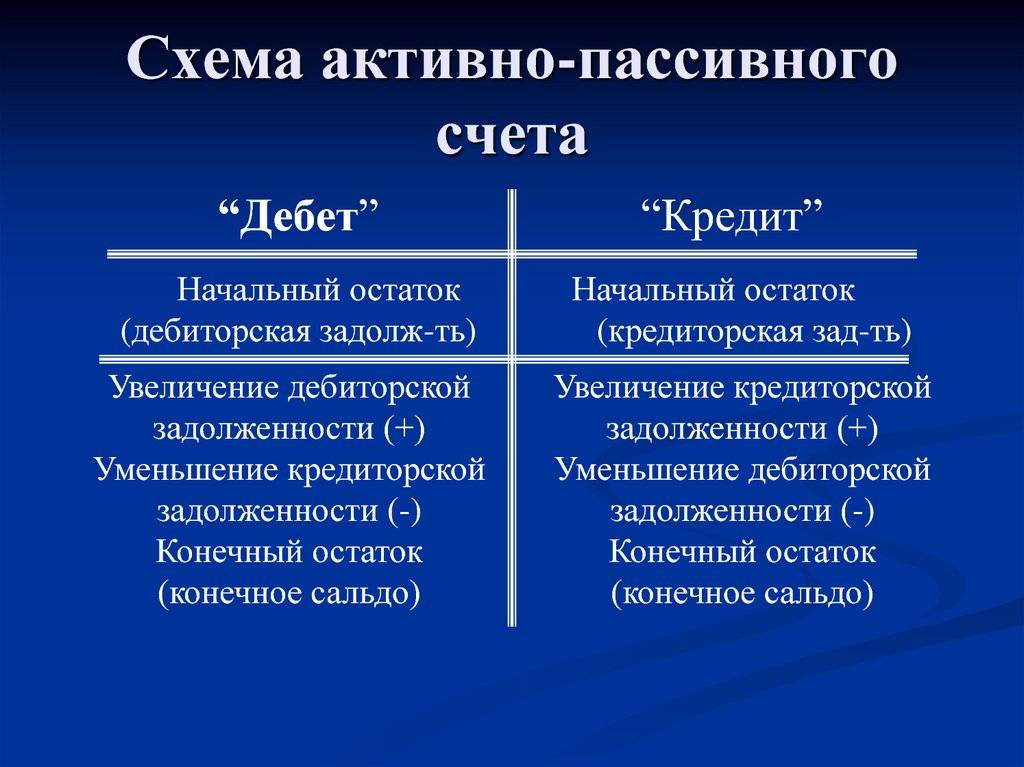

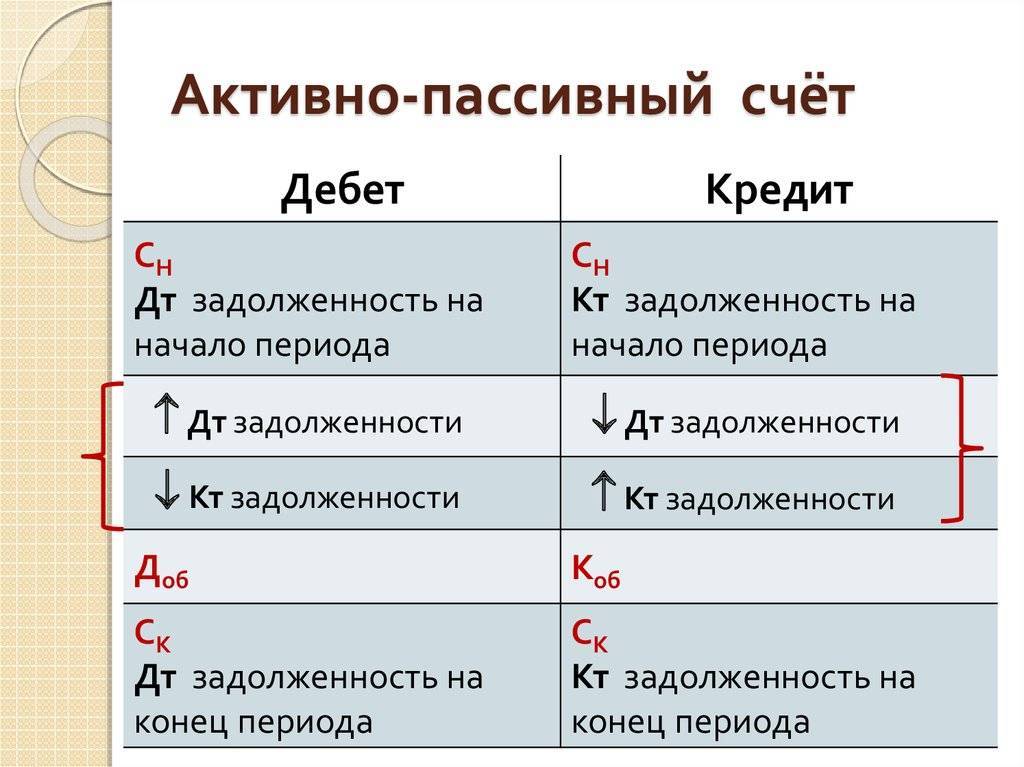

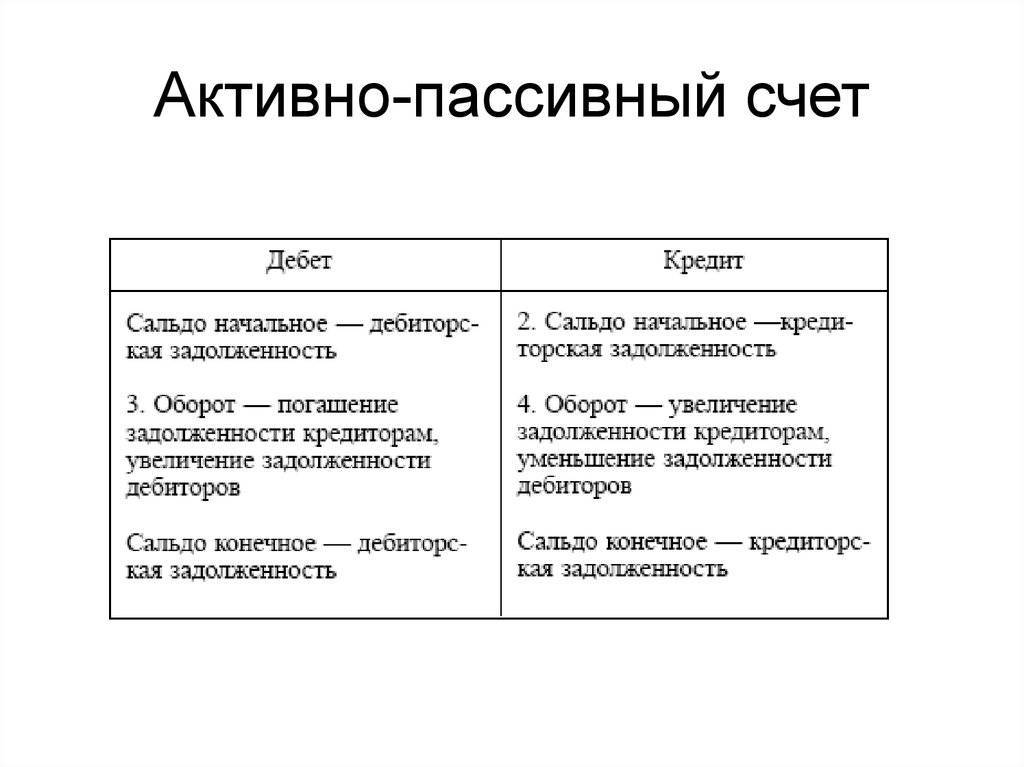

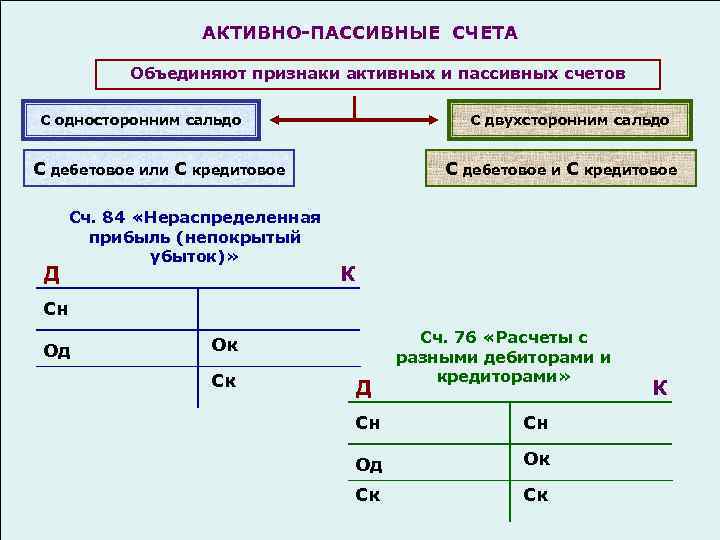

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета . Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (). А по пассивным счетам — наоборот. К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным. В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н)

Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный

Резервный капитал

В остальных предприятиях пределы и минимумы не устанавливаются.

При наличии соответствующего решения учредителей в резервный капитал могут зачисляться целевые взносы учредителей в корреспонденции со счетом 75 «Расчеты с учредителями».

Использование средств резервного капитала учитывают по дебету счета 82 «Резервный капитал» в корреспонденции со счетами — потребителями этих средств. Например, со счетом 75 «Расчеты с учредителями» — в части сумм, направляемых на выплату доходов участникам при отсутствии или недостаточности прибыли отчетного года для этих целей; со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» — в части сумм резервного капитала, направляемых на покрытие убытка организации за отчетный год; со счетом 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» — в части сумм, направляемых на погашение облигаций акционерного общества и т.д. Аналитический учет по счету 82 «Резервный капитал» ведут по каналам поступления и использования средств резервного капитала.

СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет |

Отнесение сумм на погашение облигаций общества и выкупа акций в случае отсутствия иных средств | |

Начисление дивидендов учредителям (акционерам) при недостаточности прибыли (в ООО и т. п., кроме акционерных обществ) | 75, 70 |

Зачисление сумм в уставный капитал (в ООО и т. п.) | |

Направление средств резервного капитала на покрытие убытка отчетного года | |

Зачисление средств от учредителей | |

Зачисление отчислений от прибыли на формирование и пополнение резервного капитала |

Резервный капитал представляет собой страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств.

Образование резервного капитала может носить обязательный и добровольный характер. АО должны формировать резервный капитал в обязательном порядке. По своему усмотрению его могут создавать и предприятия других форм собственности, если это предусмотрено их учредительными документами либо учетной политикой.

Предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в учредительных документах. При этом для акционерных обществ и совместных предприятий законодательно установлен еще и его минимальный размер.

С 1 января 1996 г. после вступления в силу Закона «Об акционерных обществах» они обязаны создавать резервный капитал не менее 15% от суммы уставного капитала и формировать его путем ежегодных отчислений в размере не менее 5% от чистой прибыли до достижения величины, определенной уставом общества.

Минимальный размер резервного капитала организаций с иностранными инвестициями согласно законодательству Российской Федерации не должен превышать 25% от уставного капитала.

Источником формирования резервного капитала для предприятий всех организационно-правовых форм выступает только нераспределенная чистая прибыль.

Для получения информации о наличии и движении средств резервного капитала новым планом счетов бухгалтерского учета предусмотрен бухгалтерский счет 82 «Резервный капитал». Образование резервного капитала за счет средств нераспределенной чистой прибыли отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 82 «Резервный капитал».

Новым планом счетов бухгалтерского учета предусмотрено использование резервного капитала на погашение выпущенных облигаций по полученным краткосрочным и долгосрочным займам и на покрытие убытков от хозяйственной деятельности.

При погашении облигаций займов в бухгалтерском учете делается запись:

Д-т сч. 82 «Резервный капитал»,

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»,

К-т сч. 67 «Расчеты по долгосрочным кредитам и займам».

Использование резервного капитала на покрытие убытков отражается записью:

Д-т сч. 82 «Резервный капитал»,

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Резервирование предстоящих расходов по новому плану счетов осуществляется на счете 96 «Резервы предстоящих расходов».

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, – кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве – источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Активные и пассивные счета бухгалтерского учета — таблица и пояснения

Поиск Лекций

е) 30 марта получен кредит в банке на сумму 500 тыс. руб.

Составить баланс организации после каждой из операций.

Решение отразить в таблице: тыс. руб.

| Показатели | Основные средства | Задолженность учредителей по вкладам в уставный капитал | Денежные средства | Баланс | Уставный капитал | Кредиты банков | Кредиторская задолженность | Баланс |

| Итог | ||||||||

| 1 . | 560 | 560 | ||||||

| Итог | ||||||||

| 2. | -200 | -200 | ||||||

| Итог | ||||||||

| 3. | -170 | -170 | ||||||

| Итог | ||||||||

| 4. | 240 | 240 | ||||||

| Итог | ||||||||

| 5. | 220 | 220 | ||||||

| Итог | ||||||||

| 6. | 500 | 500 | ||||||

| Итог |

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

1. Внеоборотные средства (нематериальные, основные).

https://www.youtube.com/watch?v=ytdevru

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета). 4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Что такое аналитический учет

Аналитический учет ведется в материальном, лицевом или других счетах бухучета, группирующих подробные данные об имуществе, хозоперациях и обязательствах каждого синтетического счета.

Аналитический счет открывается уже в ходе составления синтетического, под каждый его элемент. Он несет детальную и полную финансовую информацию о ценностях фирмы и проделанных действиях внутри каждого синтетического счета.

Разработка таких счетов осуществляется каждой фирмой индивидуально. Так рождается учетная политика данной фирмы.

Этот счет обязан обеспечить получение всей доступной финансовой характеристики, относительно заключенных договоров с заемщиком или контрагентом, организовать резервы и ссуды.

Аналитический учет может вестись либо в иностранной валюте, либо в иностранной и национальной одновременно.

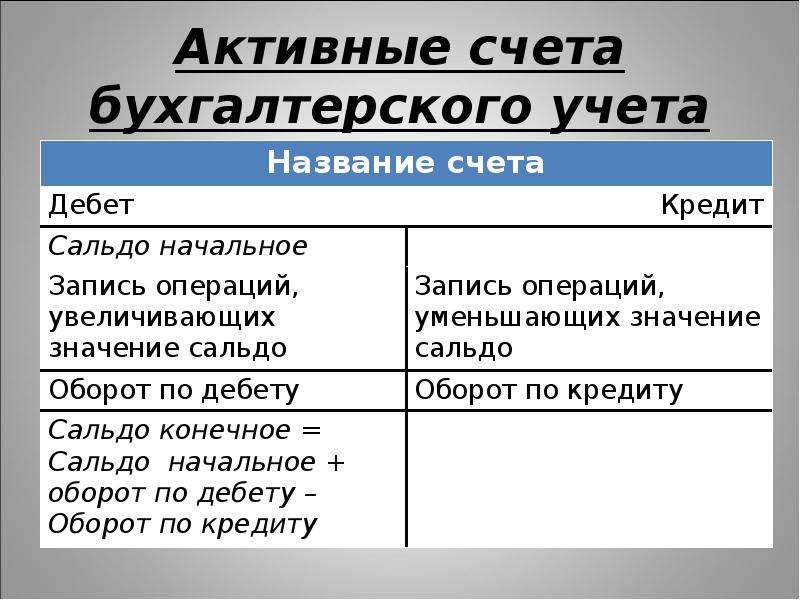

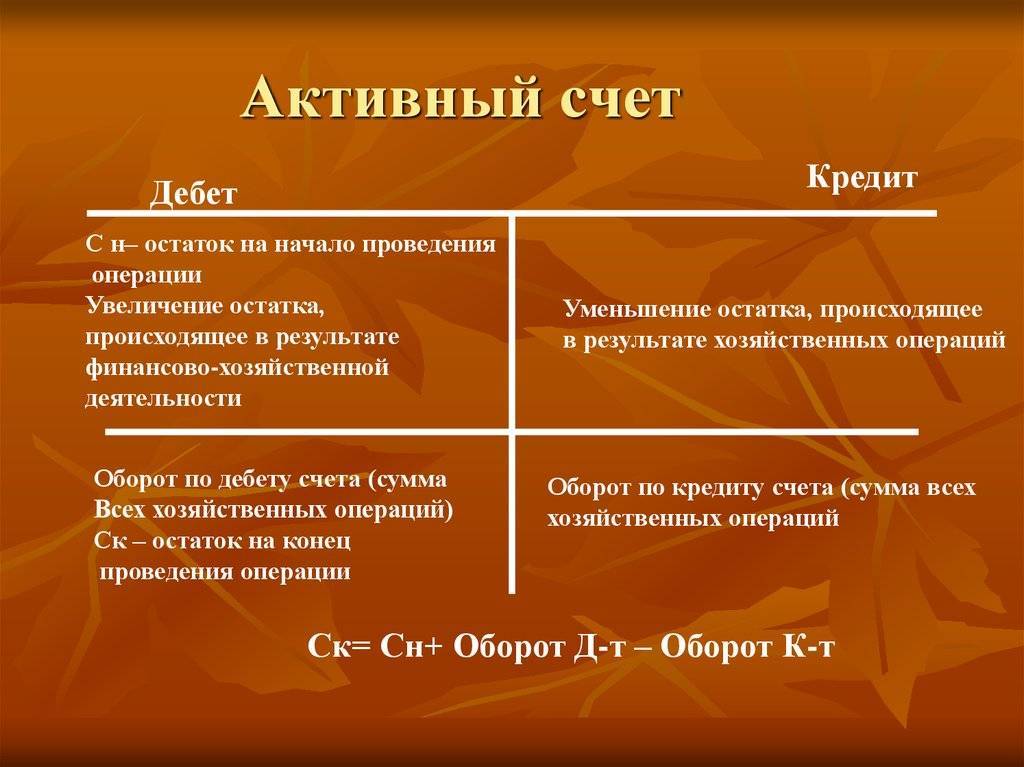

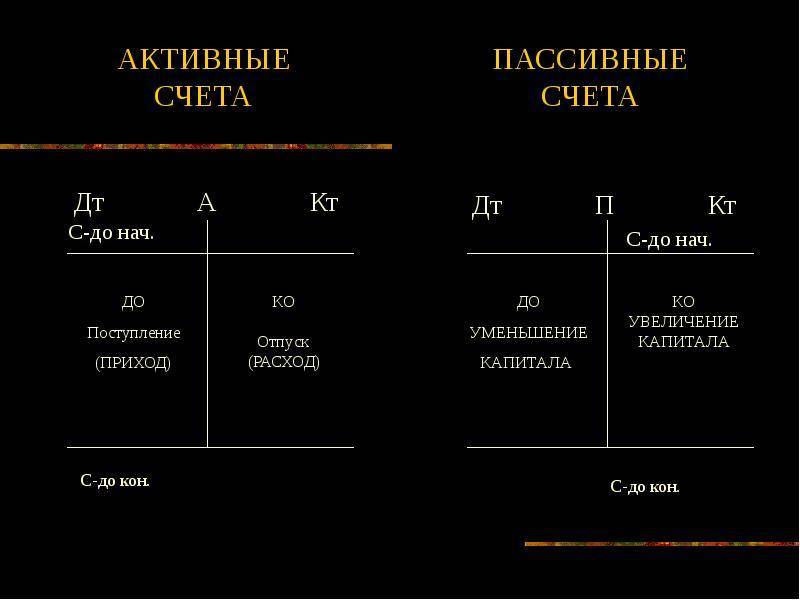

Характеристика активного счета

Активный счет – это метод сбора информации о средствах предприятия по их виду и размещению. Все то, что входит в собственность организации, включая имущественные права, относится к этой группе счетов. Здесь собирается информация о товарах и готовой продукции, ОС и НМА, денежных средствах и прочих материальных благах.

Активные бухгалтерские счета составляют, основываясь на характеристике их строения:

- поступление средств отражают в дебете (левая часть самолетика или таблицы);

- списание сумм производят по кредиту;

- счет имеет начальное и конечное сальдо только по дебету.

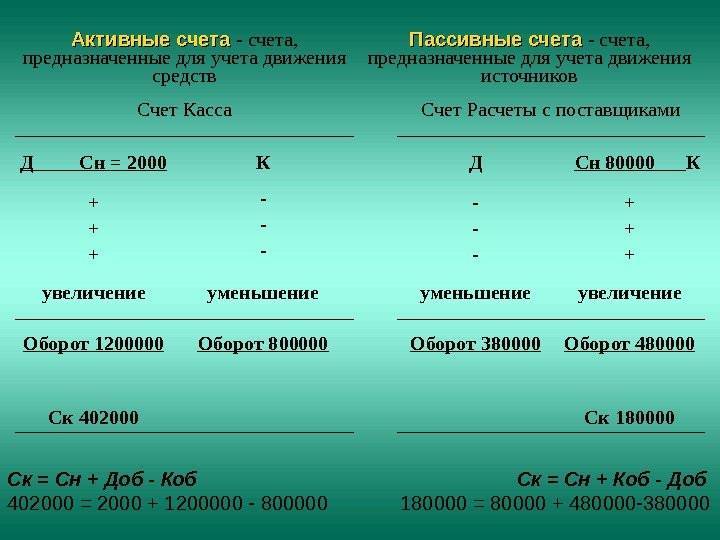

Таким образом, изменения в средствах предприятия всегда будут отражаться на активном счете. Для вычисления конечного остатка, необходимо от суммы начального сальдо и оборотов по дебету отнять величину оборотов по кредиту: Сн(Дт) + Об(Дт) – Об(Кт).

Что такое пассивный тип?

В отличие от первого примера, отображают пассив учреждения. Представленные счета обладают начальным кредитовым остатком, повышение оборотов выполняется по кредиту, а итоговое сальдо может иметь вид только кредитового. Они указывают состояние пассивности, что является источником поступления финансовых средств в компанию, а также указывает изменения по ним.

Описание

Описание

План таких счетов может отражаться согласно существующих видов:

- фондовые;

- по учету заемных средств;

- по износу активов.

Простой пример движения указанного вида на примере «Уставного капитала», номер 80. Собственник внес средства, которые отображаются по Кт. Корреспондирующий счет может иметь вид наличного расчета (номер 50) или безналичного (номер 51), в зависимости от типа получения денежных средств.

Проводка будет иметь такой вид: дебет 51, кредит 80, описание операции — перевод денежных средств в уставной капитал, сумма — 10000. Документ — платежное поручение.

Пассивные счета

Счета бухучета активные и пассивные диаметрально противоположны между собой как по методике отражения, так и по особенностям учета. Последние, в свою очередь, указывают на количественные характеристики источников хозяйственных средств предприятия. Они доносят до конечного пользователя информацию о прибыли, обязательствах и капитале и имеют ряд особенностей в учете:

- отражают задолженность единицы бизнеса перед внешними контрагентами, государственными учреждениями и собственным персоналом;

- конечное и начальное сальдо оседает на кредите и указывает не только сумму обязательств перед партнерами, но и количество собственного капитала;

- кредитовый оборот (колонка) указывает на увеличение счета, ну а дебетовый, наоборот, на уменьшение;

- итоговое сальдо рассчитывается как разница между вышеуказанными колонками.

Что собой представляет бухгалтерский счет?

Независимо от предназначения счета и его типа изображается он всегда одинаково. На листе бумаги рисуется самолетик, в левой части подписывают «Дебет», в правой «Кредит». Для создания счета можно использовать двухстороннюю таблицу.

Вести записи начинают с указания начальных остатков, данные которых находятся в бухгалтерском балансе. Суммы записываются в равенстве с обозначением Сн (сальдо начальное). Под конец месяца подсчитываются все показатели, которые были указаны в дебете и кредите счета по отдельности за период. Эти данные образуют дебетовые и кредитовые обороты (Обд, Обк). После вычислений подсчитывают конечное сальдо, формула которого для активного и пассивного счета различна.

Строение счетов бухгалтерского учета

Для того чтобы получить обобщенные сведения об объектах бухучета, используются счета, отражающие деятельность предприятия и фиксирующие наличие и структуру активов, капитала и обязательств, касающихся этих операций.

Определение 1

Счета бухгалтерского учета представляют собой способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций предприятия. Счет представлен классификационным признаком, посредством которого идентифицируются объекты бухучета.

Для счета присваивается название, которое соответствует учитываемому им объекту, а также кодовое обозначение. С целью наглядного отражения изменений (увеличение или уменьшение) в средствах или их источниках счет представлен в виде таблицы, двойной записи. Строение таблицы включает 2 части: «Дебет» и «Кредит».

Замечание 1

Слова «Дебет» и «Кредит» пришли с латинского языка. Если обратиться к буквальному переводу, то «Дебет» значит, что «он должен», а дебитор представлен должником или заемщиком. «Кредит» означает «он верит, доверяет», поэтому кредитор — это лицо, дающее деньги или ценности другим лицам (заимодавец). В соответствии с этими понятиями сегодня обозначены и стороны бухгалтерского учета.

Остаток хозяйственных средств и источников в начале и конце периода на счете назван сальдо. Это слово пришло к нам из итальянского языка, означая «расчет» и показывая разницу между дебетовым и кредитовым оборотами.

Оборот представляет собой изменение хозяйственных средств и источников их образования за рассматриваемый период.

У каждого счета есть 2 оборота: дебетовый (Од) и кредитовый (Ок). Расчет суммы всех операций происходит в конце месяца. Они проходят по дебету счета, поэтому их называют оборотом по дебету (Од). Окончательная сумма операций по кредиту счета формирует оборот по кредиту (Ок). Когда подсчитывают обороты сальдо начальное сальдо не нужно учитывать.

Открытие бухгалтерского счета означает запись в таблицу данного счета суммы, которая характеризует начальное состояние объекта.

Схему счета (Т-модель счета) можно представить в виде таблицы 1.

Таблица 1.Схематическое изображение счета

Счета бухгалтерского учета отражают несколько показателей:

- сальдо (то есть начальный и конечный остаток);

- оборот дебетовый, в который включена сумма всех записей по дебету счета;

- оборот кредита, то есть сумма всех записей по кредиту счета.

Связь бухгалтерских счетов и бухгалтерского баланса характеризуется тем, что начальное сальдо хозяйственных средств и их источников формируется на счете из баланса на начало месяца, а далее на основе первичных документов отражаются изменения в объекте учета под воздействием хозяйственных операций. Отражение итогового сальдо хозяйственных средств и источников происходит в балансе на конец отчетного месяца.

Система счетов бухгалтерского учета по классификации разделяет счета на активные, пассивные и активно-пассивные.