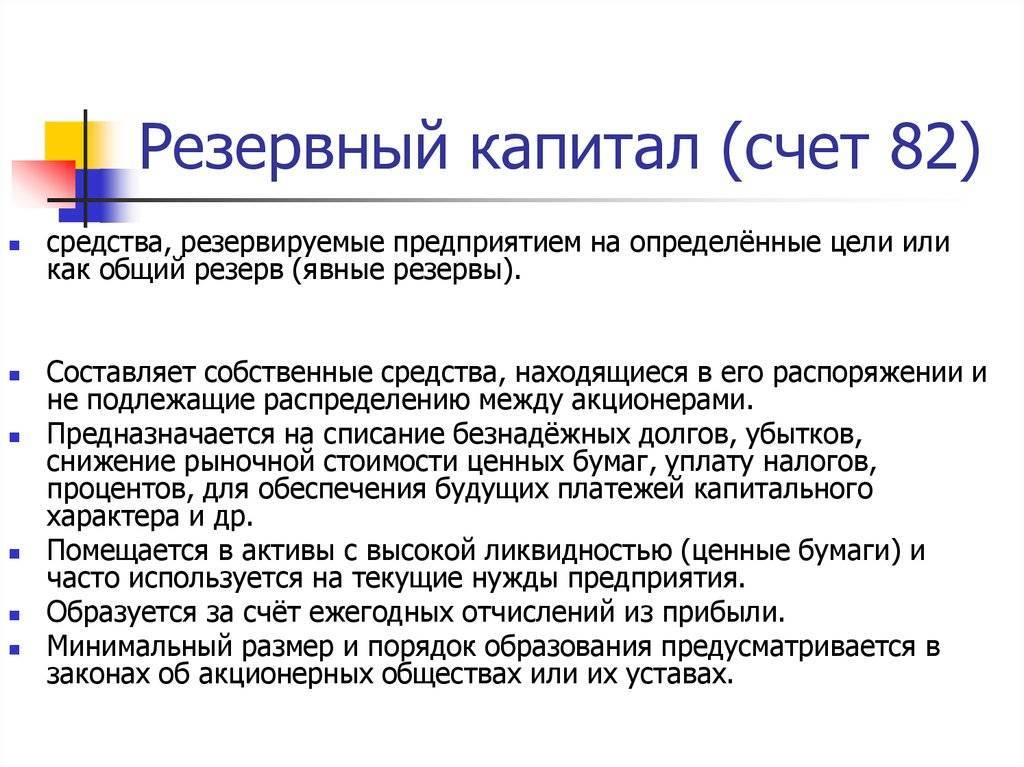

Учет резервного капитала

Добавил: Upload Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл: otvety_po_buh_uchetu_33.docx Скачиваний: 18 Добавлен: 22.03.2016 Размер: 100.1 Кб ☆ 1 2 3 4 < Предыдущая Стр 5 из 6 5 6

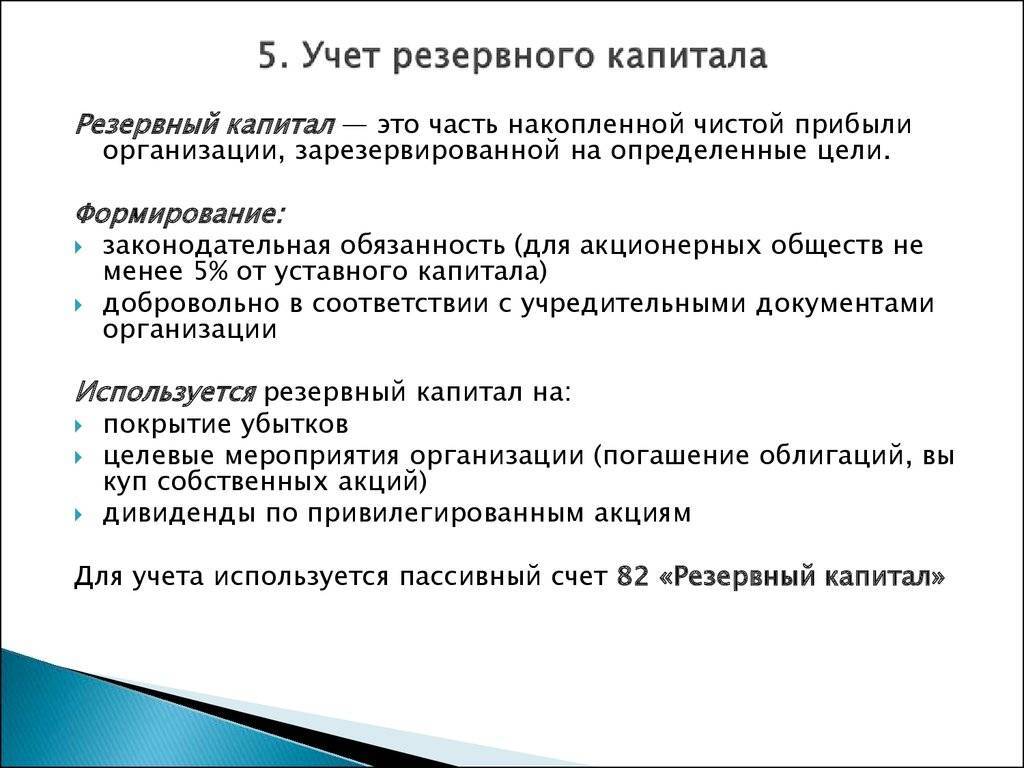

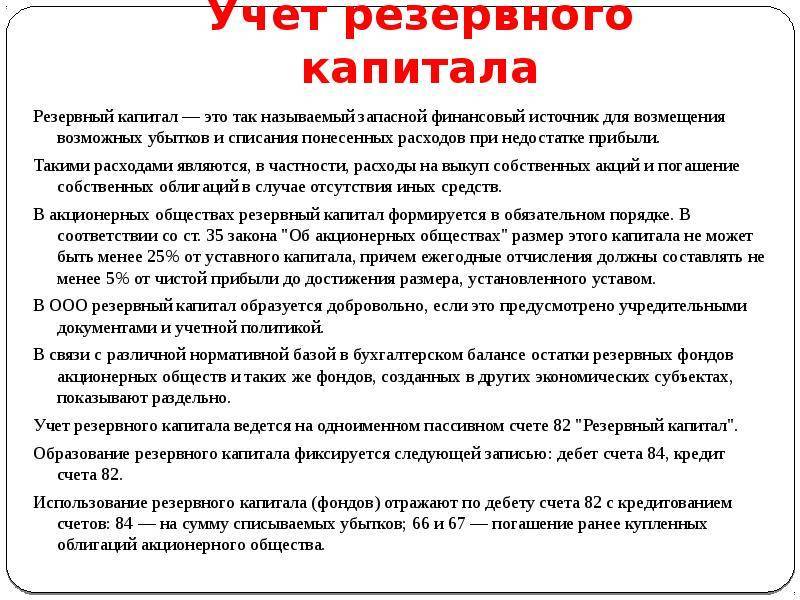

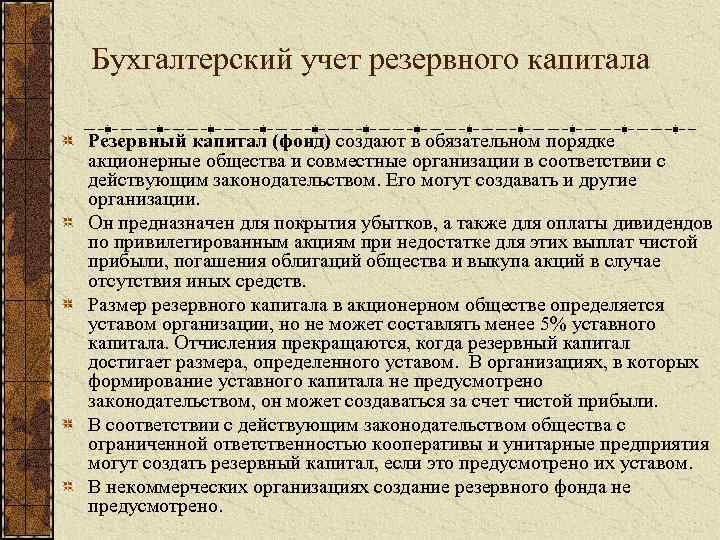

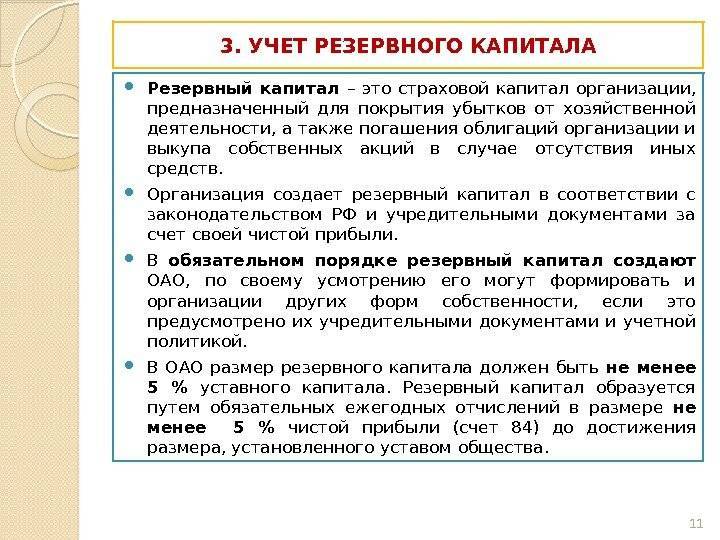

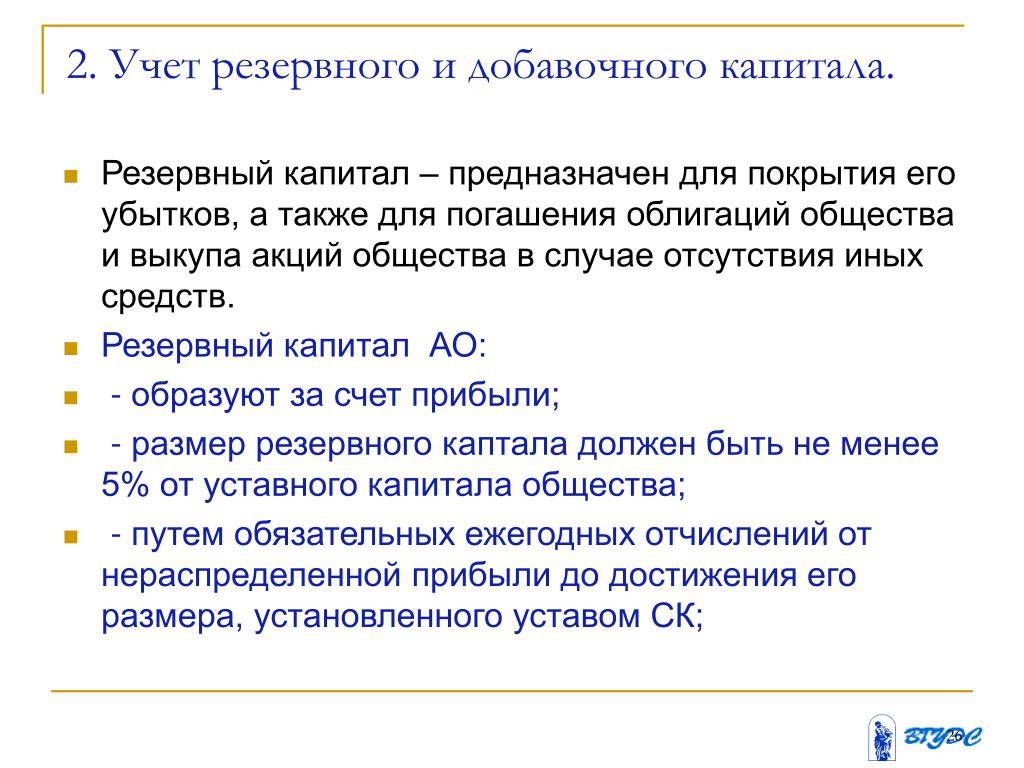

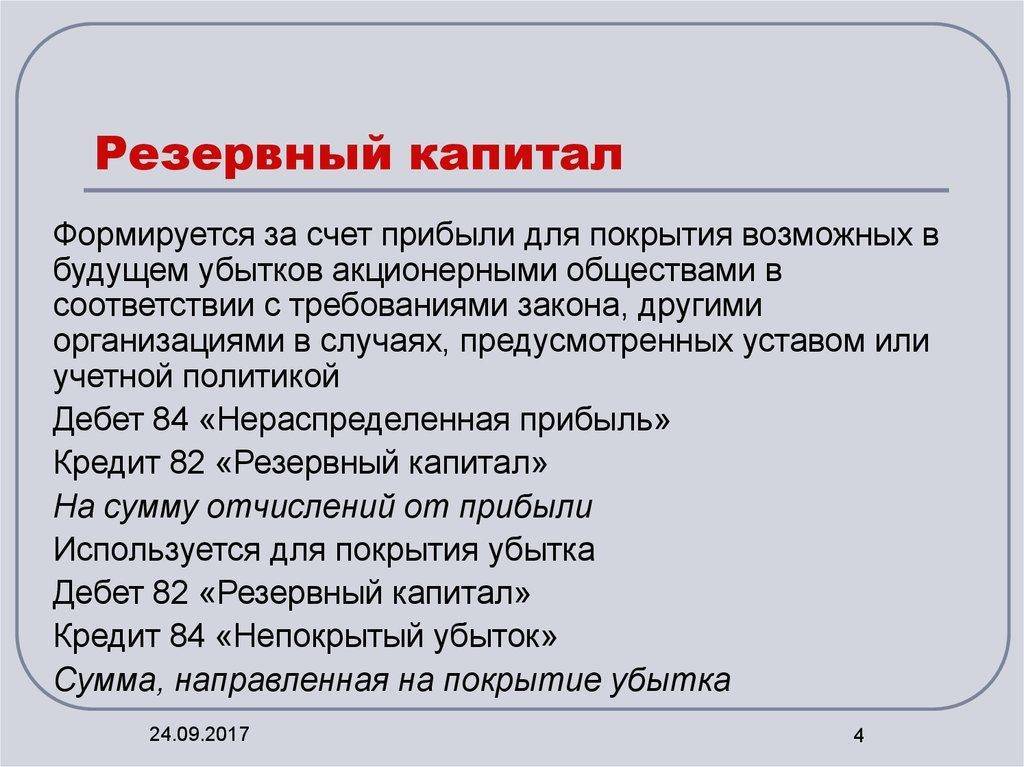

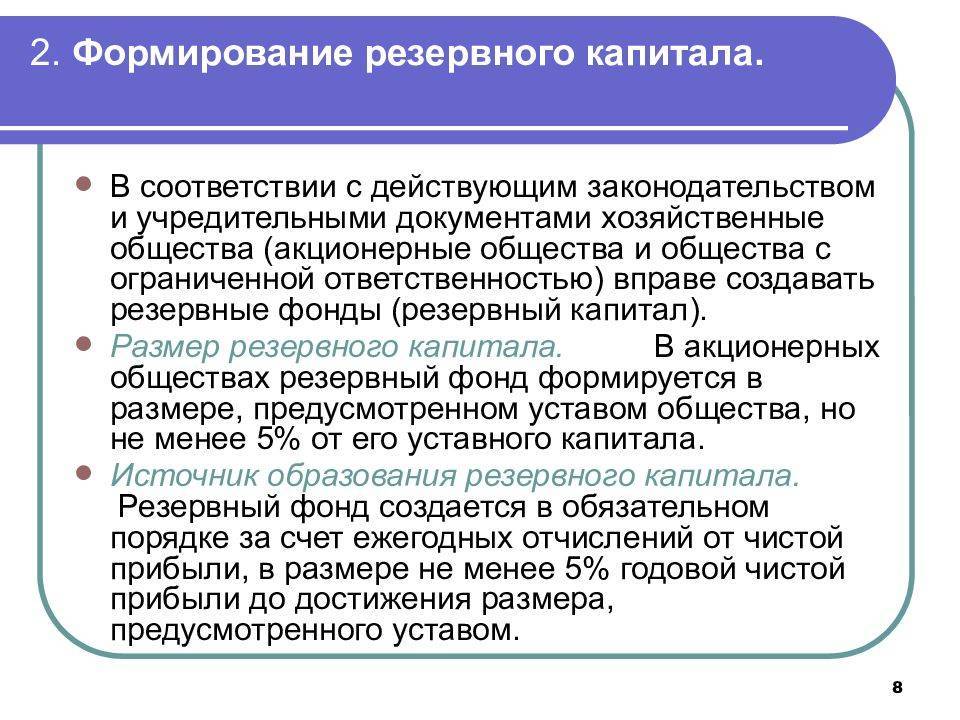

Создание резервного капитала в обязательном порядке касается акционерных обществ. Остальные организации могут создавать резерв в добровольном порядке.

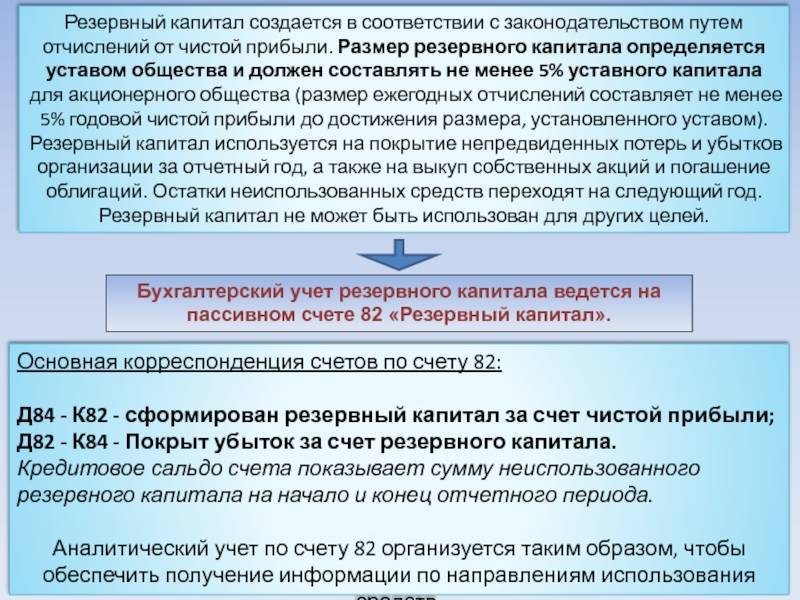

Резервный капитал создается в соответствии с законодательством путем отчислений от чистой прибыли. Размер резервного капитала определяется уставом общества и должен составлять не менее 5% уставного капитала для акционерного общества (размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли до достижения размера, установленного уставом).

Резервный капитал используется на покрытие непредвиденных потерь и убытков организации за отчетный год, а также на выкуп собственных акций и погашение облигаций. Остатки неиспользованных средств переходят на следующий год. Резервный капитал не может быть использован для других целей.

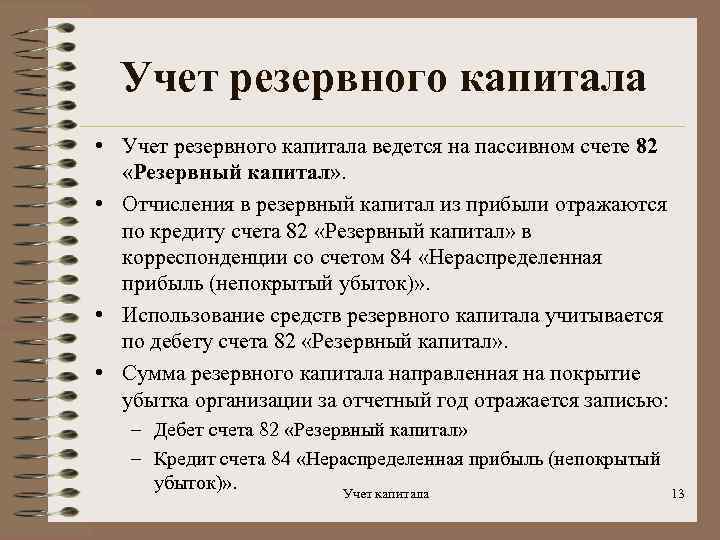

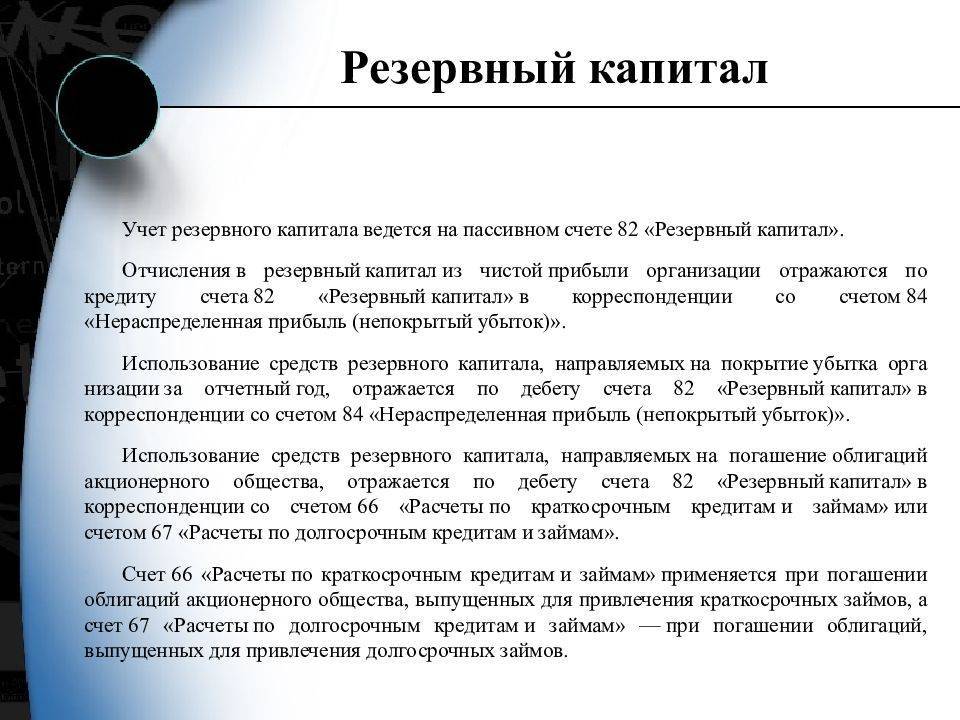

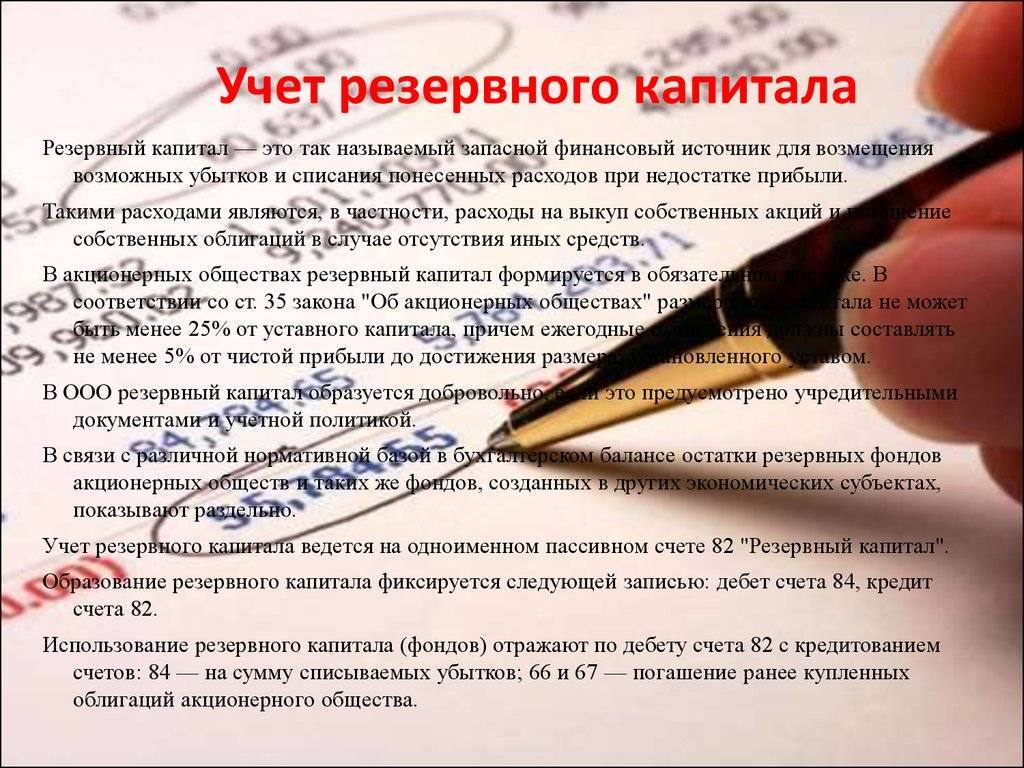

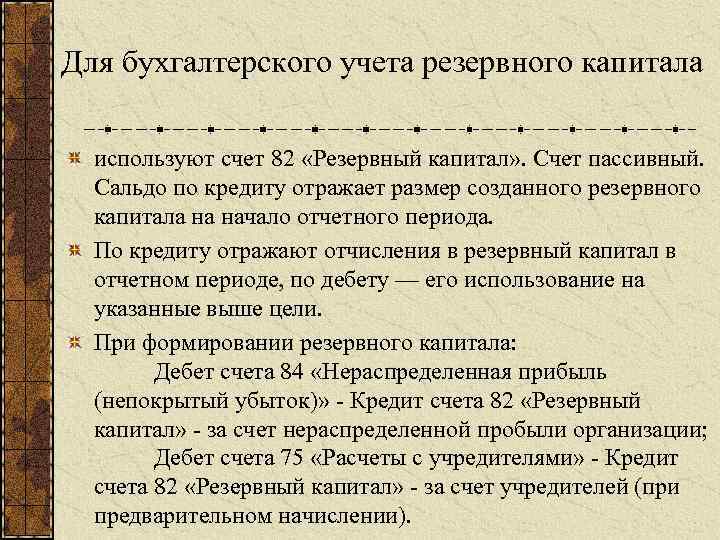

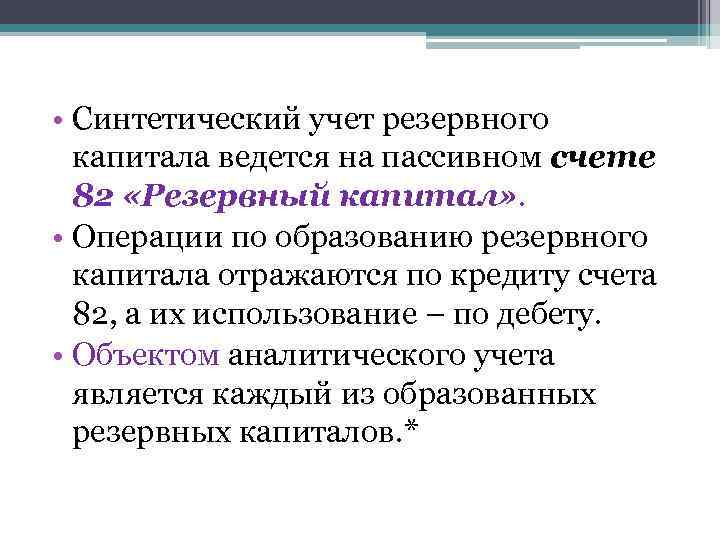

Бухгалтерский учет резервного капитала ведется на пассивном счете 82 «Резервный капитал». По кредиту счета отражается образование резервного капитала, а по дебету — его использование. Кредитовое сальдо счета показывает сумму неиспользованного резервного капитала на начало и конец отчетного периода.

Проводки:

Д84 К82 — Сформирован резервный капитал (учтены ежегодные отчисления)

Д82 К84 — Покрыт убыток за счет резервного капитала

Аналитический учет по счету 82 организуется таким образом, чтобы обеспечить получение информации по направлениям использования средс

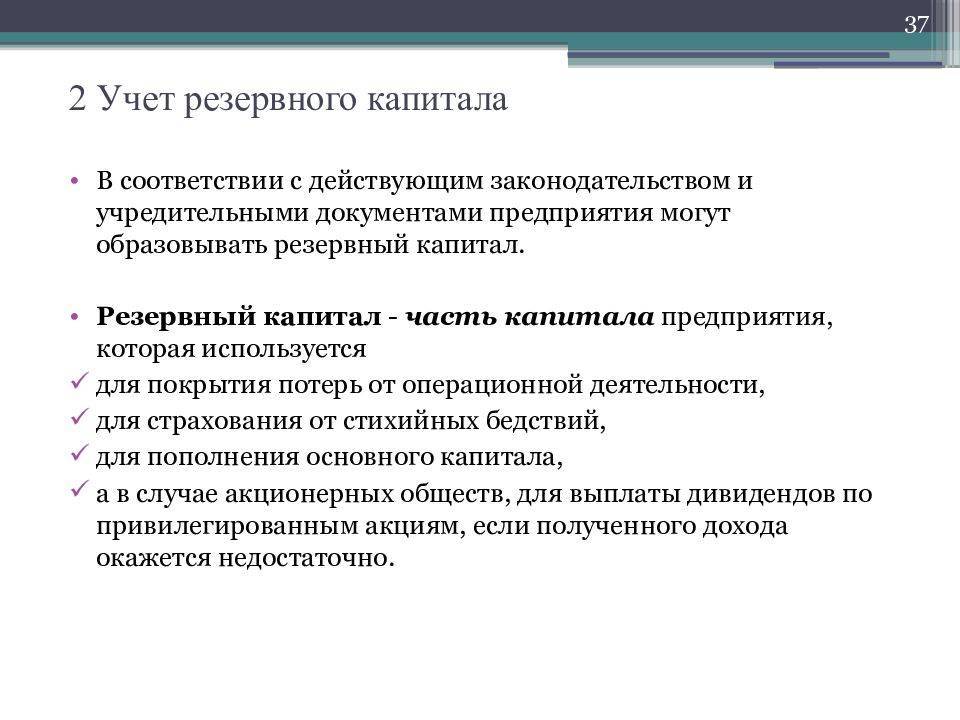

Резервный капитал при различных видах собственности

Формирование резерва при различных видах хозяйственной деятельности имеет свои особенности. Резервный капитал акционерного общества формируется в размере не менее 5% от уставного капитала. В том случае, если в деятельность организации вовлечен зарубежный инвестиционный вклад, то сумма резерва увеличивается до 25%. При этом акционерные общества имеют еще и минимальный порог значения резервного фонда.

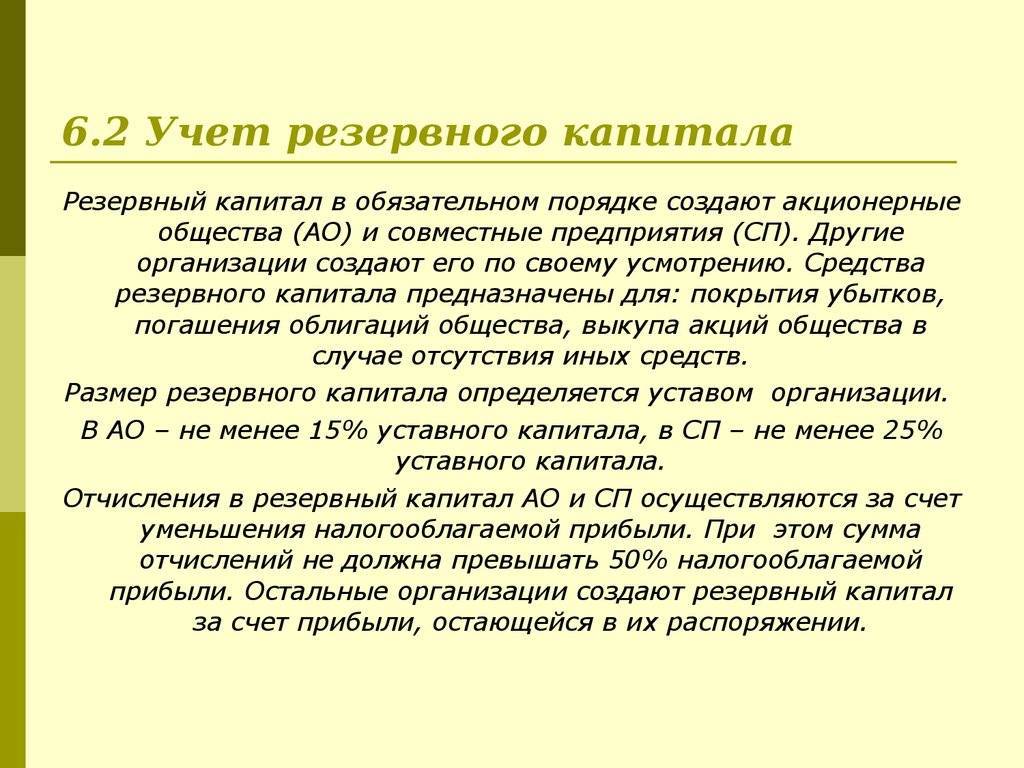

Для акционерного общества и совместного предприятия создание резерва является обязательным, для индивидуальных предпринимателей и общества с ограниченной ответственностью это не обязательно, поэтому и расходовать накопленные в резерве средства можно по своему усмотрению.

Отличия собственного капитала от заемного

Собственный и заемный капитал по ряду признаков можно отличить друг от друга. Собственный капитал (и резервы в балансе) — это средства, которые характеризуются признаками, приведенными в таблице.

| Признак | Собственный капитал | Заемный капитал |

| Право на участие в управлении | Есть | Нет |

| Отношение к риску | Снижение финансового риска за счет увеличения доли | Рост риска при увеличении доли |

| Возможность получения прибыли | По принципу остатка | Первая очередь |

| Очередность удовлетворения требований кредиторов | По принципу остатка | Первая очередь |

| Условия оплаты и возврата | Не установлены | В кредитном соглашении |

| Направление финансирования | Долгосрочные активы | Краткосрочные активы |

| Возможность снижения налога | Нет | Есть |

| Источники финансирования | Внутренние и внешние | Внешние |

| Взаимосвязь дохода владельца с эффективностью фирмы | Прямая связь с результатами фирмы | Нет связи |

Мировая практика показывает, что самым «дешевым» источником является долговое финансирование, поскольку кредиторы находятся в более привилегированном положении по сравнению с владельцами предприятия. Они оставляют за собой право вернуть свои инвестиции, а в случае банкротства их требования будут удовлетворены до требований акционеров. Тем не менее неконтролируемый рост долгового финансирования может значительно снизить финансовую устойчивость предприятия, привести к падению рыночной цены его акций, а в случае неблагоприятных событий поставить предприятие под угрозу банкротства.

Учет резервного капитала: проводки

Приказ Минфина, датированный 31.10.2000 г., под № 94н устанавливает, что учет резервного капитала в организациях всех типов отражается через счет 82. Счету присущи признаки пассивного бухгалтерского элемента. Накопление средств по нему происходит путем кредитования. Создание резервного капитала показывается в корреспонденции с 84 счетом. Связка между этими счетами актуальна и для случаев использования части средств, зарезервированных для покрытия убытков. Если по результатам года на 82 счете остались неиспользованные суммы, их переносят в полном объеме на следующий период. Основные бухгалтерские записи представлены двумя проводками:

- Произведены отчисления в резервный капитал – дебетуется 84 счет, а кредитовые обороты записываются в 82 счет.

- Использование резервного капитала – на израсходованную сумму дебетуют 82 счет для уменьшения стоимости ранее созданных резервов, а 84 счет кредитуют.

Когда для наполнения созданных резервов используются средства пайщиков и участников агропредприятий, то в учете применяют 82 счет по кредиту в корреспонденции с 75 счетом по дебету. Если резервный капитал предполагается направить на:

- погашение облигационных документов, то формируется проводка Д82 – К66 или 67 (в зависимости от срока действия облигаций);

- процедура выкупа акций за счет резервов (если возможности получения средств из других источников исчерпаны, а фактически понесенные расходы превысили номинальную стоимость ценных бумаг) отражается через Д82 и К81.

Чтобы отразить изменение резервных фондов, необходимо резервный капитал ООО в новой сумме зафиксировать в уставной документации. Бухгалтерские проводки по наращиванию резервов после достижение первоначального лимита будут формироваться только после утверждения в уставе обновленного показателя лимитной суммы.

Как формируется резервный капитал организации на примере:

- уставный капитал АО равен 19,3 млн. руб.;

- накопленный резервный капитал АО составляет 732 000 руб.;

- по итогам 2021 г. получена чистая прибыль в сумме 4 132 502 руб.;

- по уставу ежегодные отчисления приняты на уровне 5%.

Лимит для резервного фонда равен 965 000 руб. (19,3 млн х 5%).

Увеличение резервного капитала после окончания 2021 года должно соответствовать 206 625 руб. (4 132 502 х 5%).

Проводка Д84 – К82 в сумме 206 625 руб. Итог по объему резервов будет равен 938 625 руб. (732 000 + 206 625). В последующие годы необходимо будет внести 26 375 руб.

Резервный капитал в балансе — это…

Величина резервного капитала отображается в строке 1360 баланса, что свидетельствует о том, что резервный капитал является составляющей общего капитала организации, отражаемого в итоговой строке 1300. О том, что резервный капитал входит в состав собственного капитала компании, указывается и в п. 66 Положения по ведению бухучета и бухотчетности, утвержденного приказом Минфина от 29.07.1998 № 34н (далее — ПВБУ).

Как отразить резервный капитал в балансе и какие нюансы нужно учесть при заполнении данной строки, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

О том, что такое собственный капитал компании, вы сможете узнать из нашей статьи «Собственный капитал в балансе — это…».

Резервный капитал

В остальных предприятиях пределы и минимумы не устанавливаются.

При наличии соответствующего решения учредителей в резервный капитал могут зачисляться целевые взносы учредителей в корреспонденции со счетом 75 «Расчеты с учредителями».

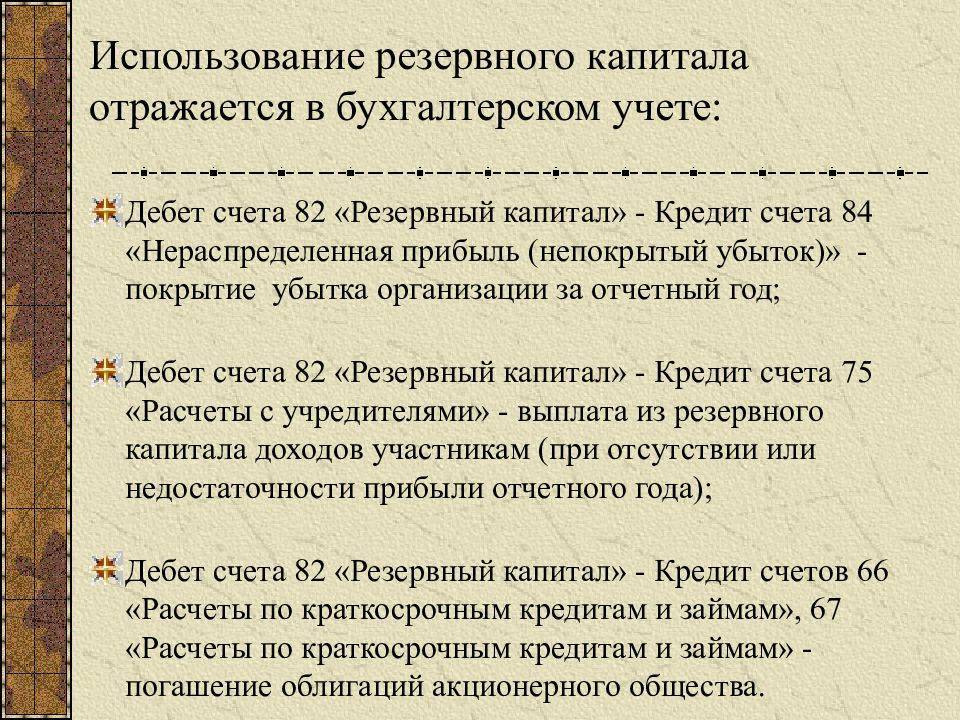

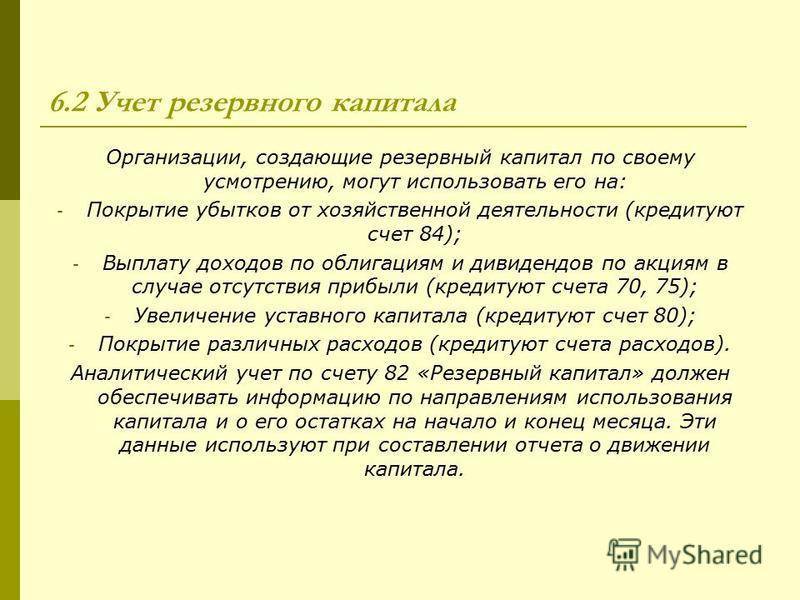

Использование средств резервного капитала учитывают по дебету счета 82 «Резервный капитал» в корреспонденции со счетами — потребителями этих средств. Например, со счетом 75 «Расчеты с учредителями» — в части сумм, направляемых на выплату доходов участникам при отсутствии или недостаточности прибыли отчетного года для этих целей; со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» — в части сумм резервного капитала, направляемых на покрытие убытка организации за отчетный год; со счетом 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» — в части сумм, направляемых на погашение облигаций акционерного общества и т.д. Аналитический учет по счету 82 «Резервный капитал» ведут по каналам поступления и использования средств резервного капитала.

СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет |

Отнесение сумм на погашение облигаций общества и выкупа акций в случае отсутствия иных средств | |

Начисление дивидендов учредителям (акционерам) при недостаточности прибыли (в ООО и т. п., кроме акционерных обществ) | 75, 70 |

Зачисление сумм в уставный капитал (в ООО и т. п.) | |

Направление средств резервного капитала на покрытие убытка отчетного года | |

Зачисление средств от учредителей | |

Зачисление отчислений от прибыли на формирование и пополнение резервного капитала |

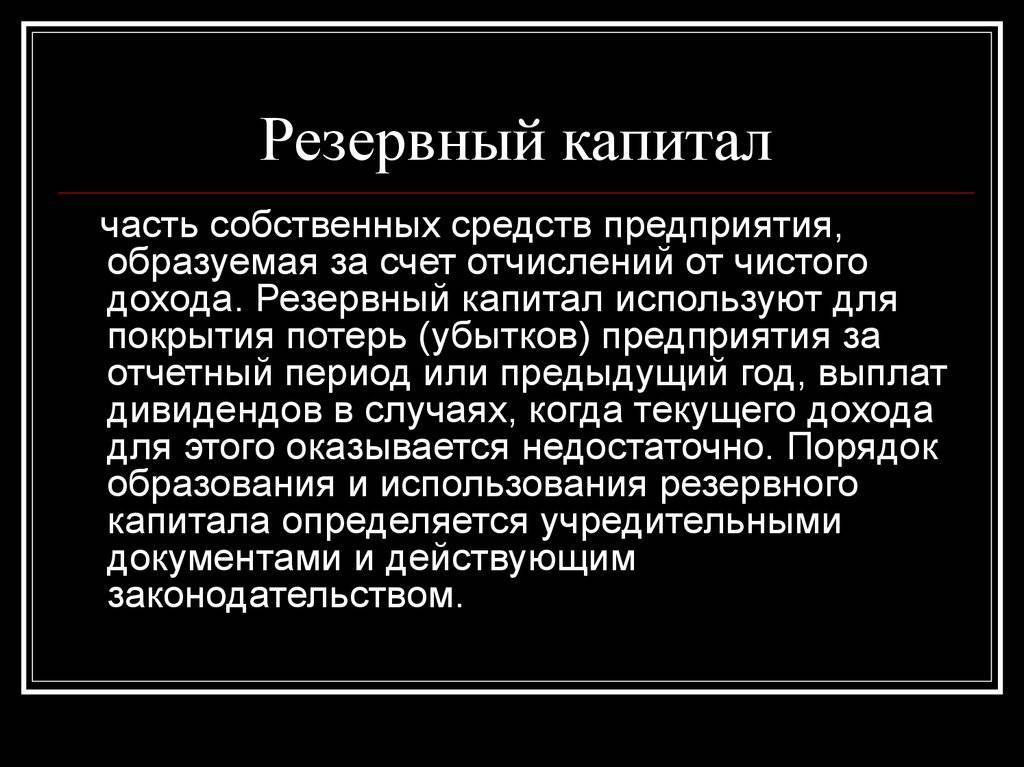

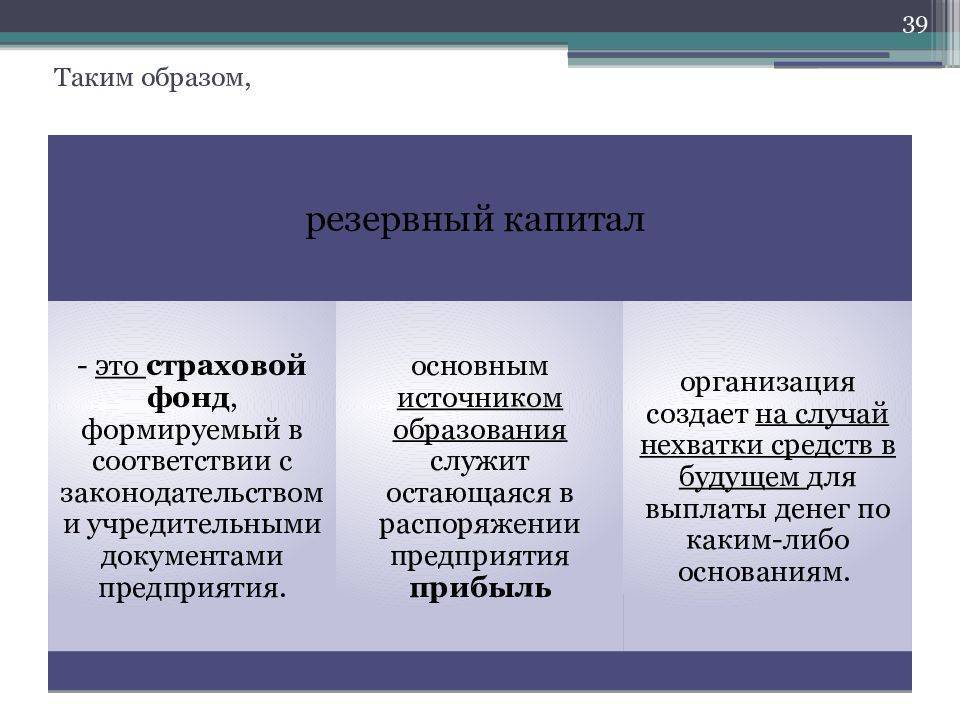

Резервный капитал представляет собой страховой капитал предприятия, предназначенный для возмещения убытков от хозяйственной деятельности, а также для выплаты доходов инвесторам и кредиторам в случае, если на эти цели не хватает прибыли. Средства резервного капитала выступают гарантией бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств.

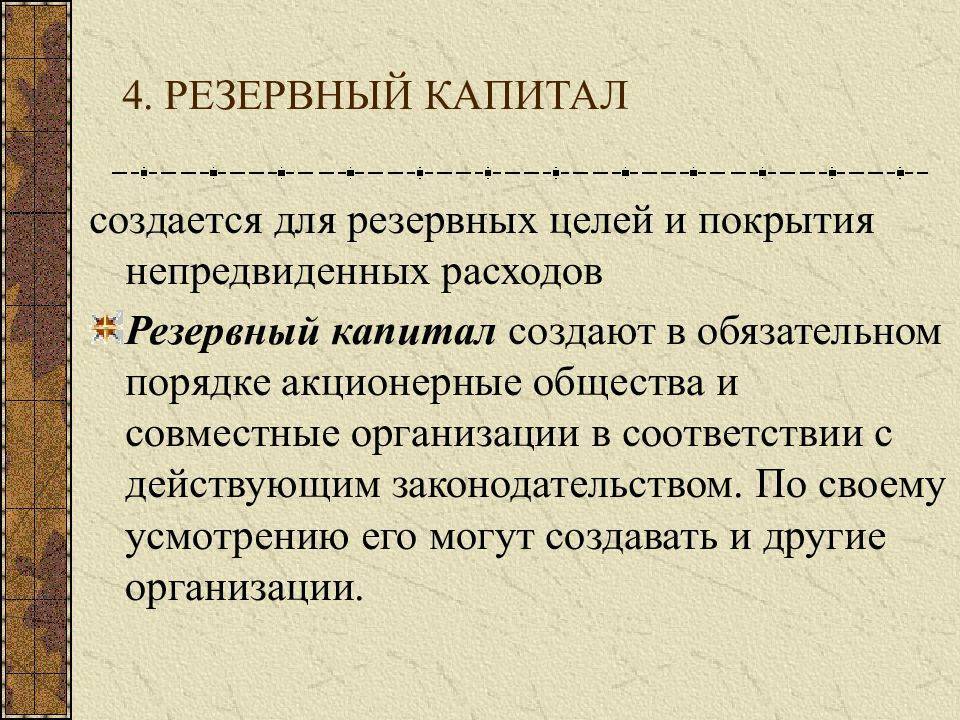

Образование резервного капитала может носить обязательный и добровольный характер. АО должны формировать резервный капитал в обязательном порядке. По своему усмотрению его могут создавать и предприятия других форм собственности, если это предусмотрено их учредительными документами либо учетной политикой.

Предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в учредительных документах. При этом для акционерных обществ и совместных предприятий законодательно установлен еще и его минимальный размер.

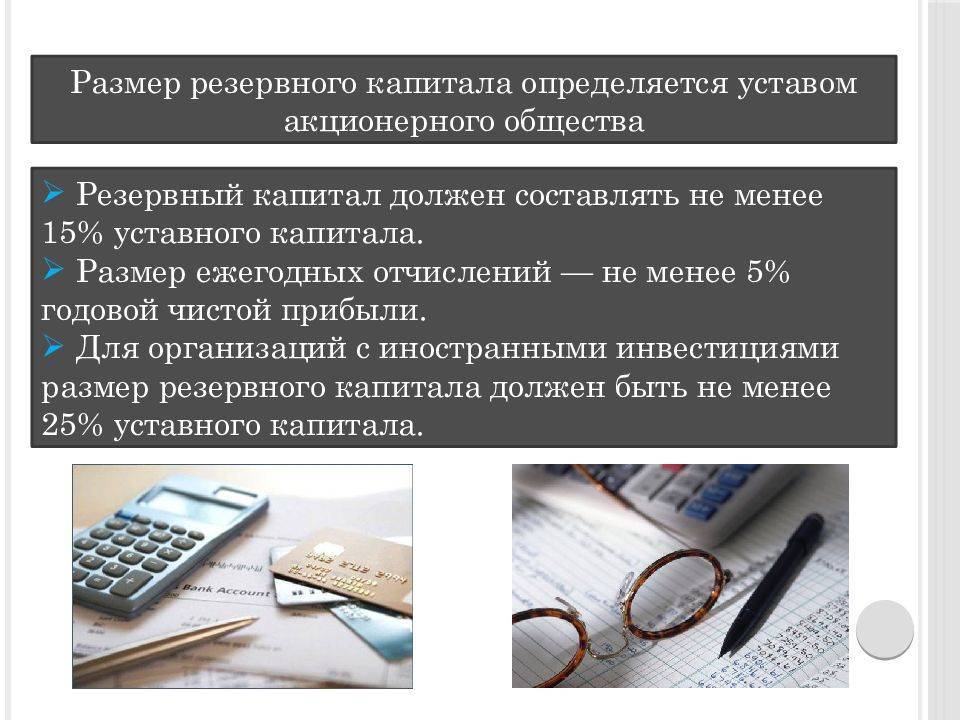

С 1 января 1996 г. после вступления в силу Закона «Об акционерных обществах» они обязаны создавать резервный капитал не менее 15% от суммы уставного капитала и формировать его путем ежегодных отчислений в размере не менее 5% от чистой прибыли до достижения величины, определенной уставом общества.

Минимальный размер резервного капитала организаций с иностранными инвестициями согласно законодательству Российской Федерации не должен превышать 25% от уставного капитала.

Источником формирования резервного капитала для предприятий всех организационно-правовых форм выступает только нераспределенная чистая прибыль.

Для получения информации о наличии и движении средств резервного капитала новым планом счетов бухгалтерского учета предусмотрен бухгалтерский счет 82 «Резервный капитал». Образование резервного капитала за счет средств нераспределенной чистой прибыли отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 82 «Резервный капитал».

Новым планом счетов бухгалтерского учета предусмотрено использование резервного капитала на погашение выпущенных облигаций по полученным краткосрочным и долгосрочным займам и на покрытие убытков от хозяйственной деятельности.

При погашении облигаций займов в бухгалтерском учете делается запись:

Д-т сч. 82 «Резервный капитал»,

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»,

К-т сч. 67 «Расчеты по долгосрочным кредитам и займам».

Использование резервного капитала на покрытие убытков отражается записью:

Д-т сч. 82 «Резервный капитал»,

К-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Резервирование предстоящих расходов по новому плану счетов осуществляется на счете 96 «Резервы предстоящих расходов».

Привилегированные акции как резервный капитал: выплачиваем долги

Статья 35 в Законе об АО указывает направления в виде перечня, куда разрешается направлять средства, состоящие в капитале резерва. Например, запрещается использовать его для выплаты дивидендов.

Использовать фонд для того, чтобы реализовать другие цели нельзя, запрет прямо указан в законодательстве.

При этом законодательство же упоминает о том, что сам резервный фонд часто составляется несколькими фондами, для формирования которых деньги отчисляются из того, что называется чистой прибылью.

О порядке формирования резервов по долгам читайте на этой странице.

Составление резервного фонда – обязанность руководства на любом предприятии. Но зато у руководства есть право по регулировке формирования, применения средств из других фондов, в зависимости от желаемой политики.

Пример расчета резервного капитала организации

200 тысяч – общая прибыль за отчётный период. 500 тысяч рублей находится в специальном фонде. Наконец, 350 тысячам рублей равны обязательства общества, связанные с обязанностями по выплате дивидендов тем, у кого акции с привилегиями.

При начислении дивидендов и составлении отчёта в бухгалтерии подобные операции отражаются с соблюдением следующих правил:

1. Дебет 84. Кредит 75.

200 тысяч рублей – для обозначения чистой прибыли, которая и направляется на получение дивидендов держателями акций с привилегиями.

2. Дебет 82. Кредит 75.

150 тысяч рублей – сумма, из которой формируют специальный фонд, направляется также на выплату тем, кто приобрёл данный вид акций.

Но есть и другая схема, которая прямо не запрещена в действующем законодательстве:

3. За счёт средств в специальном фонде можно выплатить все дивиденды, связанные с теми, у кого в наличии есть определённое количество акций привилегированной группы. В том же примере – списываем всю сумму в 350 тысяч, она списывается с дебета счёта 82. На другие цели, выплаты по обычным акциям направляем чистую прибыль, полученную за определённый период.

Формирование уставного капитала на предприятиях разного типа.

Как расходуется резервный фонд в хозяйственном обществе?

К основным видам расходов, на которые могут направляться денежные средства, включенные в резервный фонд общества, можно отнести:

- Компенсацию убытков фирмы.

- Погашение обязательств фирмы.

- Выкуп в предусмотренных законом случаях долей в уставном капитале у действующих собственников (например, при выплате компенсации бывшему супругу учредителя при получении им доли в ООО и желании выйти из состава общества).

- Целевое инвестирование.

- Внеплановую закупку основных средств, материалов.

Общераспространенным можно назвать порядок пользования фондом, при котором перечень возможных вариантов его расходования устанавливается закрытым. Какие-либо неустановленные, неконтролируемые расходы в таком случае будут неосуществимы.

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

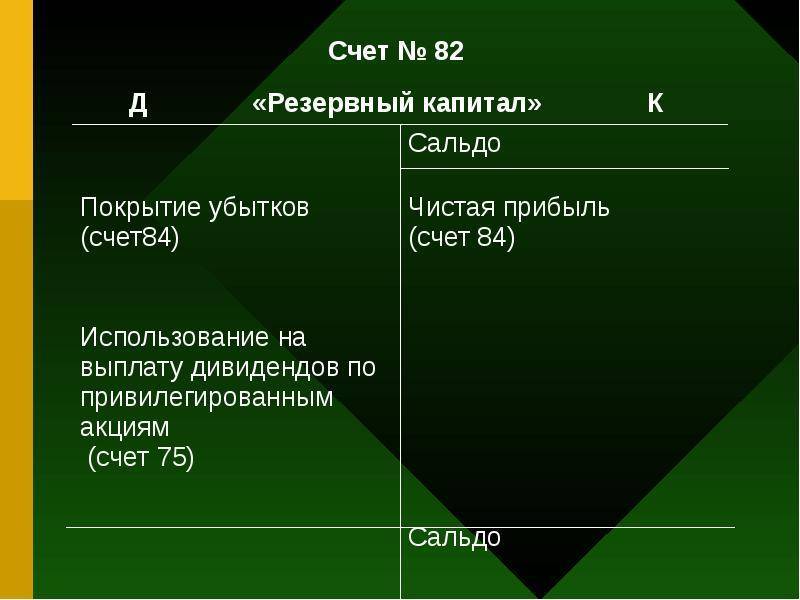

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2021) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2021 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2021 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2021 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2021 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2021 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Учет резервного капитала (счет 82)

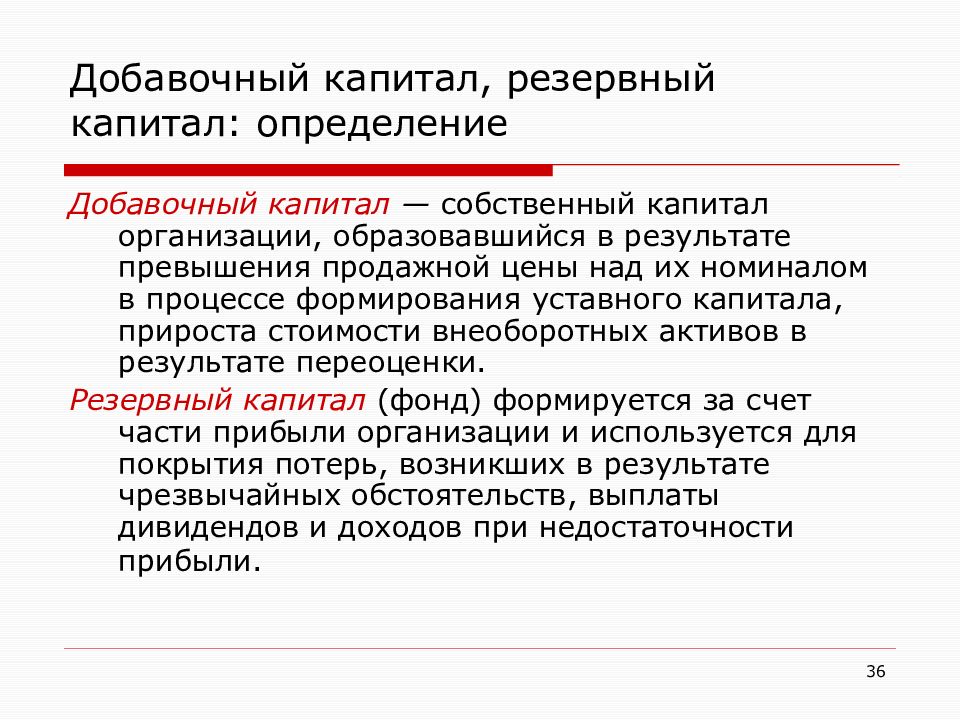

Резервный капитал – это одна из составляющих собственного капитала предприятия, наряду с уставным и добавочным. Резервным капитал формируется на счете 82, по кредиту происходит формирование и увеличение резервного капитала, по дебету – его уменьшение (использование).

Резервный капитал формируется не всеми организации, многие предприятия обходятся без резервов, но в ряде случае он обязателен для формирования. В частности, обязательно должны резервировать средства акционерные общества, а вот другие организации создаются резерв на свое усмотрение, в соответствие со своими учредительными документами и учетной политикой, принятой в организации.

Средства резерва могут быть потрачены на возможные непредвиденные расходы, которые могут возникнуть в процессе деятельности предприятия. АО могут потратить эти средства на выкуп собственных акций.

Резервный капитал состоит, прежде всего, из резервного фонда. Кроме этого, в него могут включаться и другие фонды, например, специальный фонд акционирования работников, специальный фонд для выплаты дивидендов по привилегированным акциям. Состав резервного капитала прописывается в уставе общества.

Порядок формирования резервного капитала

Формируется резерв в начале года, когда происходит распределение чистой прибыли, полученной за год. По итогам года проводится собрание учредителей, на котором утверждается дата отчетности, принимаются различные решения, распределяется чистая прибыль за год, в том числе принимается решение о создании или пополнении резервного капитала.

Величина резервного капитала для акционерных обществ имеет минимальную границу, ниже которой быть не может – 5% от уставного капитала. Реальная величина резерва устанавливается каждой организацией самостоятельно (с учетом минимальной границы). Размер резервного капитала прописывается в учредительных документах. Все прочие организации могут создавать резервный капитал любой величины, никаких ограничений в данном случае нет.

Таким образом, в начале года средства из чистой прибыли могут быть потрачены на пополнение резервного капитала. Пополнение происходит до той суммы, которая прописана в уставе общества.

Формируется резерв на счете 82 «Резервный капитал». Вместе с тем можно не использовать отдельный счет 82, а формировать резерв прямо на счете 84 Нераспределенная прибыль (непокрытый убыток) обособленно на отдельном субсчете.

Проводки по счету 82:

Д84 К82 – пополнение резервного капитала средствами чистой прибыли, полученной за отчетный год.

Д82 К84 – средствами резерва покрыты убытки, полученных в течение года.

Создание резервного фонда

На практике в организациях основную часть резервного капитала составляет резервный фонд. Резервный фонд может создаваться как в обязательном, так и в добровольном порядке.

Обязательный порядок создания фонда устанавливается законом, регулирующим деятельность организации той или иной организационно-правовой формы. При этом, как правило, законом определяется также общий порядок формирования и использования фонда: минимальный размер фонда и отчислений в него, источники, за счет которых фонд создается, цели, на которые он расходуется. Конкретные правила (не противоречащие требованиям законодательства) организация должна установить в учредительных документах (уставе) организации.

Создавать резервный фонд обязаны, в частности, акционерные общества. Делать это они могут только за счет чистой прибыли организации. Это следует из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

Добровольный порядок предполагает право организации создавать или не создавать резервный фонд. При этом порядок его формирования организация устанавливает самостоятельно в учредительных документах (уставе) организации.

В добровольном порядке резервный фонд формируют, например, ООО (п. 1 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ).

Подробнее о порядке формирования резервного фонда в организациях различных организационно-правовых форм см. таблицу.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО – общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу.

Это следует из пунктов 5, 20, 30 ПБУ 4/99.

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Учёт движения резервных средств отображается только на счёте 82. Если прибыль используется для отчислений – применяют тот же счёт, только его кредит. А по дебету этого счёта в корреспонденции с номером 84 отображают использование средств, входящих в состав резервного капитала.

Есть и другие правила, учёт которых обязателен:

- На счёте №99 «Прибыли и убытки» обычно отражают, какого результата удалось добиться организации, ведущей хозяйственную деятельность. Учёту подлежит не только ведение предпринимательства по обычной схеме, но и другие группы по расходам и доходам.

- Для определения чистых сумм по убытку и прибыли за периоды отчётности, применяют сальдо по счёту №99 «Прибыли и убытки».

- Этот же счёт под номером 99 закрывается, когда отчётный год заканчивается.

При последующем получении дохода всё уже оформляется после даты отчётности. В бухгалтерском учёте не надо вести записи по периоду отчётности, когда прибыль организацией только распределяется. Об основных правилах составления бухгалтерских проводок можно узнать из этой статьи.

Даты после отчётных периодов отображаются в обычном порядке. Это значит, что на дату принятия акционерами определённого решения отражаются любые операции, предполагающие, что прибыль только распределяется.

Счёт 82.

Как использовать счёт уставного резервного капитала, если надо покрыть убытки?

Применение резервного капитала с данной целью возможно только в случае убытков, подтверждённых официально. На покрытие расходов направляется лишь его часть, которая равна убыткам.

Приведём в качестве примера несколько ситуаций:

Проведена реформация на предприятия, после которой оказалось, что на счёте 84 есть дебетовое сальдо, составляющее 100 тысяч рублей. 350 тысячам рублей был равен размер резервного капитала, сформированного к отчётной дате.

На покрытие убытка надо направить только 100 тысяч рублей.

Дебет – 82, а кредит – 84.

Далее происходит вот что:

- Сальдо по счёту 84 становится нулевым, когда проводка в бухгалтерии оформлена полностью.

- 250 тысяч рублей составляет размер резервного капитала. Его можно использовать для выплаты дивидендов тем, у кого акции привилегированного типа.

- Средствами из данных групп недопустимо выплачивать суммы тем, кто приобрёл обычные акции.

Правом, которое не возникает только из-за самого факта наличия на счёте 84 кредитного остатка, становятся выплаты по дивидендам. Отдельные статьи в правилах об АО говорят, что дивиденды не могут выплачиваться, либо объявляться в следующих случаях:

- В случае, когда принятие такого решения будет способствовать уменьшению капитала, его несоответствия резервным фондам, уставным показателям.

- При наличии чистых резервов, которых уже не хватает для решения вопросов.

- При размещении акций с привилегиями, когда стоимость по номиналу превышает показатели в уставе.

Учет добавочного капитала (счет 83)

Капитал организации составляет не только уставный капитал, но еще и добавочный и резервный.

Для учета добавочного капитала используется пассивный 83 счет бухгалтерского учета. Так как счет пассивный, то по кредиту отражается увеличение добавочного капитала, а по дебету – его уменьшение. Исходя из этого, разберемся, какие суммы можно отражать по дебету счета, а какие по кредиту?

Как формируется добавочный капитал?

Как выше было сказано, формирование, то есть увеличение и пополнение, отражается по кредиту счета 83. А уменьшение – по дебету счета 83. В каких случаях происходит увеличение или уменьшение капитала?

Переоценка активов

Переоценка стоимости активов организации со сроком полезного использования свыше одного года, то есть основных средств и нематериальных активов производится регулярно для того, чтобы их стоимость была максимально приближена к реальной рыночной.

Если при переоценке стоимость актива увеличивается, то разность между новой стоимостью и первоначальной именуется дооценкой. Величина дооценки включается в добавочный капитал организации.

Переоценки подвергается не только стоимость актива, но и начисленная по объекту амортизация, она также пересчитывается пропорционально полученной дооценке. Дооценка амортизации уменьшает добавочный капитал.

Соответствующие проводки при дооценке имеют вид:

Д01 К83 – отражено увеличение добавочного капитала на сумму дооценки стоимости актива.

Д83 К02 – отражено уменьшение добавочного капитала на сумму дооценки амортизации актива.

Если при переоценке стоимость актива уменьшилась, то разность между первоначальной стоимостью и новой (восстановительной) именуется уценкой. Величина уценки уменьшает добавочный капитал.

В то же время при уценке стоимости актива необходимо пропорционально уменьшить и начисленную по нему амортизацию.

Соответствующие проводки при уценке имеют вид:

Д83 К01 – отражено уменьшение добавочного капитала (ДК) на сумму уценки стоимость ОС или НМА.

Д02 К83 – отражено увеличение ДК за счет уменьшения начисленной амортизации при уценке.

Курсовые разницы

Если учредители (участники) вносят свой вклад в уставный капитал общества в виде иностранной валюты, то неизбежно возникают курсовые разницы, положительная или отрицательная.

Положительная курсовая разница увеличивается добавочный капитал общества, соответствующая проводка имеет вид:

Д75 К83 – отражено увеличение ДК за счет положительной курсовой разницы.

Отрицательная курсовая разница уменьшает капитал, соответствующая проводка имеет вид:

Д83 К75 – отражено уменьшение ДК за счет отрицательной курсовой разницы.

Эмиссионный доход

Эмиссионный доход получают акционерные общества в случае, если акции компании продаются по более дорогой цене по сравнению с номинальной. Полученный эмиссионный доход включается в добавочный капитал акционерного общества:

Проводка Д75 К83 – отражено увеличение ДК за счет эмиссионного дохода.

Дополнительные вклады учредителей

Если учредители вносят дополнительные вклады в виде имущества или денежных средств, то они также могут быть включены в добавочный капитал организации:

Д08 К83 – отражено увеличение ДК на стоимость внесенного учредителем основного средства.

Д51 (50) К83 – отражено увеличение ДК на величину внесенных учредителем денежных средств (безналичных или наличных).

Увеличение уставного капитала

Средствами добавочного капитала можно увеличить размер уставного капитала организации. Увеличение за счет добавочного капитала – это один из возможных способов. Соответствующая проводка имеет вид:

Д83 К80 – отражено увеличение УК за счет средств ДК.

Распределение добавочного капитала между учредителями

Средства добавочного капитала могут быть распределены между участниками общества, при этом выполняется проводка:

Д83 К75 – отражено распределение средств ДК между учредителями.