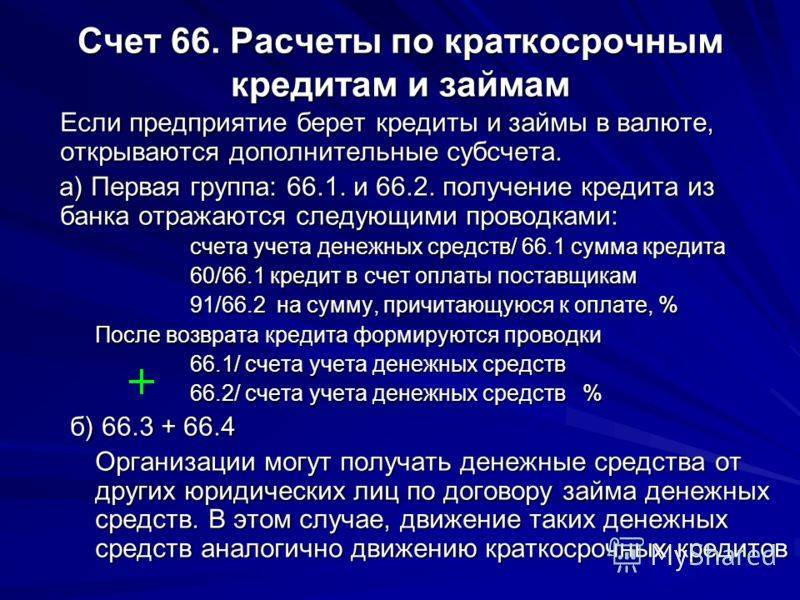

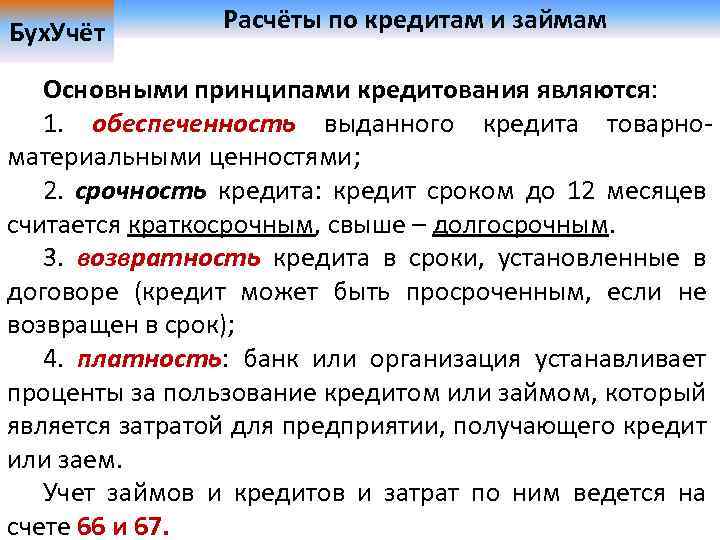

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

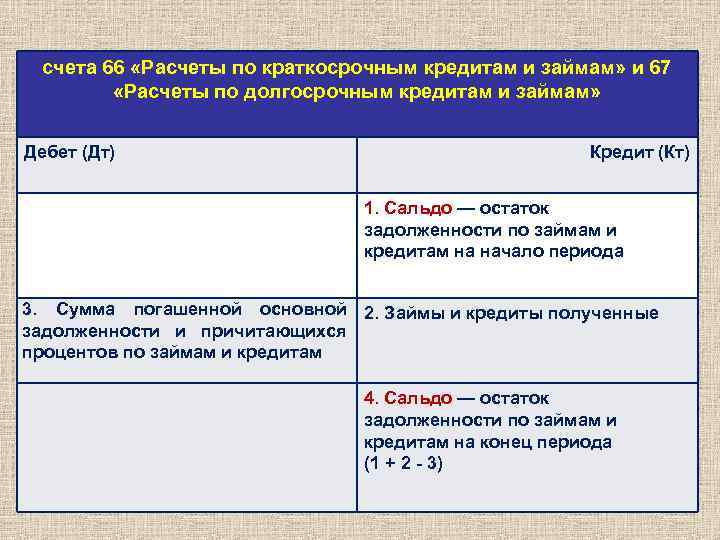

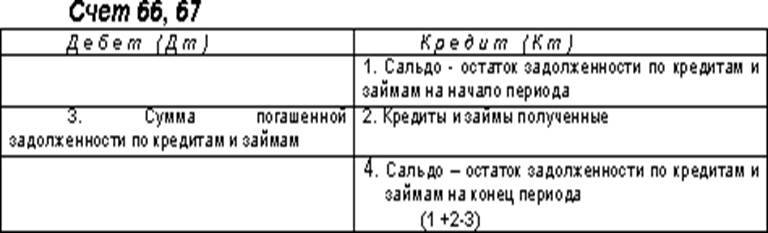

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

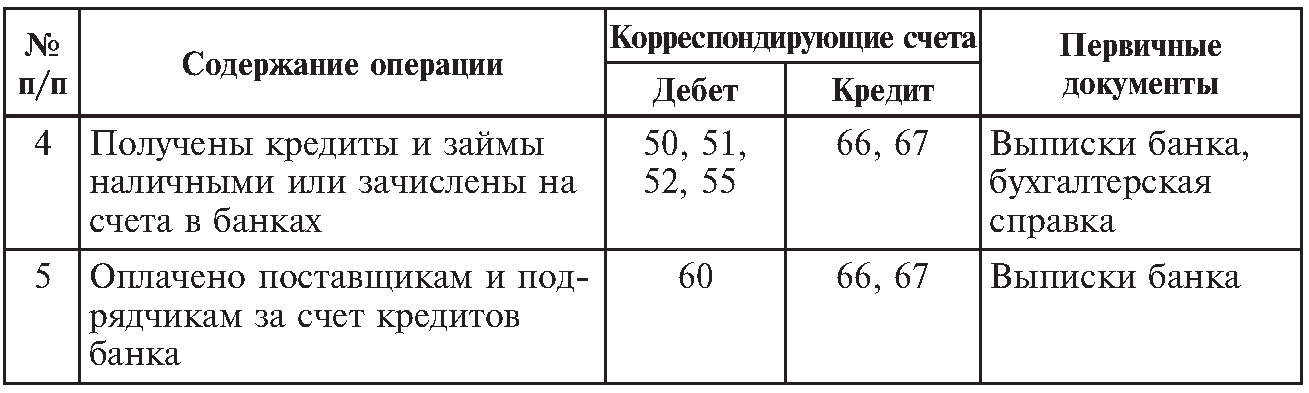

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

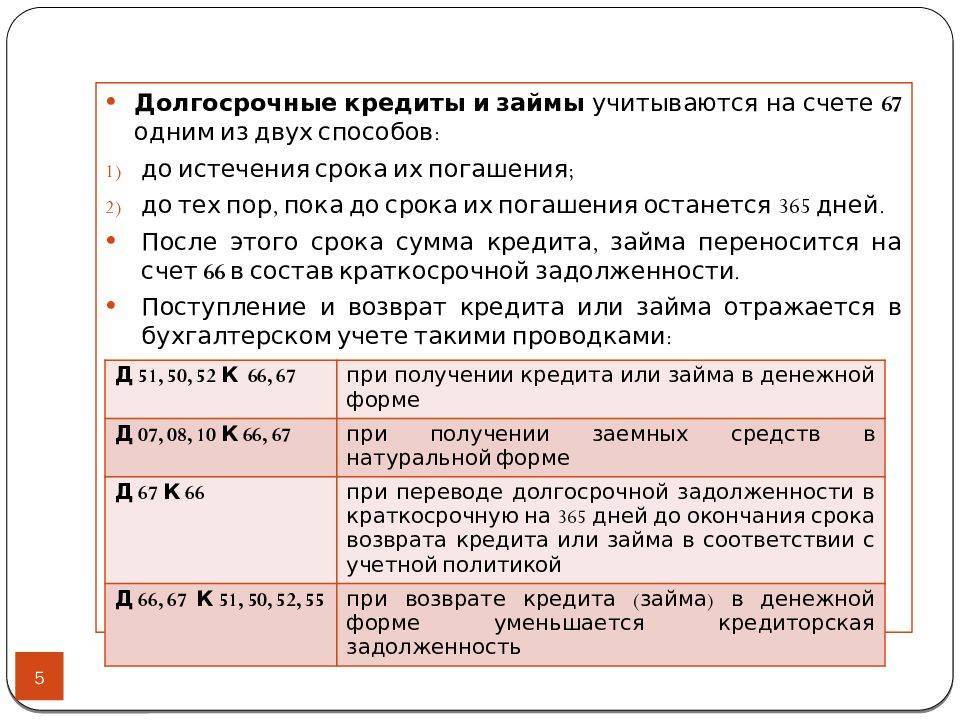

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

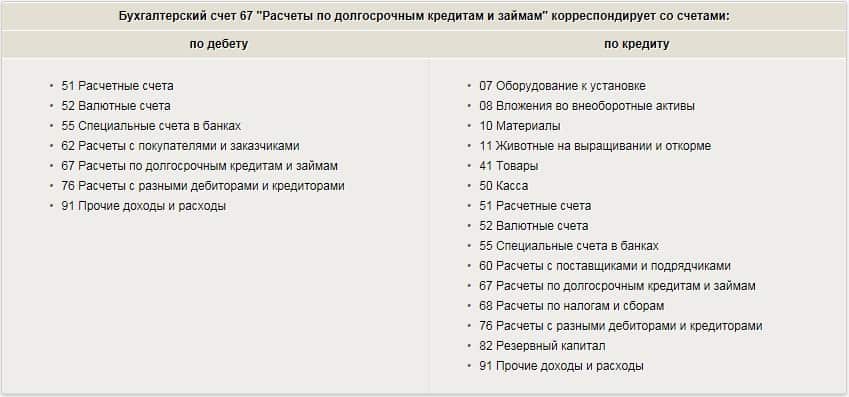

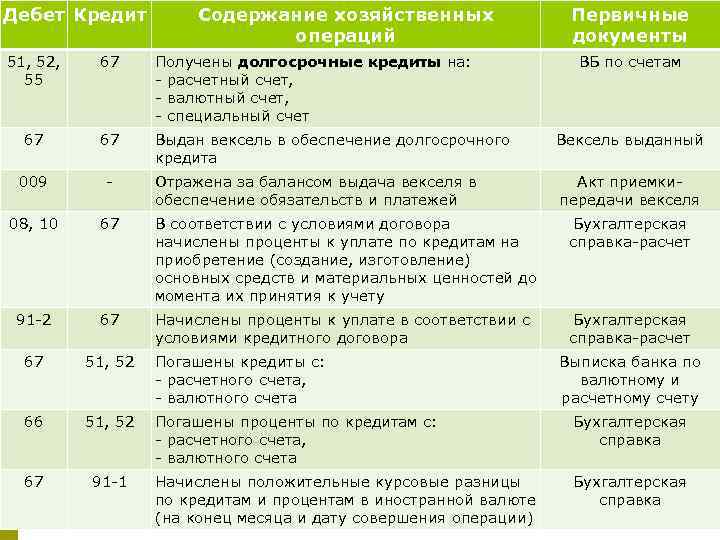

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Анализ счета

Процесс аналитики предполагает расшифровку по оборотам и сальдо в разрезе кредитно-финансовых учреждений по всем из открытых в них счетов. Чаще всего в бухгалтерских и учетных комплексах аналитический учет по 51 счету организован в виде следующих отчетов:

- Оборотно-сальдовая ведомость по этому регистру;

- Анализ счета 51;

- Карточка счета 51.

Благодаря формированию этих документов можно хоть каждый день контролировать движение материальных средств и реализовывать возможности по распоряжению активов в рамках конечного сальдо. Анализ представляет собой правильное формирование сальдо на конец отчетного периода любо длины. Чтобы вычислить остаток нужно сложить начальное сальдо и дебетовые обороты, а потом вычесть из этого общий объем движений денег по кредиту в заданном отчетном периоде.

Оборотно-сальдовая ведомость 51 регистра- это баланс по этому регистру, который выводится в конце месяца для его закрытия. В нем должны быть начальное и конечное сальдо, итоговые суммы оборотов по Дт и Кт. Также ОСВ 51 формируется и на основе разреза субсчетов.

Образец карты анализа 51 счета, заполнение которой происходит автоматически

Таким образом, 51 регистр бухучета — это учетная позиция, обобщающая данные о расчетах юридического лица с контрагентами, покупателями и сотрудниками. Он отражает поступление денег на счета организации по Дебету и списание их по Кредиту. Для его анализа существует карточка и ОСВ 51, которые могут давать необходимые данные помесячно.

https://www.youtube.com/watch?v=h5Q2PfrU45k

Общие сведения

Счет 67 служит для сбора и обработки данных о кредитах и займах, период выплаты которых превышает один год. В их числе:

- суммы кредитов и займов по их видам;

- процентная часть;

- операции по погашению;

- штрафы за просроченные платежи.

Учет сведений на счете 67 ведётся по:

- займам и кредитам;

- кредитным учреждениям;

- учреждениям, выдавшим займ;

- конкретным средствам, выданным под проценты;

- кредитным учреждениям, осуществившим покупку ценных бумаг, и другим кредитным обязательствам по векселям.

С точки зрения структуры, счет 67 схож со счетом 66. Главное и единственное их различие — длительность кредитного периода. Счет 66 предназначен для учета информации о краткосрочных кредитных отношениях, срок выплаты которых составляет менее одного года.

Счет 67 отражает финансовый баланс предприятия, выраженный в его долговых обязательствах и доходах за текущий период. Это позволяет считать обозначенный счет пассивным — остатки по нему за конкретный период включаются в состав источников прибыли организации за этот период.

При снижении срока выплаты кредита или займа до года и меньше задолженность может быть переведена в статус краткосрочной.

Характеристика счета 67

Этот счет входит в раздел VI Типового плана, в котором расположены счета расчетной группы. Они созданы для характеристики отношений с разными дебиторами и кредиторами. В условиях современной экономики среднестатистическому предприятию сложно обойтись без привлечения заемных средств. Зачастую этот шаг становится «прорывом» в развитии предпринимательства.

Счет 66 и 67 созданы как раз для учета операций по займам и кредитам, выданным компании. Порядок организации бухучета по ним схож, но имеет одно значительное отличие – срок взаимоотношений заимодателя и заемщика. Счет 66 описывает отношения сторон по краткосрочным займам, т. е. тем, которые длятся менее 12 месяцев. Счет 67 же предназначен для учета более длительных операций, происходящих в течение 12 и более месяцев.

Он имеет пассивную структуру, т. к. остатки по счету на конец месяца отражают в составе источников предприятия. По кредиту происходит увеличение заемных средств (рост кредиторской задолженности), а по дебету – уменьшение долговых обязательств.

Виды заемных средств

Законодательство предполагает два метода юридического оформления предоставленных заемных средств. Это кредитный договор и договор займа. При их заключении участвуют две стороны – заимодатель и заемщик. Совершается юридически зафиксированная сделка, согласно которой заимодатель предоставляет заемщику определенное количество материальных ценностей на оговоренный срок. По его истечении заемщик обязуется вернуть исходное количество предоставленных средств и выплатить процентное вознаграждение (если это предусмотрено договором). После передачи ценностей от заимодателя заемщику договор считается активным.

В зависимости от условий договора и категорий лиц, которые принимают в нем участие, различают два основных вида заемных средств: кредиты и займы. В совокупности они образуют одну из важнейших статей формирования источников предприятия. Заемные средства наравне с собственными значительно влияют на благосостояние и развитие экономической деятельности юридического лица.

Счет 66: проводки с вариантами получения кредита

При составлении проводок с участием заемных средств следует ориентироваться на сроки предоставления кредита и способ его оформления. При традиционном варианте с перечислением суммы кредита на расчетный счет формируется корреспонденция Дт 51, 50, 55, 52 – Кт 66. Если кредитор оплачивает за организацию долги перед контрагентами, предоставляя в такой форме краткосрочный заем, проводка будет выглядеть так: Дт 60, 76 – Кт 66.

Кредит 66 счета показывает не только сумму обычного кредита, но и стоимость проданных облигаций. При заключении каждой сделки по реализации облигационных бумаг делается запись – Дт 50, 51 Кт 66. Возможные нюансы:

- продажа облигаций произведена по стоимости, отличающейся от номинальной в сторону завышения, на сумму разности между двумя видами цен оформляется проводка Дт 50, 51 Кт 98.01. Следующим шагом будет отнесение суммы несоответствия на доходы Дт 98.01 Кт 91.01.

- при стоимости облигаций по условиям сделки ниже номинальной по мере обращения ценной бумаги разница будет проводиться корреспонденцией Дт 91.02 Кт 66.

Счет 66 в бухгалтерском учете участвует в проводках, когда:

- в каждом отчетном периоде начисляются проценты Дт 91.02 Кт 66 (что следует из норм ПБУ 15/01).

- кредит погашается с расчетного счета Дт 66 Кт 51.

- оформляется вексельный кредит – сумма фактически полученных средств отражается Дт 51 Кт 66, разность между размером денежных средств и кредитом Дт 91.02 Кт 66.

Счет 66 в балансе будет отражаться сразу в двух строках. Для составления отчета потребуется разделить сальдо по счету на две категории:

- Размер кредита;

- Сумма начисленных процентных обязательств по займу.

Сальдо по кредиту сч. 66 в сумме тела кредита записывается в балансе в строке 1510, а начисленные проценты отражаются по строке 1520.

Дебет и кредит

Бухгалтерские проводки, составляющиеся по дебетовым записям счета 67, свидетельствуют о снижении суммы долга по займам с длительным сроком выплаты. Это происходит после:

- погашения долга;

- выполнения обязательств обеими сторонами кредитного договора;

- перехода задолженности из статуса долгосрочной в статус долга с коротким периодом выплаты;

- зачисления непогашенного в срок кредита или займа в число другой прибыли;

- зачисления в счет другой прибыли увеличения стоимости товаров или услуг, связанное с ростом курса по кредиту или займу с длительным периодом выплаты в валюте.

Зачисление средств, предоставленных под проценты на длительный период (а также размер процентов), выражаются в кредите.

Проводки по счету «67.04»

По дебету

| Дебет | Кредит | Документ | |

| 67.04 | 50.01 | Расход наличных денежных средств из кассы организации в счет погашения задолженности по процентам по ранее полученным долгосрочным займам в руб. | Выдача наличных |

| 67.04 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по процентам по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

| 67.04 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 67.04 | Ввод начальных остатков: проценты по долгосрочным займам в руб. | Ввод остатков |

| 07 | 67.04 | Начисление задолженности по уплате процентов по долгосрочному договору займа в руб. Сумма процентов включена в стоимость оборудования, требующего монтажа | Операция |

| 07 | 67.04 | Отражение задолженности по уплате процентов по договору займа (долгосрочному) в рублях. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 08.01 | 67.04 | Начисление процентов по договору долгосрочному займа в руб. Сумма процентов включена в стоимость земельного участка | Операция |

| 08.02 | 67.04 | Начисление процентов по договору долгосрочному займа в руб. Сумма процентов включена в стоимость объекта природопользования | Операция |

| 08.03 | 67.04 | Начисление процентов по договору долгосрочному займа в руб. Сумма процентов включена в стоимость объекта строительства | Операция |

| 08.04 | 67.04 | Начисление процентов по договору долгосрочному займа в руб. Сумма процентов включена в стоимость внеоборотного актива (оборудования) | Операция |

| 08.05 | 67.04 | Начисление процентов по договору долгосрочному займа в руб. Сумма процентов включена в стоимость нематериального актива | Операция |

| 91.02 | 67.04 | Начисление процентов по долгосрочному договору займа в руб. | Операция |

Корреспонденция счета 66 «Расчеты по выплатам работникам»

Счет 66 «Расчеты по выплатам работникам» корреспондирует по дебету с кредитом счетов:

| 66 «Расчеты по выплатам работникам» | 24 «Брак в производстве» |

| 30 «Касса» | |

| 31 «Счета в банках» | |

| 33 «Прочие средства» | |

| 37 «Расчеты с разными дебиторами» | |

| 41 «Паевой капитал» | |

| 46 «Неоплаченный капитал» | |

| 64 «Расчеты по налогам и платежам» | |

| 65 «Расчеты по страхованию» | |

| 66 «Расчеты по выплатам работникам» | |

| 68 «Расчеты по прочим операциям» | |

| 70 «Доходы от реализации» | |

| 71 «Прочий операционный доход» |

Счет 66 «Расчеты по выплатам работникам» корреспондирует по кредиту с дебетом счетов:

| 15 «Капитальные инвестиции» | 66 «Расчеты по выплатам работникам» |

| 23 «Производство» | |

| 24 «Брак в производстве» | |

| 30 «Касса» | |

| 31 «Счета в банках» | |

| 37 «Расчеты с разными дебиторами» | |

| 39 «Расходы будущих периодов» | |

| 47 «Обеспечение будущих расходов и платежей» | |

| 48 «Целевое финансирование и целевые поступления» | |

| 65 «Расчеты по страхованию» | |

| 66 «Расчеты по выплатам работникам» | |

| 81 «Расходы на оплату труда» | |

| 85 «Прочие затраты» | |

| 91 «Общепроизводственные расходы» | |

| 92 «Административные расходы» | |

| 93 «Расходы на сбыт» | |

| 94 «Прочие расходы операционной деятельности» | |

| 97 «Прочие расходы» | |

| 99 «Чрезвычайные расходы» |

С сайта: http://www.buh-galter.info/1573-korrespondentsiya-scheta-66-raschetyi-po-vyiplatam-rabotnikam.html

Проводки по счету «67.03»

По дебету

| Дебет | Кредит | Документ | |

| 67.03 | 50.01 | Расход наличных денежных средств из кассы организации в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Выдача наличных |

| 67.03 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

| 67.03 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным займам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 67.03 | Ввод начальных остатков: долгосрочные займы в руб. | Ввод остатков |

| 07 | 67.03 | Принятие к учету оборудование, требующего монтажа, поступившего по договору займа (долгосрочному) в рублях | Поступление (акты, накладные) |

| 07 | 67.03 | Принятие к учету оборудования, требующего монтажа, поступившего по долгосрочному договору займа в руб. | Операция |

| 08.01 | 67.03 | Принятие к учету земельного участка по долгосрочному договору займа в руб. | Операция |

| 08.02 | 67.03 | Принятие к учету объекта природопользования по долгосрочному договору займа в руб. | Операция |

| 08.03 | 67.03 | Принятие к учету объекта строительства по долгосрочному договору займа в руб. | Операция |

| 08.04 | 67.03 | Принятие к учету внеоборотного актива (оборудования) по долгосрочному договору займа в руб. | Операция |

| 08.05 | 67.03 | Принятие к учету нематериального актива, не введенного в эксплуатацию, по долгосрочному договору займа в руб. | Операция |

| 10.01 | 67.03 | Принятие к учету сырья и материалов по долгосрочному договору займа в руб. | Операция |

| 10.02 | 67.03 | Принятие к учету покупных полуфабрикатов, комплектующих изделий, конструкций и деталей по долгосрочному договору займа в руб. | Операция |

| 10.03 | 67.03 | Принятие к учету топлива по долгосрочному договору займа в руб. | Операция |

| 10.04 | 67.03 | Принятие к учету тары и тарных материалов по долгосрочному договору займа в руб. | Операция |

| 10.05 | 67.03 | Принятие к учету запасных частей по долгосрочному договору займа в руб. | Операция |

| 10.06 | 67.03 | Принятие к учету прочих материалов по долгосрочному договору займа в руб. | Операция |

| 10.07 | 67.03 | Принятие к учету строительных материалов по долгосрочному договору займа в руб. | Операция |

| 10.08 | 67.03 | Принятие к учету строительных материалов по долгосрочному договору займа в руб. | Операция |

| 10.09 | 67.03 | Принятие к учету инвентаря и хозяйственных принадлежностей по долгосрочному договору займа в руб. | Операция |

| 41.01 | 67.03 | Принятие к учету товаров по долгосрочному договору займа в руб. | Операция |

| 41.02 | 67.03 | Принятие к учету товаров в неавтоматизированной торговой точке по долгосрочному договору займа в руб. | Операция |

| 41.04 | 67.03 | Принятие к учету покупных изделий по долгосрочному договору займа в руб. в организациях, осуществляющих промышленную и иную производственную деятельность | Операция |

| 50.01 | 67.03 | Поступление наличных денежных средств в кассу организации по долгосрочному договору займа в руб. | Поступление наличных |

| 50.02 | 67.03 | Поступление наличных денежных средств в операционную кассу по долгосрочному договору займа в руб. | Поступление наличных |

| 51 | 67.03 | Поступление денежных средств на расчетный счет организации по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.01 | 67.03 | Поступление денежных средств на специальный счет организации (аккредитив) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 67.03 | Поступление денежных средств на специальный счет организации (чековая книжка) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.04 | 67.03 | Поступление денежных средств на специальные счета в банке (кроме аккредитивов, чековых книжек, депозитных счетов) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

В каких случаях применяется 67 счет

Счет «Расчеты по долгосрочным кредитам и займам» ведется у организации — получателя кредита (займа). В некоторых случаях предприятию требуется сделать дорогостоящие приобретения, например, оборудование, а свободных оборотных средств в данный момент нет. В таких случаях имеет смысл взять долгосрочный кредит — то есть, со сроком погашения свыше одного налогового периода.

На счете отражается информация о контрагентах (кредиторах) и кредитных договорах.

После того, как срок погашения кредита уменьшается до 365 дней, его можно перевести с 67 на 66 счет «Краткосрочные кредиты и займы», либо оставить на счете 67. Выбранный способ учета закрепляется в Учетной политике организации.

Пример

Примеры счета 67 — Расчеты по долгосрочным кредитам и займам

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Погашение процентов по долгосрочным банковским кредитам | Дт 67 Кт 51Счет 51 — Расчетные счета (Активные) | |

| Погашение в безналичном порядке задолженности в иностранной валюте по долгосрочному кредиту или займу на основании выписки банка | Дт 67 Кт 52Счет 52 — Валютные счета (Активные) | |

| Погашение задолженности по долгосрочному кредиту или займу со специального счета в банке на основании выписки банка | Дт 67 Кт 55Счет 55 — Специальные счета в банках (Активные) | |

| Задолженность по долгосрочному кредиту (займу) погашена зачетом встречных однородных требований | Дт 67 Кт 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) | |

| Оприходование оборудования | Дт 07Счет 07 — Оборудование к установке (Активные) Кт 67 | |

| Включение в первоначальную стоимость внеоборотных активов сумм процентов | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 10Счет 10 — Материалы (Активные) Кт 67 | |

| Начисление процентов по долгосрочному кредиту или займу | Дт 41Счет 41 — Товары (Активные) Кт 67 | |

| Возврат излишне уплаченных процентов по привлеченным долгосрочным кредитам (займам) | Дт 51Счет 51 — Расчетные счета (Активные) Кт 67 | |

| Поступление на валютный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 52Счет 52 — Валютные счета (Активные) Кт 67 | |

| Поступление на специальный счет сумм долгосрочного кредита или займа на основании выписки банка | Дт 55Счет 55 — Специальные счета в банках (Активные) Кт 67 | |

| Перечисление авансов за счет средств полученных долгосрочных кредитов и займов | Дт 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) Кт 67 | |

| Оприходовано сырье и материалы по договорам долгосрочных займов | Дт 10-1Счет 10-1 — Сырье и материалы (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Поступление в кассу организации сумм долгосрочного кредита или займа | Дт 50-1Счет 50-1 — Касса организации (Активные) Кт 67 | |

| Открытие аккредитива за счет долгосрочного кредита | Дт 55-1Счет 55-1 — Аккредитивы (Активные) Кт 67 | |

| Начисление процентов по кредитам и займам | Дт 08Счет 08 — Вложения во внеоборотные активы (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Отражение заемных средств | Дт 51Счет 51 — Расчетные счета (Активные) , 52Счет 52 — Валютные счета (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредиту после принятия объекта основных средств | Дт 91Счет 91 — Прочие доходы и расходы (Активно-пассивные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 | |

| Начисление процентов по кредитам и займам, полученным на приобретение объектов основных средств | Дт 08-4Счет 08-4 — Приобретение объектов основных средств (Активные) Кт 66Счет 66 — Расчеты по краткосрочным кредитам и займам (Пассивные) , 67 |

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 67 | Перечислен кредит на счет организации | 1578000 | Выписка банка |

| 91.2 | 67 | Начислена ежемесячная сумма процентов (к уплате) | 15122,50 | Бухгалтерская справка |

| 67 | 51 | Ежемесячная уплата задолженности | 43833,33 | Платежное поручение |

| 67 | 51 | Ежемесячные проценты по кредиту | 15122,50 | Платежное поручение |

Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Счёт 67 бухгалтерского учета — это пассивный счет «Расчёты по долгосрочным кредитам и займам», аккумулирует сведения о состоянии и движении долгосрочных кредитов и займов, полученных предприятием сроком свыше одного года. С помощью типовых проводок и практических примеров изучим специфику использования 67 счета, в том числе отражение в проводках операции по выпуску облигации стоимостью выше номинальной.

Счет 67 в бухгалтерском учете

Данный счёт бухгалтерского учёта является пассивным и его увеличение отражается по кредиту, а уменьшение – по дебету. Иными словами, поступление долгосрочных кредитов и займов, а также начисление процентов по ним отражается по кредиту, а их погашение — по дебету:

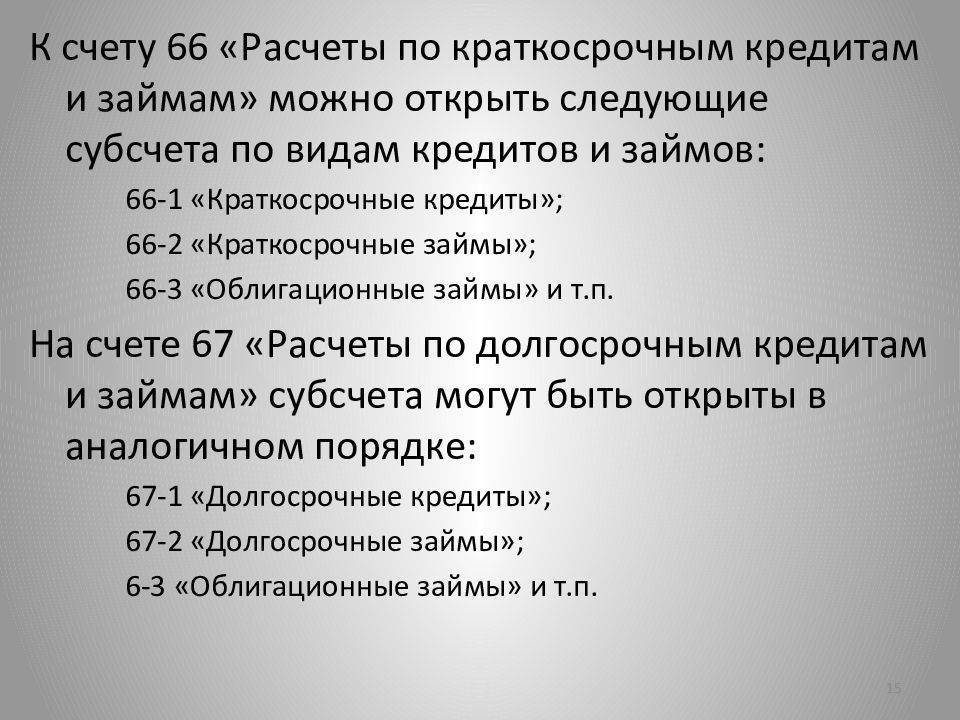

Для раздельного учета тела кредита и начисленных процентов, к счету 67 можно открыть специальные субсчета:

Долгосрочные кредиты и займы могут отражаться в бухгалтерском учете предприятия двумя способами:

- Полностью на 67 счете до окончания срока погашения;

- Либо на счете 67, когда до срока погашения останется 365 дней. Далее сумма кредита переводится на 66 счет и учитывается там до окончания срока погашения.

Выбранный порядок учета необходимо прописать в учетной политике предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Дополнительные расходы по кредитам и займам учитываются в составе прочих расходов проводкой Дт 91.2 Кт 51, 60, 76 и т.д.

Аналитический учёт по 67 счету ведётся по видам:

- Займов и кредитов;

- Кредитным организациям;

- Заимодавцам;

- Отдельным займам и кредитам;

- Кредитным организациям, осуществившим дисконт векселей и иных долговых обязательств, векселедателям, отдельным векселям.

Типовые проводки по 67 счету

Корреспонденция 67 счета и основные проводки по долгосрочным кредитам и займам представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 50,51,52,55 | 67 | Поступление долгосрочных займов и кредитовПогашение – обратные проводки |

| 07,10,11,41 | 67 | Получен товарный кредит материальными ресурсами с/х организацией |

| 66 | 67 | Переоформление кредитов |

| 67 | 51,52,55 | Зачисление кредита или заемных средств на счёт в банке |

| 60 | 67 | Оплата поставщику/подрядчику за счёт долгосрочных кредитов или займов |

| 68 | 67 | Оплачена задолженность бюджету за счёт долгосрочных ссуд |

| 76 | 67 | Оплачена задолженность перед прочими кредиторами за счёт кредитов или займов |

| 91 | 67 | Начислены проценты по полученным займам или кредитам |

| 91 | 67 | Учтена положительная курсовая разница в иностранной валюте.Отрицательная – обратной проводкой. |

Пример 1. Учет долгосрочного кредита, полученного в банке

ООО «Весна» получила в банке ОАО «Осень» кредит на 3 года в размере 2 500 000 руб. Основной долг и проценты рассчитываются ежемесячно равными долями по ставке 13.5% годовых.

Таблица проводок по 67 счету — Долгосрочный кредит:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 2 500 000,00 | Получение кредита от ОАО «Осень» | Банковская выписка |

| 91.02 | 67 | 28 125,00 | Отражена сумма процентов по кредиту за месяц | Кредитный договор, бухгалтерская справка |

| 67 | 51 | 69 444,44 | Оплата основного долга за месяц | Платёжное поручение |

| 67 | 51 | 28 125,00 | Оплата процентов | Платёжное поручение |

Пример 2. Выпуск облигации стоимостью выше номинальной

Допустим, организацией была размещена облигация на вторичном рынке стоимостью 16 000 руб., номинал – 10 000 руб. со сроком погашения 24 месяца.

Таблица проводок – Выпуск облигации стоимостью выше номинальной:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 10 000 | Отражение номинальной стоимости облигации | Выписка банка |

| 51 | 98 | 6 000 | Денежные средства выше номинала отражены в учёте | Выписка банка |

| 98 | 91.01 | 250 | Каждый месяц | Бухгалтерская справка-расчёт |

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов, что показывает ОСВ счета 66? Счет 66 и 67 в бухгалтерском учете

Счёт 66 бухгалтерского учета — это пассивный счет «Расчёты по краткосрочным кредитам и займам», служит для учета краткосрочных кредитов и займов, полученных на срок до одного года, а также процентов по ним.

С помощью типовых проводок рассмотрим специфику использования 66 счета, его субсчета, а также примеры отражения операций по учету процентов по краткосрочному займу и учету положительной курсовой разницы по 66 счету.

Счет 66 в бухгалтерском учете

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Типовые проводки по краткосрочным кредитам и займам

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов. Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валютеОтрицательная – обратной проводкой. |

Пример 1. Проводки по отражению положительной курсовой разницы по займу

Бухгалтер ООО «Весна» сформировал следующие проводки по 66 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 58 300 | Получение займа от АО «Лето» | Банковская выписка |

| 66 | 51 | 59 400 | «Весна» вернула заём АО «Лето» | Платёжное поручение |

| 91.2 | 66 | 1 100 | Отражены внереализационные расходы в виде курсовой разницы | Бух.справка |

Пример 2. Отражение процентов по краткосрочному займу по счету 66.04

ООО «Лето» получило займ в размере 110 000 руб. под 9 % годовых. Проценты:

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

Бухгалтер ООО «Лето» сформировал проводки по счету 66.04:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

С сайта: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-66-v-buhgalterskom-uchete-provodki-po-uchetu-kratkosrochnyih-kreditov-i-zaymov.html

Проводки по счету 67

Операции по привлечению заемного капитала контируются вне зависимости от момента заключения договоров по факту получения денег или имущества. То есть несколько траншей будут формировать задолженность разными датами. Поступление основного долга фиксируют корреспонденции по кредиту сч. 67 с дебетом учета активов в зависимости от типа оформленных соглашений:

| 50, 51, 52, 55 | Денежные средства |

| 07, 08, 10, 11, 41 | Товарная (коммерческая) ссуда |

| 60, 76 | Переведена в кредитное обязательство задолженность перед поставщиками или иными кредиторами |

Начисление процентов по долгосрочным заемным средствам учитывают в зависимости от объектов, в которые вложены привлеченные инвестиции. Счет 67 кредитуется с дебетом:

- 08 – увеличиваются затраты на создание основных средств (строительство) до момента консервации или окончании работ по сооружению;

- 91/01 – отражаются расходы за пользование ссудами, направленные на приобретение иного имущества, а также по замороженным и завершенным инвестиционным объектам.

Пример

Организация заключила 24.05.2016г. соглашение с дилером автомобилей Ford на поставку 3-х автобусов с предоставлением займа (отсрочки платежа) за 2 штуки на 3 года под 10% годовых. Одновременно на постройку гаража 06.06.2016г. оформлен банковский кредит под 11,6%.

| Дата | Дебет | Кредит | Сумма, тыс. руб. | Основание |

| 27.05. | 08 | 60 | 6 000,00 | Получены автобусы |

| 27.05 | 60 | 67 | 4 000,00 | Задолженность перед контрагентом переквалифицирована на счет 67 как заемное обязательство |

| 27.05 | 60 | 51 | 2 000,00 | Оплачен 1 автомобиль |

| 29.05 | 01 | 08 | 6 000,00 | Автобусы вышли на линию |

| 31.05 | 91 | 67 | 5, 464 | Начислены проценты поставщику |

| 06.06 | 51 | 67 | 3 000,00 | Поступили деньги от кредитного учреждения |

| 30.06 | 08 | 67 | 28,524 | Начислена плата за пользованием банковским кредитом |

| 30.06 | 91 | 67 | 32,786 | Начислены проценты поставщику |

Строительство гаража закончено в сентябре, а с октября проценты по банковской ссуде оформляются как прочие расходы (сч. 91).

Из приведенных проводок видно, что 67 счет бухгалтерского учета – это собирательный регистр по всей сумме привлеченных сторонних инвестиций. Он показывает полную стоимость затрат по объектам, которые приобретаются на ссудные средства. Конкретизируют информацию субсчета и аналитические регистры, которые открываются в разрезе:

- Контрагентов;

- Договоров;

- Целей использования;

- Процентов.