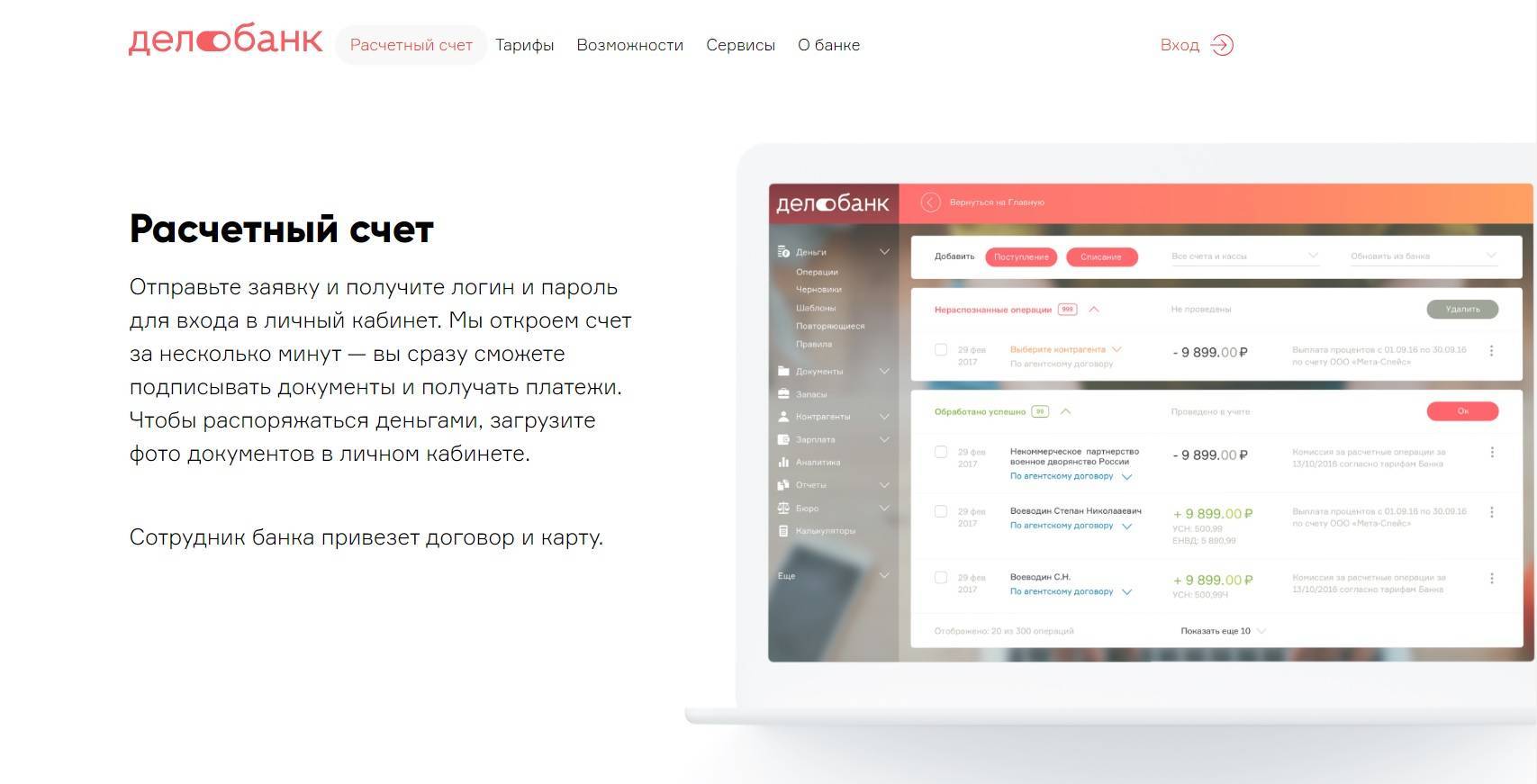

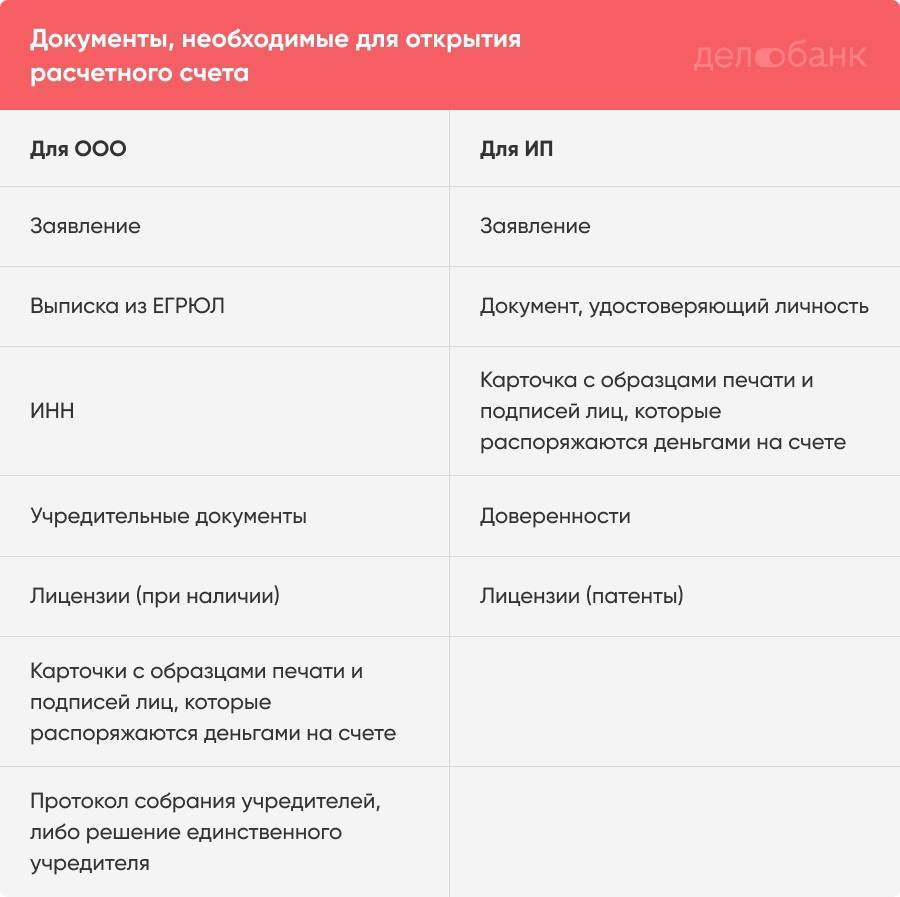

Несколько хитростей и стратегий открытия р/с

Сравнение покажется слегка притянутым за уши, но процесс выбора р/с чем-то похож на вступление в брак

И то, и это допускается проделывать почти бесконечное количество раз, но в обоих случаях важно правильно выбрать именно первый счет

Суть в том, что если клиент обслуживается в какой-либо банковской организации, у него уже есть, с точки зрения банковской организации, своя история. И ее наличие – не всегда хороший показателей. К примеру, есть вероятность того, что от клиента отказались по причине возможных рисков. Это могут быть риски, связанные с проведением сомнительных процессов, риски, связанные с выводом больших сумм финансовых средств в виде наличности и иные виды рисков.

То есть для нового банка клиент будет своего рода «темной лошадкой», которую необходимо изучить досконально. Поэтому и будут запрашиваться все документы.

Поэтом при регистрации ИП или же ООО стоит максимально тщательно подойти к процессам выбора того банковского учреждения, в котором будет открыт первый р/с.

Также есть смысл для клиента поискать те банки, в которых есть акции для только-только открывающихся юридических лиц. К примеру, множество банков могут предложить бесплатный определенный период обслуживания продукта, или же предложить какие-либо иные бонусы.

Еще один важный момент, на который стоит обратить внимание – это выбор того банка, чьими услугами клиент собирается пользоваться в дальнейшем. К примеру, у банка есть отличные предложения по кредиту для бизнеса

Кредит не нужен сейчас, но, может быть, он понадобится в будущем, а наличие в этом учреждении первого расчетного счета будет значительным плюсом.

Что такое счет в банке для ИП и ООО

Расчетный счет в банке – это счет для ведения бизнеса и несмотря на форму собственности бизнеса я рекомендую всем иметь открытый счет для своего ИП или ООО. С помощью расчетного счета производится оплата за товары и услуги поставщиков.

Помимо этого счет нужен для получения оплат за товары или услуги от заказчиков юридических лиц и бюджетных организаций.

Открыв расчетный счет в банке Вы так же можете у данного банка взять терминал оплаты по карточкам. У меня в магазине расчеты через терминал составляют приблизительно 30%.

Для предпринимателя счет в банке иметь не обязательно, НО я настоятельно рекомендую абсолютно всем предпринимателям иметь свой расчетный счет в банке.

Чем отличается платеж с расчетного счета и просто оплаты через банк как от частного лица:

Плюсы открытия расчетного счета

- Размер комиссии. Это пожалуй самый важный плюс открытия расчетного счета. Платежи с расчетного счета имеют фиксированную банком стоимость 15-40 руб. в зависимости от банка. В случае если Вы будете платить как частное лицо, то тут придется оплатить от 1% до 3%, опять же в зависимости от банка. И если допустим нам надо перевести 100 000 руб. поставщику или оплатить какие-то услуги, не сложно посчитать, что максимальная оплата за услуги расчетного счета будет 40 руб., а для оплаты как физ. лицо придется заплатить минимум 1000 руб.;

- Посещение банка. Еще одним плюсом открытия расчетного счета является отсутствие необходимости посещения банка и выстаивание очередей, которые довольно не маленькие. С помощью программы интернет-банкинг все действия с расчетным счетом можно проводить удаленно через компьютер. При этом Вы видите полностью все движения по своему расчетному счету;

- Получение терминала для пластиковых карт. Имея свой расчетный счет в банке Вы можете получить терминал для оплаты пластиковыми картами. Терминалы бывают разные, есть даже портативные, что очень удобно для бизнеса;

- Пластиковые карты работникам. Имея расчетный счет в банке Ваши работники могут бесплатно (во всяком случае у нас так) получить пластиковую карту на которую будет перечисляться его заработная плата, очень удобно;

- Работа с контрагентами. То есть с организациями которые покупают у Вас товары или услуги. Организации практически никогда не работают с наличкой и предпочитают производить оплаты именно на расчетный счет организации или ИП;

- Зарплатная карта ИП. Как понятно из названия – этот пункт относится только к ИП, предприниматель может открыть так называемую зарплатную пластиковую карту на которую Вы можете переводить со своего расчетного счета все заработанные Вами деньги и уже пользоваться ими по своему усмотрению, данная зарплатная карта выдается бесплатно по заявлению ИП;

- Корпоративная карта ООО. Этот пункт относится только к ООО. Вы можете открыть корпоративную пластиковую карту которая будет привязана к расчетному счету ООО. Данной картой пользуются для приобретения текущих и необходимых для бизнеса товаров (канцелярские товары и т.д.), предупреждаю что данная карта платная;

- Оплата налогов и взносов. ООО и предприниматели могут оплачивать со своего расчетного счета все платежи, в том числе и взносы в ПФР и ФОМС с ФСС, а так же оплачивать налоги.

Вот основные плюсы наличия у предпринимателя или организации своего расчетного счета.

Теперь рассмотрим какие минусы могут быть от открытия расчетного счета ИП и ООО:

Минусы открытия расчетного счета ООО и ИП

Оплата за ведение счета. У каждого расчетного счета есть фиксированная сумма которую ИП или ООО должны платить ежемесячно. У каждого банка размер платежа за ведение расчетного счета разный. Я допустим плачу 500 руб. в месяц

ВАЖНО! Если по счету не было никаких движений денег, то банк не берет денег за ведения счета;

Арест расчетного счета. У ПФР и налоговой есть право заблокировать Ваш расчетный счет если у Вас есть задолженность по налогам и взносам

Сразу стоит отметить что если у ИП или ООО несколько расчетных счетов, то блокируются все счета и потом придется бегать чтобы их открыть;

Банкротство банка. В случае если Вы открыли счет в неблагонадежном банке, то он попросту может обанкротиться и все деньги организации и предпринимателя могут сгореть, так что пользуйтесь услугами только, известных банков.

Расчётный счёт – что это такое

Говоря простыми словами, расчётный счёт – это банковский счёт, созданный специально для бизнеса. Он призван обеспечить удобство проведения взаиморасчётов, оплаты товаров и взносов, выполнения других финансовых операций. Обойтись без него может только микробизнес, работающий исключительно с наличными деньгами.

Расчётный счёт – это счёт для бизнеса, и использоваться он может только для нужд бизнеса. Типичный пример – магазин закупает продукцию у поставщика, и ему нужно оплатить приобретение товаров. Сделать это необходимо с расчётного счёта, так как использование личных счетов в бизнес-целях банки не разрешают. К тому же, на личных счетах лежат личные деньги, а на расчётных – деньги компании.

С учётом бурной цифровизации экономики и развития онлайн-платежей, бизнесу нужен торговый эквайринг – это возможность принимать платежи по картам. Их доля в России к концу 2021 года ожидается на уровне 75%, к концу 2022 года – до 80%. Говоря другими словами, примерно 3-4 человека из пяти платят картами. Для приёма платежей бизнесу нужен не только терминал, но и расчётный счёт – именно на него будут поступать вырученные средства.

Структура расчётного счёта

Каждый расчётный счёт состоит из шести цифровых групп:

- первые три цифры – указывают на назначение счёта;

- следующие две цифры – указание специфики работы ИП или юрлица. Например, 01 – это финансовый сектор, 02 – открытые и закрытые общества, 03 – некоммерческие организации и объединения;

- следующие три цифры – код валюты. Для рублёвых счетов – 810, для долларовых счетов – 840, для счетов в евровалюте – 978;

- следующая одиночная цифра – служебный символ, вроде контрольного числа;

- следующие четыре цифры – код подразделения банка, где открыт счёт;

- последние семь цифр – порядковый номер расчётного счёта в конкретном банке.

У юридических лиц и индивидуальных предпринимателей расчётные счета начинаются с цифр 407.

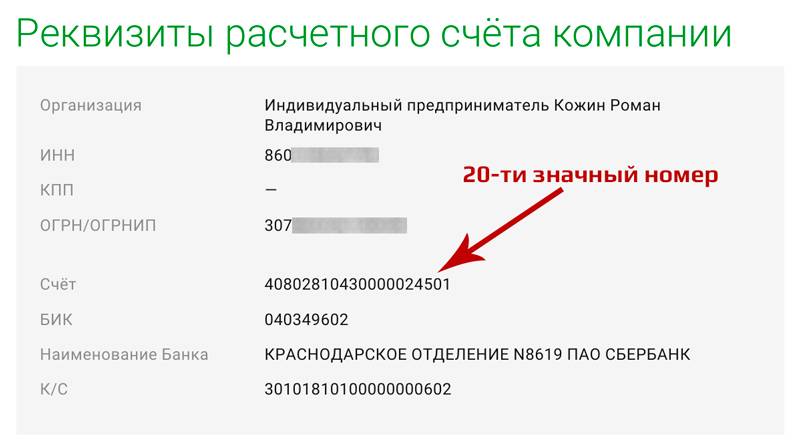

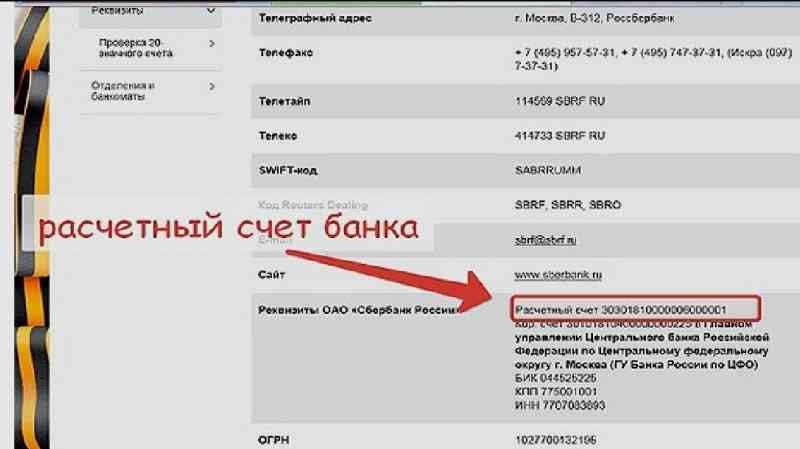

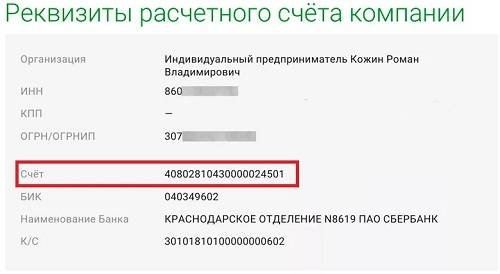

Реквизиты расчётного счёта

Чтобы получить деньги на свой счёт, необходимо сообщить контрагенту его реквизиты. Они включают:

- полное наименование юридического лица или индивидуального предпринимателя – например, ИП Иванов Иван Иванович;

- ИНН – индивидуальный номер налогоплательщика, 10 цифр для юридических лиц и 12 цифр для индивидуальных предпринимателей;

- КПП – код причины постановки на налоговый учёт, имеется только у юридических лиц, индивидуальным предпринимателям не присваивается;

- ОРГН/ОГРНИП – основной государственный регистрационный номер (индивидуального предпринимателя в случае с ОГРНИП);

- счёт – номер расчётного счёта, открытый в выбранном банке;

- БИК – банковский идентификационный код, присваиваемый каждому банковскому отделению;

- наименование банка – полное наименование банковского отделения, в котором был открыт бизнес-счёт;

- корреспондентский счёт банка – данный счёт принадлежит банку и используется для проведения межбанковских операций.

Все эти реквизиты будут обозначены в договоре, заключенном между клиентом (ИП или юридическим лицом).

Внимание! Не меняйте реквизиты открытого для вас банковского счёта, не сокращайте наименование вашего предприятия и наименование банка

Виды расчётных счетов

Если бизнес ведётся в России, предприниматели и юридические лица пользуются рублёвыми расчётными счетами. Они называются основными, с их помощью оплачиваются налоги и взносы, производятся взаиморасчёты с российскими контрагентами, проводятся иные операции. Также предприниматели и юрлица могут открывать валютные счета для расчётов с зарубежными контрагентами – платежи по таким счетам проходят валютный контроль.

Дополнительные виды счетов, доступные для ИП и юрлиц:

- депозитные – используются для накопления и преумножения средств за счёт начисления процентов на остаток;

- инвестиционные – открываются для инвестирования денежных средств в различные проекты, сулящие прибыль;

- карточные – используются для распоряжения полученной прибылью, обеспечивая удобство совершения покупок;

- бюджетные – открываются для получения государственных субсидий, обеспечивая прозрачный контроль над тратами со стороны государства.

Существуют и многие другие виды счетов, но используются они гораздо реже.

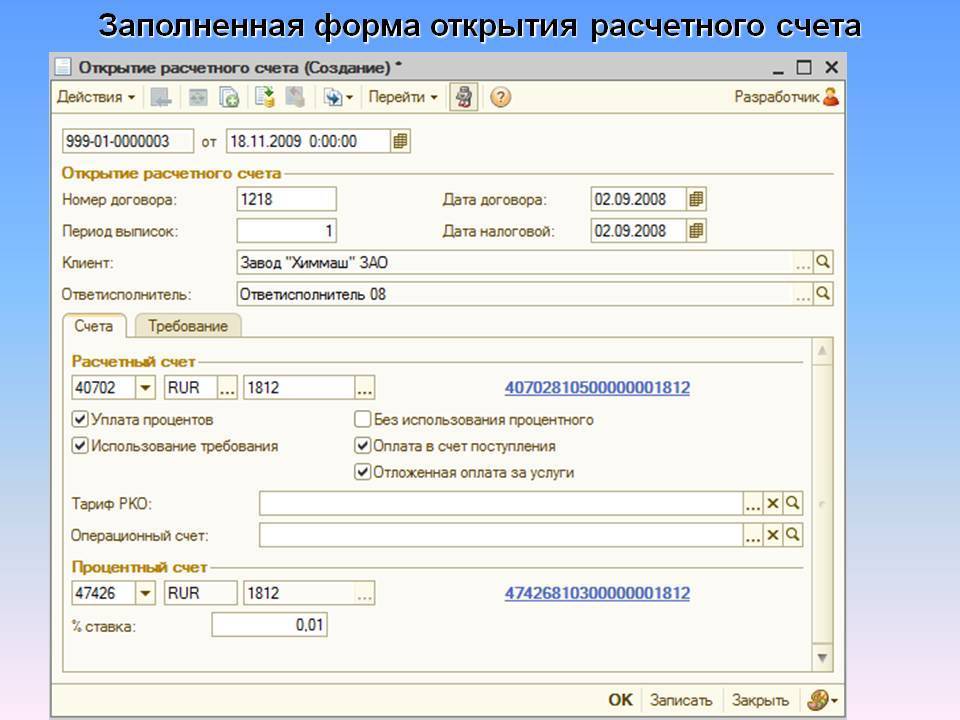

О чем говорят цифры в р/с

Вообще в любом р/с есть 20 цифр. И все эти цифры в расчетном счете описаны в приложении №1, приложенному к положению ЦБ России от 27 февраля 2017-го года под номером 579-П. Также р/с делится на несколько групп цифр, каждая из которых отвечает за свои параметры. В качестве примера можно взять р/с с номером 40702.810.2.1200.0005631. В нем видно 5 групп, каждая из которых имеет уникальное значение:

- Первая группа цифр являются кодом ключа р/с. Именно эти 5 цифр дают возможность отличать внутренние банковские счета от внешних, счета расчетные от счетов физических лиц и т.д. В описываемом случае цифры 407 говорят о том, что счет является собственностью именно юридического лица. Цифры 408 говорят об ИП, 406 о государственной организации, а 405 – о федеральной организации). Вторые две цифры, 02, говорят о коммерческой природе организации, тогда как 01 – о финансовой, а цифры 03 – о некоммерческой.

- Вторая группа цифр определяет вид валюты. Код 810 говорит о рубле, код 840 – о долларах. В том случае, если это цифры 978, речь идет о евро, а цифра 643 говорит о том, что компания использует при своих операциях международные расчеты.

- Третья группа состоит всего лишь из одной цифры, и рассчитывается она на основании специализированного алгоритма, основанного на БИК банковской организации, а также на иных цифрах в номере р/с. В том случае, если владелец счета или работник банка ошибется хотя бы в одной цифре, ключ не будет сходиться, и тогда будет понятно, что где-то есть ошибка. Хотя лучше всего совершить ошибку лишь в одном номере, так как достаточно распространенными являются случаи, при которых человек ошибается сразу же в двух номерах, но код сходится, а денежные средства в итоге уходят в другую организацию.

- Четвертая группа цифр – это номер того отделения банковского учреждения, которое открыло счет. И это совсем не те цифры, которые скрываются за БИК банка. Служит эта группа чисел для произведения внутрибанковских целей. То есть чтобы было предельно ясно, чей именно этот счет и кто именно за его работу отвечает.

- И, наконец, пятая группа чисел. Это уже сам порядковый номер р/с. Многие пользователи уверены, что именно пятая группа цифр является идентификационным кодом клиента банка, однако в действительности это всего лишь номер и ничего больше.

Вот из таких групп чисел и состоит расчетный счет любого клиента банка.

Расчетный счет для ИП

Законодательство не обязывает предпринимателей открывать расчетные счета. Можно использовать банковские счета и карты, открытые на физическое лицо. Но, как показывает практика, вести успешный бизнес с их использованием затруднительно.

Случаев, когда можно вести предпринимательскую деятельность без использования расчетного счета, не так уж и много. Все они относятся к розничной торговле и оказанию бытовых услуг.

Так, например, если вы продаете фрукты/овощи на рынке и принимаете оплату от покупателей наличкой, то, скорее всего, расчетный счет вам не понадобится.

Кстати, по указанию Банка России (п.5 и 6 № 3073-У от 7 октября 2013), наличные расчеты между ИП и юридическими лицами ограничены суммой 100.000 руб. по одному Договору. Разъясним это правило на примерах.

Пример #1: Торговля на рынке

Допустим, за место на рынке вы платите аренду путем перечисления денег на расчетный счет организации, которой принадлежит рынок. Договор аренды, обычно, заключается на 11 месяцев. Если аренда вашего места официально по Договору составляет, к примеру, 20.000 руб. в месяц, то ограничение в 100.000 руб. наступит через 5 месяцев. Это значит, что с шестого по одиннадцатый месяц вам нужно будет проводить остальные арендные платежи по безналу, то есть без расчетного счета никак.

Когда вы закупаете фрукты/овощи у юридического лица по Договору, то и здесь действует ограничение в 100.000 руб. Чтобы этого избежать, некоторые предприниматели разбивают такие договоры на несколько. Правда, не все организации и юридические лица на это охотно соглашаются.

Пример #2: Услуги маникюра на дому

Рассмотрим другой пример: девушка открыла ИП на Патенте и оказывает услуги маникюра/наращивания ногтей на дому. Оплату клиентов принимает наличными, аренду не платит, с юр.лицами не взаимодействует. В этом случае расчетный счет можно не открывать.

Однако, не всем клиентам будет удобно оплачивать услуги наличкой. По данным Центрального Банка, количество операций по банковским картам в 2017 году выросло на треть по сравнению с аналогичным периодом 2016 года. Всего было совершенно 24 млрд транзакций на общую сумму 63,4 трлн рублей.

Как заявила Ольга Скоробогатова, первый зам.пред Банка России: «На протяжении последних лет усиливается тренд по увеличению использования банковских карт в системе расчета за товары и услуги и снижается количество снимаемых с карт наличных средств».

В такой ситуации, для повышения качества обслуживания, индивидуальному предпринимателю — мастеру маникюра целесообразнее завести терминал для приема платежей по картам. И тогда, для полноценной работы такого терминала, ей понадобится расчетный счет в банке..

Ну а если ваша деятельность завязана на работе с крупными предприятиями и в обороте солидные суммы, то тут без расчетного счета никуда. Даже если экономически будет менее выгодно, ваши потенциальные заказчики отдадут предпочтение тем контрагентам, у кого есть расчетный счет.

Открыть можно несколько расчетных счетов для разных целей, что позволяет более четко учитывать денежные потоки. Для оптимизации расходов на бухгалтерию предприниматели используют дистанционные банковские сервисы, получая возможность для автоматизации бизнес-процессов.

Можно ли не открывать р/с?

На самом же деле никто никого не заставляет открывать р/с, хотя работники практически всех учреждений банков будут «делать круглые глаза» и спрашивать – а как Вы собираетесь работать без него, то есть без р/с в бизнесе? Однако в том случае, если организатор юридического лица собирается использовать оплату лишь в рамках наличного расчета, он вполне имеет право на то, чтобы не использовать расчетный счет. Однако в виде наличности принимать финансы намного сложней.

В конце концов, компании просто-напросто необходимы такие элементы, как онлайн-касса, ее регистрация и многое иное. Если организатор юридического лица хочет принимать финансы с различных пластиковых карточек, самому банковскому учреждению тоже необходимо будет заниматься переводом финансовых средств на активный расчетный счет. То есть, если говорить иначе, если у компании нет расчетного счета, жизнь заставит это сделать.

Тут следует учесть и то, что физические лица тоже очень часто занимаются самыми различными хитростями и стараются найти обходы общей банковской системы. Здесь действует совершенно иная логика: зачем человеку проходить через практически бесконечное количество этапов регистрации себя в качестве ИП, выплачивать самые разные комиссии за обслуживание и ведение р/с, а также сдавать время от времени декларации своей компании в ФНС, если вместо этого можно для обеспечения точно тех же самых целей использовать классический счет, открывающейся в банке.

К слову говоря, если верить пункту 2.1 инструкции под номером 153-И такой вот счет именуется как текущий, и его можно было бы использовать, если бы в банках работали недальновидные люди. И здесь не стоит забывать о том, что еще пока что никто не отменял анализ финансовых потоков, включая анализ с применением компьютеров и компьютерного программного обеспечения.

А это значит, что даже если ничего плохого не происходит, это все равно не будет гарантией того, что банк в один не самый приятный день просто возьмет и заблокирует счет гражданина. При этом основание будет вполне логичным и оправданным – это использование счета для обеспечения коммерческой деятельности и, как результат, получения прибыли. И подобных случаях, при которых р/с блокировались именно на таком основании, слишком много, чтобы использовать такой или аналогичные способы обхода.

О переводе денег с карты на другую банковскую карту, для читателей подготовлен материал: Перевести деньги с карты на карту – как это сделать правильно + что делать если деньги ушли не туда

Виды операций по р/с

Основные операции по расчётным счетам классифицируются таким образом:

| Операция | Комментарий |

| Пополнение | Пополнить счёт наличными средствами можно через кассы банка или банкоматы |

| Снятие наличности | Условия этой опции зависят от тарифного плана. В некоторых случаях выдача наличных денежных средств осуществляется только по чековой книжке через кассы |

| Перевод юридическому лицу или ИП | Для денежного перевода необходимо создание и отправка в банк платёжного поручения. При помощи интернет-банкинга подобные операции можно производить онлайн. Другой способ – предоставление в офис банка платёжного поручения, распечатанного на бумаге (такая услуга стоит дороже). Примеры заполнения платёжек находятся на сайтах банков или в личных кабинетах |

| Перевод физическому лицу (к примеру, заработной платы) | Банк устанавливает комиссию за переводы физическим лицам. Для удобства зачисления зарплаты сотрудникам предусмотрено подключение специального пакета услуг |

| Платежи в государственные фонды | Такой платёж можно произвести по платёжному поручению, как и перевод партнёру по бизнесу. Большинство банков не берут комиссию за платежи в ПФР, ФСС и ИФНС |

| Внешние переводы | Клиенты и партнёры могут отправлять бизнесмену безналичные переводы со своих р/с. Физические лица могут расплачиваться при помощи терминалов эквайринга, через кассы банков и переводами с личного счёта на р/с юридического лица |

Какие операции можно проводить по расчетному счету

По расчетному счету допускается проведение следующих действий:

1 Пополнение счета. Если ваша фирма оказывает услуги с использованием наличных средств, то пополнение производится через кассу банка или через банкомат/терминал.

В целом банки осторожно относятся к таким операциям и, если вы попробуете подобным образом ежедневно «закачивать» на счет миллионы дензнаков, у службы безопасности кредитной организации возникнут вопросы. Они вполне резонно постараются выяснить, насколько законным путем получены данные средства

Поэтому следует тщательно сохранять всю отчетность по наличным операциям – при больших оборотах банк может ее затребовать.

2 Снятие со счета наличных средств. Такие операции банки тоже не очень любят: на снятие крупных сумм часто устанавливаются драконовские комиссии. Как правило, систематически снимать значительные средства можно только через кассу банка.

3 Переводы в адрес юрлиц и ИП. Оплата поставок, оказанных услуг, выполненных работ — для проведения таких расчетов с контрагентами необходимо создать платежное поручение. Можно оформить платежное поручение в бухгалтерской программе, например 1С, распечатать и принести в банк. Но этот способ более затратный и редко используется предпринимателями. Большинство современных банков, оказывающих услуги расчетно-кассового обслуживания, позволяют создавать платежные документы удаленно (из дома или офиса), что гораздо удобнее и быстрее, чем бегать по отделениям банка и стоять в очередях.

4 Обязательные платежи в Налоговую, ПФР и ФСС. Онлайн-сервисы многих банков позволяют формировать платежки в адрес государственных органов.Комиссию за перевод обычно не берут.

5 Переводы в адрес физических лиц.Если вы ИП без сотрудников, то с помощью этого вида платежей можно переводить заработанные деньги на карту, оформленную на вас как на физическое лицо. В большинстве банков это дешевле, чем если обналичивать деньги в кассе.Только не вздумайте заниматься авантюрами с обналичиванием средств – счет заблокируют моментально.

6 Получение безналичных платежей от физических и юридических лиц. Денежные средства на счет поступают от платежей, проведенных через кассу банка, эквайринговые pos-терминалы и от обычных платежей, совершенных по платежным документам.

Советы

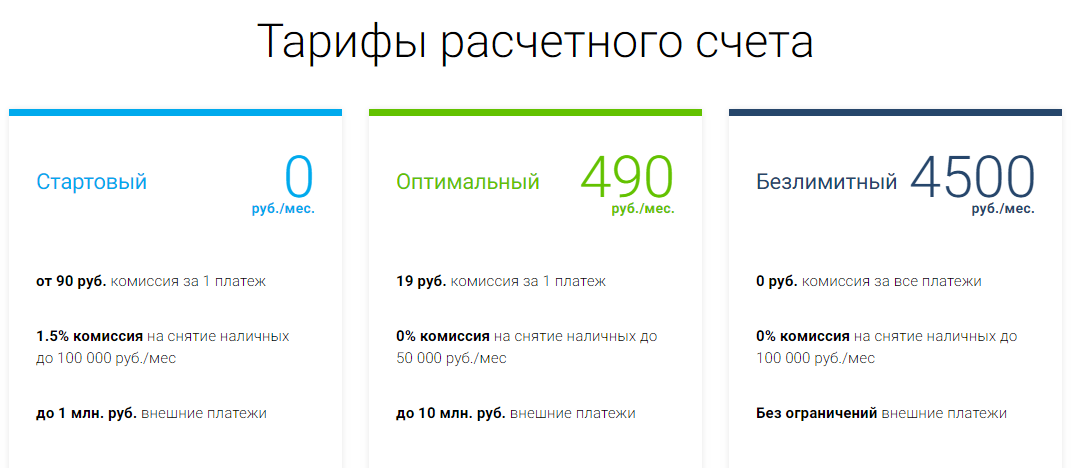

- Крайне внимательно отнеситесь к выбору банку, проанализируйте все имеющиеся предложения;

- Новичку на первое время достаточно стартового пакета услуг. Если ваша компания постепенно начнёт расширяться, а количество операций с деньгами увеличится, как и объём переводов, то стоит задуматься о переходе на другой тариф;

- Если вы приняли решение о закрытии, то необходимо написать заявление в отделении банка или заполнить электронную форму;

- При регистрации ООО не обязательно сломя голову бежать в банк, законодательством не предусмотрены сроки обязательной регистрации счета;

- В случае необходимости, вы можете не ограничиваться открытием одного счета, их может быть несколько, к примеру, один из них – валютный, а второй рублёвый;

- При ошибочном зачислении средств на счет или отсутствии необходимой суммы, обязательно обратитесь в отделение банка для установления причины, иногда могут возникать системные сбои.

Расчетный счет — это полезная услуга для физических и юридических особ

Расчетный счет для частных персон

Вообще-то, согласно банковской терминологии счета для физлиц принято называть не расчетными, а текущими.

Такие учетные записи не связаны никоим образом с предпринимательской деятельностью, а открываются для частных нужд частной персоны.

Но эти названия весьма условны, поскольку для именования учетной записи как физических, так и юридических лиц используется «р/с», что и расшифровывается как расчетный счет.

Расчетный счет частными персонами применяется для:

- перечисления зарплаты или пенсии;

- пополнения личными финансами;

- платежа разнообразных вещей, продуктов, услуг и прочего (оплата производится через платежный терминал или посредством онлайн-банкинга) и т.д.

Главное условие – деньги, которые поступают на р/с физического лица, не должны исходить от коммерческой организации.

Если нужно добавить такую услугу, то придется заключать отдельный договор.

Расчетный счет для ИП и ООО

Расчетный счет – это ИП

Преимущества открытия расчетного счета для ИП или ООО:

Небольшая комиссия.

Юридические лица в отличие от физических платят фиксированную сумму за финансовые операции и эта сумма относительно небольшая (не более 40 рублей).

Платежный терминал.

Открыв в конкретном банке такой счет, вы можете получить от них платежные терминалы, что очень актуально, например, для владельцев магазинов, ведь многие покупатели хотят оплачивать купленные товары карточкой, а не наличными.

Интернет-банкинг.

Возможностью распоряжаться своими деньгами онлайн сегодня имеют и ИП, и ООО, и частные лица.

Зарплатные карты.

Получив в одном из финансовых учреждений учетную запись, вы можете оформить зарплатные пластиковые карты и для себя, и для своих сотрудников, что позволяет аккумулировать счета в пределах одного счета.

- Уплата налогов – это функция доступна как владельцам ООО, так и индивидуальным предпринимателям.

Недостатки открытия р/с для ИП или ООО:

Необходимость платить ежемесячно за обслуживание.

Будучи юридическим лицом, вы ежемесячно должны будете перечислять банку фиксированную сумму, за то, что он способствует совершению ваших финансовых операций.

Но, если в течение месяца вы не будете совершать никаких сделок, то и оплата изыматься не будет.

Возможность потерять свои деньги, если банк закроется, обанкротится, перейдет к другому владельцу и т.д.

Но, справедливости ради, стоит сказать, что это случается не так уж и часто.

-

Вероятность ареста вашего р/с, например, Налоговой службой.

Это может случиться тогда, когда вы не заплатили налоги.

Когда вы погасите задолженность, придется повозиться, чтобы разблокировать свою учетную запись, поэтому ссориться с Налоговой не рекомендуется.

Дополнительные фишки расчетных счетов

Кроме тех фишек и лайфхаков, которые рассмотрены выше, есть и другие. Не всегда кажется очевидным, но иногда решающими могут оказаться такие фишки банков, при наличии которых один или другой расчетный счет окажется предпочтительным:

Время работы банка и возможность отправить документ или запросить выписку рано утром или поздно вечером. Сейчас нет проблем отправить документ к вечеру, но согласитесь, если ваш банк ограничивает доступ к счету «с 9.00 до 16.00» — это будет печально.

Возможность выгрузки данных счета в электронном виде. С этим сейчас все проще, есть почти у всех. Но если найдете банк, где такого нет, ваш бухгалтер будет весьма удивлен. Крайне неприятно. Как ему еще по-другому заносить данные об операциях в 1С?

Возможность работы через API (Application Programm Interface — интерфейс для прикладных программ)

Возможно вскоре вы будете пользоваться приложением (скажем, бухгалтерской программой), которой важно будет получить прямой доступ к вашему расчетному счету в электронном виде. Чтобы онлайн видеть поступления, расходы

Может быть только для чтения (ну не позволять же машине отправлять деньги!). А может быть и на отправку. В любом случае, не все банки такое могут.

Удачи вам! И не ошибитесь с выбором расчетного счета!

Как открыть банковский счет

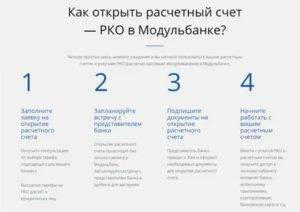

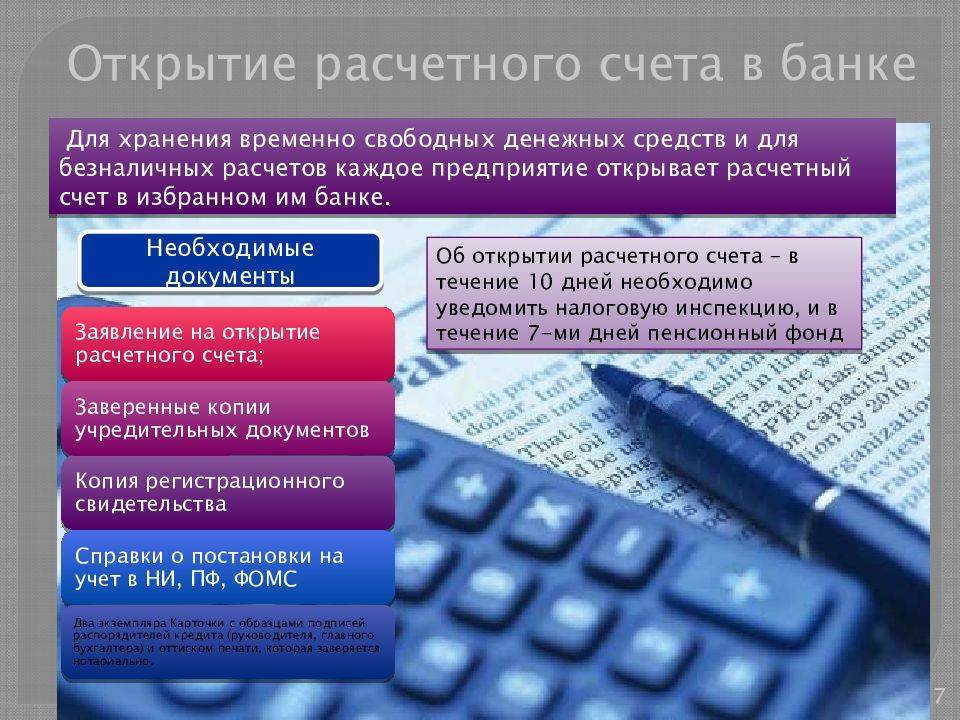

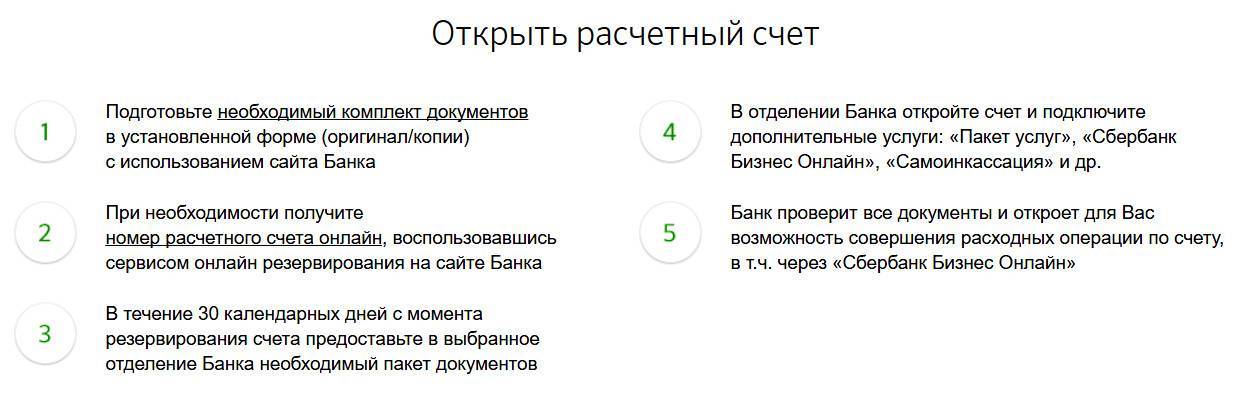

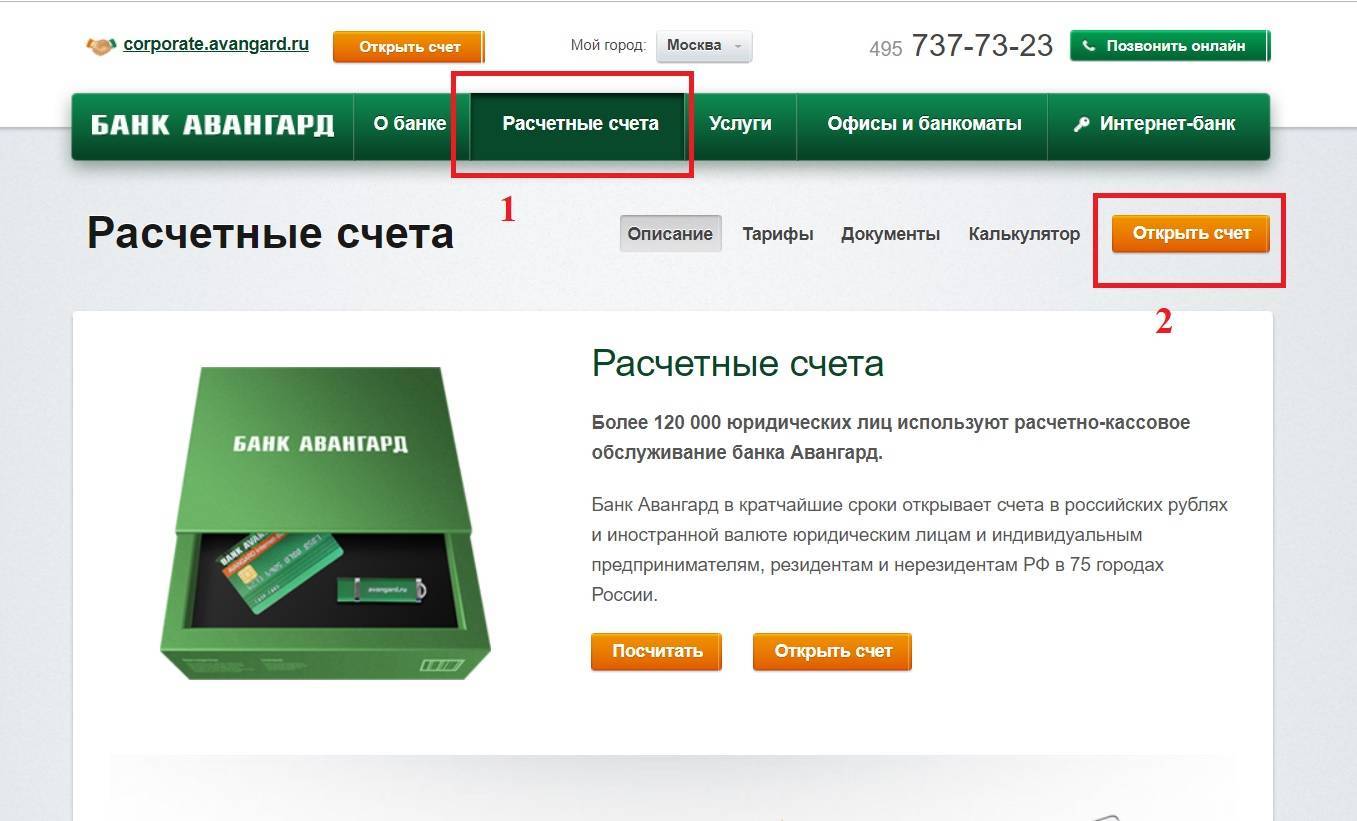

Если вы разобрались, что такое расчетный счет, и поняли, что он вам необходим для успешного и удобного ведения бизнеса, можно приступать к выбору финансовой компании. Организаций, оказывающих услугу РКО, много, поэтому нужно сравнить условия каждой и выбрать оптимальный вариант

Обращайте внимание на стоимость обслуживания, на тарифы, на акции, наличие бесплатных услуг и на то, чем отличается один банк от другого (сеть офисов, банкоматов, есть ли интернет-банк для юрлиц и пр.)

Есть банки, которые особо востребованы среди представителей бизнеса. Рассмотрите в первую очередь предложения Альфа Банка, Тинькофф, Промсвязьбанка, Сбербанка, Точки, ВТБ, УБРиР.

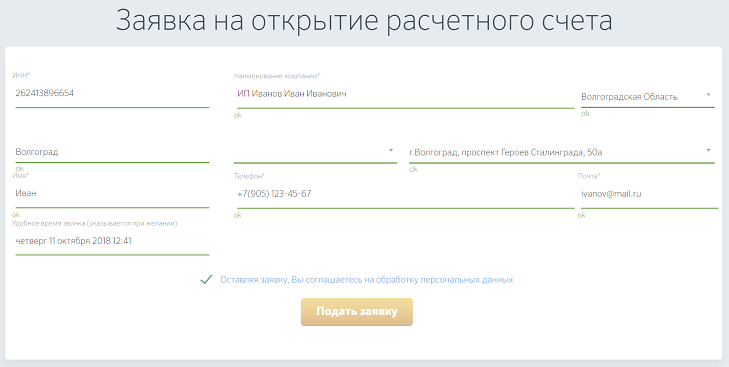

Порядок регистрации реквизитов расчетного счета:

- Выбор банка, предоставление необходимого пакета документации.

- Заключение договора. Некоторые банки принимают заявки от клиентов онлайн и затем предоставляют бесплатную услугу выезда менеджера до офиса заявителя. В этом случае расчётный счет открывается полностью дистанционно.

- Получение реквизитов и доступа в онлайн-банк. После этого можно полноценно пользоваться услугой.

Доступные операции с расчетным счетом

Компаниям и индивидуальным предпринимателям доступны следующие виды банковских операций с использованием расчетного счета:

- Пополнение счета наличными средствами через кассу банка или посредством банкоматов.

- Снятие наличных средств. В зависимости от условий различных банков осуществление процедуры возможно в кассе учреждения, собственных банкоматах финансовой организации, банкоматах и офисах сторонних банковских структур.

- Денежные переводы юридическим лицам и ИП. Для осуществления операции необходимо сформировать платежное поручение в личном кабинете онлайн-банка или на бумажном носителе в банковском офисе.

- Осуществление переводов физическим лицам. Процедура предусматривает комиссию, установленную банком в соответствии с внутренним регламентом. Популярная сегодня услуга зарплатных проектов обеспечивает ежемесячную выплату заработной платы сотрудникам предприятия на выгодных условиях.

- Налоговые и бюджетные платежи – осуществляются посредством платежных поручений. В большинстве банков комиссия за перевод налогов и взносов в государственные фонды не взимается.

- Входящие платежи от юридических и физических лиц. Банк обеспечивает прием денежных средств в безналичном порядке от контрагентов, а также частных лиц, осуществляющих оплату через терминалы эквайринга, кассу банка или перечислением с личного счета.

Расчётный счёт

Чтобы лучше понять суть явления, ниже уделим внимание его определению, назначению и преимуществам

Что это такое?

Те бизнесмены, которые впервые ввергли свои предприятия в мир тотального засилья безналичных расчётов, сразу же задаются вопросом о сути расчётного счёта.

Важно! Расчётный счёт – специализированный платёжный инструмент юрлица или индивидуального предпринимателя, назначение которого сводится к хранению денег, а также осуществлению расчётных операций и платежей, обусловленных бизнес-деятельностью.

Собственно, вся соль как раз в назначении РС: именно оно отличает его от счетов, используемых физическими лицами. Чтобы клиент был идентифицирован, банк присваивает ему индивидуальный номер учётной записи. Впоследствии эти данные становятся важным элементом банковских реквизитов.

С точки зрения практики РС для ИП и ООО выступает в роли эффективного, удобного инструмента реализации финансовой деятельности. На него может начисляться выручка, с его помощью проще вносить плату за те или иные товары и услуги, оплачивать налоговые и другие виды сборов в госфонды.

Для чего нужен?

РС делает возможными для своего держателя следующие операции:

- оплату аренды, товаров, услуг, выполненных для бизнеса работ;

- оплату налоговых сборов и взносов в Пенсионный фонд и Федеральную налоговую службу;

- перевод заработной платы работникам на их банковские карточки;

- приём безналичных платежей от клиентов и партнёров (в т.ч. через эквайринговую систему);

- сдачу выручки в банковскую компанию и дальнейшее её хранение на безналичных счетах.

Таким образом, понятно, что РС – не столько роскошь, сколько необходимость. В современной финансовой системе, полностью полагающейся на дистанционно организуемые процессы, пренебрегать таким инструментом – себе дороже, как правило.

Важно! Российское законодательство не позволяет юрлицам функционировать без расчётных счетов. В то же время индивидуальных предпринимателей данное ограничение не касается – для них использование РС является сугубо добровольным решением.. Теперь осветим такой вопрос: какие направления предпринимательской деятельности подразумевают обязательное наличие расчётного счёта? Выделить можно три блока обстоятельств:

Теперь осветим такой вопрос: какие направления предпринимательской деятельности подразумевают обязательное наличие расчётного счёта? Выделить можно три блока обстоятельств:

- Расчёты, превышающие сумму 100 000 рублей в рамках одного договора. Закон требует оплаты подобных сделок исключительно безналичным способом. Например, предприниматель арендовал помещение на год, и оно обходится ему в 15 000 за один месяц – тогда общая сумма сделки равна 180 000 руб. Это означает, что оплатить аренду можно только безналом.

- . Всё больше и больше торговых точек и площадок сегодня переходят на использование POS-терминалов. Это практически неизбежный шаг, т.к. клиенты отдают предпочтению оплате картами. Все безналичные платежи, полученные этим путём, поступают на РС юрлица или ИП.

- Выплата налоговых сборов и взносов в госфонды. Для тех же ИП в теории предусмотрена возможность перечислять деньги через кассу, однако это часто сопряжено с разными проблемами – они даже могут приводить к судебным разбирательствам с ФНС. Потому можно заключить, что весомых оснований для игнорирования РС в этом контексте нет.

Примечание 1. Ещё раз отметим: юрлица больше обременены обязательствами по части использования расчётных счетов, однако индивидуальным предпринимателям также не стоит отказываться от этих инструментов. Отказ от РС лишь создаёт дополнительные сложности в ведении бизнеса.

Какие есть преимущества открытия?

Очевидные плюсы РС для ООО и ИП:

- возможность заключения контрактов и соглашений на суммы, превышающие 100 000 руб.;

- доступность торгового эквайринга;

- осуществление всех операций, мониторинг статистики и отчётов дистанционным образом – при подключенном веб-банкинге;

- рост статуса организации за счёт выхода на рынок крупных партнёрских связей;

- удобство оплаты налогов и сборов в различные фонды, в т.ч. государственные.

Вопрос экономии времени и сил является актуальным для бизнеса всегда. РС – это способ оптимально использовать имеющиеся ресурсы. Это инструмент оперативного реагирования на разные ситуации.