Основные фонды предприятия: сущность, структура, состав

Основные фонды предприятия — это средства труда, при помощи которых реализуется производственный процесс.

В ходе процесса средства труда не изменяют свою натуральную форму, но постепенно изнашиваются. Поэтому считается, что они частично переносят свою стоимость на выпускаемую предприятием продукцию.

Примечание

К основным принято относить фонды стоимостью выше значения в 100 минимальных зарплат и сроком эксплуатации более 1 года.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Выделяют две категории основных фондов:

- Непроизводственные — не задействованные в процессе выпуска продукции. К ним относятся жилые дома, стадионы, поликлиники.

- Производственные — напрямую задействованные в процессе оказания услуг или производстве продукта. К ним относятся здания, сооружения, оборудование, транспорт, инструменты, инвентарь.

Структура основных фондов определяется спецификой деятельности компании. К примеру, в структуре машиностроительного завода 50% будет занимать профессиональное оборудование и около 36% — специализированные здания: производственные и сборочные цеха.

Показатели интенсивности обновления ОФ

Методика расчета интенсивности движения ОФ направлена на анализ основных показателей:

а) Коэффициент пригодности отражает возможность дальнейшего использования ОФ, рассчитывается как отношение ОФ к их первоначальной стоимости.

б) Коэффициент обновления основных средств позволяет определить долю введенных ОФ в стоимости ОФ на конец года, а также степень их обновления:

Коэф-т обновления = Стоимость введенных ОФ за анализируемый период/ Стоимость ОФ на конец периода

в) Коэффициент износа отражает степень износа и возмещения затрат на формирование ОФ, рассчитывается как отношение суммы износа к первоначальной стоимости ОФ:

Коэф-т износа = Сумма износа ОФ/ Первоначальная стоимость ОФ

г) Коэффициент прироста ОФ – это отношение величины прироста основных фондов, рассчитываемое как разница между стоимостью введенных и выбывших из эксплуатации ОФ, к стоимости ОФ по состоянию на начало периода.

д) Коэффициент выбытия ОФ показывает долю выбывших (выведенных) ОФ в их стоимостной оценке на начало года, отражает степень потери средств производства.

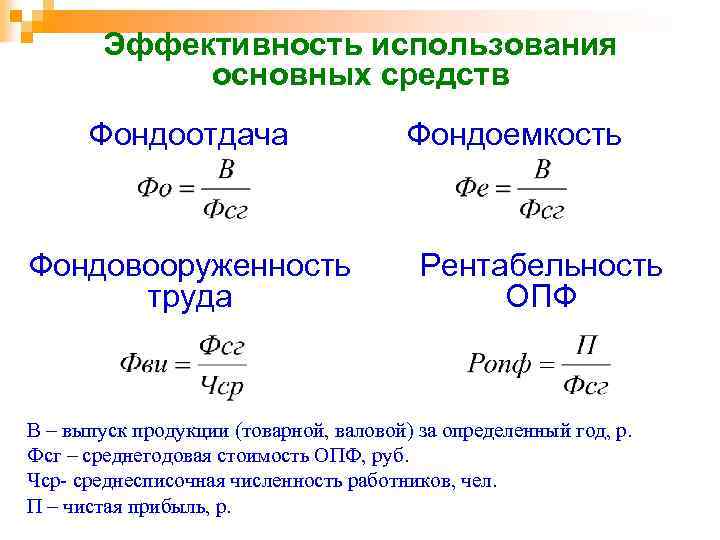

Анализ основных фондов

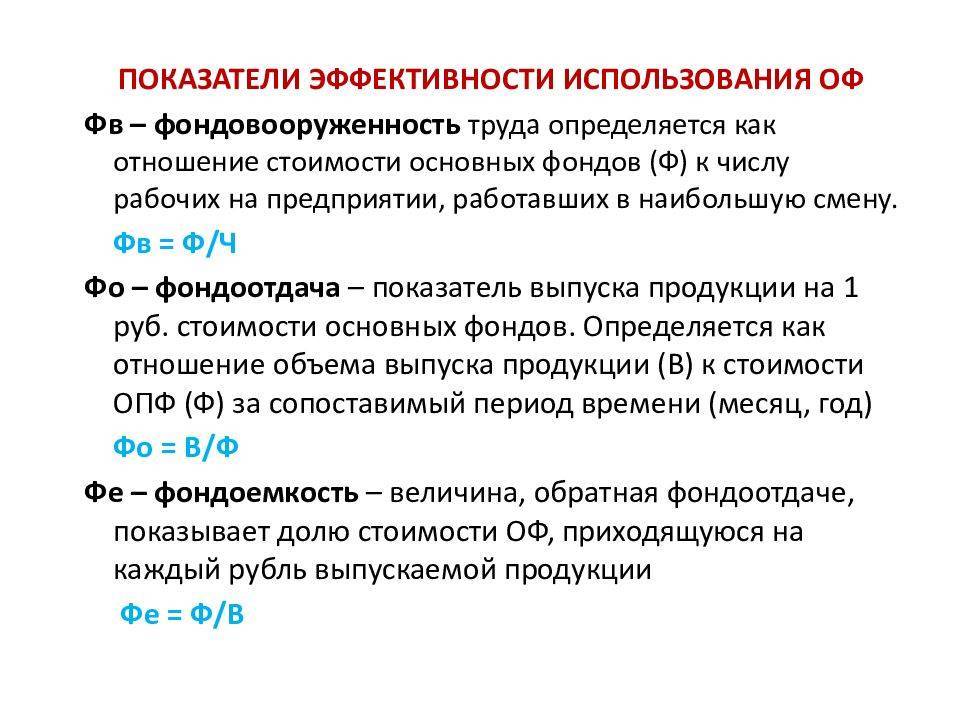

Анализ производится с учетом множества показателей. Ведущими являются:

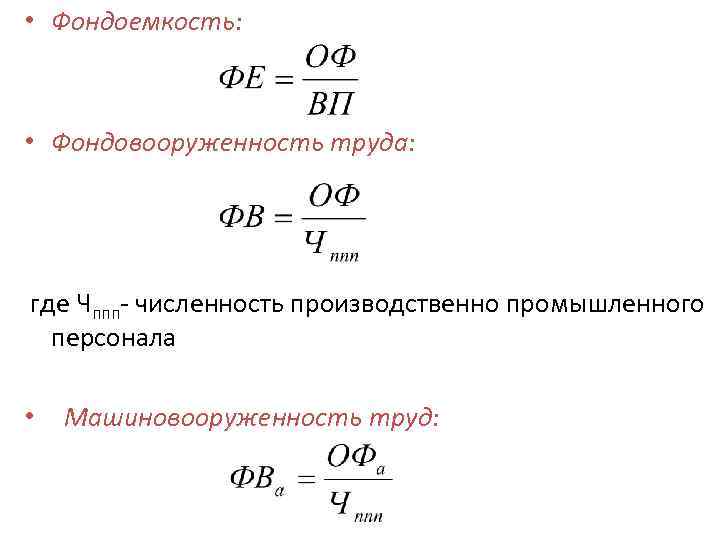

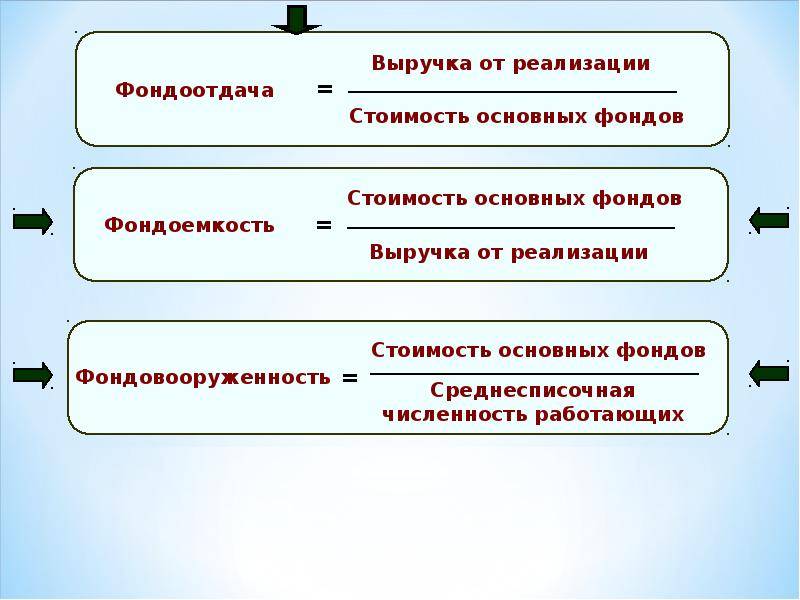

- фондоемкость;

- фондоотдача;

- рентабельность;

- фондовооруженность;

- объем произведенного товара;

- относительная экономия ресурсов.

Поскольку функциональная полезность некоторых ресурсов сохраняется на протяжении нескольких лет, в процессе анализа необходимо учитывать временной фактор. Он выражается в распределении расходов на приобретение ресурсов во времени.

Пример проведения анализа основных фондов предприятия

Задача

В начале 2019 года стоимость основных производственных фондов компании составляла 12000 тысяч рублей. В конце — 12500 тысяч рублей. Стоимость непроизводственных фондов в январе составляла 2000 тысяч рублей, в декабре — 1720 тысяч рублей.

Если сложить предложенные показатели, суммарная стоимость фондов составила 14000 тысяч рублей в начале года и 14220 тысяч рублей в конце. Соответственно, можно отметить положительную динамику в целом и позитивные структурные изменения, выразившиеся в увеличении доли производственных фондов.

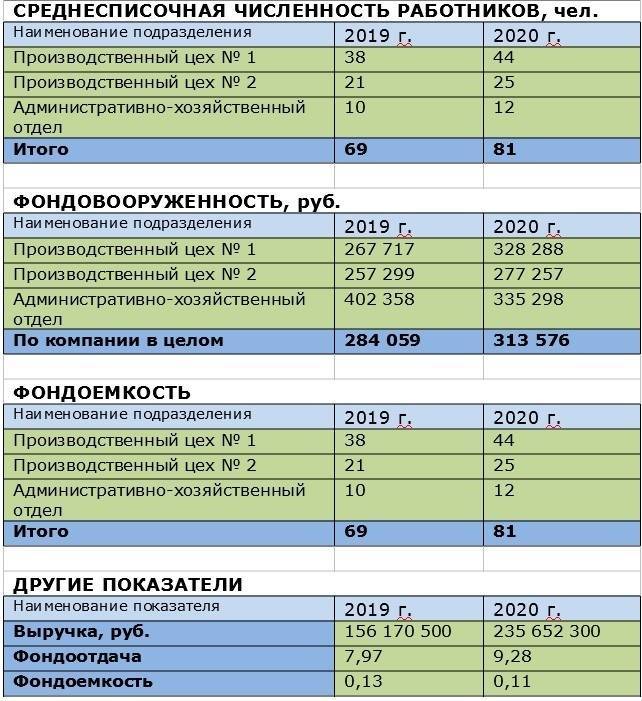

Анализ оснащенности основными фондами на примере предприятия

Для проведения анализа оснащенности ОС используют два показателя:

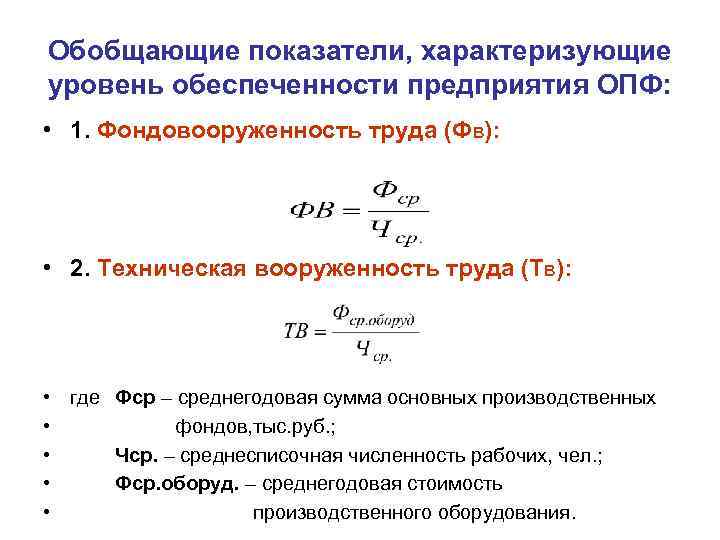

1. Фондовооруженность

Оба эти коэффициента взаимообратные.

Приведем пример:

Чтобы дать правильную оценку оснащенности основными средствами на ООО «Металлокаркас»,

необходимо собрать соответствующую для этого информацию.

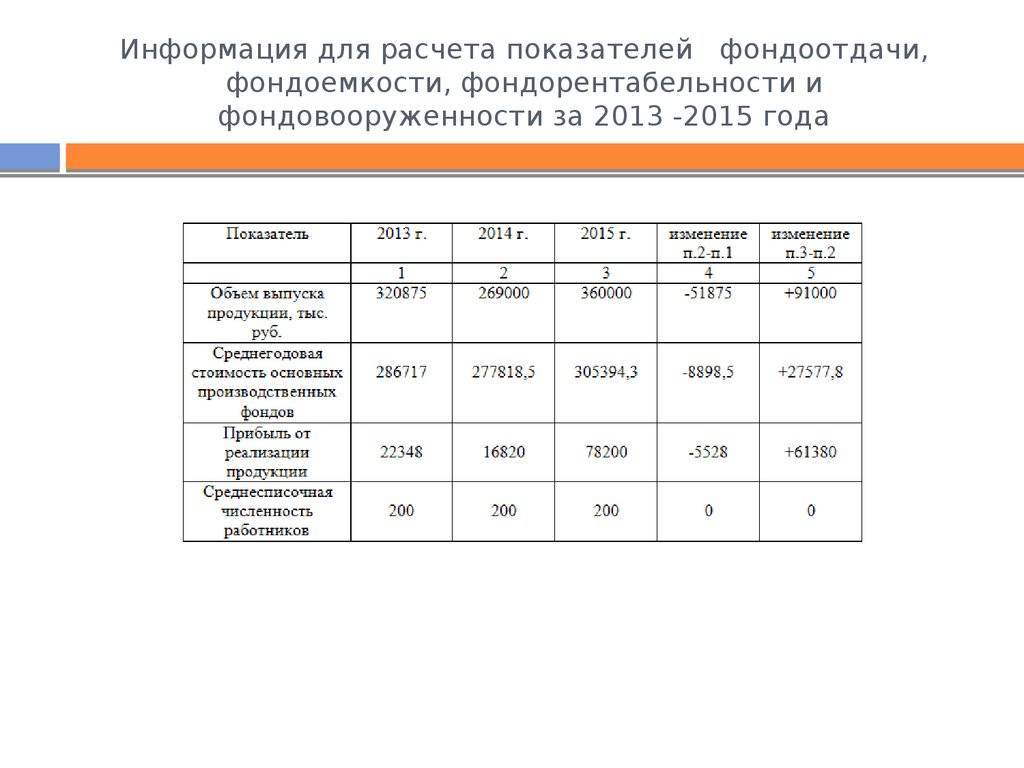

В случае с этой организацией, было установлено, что в 2015 году количество работников на производственном участке составило 234 человека

, а в 2016 году 235 человек

.

Оборудование, задействованное на этой территории производства, в денежном выражении составило: в 2015 году —2240 тыс. руб

., а в 2016 году- 2346 тыс. руб

.

Исходя из кадровой документации предприятия, изменения численности за 2015- 2016 годы не фиксировалось. Согласно этому, расчет показателей фондовооруженности будет производиться по следующим формулам:

- КФВ (2015 г.) = 2240/234 = 9,57 тыс. руб./чел.

- КФВ (2016 г.) = 2346/235 = 9,98 тыс. руб./чел.

После получения соответствующих значений оцениваем полученный результат.

Согласно расчета коэффициента фондовооруженности, наблюдается рост значения в 2016 году на 0,4.

Это означает, что на ООО «Металлокаркас» сложилась ситуация эффективного использования ОС. Для дальнейшего анализа этого показателя необходимо наблюдать его динамику в следующих периодах.

Финансовые аналитики любого предприятия проводят исследования в области организации его работы, оптимизируют показатели деловой активности. Основные фонды исследуются довольно подробно. От этого зависит качество продукции и будущая прибыль. Поэтому фондовооруженность, формула которой позволяет оценить состояние оборудования и прочих производственных активов, применяется аналитиками обязательно.

Управление материально-технической подсистемой компании

С целью выявления сильных и слабых позиций фирмы в конкурентной борьбе менеджеры осуществляют анализ реального состояния и, как следствие, определение основных направлений развития материально-технической базы организации.

Подобный мониторинг позволяет реализовать ряд ключевых задач:

Определять состав внеоборотных активов предприятия, долю основных средств в их составе, обеспеченность ими предприятия;

Осуществлять анализ степени износа и возраста ОФ;

Проводить анализ наличия и степени соответствия производственных площадей используемой технологии и условиям производства; обеспеченности имеющимися материальными ресурсами;

Рассчитывать состояния и движения основных средств организации в различных временных периодах (коэффициент прироста основных средств, пригодности, обновления, износа, коэффициент выбытия);

Проводить анализ эффективности эксплуатации ОФ путем сравнения показателей фондоотдачи, фондоемкости, фондоворуженности;

Проводить сравнительный анализ среди показателей интенсивности движения ОФ за два или несколько следующих друг за другом периода.

Как узнать стоимость техники и оборудования

К средствам производства компании относятся:

- всё промышленное оборудование;

- техника;

- транспорт;

- топливо;

- сырьё;

- семена;

- помещения, офисы, склады;

- земельные участки.

То есть все материальные ресурсы, с помощью которых компания производит продукцию и в конечном итоге получает прибыль. Для стандартного вычисления фондовооружённости нужно знать среднегодовое значение стоимости всех производственных ресурсов. Узнать его можно двумя путями.

- Найти среднеарифметическое от суммы значений на начало и конец года. Например, в начале года стоимость средств производства составляла 3 миллиона рублей, на конец – 4 миллиона. Среднеарифметическое будет равно (3 000 000 + 4 000 000) / 2 = 3 500 000. Именно 3,5 миллиона рублей нужно использовать в последующих вычислениях.

- Более сложный вариант, предполагающий учёт введённой в эксплуатацию новой техники и выведение из производства старого оборудования. Формула выглядит следующим образом: (основные средства производства (СП) + (новые СП х количество месяцев использования + старые СП х количество месяцев использования))/12.

Для наглядности приведём пример.

Стоимость основных средств производств составляет 1,5 миллиона рублей. Но в марте расчётного года было закуплено дополнительное оборудование на 500 тысяч рублей, а в сентябре выведена из эксплуатации техника на сумму 100 тысяч рублей. Формула будет выглядеть так:

(1 500 000 + (500 000 х 9 + 100 000 х 8)) / 12 = 566 666 рублей.

Для стандартного вычисления фондовооружённости нужно знать среднегодовое значение стоимости всех производственных ресурсов.

Как корректно интерпретировать фондовооружённость

Расчёт этого показателя должен использоваться для анализа эффективности использования ресурсов и производственных мощностей предприятия. Сам по себе коэффициент фондовооружённости не даёт конкретной информации о состоянии организации.

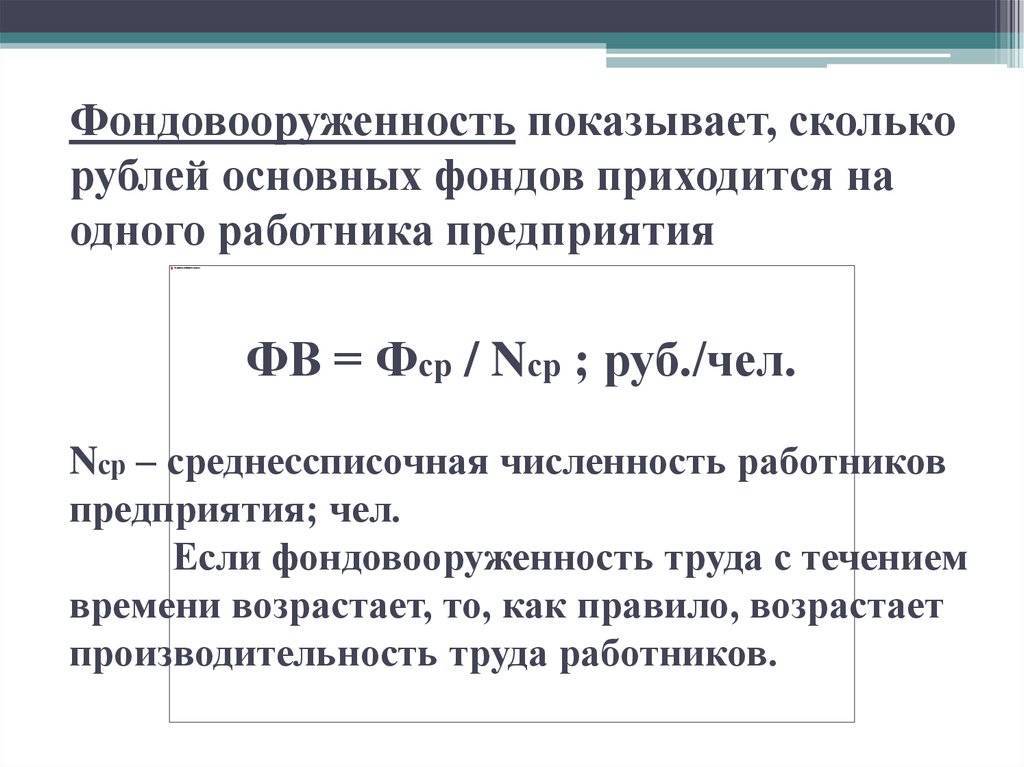

Во-первых, значение этого показателя нужно отслеживать в динамике. Если он увеличивается, значит эффективность использования средств производства растёт. Если же он снижается, необходимо оперативно внести изменения в работу компании.

Во-вторых, интерпретировать значение фондовооружённости можно только с учётом значения других экономических коэффициентов. Например, в целом рост фондообеспеченности является хорошим сигналом. Но если он происходит в отрыве от увеличения производительности труда или вовсе при её снижении – это довольно плохой знак.

В таком случае придётся сделать вывод, что производственный план построен неверно. Часто такая ситуация складывается при увеличении численности управляющего персонала, который не оказывает влияния на производительность.

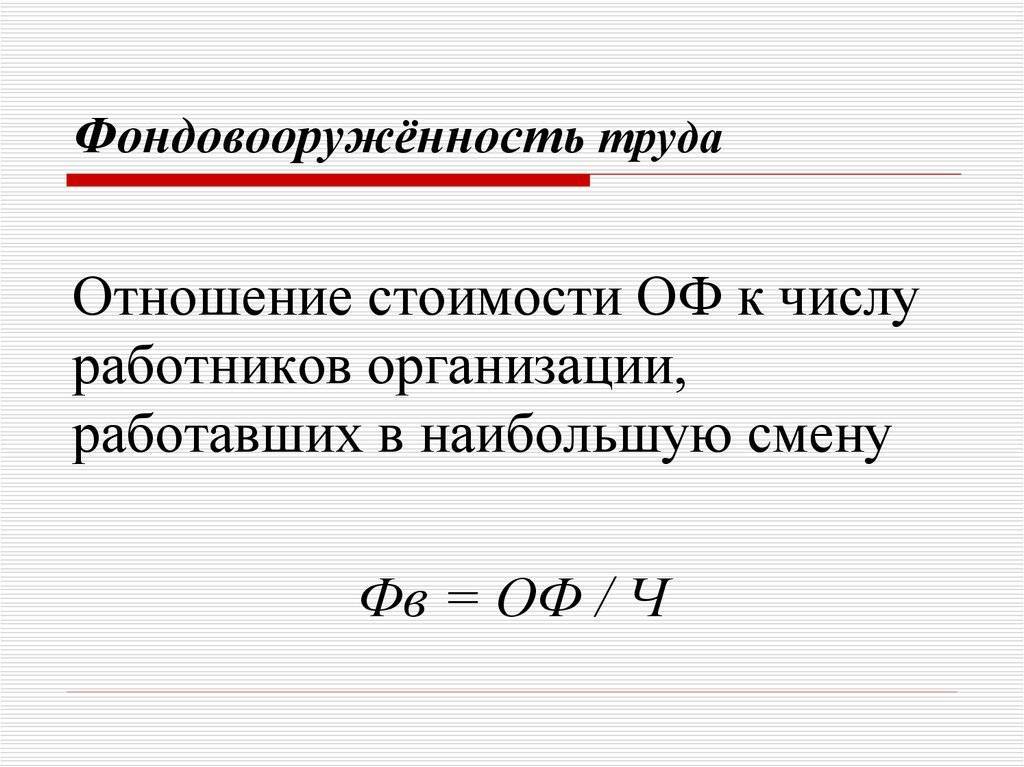

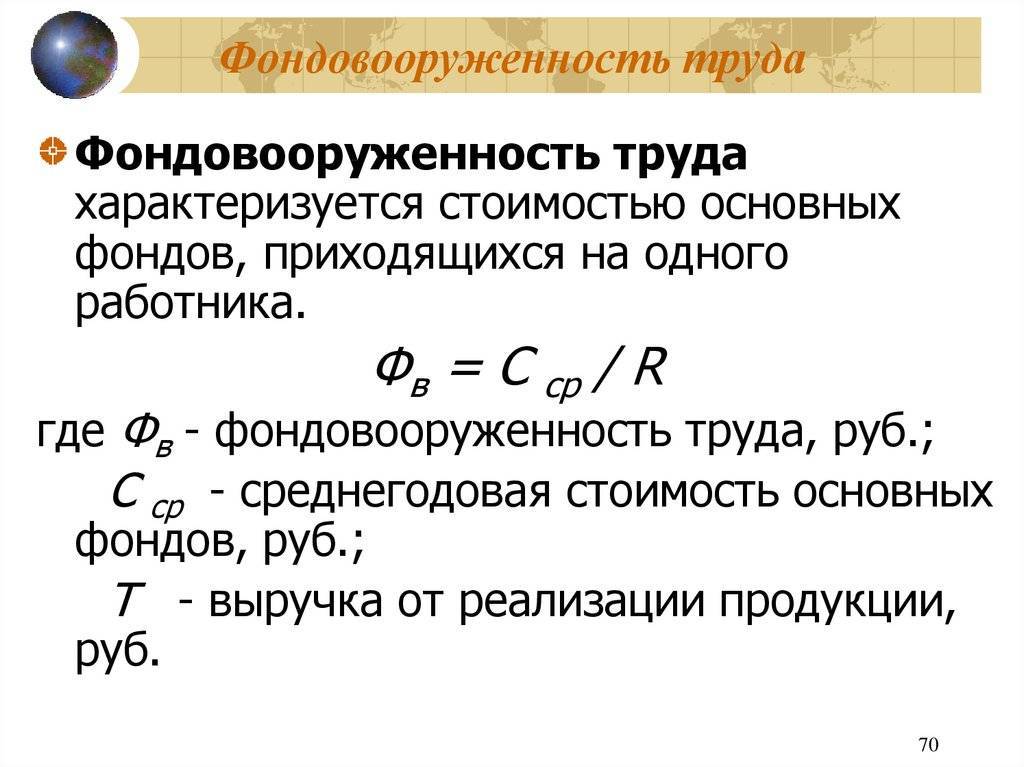

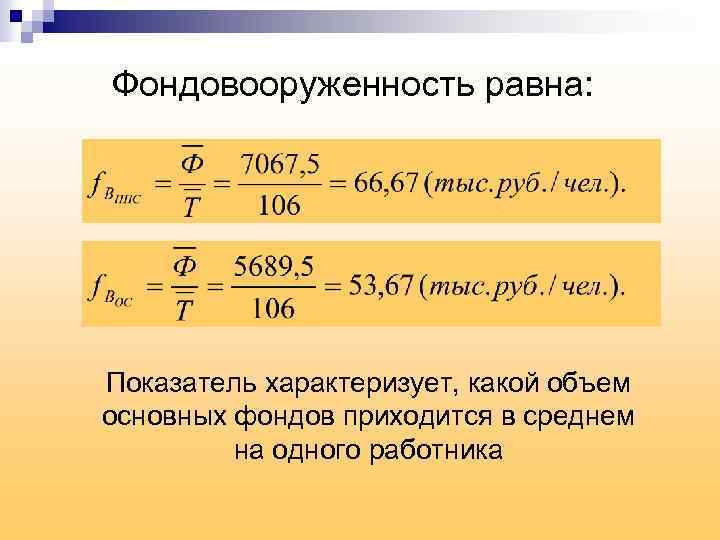

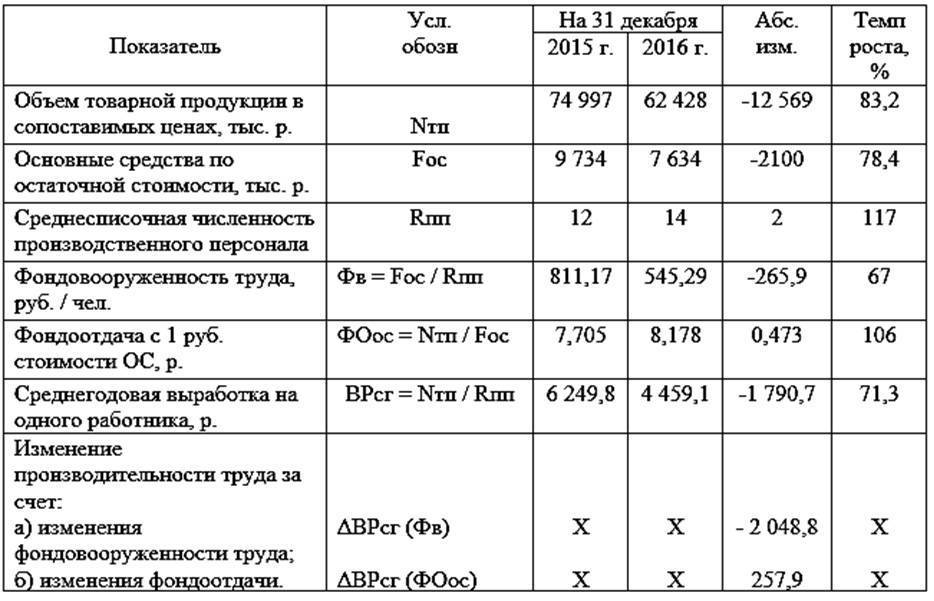

Формула расчета

Чтобы рассчитать фондовооруженность, необходимо воспользоваться данными бухгалтерского баланса. Также необходимо изучить данные бухгалтерской отчетности предприятия.

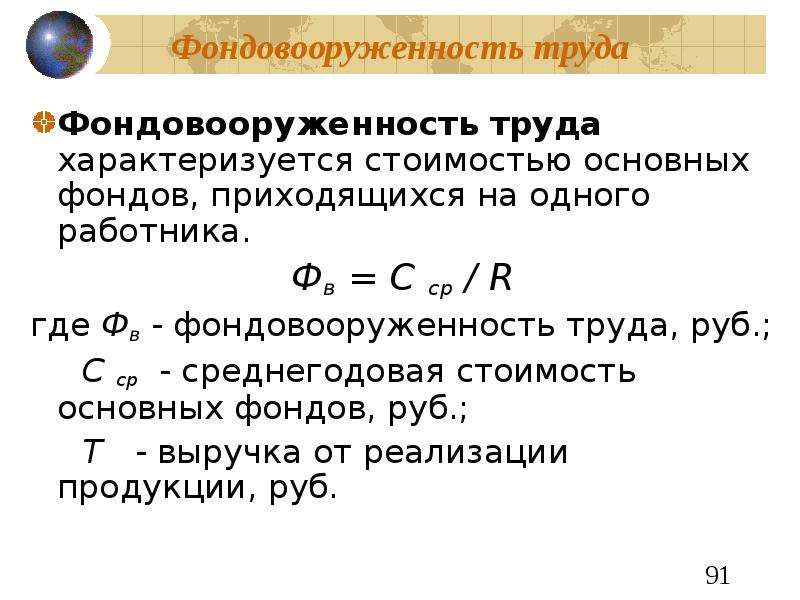

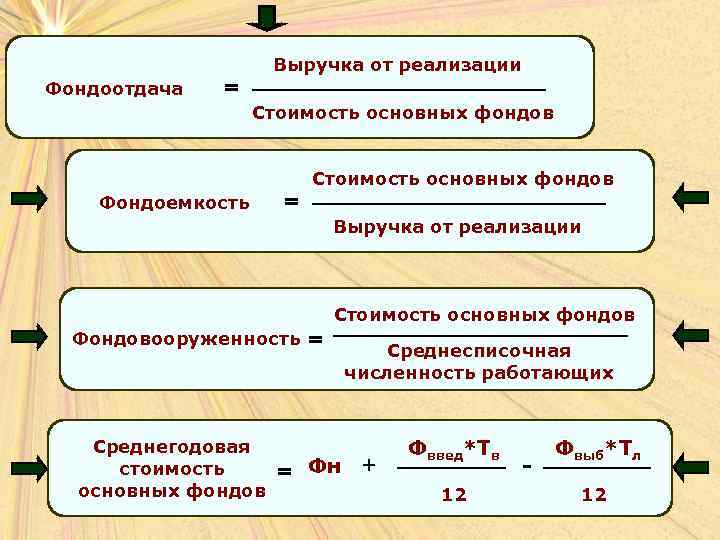

Фондоемкость, фондовооруженность являются обратными показателями. Поэтому рассчитываются они обычно вместе. Но второй коэффициент способен дать информацию о стоимости в денежных единицах основных фондов производства, которые приходятся на одного работника. Формула имеет такой вид:

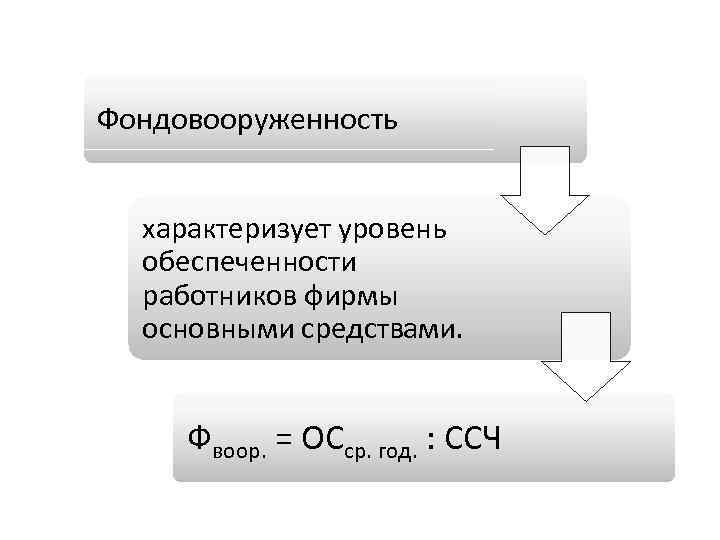

Кфв = Средняя величина основных средств/Среднее по списку число сотрудников.

Для произведения расчета необходимо воспользоваться данными финансовой отчетности предприятия и представить формулу в следующем виде:

Кфв = (ОС+ОСп*М1/12+ОСв*М2/12)/Т, где ОС – основные средства на начало исследуемого периода, ОСп – введенные производственные фонды, ОСв – устраненные производственные фонды, М1 – количество месяцев использования новых средств производства, М2 – количество месяцев эксплуатации старой техники, которая была выведена с предприятия, Т – количество сотрудников.

Отдельные нюансы расчёта

Рассчитывать фондовооружённость можно как для всего предприятия, так и для конкретного отдела или цеха. Можно рассчитать коэффициент за год, но более показательными будут измерения за каждый квартал. Кроме того, в расчёт можно брать как всех сотрудников, включая управленцев и обслуживающий персонал, так и наоборот, исключительно «производящих» работников.

Грамотным решением будет отслеживать показатель по нескольким вариантам расчёта

, чтобы понимать, как влияют изменения штатного расписания и введение в эксплуатацию новой техники и оборудования на экономические характеристики предприятия.

Выводы

С учетом вышеизложенного, фондовооруженность – это величина, прямо пропорциональная показателю производительности труда и обратно пропорциональная показателю фондоотдачи. Другими словами, лишь тогда, когда рост производительности труда опережает темпы роста фондоотдачи, инвестиции используются эффективно.

Для того, чтобы предприятие успешно функционировало нужно, чтобы все его показатели деловой активности соответствовали нормативным значениям

Поэтому очень важно анализировать состояние организации. Одним из значимых коэффициентов расчета, которым можно оценить производственные активы организации, является фондовооруженность

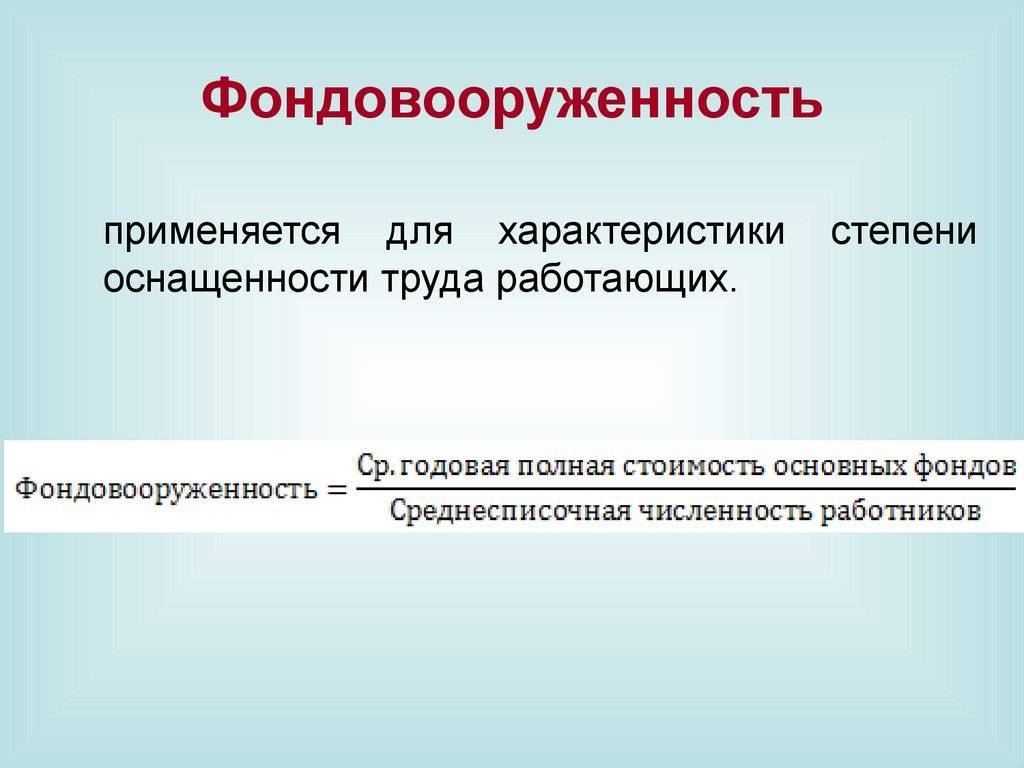

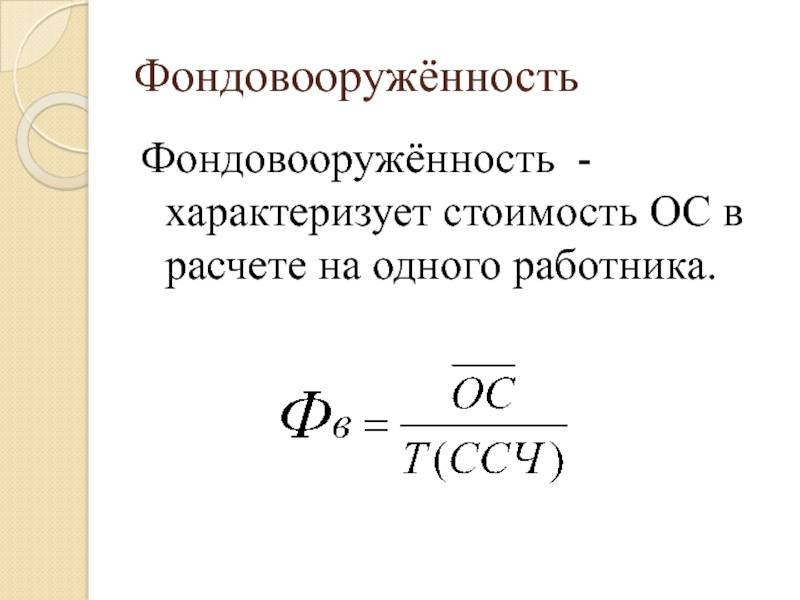

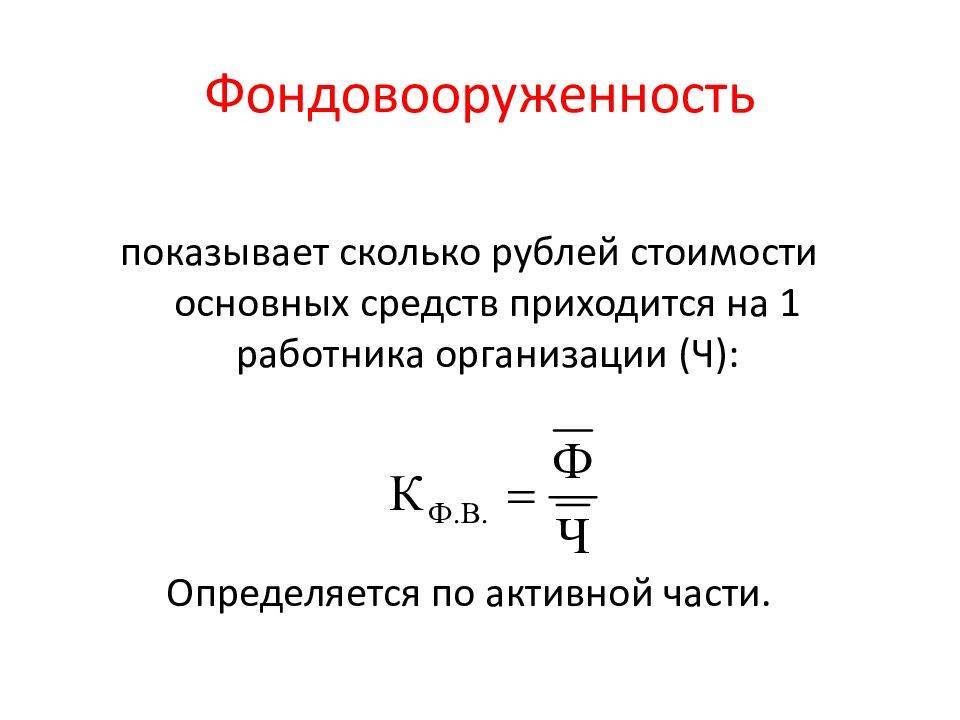

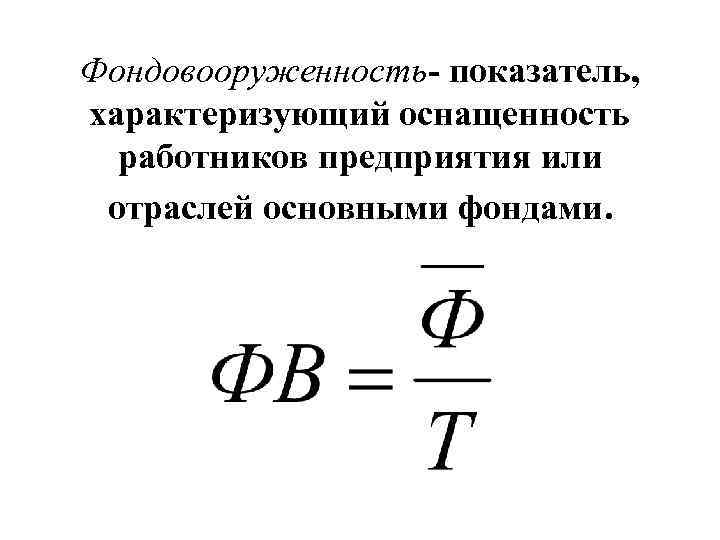

Фондовооруженность (КФВ)

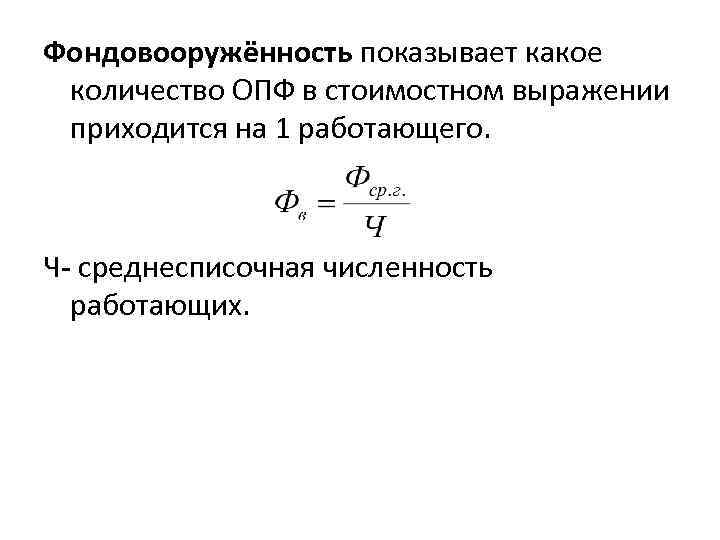

— это коэффициент, который позволяет дать оценку эффективности использования основных фондов предприятия. Этот показатель характеризует то, насколько обеспечены трудозатраты по отношению к ОС. Иными словами, КФВ позволяет оценить стоимость оборудования, приходящегося на одного работника.

Расчет этого показателя может производиться как в рамках целого предприятия, так и по отдельным его структурным единицам. Во втором случае, анализ позволит учесть более глубокую аналитику и выявить существующие проблемы, если таковые имеются.

С помощью показателю КФВ выявляется целесообразно ли используются основные фонды (ОС) в производстве. Когда их количество превышает допустимое значение, следует считать, что предприятие функционирует с видимыми простоями. Вероятнее всего, техника нецелесообразно используется работниками. Технологические процессы можно считать неэффективными. В случае, недостатка производственных фондов можно наблюдать снижение производительности труда, что влечет за собой сокращение плана и в дальнейшем недополучение ожидаемой выручки.

Заключение

Для грамотного экономического анализа состояния предприятия важно отслеживать в динамике значение целого ряда показателей, в том числе фондовооружённости, фондоёмкости и фондообеспеченности. Рассчитать их довольно просто, так как вся необходимая для вычислений информация содержится в бухгалтерской документации

Фондовооруженность

Фондовооруженность

Фондовооруженность – показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.

По-английски:

Capital-labour ratio

Финансовый словарь Финам

.

Фондовооруженность

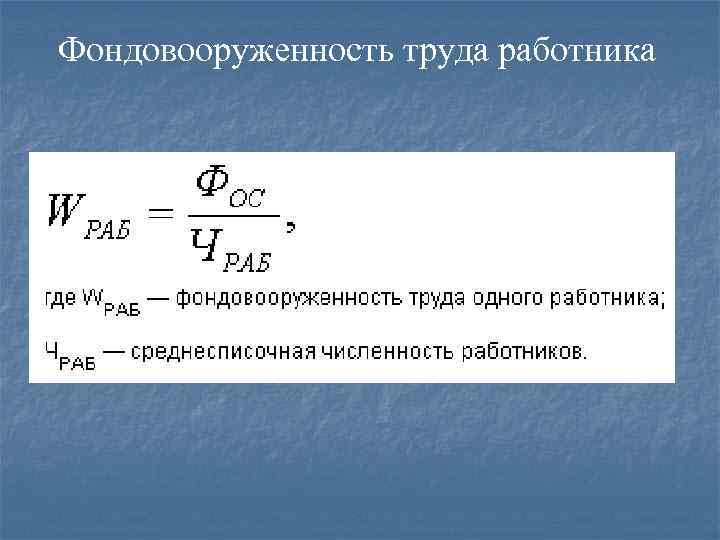

показатель оснащенности основными производственными фондами (размер основных производственных фондов в расчете на одного работника или рабочего предприятия).

Терминологический словарь банковских и финансовых терминов

.

2011

.

Смотреть что такое “Фондовооруженность” в других словарях:

Фондовооруженность … Орфографический словарь-справочник

Параметр экономической деятельности компании, фирмы, рассчитываемый как отношение средней годовой стоимости основных производственных фондов к средней численности работников за год. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых ценах) к средней… … Экономический словарь

Сущ., кол во синонимов: 1 фондовооружённость (1) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

фондовооруженность

Справочник технического переводчика

Экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых… … Энциклопедический словарь экономики и права

ФОНДОВООРУЖЕННОСТЬ

– показатель, характеризующий оснащенность работников предприятий или отраслей сферы материального производства основными производственными фондами. Определятся как отношение средней годовой стоимости основных производственных фондов к средней… … Большой бухгалтерский словарь

Фондовооруженность

– – экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами). Определяется как отношение стоимости основных средств предприятия (в сопоставимых… … Коммерческая электроэнергетика. Словарь-справочник

ФОНДОВООРУЖЕННОСТЬ

– показатель, характеризующий оснащенность работников предприятий или отраслей сферы материального производства основными производственными фондами. Определятся как отношение средней годовой стоимости основных производственных фондов к средней… … Большой экономический словарь

ФОНДОВООРУЖЁННОСТЬ и; ж. Экон. Степень оснащённости труда основными производственными фондами. Ф. управленческого аппарата. Ф. сельского хозяйства. Рост фондовооружённости … Энциклопедический словарь

Одним из направлений производственного менеджмента выступает рациональное использование имеющихся ресурсов и эффективное управление материально-технической подсистемой компании. Анализ материально-технической подсистемы среди всего прочего позволяет выявить уровень обеспеченности персонала предприятия т.е. фондовооруженность. Это позволяет отслеживать эффективность использования инвестиций в производство.