Что такое акциз

Само понятие пошло от французского «Accise», а тот – от латинского «Accido», что означает «Обрезаю».

Акциз представляет собой один из косвенных государственных налогов, которым облагаются определенные товары народного потребления.

Он уже включен в стоимость, а потому отказаться от него невозможно.

Стоит отметить: акциз является источником значительных сумм: в некоторых товарах акцизная часть может составлять до половины или даже до 2/3 суммы.

Акциз квалифицирован как федеральный налог. Он платится юридическими лицами или ИП, однако деньги на него идут от покупателей: продавцы включают его в стоимость товара. Сами деньги могут зачисляться и в региональный бюджет, и в федеральный.

Юристы рекомендуют знать, как правильно написать пояснительную записку в налоговую по требованию.

Общие сведения о подакцизных товарах

Подакцизные товары — это вид товаров, которые облагаются особым налогом — акцизом. Акциз — разновидность косвенного налога в виде надбавки к стоимости товара, вводимой государством для наполнения госбюджета, а также для регулирования спроса на тот или иной вид товаров. Подакцизные товары обладают общей чертой: все они являются высокорентабельными и обладают низкими производственными издержками, что делает их очень привлекательными с точки зрения налогообложения. На сегодняшний день доходы бюджета от налоговых поступлений по акцизам составляют около 5–8% от общей суммы налоговых поступлений, что, несомненно, очень высокий показатель. Подакцизными признаются как товары, произведенные на территории РФ, так и ввозимые.

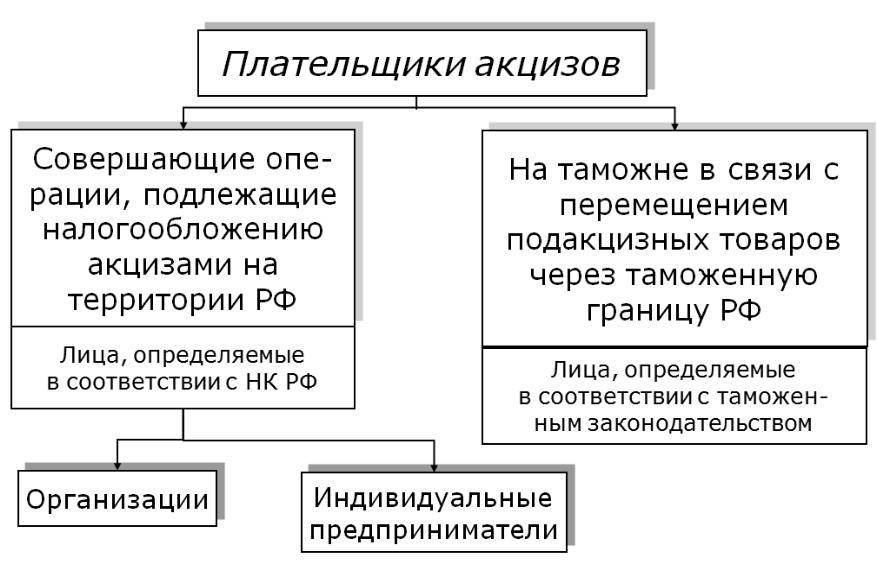

Плательщиком акциза в бюджет является организация, ИП или иное лицо, которое осуществляет операции по реализации или производству подакцизного товара.

Подробнее о том, кто должен платить налог, читайте в статье «Кто является плательщиками акцизов (нюансы)?».

Как платить акцизы, подробно разъясняется в КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Когда не начисляются акцизы

Косвенным налогом не облагаются те изделия, которые не перечислены в 181 статье НК РФ. Подакцизными, но не подвергаемые начислению налоговой ставки, признаются следующие товары:

- Все, представленные в перечне, если они производятся в рамках одного предприятия не с целью реализации в таком виде, а для проведения следующего производственного этапа. То есть, при передаче сырья из одного отдела в другой. Это правило не распространяется только на пару спирт – спиртосодержащие напитки.

- Организации, занимающиеся экспортом, то есть продающие свои изделия за границу государства. Здесь экспортеру предварительно необходимо подать в налоговую службу заявление, подтверждающую деятельность и объемы поставок. Почему это так – потому что принимающая сторона будет облагать импортированные партии собственным налогом. Это основа международной торговли, позволяющая делать такой оборот выгодным. Именно по этой причине иногда случается так, что один и тот же объект в магазинах страны-производителя стоит дороже, чем на прилавках условной «заграницы», потому что акциз у них меньше.

В обоих случаях, чтобы избавиться от «лишней» добавочной стоимости, следует внимательно вести учет всех производимых операций.

На какие группы товаров распространяется акциз

При внесении продукта в перечень товаров, на которые распространяется акциз, власти руководствуются следующим принципом: подакцизный товар должен быть высокорентабельным и иметь низкие производственные издержки. Все это позволяет им быть «лакомым куском» с точки зрения наполняемости бюджета.

Все подакцизные товары перечислены в п.1 ст. 181 НК. К ним относятся

- Спиртосодержащие продукты, с долей этилового спирта не более 9%;

- Акциз на алкогольную продукцию (водку, коньяк, вино и др.) при производстве которой используется этиловый спирт объемной долей свыше 0,5%;

- Табак и табакосодержащие товары;

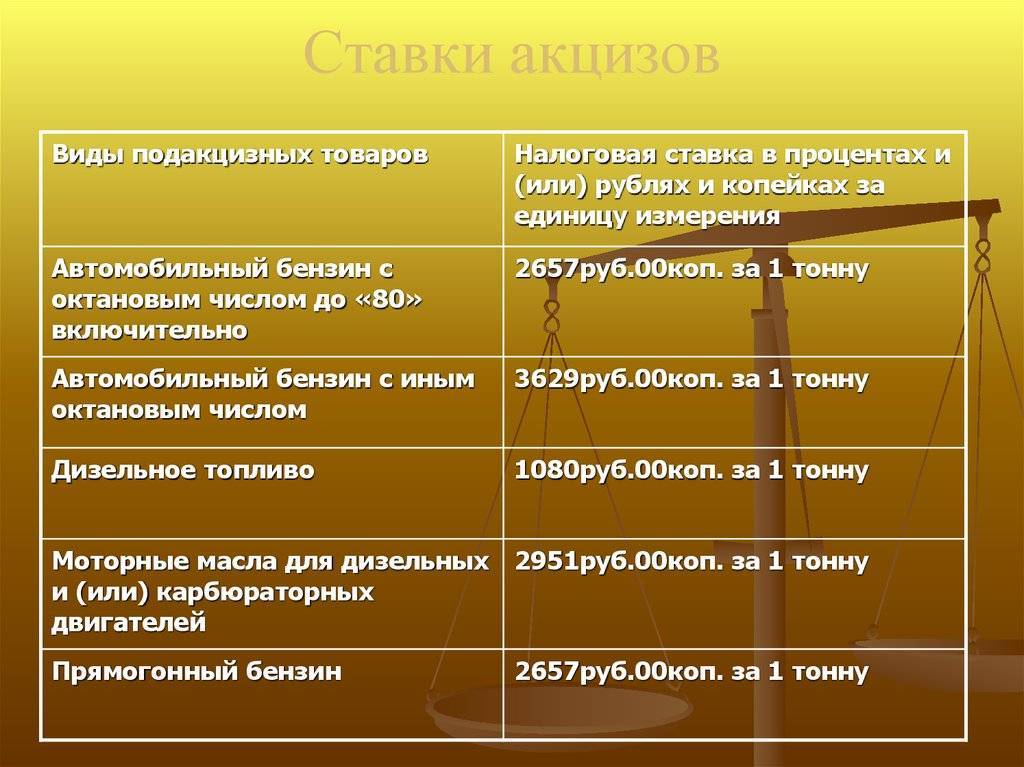

- Топливная продукция: печная, дизтопливо;

- Моторные масла для инжектора и дизельного двигателя;

- Прямогонный и автомобильный бензин;

- Авиационный керосин;

- Природный газ;

- Электронные сигареты, содержащие никотин, а также различные жидкости для их заправки;

- Машины легковые;

- Мотоциклы, с мощностью двигателя свыше 150 л/с.

Все подакцизные товары можно разделить на те, которые подвергаются обязательной маркировке, к примеру, табачная и алкогольная продукция и те, которые освобождены от нее – легковые машины, мотоциклы и иные.

Ст.181 НК также содержит перечень товаров, которые освобождены от уплаты акцизного налога. Их мы привели в таблице ниже:

Продукция | Условие |

Спиртосодержащие медицинские товары | Ваш продукт должен числиться в реестре лекарств и товаров лекарственного назначения |

Лекарства для ветеринарных целей со спиртом | Также должны быть в реестре, но на этот раз ветеринарных средств. Кроме того, препараты должны реализовываться в упаковках объёмом не более 0,1 литра |

Парфюмерно-косметическая продукция (также содержащая спирт) | Во-первых, такая продукция не должна содержать спирт объемом более 80%., в этом случае пульвизатор не нужен. Во-вторых, она может содержать этиловый спирт до 90% включительно, но только при наличии пульвизатора; В-третьих, и та, и другая продукция должна продаваться в емкостях объемом до 100 мл (строго). В-четвертых, продукция может содержать этиловый спирт до 90%, но обязательно должна быть упакована во флаконы, объемом до 3 мл., без пульвизатора. |

Спиртосодержащие отходы | Во-первых, они должны подлежать переработке; Во-вторых, они должны быть образованы во время получения на производстве этилового спирта из пищевых материалов; В-третьих, должны соответствовать установленным нормам |

Винносодержащие материалы | Сусла:

|

Понятие и элементы акциза

Акциз (от франц. accise) – один из видов , представляющий не связанный с получением продавцом косвенный налог на продажу определенного вида товаров массового потребления. В конечном счете плательщиками акциза являются потребители, приобретающие товары, которые облагаются акцизным сбором.

Акцизы, так же как и НДС, относятся к , так как тоже включаются в цену товара, однако они взимаются при совершении операций с определенной группой товаров, которые в соответствии с (далее – НК) признаются подакцизными. По общему правилу (статья 198 НК) налогоплательщик, осуществляющий операции, облагаемые акцизами, обязан предъявить к оплате покупателю этих товаров соответствующую сумму акциза.

Плательщиками акциза, так же как и НДС, являются две группы субъектов:

организации, индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ.

Подакцизные товары

К подакцизными товарами (предметом налогообложения) статья 181 НК относит следующие группы товаров:

этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе – этиловый спирт)

спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 % (за указанными в подп. 2 п. 1 исключениями));

-

алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 %, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством РФ;

табачная продукция;

автомобили легковые;

мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

дизельное топливо;

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

прямогонный бензин

Объектом налогообложения признаются операции на территории РФ с подакцизными товарами, перечисленные в статье 182 НК.

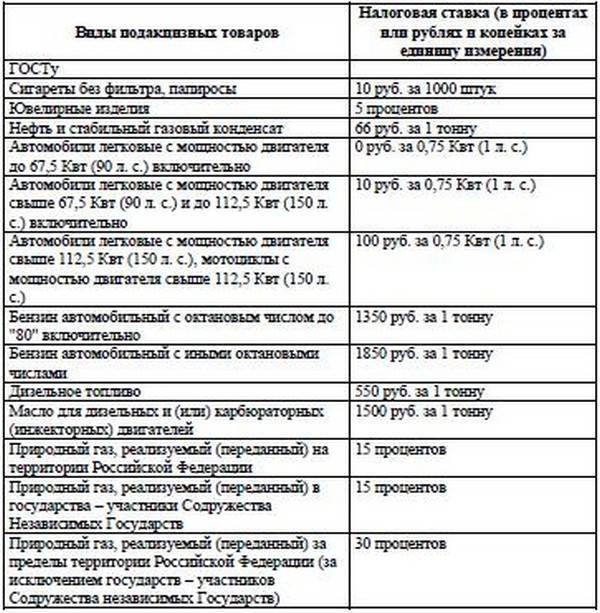

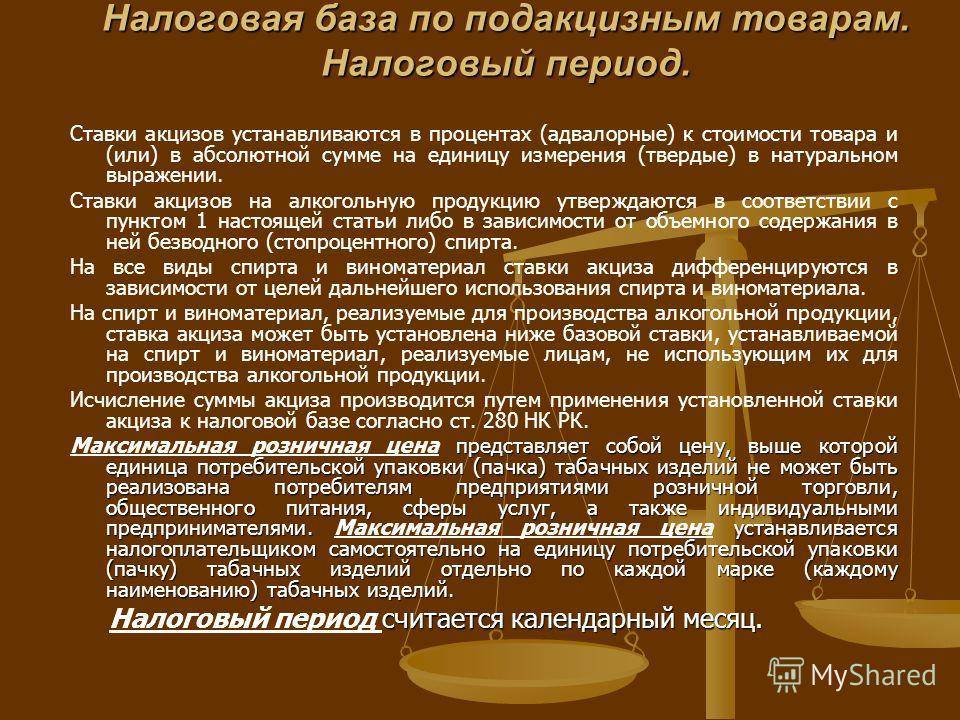

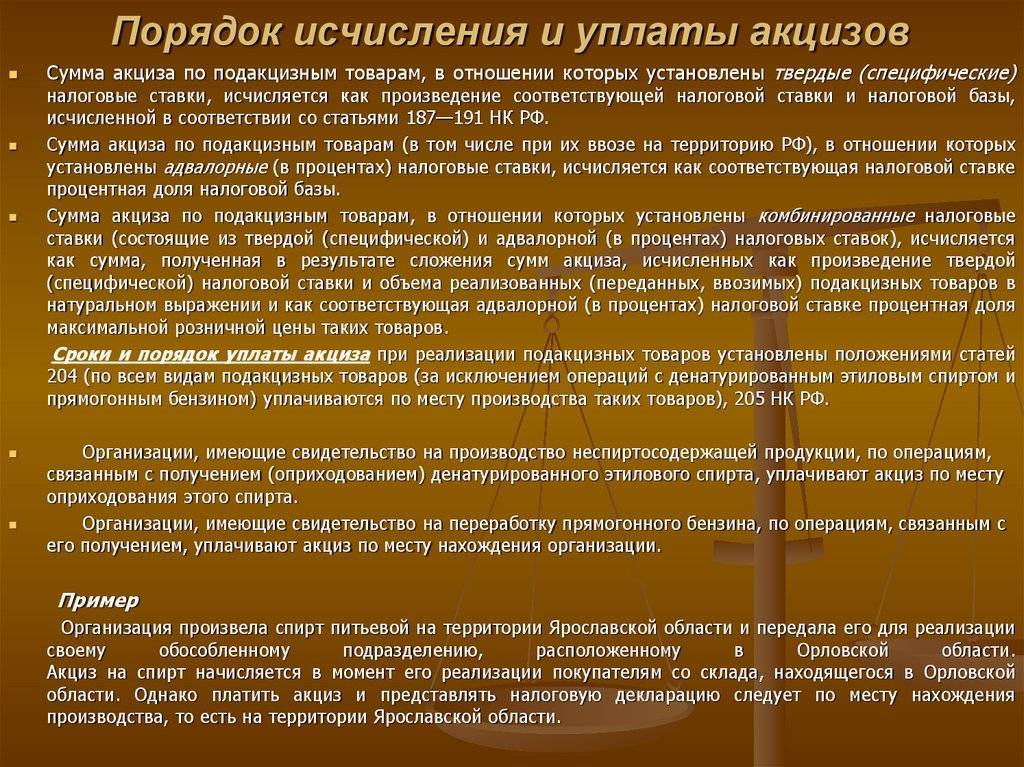

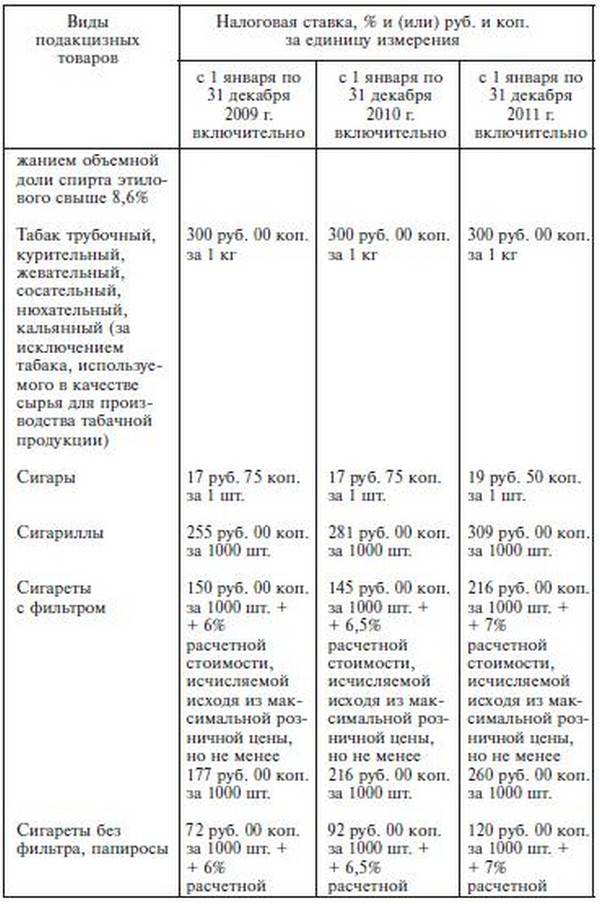

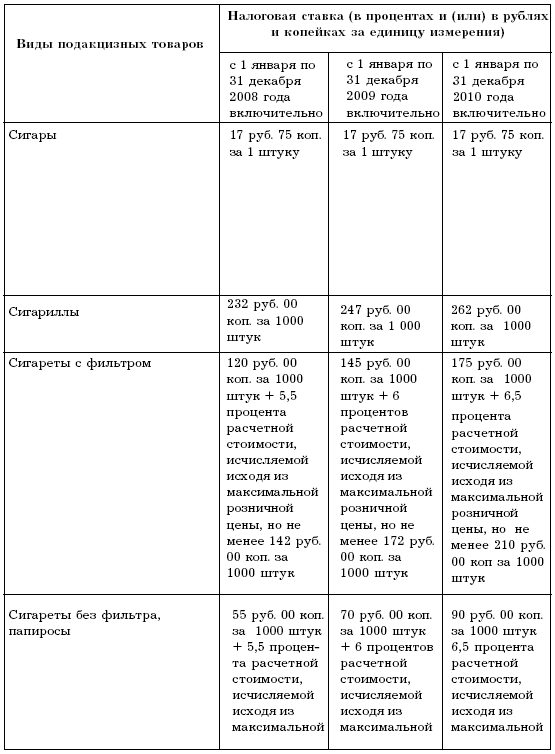

Налоговые ставки установлены статьей 193 НК и в зависимости от вида подакцизного товара подразделяются на:

твердые (специфические), т.е. в абсолютной сумме на единицу измерения (например, спирт этиловый – 30 руб. 50 коп. за 1 л; сигары – 25 руб. 00 коп. за 1 шт.);

комбинированные, т.е. твердые и адвалорные (в процентах) (например, сигареты с фильтром – 205 руб. 00 коп. за 1 тыс. шт. + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 250 руб. 00 коп. за 1 тыс. шт.).

Налоговая база определяется отдельно по каждому виду подакцизного товара и в зависимости от вида налогооблагаемой операции.

Налоговый период – один .

Когда уплачивают акцизы

Налоговый период по акцизам — один календарный месяц. Для всех подакцизных товаров кроме алкоголя акциз уплачивается дважды в равных долях за один период:

- Первую выплату делают до 25 числа в месяц после месяца, когда подакцизный товар был продан / передан.

- Вторую выплату делают до 15 числа через месяц после продажи / передачи товара.

Для алкоголя и спиртосодержащих товаров другие правила:

- за алкоголь, проданный с 1 по 15 число месяца, акциз платят до 25 числа этого же месяца;

- за алкоголь, проданных с 15 числа до конца месяца, акциз платят до 15 числа следующего месяца.

По акцизам можно применять вычеты, аналогично НДС, условия вычетов прописаны в ст. 200 и ст. 201 НК РФ. Например, вычет можно сделать, если вы используете подакцизный товар как сырье при производстве других подакцизных товаров, при этом уплатили акциз продавцу или в бюджет при ввозе товара, а ставки акциза установлены на единицу измерения НБ.

Ведите учет, начисляйте зарплату и отчитывайтесь в облачном сервисе Контур.Бухгалтерия. Сервис автоматически делает большинство расчетов, напоминает о датах платежей и отчетности, в нем есть инструменты для финансового контроля и оптимизации налогов. Первые две недели работы бесплатны для всех новичков.

Расчет акцизов

Порядок расчета акциза зависит от того, по каким ставкам облагается товар.

Если импортируемый товар облагается акцизом по твердым (специфическим) ставкам, то сумму акциза рассчитайте по формуле:

| Сумма акциза | = | Объем (количество) импортированных подакцизных товаров в натуральном выражении | × |

Такой же порядок расчета применяйте при ввозе товаров в качестве продуктов переработки вне таможенной территории.

Пример определения суммы акциза при ввозе подакцизного товара

ООО «Альфа» импортировало из Германии партию пива с содержанием спирта 1,2 процента в бутылках по 0,5 л. Партия состоит из 100 000 бутылок, что составляет 50 000 л.

Пиво облагается по твердой налоговой ставке (в абсолютной сумме на единицу измерения). Поэтому налоговой базой является объем ввозимого пива в натуральном выражении. То есть 50 000 л.

Ставка акциза для пива с содержанием спирта от 0,5 до 8,6 процента составляет 20 руб. за 1 литр.

Импортер должен заплатить при ввозе пива акциз в размере:

50 000 л × 20 руб./л = 1 000 000 руб.

Если импортируемые товары облагаются акцизом по комбинированным ставкам (в настоящее время это только сигареты и папиросы), то акциз нужно рассчитать дважды. Первый раз – как сумму величин, рассчитанных исходя из твердой ставки и адвалорной ставки (сумма акциза № 1). Второй раз – исходя из суммы акциза, рассчитанной по твердой ставке (сумма акциза № 2).

| Сумма акциза № 1 | = | Сумма акциза, рассчитанная по специфической составляющей комбинированной ставки (установленной в руб. за 1 тыс. шт.) | + | Сумма акциза, рассчитанная по адвалорной составляющей комбинированной ставки (установленной в процентах к стоимости, исчисленной в максимальных розничных ценах) |

Максимальная розничная цена – это цена, выше которой сигареты и папиросы не могут быть реализованы в розничной торговле или сфере общественного питания и услуг (ст. 187.1 НК РФ). Эту цену импортер устанавливает на каждую марку сигарет или папирос. Уведомление о максимальных розничных ценах в обязательном порядке нужно представить при растаможивании ввозимых товаров (п. 2 приказа Минфина России от 25 августа 2006 г. № 108н).

| Сумма акциза № 2 | = | Сумма акциза, рассчитанная по минимальной специфической ставке |

Полученные величины акциза № 1 и акциза № 2 сравните. Если величина акциза № 1 больше величины акциза № 2, в бюджет нужно заплатить акциз № 1. В противном случае в бюджет нужно заплатить акциз № 2.

Такой порядок предусмотрен статьями 193 и 194 Налогового кодекса РФ.

Пример определения суммы акциза при ввозе сигарет

ООО «Альфа» ввозит сигареты из США. В мае организация ввезла 100 000 сигарет с фильтром (5000 пачек). Максимальная розничная цена, установленная для всех пачек, – 120 руб.

Для сигарет с фильтром установлена следующая ставка акциза:

1250 руб. за 1000 шт. + 12,0% расчетной стоимости, определяемой исходя из максимальной розничной цены (но не менее 1680 руб. за 1000 шт.).

Это комбинированная ставка акциза. Поэтому при расчете акциза за май бухгалтер «Альфы» отдельно определяет налоговую базу для применения твердой ставки акциза и отдельно – налоговую базу для применения адвалорной ставки акциза.

Сумма акциза по твердой ставке равна: 100 000 шт. × 1250 руб. : 1000 шт. = 125 000 руб.

Налоговая база для применения адвалорной ставки составляет: 120 руб. × 5000 пачек = 600 000 руб.

Сумма акциза по адвалорной ставке равна: 600 000 руб. × 12,0% = 72 000 руб.

Общая сумма акциза составила: 125 000 руб. + 72 000 руб. = 197 000 руб.

Общая сумма акциза в расчете на 1000 сигарет не должна быть меньше 1680 руб. Чтобы убедиться в соблюдении этого правила, бухгалтер рассчитал сумму акциза на 1000 штук ввозимых сигарет:

197 000 руб.: 100 000 шт. × 1000 шт. = 1970 руб.

Полученная сумма больше минимально установленной величины акциза по сигаретам с фильтром. Следовательно, сумма акциза, которую «Альфа» должна перечислить в бюджет, равна 197 000 руб.

Акциз рассчитайте отдельно по каждой ввозимой партии товаров.

Если в состав одной партии входят подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговую базу определяйте отдельно по каждой группе товаров. Аналогичный порядок действует в случае, если в составе партии товаров есть подакцизные товары, ранее вывезенные с территории России в соответствии с таможенной процедурой переработки вне таможенной территории.

Это установлено статьей 191 Налогового кодекса РФ.

Основные составляющие для исчисления акцизного сбора

Важно: организации, занимающиеся сбытом оптового груза не являются плательщиками акциза.

В роли плательщиков выступают:

- Производители и предприятия розничной торговли;

- Индивидуальные предприниматели;

- Перевозчики – экспортеры/импортеры.

Важно: в России акциз начал действовать с 1991 года и его основными составляющими являются – объект, ставка и база. При этом ставки в данном направлении постоянно увеличиваются

К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук

При этом ставки в данном направлении постоянно увеличиваются. К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук.

Рассчитывается он так согласно следующему сложению к 1 562 рублям (прежний уровень акциза) прибавляют 14,5% максимальной цены этого же наименования найденного в розничной торговле.

Для алкоголя акцизный сбор в 2017 году составляет – импортный продукт повысился на 10 рублей за литр, отечественный на рубль. Крепленные напитки повысились в стоимости на 23 рубля за литр.

Для реализации алкоголя на территории РФ нужно заплатить не только акцизный налог, но и приобрести соответствующую лицензию на алкоголь.

Важно: в 2018 – 2019 годах ставки сохранятся, рост предусматривается только для табака и никотина, что подразумевает прибыль в казну 56, 2 млрд. рублей, но эксперты подсчитали, что из-за отсутствия роста на остальную продукцию, бюджет не доберет около 12 млрд

рублей.

Специфические акцизы

Предусмотрены для определенного перечня изделий

Второй его особенностью является применение дифференцированных ставок. Важно: уровень ставок и список продукции сформированы законодателем.. Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины

Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины.

Универсальные акцизы

Особенность заключается в использовании одинаковых ставок для всех групп товаров. Данный вид валяется более востребованным, нежели специфический, так как он за счет обширной налогооблагаемой базы способствует активному наполнению бюджета.

Благодаря универсальности сбора упрощен контроль со стороны налоговой над качеством исполнения обязательств налогоплательщиками.

Однако в нем ярко отображены минусы непрямых сборов – влияние на процесс инфляции и социальная регрессивность.

Основные группы акцизных налогов.

Формы универсальных сборов

Существует 3 вида универсальных сборов:

- На покупку/продажу в области оптовой и розничной торговли;

- Налог с оборота;

В первых 2-х вариантах налогообложению подлежит общий доход. При этом в 1-м варианте налог изымается с полученной в итоге всех операций валовой выручки, в то время как при получении налога с оборота процент высчитывается при каждом передвижении товара.

Интересно: налог с оборота применялся в СССР в течение 50 лет. НДС лишен всех недостатков своего предшественника, но при этом имеет яркий личный минус в виде злоупотребления при администрировании, что лишает казну наполнения.

Из-за своих явных плюсов он активно используется многими странами мира. Добавленная стоимость берется в данном случае в 2 варианта:

- С зарплаты и прибыли;

- Доход от продаж и сбыта за вычетом расходов.

Порядок исчисления и уплаты

Из указанного выше следует, что расчёт прямой налоговой нагрузки по соответствующим операциям с подакцизными товарами субъекты налогообложения производят самостоятельно, исходя из видов товарной продукции, с которыми они работают.

Вид товара определяет, каким образом формируется сумма налоговой выплаты, то есть ставка какого типа будет применяться, каково будет её расчётное значение, и по какой формуле высчитывается налог.

Ставки акцизов (или тарифные ставки) с определённой долей условности можно подразделить на:

- Твёрдые – это фиксированные суммы в рублях, которые накладываются на каждую единицу расчётной налоговой базы облагаемой продукции;

- Комбинированные – это высчитываемые ставки, которые имеют внутри формулы как фиксированный показатель, так и различные меняющиеся коэффициенты;

- Адвалорные – ставки в процентах, которые высчитываются по показателю стоимости подакцизной продукции определённого вида.

Также на отдельные виды товаров действует ряд налоговых послаблений в виде вычетов (статьи 200 и 201) или исключений на тех или иных условиях деятельности (статьи 183–186.1).

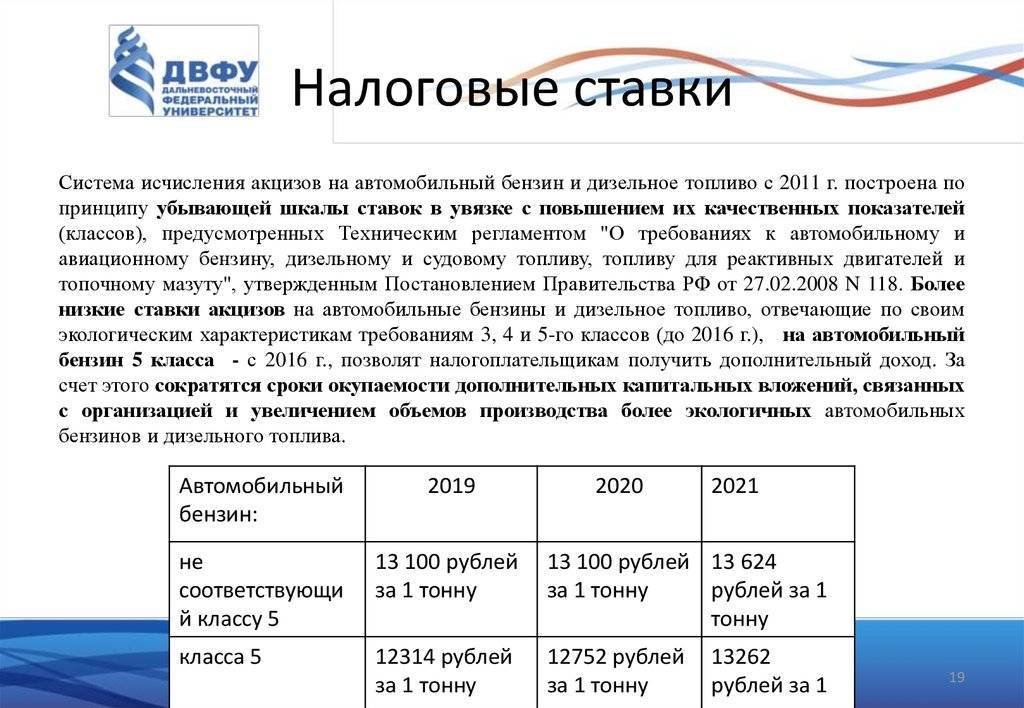

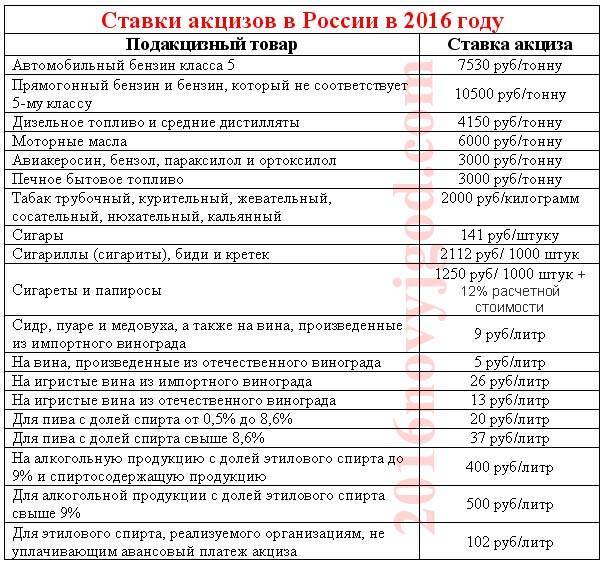

С основными акцизными ставками на 2019–2021 год можно ознакомиться в последней редакции НК РФ. Ряд из них приведём далее:

| Наименование продукции | Ставка акциза (в % и (или) руб. за единицу исчисления) | ||

| До 31 декабря 2021 г. | До 31 декабря 2021 г. | До 31 декабря 2021 г. | |

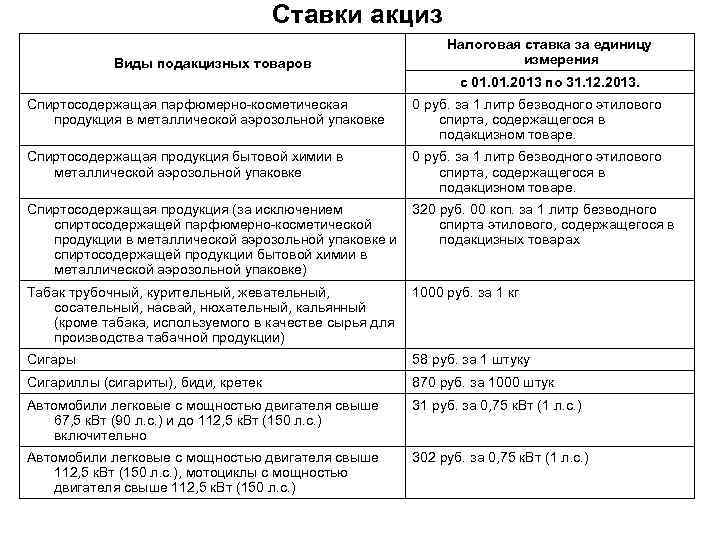

| Вина и иные напитки, не имеющие географического защищенного наименования, например: Шампань | 18 руб. за 1 л. | 19 руб. за 1 л. | 20 руб. за 1 л. |

| Пиво и изготавливаемые на его основе напитки, содержащее от 0,5 до 8,6% спирта. | 21 руб. за 1 л. | 22 руб. за 1 л. | 23 руб. за 1 л. |

| Сигареты, папиросы | 1890 руб. за 1000 шт + 14,5% (от розничной цены). Но не менее 2 568 руб. за партию из 1000 шт. | 1966 руб. за 1000 шт + 14,5% (от розничной цены). Но не менее 2671 руб. за 1000 шт. | 2045 руб. за 1 000 шт. + 14,5% (от розничной цены). Но не менее 2778 руб. за 1000 шт. |

| Автомобили с двигателем свыше 112,5 кВт (150 л. с.) и до 147 кВт (200 л. с.) мощности | 454 руб. на 0,75 кВт (1 л. с.) | 472 руб. на 0,75 кВт (1 л. с.) | 491 руб. на 0,75 кВт (1 л. с.) |

| Автобензин 5 класса | 12314 руб. за 1 т. | 12752 руб. за 1 т. | 13262 руб. за 1 т. |

Как исчисляется акциз

Уже из примеров в таблице можно увидеть, что денежный эквивалент накладывается на ту или иную единицу подакцизной продукции, то есть налоговую базу, исчисляемую в килограммах, литрах, тоннах, 1000 штук или киловаттах. Это касается твёрдых тарифных ставок, исходя, таким образом, из объёма реализуемых тем или иным способом товаров.

В качестве примера рассмотрим, как осуществляется начисление на реализацию партии пива и сколько в результате заплатит пивоваренный завод.

Примем за условие, что завод за месяц реализовал партию в 200 000 бутылок пива объёмом по 0,5 л.

Для расчёта налога на одну единицу используется следующая формула: Н = НБ х СтАт, где Н – налог, НБ – налоговая база (по объёму в литрах), СтАт – ставка акцизного обложения.

Смотрим в таблице размер ставки: он составляет для пива 23 руб. за 1 л.

Так как ставка рассчитывается за один литр, пересчитываем количество бутылок на литры, чтобы получить налоговую базу: НБ = 200000 х 0,5 = 100000 л.

Вносим цифры в формулу: НБ = 100000, СтАт = 23.

Н = 100000 х 23 = 2300000 руб.

Получаем, что пивоваренный завод в качестве прямого налогоплательщика заплатит в бюджет 2 300 000 руб. акцизного налога.

Производство и продажа пива и другой алкогольной продукции приносят немалый доход в казну государства

Если же подакцизный товар подпадает по комбинированную ставку, как например сигареты или сигары, то в сумму налога будет включён не только твёрдый тариф по налоговой базе, но и определённая государством процентная ставка, высчитываемая от цены розничной реализации одной штуки продукции. В этом случае с определённой условностью формулу можно представить следующим образом:

Н = НБ х СтАт + МрП х П.

Добавленные в формулу данные: МрП – максимальная розничная цена продажи, П – процентный показатель, который устанавливает государство.

Когда начисляется акциз

Акциз по операциям с подакцизными товарами на территории Российской Федерации начисляется на дату реализации (передачи) пива производителем. Дата реализации по ст. 195 Налогового кодекса определяется как день отгрузки. Иногда организация – производитель пива передает готовую продукцию собственному структурному подразделению, осуществляющему ее розничную продажу. В этом случае акциз начисляется на дату отгрузки пива структурному подразделению.

При передаче пива, произведенного налогоплательщиком из давальческого сырья, собственнику этого сырья или третьим лицам акциз начисляется на дату подписания акта приема-передачи готового пива (п. 2 ст. 195 НК РФ).

Сумма акциза по итогам каждого налогового периода (календарного месяца) исчисляется так. Она рассчитывается применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду. При этом нужно учесть все изменения, увеличивающие или уменьшающие налоговую базу в данном налоговом периоде. Это определено в п. 4 ст. 195 Налогового кодекса. Заметим, что на налоговую базу в отношении акциза по пиву не влияют суммы, перечисленные в п. 1 ст. 189 Кодекса (в частности, авансовые платежи в счет предстоящих поставок пива). Эти суммы увеличивают налоговую базу для акцизов лишь по тем товарам, по которым установлены адвалорные ставки (в процентах).

В отношении подакцизных товаров, ввозимых на таможенную территорию России, обязанность по исчислению акциза возникает с момента пересечения таможенной границы. На это указано в п. 1 ст. 319 Таможенного кодекса.

Примечание. Безалкогольное пиво не освобождается от акцизов

ГОСТ Р 51174-98 устанавливает такие минимальные уровни объемной доли спирта в пиве: в светлом – 2,8%, в полутемном и темном – 3,9%.

Данный ГОСТ не содержит понятия “безалкогольное пиво”. Следовательно, требования к данному виду пива должны регулироваться специальными техническими условиями, предусмотренными в самостоятельно разработанном нормативном документе.

Термины и определения понятий в области производства безалкогольных напитков устанавливает ГОСТ Р 52409-2005 “Продукция безалкогольного и слабоалкогольного производства. Термины и определения” (утв. Федеральным агентством по техническому регулированию и метрологии 21.12.2005). Согласно данному ГОСТу безалкогольный напиток – это готовый напиток с объемной долей этилового спирта не более 0,5% или (в отношении напитков брожения и на спиртосодержащем сырье) не более 1,2%.

Таким образом, пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5% включительно отвечает понятию безалкогольного напитка. В то же время по Общероссийскому классификатору продукции ОК 005-93 пиво с нормативным (стандартизованным) содержанием объемной доли этилового спирта до 0,5% включительно (код 91 8404) относится к продукции пивоваренной промышленности (код 91 8400). Общероссийский классификатор видов экономической деятельности (ОКВЭД), утвержденный Госстандартом России от 06.11.2001 N 454-ст, производство безалкогольного пива относит к группировке 15.96 “производство пива”, а не к группировке 15.98, включающей производство безалкогольных напитков.

В пп. 4 п. 1 ст. 181 Кодекса пиво определено как подакцизный товар независимо от содержания в нем объемной доли этилового спирта. Поэтому безалкогольное пиво считается подакцизным товаром. Несмотря на то что в отношении него применяется ставка акциза 0 руб. 0 коп., лица, совершающие налогооблагаемые операции с таким пивом, представляют в налоговые органы декларацию по акцизам.

На таможне товары, ввозимые на территорию России, декларируются в соответствии с ТН ВЭД. Коды ТН ВЭД содержатся в Таможенном тарифе Российской Федерации (Постановление Правительства РФ от 27.11.2006 N 718). В ТН ВЭД продукция, именуемая “пивом безалкогольным”, наоборот, отнесена к безалкогольным напиткам (код 2202), а не к “пиву солодовому” (код 2203 00).