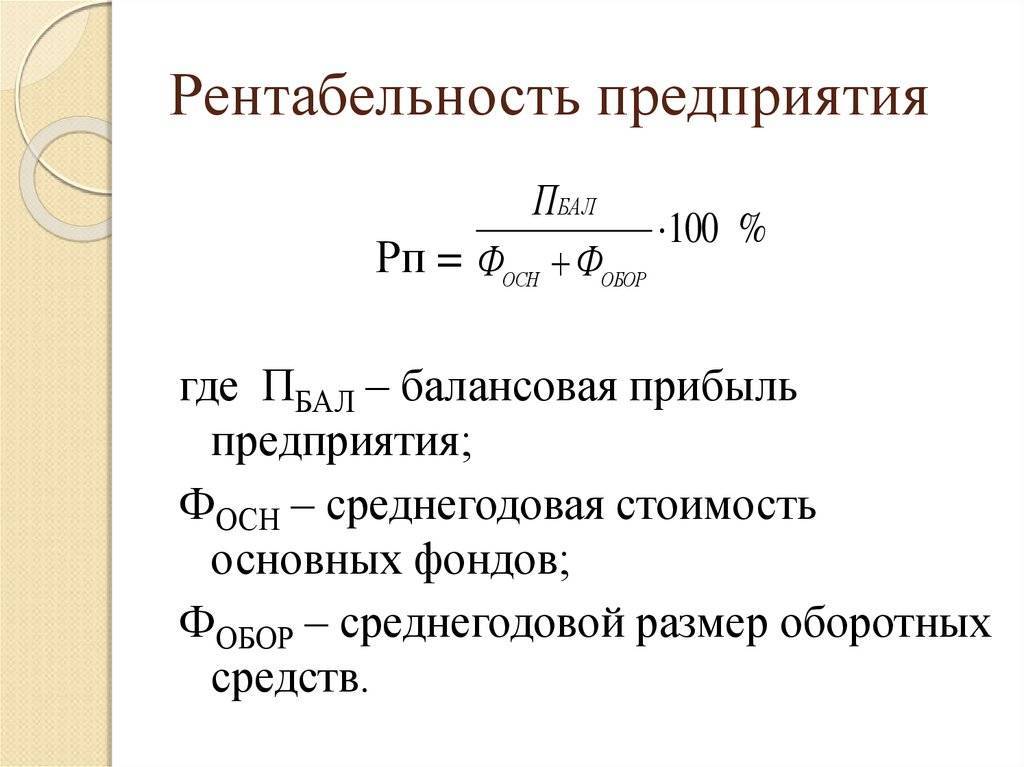

Расчет по балансу

Для того чтобы рассчитать эффективность по вышеуказанным формулам, необходимо получить нужные данные. Все они есть в бухгалтерском балансе. Давайте разберем, как рассчитывается рентабельность по балансу. Два раза в год в него вносят всю необходимую информацию об имеющихся активах и капитале компании. Для того чтобы подсчитать нужные коэффициенты, нужно использовать:

- Имеющиеся активы.

- Объем инвестиций.

- Размер капитала компании.

Получив данные значения, найдите средний показатель на начало и конец выбранного периода.

Давайте рассмотрим пример: нам нужно посчитать рентабельность внеоборотных активов. Изучите баланс и найдите соответствующие цифры на конец прошлого периода и начало нового. Сложите их и разделите на 2. Обычно в ведомостях размер внеоборотных активов указывается в разделе 1 строка 190. Чтобы посчитать рентабельность, воспользуемся формулой: RO(а.вн)=(ПР/(ВнАнп+ВнАкп)/2)*100%. Здесь ПР — полученная прибыль, ВнАнп – общая стоимость внеоборотных активов в начале нового периода, а ВнАкп – стоимость в конце прошлого периода.

Высчитав RO(а.вн) мы узнаем, какое количество копеек приносит один рубль, вложенный во внеоборотные активы.

Финансовая отчетность для контроля рентабельности бизнеса

Для контроля финансовых показателей бизнеса, правильного и эффективного управления, роста доходности, необходимо получение данных из различных видов отчетности:

Отчет о прибылях и убытках

ОПиУ показывает, сколько компания заработала и как выполнила свои обязательства.

В отчете указываются выручка и затраты за конкретный период (год, квартал, месяц). Руководство компании анализирует данные и приходит к выводу о плохой или хорошей рентабельности бизнеса.

Отчет может использоваться для того, чтобы представлять доходы и расходы на будущий период. Кроме того, благодаря ОПиУ можно понять необходимость развития нового направления бизнеса или закрытия убыточного.

Отчет о движении денежных средств

Отчет о ДДС показывает количество поступивших и выбывших средств. Поскольку из его данных нельзя делать выводы об эффективности и рентабельности бизнеса, то его рассматривают вместе с ОПиУ.

ДДС может показать проблемные места. К примеру, одна из статей расходов компании составляла в течение 6 месяцев 300 тыс. рублей, в последующий период они выросли в 2 раза и составили 600 тыс. рублей. Анализ причин динамики поможет понять, была ли она обоснованной, и что стало ее причиной.

Платежный календарь – разновидность ДДС – помогает бизнесу справляться с кассовыми разрывами. Т. е. с ситуациями, когда необходимо оплачивать, к примеру, аренду или вносить платежи по кредитам, при этом в компании не хватает денег даже на покупку мелкой канцелярии. В тоже время, возможно, что на этот же день планируется поступление крупной суммы от клиента. Благодаря платежному календарю можно рассчитывать доходы и расходы.

Управленческий баланс

Показывает количество активов и пассивов на конкретную дату. В управленческом балансе отражены собственные средства бизнеса, возможность оплаты кредиторской задолженности.

Даже если на счетах предприятия находится крупная сумма денег, это не означает, что все они принадлежат ему. Возможно, значительная сумма предназначена для оплаты кредиторской задолженности. Из баланса можно понять, какая именно сумма уйдет на платежи, а какая останется на счетах компании.

Управленческий баланс показывает, какие статьи помогут получить деньги на неотложные нужды (к примеру, оплата дебиторской задолженности).

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

Что это такое?

Рентабельность — это отношение или значение, которое является показателем прибыльности организации в целом или только одного проекта, процесса. Благодаря этому коэффициенту, можно понять, насколько качественно и эффективно работала компания на протяжении определенного периода, позволяет понять результат ее деятельности. Нормальное значение указанного показателя может находиться в различных пределах, в зависимости от сферы работы предприятия, вида деятельности и других норм. Качественно рассчитать все важные финансовые показатели организации, невозможно без учета такого показателя, как рентабельность.

В русском языке представленное понятие появилось из немецкого. В языке происхождения есть понятие rentabel, что дословно можно перевести, как доходность или прибыльность.

Рентабельность компании рассчитывается как процентное соотношение или числовая единица. Значение указывает часть собственной прибыли от каждой единицы финансовых средств, которые были вложены в развитие производства. Также, можно посчитать рентабельность как прибыль от каждой единицы в денежном эквиваленте, которая была получена в процессе деятельности предприятия.

Важно! Если говорить о работе любой компании, то основным показателем ее успешности всегда будет прибыльность — это главный показатель суммы, которая получена после выплаты всех налоговых отчислений. Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал

Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел

Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал. Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел.

Одно из важнейших значений в деятельности

Нормальная работа предприятия любой формы собственности, зависит от большого количества различных условий и факторов

Максимально важное значение имеют показатели рентабельности производства, активов, а также прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Должны учитываться также цены, выставляемые конкурентами и другие нормы внешних факторов

Большинство зарубежных фирм считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Обратите внимание! Помимо рассматриваемого показателя, существует большое количество других значений, которые отображают эффективность работы. Примеры рентабельности простыми словами — это отношение прибыли к затратам

Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху

Примеры рентабельности простыми словами — это отношение прибыли к затратам. Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху.

Однако, следует принимать тот фактор, что даже если значения выручки аналогичны у нескольких предприятий одновременно, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, то средняя доходность может значительно отличаться. Это происходит вследствие большого влияния количества процентных выплат на показатель чистой прибыли.

Как влияют некоторые факторы на доходность

Бухгалтерская прибыль (чистый доход)

Традиционно прибыль рассчитывалась с использованием так называемой бухгалтерской прибыли. В первую очередь необходимо подумать о налоговой декларации. Она содержит список ваших налогооблагаемых доходов и вычитаемых расходов. Это те же самые предметы, используемые при расчете бухгалтерской прибыли. Тем не менее налоговая декларация не может дать вам точную картину рентабельности из-за, к примеру, быстрого износа ресурсов или других факторов. Именно поэтому рентабельность организации рассчитывается часто с помощью чистого дохода.

Бухгалтерская прибыль представляет промежуточную картину жизнеспособности вашего бизнеса. Она покажет, что если один год убытков не может постоянно вредить вашему бизнесу, то несколько лет кряду (или если чистого дохода недостаточно для покрытия расходов) могут поставить под угрозу жизнеспособность всего дела.

Виды рентабельности и их расчет

Как оказалась, виды рентабельности отличаются друг от друга в зависимости от направления бизнеса. Естественно, что в природе существует масса предприятий и сфер деятельности так же существует огромное количество. Поэтому говорить о каком-то конкретном количестве видов рентабельности — это глупо. Вместе с тем, для того чтобы произвести нужный расчет приходится применять различные коэффициенты и формулы. Однако общие виды и понятия все-таки имеются. Приведем некоторые примеры:

Вид рентабельности

Определение

Расчет

Примечание и формула

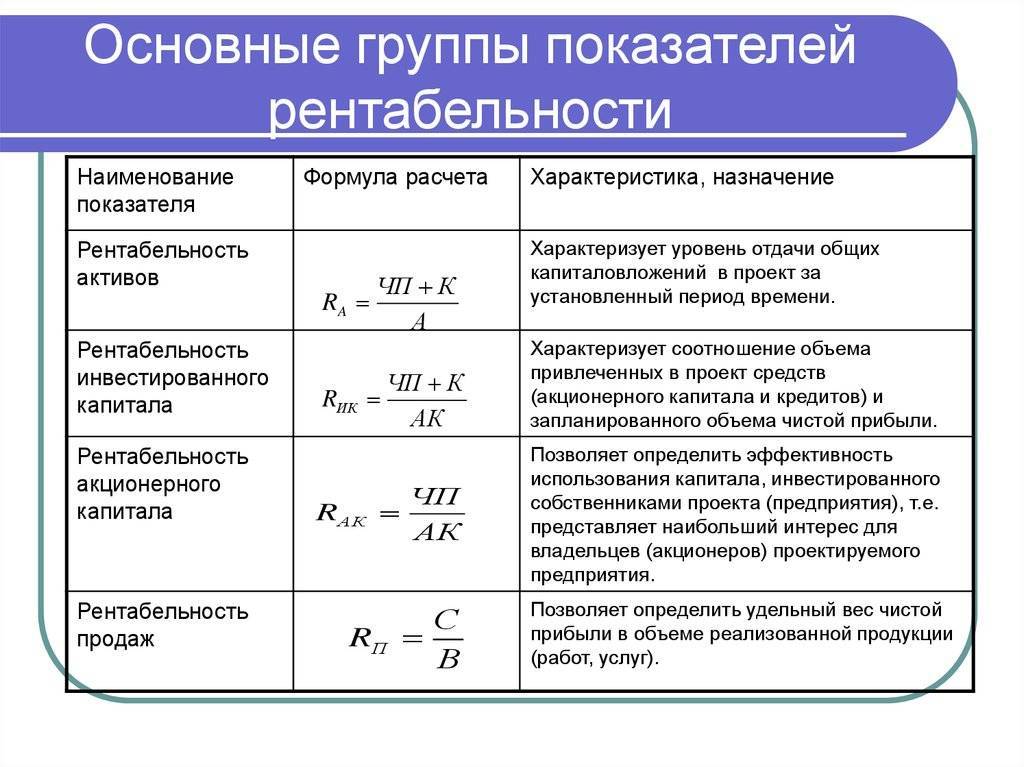

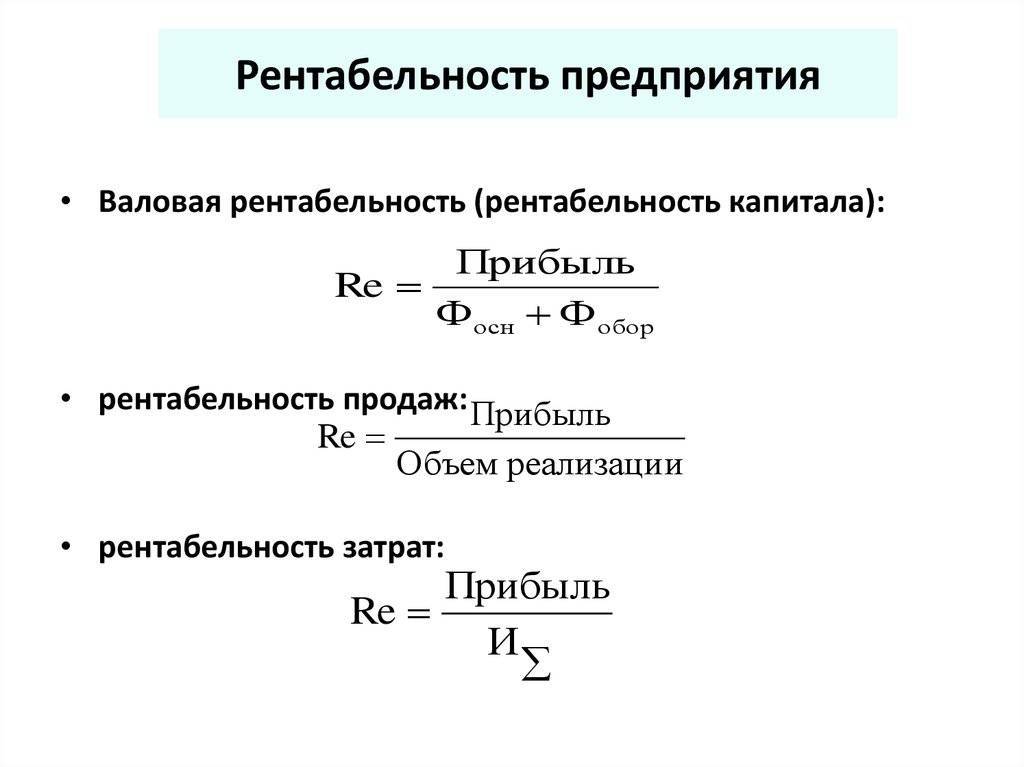

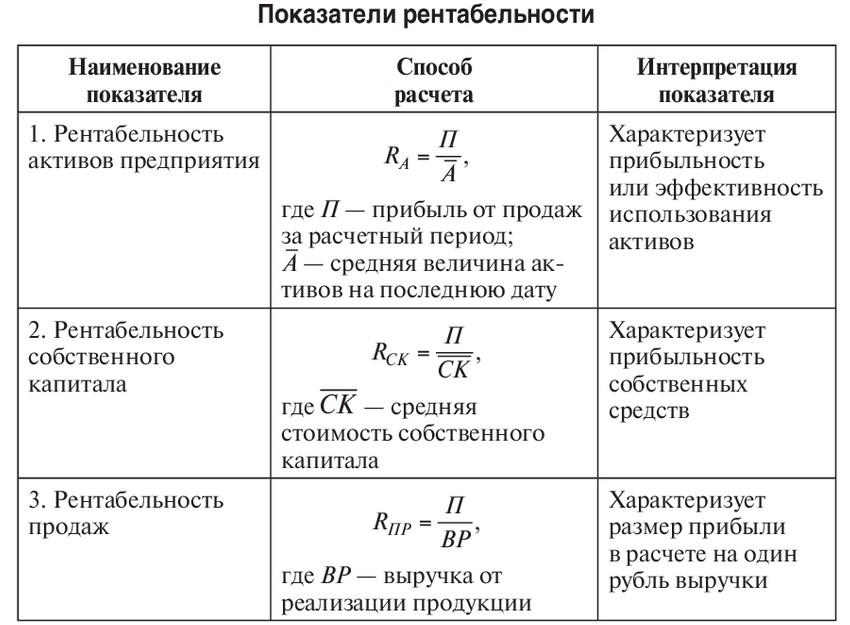

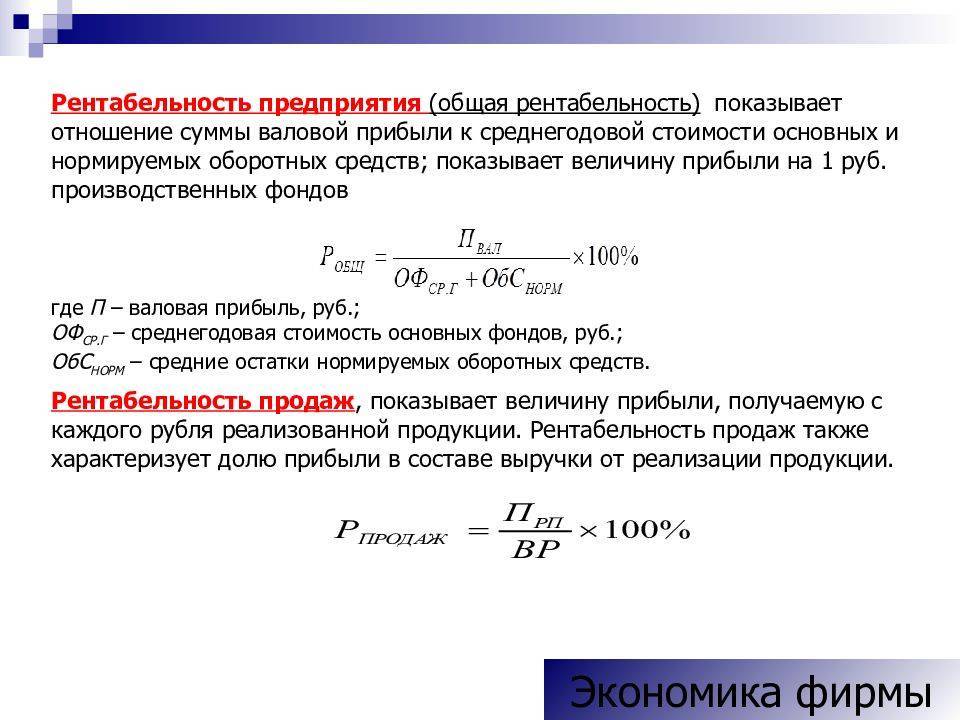

Общая рентабельность активов (ROA)

Показывает, какие денежные средства были привлечены организацией для получения прибыли в 1 рубль.

Рассчитывается путем деления прибыли компании на среднюю стоимость привлеченных активов за конкретный промежуток времени. Например, за квартал или год.

Необходимо помнить, что при расчете нужно учитывать

значение прибыли организации до уплаты всех налоговых

сборов.

ROA = Прибыль/Стоимость активов*100%

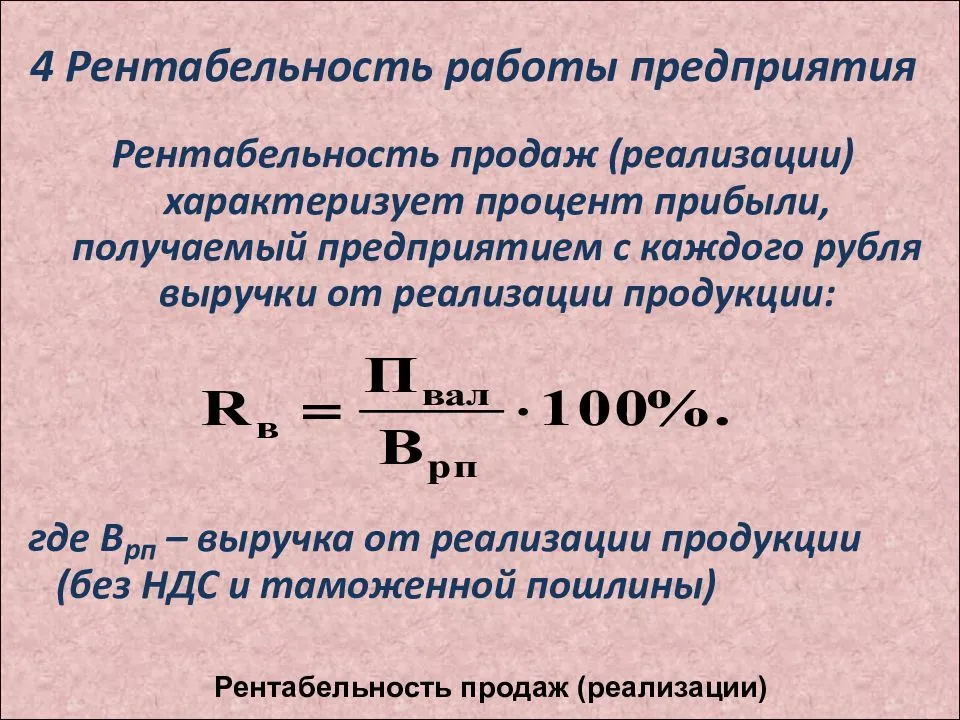

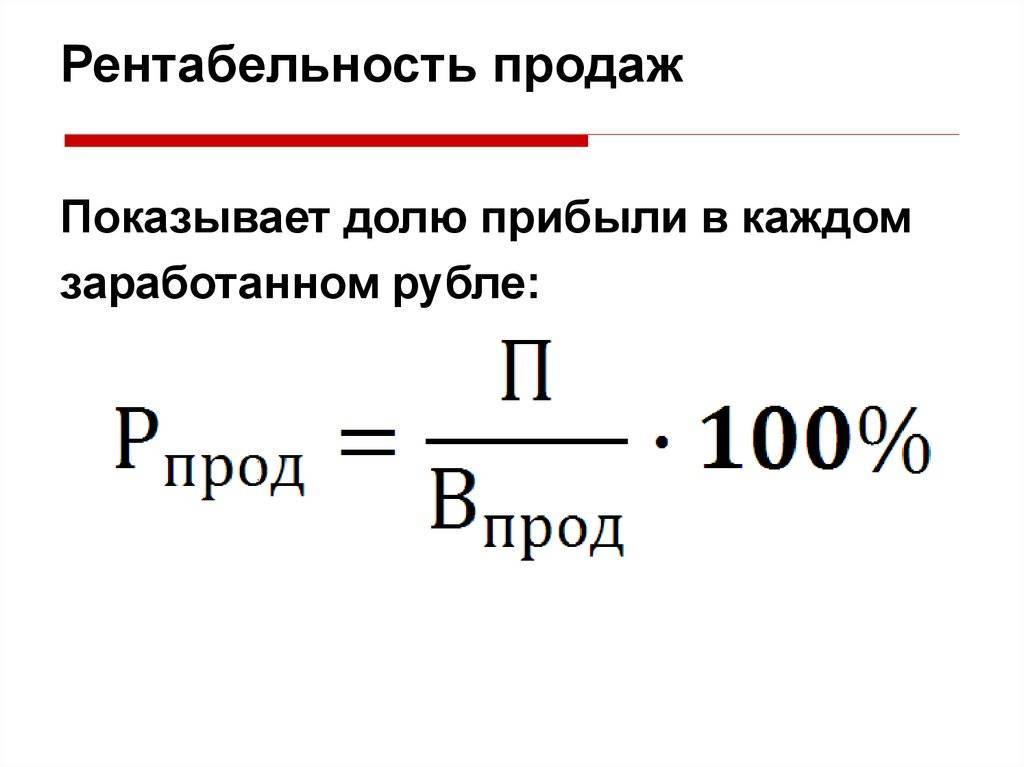

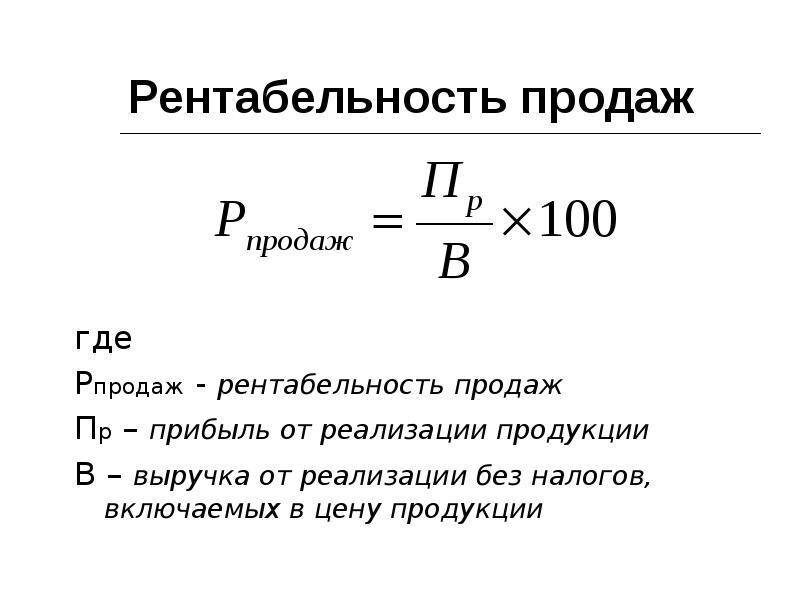

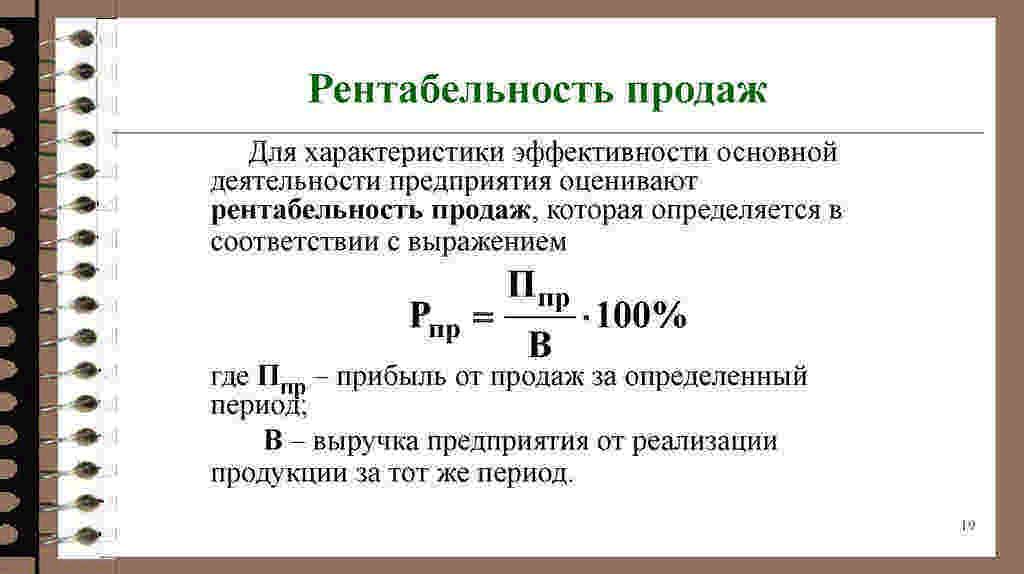

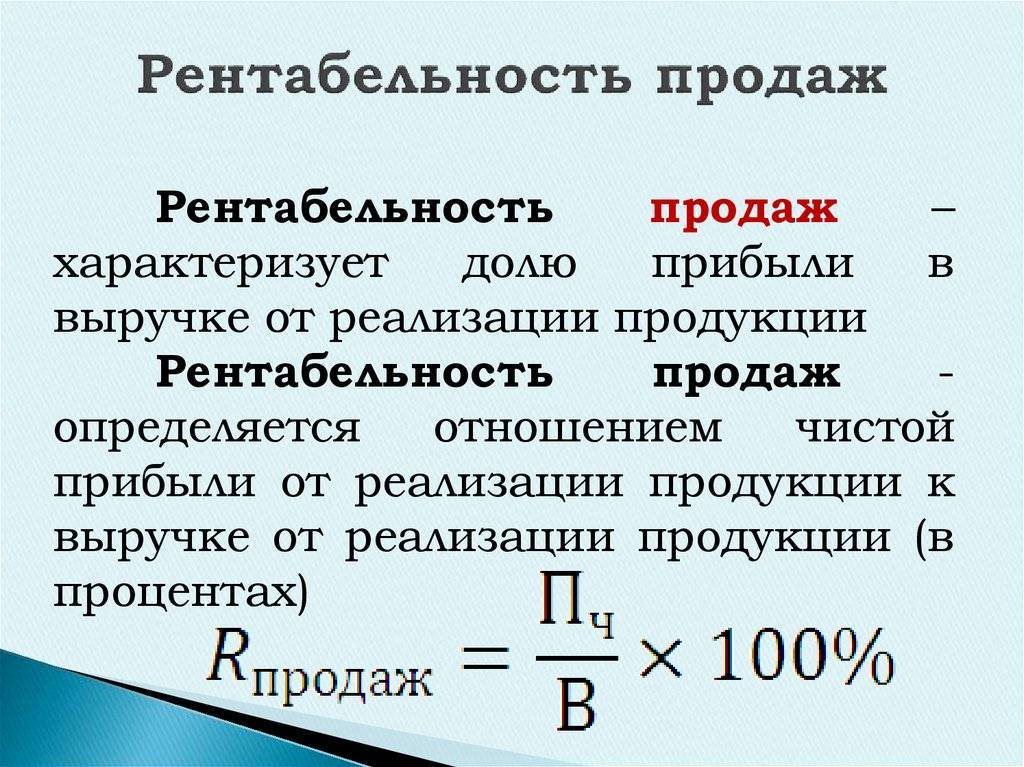

Рентабельность продаж (ROS)

Показатель характеризует, насколько выгодным является производство продаваемого товара или услуги.

Соотношение между прибылью от продажи услуги или товара, к средствам, которые были затрачены для их изготовления или предоставления.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручку

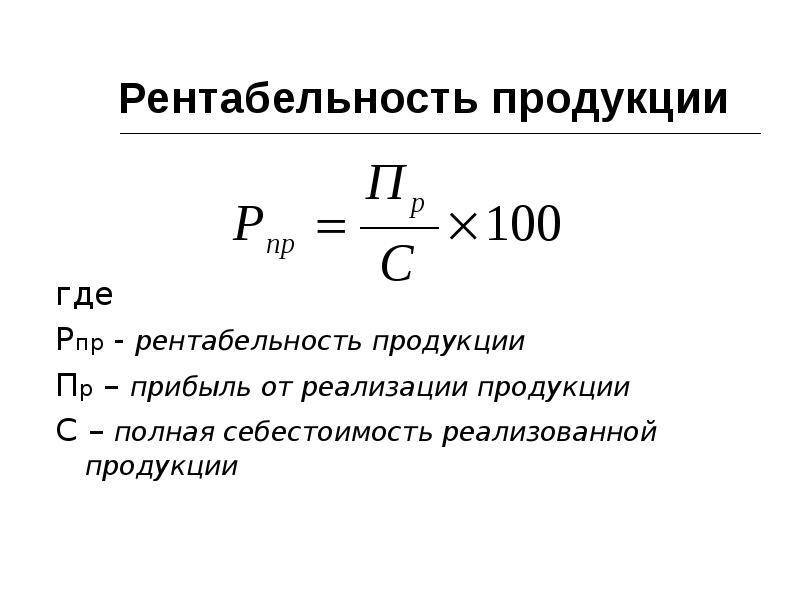

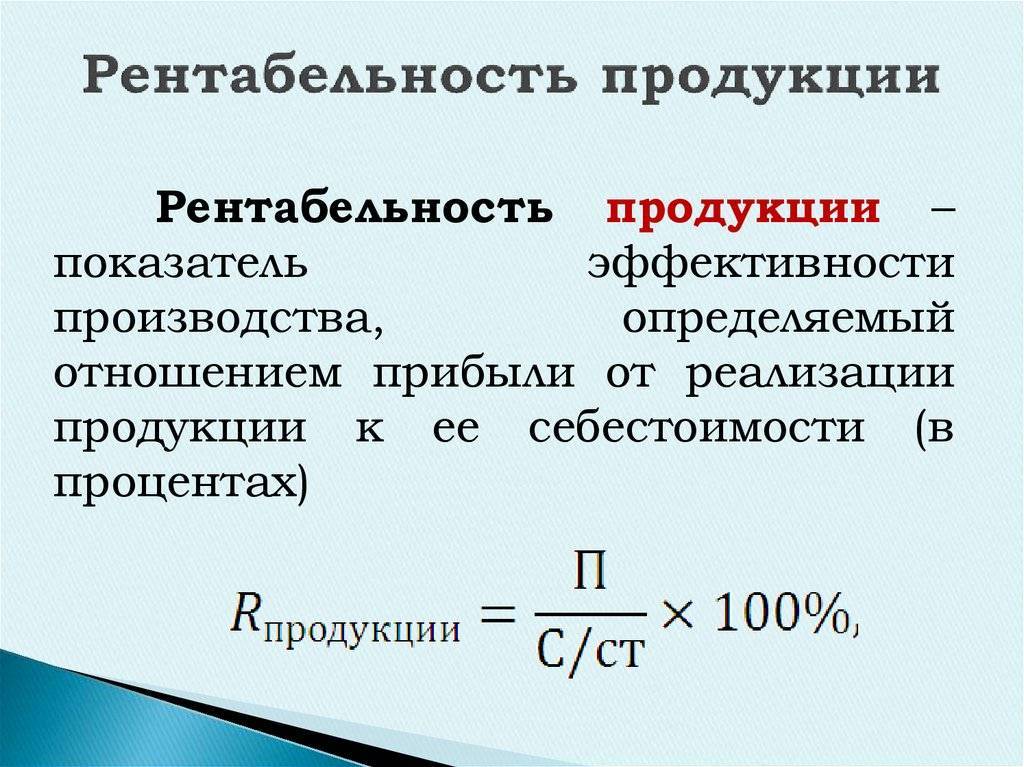

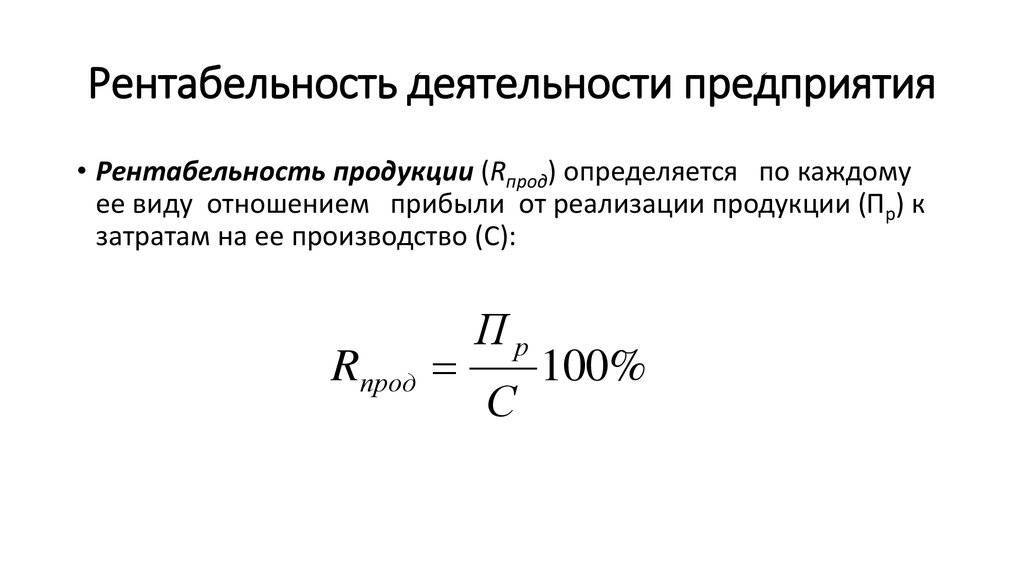

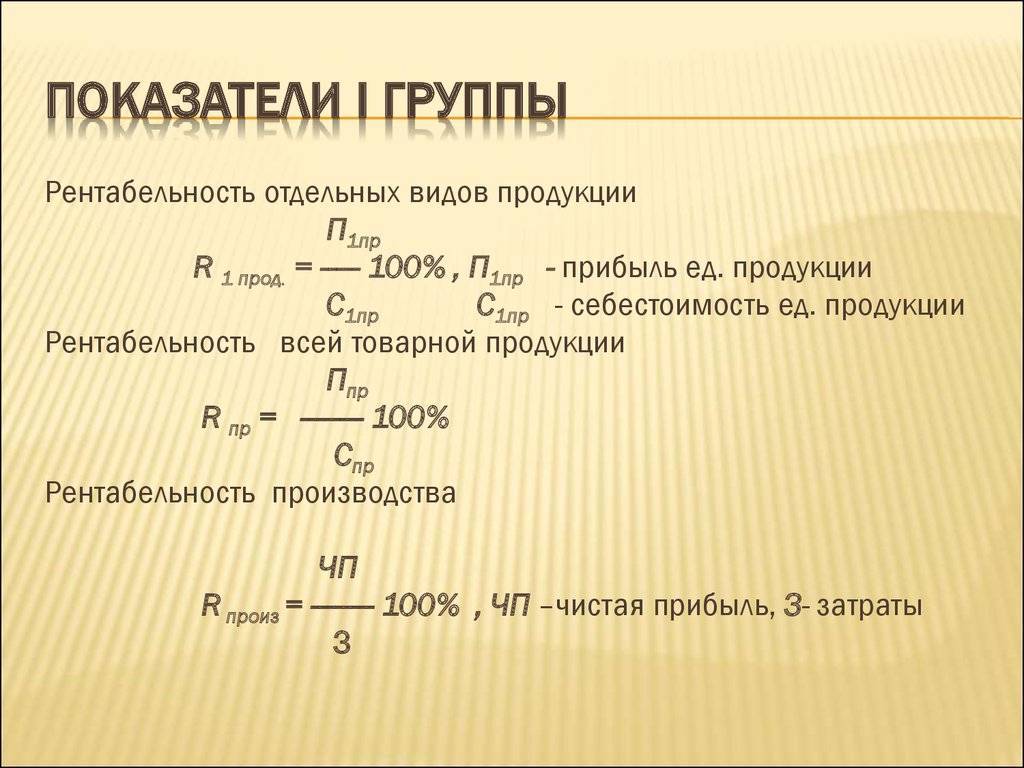

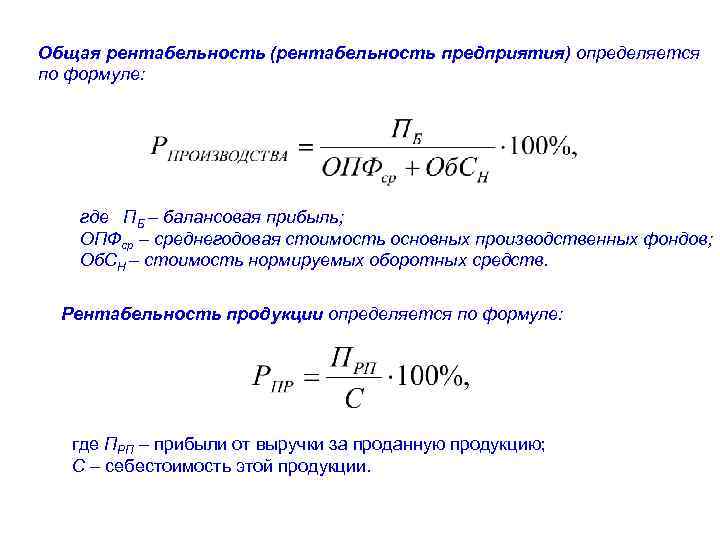

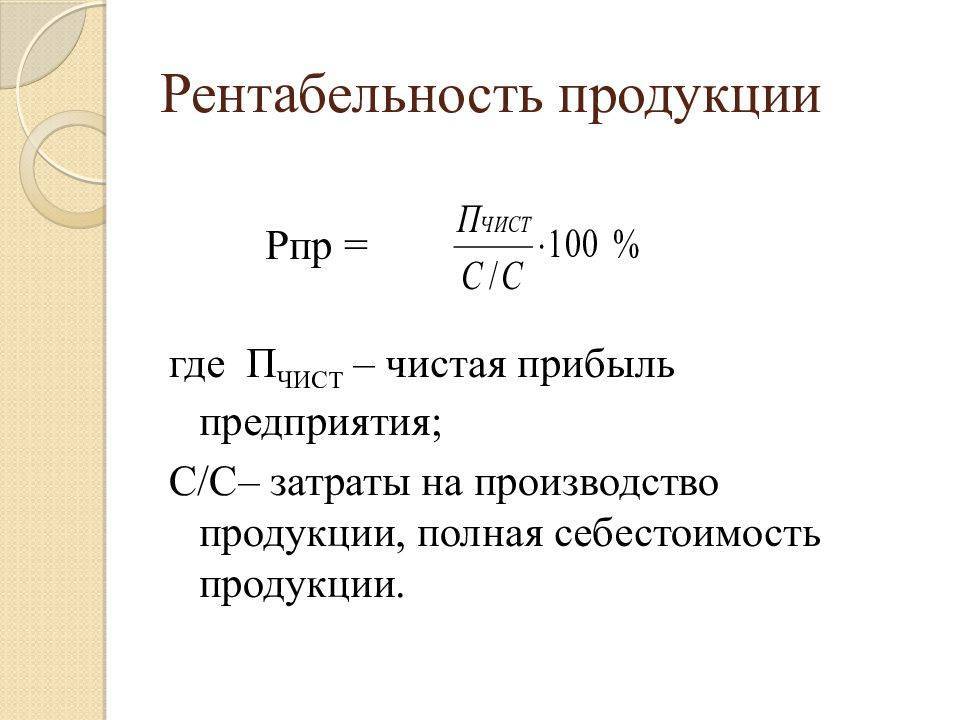

Рентабельность продукции (ROM)

Показывает насколько целесообразно заниматься тем или иным видом бизнеса.

Соотношение между затратами производства и полученной в итоге чистой прибылью.

Используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство.

В сумму затрат входят: коммерческие расходы, управленческие

затраты, себестоимость реализованной продукции.

Такой показатель может быть произведен как в целом по

компании, так и по отдельным видам продукции.

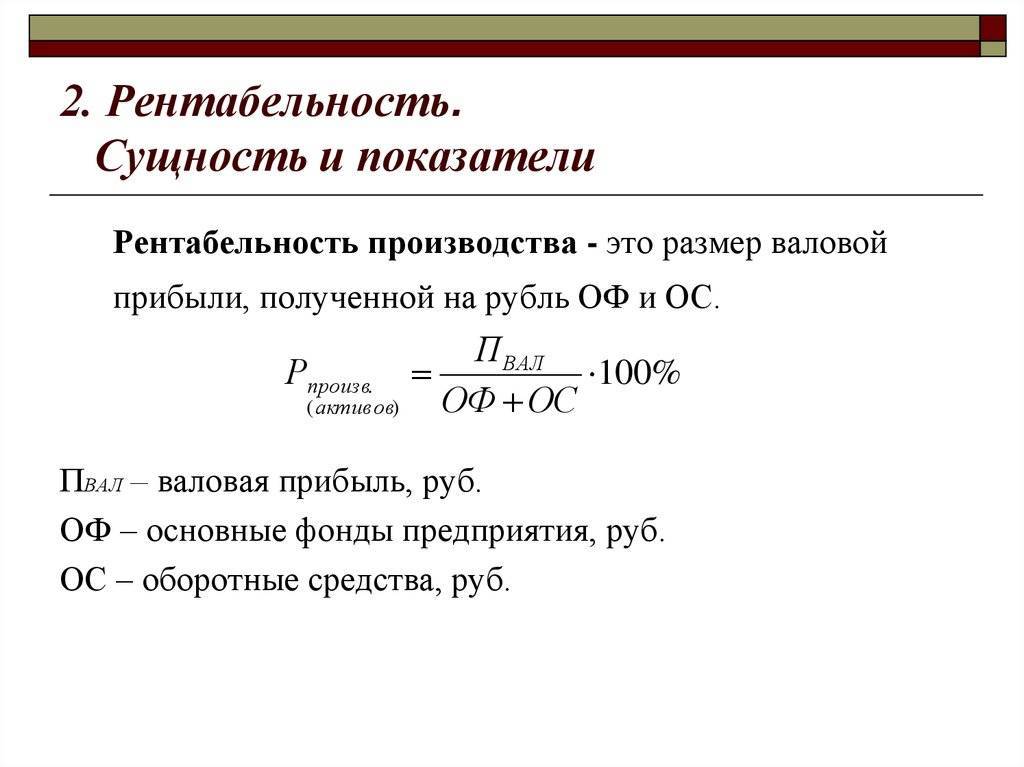

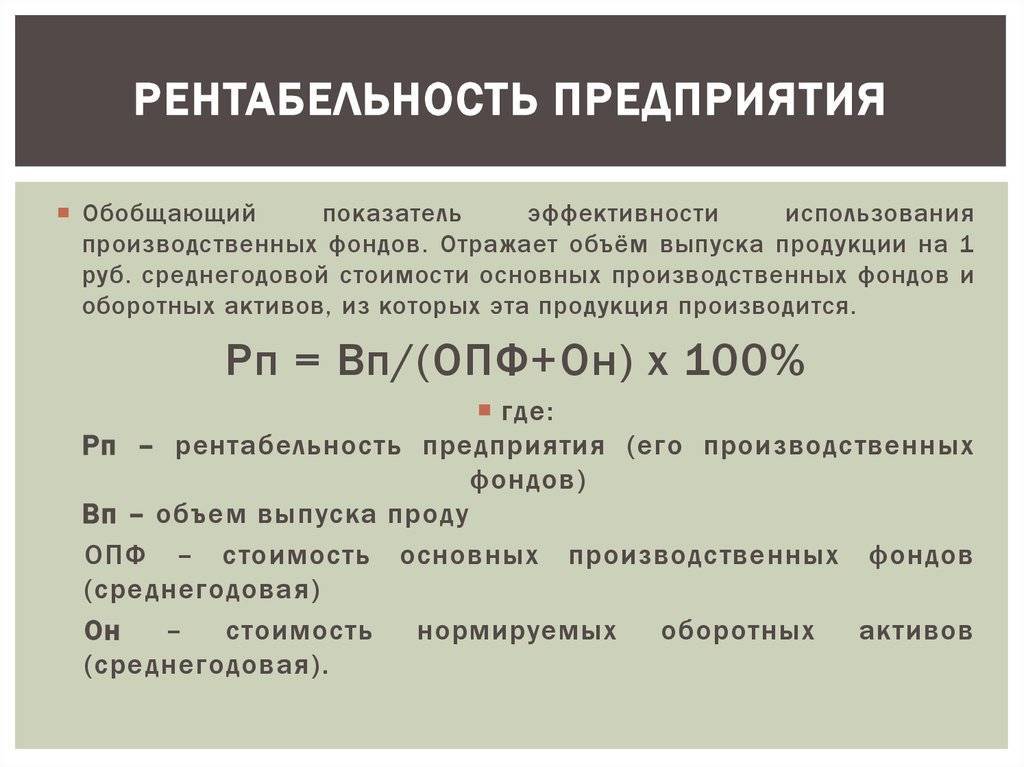

Рентабельность основных производственных фондов (ROFA)

Показатель, дающий оценку эффективности основных фондов предприятия, но не активов

Высчитывается в виде соотношения прибыли и собственных средств

ROFA = ЧП/Основные средства * 100 %

Рентабельность персонала (ROL)

Показывает, какой порог численности персонала нужно соблюдать для получения максимальной прибыли

Отношение чистой прибыли к численности персонала

ROL = Чистая прибыль/Среднесписочная численность

Т.е

во внимание берется средняя численность работников за

определенный промежуток времени

Рентабельность собственного капитала (ROE)

Показывает, насколько эффективно используются собственные средства предприятия

Высчитывается как отношение между чистой прибылью и суммой капитала

ROE = Чистая прибыль/Собственный капитал * 100 %

Признается одним из основных показателей при анализе

деятельности предприятия

Рентабельность инвестированного капитала (ROIC)

Показатель, отражающий прошлую деятельность компании. Он показывает, каких успехов компания смогла добиться в предшествующем периоде

отношение чистой выручки предприятия после выплаты налогов к величине инвестированного капитала за определенный промежуток времени

ROIC = EBIT* (Ставка налога на прибыль ) / Инвестированный

капитал * 100 %

Альтернативный вид показателя при наличии заемных средств

рассчитывается так –

ROIC = (EBIT* (Ставка налога на прибыль ) — сумма % по

заемному капиталу )/( собственный капитал + заемный

капитал)

Рентабельность инвестиций (ROI)

Показывает, какую прибыль принесли инвестиции

Соотношение между получившейся прибылью и суммой первоначальных вложений.

ROI = (Доход — Размер инвестиций) / Размер инвестиций * 100%

Рентабельность подрядных услуг

Показывает, какую часть прибыли удалось получить при взаимодействии с подрядчиками

Вычисляется путем деления разницы между затратами к прибыли

Причем во внимание берутся затраты при условии что подрядчик выполнил работу, либо не смог уложиться в срок

Рподр.услуг = (Знепред. – Зпредстав.) / Зпредстав.

Как видно из представленной информации показателей рентабельности предприятия существует целая масса. Однако здесь представлены далеко не все. Таблица содержит только самые распространенные коэффициенты. Для их расчета достаточно данных взятых с текущих отчетов организации. Полученный анализ деятельности найдет свое отражение в дальнейших управленческих шагах руководителя.

Рентабельность проекта

Любая компания старается совершенствоваться и увеличивать силы, раскрывать новейшие тенденции работы. Инвестпроекты имеют необходимость в детальном рассмотрении, когда возможно установить их результативность и подкорректировать инвестиции.

В практике нередко применяется ряд ключевых методов расчёта, предоставляющих понимание о прибыльности проекта:

- метод расчёта чистой настоящей стоимости: может помочь установить чистый доход от нового плана;

- метод расчёта индекса прибыльности: с целью извлечения заработка на одну единицу расходов;

Способ расчёта маржинальной производительности денежных средств (внутренняя мера рентабельности) используется с целью установления предельно вероятной степени возможных расходов в новый проект.

Представленный показатель рассчитывается согласно формуле:

ВНР = (текущая цена /сумма начальных вложений)*100%

Чаще всего подобные вычисления применяются экономистами в конкретных условиях:

- при необходимости установить степень затрат в случае создания проекта за счёт вовлечённых денег, ссуд либо кредитов;

- для доказательства рентабельности и фактического доказательства пользы от проекта.

Если вложениями в новый замысел станут займы банка, вычисление внутренней меры рентабельности предоставит предельно разрешённую прибыльную ставку. Её преизбыток в действительности обозначает, что новая организация либо направленность станет нерентабельной.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) | ||

Вид экономической деятельности (согласно ОКВЭД-2) | Рентабельность проданных товаров, продукции (работ, услуг), % | Рентабельность активов, % |

Всего | 9,9 | 4,5 |

сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 22,9 | 8,5 |

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 20,8 | 7,8 |

рыболовство и рыбоводство | 52,2 | 15,6 |

добыча полезных ископаемых | 23,0 | 8,3 |

добыча сырой нефти и природного газа | 19,8 | 9,6 |

добыча металлических руд | 81,4 | 27,9 |

добыча прочих полезных ископаемых | 32,8 | 6,6 |

обрабатывающие производства | 12,2 | 5,8 |

производство пищевых продуктов | 9,5 | 8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями | ||||

Показатель | Код строки | Данные предприятия | Среднеотраслевое значение | Отклонение |

Рентабельность продукции (Рпр), % | 10,0 | 9,5 | 0,5 | |

Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

Себестоимость продаж, руб. | 2120 | 253 330 | х | х |

Коммерческие расходы, руб. | 2210 | 9994 | х | х |

Управленческие расходы, руб. | 2220 | 1182 | х | х |

Рентабельность активов (РА), % | 23,2 | 8,7 | 14,5 | |

Прибыль (убыток) от продаж, руб. | 2200 | 26 342 | х | х |

Активы на начало периода, руб. | 1600 | 168 800 | х | х |

Активы на конец периода, руб. | 1600 | 58 108 | х | х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

Способы повышения рентабельности

Чтобы определить тенденции в колебаниях рентабельности продаж, необходимо установить отчетный период и базисный. За основу базисного периода можно взять показатели, которые были рассчитаны за прошлый квартал или год, когда прибыль, вырученная предприятием, была максимальной. Далее коэффициент отчетного периода будет сравниваться с коэффициентом за базисный период.

Показатель рентабельности продаж можно искусственно увеличить. Для этого необходимо либо повысить цену на продаваемый товар, либо понизить себестоимость. Чтобы принять верное решение компания должна учитывать следующие факторы: колебания спроса потребителей, динамику конъюнктуры рынка, оценку работы конкурентных организаций и так далее.

В целом для повышения рентабельности, необходимо повысить прибыльность. Сделать это можно такими способами:

- Увеличив производительные мощности. Применение достижений технического прогресса требует дополнительных материальных вложений, однако позволяет экономить в дальнейшем ходе производственного процесса. Производственное оборудование, уже находящееся на предприятии, можно модернизировать, таким образом, сэкономив ресурсы и повысив оперативность труда.

- Повысив качество продукции можно значительно повлиять на повышение спроса;

- Разработав грамотную маркетинговую политику, которая будет основываться на продвижении товара посредством использования конъюнктуры рынка и предпочтений покупателей. На крупных предприятиях действуют целые отделы, работа которых посвящена маркетингу. На небольших предприятиях функции маркетолога выполняют управленцы.

- Снизив себестоимость продаваемого ассортиментного ряда. Сделать это можно, если найти поставщиков, предлагающих необходимое сырье, продукцию или услуги по ценам ниже, чем у конкурентов. Тут главное следить за качеством, которое страдать не должно.

Еще статья по теме: Себестоимость — что это? понятие и компоненты себестоимости.

Еще несколько показателей для расчета рентабельности бизнеса

Рентабельность товара

Если основная деятельность компании заключается в приобретении и реализации товаров, то основной доход она получает от их продажи. Следовательно, предлагаемая потребителям продукция должна быть при этом рентабельной. Но возможны некоторые исключения, т. е., небольшая категория продуктов может реализовываться на пороге минимальности этого показателя или даже быть убыточной. Также доходность может быть снижена при необходимости реализации неликвидных остатков продукции.

Рентабельность каждой категории товаров при этом определяется по отдельности. На основании этих расчетов и их анализа составляется ассортимент предлагаемого потребителям. Впрочем, заниматься продажей только высокодоходной продукции у большинства компаний все равно не получится. К примеру, продуктовые магазины предлагают покупателям товары с низкой торговой наценкой, отказаться от которых невозможно.

При этом повышать рентабельность бизнеса и товаров можно за счет имеющегося ассортимента. Например, искать поставщиков с наиболее выгодными условиями, сокращать издержки реализации и т. п.

Рентабельность рекламы

Для того, чтобы продукция продавалась, ее необходимо продвигать. Ведь не зря говорят, что реклама – двигатель торговли.

Например, для продвижения магазина розничной торговли, можно использовать различные площадки, включая рекламу

наружную, представленную вывесками, баннерами, рекламными щитами и указателями;

в средствах массовой информации, включая газеты, телевидение, радио;

онлайн – речь идет о продвижении через сайт компании, социальные сети и поисковые системы;

с использованием полиграфической продукции, представленной буклетами, флаерами, визитками.

Маркетинговые кампании требуют финансовых вложений, а также окупаемости этих вложений. Нерентабельная реклама не сто́ит инвестиций в нее. Для расчета доходности PR-кампании необходимо определить соотношение прибыли и затрат на ее запуск, а затем умножить полученный результат на 100 %.

При продвижении бизнеса с использованием нескольких рекламных площадок, необходимо оценивать рентабельность каждой из них. Благодаря анализу можно выявить, какой из каналов продвижения приносит наибольший поток клиентов и сосредоточиться на нем, сократив расходы на прочие. Чтобы определить наиболее эффективные площадки, пользуются системами сквозной аналитики, помогающими оценить доходность каждой из них в отдельности.

Рентабельность маркетинга

В любой розничной торговле используются маркетинговые инструменты, однако подход к их применению должен быть ответственным, чтобы компания не понесла убытки.

После проведения той или иной маркетинговой кампании следует оценить ее рентабельность, т. е. рассчитать, окупились ли затраты на ее проведение полученной чистой прибылью. Если нет, то используемые инструменты оказались неэффективными, следовательно, в дальнейшем их применение необходимо пересмотреть.

Рентабельность автоматизации бизнес-процессов

С развитием технологий, оптимизацией бизнес-процессов, компании экономят время, трудозатраты и финансовые средства. Благодаря автоматизации можно привести в порядок продажи, положение на складах, получать аналитические данные по разным направлениям и показателям.

Для повышения рентабельности бизнеса можно автоматизировать:

Складскую логистику, используя для этого автоматизированные системы учета товаров. Благодаря им в любой момент можно посмотреть, какой товар имеется в наличии, какой необходимо докупать, каковы сроки годности запасов и т. п.

Бухгалтерские, налоговые и управленческие учетные схемы автоматизируются за счет использования облачных онлайн-сервисов, помогая тем самым сэкономить на штатном специалисте или на привлечении сотрудника на аутсорсинге. Приобретение подобного программного обеспечения окупается примерно в течение 6 месяцев.

Управление персоналом – в нем программное обеспечение помогает оценить и проанализировать организацию работы сотрудников, качественные и количественные показатели их деятельности. Применение CRM-систем позволяет компании не только определить наиболее успешных профессионалов, но и, например, сэкономить на специалисте, который ранее выполнял схожие функции.

Фирмы все больше стремятся к автоматизации бизнес-процессов и всей деятельности в целом. Раньше соответствующее программное обеспечение могли приобрести только крупные предприятия, теперь оно доступно и для розничных торговых точек, мелкого и среднего производства.