Операции по учету ГП

С учетом отклонения от плановой себестоимости

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену». Найти вы его можете в разделе «Производство».

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции. В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

Проводки по учету реализации готовой продукции

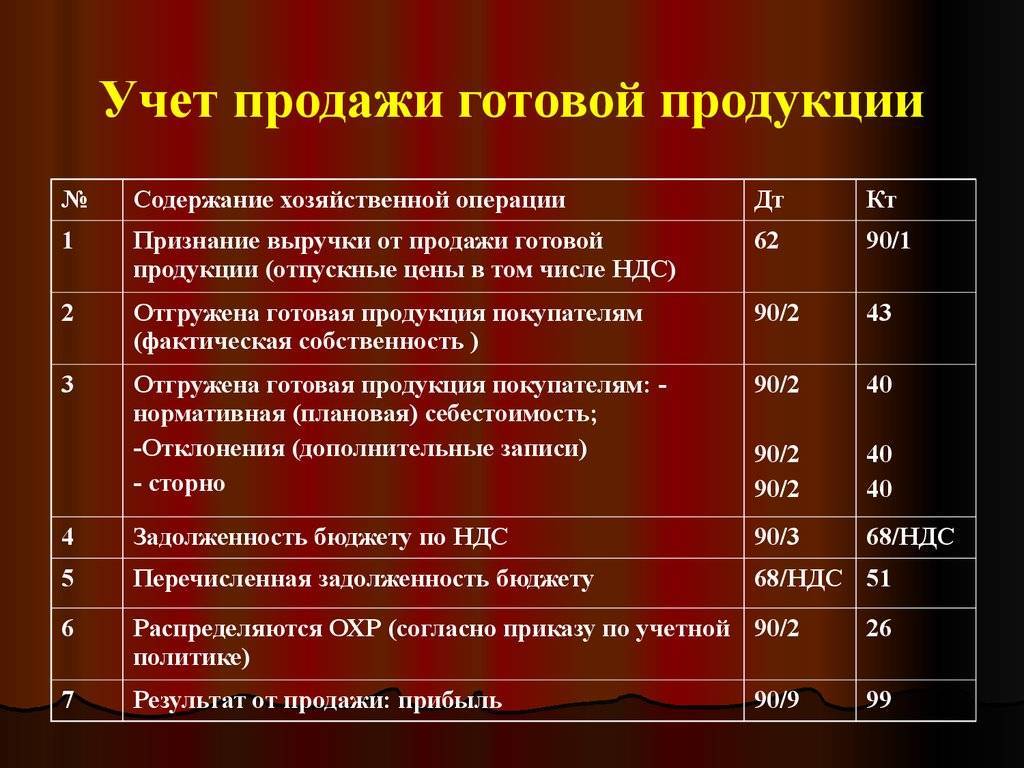

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Реализация готовой продукции после оплаты | ||||

| Списание по фактической себестоимости | ||||

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция покупателю проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 51 | 62 | 93 600,00 | Получена выручка от реализации продукции проводка | Банковская выписка |

| 90-9 | 99 | 14 752,00 | Начислена прибыль от реализации готовой продукции | |

| Списание по нормативной себестоимости | ||||

| 43 | 40 | 52 000,00 | Готовая продукция принята к учету по плановой себестоимости | |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по плановой себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 40 | 20 | 48 000,00 | Начисление фактической себестоимости реализованной продукции | |

| 90-2 | 40 | 4 000,00 | Списание отклонения – факт «минус» норма (если было отклонение в пользу экономии, то методом красного сторно) | |

| Отгрузка готовой продукции по предоплате | ||||

| 51 (50) | 62 | 46 800,00 | Получена 50% предоплата от покупателя | Банковская выписка |

| 76АВ | 68-02 | 8 424,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68-02 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 62-02 | 62-01 | 46 800,00 | Зачисление полученной предоплаты | Бухгалтерская справка |

| 68-02 | 76АВ | 8 424,00 | Учет НДС по предварительной предоплате | Счет |

| Передача готовой продукции на склад или розничный магазин | ||||

| 43 | 20 | 250 000,00 | Оприходование готовой продукции на склад | Приходная накладная |

| 43-1 | 43 | 150 000,00 | Передана часть готовой продукции на реализацию в розничный магазин | |

| 62 | 90-1 | 205 000,00 | Оптом отгружена (реализована) готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 36 900,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 100 000,00 | Списание себестоимости готовой продукции реализованной оптом | Расходная (товарная) накладная, акт приема-передачи |

| 90-9 | 99 | 68 100,00 | Начислена прибыль от реализации готовой продукции | |

| 50 | 90-1 | 300 000,00 | В розничном магазине реализована готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 45 000,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43-1 | 150 000,00 | Списание себестоимости готовой продукции реализованной в розницу | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 20 000,00 | Списание других коммерческих Списание расходов магазина | Счет, накладная |

| 90-9 | 99 | 85 000,00 | Начислена прибыль от реализации готовой продукции |

Реализация готовой продукции: проводки

Изготовленные и прошедшие контроль качества товары, на выпуске которых специализируется компания, имеют одно общее определение – готовая продукция. Реализовать ее с максимальной прибыльностью – вот цель любого производителя. Рассмотрим, как осуществляется учет продаж на производственных предприятиях.

Реализация готовой продукции

Продукция компании выпускается и реализуется в определенных объемах, рассчитанных на основе аналитических исследований и ожидаемых прогнозов, объединяемых в плане реализации продукции. Составляется он, опираясь на уже заключенные соглашения и предполагаемые в будущем.

Каждая сделка подтверждается соответствующим договором, где указываются все основные аспекты операции, в том числе и сроки оплаты за поставку продукта. Бухгалтерское сопровождение продаж зависит от условий оплаты, оговоренных в заключенных соглашениях с покупателем.

Продажа готовой продукции может быть зафиксирована после того, как приобретатель оплатил аванс за товар до момента отгрузки, или же платеж произведен уже после того, как продукция была отгружена в адрес покупателя. Для бухгалтера ключевым моментом в любом сценарии реализации продукции становится факт отгрузки. Рассмотрим особенности учета каждого варианта событий.

Продажа готовой продукции по предварительной оплате: проводки

Наиболее распространенным алгоритмом операции продажи по предоплате является такой:

- С покупателем заключается договор поставки;

- Оформляется счет-фактура;

- Приобретатель производит авансовый платеж;

- Продавец отгружает продукцию, оформляет накладные, акты приема-передачи (если предусмотрено законодательством).

Реализация готовой продукции оформляется проводками:

| Операция | Д/т | К/т |

| Произведена предоплата за ГП, т. е. у продавца возникает обязательство перед кредитором-покупателем | 51 | 62/2 |

| С этой суммы исчислен НДС | 76 | 68/НДС |

| Произведена отгрузка, списана себестоимость ГП | 90/2 | 43 |

| Отражена выручка от реализации (в продажных ценах) с учетом НДС | 62/1 | 90/1 |

| Начислен НДС на стоимость проданной ГП | 90/3 | 68/НДС |

| Погашение кредиторской задолженности за продукцию суммой предоплаты | 62/2 | 62/1 |

| Учтен НДС с суммы предоплаты | 68/НДС | 76 |

Реализация продукции с оплатой после ее передачи: проводки

Компании не всегда практикуют расчеты по предоплате. С проверенными контрагентами зачастую заключаются контракты на поставку продукции с отсрочкой платежа, т. е.

возможностью оплаты после того, как товар отгружен и отправлен.

Чаще всего это происходит на взаимовыгодных условиях – продавец расширяет круг потенциальных партнеров, покупателю же дается разрешение какое-то время использовать чужие активы для получения прибыли и дальнейшего расчета.

Рассмотрим, как в этой ситуации в учете отражается продажа продукции. Проводки:

| Операция | Д/т | К/т |

| Списана себестоимость отгруженной готовой продукции | 90/2 | 43 |

| Выставлен счет на сумму продажной стоимости с учетом НДС, т.е. зафиксирована возникшая дебиторская задолженность покупателя | 62/1 | 90/1 |

| Отражена сумма налога по реализованной продукции в продажных ценах | 90/3 | 68/НДС |

| Задолженность погашена покупателем, на расчетный счет продавца поступил платеж | 51 | 62/1 |

Анализ реализации продукции

Основным показателем эффективности работы компании является рентабельность реализации продукции. Именно этот показатель обеспечивает предприятие прибылью, он же реагирует на любые изменения рынка. Поэтому необходимо периодически анализировать его изменения.

Рентабельность продаж рассчитывают, опираясь на базовые формулы. Их несколько, и выбор какой-то конкретной формулы всегда обусловлен целью анализа.

Например, общий показатель рентабельности вычисляют отношением прибыли от продаж к выручке за тот же период, а при определении чистой рентабельности в этой формуле вместо прибыли от продаж используют значение чистой прибыли.

При росте рыночных цен на продукт, компания поднимает и свою продажную цену, увеличивая рентабельность, но предварительно оценив возможность реализации.

Из основного производства выпущена продукция: по какой стоимости ее оценивают

Согласно ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция — это часть запасов предприятия (п. 3). Отражать ее в учете можно одним из следующих способов:

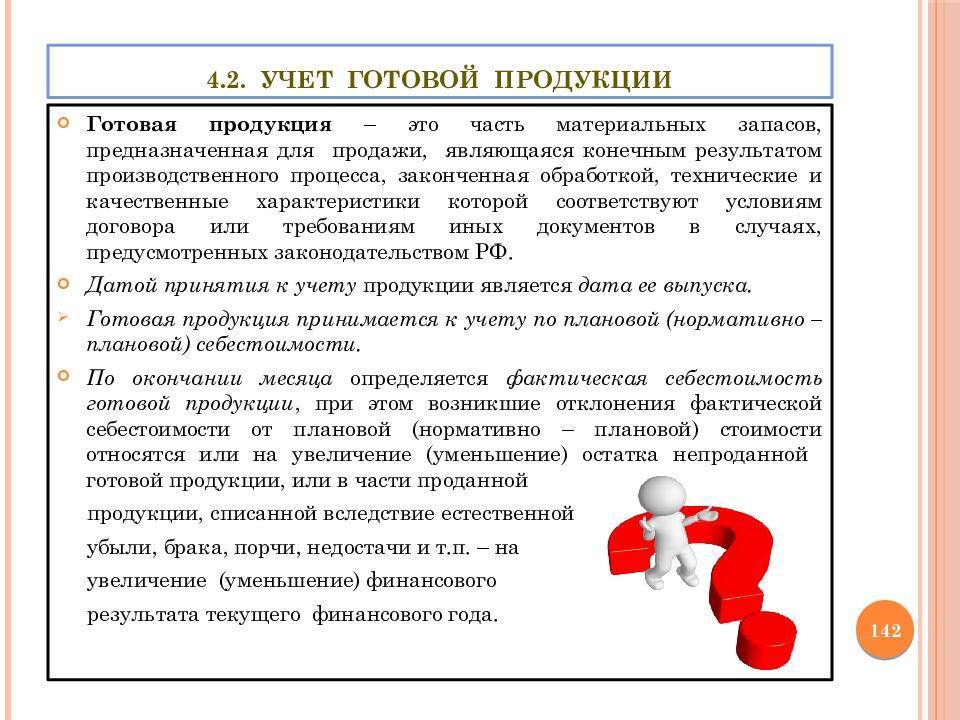

- По фактической себестоимости производства (п. 9 ФСБУ 5/2019). Перечень затрат, входящих в фактическую себестоимость ГП, содержится в п. 23 ФСБУ 5/2019;

- По сумме прямых затрат. Обычно к ним относят расходы на сырье и основные материалы, зарплату основному персоналу с учетом страховых взносов и амортизацию производственного обрудования.

- По сумме плановых (нормативных) затрат. В данном случае затраты определяют исходя из объемов сырья, материалов, топлива, энергии, трудовых и других ресурсов, расходуемых при нормальной производственной загрузке. Разницу между плановыми и фактическими затратами относят на себестоимость продаж в отчетном периоде, в котором она выявлена (п. 27 ФСБУ 5/2019).

Подробнее о том, когда и какой способ лучше использовать, можно узнать в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Выбранный способ оценки нужно закрепить в учетной политике.

Важно! Рекомендация от КонсультантПлюс Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета готовой продукции удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

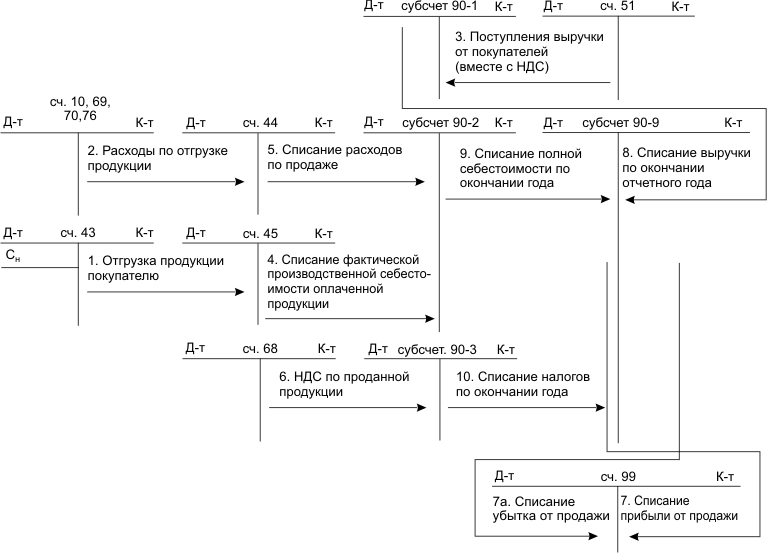

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

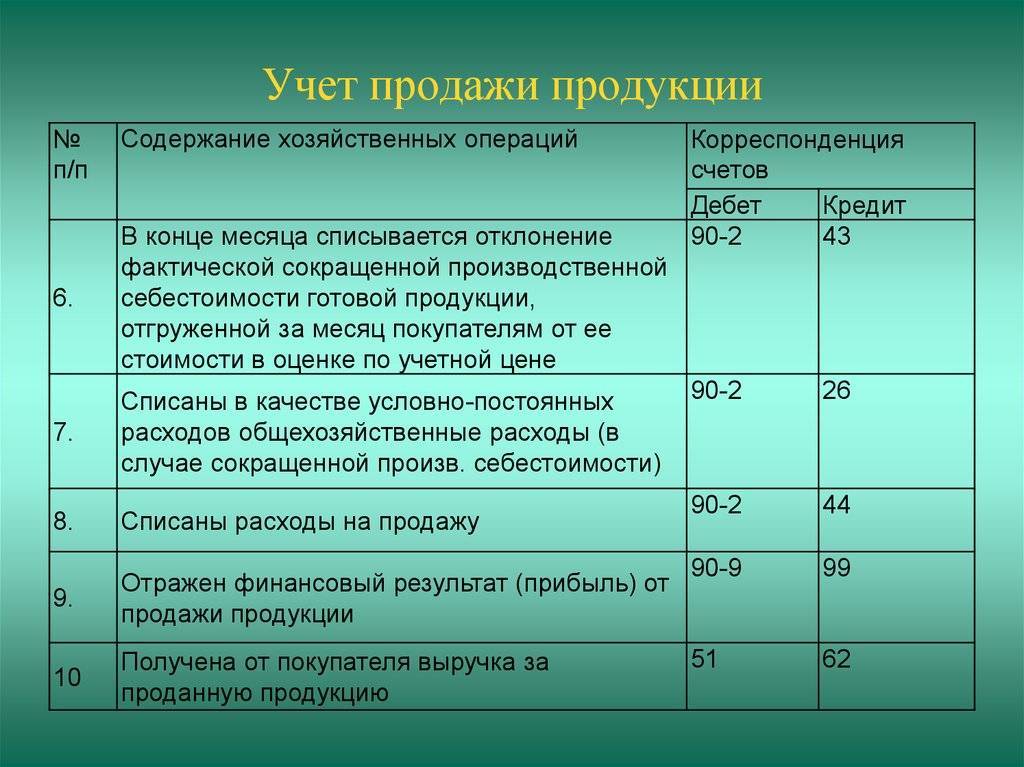

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. – 14 000руб. – 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

ИНВЕНТАРИЗАЦИЯ ГОТОВОЙ ПРОДУКЦИИ

Чтобы обеспечить достоверность данных бухгалтерского и складского учета, предприятия обязаны проводить инвентаризацию готовой продукции. В ходе инвентаризации устанавливают наличие товара, его количество, состояние и качество.

Важная деталь: порядок проведения и периодичность определяет руководитель предприятия, за исключением случаев, когда проведение инвентаризации обязательно.

В соответствии с п. 27 Положения № 34н проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

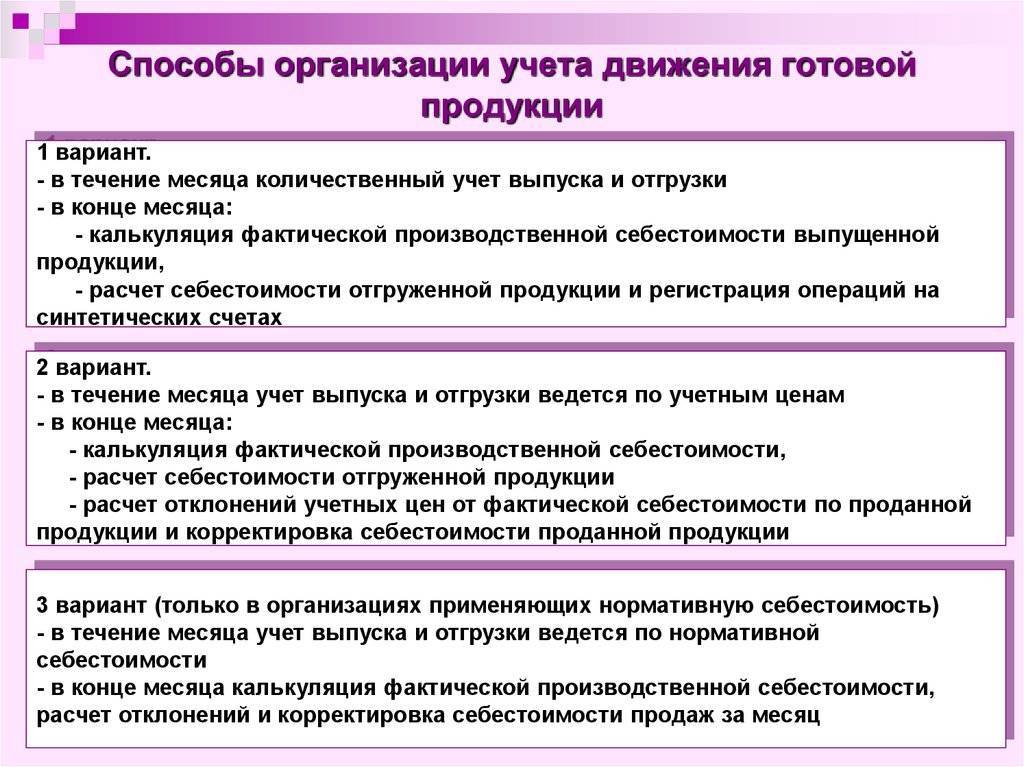

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. .

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция , ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция , отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. .

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная фирма “Мастер”» занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.