Особенности создания и деятельности ООО и ИП

Для осуществления коммерческой деятельности можно создать компанию единолично (например, ООО) либо вести дела самостоятельно, оформляя все деловые отношения на себя, как предпринимателя (ИП). Однако законодательство устанавливает ряд правовых отличий и ограничений деятельности при ведении бизнеса через ООО или ИП. Эти ограничения объясняются самим статусом данных хозяйствующих субъектов. Например, Гражданский кодекс РФ в числе участников хозяйственных отношений выделяет граждан, в том числе ИП, а также юрлиц, среди которых самостоятельное лицо — ООО.

Соответственно, при регистрации ООО возникает отдельный субъект хозяйственных отношений, который не связан своим имуществом с учредившим его человеком. То есть, проще говоря, учредитель ООО не отвечает по обязательствам компании, а ООО, в свою очередь, не отвечает по обязательствам учредителя, кроме отдельных исключительных случаев. Такой порядок закреплен в ст.56 ГК РФ.

В свою очередь, индивидуальный предприниматель, как гражданин, отвечает по своим обязательствам всем своим имуществом, поскольку в хозяйственных отношениях ИП выступает как обычное физическое лицо.

Таким образом, с точки зрения возможной имущественной ответственности, создание ООО более безопасно по сравнению с ведением аналогичного бизнеса через ИП, оформленного на того же человека. Именно данный аспект деятельности зачастую выступает ключевым при определении типа ведения бизнеса.

Прогрессивные ставки

Данная разновидность показателей предполагает, что величина фактических платежей в бюджет увеличивается синхронно с ростом налогооблагаемой базы. Таким образом, если человек зарабатывает больше, возрастают также его обязательства перед государством. Данная схема налогообложения распространена в западных странах. Вместе с тем данные виды налоговых ставок в РФ также могут находить применение. Выше мы рассмотрели особенности исчисления транспортного сбора и убедились – платежная нагрузка на владельцев автомобилей увеличивается по мере роста показателей мощности транспортного средства в л. с.

Налог на основе прогрессивных показателей может исчисляться двумя способами. Первый предполагает, что ставка растет в корреляции со всей налогооблагаемой базой – как в случае с исчислением транспортного налога. Второй способ определения фактических размеров платежей в бюджет предполагает, что ставка будет увеличиваться в корреляции с какой-либо частью налогооблагаемой базы.

Дополнительные материалы о юридических лицах

Чтобы более подробно ознакомиться с общими понятиями о юридических лицах, предлагаем Вашему вниманию следующие темы на нашем портале

Определение юридического лица

В данной статье рассматривается определение юридического лица со стороны всех его составляющих, подробно раскрывается смысл каждого элемента с тем, чтобы обозначить все существенные детали существования такого субъекта права, как юридическое лицо.

Виды юридических лиц, классификация, характеристика

Во всем многообразии организационно-правовых форм юридических лиц очень легко запутаться, упустить какие-то очень важные моменты, которые на первый взгляд сложно заметить или очень просто забыть. Поэтому мы подготовили краткий обзор всех видов юридических лиц, существующих в Российской Федерации, а так же краткое описание каждого из них.

Признаки юридического лица

Какими признаками обладает юридическое лицо? Для ответа на этот вопрос мы предлагаем Вам в начале ознакомиться с их общепринятой классификацией, которая подразумевает разделение признаков на материальные и формальные. А дальше все просто — понятное описание каждого из них приведено.

Коммерческие и некоммерческие юридические лица

Видов и форм юридических лиц огромное множество, но все же, одним из критериев их классификации является разделение их на 2 больших класса — коммерческие и некоммерческие. Предлагаем Вам обратиться к очередному нашему материалу и найти ответы на все вопросы, касательно данной темы.

Учредительные документы юридического лица

Разновидностей учредительных документов немного. Но знать о них и понимать, для каких целей они служат, просто необходимо. Устав, договор об учреждении или общее положение об организациях определенного вида? В каких случаях какие из них должны быть? Ответы на эти вопросы вы найдете в очередной публикации на нашем портале.

Права индивидуального предпринимателя

Закон о правах ИП и юридических лиц – это ФЗ-294 от 26 декабря 2008 года. Информация об этом указана в третьей главе закона. Стоит рассмотреть наиболее важные. Интересно, что они разделяются по типу.

Выписка из ФЗ-294 от 26.12.2008

Таблица 1. Права ИП в России

| Вид прав | Перечень прав |

|---|---|

| Конституционные | – использование правового и экономического пространства России и государств, которые входят в ЕАЭС; – возможность перемещения товаров/денег в пределах страны; – пользование своим имуществом по назначению; – защита частной собственности; – поддержка конкуренции. |

| Предпринимательские | – ведение бизнеса, который разрешен в России; – планирование предпринимательской деятельности самостоятельно; – открытие расчетного счета в любом банке, у которого есть лицензия ЦБ РФ и который предлагает услуги для бизнеса; – выбор потребителей и поставщиков; – получение материальной помощи от кредиторов и государства в рамках федеральных или региональных программ; – работа с государственными структурами; – защита интересов в суде и в других государственных органах. |

| Налоговые | – использование льгот согласно требованиям закона; – получение информации о налогах и сборах бесплатно; – соблюдение налоговой тайны; – возмещение убытков от незаконных действий сотрудников ФНС; – отказ выполнения неправомерных требований со стороны ФНС; – возврат излишне выплаченных налогов. |

Эти права регламентируются различными правовыми актами. Некоторые регионы предоставляют расширенные возможности, а также субсидии, исходя из состояние бюджета.

Что такое ставка налога?

Прежде чем рассматривать те или иные виды ставок налогов, полезно будет исследовать сущность рассматриваемого термина. Какие распространенные теории экспертов заслуживают в данном случае особого внимания?

В соответствии с популярной в среде российских юристов точкой зрения, под ставкой налога следует понимать размер соответствующего сбора, который приходится на ту или иную единицу налогообложения. Как правило, рассматриваемый показатель выражается в процентах. Ставки по тем или иным налогам могут фиксироваться как в единственном числе, так и в виде перечня, отдельные пункты которого применяются в той или иной ситуации. Утверждение налоговых ставок – один из ключевых инструментов государственного регулирования национального хозяйства.

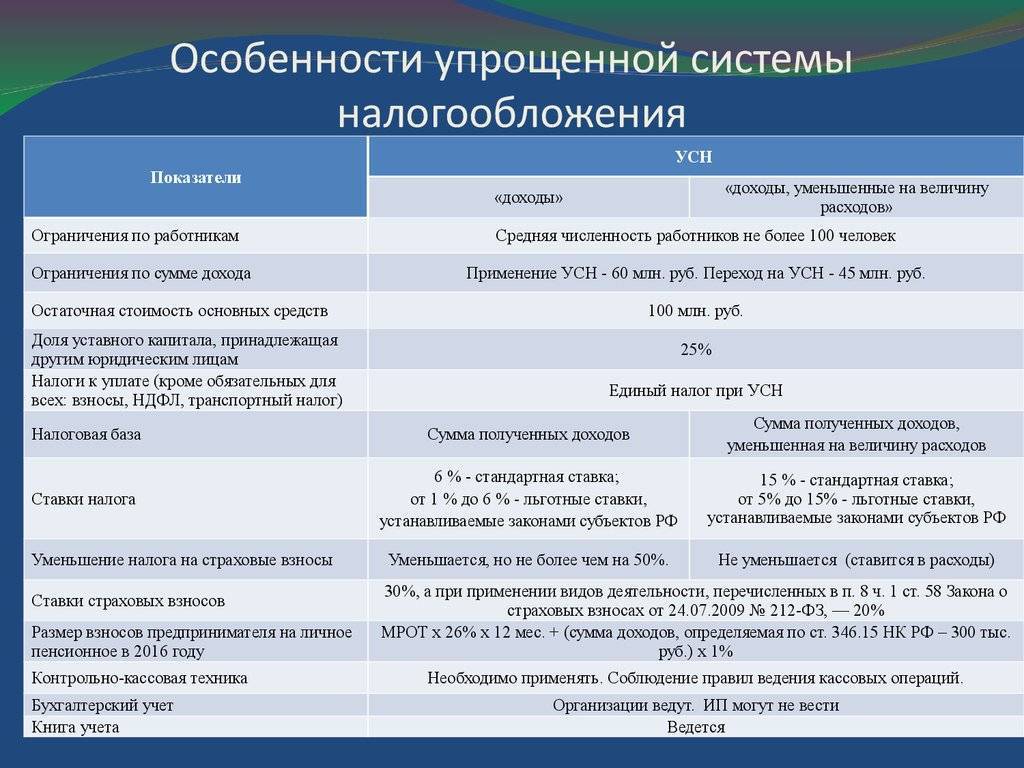

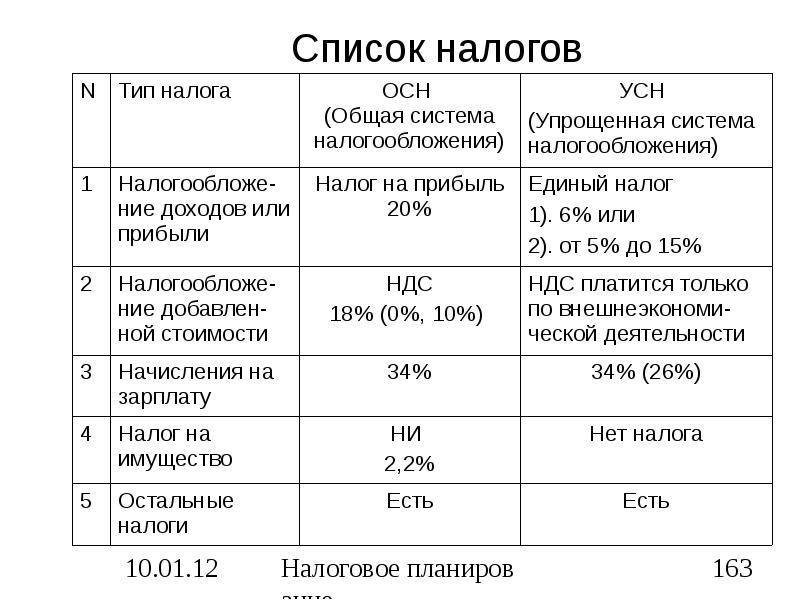

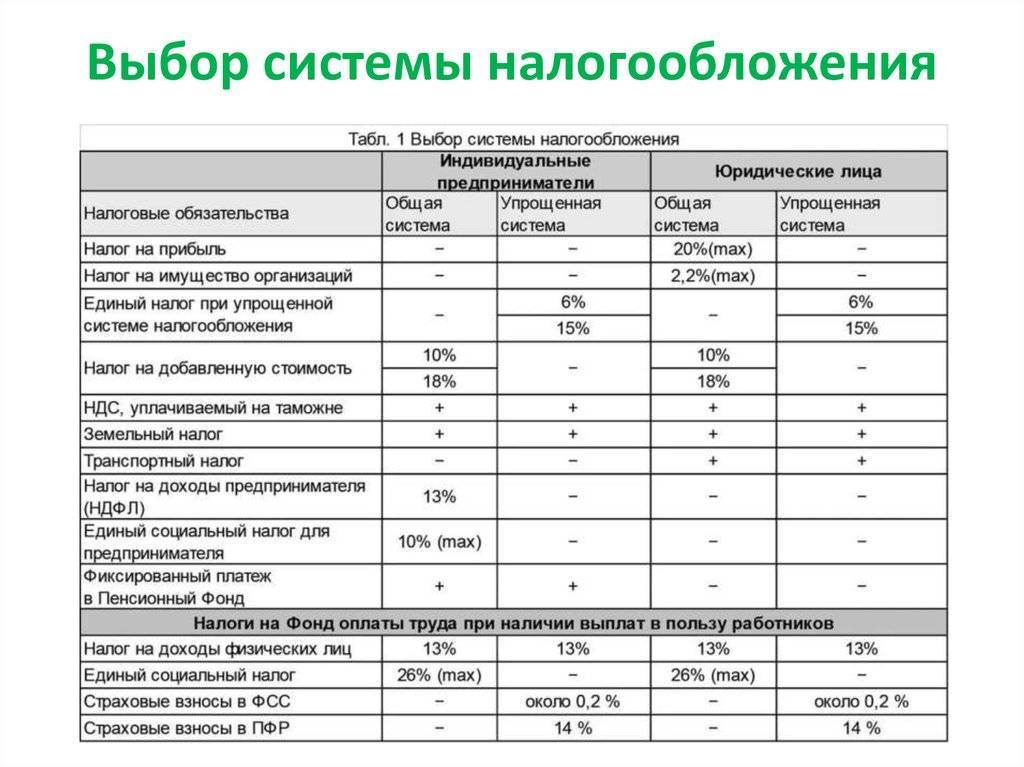

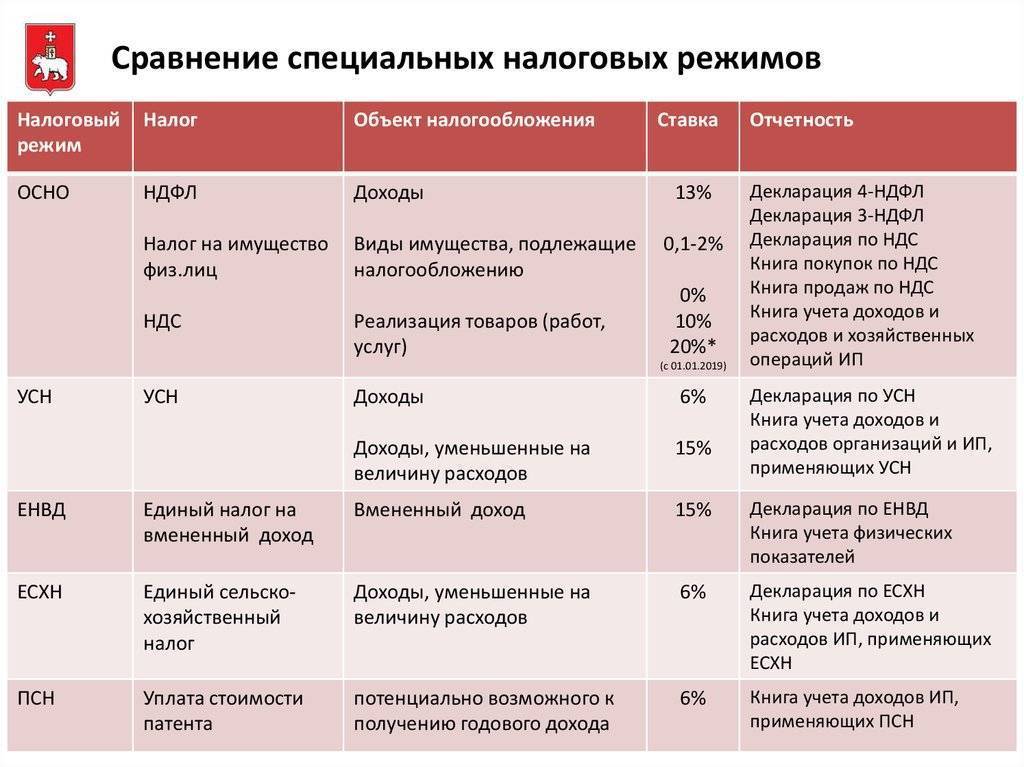

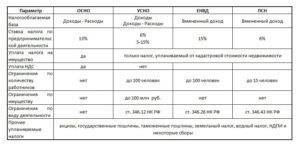

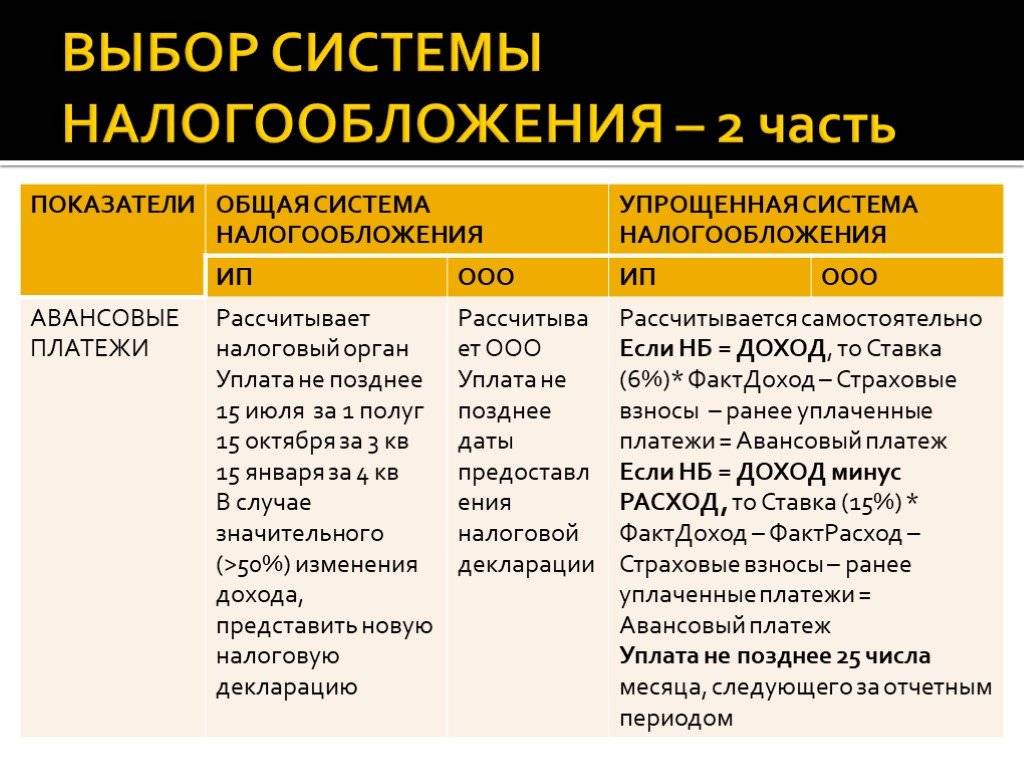

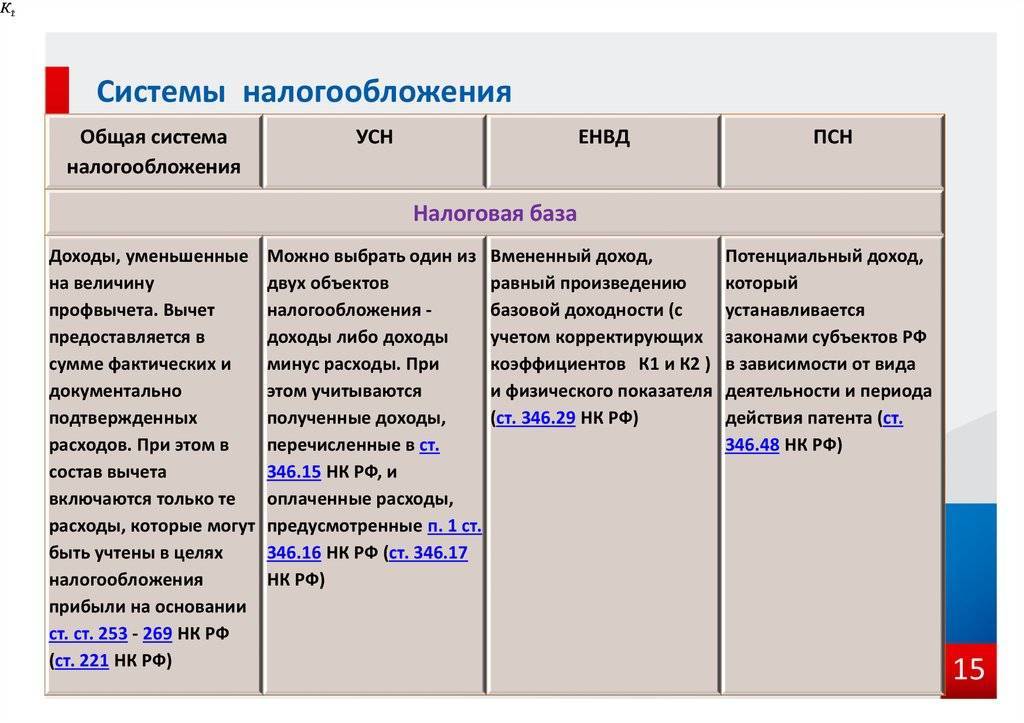

Общая и упрощенная системы: в чем разница

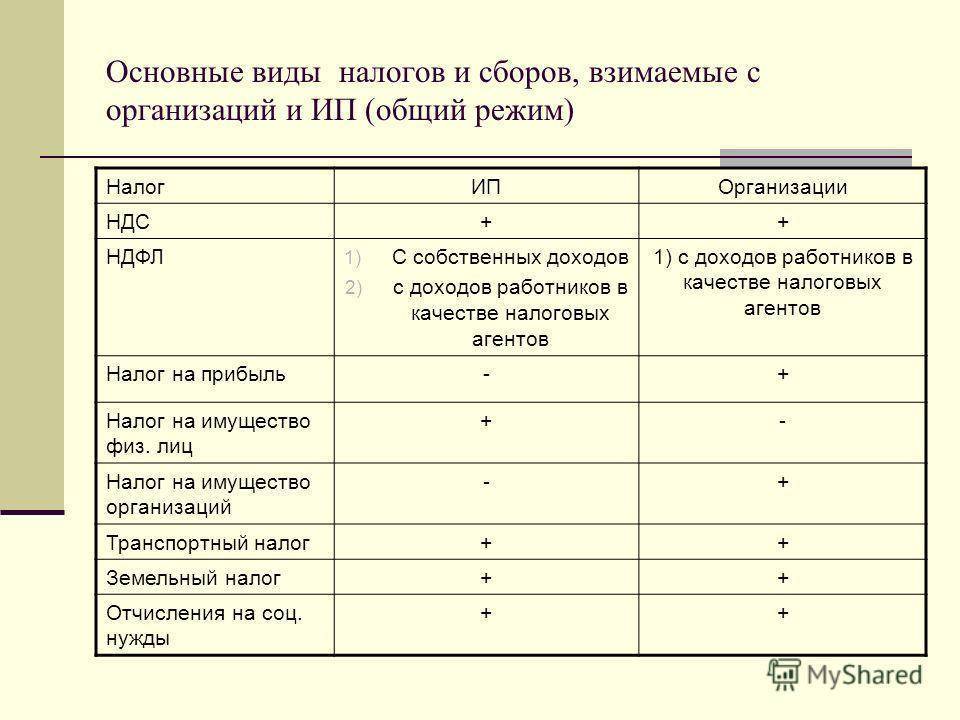

Кроме налога на прибыль, организации, применяющие общую систему налогообложения, автоматически являются плательщиками НДС (при наличии объектов и обязательств по уплате НДС). Отказаться от исчисления и уплаты НДС при ней возможности нет. И это одно из отличий общей системы от упрощенной . При упрощенной плательщик может выбрать: платить налог по ставке 5% от выручки без уплаты НДС или по ставке 3% от выручки с уплатой НДС.

Еще одно отличие: налог при упрощенной системе налогообложения уплачивается с выручки компании, затраты не влияют на сумму налога. Однако «упрощенка» не может применяться при определенных видах деятельности, например, страховая, риелторская, лотерейная деятельность. УСН также не могут применять организации, производящие подакцизные товары, и организации, сдающие помещения в аренду, если помещения не принадлежат им на праве собственности (то есть субаренда).

Фото с сайта hnonline.sk

Кроме ограничений по видам деятельности, чтобы применять упрощенную систему налогообложения, организация должна соответствовать критериям по выручке и количеству сотрудников — не превышать установленные в законодательстве лимиты. Лимиты по выручке, как правило, ежегодно индексируются.

В 2019 году установлены следующие лимиты для компаний.

Для применения УСН с уплатой НДС:

- Выручка должна составлять не более 1 851 100 рублей в год

- Списочная численность работников не должна превышать 100 человек.

Для применения УСН без уплаты НДС:

- Выручка должна составлять не более 1 270 100 рублей в год

- Списочная численность работников организации не должна превышать 50 человек.

При превышении указанных лимитов организация теряет право применять УСН и с месяца, следующего за отчетным периодом (месяц или квартал), в котором был превышен лимит, применяет ОСН.

УСН в отличие от ОСН не применяется автоматически — после регистрации ООО у вас есть 20 рабочих дней, чтобы подать заявление о применении УСН в налоговую. Если вы забыли подать такое заявление — на УСН можно будет перейти только со следующего календарного года.

Если вы забыли выбрать УСН после регистрации ООО или просто решили применять общую систему в текущем году, чтобы перейти на УСН в следующем году, с 1 октября по 31 декабря текущего года нужно заявить об этом в налоговый орган. Перейти на УСН получится только при соблюдении лимитов по выручке и средней численности сотрудников.

Лимит по выручке устанавливается за первые 9 месяцев текущего года — выручка компании не должна превышать 1 391 800 рублей (чтобы перейти на УСН с 1 января 2019 года). Численность работников в среднем за первые 9 месяцев года не должна превышать 100 человек.

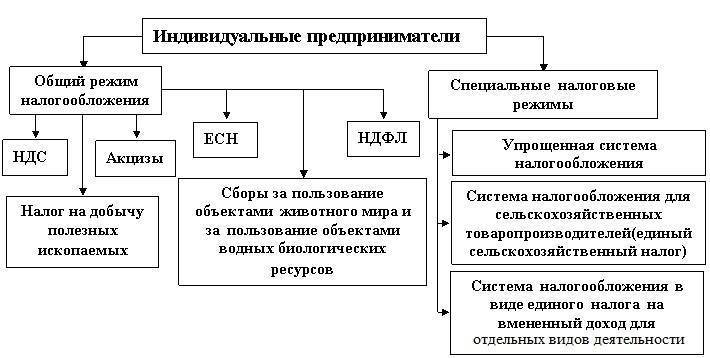

Виды налогов для ИП

Кстати, Вам не обязательно все это знать! Сервис «Моё дело» сделает все сам.

Что — прям все сам? Виды налогов для ИП Гусарова Юлия Интернет-бухгалтерия «Моё дело» – виды налогов для ИП

Для ИП предусмотрены разные виды налогообложения, а соответственно, и виды налогов.

Популярностью пользуются упрощённая система налогообложения (УСН) и единый налог на вменённый доход (ЕНВД). Эти виды налогообложения для индивидуальных предпринимателей дают бизнесменам ряд преимуществ, в том числе снижается налоговая нагрузка, а также упрощается учёт.

Усн для ип

Индивидуальные предприниматели (в отличие от организаций) могут переходить на УСН независимо от размера полученных доходов и остаточной стоимости основных средств.

Не вправе перейти на УСН следующие индивидуальные предприниматели:

- занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых);

- перешедшие на уплату ЕСХН.

Однако после перехода на УСН индивидуальные предприниматели, как и организации, если они не хотят потерять право на применение УСН, наряду с соблюдением вышеуказанных требований должны соблюдать другие ограничения.

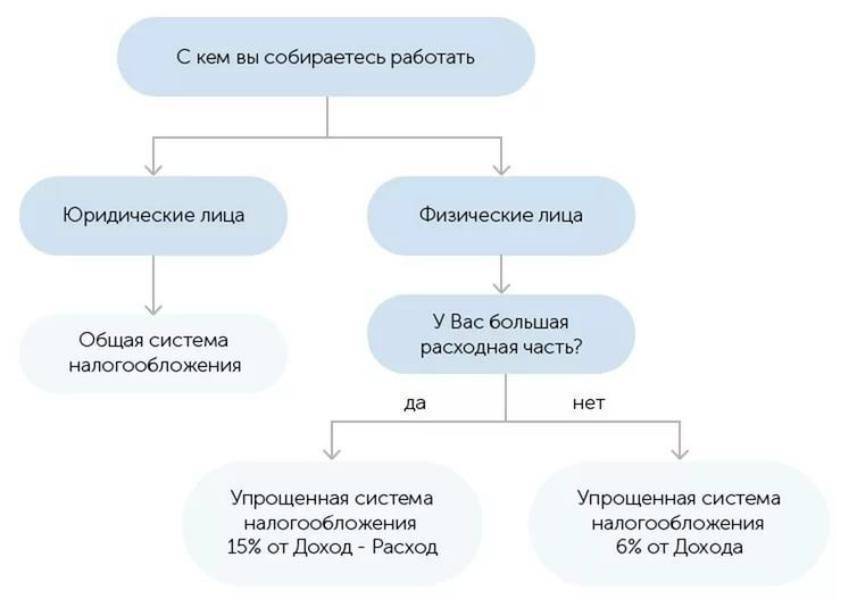

Объектом налогообложения при УСН могут быть доходы (в этом случае основная налоговая ставка составит 6%) или разница доходов и расходов (основная ставка 15%).

Перейти на этот режим налогообложения ИП могут с 1 января очередного календарного года (подав уведомление о переходе не позднее 31 декабря года, предшествующего году, начиная с которого предполагается применение УСН), а вновь зарегистрированные могут применять УСН сразу после регистрации (подав уведомление о переходе в течение 30 дней с даты постановки на учет в налоговой инспекции).

На УСН переводится вся деятельность ИП.

Енвд для ип

При расчёте такого вида налога для ИП, как ЕНВД, используется не фактический доход предпринимателя, а предполагаемый. Общий перечень направлений деятельности, на которые распространяется ЕНВД, определён п. 2 ст. 346.26 НК РФ. Перейти на уплату ЕНВД предприниматель может добровольно, но применение спецрежима распространяется только на определенные виды деятельности.

Если ИП осуществляет сразу несколько видов деятельности, которые попадают под ЕНВД, то ему придётся вести раздельный учёт имущества, обязательств и хозяйственных операций по всем направлениям. Раздельный учёт потребуется и при совмещении «вменёнки» с другими системами налогообложения.

Безусловно, для каждого вида налогообложения индивидуальных предпринимателей характерны свои особенности, сроки уплаты налога и формы отчётности.

Но какой бы вид налога для ИП – «упрощённый» или налог на вменённый доход – вы ни выбрали, вести учёт, осуществлять расчёт налогов, сдавать отчётность вы без труда сможете с помощью интернет-бухгалтерии «Моё дело».

Узнать подробнее про:

- Усн для ип

- Ведение бухгалтерии ИП

- Налоговая декларация для ИП

Всего 833 рубля в месяц

Минута на выставление счета! Пока клиент не передумал Выставляйте счета из сервиса сразу с кнопкой оплаты. Ваши клиенты смогут совершать оплату любым удобным для них

способом. Мы все предусмотрели!

Подробнее Сдавайте отчетность не выходя из дома Сервис автоматически сформирует отчет, проверит его и отправит онлайн. А узнать, принят ли Ваш отчет, есть ли вопросы от инспектора — можно в любой момент. Подробнее Никто не хочет платить налоги, но… Мы поможем, по крайней мере, не переплачивать. Сервис сам рассчитает налоги и взносы и предложит Вам все возможные варианты снизить налоги. Подробнее Не оставим Вас наедине с бухгалтерией Не нужно гуглить, задайте свой вопрос экспертам «Моего дела». Мы разберем Вашу ситуацию и предложим оптимальное решение в течение суток. Подробнее Сверьтесь с ФНС, пока они сами не проявили интереса Проверить, нет ли у вас задолженности по налогам за прошлые периоды,

можно прямо из личного кабинета.

Для сверки больше не нужно посещать инспекцию. Подробнее Не забудьте про сотрудников Взносы, зарплата и другие выплаты рассчитываются автоматически. Полный пакет необходимыхдокументов для оформления

сотрудников формируется в один клик.

Подробнее Удобная интеграция с банками Мгновенная выгрузка платежных поручений для отправки в банк, загрузка выписок из банка в сервис. Теперь движение денежных средств всегда под контролем. Подробнее Несем ответственность за свои действия Для Вашего спокойствия наша ответственность застрахована на 100 000 000 рублей! Подробнее Интеграция с Моё дело.API Открытое API позволяет обмениваться данными с любым сервисом, который Вы используете. Подробнее

Бесплатный пробный доступ

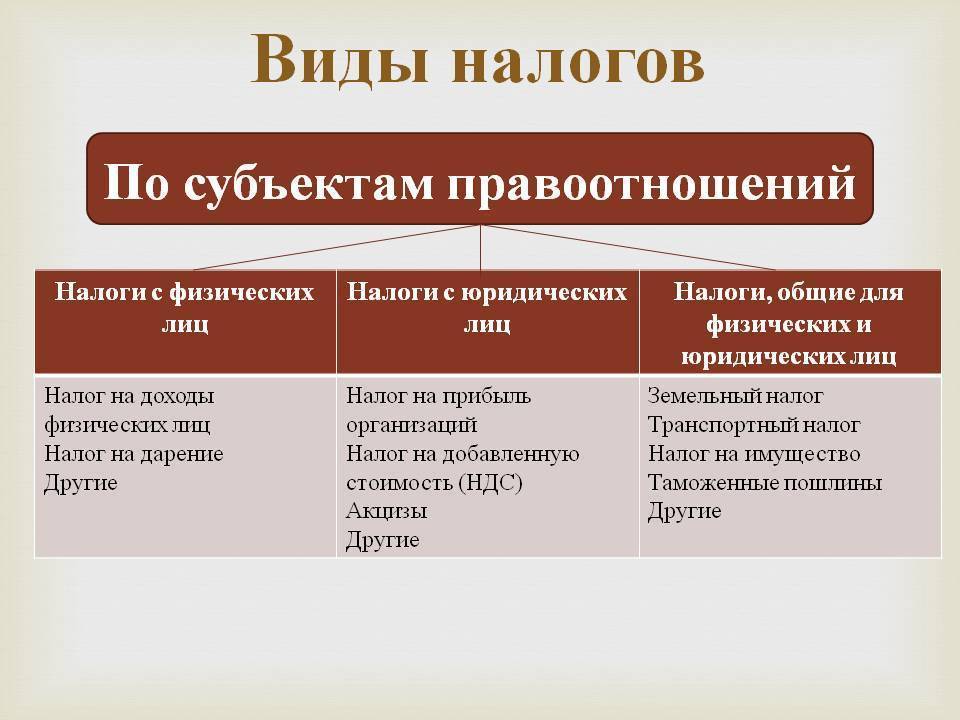

Налоги уплачиваемые физлицами (гражданами) в России. Виды22

Пополнение бюджетов РФ всех уровней осуществляется за счет налогов и сборов. Налоги с фграждан не исключение.

Налоги физических лиц в России

Рассмотрим предметно все существующие налоги для физических лиц, в т.ч

как узнать о имеющейся задолженности по налогам, как ее погасить, на, что обратить внимание при расчете налога с имеющегося имущества и совершаемых сделок

Объект налогообложения физлиц

Объектом налогообложения физлиц являются доходы (зарплата, наследство, подарки, дивиденды …) и имущество (квартиры, машины, дачи …)

Важно знать, что с незаконных доходов придется не только понести административную или уголовную ответственность, но и оплатить налоги

Кто является налогоплательщиком

Плательщиками налогов могут являться совершеннолетние и несовершеннолетние граждане России (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев) и нерезидентны, — лица осуществляющих деятельность на территории РФ с гражданством иных государств.

- Малолетние и несовершеннолетние дети могут владеть имуществом, в т.ч. по наследству, являющимся объектом налогообложения. Обязанность по уплате ложиться на плечи родителей и законных представителей.

- Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5

Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог №6

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту №7 и вылов рыбы №8

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

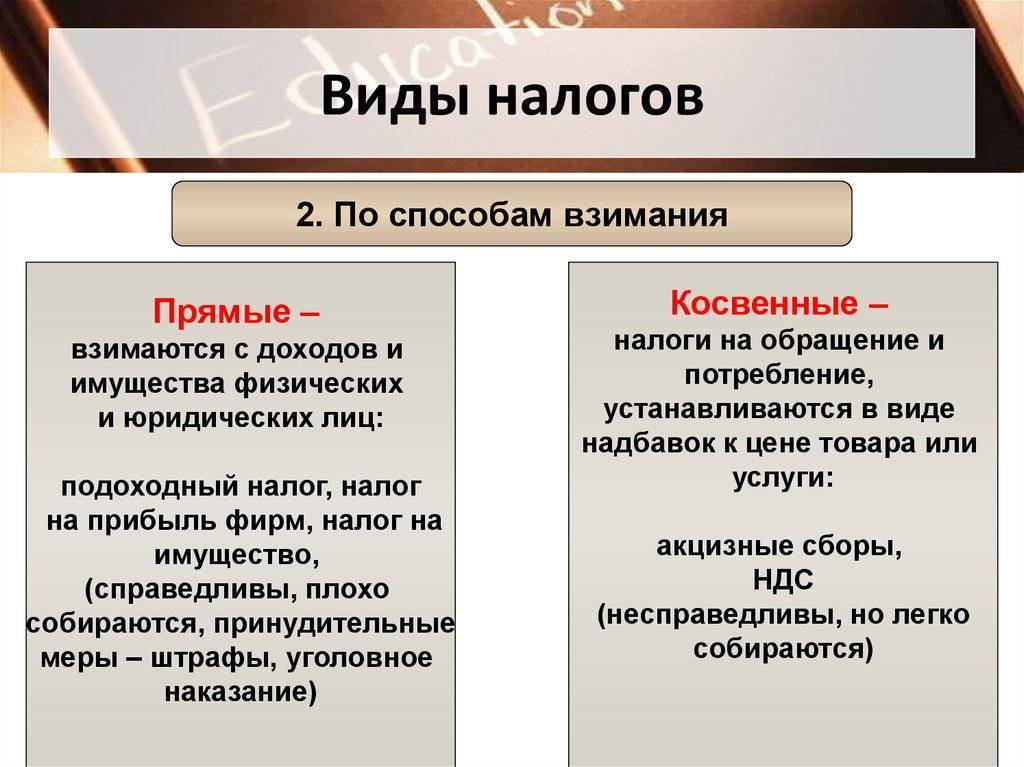

Существуют еще и «косвенные» налоги

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Указанные налоги классифицируются следующим образом

- По уровню:

- федеральные;

- региональные;

- местные.

- По способу поступления:

- В зависимости от плательщика:

- с физических лиц,

- юридических лиц.

Регистрация ООО и ИП

В данном вопросе процедура для регистрации ИП немного проще, поскольку предпринимателю не нужно вносить уставный капитал, утверждать устав ООО, решение о создании ООО и создавать другие процедурные документы.

При этом госпошлина за регистрацию ИП составляет 800 рублей, тогда как за регистрацию ООО – 4000 рублей.

Кроме того, регистрация в Пенсионном и страховых фондах для предпринимателя также немного проще, с документальной точки зрения. Однако ИП можно зарегистрировать только на себя, тогда как открыть ООО можно сразу несколько, и во всех компаниях быть единственным учредителем.

Зарегистрировать бизнес – проще простого! Регистрация бизнеса быстро онлайн!

Ответственность и штрафы

Регистрируя ООО необходимо понимать, что ответственности у юридического лица гораздо больше, чем у ИП. Например, за превышение лимита бизнес-расчетов наличными средствами ИП оштрафуют на 4-5 тыс. руб., а компанию — на 40-50 тыс. руб. А за неприменение кассового аппарата штраф для ИП составляет 25-50% от суммы расчета, но не менее 10 тыс. рублей, тогда как для ООО – 75-100%, но не менее 30 тыс. рублей.

Как вы видите сами, за административные правонарушения наказания для ООО в несколько раз превосходят денежные санкции для ИП. Помимо этого, согласно КОАП, к ответственности могут привлечь не только саму организацию, но и ее должностных лиц (руководителя, главного бухгалтера).

Уголовная ответственность для руководителей организаций также более серьезная, чем для индивидуальных предпринимателей. Связано это с тем, что целый ряд статей в Уголовном кодексе посвящен именно юридическим лицам.

Что касается налоговой ответственности, то для ИП и ООО она, в большинстве случаев, совпадает (происходит это из-за того что в налоговом законодательстве вместо указания конкретной организационно-правовой формы чаще всего употребляют термин «налогоплательщик»).

Отчетность ИП и ООО

Здесь мы не будем перечислять все формы отчетности, которые приходится сдавать ИП или ООО в процессе ведения деятельности. Подробную информацию по этой теме вы найдете в статьях: Отчетность ИП и Отчетность ООО.

Хотелось бы отметить только некоторые основные моменты:

- Налоговая отчетность (декларации и КУДиР) зависит от системы налогообложения, а не формы ведения бизнеса.

- Отчетность за работников для ИП и ООО одинаковая (при этом, если у ИП нет сотрудников, то сдавать отчеты не нужно).

- ИП не обязаны вести бухучет и сдавать бухгалтерскую отчетность. При этом малые организации (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) имеют права оформлять бухотчетность в упрощенном виде.

- ИП и ООО, которые проводят расчеты с физическими лицами за товары, работы и услуги наличными деньгами и в безналичном порядке, обязаны применять онлайн-кассы и соблюдать (стоит заметить, что для ИП эти правила гораздо проще, чем для ООО).

Сравнительная таблица – плюсы и минусы ООО

Плюсы | Минусы |

|---|---|

В соответствии с Гражданским кодексом учредители юридического лица не отвечают по его обязательствам. Это означает, что если не будет доказана вина собственников в доведении ООО до банкротства, то учредитель рискует только своей долей уставного капитала в обществе. | Открыть ООО сложнее, чем ИП. Больше регистрационных сложностей (надо выбрать юридический адрес, наименование, руководителя), пошлина за рассмотрение документов в пять раз выше, чем для регистрации предпринимателя. |

Бизнес или долю в нём можно продать, подарить, передать в наследство. Если устав позволяет, можно выйти из состава участников, получив денежную компенсацию. | Необходимо внести уставный капитал ООО (минимум 10 000 рублей), который становится активом компании, и учредитель уже не может распоряжаться им, как личным имуществом. |

Количество участников общества с ограниченной ответственностью может достигать 50 лиц (физических и юридических), что позволяет привлекать в бизнес партнеров и инвесторов. При этом, при желании, управлять компанией можно единолично. | Сложность получения прибыли от бизнеса. Единственный легальный способ – это дивиденды. Их распределение возможно не чаще раза в квартал, а при выплате с собственника-физлица удерживается дополнительный налог – 13% НДФЛ. |

Если единственный учредитель планирует сам управлять своей компанией, то он вправе не заключать трудовой договор. Это имеет особое значение на старте бизнеса, если нет средств на выплату зарплаты и взносов за руководителя. | От имени юридического лица выступает его руководитель, а учредители могут действовать только по доверенности от директора. Если кандидатура руководителя окажется неподходящей, он может негативно повлиять на развитие бизнеса. |

ООО прекрасно подходит для инвестирования, т.е. вложения капитала без непосредственного оперативного управления. Если нанимать хороших руководителей, можно инвестировать сразу в несколько бизнесов (массовым учредитель признается после участия в более чем 10 организациях). | Учёт в организации сложнее, чем у индивидуального предпринимателя, поэтому без бухгалтера обойтись трудно. Кроме того, надо вести корпоративные документы, собирать участников на собрания, сообщать в ИФНС о всех значимых изменениях в деятельности компании. |

Юридическое лицо может заниматься всеми разрешёнными государством видами деятельности. | Штрафы для юридических лиц достигают миллиона рублей (например, за размещение рекламы без согласования). Кроме самой организации наказывается и её руководитель. Более высокий риск выездных налоговых проверок, чем для ИП, выше интерес других проверяющих. |

В деловом мире статус ООО выше, чем у ИП. Некоторые тендеры с участием коммерческих структур допускают к заявкам только организации. | Ликвидация ООО, т.е. прекращение его деятельности – это сложный и длительный процесс. О закрытии бизнеса надо заранее уведомить кредиторов, кроме того, необходимо рассчитаться с государством. Если активов общества не хватает для уплаты налогов, задолженность должны погасить собственники за свой счет. |

Хотите узнать ещё больше про плюсы и минусы ООО и ИП для своей конкретной ситуации? Получите бесплатную консультацию профессиональных регистраторов, хорошо знакомых со спецификой вашего региона.

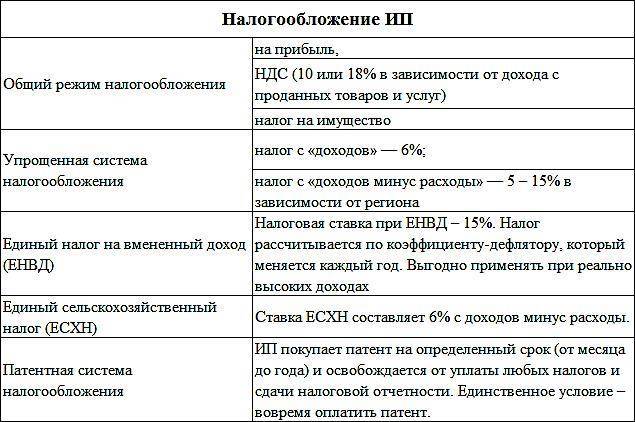

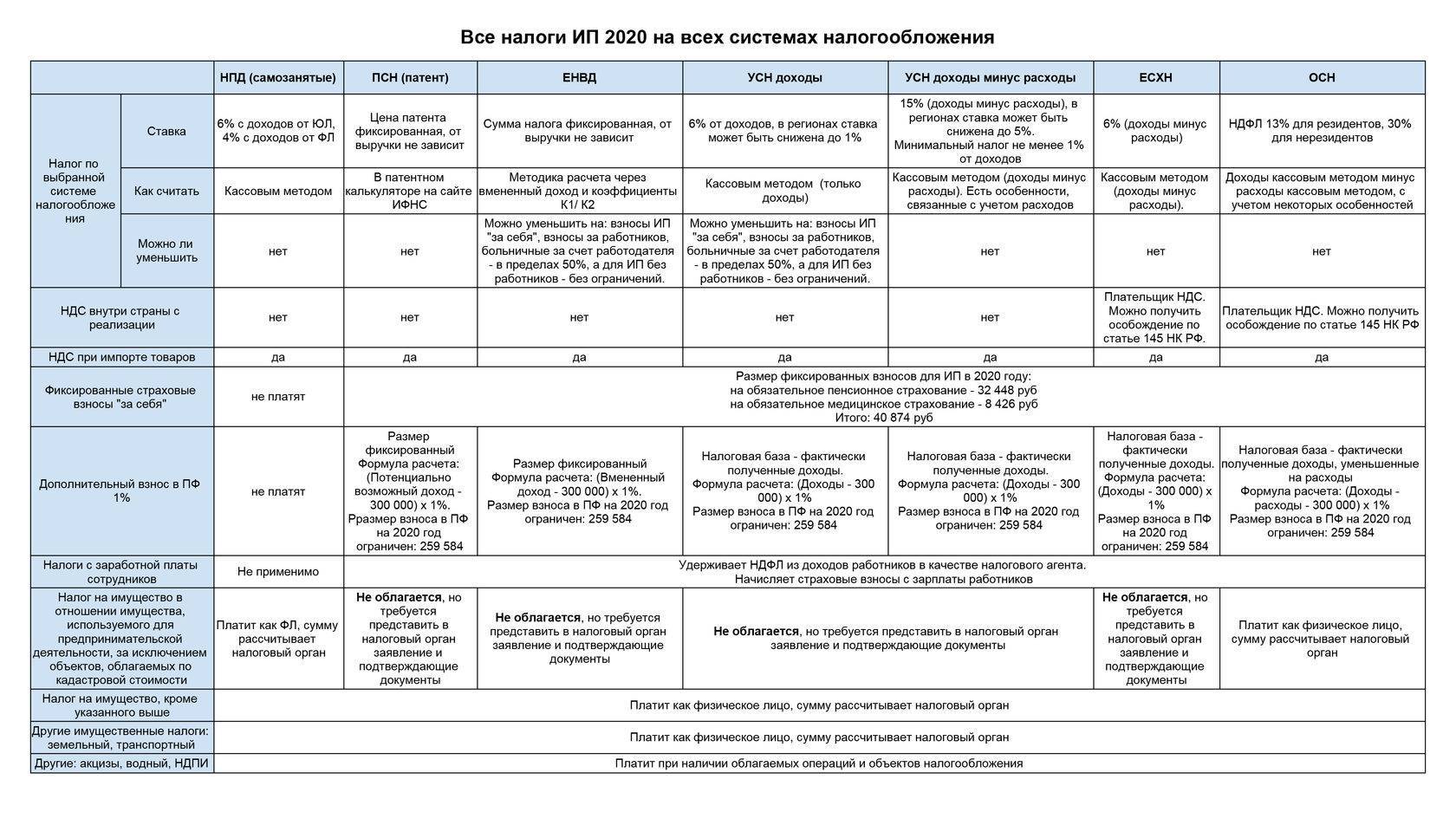

Налоги и обязательные платежи ИП 2021

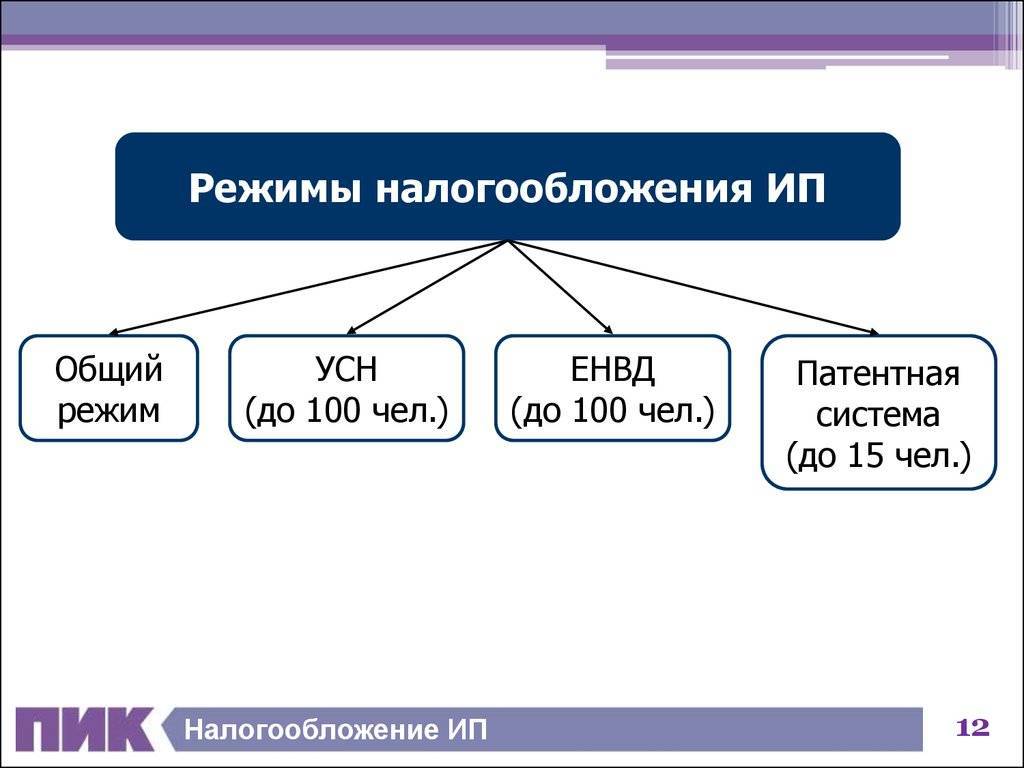

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

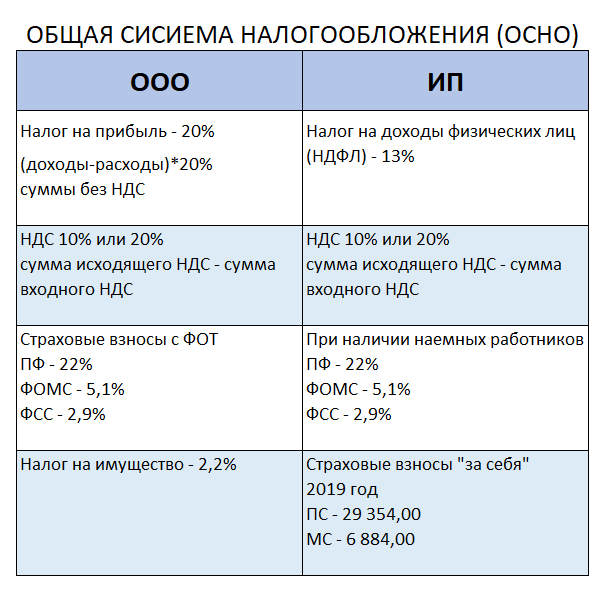

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход – новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

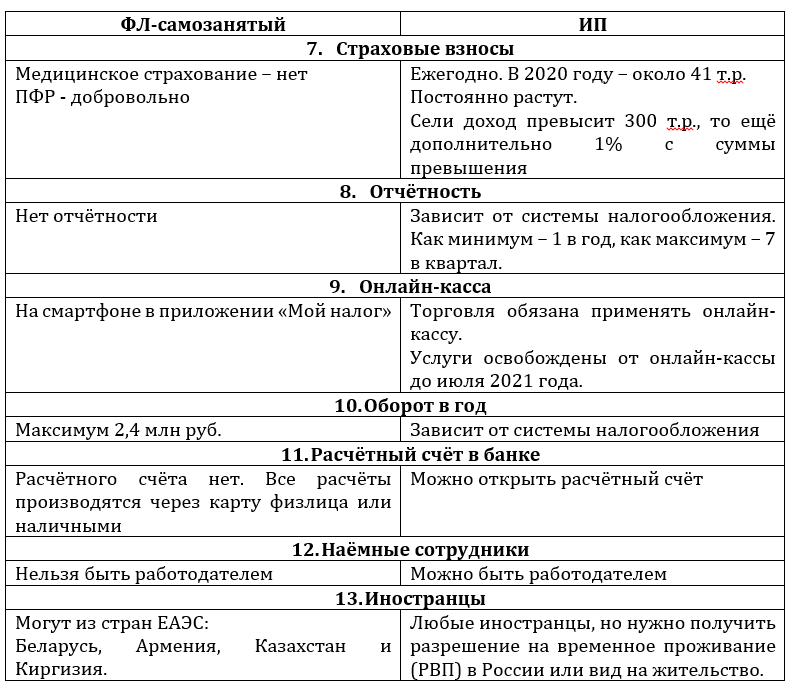

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение – НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт – он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.