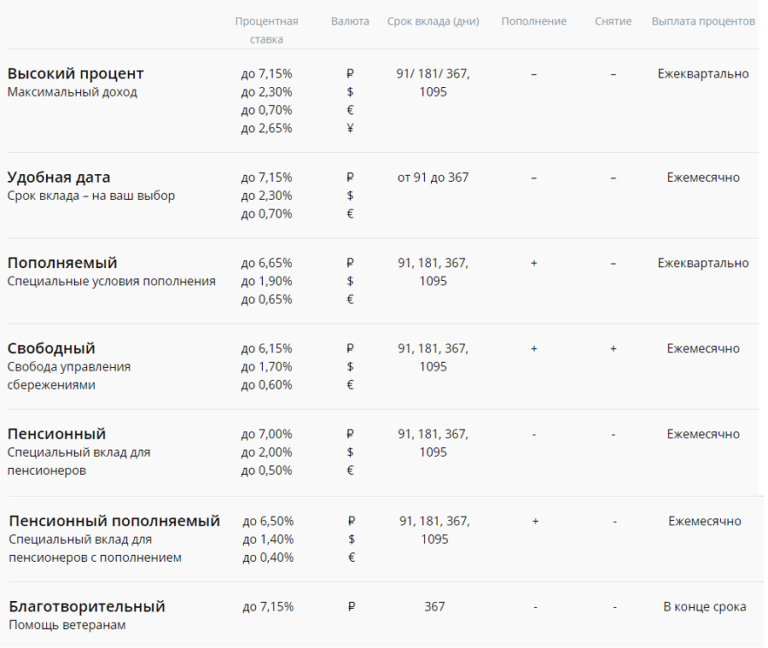

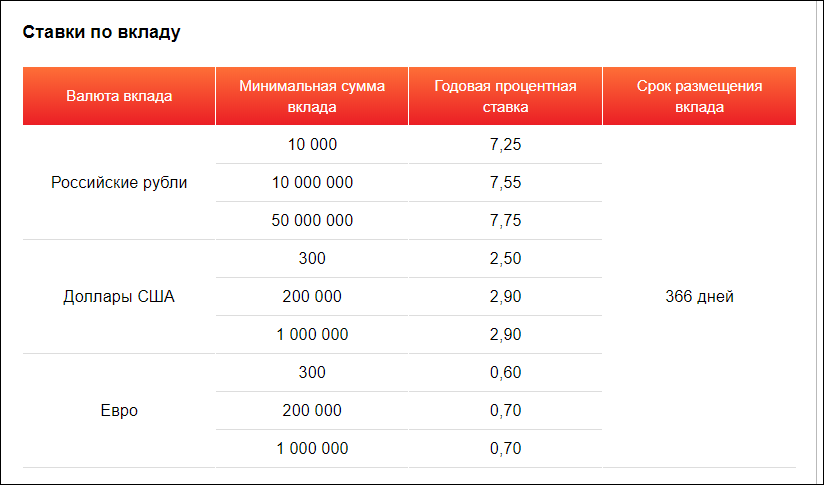

5 «Пенсионный!» (Русский Стандарт Банк)

Надежный пенсионный вклад от хорошего банка. Крепкий середнячок на рынке, сочетание простоты, доступности и удобства. Минимальный взнос – всего лишь 10 тысяч рублей. Максимум же не ограничен. Открыть депозит можно на 181 или 360 дней. Вклад пополняемый, но только в течение 3 месяцев с момента оформления. Снимать деньги вне процентов нельзя. Капитализация тоже не предусмотрена. Но полученные в рамках ставки деньги выводятся на карту каждый месяц.

Получить максимальный доход можно, если положить деньги на 360 дней. Тогда ставка будет 6,5%. В подарок пенсионеру полагается банковская карта MasterCard Worldwide. Именно на нее будет начисляться процент. Через нее же легко будет пополнить вклад или использовать его после закрытия депозита. Радует количество отзывов с высокими оценками на депозиты Русского Стандарта. Сотрудники и руководство учреждения охотно идут на контакт со вкладчиками и решают возникающие проблемы.

Особенности вкладов для пенсионеров

Воспользоваться предложениями смогут вкладчики, предъявившие соответствующее удостоверение. По закону оно выдается по достижению мужчинами 60-летнего возраста. Женщинам для получения достаточно 55 лет. Банки предлагают эксклюзивные условия не только пенсионерам. Выгодно вложить деньги могут граждане, предъявившие документы об инвалидности, выплате социальных пособий или подтверждающие ветеранский статус.

Предложения ведущих банковских учреждений не сильно разнятся.

Условия оформления депозитов включают:

- Доступный размер первого взноса. Для открытия достаточно 5–30 тысяч рублей.

- Повышенную ставку начисления процентов в сравнении с вкладами для обычных граждан.

- Широкие возможности управления размещенными на банковском счете деньгами. Пенсионер, пожелавший ощущать последствия сделанного шага уже сегодня, каждый месяц получает заработанные проценты на открытую пластиковую карту или специально заведенный для этой цели счет. Кто озабочен скорейшим ростом вклада, полученную прибыль не снимает. Дальше проценты начисляются уже на увеличенную сумму, что значительно ускоряет накопление денег.

- Депозит размещается на один–полтора года. Если пенсионер хочет использовать такую схему накопления средств и дальше, нужно просто продолжать вносить очередные платежи. Заботу о продлении договора банк берет на себя. Приходить в офис организации необязательно. Условия не изменятся.

- Оформившему вклад выдается пластиковая карта. Сюда банк переводит полученную от вложения прибыль. Первые год или два за обслуживание плату не берут.

Деньги размещают на счете в рублях. Банки принимают и американские доллары, и евро. Однако пенсия выдается в национальной валюте, магазины торгуют за рубли, а возможность конверсии финансовые организации предлагают нечасто. Обмен иностранных денег на внутрироссийские ложится на плечи вкладчиков. Это головная боль для пенсионера.

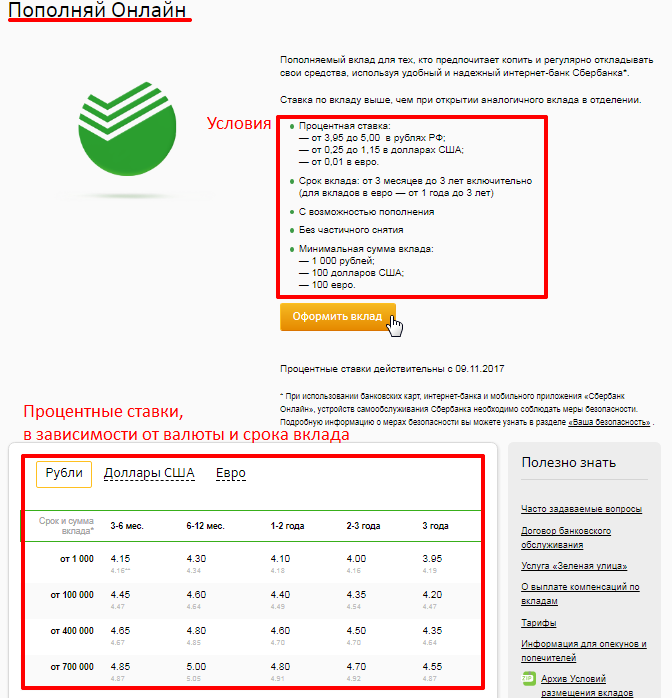

Вклады с возможностью внесения средств «Пополняй» и «Пополняй Онлайн»

Данный депозит представляет надежный продукт, предназначенный для россиян, желающих накапливать деньги, с периодическим внесением средств на счет. Вклады имеют идентичные условия и ограничения. Если открытие депозита осуществляется через интернет, то процентная ставка по капиталовложениям выше, чем при внесении денег на счет при личном присутствии клиента в офисе СБ РФ. К плюсам данных программ можно отнести такие достоинства:

- счет можно пополнять;

- вносить можно российскую и иностранную валюту;

- можно продлить контракт после окончания его действия.

Ограничения по данным программам для пенсионеров такие:

- длительность заключения вкладного контракта – 3-36 мес.;

- наименьшая величина инвестиций – 1 тыс. р. или 100 долларов США;

- вносить допускается от 1 тыс. р. или 100 $;

- услуга частичного изъятия финансов не предусмотрена;

- доход начисляется ежемесячно; если вкладчик не истребует деньги, то проценты добавляются к основным капиталовложениям.

Величину процентной ставки в зависимости от величины капиталовложений и срока хранения денег в Сбербанке по программе «Пополняй» можно увидеть в такой таблице:

Наименьший размер вклада, тыс. р. | 3-6 мес. | 6-12 мес. | 1-2 г. | 2-3 г. | 3 г. |

1 | 3.45 | 3,55 | 3,35 | 3,3 | 3,2 |

100 | 3,6 | 3,7 | 3,5 | 3,45 | 3,35 |

400 | 3,75 | 3,85 | 3,65 | 3,6 | 3,5 |

700 | 3,75 | 3,85 | 3,65 | 3,6 | 3,5 |

2 000 | 3,75 | 3,85 | 3,65 | 3,6 | 3,5 |

Размер процентов в зависимости от суммы вложений и срока действия контракта по программе «Пополняй Онлайн» приведен в следующей таблице:

Наименьший размер вклада, тыс. р. | 3-6 мес. | 6-12 мес. | 1-2 г. | 2-3 г. | 3 г. |

1 | 3,7 | 3,8 | 3,6 | 3,55 | 3,45 |

100 | 3,85 | 3,95 | 3,75 | 3,7 | 3,6 |

400 | 4 | 4,1 | 3,9 | 3,85 | 3,75 |

700 | 4 | 4,1 | 3,9 | 3,85 | 3,75 |

2 000 | 4 | 4,1 | 3,9 | 3,85 | 3,75 |

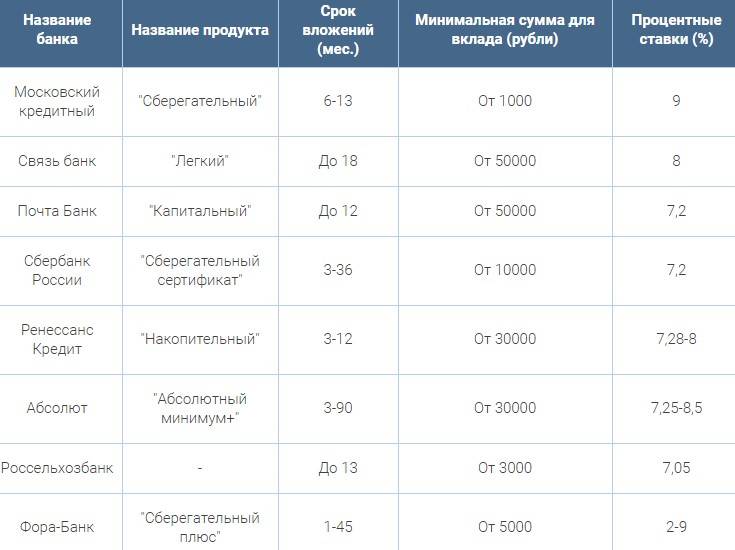

Вклады для пенсионеров в ВТБ 24, Россельхозбанке и других банках

Россельхозбанк предлагает открыть вклад «Пенсионный плюс». Для открытия потребуется подтверждение пенсионного статуса: удостоверение пенсионера или справка из пенсионного фонда. Условия депозита:

- Минимальная сумма открытия депозита составляет 500 рублей;

- Ставка: на срок один год — 8%, на два года — 9% годовых;

- Пополнение вклада на сумму от одного рубля.

Ежемесячно начисляются проценты, присутствует возможность частичного снятия средств. Вклад пользуется популярностью у пенсионеров, благодаря небольшой сумме для открытия и приличной процентной ставке.

Что такое реструктуризация долга по кредиту и как воспользоваться такой услугой в Сбербанке, вы можете узнать здесь.

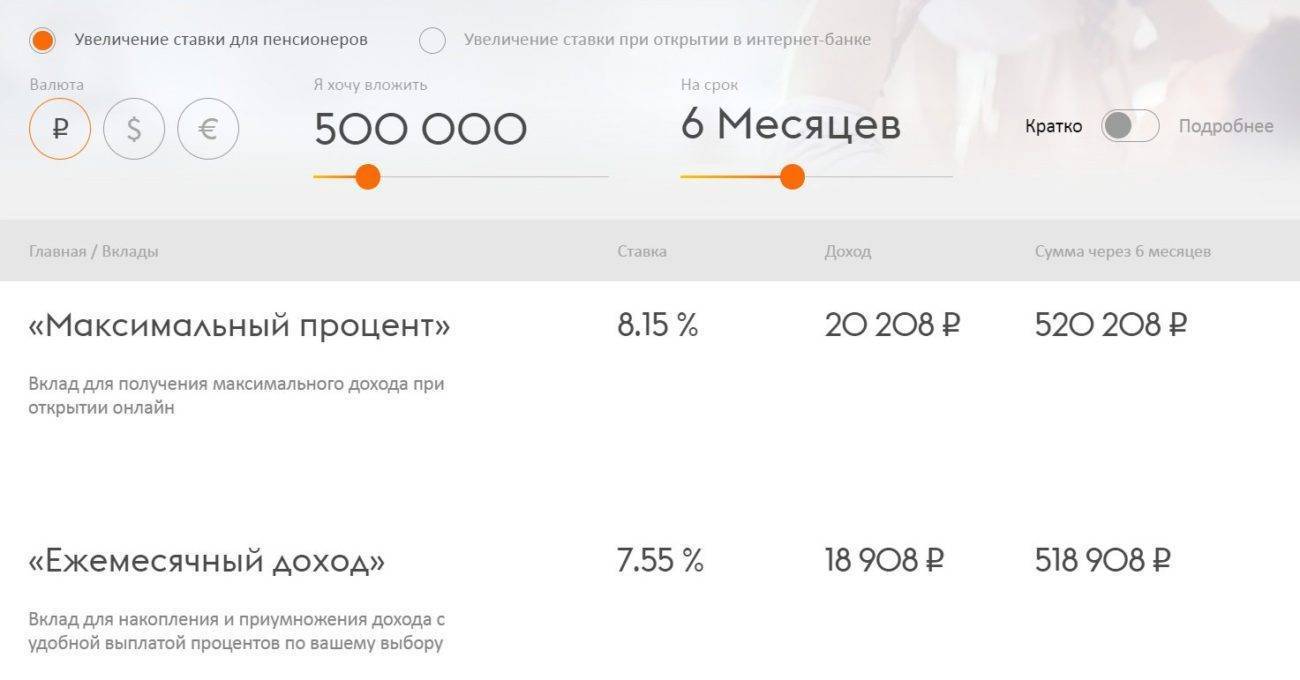

ВТБ 24 предлагает пенсионерам привлекательные процентные ставки по вкладам, однако, минус заключается в следующем: первоначальный взнос 200 тысяч рублей, не меньше. Для пенсионера деньги немалые. Ставки по вкладу достигают 9,48% годовых.

Программы вкладов в банке ВТБ 24 для пенсионеров.

Программы вкладов в банке ВТБ 24 для пенсионеров.

Газпромбанк предлагает пенсионные вклады только лицам, получающим выплаты в пенсионном фонде «Газфонд». Процентная ставка — 8% годовых.

Альфа-банк имеет пенсионные предложения по депозитам, минимальная сумма для открытия счета составляет 50 тысяч рублей со ставкой 9,85% годовых. Другие предложения для пенсионеров предполагают наличие у вкладчика суммы не менее одного миллиона рублей.

Стоит отметить, что самые большие ставки по процентам на вклад пенсионерам предлагают банки, которые не имеют длительного опыта работы и достойной репутации. Людям нужно быть внимательнее, чтобы не вверить свои сбережения в руки мошенников. Надежные банки с хорошей репутацией редко предлагают высокие процентные ставки своим клиентам.

Открывая вклад, пенсионеру лучше придерживаться принципа про журавля и синицу. Меньший процент в надежном банке предпочтительнее высокого в организации-однодневке.

Документы для открытия пенсионного вклада

Для открытия вклада пенсионеру с максимальными процентами в офисе Сбербанка и любого другого банка требуются стандартные документы:

- Паспорт;

- Удостоверение пенсионера или справка, которую выдает пенсионный фонд.

Для открытия вкладов «Онлайн» понадобится идентификатор (логин), пароль для работы в системе. Клиенты Сбербанка могут получить входные данные с помощью мобильного телефона, в терминалах банка.

Что такое рефинансирование кредита и как его оформить — читайте тут.

Хранить деньги в банке выгодно, потому что даже маленькая процентная ставка не позволит инфляции «сжирать» накопления пенсионера. Различные варианты пенсионных программ настроены на разные цели. Каждый может выбрать подходящий банковский продукт и получать доход. Деньги должны работать, а пенсионер — отдыхать.

Какие подводные камни есть у пенсионных депозитов

Многие банки сегодня имеют специальные сберегательные программы для пенсионеров. Однако нередко особые пенсионные вклады имеют не самые высокие проценты.

✓ Например, депозит «Ваш пенсионный» в банке ВТБ можно оформить только на 2 года с максимальной ставкой 6,5% годовых (с капитализацией).

✓ В тоже время вклад для обычных физлиц «Надежная основа» в том же банке имеет более высокий процент – до 7,0% годовых (370 дн.), а депозит «История успеха» – и вовсе можно оформить под 7,5% годовых (548 дн.).

– Пенсионные вклады не всегда имеют лучшие условия и ставки!

Но у многих банков иной подход к специальным предложениям.

Вклад пенсионный в отдельных банках

Подробнее рассмотрим предложения от 2 ведущих банков России.

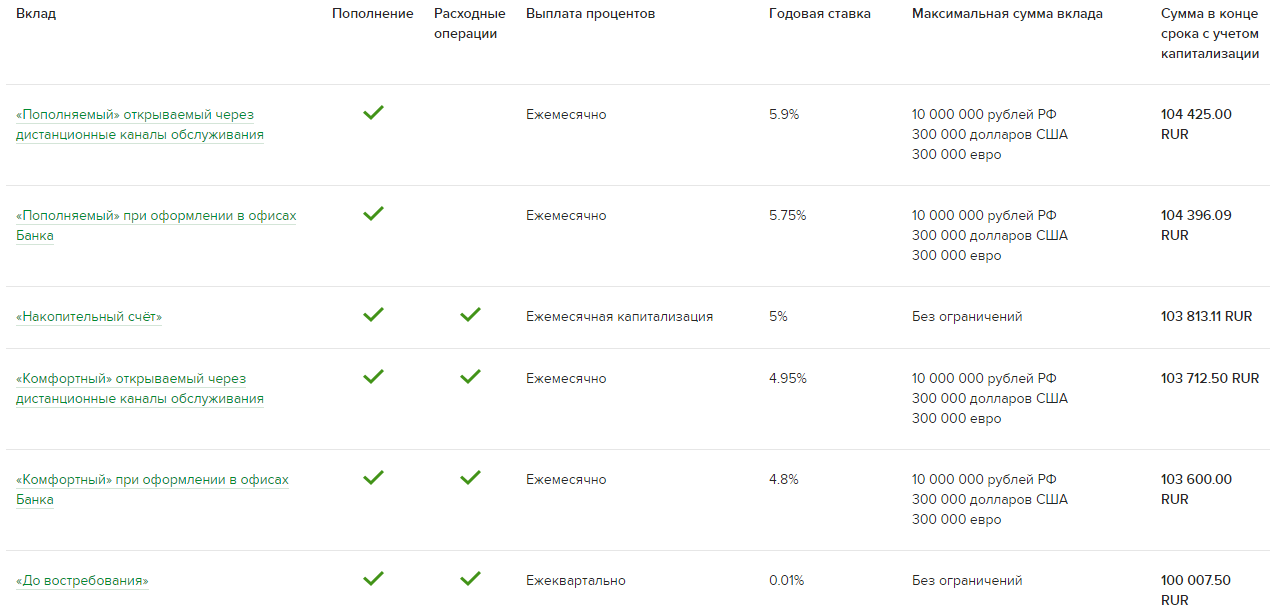

Вклады ВТБ Банка Москвы пенсионерам: процентные ставки

Банк Москвы был реорганизован путем слияния организации с группой ВТБ. По состоянию на 2020 год учреждение предлагает один из четырех вкладов, которые могут оформить граждане, находящиеся на пенсионном обеспечении (по старости или инвалидности):

Банк Москвы был реорганизован путем слияния организации с группой ВТБ. По состоянию на 2020 год учреждение предлагает один из четырех вкладов, которые могут оформить граждане, находящиеся на пенсионном обеспечении (по старости или инвалидности):

- Пополняемый.

- Комфортный.

- Выгодный.

- Время роста.

Они отличаются процентными ставками и условиями обслуживания. Чтобы выбрать наиболее подходящий для себя вариант рекомендуется ознакомиться с каждым из предложенных продуктов.

Условия

Условия оформления и обслуживания депозитов в ВТБ банке Москвы зависят от выбранного вклада:

Пополняемый | Комфортный | Выгодный | Время роста | |

Валюта вклада | Рубль, Доллар, Евро | Рубль, Доллар, Евро | Рубль, Доллар, Евро | Рубль |

Минимальная сумма | 100000 рублей, 3000$, 3000€ | 100000 рублей, 3000$, 3000€ | 100000 рублей, 3000$, 3000€ | 30000 рублей |

Срок | 3 месяца — 5 лет | 6 месяцев — 5 лет | От 3 месяцев до 5 лет | 180 или 380 дней |

Возможность пополнения | Предусмотрена | Имеется | Отсутствует | Отсутствует |

Частичное снятие | Невозможно | Предусмотрено | Не предусмотрено | Не предусмотрено |

Начисление процентов | Ежемесячно | Ежемесячно | Ежемесячно | Ежемесячно |

Автопродление | Не более 2 раз | Не более 2 раз | Не более 2 раз | Невозможно |

Возможность оформить депозит в пользу третьего лица | + | + | + | — |

При оформлении каждого из рассмотренных депозитов вкладчик может выбрать способ начисления процентов. Каждое предложение предусматривает возможность выплаты процентов на счет или капитализации вклада.

Важно: вклад «Время роста» являлся сезонным предложением ВТБ банка Москвы. Оформить депозит на предлагаемых условиях можно было до 30 июня 2019 года

Годовые процентные ставки

Ставки по процентам также отличаются для каждого предлагаемого вклада.

Вклад | Пополняемый | Комфортный | Выгодный | Время роста |

Процентная ставка | 5-5,94% | 2,50-4% | 5,75-6,74% | 6,46-6,75% |

Помимо обозначенных тарифов Банк дает вкладчикам возможность увеличить установленную ставку. Для этого необходимо оформить Мультикарту ВТБ и подключить опцию «Сбережения». Величина надбавки по процентам зависит от месячных трат вкладчика и составляет:

Размер месячных трат по Мультикарте, рублей | Надбавка, % |

5000-15000 | 0,5 |

15000-75000 | 1 |

Свыше 75000 | 1,5 |

Сбербанк

Сбербанк предлагает пенсионерам оформить один из трех вкладов. Особые условия вкладчикам, получающим пенсионное довольствие, предоставлены в депозитах:

- Пенсионный плюс.

- Пополняй.

- Сохраняй.

Каждый продукт имеет свои условия и процентные ставки. Перед выбором конкретного депозита рекомендуется сравнить ключевые параметры всех предлагаемых вкладов.

Пенсионный плюс | Пополняй | Сохраняй | |

Сумма депозита | От 1 рубля | От 1000 рублей | От 1000 рублей |

Срок вклада | 3 года | 3 месяца — 3 года | От 1 месяца до 3 лет |

Процентная ставка | 3,50% | 5,05-5,15% | 4,50-5,75% |

Возможность пополнения | Предусмотрена | Имеется | Не предусмотрена |

Частичное снятие | Имеется | Невозможно | Нет |

Большинство российских банков предлагают повышенный процент по долгосрочным вкладам. Сбербанк не исключение. Максимальные ставки применяются к депозитам, оформленным на 3 года.

Осторожно: банковские уловки

Маркетологи в сфере банковских услуг постоянно разрабатывают хитрые уловки, которые не заметны и повышают доходы банков в ущерб клиентам:

Вклады с «лестничными» процентами. Срок депозита разделен на периоды, каждый из которых имеет свою ставку. Для краткосрочных вкладов она повышается к концу срока, а для долгосрочных может понижаться к окончанию действия договора. Например, 8 % в конце срока депозита (с 1 по 91 — 6 %, с 91 по 181 день — 7 %, а уже с 181 по 270 — 8 % годовых). Средняя максимальная ставка равна в итоге 7,55 %. В рекламных объявлениях банки указывают максимальное значение ставки. Примером ступенчатого процента являются депозиты «Локо-банка». В рекламе заявляется ставка 9 %. В действительности срок вклада делится на периоды, каждый из которых имеет свой процент. Так, ставка колеблется от 7–9 % за первые 400 дней, затем опускается до 3–4 % процентов к окончанию срока. Драконовские условия. Банки их называют «особыми». Например, доходность 8,8 % годовых. Но этот вклад открывают при наличии карты банка, при условии оплаты с карты покупок на сумму не менее 10 тыс. рублей в месяц. Таких вкладов с условиями очень много. Например, «ВТБ» предлагает привлекательные процентные ставки по вкладам до 8,24 %. Однако такие условия доступны только держателям Мультикарты «ВТБ» с активными тратами от 5000 рублей в месяц и выше. Другой пример: 8,46 % годовых. Комиссия при подписании договора — 6000 рублей, каждый месяц — комиссия на содержание счета 1000 рублей. В итоге получается всего 6,66 % годовых. Вклад с нагрузкой. Предлагают хороший процент (10 %), но дополнительно надо приобрести полис страхования жизни или взнос на аналогичную сумму в паевой инвестиционный фонд. Но такие средства никогда не застрахованы. В итоге в инвестиционном фонде (где доход не гарантированный, можно не получить ничего или (если банк постарается) на 100 тыс. рублей доход в 5000 рублей. А эти средства ведь надо отвлечь из оборота. Значит, банк не выплатит обещанные проценты! Какова эффективная процентная ставка? Банк может завуалировать эту информацию. Реальный процент. В рекламных объявлениях указан максимальный процент. Однако в договоре этот показатель может оказаться намного ниже. При анализе условий следует изучить таблицу процентных ставок. Их значение зависит от срока и суммы. Есть ли капитализация? Если банк начисляет ежемесячно проценты, они прибавляются к общей сумме, а далее проценты начисляют от этой суммы. Прибыль повышается на 1–2 %. Возможность пролонгации. Вклады с высокими ставками часто не предполагают автоматического продления

В день окончания срока действия договора важно посетить отделение или личный кабинет интернет-банка

Не идите на поводу менеджера банка: его предложения могут свести на нет доход от вклада.

Порядок открытия вклада

Открыть любой из описанных активов, кроме “Пенсионного – плюс”, можно в отделении Сбербанка и в личном кабинете онлайн-банкинга.

Общие условия

Очевидным образом, для создания счёта по одному из “пенсионных” вкладов необходимо быть пенсионером и резидентом Российской Федерации.

В случае со сбербанковским офисом всё просто: нужно лишь принести документы и подготовленную сумму для пополнения баланса. Из бумаг требуются только паспорт и пенсионное удостоверение.

Сотрудник банковской компании все действия произведёт сам. Клиенту останется только немного подождать. Процедура не занимает много времени.

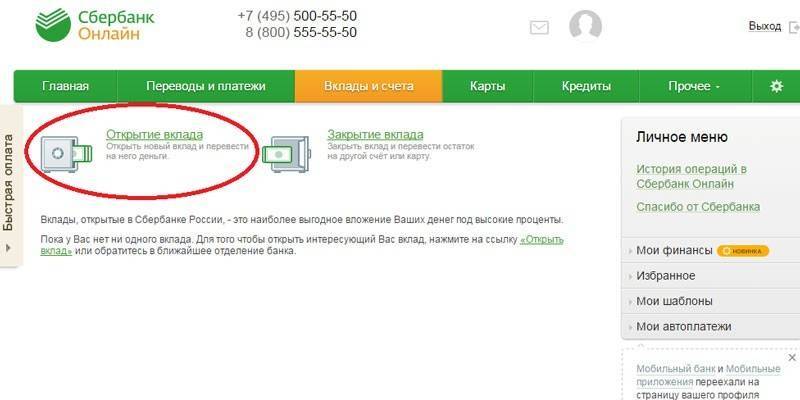

Самый лучший способ завести депозит – это Сбербанк Онлайн. Почему? Во-первых, он дистанционный, а потому банально намного более оперативный, т.е. не требует каких-либо поездок и походов в банк. Во-вторых, удалённое открытие награждается более высокими процентами. Это своего рода поощрение использования таких сервисов от кредитно-финансовой организации.

Алгоритм:

- зайдите в Сбербанк Онлайн;

- авторизуйтесь;

- перейдите в категорию “Вклады и счета”;

- нажмите “Открытие вклада”;

- выберите понравившееся предложение (отметьте точкой пункт);

- нажмите “Продолжить”;

- заполните форму заявки;

- переведите безналичным способом денежные средства на счёт своего нового актива.

Никаких особенно сложных действий тут нет. Т.к. Вы уже зарегистрированы в системе, банк быстро обрабатывает обращение.

Если же Вы ещё не регистрировались в личном кабинете, значит, и клиентом Сбера ещё не являетесь. Тогда посетите офис учреждения с паспортом и заведите себе карту, с которой можно было бы пополнять баланс вклада. При выдаче пластика сотрудник отделения создаст Вам профиль в веб-банкинге.

Документы

Мы уже отметили, что из всех возможных документов для создания депозита обывателю нужны лишь паспорт гражданина России и удостоверение пенсионера.

При открытии счёта через интернет (см. выше) никакие бумаги не понадобятся, поскольку все данные о Вас компания уже имеет.

Как открыть вклад

Как видно, доходность зависит от вида вкладов в Сбербанке России:

Как видно, доходность зависит от вида вкладов в Сбербанке России:

- для пенсионеров действует максимальная ставка (например, при инвестировании в «Управляй» 50 000 рублей на срок 1 год доходность будет не 6,85% годовых, а 7,20%);

- при инвестировании через интернет ставки выше на несколько десятков пунктов (от 0,2 до 0,4).

Чтобы открыть депозитный счет в офисе, необходимо простой прийти в Сбербанк с паспортом, подписать договор и внести сумму наличными или платежным поручением с другого счета.

Чтобы открыть дистанционно, сначала необходимо стать клиентом Сбербанка – достаточно оформить именную карту и заключить договор комплексного обслуживания. Автоматически клиенту подключат мобильный банк и интернет-банк. Получить логин, пароль и список одноразовых кодов для авторизации можно будет прямо в офисе, или любом банкомате учреждения.

После получения карты на нее надо будет внести нужную сумму, через банкомат или кассу, а затем следовать алгоритму:

- авторизоваться и подтвердить вход, кодом из смс или списка одноразовых паролей;

- перейти на вкладку «Вклады и счета»;

- выбрать раздел «Открыть вклад»;

- просмотреть список доступных инвестиций и выбрать предложенный вариант;

- на следующей вкладке выбрать подходящие параметры – срок, сумму, ставку, счет списания и т.д.

- подтвердить операцию кодом из смс.

Счет откроется автоматически. Впоследствии пополнять его можно будет, следуя такому же алгоритму. Количество депозитов для одного клиента ничем не ограничено.

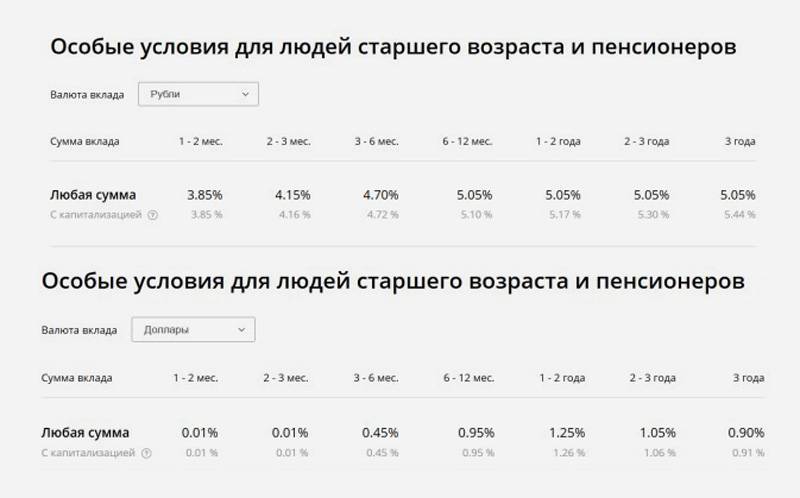

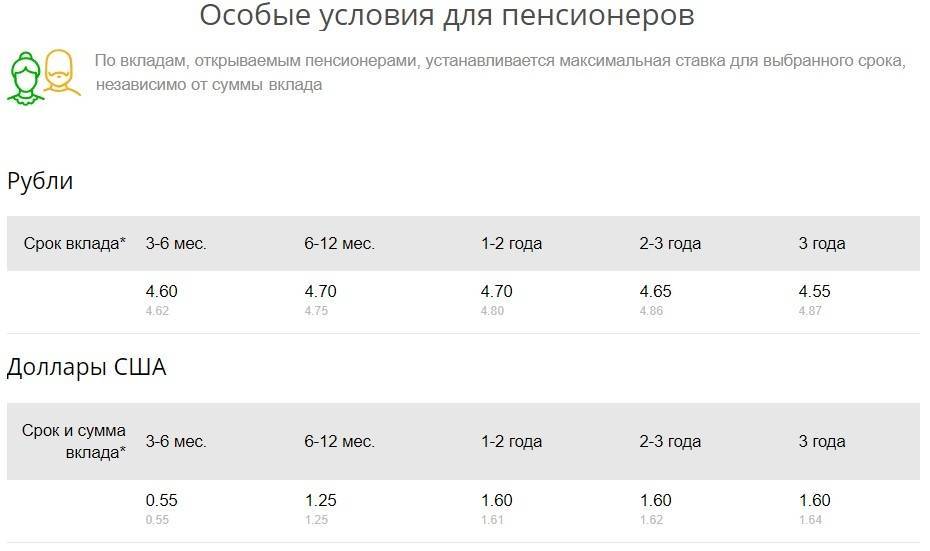

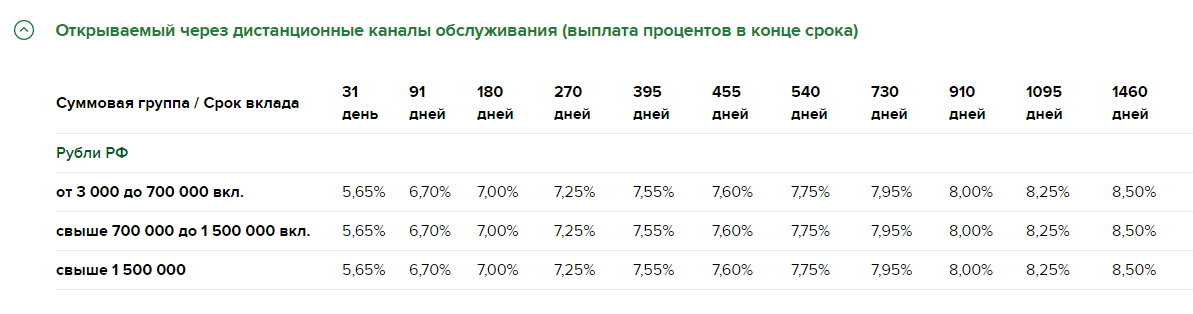

Процентные ставки на вклады для пенсионеров

Проценты по вкладам для пенсионеров на сегодня колеблются в пределах от 3,67% до 5,63% от суммы в рублях, и от 0,01% до 1,25% по депозиту в иностранной валюте.

Внимание! Согласно особым условиям депозитных программ, вклады с повышенной ставкой доступны лицам мужского пола, достигшим 60-летнего возраста и женщинам, старше 55 лет

Таблица. Вклады для пенсионеров Сбербанка.

| Условия депозитных программ | «Сохраняй» | «Сохраняй Онлайн» | «Пополняй» | «Пополняй Онлайн» | «Пенсионный-Плюс Сбербанка России» |

|---|---|---|---|---|---|

| Срок действия депозитного счета | 1-36 мес. | 1-36 мес. | 3-36 мес. | 3-36 мес. | 36 мес. |

| Пополнение | нет | нет | есть | есть | есть |

| Снятие | нет | нет | нет | нет | есть |

| Минимальный размер первоначальной суммы | 1 тыс. руб. 100 долл. 100 € | от 1 руб. | |||

| Процентные ставки в национальной и иностранной валюте | 3,8-5,15% — руб. 0,01-1,05% — долл. от 0,01% — евро | 4,05-5,63% — руб. 0,01-1,25% — долл. от 0,01% — евро | 3,7-4,62% — руб. 0,01-0,85% — долл. от 0,01% — евро | 3,95-5,12% — руб. 0,01-1,05% — долл. от 0,01% — евро | 3,67% — руб. |

Вклад «Сохраняй» и «Сохраняй Онлайн»

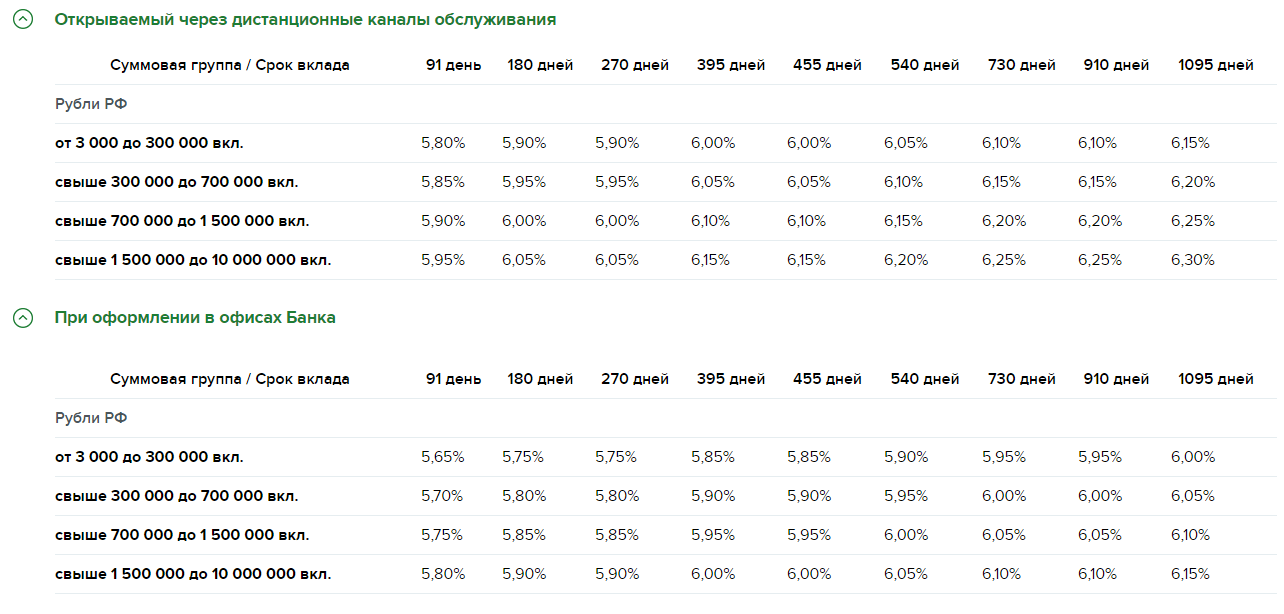

Депозитная линия «Сохраняй» предполагает открытие счета для пенсионеров как в иностранной валюте, так и в рублях и предназначена для сбережения накоплений и их приумножения. Процентные ставки зависят от срока, на который был открыт депозитный счет. Этот вид вклада позволяет клиентам выбрать самостоятельно срок депозита, который может варьироваться от 1 месяца до 3-х лет. Независимо от срока действия договора, он по желанию клиента может автоматически пролонгироваться. Для этого нет необходимости писать дополнительные заявления, лишний раз посещать отделения банка и тратить напрасно время. Достаточно просто не расторгать договор по окончанию срока.

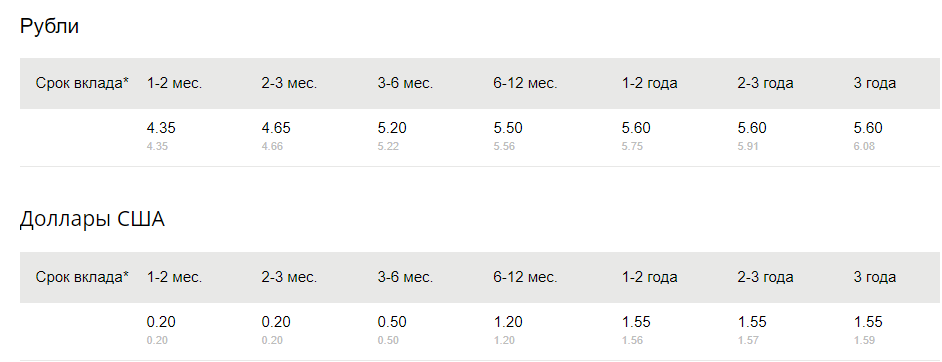

| Срок и сумма вклада* | 1-2 мес. | 2-3 мес. | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

|---|---|---|---|---|---|---|---|

| от 1 000 | 4.054.05** | 4.404.41 | 4.654.67 | 4.804.85 | 4.704.80 | 4.604.81 | 4.554.87 |

| от 100 000 | 4.354.35 | 4.704.71 | 4.954.97 | 5.105.15 | 5.005.12 | 4.955.19 | 4.805.15 |

| от 400 000 | 4.554.55 | 4.904.91 | 5.155.17 | 5.305.36 | 5.205.33 | 5.105.36 | 4.955.32 |

| от 700 000 | 4.754.75 | 5.105.11 | 5.355.37 | 5.505.56 | 5.405.54 | 5.305.58 | 5.155.56 |

| от 2 000 000 | 4.754.75 | 5.105.11 | 5.355.37 | 5.505.56 | 5.405.54 | 5.305.58 | 5.155.56 |

Открыть пенсионный депозитный счет также можно не посещая банк. Для этого существует действующее банковское предложение «Сохраняй Онлайн» с повышенной процентной ставкой. Открыть вклад можно через интернет на официальном сайте Сбербанка в личном кабинете. Для подсчета примерной суммы прибыли с вложений по депозитным линиям «Сохраняй» и «Сохраняй Онлайн» существует особый калькулятор, благодаря которому можно узнать сумму процентов за тот или иной период и выбрать оптимальный вариант, не только удобный во временном отношении, но и максимально выгоден в финансовом плане.

Депозит «Пополняй» и «Пополняй Онлайн»

Для пенсионеров Сбербанк также предлагает открыть депозит с возможностью пополнения на особых условиях, которые предполагают установление максимальной процентной ставки в зависимости от срока действия договора. На более выгодных условиях с повышенными ставками можно открыть аналогичный депозит «Пополняй Онлайн». Эти два депозитных направления позволяют выбрать срок от 3 до 36 месяцев с автоматической пролонгацией договора.

| Срок и сумма вклада* | 3-6 мес. | 6-12 мес. | 1-2 года | 2-3 года | 3 года |

|---|---|---|---|---|---|

| от 1 000 | 4.154.16** | 4.304.34 | 4.104.18 | 4.004.16 | 3.954.19 |

| от 100 000 | 4.454.47 | 4.604.64 | 4.404.49 | 4.354.54 | 4.204.47 |

| от 400 000 | 4.654.67 | 4.804.85 | 4.604.70 | 4.504.70 | 4.354.64 |

| от 700 000 | 4.854.87 | 5.005.05 | 4.804.91 | 4.704.92 | 4.554.87 |

| от 2 000 000 | 4.854.87 | 5.005.05 | 4.804.91 | 4.704.92 | 4.554.87 |

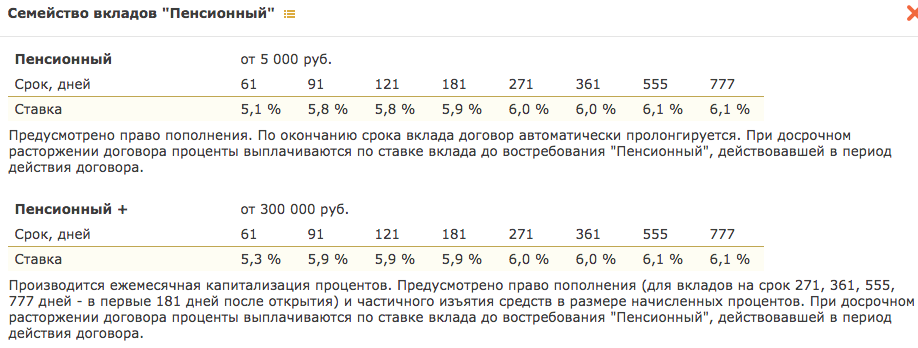

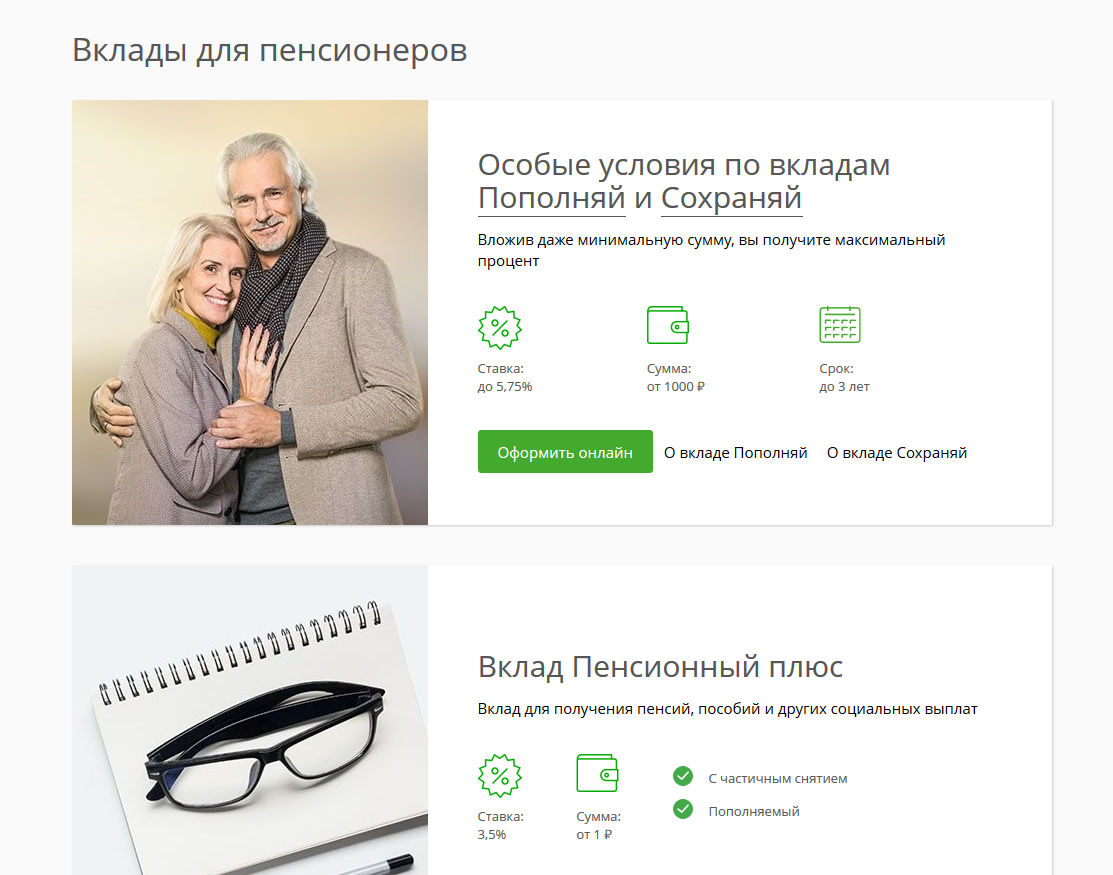

Вклад «Пенсионный-Плюс Сбербанка России»

Специально для пенсионеров, получающих пенсию на счет, открытый в Сбербанке, действует депозит «Пенсионный-Плюс Сбербанка России». Условия вложений по этой программе гласят о том, что минимальная сумма вклада может быть от 1 рубля и выше, что равняется сумме минимального неснижаемого остатка. По желанию пенсионеры могут снимать частично деньги при условии, что на счету остается минимально допустимый остаток, то есть не менее одного рубля.

Данная депозитная программа предполагает только рублевые вложения с возможностью пополнения счета в любое время и на любую сумму. Срок депозита и процентная ставка по этому направлению фиксированы: 36 месяцев и 3,67% соответственно.

Как открыть пенсионный вклад в Сбербанке

Процедура оформления депозита в Сбербанке при личном присутствии пенсионера не представляет сложностей. Действовать нужно по такому алгоритму:

- Подобрать самую оптимальную программу, соответствующую запросам и возможностям.

- Собрать нужные документы.

- Отправиться в близлежащий офис СБ РФ.

- Оформить договор, внести деньги.

- Пользоваться начисляемым доходом.

Если физлицо хочет вложить деньги через интернет, то действовать нужно в такой последовательности:

- Зарегистрироваться в официальном сервисе «Сбербанк онлайн», открыть Личный кабинет.

- Зайти на главную страницу, выбрать раздел вкладов и счетов, подобрать нужную программу.

- Кликнуть на «Открытие вклада».

- Прочитать условия, требования к вкладчику, выбрать кнопку «Продолжить».

- Внести личные данные в форму, установить срок действия соглашения, указать величину капиталовложений.

- Выбрать карту или счет, с которого предполагается произвести безналичное перечисление.

- Нажать на «Открыть».

Пролонгация

Если по условиям действия соглашения предусмотрена пролонгация договора, то его можно не перезаключать. Клиент может не посещать лично отделение СБ РФ. Происходит автоматическое продление контракта на действующих на настоящий момент условиях финансово-кредитной организации. Размер дивидендов может измениться в зависимости от новых обстоятельств.

Процентные ставки на вклады для пенсионеров

Проценты по вкладам в Сбербанке для пенсионеров на сегодня следующие:

| Название вклада | % | Минимальная сумма | Период |

| «Сохраняй» | до 5,63% | 1000 руб. | от 30 дней до 3 лет |

| «Сохраняй Онлайн» | до 6,13% | 1000 руб. | от 30 дней до 3 лет |

| «Пополняй» | до 5,12% | 1000 руб. | от 90 дней до 3 лет |

| «Пополняй Онлайн» | до 5,63% | 1000 руб. | от 90 дней до 3 лет |

| «Пенсионный Плюс» | до 3,67% | 1 руб. | 3 года с возможность пополнения и частичного |

Чтобы сделать правильный выбор, нужно определиться, какие депозиты с повышенной ставкой интересны именно вам и как вы планируете распоряжаться деньгами

Эксперты советуют пенсионерам обращать внимание в первую очередь на ставки по вкладам. Банковский продукт «Пенсионный Плюс» назвать самым выгодным нельзя, уж больно низкая цифра дохода

Если вы хотите выбрать депозит с высоким процентом, то обратите внимание на продукты «Сохраняй» и «Пополняй». Получить еще более завышенный процент можно благодаря дистанционному оформлению. Воспользуйтесь интернетом, сходите к ближайшему терминалу самообслуживания или банкомату. Больше новостей вы найдете на официальном сайте финансовой организации.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Вклад «Сохраняй»

Особый продукт под названием «Сохраняй» подходит для тех, кто хочет получать регулярные начисления премиальных средств по высокой процентной ставке. Его нельзя пополнять или частично забирать. Это хороший вариант для пенсионеров.

Данный вклад имеет индивидуально установленный срок, который учитывается с точностью до дня. Период может занимать от 90 дней и до 3 лет, в зависимости от пожеланий клиента. Процентная ставка – до 5,63%, а премиальные деньги начисляются ежемесячно, приплюсовываясь к вкладу и увеличивая доход в будущем.

Открыть вклад при помощи интернета несложно:

- В Зайти в личный кабинет Сбербанк Онлайн.

В Сбербанк Онлайн зайдите в раздел «Вклады и счета».

Нажмите на клавишу «Открытие вклада».

Изучите правила размещения денежных средств и выберите удобный вариант.

Далее «Продолжить».

Заполните заявление: определите счет для списания, денежную цифру для зачисления и период вклада.

Далее «Открыть».

Пенсионный вклад «Сохраняй» может иметь повышенную процентную ставку, если оформить его дистанционно в банкомате или Сбербанке Онлайн. Как утверждает калькулятор, годовые проценты могут доходить до показателя в 5,63 (в рублях). Если в долларах, то – до 1.25%, а в евро – 0,01%. Минимальная сумма для депозита – 1 тыс. руб., 100 $ или 100 €.

Вклад «Пенсионный Плюс»

Не самый выгодный вариант для пенсионеров – это вклад «Пенсионный Плюс». Условия у такого депозита неплохие, но проценты слабые (3,67 % в год). Вклад создан для пенсионеров, которые получают выплаты от Пенсионного фонда Российской Федерации или пенсионного фонда негосударственного образца.

Условия:

- депозит создается сроком на 3 года;

- можно пополнять и частично снимать средства с вклада;

- бонусный процент не теряется при пополнениях или частичных снятиях средств;

- неснижаемый остаток – 1 руб.

Оформить вклад можно в любом филиале финансовой организации, подписав соответствующий договор и внеся нужную сумму.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Итоговое сравнение

Как выяснилось, те банки, которые создали вклады специально для пенсионеров, далеко не всегда продумали особые условия для них – некоторые просто ограничились чуть повышенной процентной ставкой. В результате многие вклады даже менее выгодны, чем стандартные (то есть «для всех») предложения от других банков – того же Альфа-Банка или накопительных счетов в разных банках.

Тем не менее, есть преимущества и у «пенсионных» вкладов, а чтобы было проще выбрать лучший из них, мы собрали все данные в таблице:

таблица прокручивается по горизонтали

| ВТБ | МКБ | УБРиР | Россельхозбанк | «Открытие» | |

|---|---|---|---|---|---|

|  |  |  |  | |

| Максимальная процентная ставка | 7,5% годовых | 8,2% годовых | 7,85% годовых | 9% годовых | 8% годовых |

| Условие для максимальной ставки | Капитализация процентов плюс траты по карте от 10 тысяч рублей в месяц | Вклад на год или на два года, получение пенсии на карту «Мудрость» | Ставка фиксированная и без условий | Вклад на 3 года, открытый онлайн | Вклад на срок больше года с выплатой процентов в конце срока |

| Срок вклада | 730 дней | от 1 до 2 лет | 1100 дней | от 1 до 3 лет | от 3 месяцев до 2 лет |

| Возможность пополнения | Можно пополнять | Можно пополнять в первые 90 дней | Можно пополнять | Нет | Нет |

| Возможность частично снимать деньги | Можно снимать до минимальной суммы в 1000 рублей | Нет | Нет | Нет | Нет |

| Досрочное расторжение | Льготы нет, но она и не нужна | По ставке «до востребования» | С 391-го дня клиент получит проценты под 5,75% годовых | По ставке «до востребования» | По ставке «до востребования» |

Таким образом, явного фаворита нет – все зависит от предполагаемого сценария использования вклада

Если пенсионеру важна максимальная гибкость в ущерб доходности, то стоит обратить внимание на вклад от ВТБ (или на накопительные счета – там условия похожие). Если же важна максимальная доходность, то можно вложиться в Россельхозбанк, или же в любой другой банк, который дает от 9% годовых

Если же сбережения у пенсионера совсем небольшие, есть вариант оставить деньги на карте с начислением процентов – в ВТБ или в других банках. Эти деньги защищены не хуже, чем вклады – АСВ гарантирует возврат сумм до 1,4 миллионов рублей.