Что собой представляют забалансовые счета?

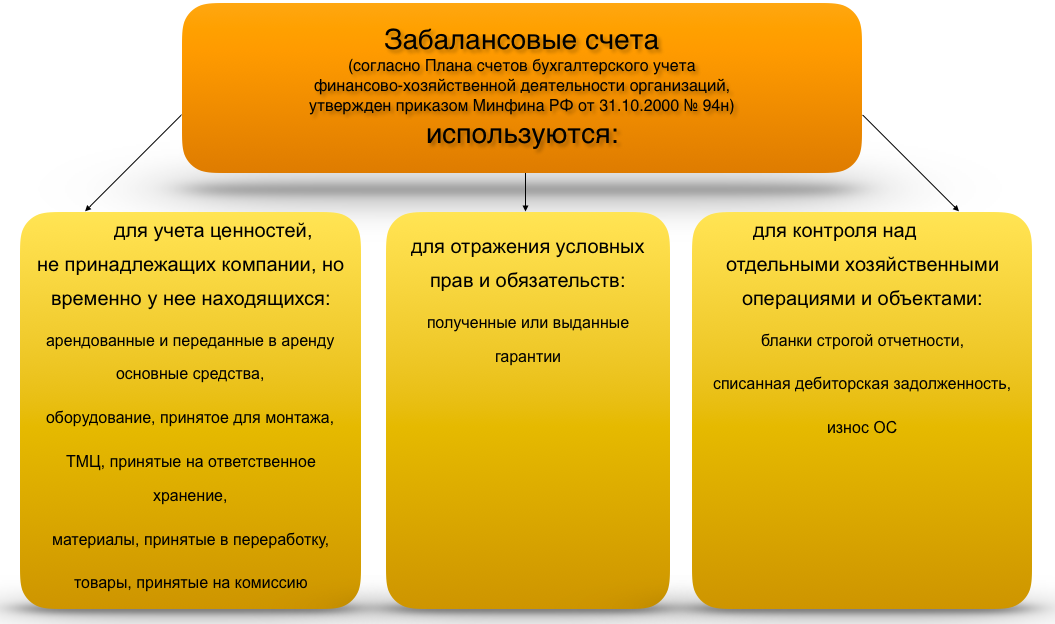

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

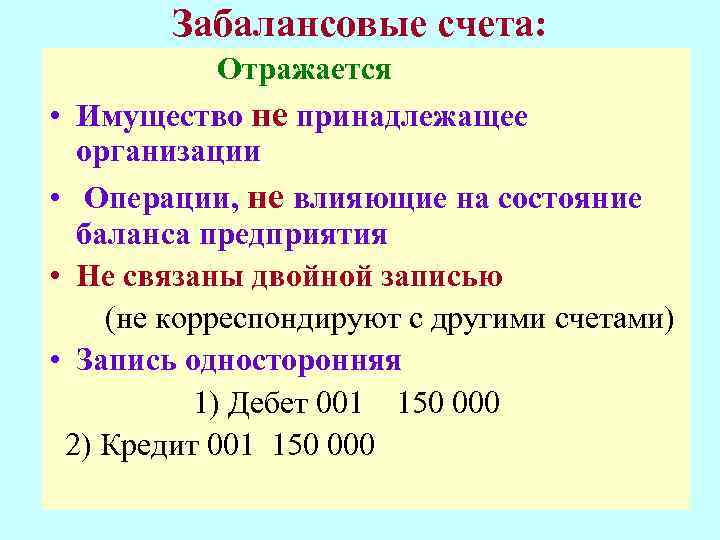

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Обеспечения обязательств и платежей

Для учета полученных и выданных обеспечений обязательств предусмотрены два забалансовых счета: 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные». Записи по счетам 008 и 009 производятся на основании договоров или актов приемки-передачи товаров, переданных в залог (или возвращенных из залога).

К обеспечениям, отражаемым на забалансовых счетах, относятся залог, ипотека (залог недвижимого имущества), поручительство, задаток, банковская гарантия.

Стоимость обеспечения в виде залога отражается по дебету счета 008 у залогодержателя и по дебету счета 009 у залогодателя на дату возникновения права залога. Если по условиям сделки или по требованию законодательства предмет залога необходимо передать залогодержателю, то право залога возникает с момента передачи заложенного имущества или прав.

Задаток отражается за балансом у сторон соглашения о задатке на дату его фактической выдачи и списывается с учета в момент его зачета в счет платежей по договору.

Аналитический учет по счетам 008 и 009 ведется по каждому полученному и выданному обеспечению.

Списание сумм обеспечений с кредита счетов 008 и 009 производится по мере погашения задолженности.

Но не для всех активов, которые должны учитываться на забалансовых счетах, предусмотрен счет. Так, в соответствии с п. 26 ПБУ 14/2000 нематериальные активы, полученные в пользование, учитываются организацией-пользователем на забалансовом счете в оценке, принятой в договоре. Однако специальный забалансовый счет для этих целей не предусмотрен.

Многие организации, учитывая малоценные ОС в составе МПЗ, организуют их учет за балансом. Это предусмотрено ПБУ 6/01, в соответствии с которым в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Основанием для отнесения малоценных ОС на забалансовый счет может являться требование-накладная (по форме М-11). Списание же данных объектов с забалансового учета будет производиться только при их фактическом (физическом) выбытии на основании акта на списание. В качестве подобного акта организации могут использовать в том числе и типовую межотраслевую форму МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов».

Следует отметить, что аналогичный порядок установлен Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными Приказом Минфина России от 26.12.2002 N 135н, для предметов спецоснастки. В частности, п. 23 Методических указаний предусматривается при передаче со складов организации в производство (эксплуатацию) соответствующих средств труда принятие их на забалансовый учет.

Организация может самостоятельно ввести дополнительные забалансовые счета, указав их в своей учетной политике.

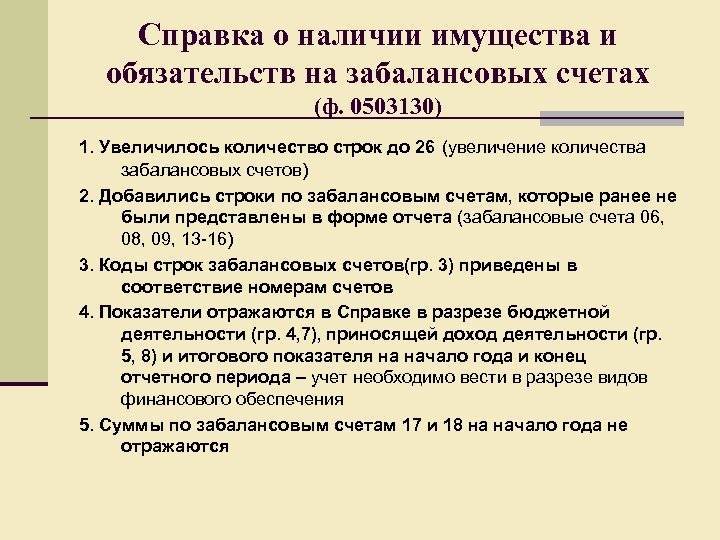

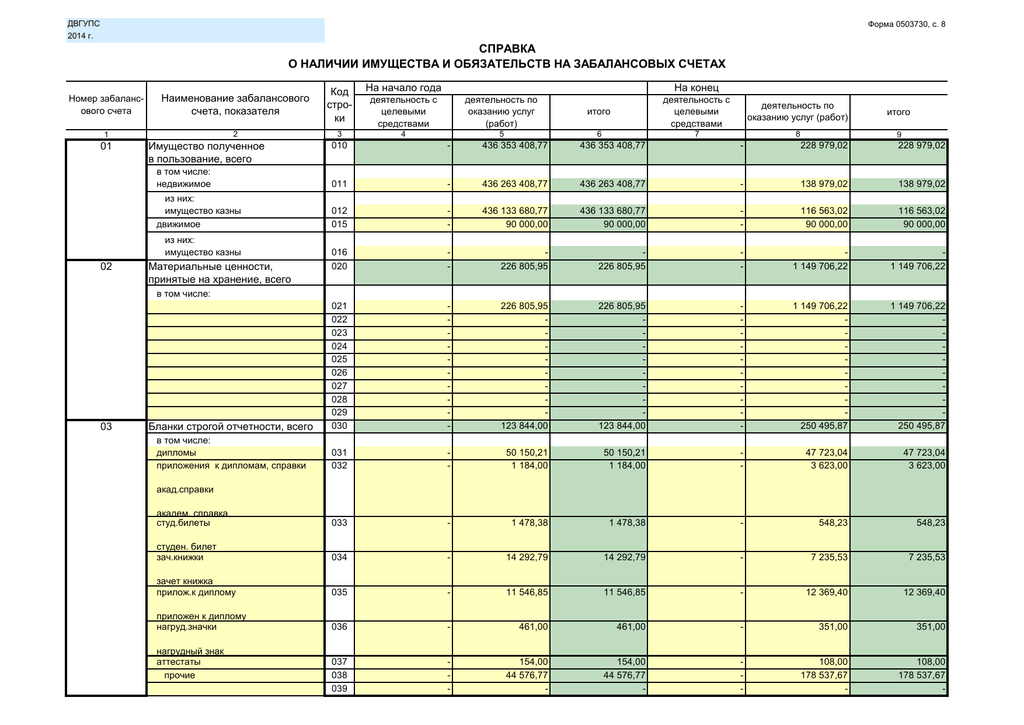

Информация, накопленная на забалансовых счетах на отчетную дату, должна быть представлена в справке. Если в ней отсутствуют какие-либо строки, по которым у организации есть данные, можно ввести дополнительные строки (п. 1 Приказа Минфина России от 22.07.2003 N 67н).

Неотражение имущества и обязательств в бухгалтерской отчетности приводит к ее недостоверности, а если их величина существенна, это может быть указано в аудиторском заключении. Справка о наличии ценностей, учитываемых на забалансовых счетах, в том числе арендованных ОС, включена в состав бухгалтерского баланса (утв. Приказом Минфина России от 22.07.2003 N 67н). Кроме того, должностные лица организации могут быть привлечены к ответственности, установленной ст. 15.11 КоАП РФ, за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, под которым понимается, в частности, искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

Балансовые и забалансовые счета бухгалтерского учета

Несмотря на то, что и балансовые, и забалансовые счета используются для контроля деятельности фирмы, обеспечения нормального функционирования и максимальной информативности бухучета, работают они по-разному.

Все имущество и источники компании учитываются на балансовых счетах, т. е. они находятся в распоряжении фирмы и контролируются ею, в частности, составлением баланса и анализом результатов. Другое дело – применение забалансовых счетов. Они объединяют и формируют информацию о наличии и динамике ценностей, временно находящихся в распоряжении компании, а также используются для осуществления контроля по операциям, связанным с обеспечением обязательств по выданным либо полученным платежам, отражению безнадежных долгов дебиторов и др.

Забалансовыми являются вспомогательные счета бухучета, раскрывающие информацию, которой нет в балансе. Эти сведения аккумулируются в справке о наличии забалансовых счетов, предусмотренной в форме баланса предприятия и подающейся в качестве справочной информации. На финансовый результат она не влияет и в отчетность предприятия не включается, лишь расшифровывается в пояснениях к балансу.

Еще одно отличие забалансового учета – это отсутствие правила двойной записи. Т.е. поступление объекта фиксируется по дебету счета без корреспонденции с другим счетом, выбытие – по кредиту, отражая лишь произведенную операцию. Таковы основные признаки забалансовых счетов.

Малоценные основные средства

Многие налогоплательщики нередко учитывают за балансом списанные основные средства, которые согласно правилам бухгалтерского учета можно сразу отнести на затраты. Речь здесь об основных средствах стоимостью не более 40 000 рублей (п. 5 ПБУ 6/01).

Для малоценного имущества план счетов не предусматривает специальных забалансовых счетов. Поэтому организация вправе самостоятельно добавить соответствующий счет в свой рабочий план счетов. Например, учесть списанные основные средства можно, открыв счет 012 «Учет малоценного имущества».

Очень важно учитывать списанные основные средства за балансом, пока они пригодны для использования. В таком случае можно легко следить за сохранностью имущества на предприятии

При проведении инвентаризации ценности, учтенные на забалансовых счетах, нужно отражать также в инвентаризационных описях.

Пример учета списанных основных средств

ООО «Снежинка» купила ксерокс. Стоимость аппарата составила 5 700 рублей, НДС не облагается. Учетная политика компании предписывает относить малоценные основные средства на затраты единовременно с последующим отражением имущества на забалансовом счете 012.

Бухгалтер ООО «Снежинка» оформит хозяйственные операции проводками:

Дебет 10 Кредит 60 — 5 700 — оприходован ксерокс в составе материально-производственных запасов/

Дебет 25 Кредит 10 — 5 700 — стоимость ксерокса списана на затраты/

Дебет 012 — 5 700 — ксерокс поставлен на забалансовый учет/

Через три года ксерокс сломался и его решили списать с учета в связи с непригодностью для работы. Бухгалтер сделал проводку:

Кредит 012 — 5 700.

Счет 04 “Задолженность неплатежеспособных дебиторов”

Объекты учета | Основания для принятия к учету | Основания для выбытия с учета | Порядок учета |

Задолженность неплатежеспособных дебиторов | Данная задолженность принимается к забалансовому учету с момента признания ее в порядке, установленном законодательством, актом главного администратора доходов бюджета, нереальной ко взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством, актом главного администратора доходов бюджета) за возможностью ее взыскания в случае изменения имущественного положения должников | Данная задолженность списывается с учета на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству РФ | Аналитический учет по счету ведется в карточке учета средств и расчетов в разрезе видов поступлений (выплат), по которым на балансе учреждения учитывалась задолженность дебиторов, по дебиторам (должникам) с указанием их полного наименования, а также иных реквизитов, необходимых для определения задолженности (дебитора) в целях возможного ее взыскания |

Новым положением, которым в соответствии с Приказом N 89н дополнен п. 339 Инструкции N 157н, является то, что списание задолженности с данного счета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству.

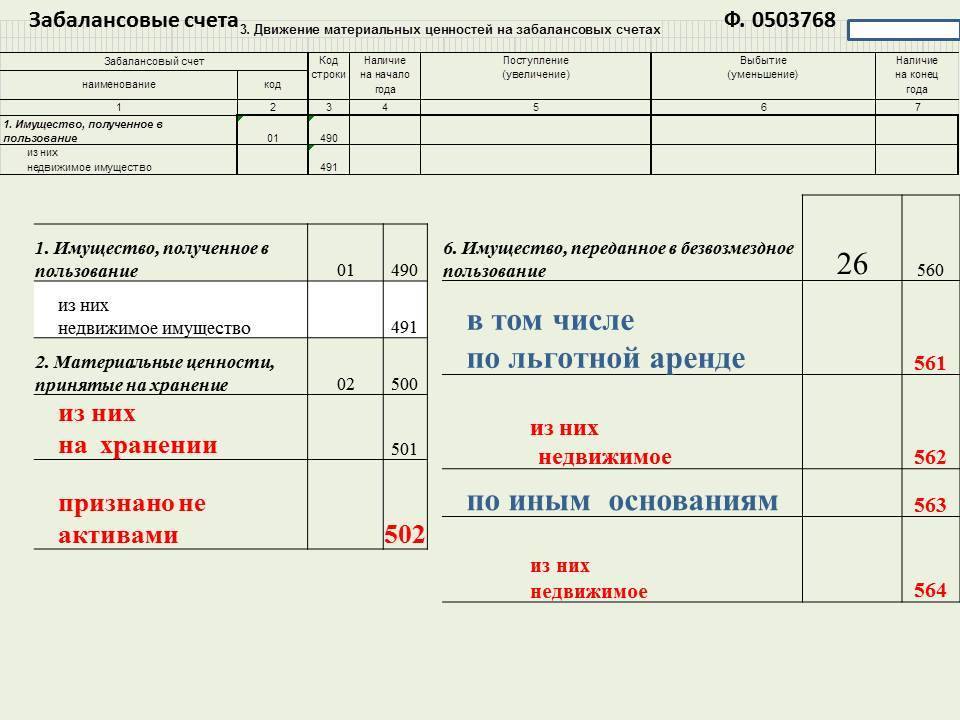

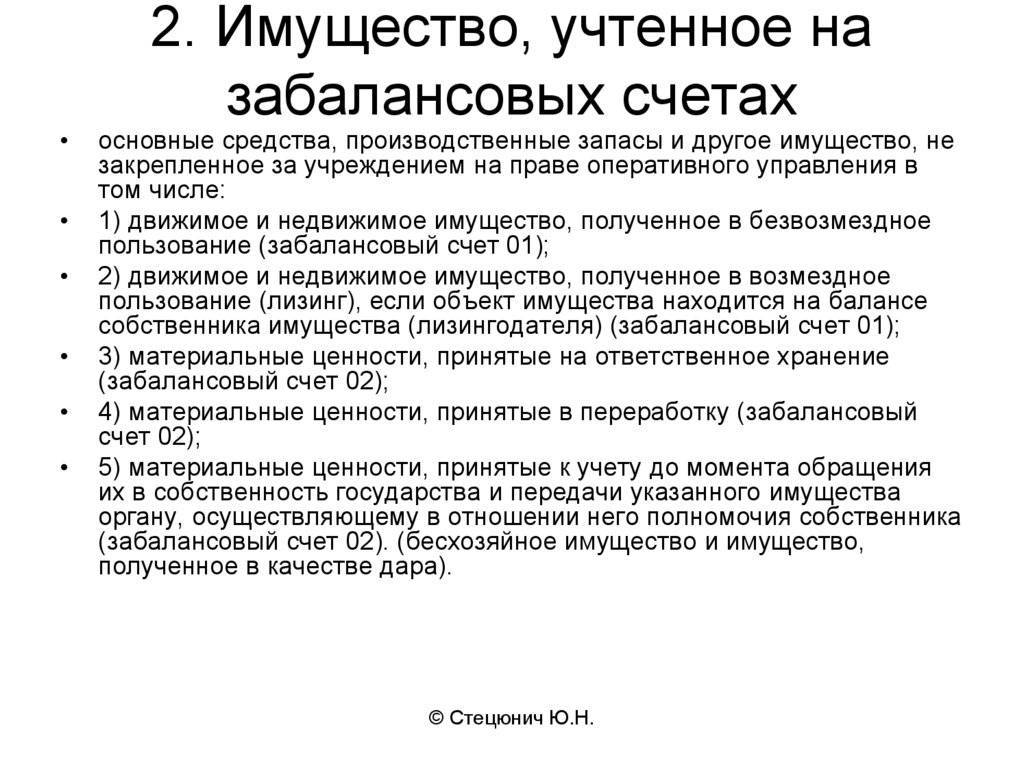

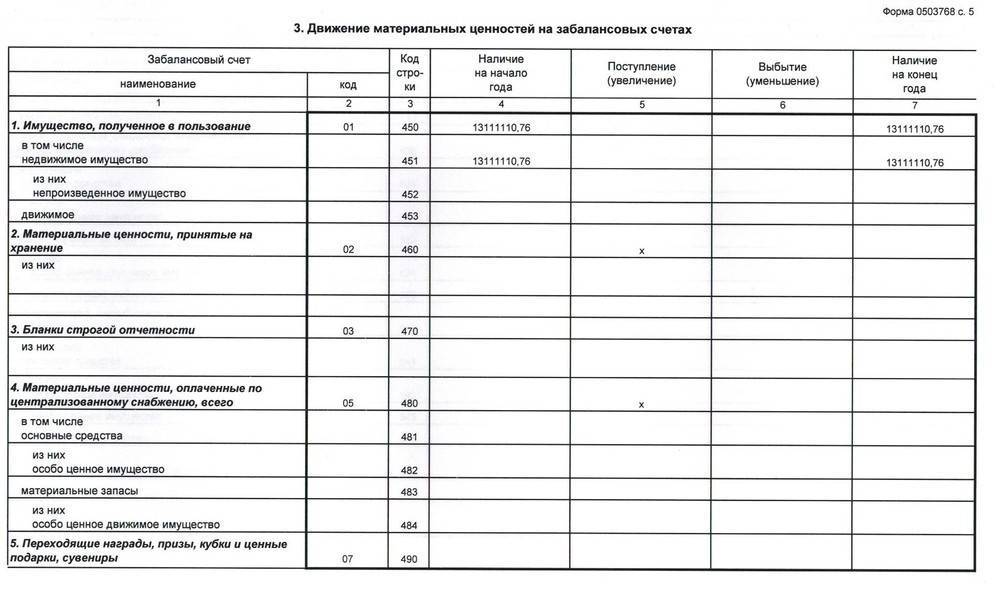

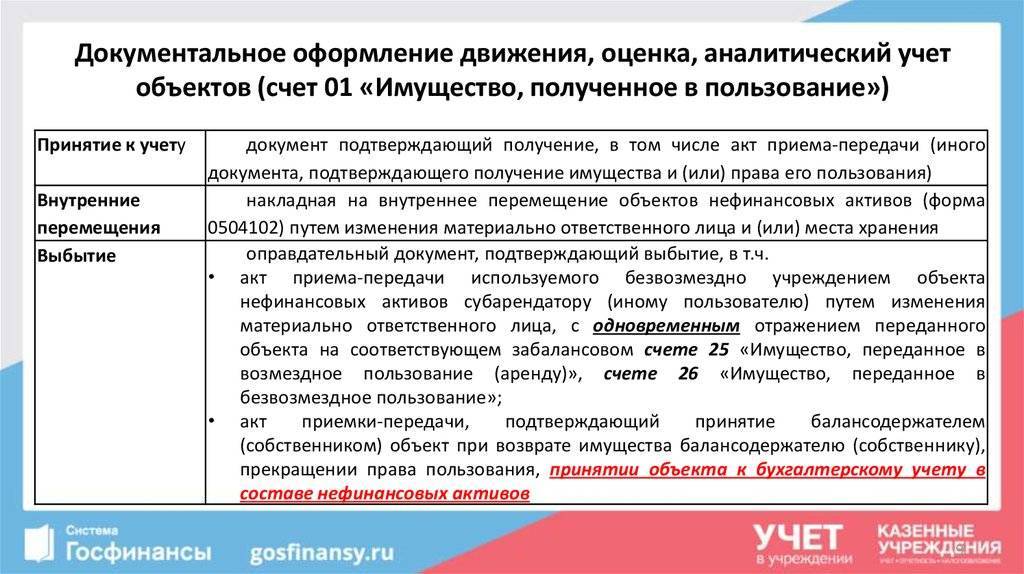

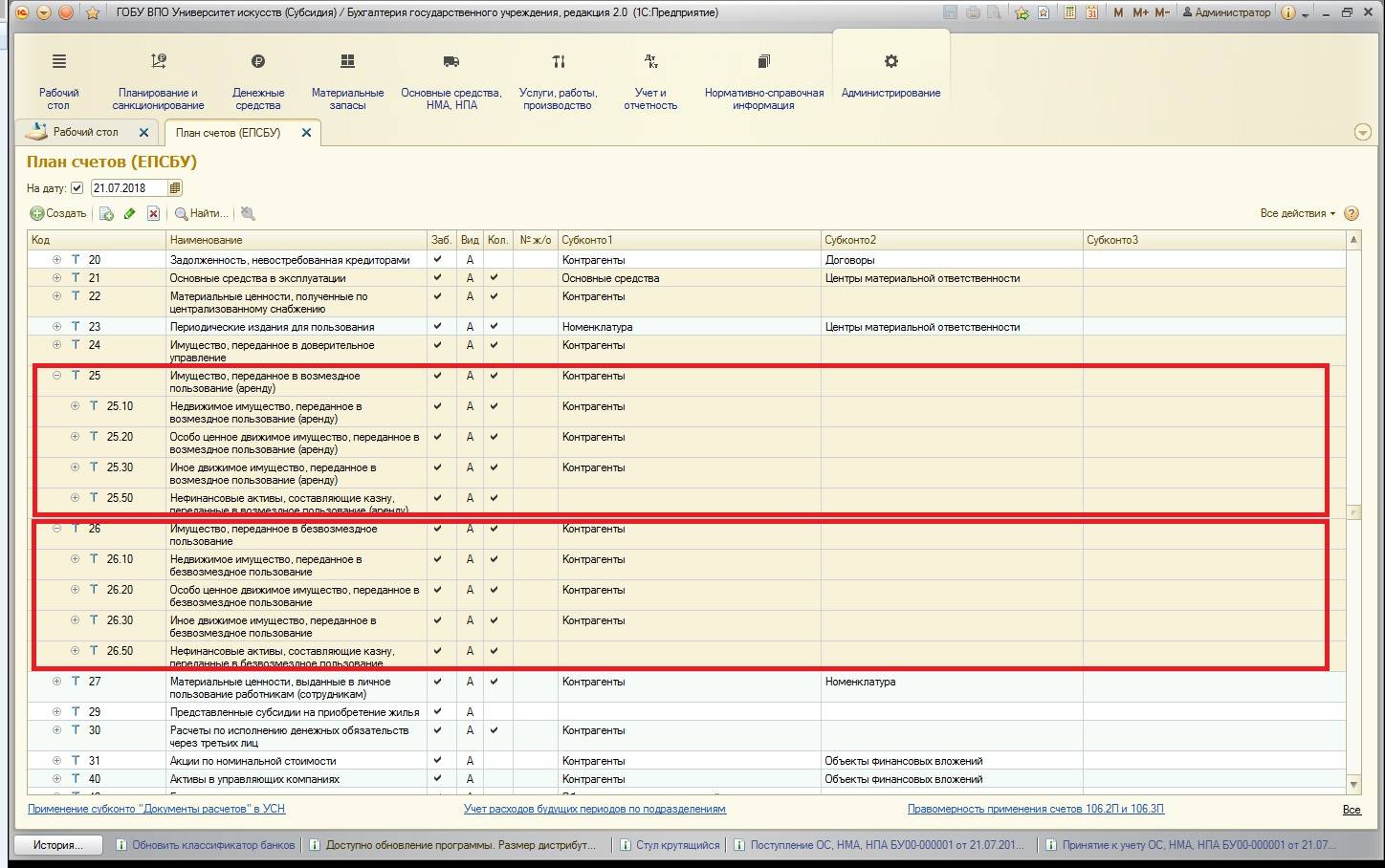

Счет 01 “Имущество, полученное в пользование”

Объекты учета | Основания для принятия к учету | Основания для выбытия с учета | Порядок учета |

Движимое и недвижимое имущество, полученное учреждением в безвозмездное и возмездное пользование (кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя) | Акт приема-передачи (иной документ, подтверждающий получение имущества и (или) право пользования им). Это имущество принимается к забалансовому учету по стоимости, указанной (определенной) передающей стороной (собственником) | Возврат имущества балансодержателю (собственнику), прекращение права пользования, принятие объекта к бухгалтерскому учету в составе нефинансовых активов отражаются на основании акта приемки-передачи, подтверждающего принятие балансодержателем (собственником) объекта, по стоимости, по которой он ранее был принят к забалансовому учету | Аналитический учет по счету ведется в карточке количественно-суммового учета материальных ценностей в разрезе арендодателей и (или) собственников (балансодержателей) имущества, по каждому объекту нефинансовых активов и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником), указанным в акте приема-передачи (ином документе) |

Согласно изменениям, внесенным Приказом N 89н в п. 333 Инструкции N 157н, на забалансовом счете 01 теперь не учитываются земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости). Их учет будет осуществляться на счете 103 00 “Непроизведенные активы”. Таким образом, земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), необходимо перевести с забалансового учета на балансовый.

Также на этом счете исключен учет полученного недвижимого имущества в течение времени оформления государственной регистрации прав на него, который осуществлялся до момента принятия к балансовому учету недвижимого имущества.

Разновидности

Для отдельных позиций всегда требуется дополнительный учет. Чтобы понимать, какой счет что обозначает, в компании всегда разрабатывается счет-план бухгалтерами, но появиться проводки подобного рода могут и незапланировано. Учетом временных единиц пренебрегать нельзя, потому что с некоторых необходимо выплачивать налог на прибыль. Учет помогают вести следующие счета.

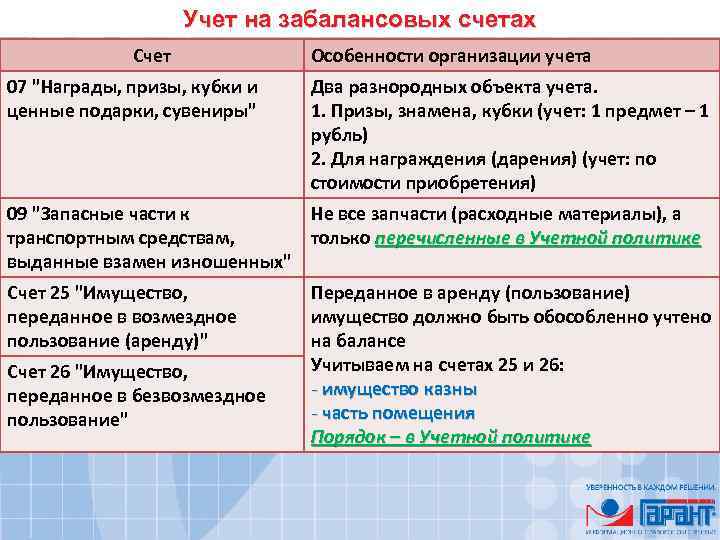

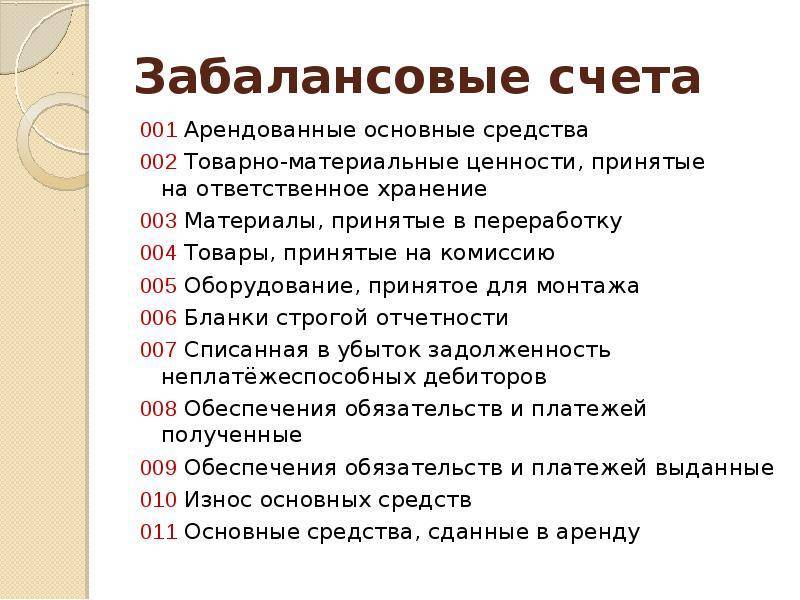

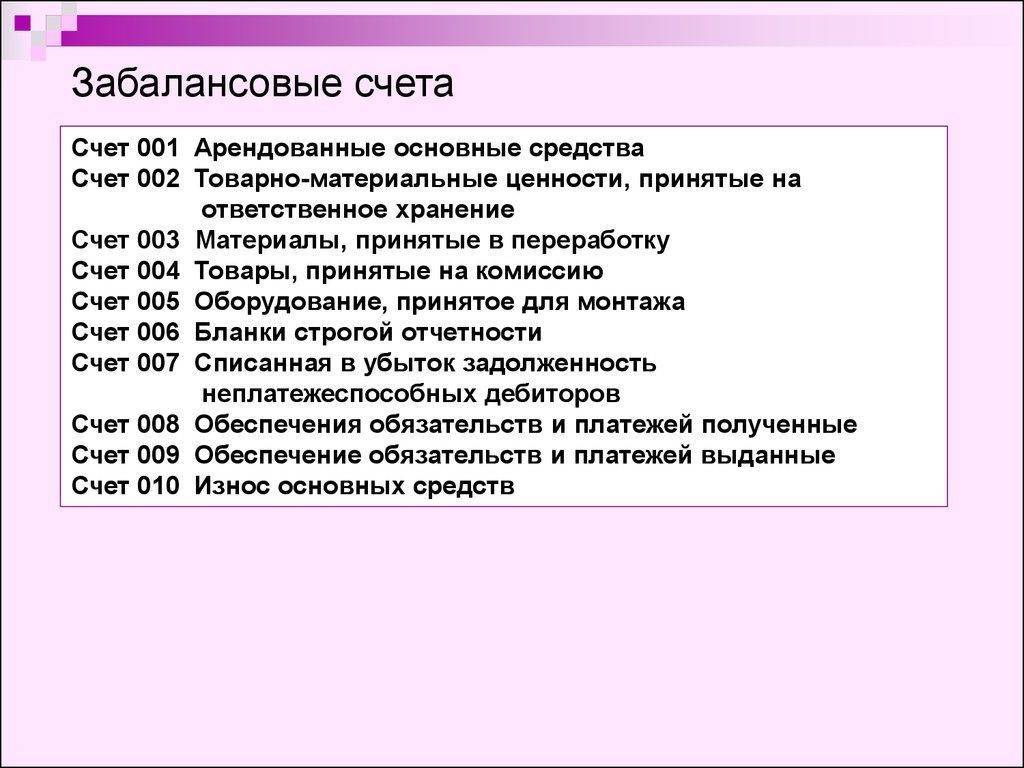

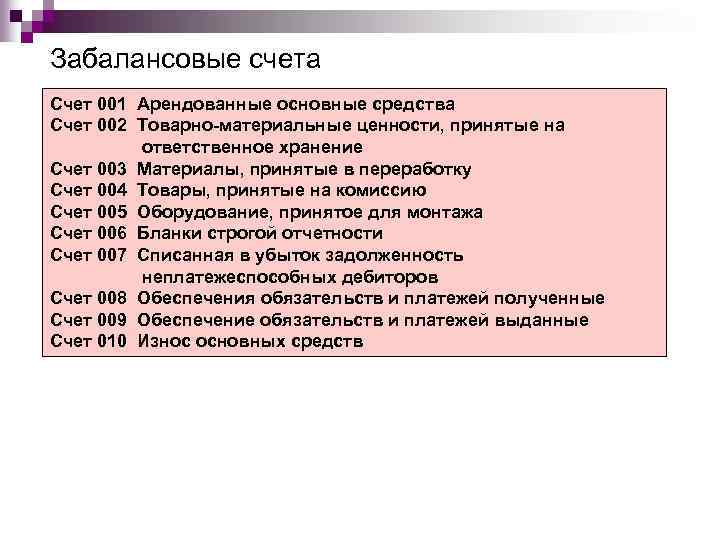

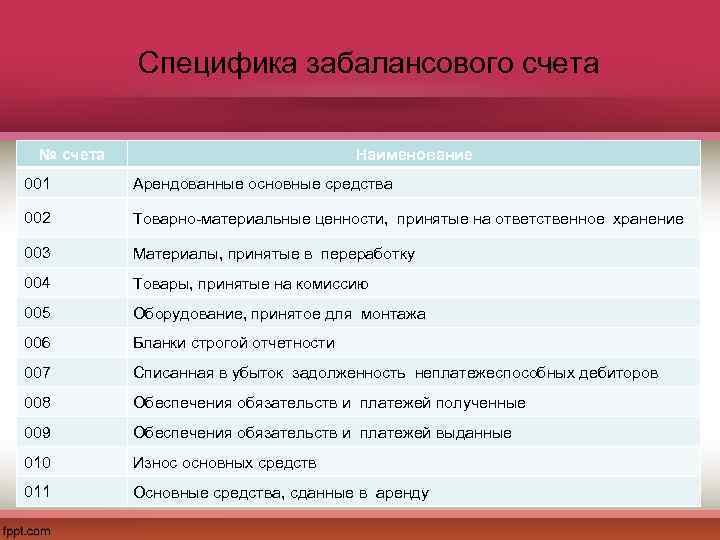

001Забалансовый учет основных средств учитывается в этой позиции. Речь идет об арендованных объектах. В этой позиции идет отображение активов основных средств, которые берутся предприятием в аренду. Сумма фиксируется, согласно экспертной оценке по заключенному контракту, если в договоре не указано иное.

002 Счет 002 содержит сведения по ТМЦ, которые не являются собственностью фирмы, но могут перейти на баланс, после соблюдения определенных условий или выполнения обязательств, например, перечисления платежа. Счет 002 в бухгалтерском учете отображает ценность объекта согласно подписанному контракту.

003 Бухгалтерская программа может выдать позиции материалов, которые не оплачены, но поступили на баланс для производства или будущего использования. Например, при производстве продукции.

004 Чтобы найти комиссионные активы, нужно рассматривать позиции счета 004. Здесь производится учет ТМЦ, которые были взяты на комиссию.

005 Субсчета также отображают технику или оборудование, которое поступило в фирму для ремонта или проведения монтажных работ. Позиции потом будут списаны, а от заказчика на баланс поступят денежные средства за монтаж.

006 Здесь хранятся платежные поручения, квитанции, бланки, дипломы, удостоверения и товарно-сопроводительные документы, требующие строгой отчетности. Эта документация отображает прибытие и выбытие средств. Если эта позиция будет отсутствовать, то бухгалтерия не сможет хранить важные бумаги и документально подтверждать завершение того или иного процесса.

Счет 006

007 Это пассивный счет. В нем находится списанная в убыток задолженность и формируется список неплатежеспособных дебеторов. Этот пассив сохраняется на балансе в течение 5 лет, а потом подлежит списанию. Этот срок можно назначить для погашения долга.

008 Счет 008 исполняет обобщающую функцию. Он содержит информацию о гарантийных обязательствах и их выполнение, а также контролирует платежи по гарантиям.

009 Счет 009 также несет обобщающую функцию. Он содержит информацию о гарантийных обязательствах, которые уже выполнены. Сумма гарантий берется из договоров.

010 С его помощью можно учитывать запасы предприятия. К нему может относиться не только основное сырье и материалы, но также комплектующие элементы и приобретенные фирмой полуфабрикаты.

011 Некоторые учреждения сдают свои основные средства в аренду и учет происходит с помощью счета-011, но в этом случае ОС должны отображаться на балансе арендатора.

Внебалансовые счета это синоним забалансовых субсчетов, но подобное название чаще всего применяется в банковских ведомствах. Помимо основных, существует также счет 012. Он отображает малоценные и быстроизнашивающиеся предметы. Например: хозяйственный инвентарь, инструменты для ежедневной работы сотрудников, расходные материалы. Несмотря на невысокую ценность некоторых предметов, их принято отображать в бухучете.

Также может участвовать счет №16. Здесь идет речь об имуществе, которое не является собственностью организации, но когда имеются долевые имущественные права. 17 фиксирует поступление денежных средств от поставщиков за оказание каких-либо услуг, а 18 наоборот отождествляет выбытие средств с баланса учреждения в пользу поставщика.

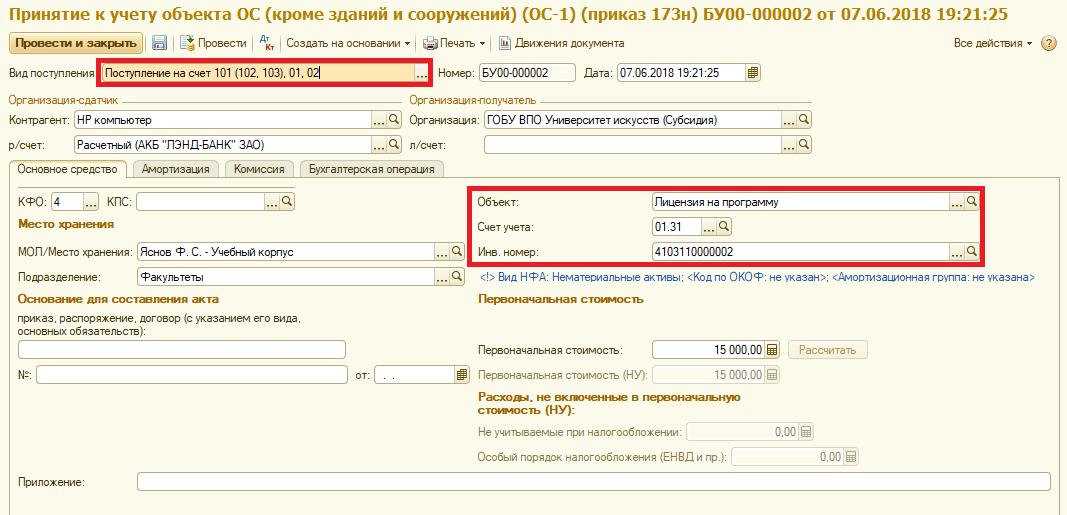

Оформление списания основных средств в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 для списания объектов основных средств, которые перестали соответствовать критериям для признания актива, применяются следующие документы: Списание инвентарного объекта, Списание хоз. инвентаря, Списание библиотечного фонда с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172).

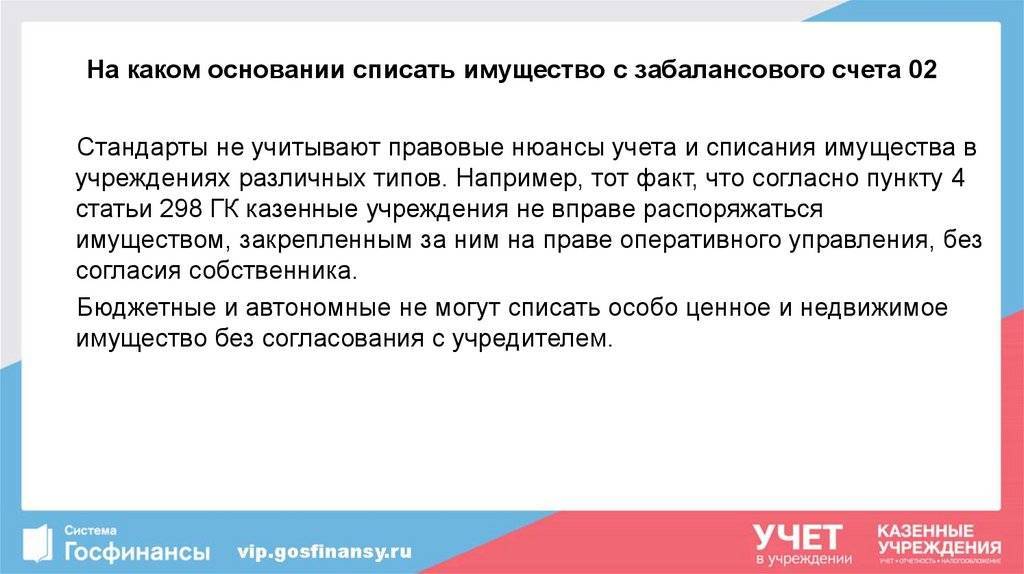

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение»

в документе следует установить флаг Принять на хранение (02.1). Подробнее об оформлении списания объектов основных средств на забалансовый счет 02 можно прочитать в разделе методической поддержки редакции 1 программы на ресурсах ИТС-БЮДЖЕТ, в статье «Выбытие объектов основных средств, пришедших в негодность».

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» применяются документы:

- Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Списание пришедших

в негодность объектов ОС, НМА, НПА (401.10.172);

- Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. Инвентаря;

- Списание библиотечного фонда с типовой операцией Списание пришедшего в негодность библиотечного фонда.

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение» в документе следует установить флаг Принять на хранение (02.1) (рис. 1).

Рис. 1.

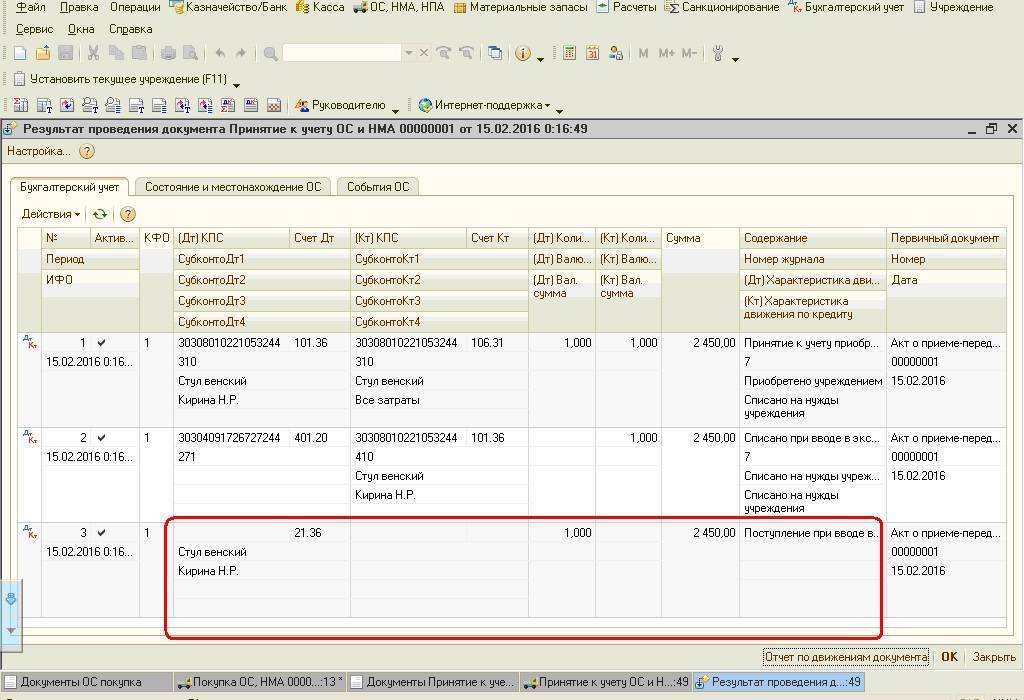

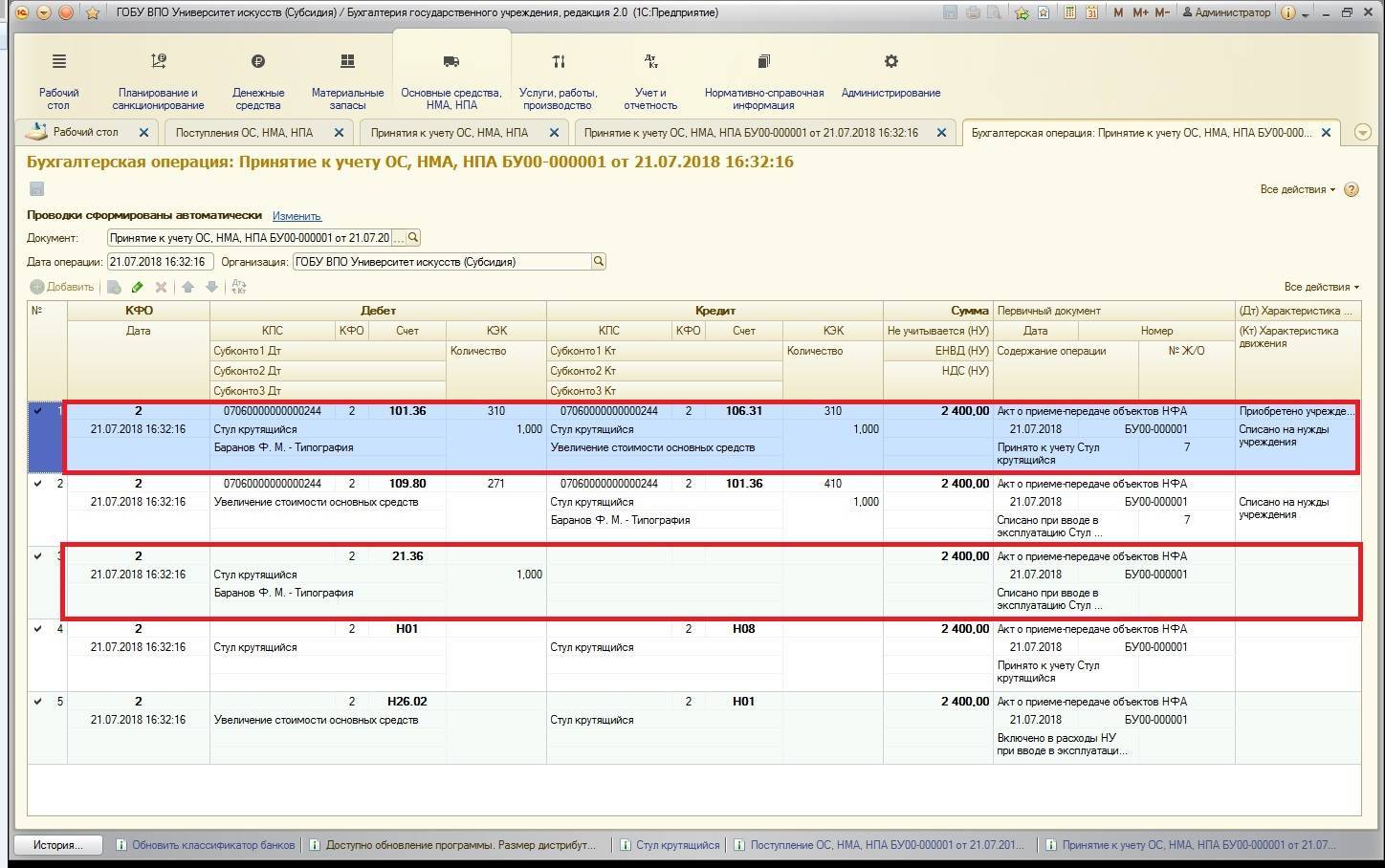

При проведении документа в «1С:Бухгалтерии государственного учреждения 8» формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172 «Доходы от операций с активами», а также по принятию к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» в условной оценке: один объект – один рубль.

Согласно пункту 335 Инструкции № 157н, материальные ценности, полученные (принятые) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

В данном случае акт оформляется учреждением в одностороннем порядке, поэтому к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» объекты принимаются в условной оценке: один объект – один рубль.

Из документов могут быть сформированы как Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), так и Бухгалтерская справка (ф. 0504833).

Списанная в убыток задолженность неплатежеспособных дебиторов

Для учета дебиторской задолженности, которая была списана с баланса вследствие неплатежеспособности дебитора или истечения срока исковой давности, используется забалансовый счет 007. Эта задолженность должна учитываться за балансом в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников.

Отражение операций по дебету счета 007 производится на основании:

- акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма ИНВ-17);

- первичных документов (договоров и др.);

- приказа руководителя о списании дебиторской задолженности.

Если в течение 5 лет должник погасит свою задолженность, то в учете исходя из платежного документа оформляется запись по кредиту счета 007. Аналогичная запись, но уже на основании бухгалтерской справки, производится и по истечении 5 лет.

Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Особенности для бюджетных учреждений

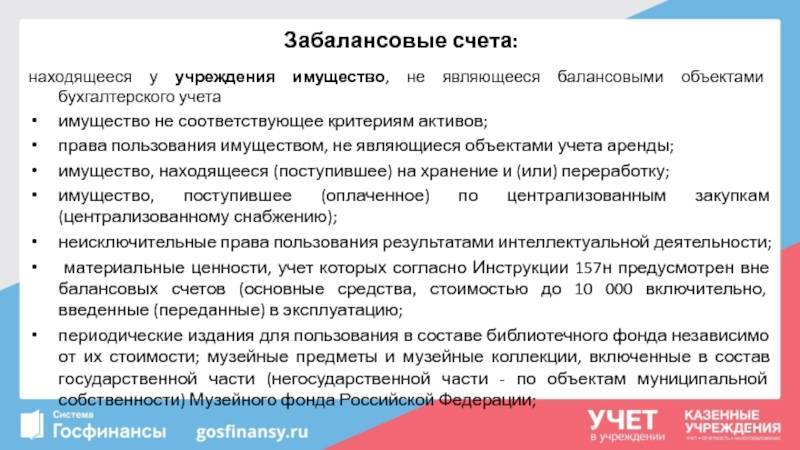

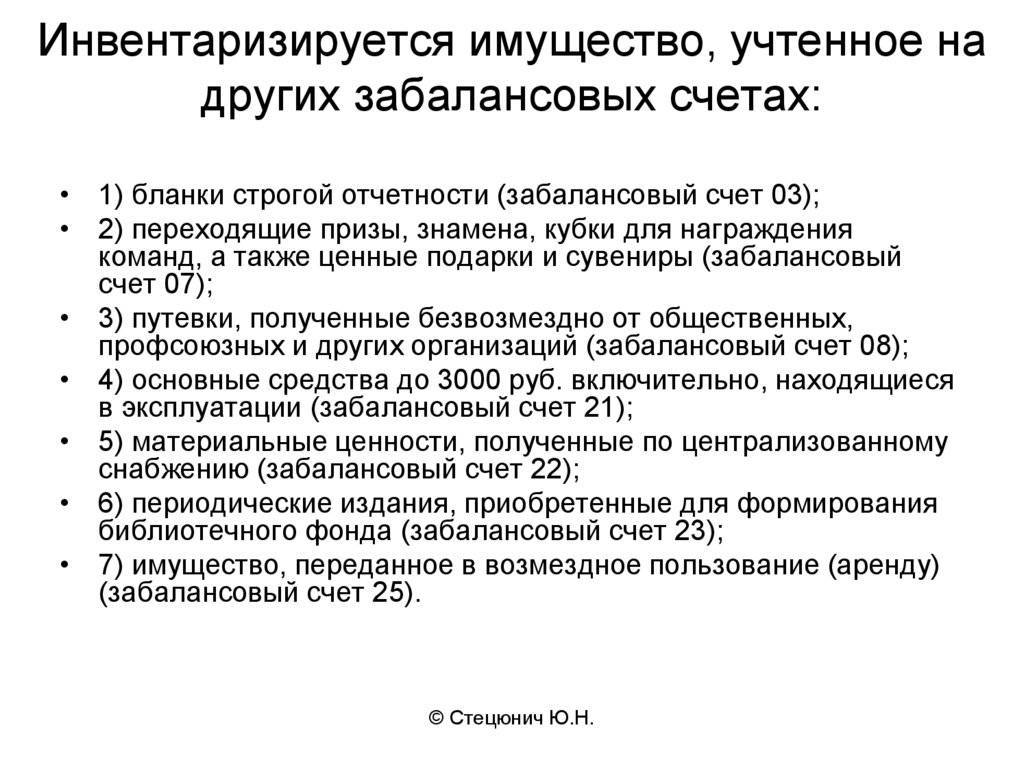

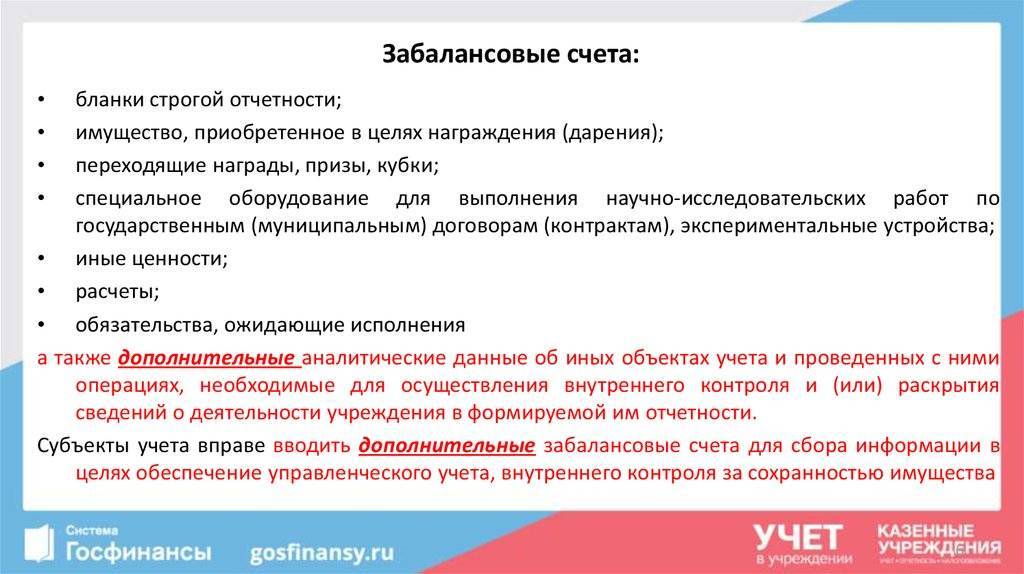

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

В соответствии с п. 373 Инструкции 157н в редакции 31.03.2018, на забалансовых счетах бюджетных учреждений ведется бухучет:

- ценностей, находящихся в организации без права оперативного управления (аренда, бесплатное пользование и т. д.);

- ценностей, которые учитываются вне балансовых счетов (основные средства в сумме до 10 000 руб., бланки строгой отчетности, призы, путевки и т. д.);

- обязательств, ожидающих исполнения.

Ознакомиться со всеми счетами, которые используются при ведении учета в бюджетном учреждении можно в таблице.

Наименование | |

|---|---|

«Имущество, полученное в пользование» | |

«Материальные ценности, принимаемые на хранение» | |

«Бланки строгой отчетности» | |

«Задолженность неплатежеспособных дебиторов» | |

«Материальные ценности, оплаченные по централизованному снабжению» | |

«Задолженность учащихся и студентов за невозвращенные материальные ценности» | |

«Награды, призы, кубки и ценные подарки, сувениры» | |

«Путевки неоплаченные» | |

«Запасные части к транспортным средствам» | |

«Обеспечение исполнения обязательств» | |

«Государственные муниципальные гарантии» | |

«Спецоборудование для выполнения НИР по договорам заказчиками» | |

«Экспериментальные устройства» | |

«Расчетные документы, ожидающие исполнения» | |

«Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения» | |

«Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок» | |

«Поступления денежных средств» | |

«Выбытия денежных средств» | |

«Невыясненные поступления бюджета прошлых лет» | |

«Задолженность, невостребованная кредиторами» | |

«ОС стоимостью до 10 000 рублей включительно в эксплуатации» | |

«Материальные ценности, полученные по централизованному снабжению» | |

«Периодические издания для пользования» | |

«Имущество, переданное в доверительное управление» | |

«Имущество, переданное в возмездное пользование (аренду)» | |

«Имущество, переданное в безвозмездное пользование» | |

«Материальные ценности, выданные в личное пользование работникам (сотрудникам)» | |

«Расчеты по исполнению денежных обязательств через третьих лиц» | |

«Акции по номинальной стоимости» | |

«Активы в управляющих компаниях» | |

«Бюджетные инвестиции, реализуемые организациями» |

Вот те из них, которые чаще всего используются в работе:

- Бухучет имущества ведется с использованием 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27 забалансовых счетов.

- Бланки строгой отчетности, призы, путевки и периодические издания отражаются на счетах 03, 08, 23.

- Бухучет денежных средств и расчетных документов ведется на счетах 14-19, 30.

- Дебиторская и кредиторская задолженности проводятся на 04 и 20 забалансовый счет соответственно, обеспечение гарантий — на 10 и 11.

- Финансовые вложения записываются на 31, 40, 42 забалансовых счетах.