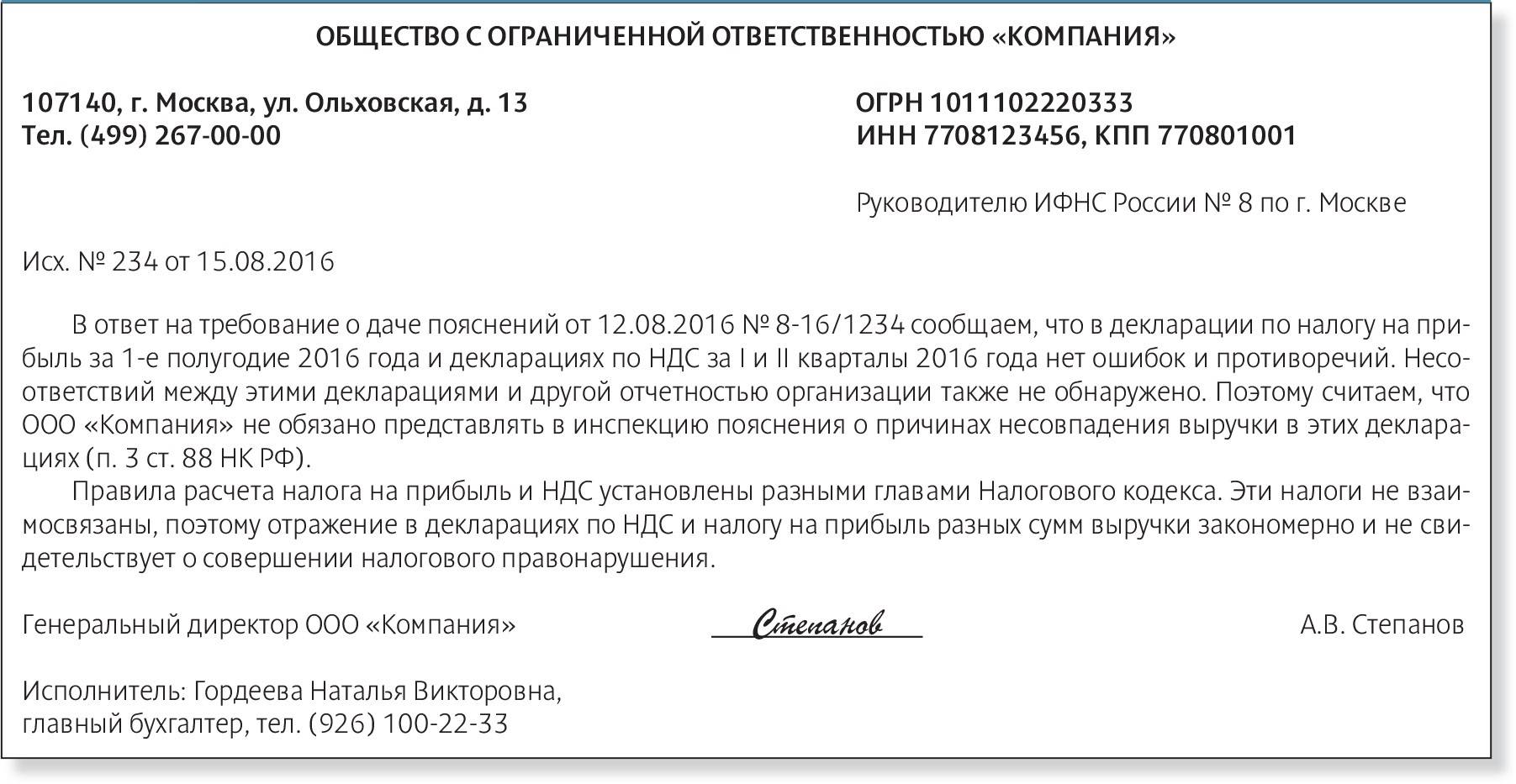

Ужесточена ответственность за непредоставление отчетности в Росстат

Изменены санкции за непредоставление первичных статистических данных в Росстат (Федеральный закон от 30 декабря 2015 № 442-ФЗ «О внесении изменения в статью 13.19 Кодекса Российской Федерации об административных правонарушениях»). Согласно новым правилам размер административного штрафа за этот проступок составит для должностных лиц от 10 тыс. до 20 тыс. руб., для организаций – от 20 тыс. до 70 тыс. руб.

До внесения поправок ответственность за непредоставление статистической информации была возложена только на должностных лиц – в виде штрафа, сумма которого могла варьироваться от 3 тыс. до 5 тыс. руб.

Еще одно нововведение заключается в появлении специальной ответственности за аналогичное правонарушение, совершенное повторно. С должностных лиц может быть в таком случае взыскан штраф в размере 30-50 тыс. руб., с организаций – 100-150 тыс. руб. Напомним, ИП привлекаются к ответственности по тем же правилам, что и должностные лица (примечание к ст. 2.4 КоАП РФ).

Наконец, были уточнены условия привлечения к административной ответственности в сфере направления отчетности в Росстат. Если раньше ст. 13.19 КоАП РФ предусматривала наказание за нарушение порядка представления статистической информации и представление недостоверной статистической информации, то теперь штрафовать будут за непредставление в установленном порядке статистических данных или несвоевременное их представление.

Новый закон вступил в силу с 30 декабря 2015 года.

Юридические лица и ИП обязаны направлять по специальной форме в Росстат необходимую для проведения государственных статистических наблюдений информацию на безвозмездной основе после получения письменного запроса о ее предоставлении по тем или иным формам (либо на основе соответствующего соглашения с Росстатом) (ч. 2 ст. 6, ст. 8 Федерального закона от 29 ноября 2007 г. № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации», подп. «г» п. 1 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета). При этом субъекты вправе самостоятельно решить – в бумажной форме предоставлять отчетность или в электронной с использованием усиленной квалифицированной электронной подписи (п. 7 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета).

В 2016 году первые данные в органы статистики нужно будет направить уже 11 января. Правильно это сделать поможет специальный календарь, разработанный экспертами компании «Гарант». Из календаря можно сразу перейти к нужной статформе и к ее заполнению в общедоступном формате.

Ознакомиться с календарем статистической отчетности на 2016 год можно, оформив бесплатный доступ к интернет-версии системы ГАРАНТ на 3 дня.

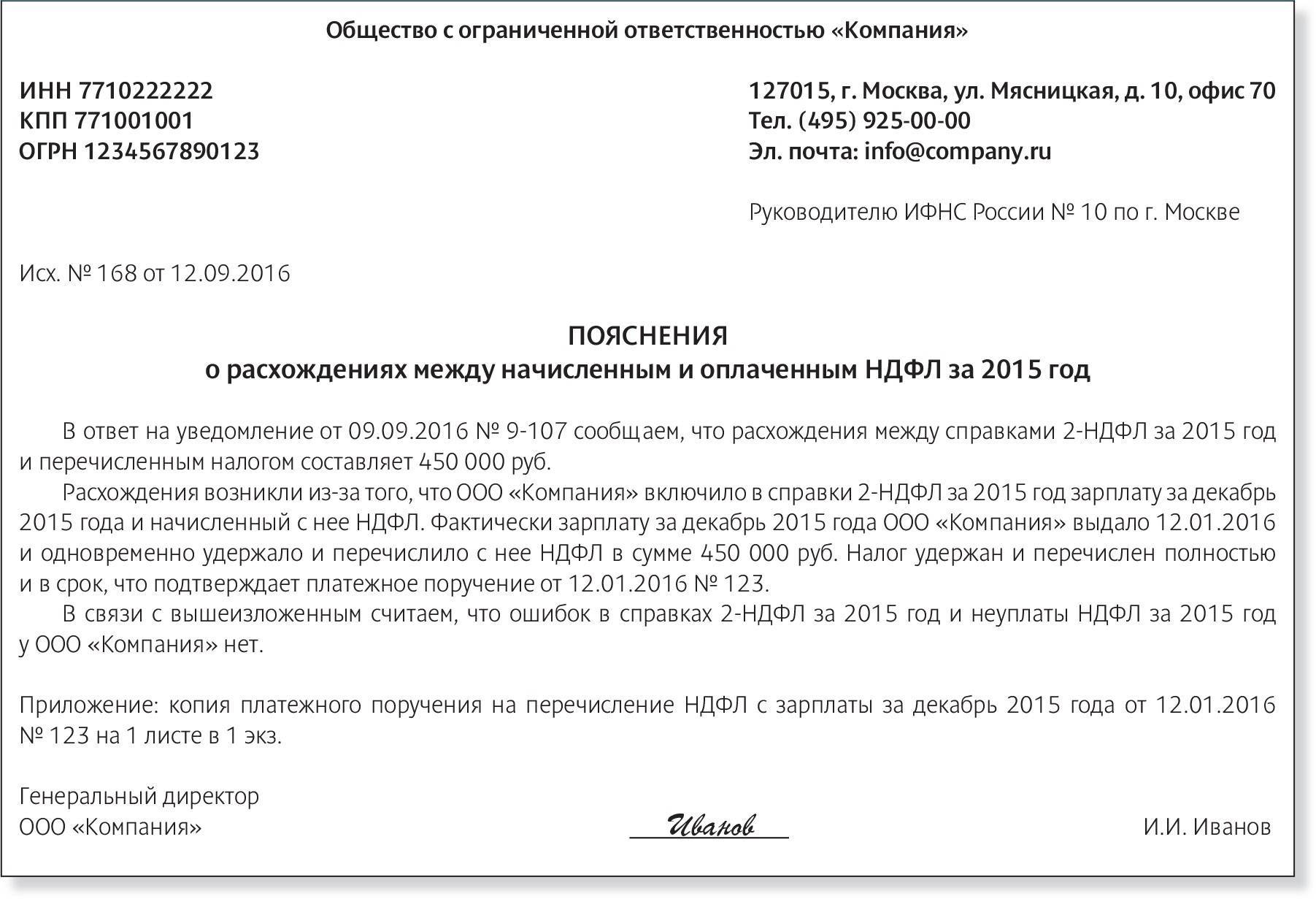

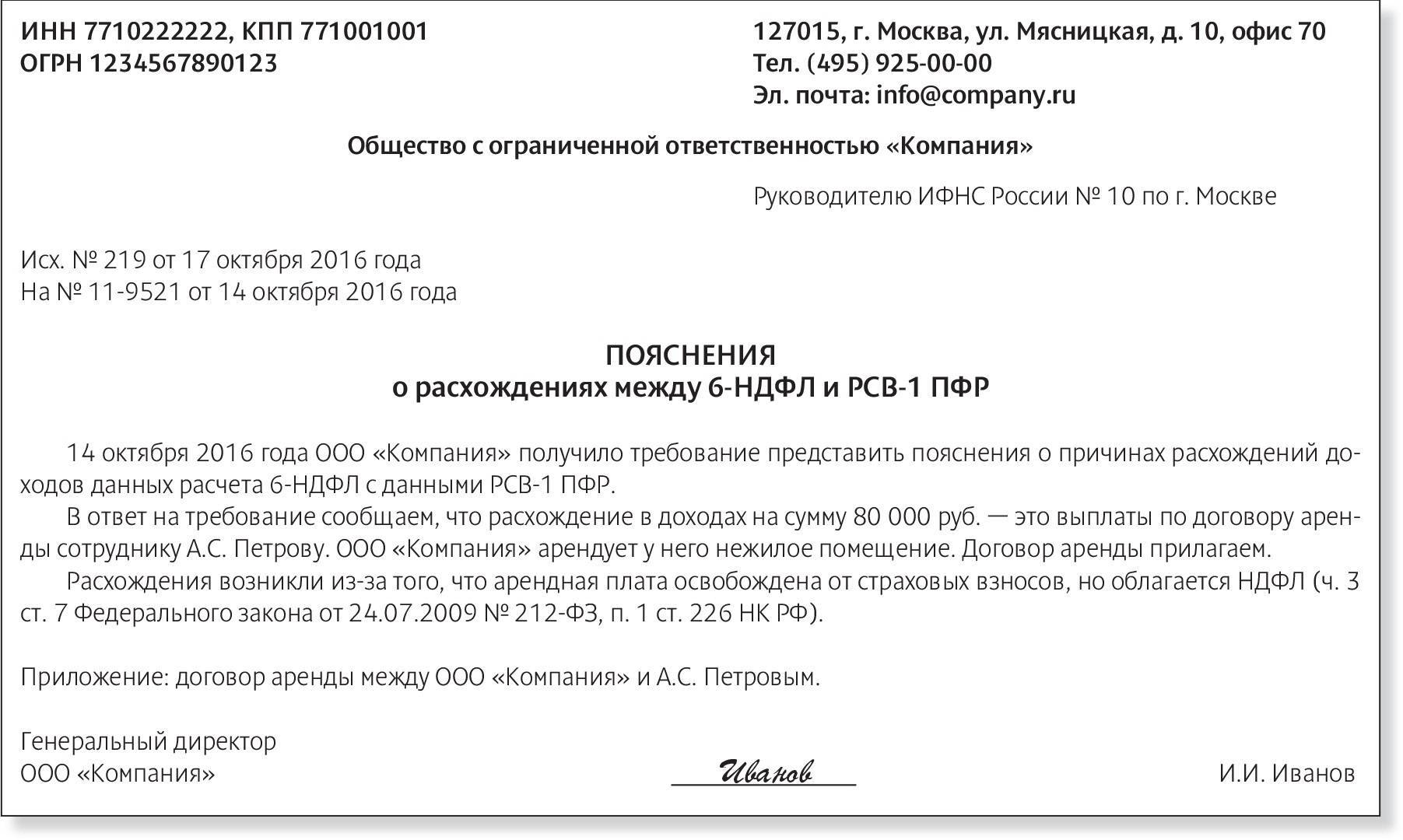

В каком случае и за что могут оштрафовать компанию (индивидуального предпринимателя) за непредставление либо представление недостоверной информации в статистику?

Кроме бухгалтерской (финансовой) и налоговой отчетности организации и индивидуальные предприниматели должны представлять еще и статистическую отчетность. Такая обязанность представлять первичные статистические данные органам государственной статистики предусмотрена Федеральным законом от 29.11.2007 г. № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в РФ» (далее по тексту — Закон № 282-ФЗ).

Росстат РФ в рамках своих полномочий утверждает формы федерального статистического наблюдения и указания по их заполнению (п.5.5 Положения о федеральной службе государственной статистики, утв. Постановлением Правительства РФ от 02.06.2008 г. № 420).

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии

Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Бухгалтерский учет

В соответствии с п. 2 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99).

В отличие от штрафов за нарушение условий договоров, которые на основании п. 12 ПБУ 10/99 относятся к прочим расходам, вопросы учета в составе расходов штрафов за нарушения налогового законодательства в ПБУ 10/99 прямо не урегулированы.

Согласно п. 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н), штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

При этом на основании п. 83 Положения N 34н в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Напомним, что налоговая санкция является мерой ответственности за совершение налогового правонарушения (п. 1 ст. 114 НК РФ), под которым понимается совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ).

В профессиональной среде существует мнение, согласно которому санкции за нарушения налогового законодательства могут отражаться в составе прочих расходов, т.к. они удовлетворяют определению расходов, данному в п. 2 ПБУ 10/99, а перечень прочих расходов на основании п. 12 ПБУ 10/99 не является закрытым. В этой связи конкретный порядок учета (на счете 91 или счете 99) экономическим субъектам рекомендуется самостоятельно определять в учетной политике на основании п. 7 ПБУ 1/2008 «Учетная политика организации».

На наш взгляд, в контексте требований п. 83 Положения N 34н штрафы за нарушения налогового законодательства следует рассматривать в качестве обособленных платежей, которые оказывают самостоятельное влияние на конечный финансовый результат (чистую прибыль (убыток)), а не в качестве прочих расходов. Такие платежи отражаются по строке 2460 «Прочее» отчета о финансовых результатах.

С учетом изложенного выше в бухгалтерском учете рассматриваемые операции могут быть отражены следующим образом:

Дебет 99 Кредит 68, субсчет «Налоговые санкции» — отражен признанный организацией штраф за нарушения налогового законодательства;

Дебет 68, субсчет «Налоговые санкции» Кредит 51 — отражена оплата штрафа.

Что касается административных штрафов (по КоАП РФ), то они не являются платежами, аналогичными с налогами, а п. 83 Положения N 34н, по нашему мнению, не позволяет отнести их к обособленным платежам, оказывающим самостоятельное влияние на конечный финансовый результат.

Поэтому административные штрафы, на наш взгляд, следует рассматривать в качестве прочих расходов организации с отражением их на счете 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Учет пеней, штрафов и иных санкций, перечисляемых в бюджет (фонды).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

15 февраля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

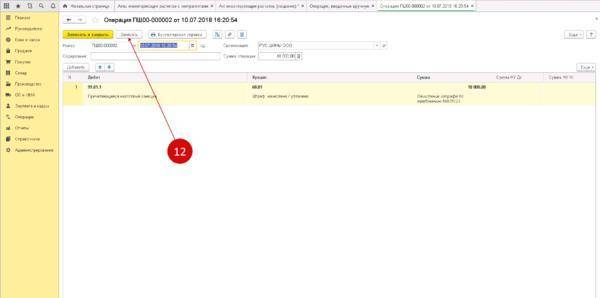

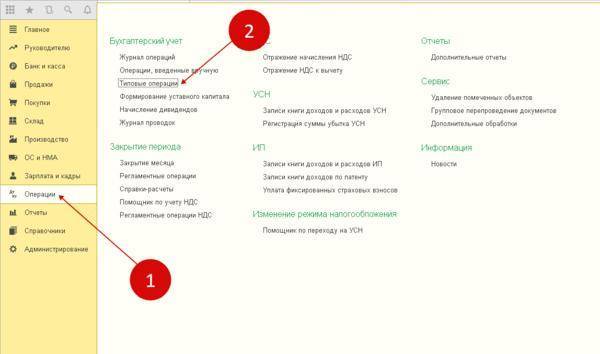

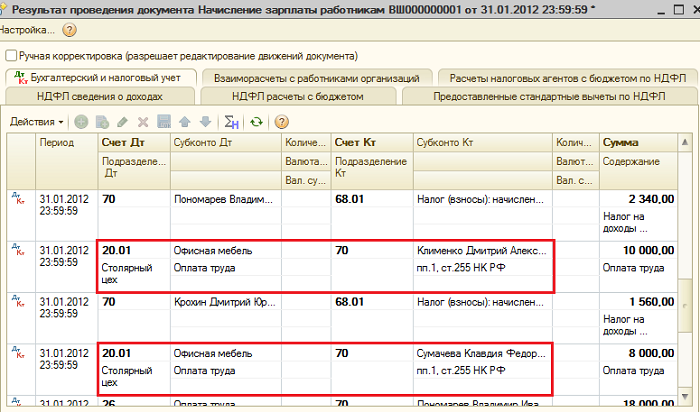

Типовая операция в программе 1С 8.3

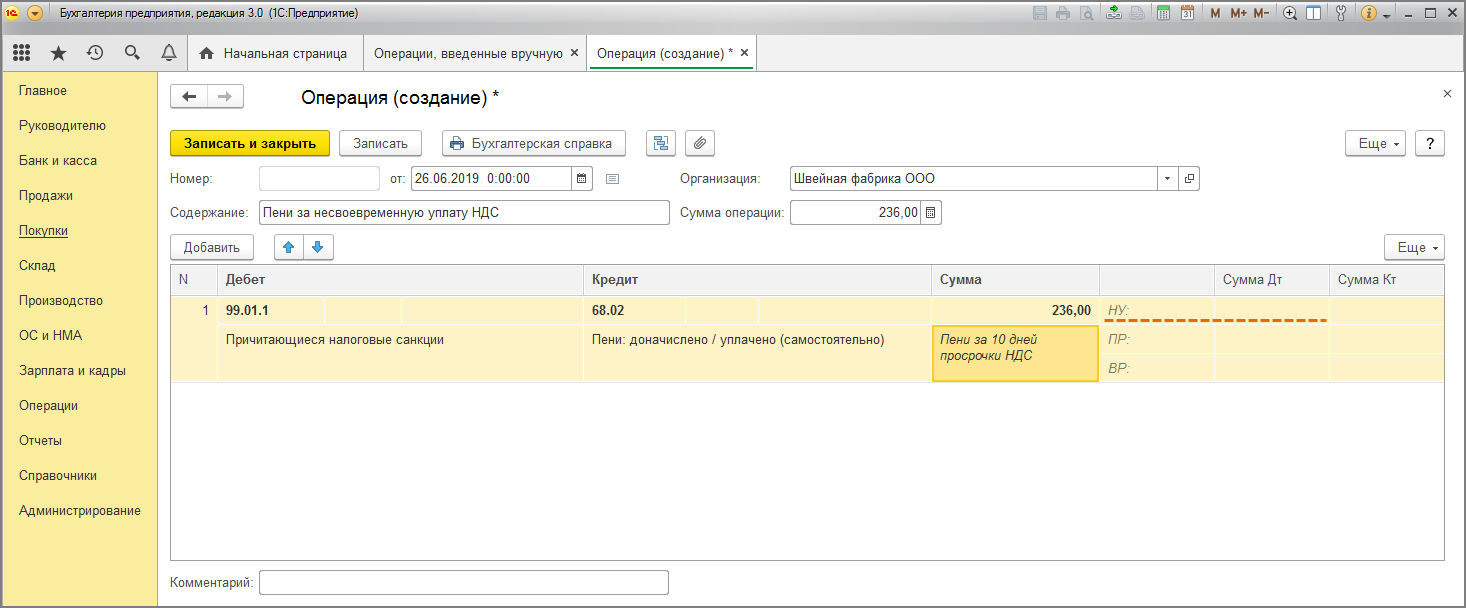

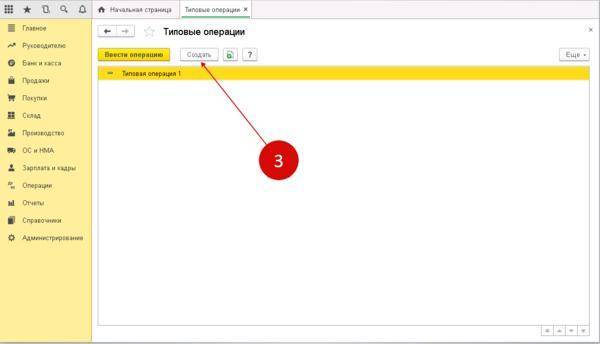

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

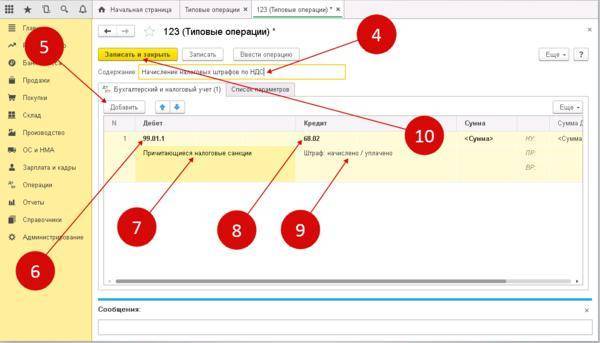

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

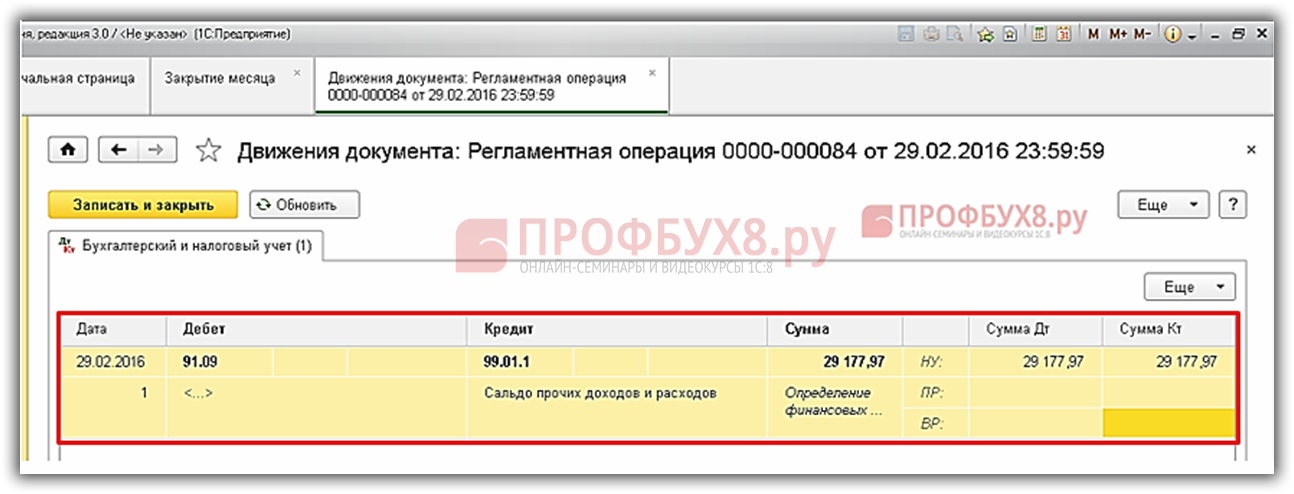

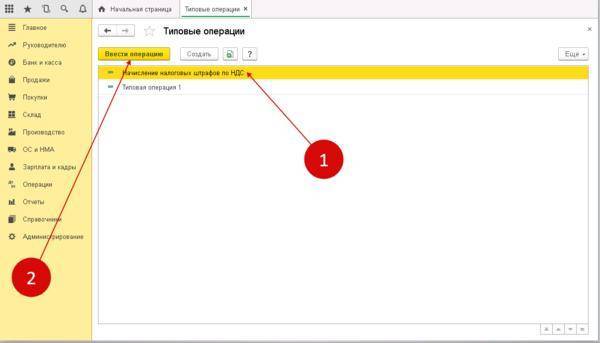

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

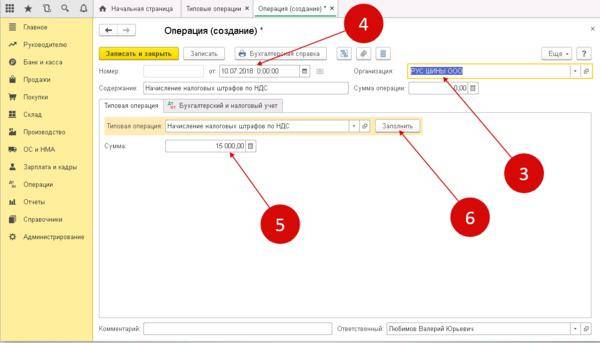

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг – пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

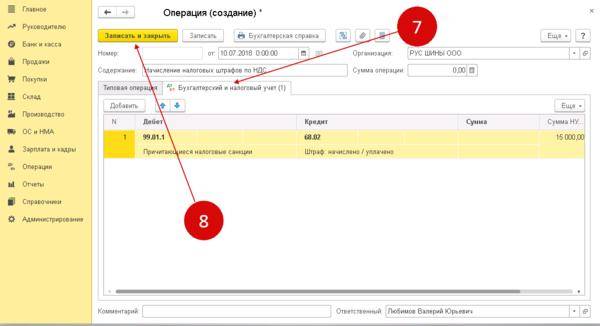

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки

Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как из 1С 8.3 выгрузить платежки в клиент банк

Как в 1С 8.3 перенести убыток прошлого года

Отражение пеней по налогам

Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности.

Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом:

- Дебет (91.02)-Кредит (68) – Прочие расходы;

- Дебет (99.01)-Кредит (68) – Прочее.

Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так:

- Дебет 99.01-Кредит 68 (штрафные отчисления по подоходному и прочим налогам ЕСХН, ПСН, УСН, ЕНВД;

- Дебет 91.2-Кредит 68, 69 (штрафы и пени по всем остальным налогам, за исключением перечисленных выше).

В учете расходов и подоходных декларациях налоговые пени не отражаются.

Штрафы, выписанные налоговыми органами, рассчитываются по такой же схеме, что и пени.

Для отражения подоходной налоговой пени, в проводке используем: Дебет 99.01-Кредит 68.04.1.

Для прочих налогов действуют правила, прописанные в политике учета.

Взыскания за неуплату начинают начисляться на следующий день после просрочки платежа и закрываются днем погашения задолженности включительно. Но, размер пени не может быть выше налоговой задолженности.

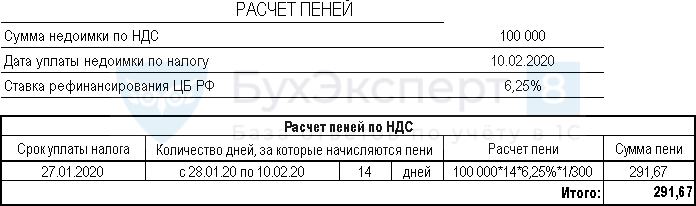

Пример: первую треть НДС необходимо уплатить до 25 января 2020 года. Выплата произведена только 8 февраля 2020 года. В таком случае пеня начисляется с 26 января по 10 февраля включительно.

Пени по НДС

Приведем пример:

Сроки погашения НДС за 4 квартал: 27 января, 25 февраля, 25 марта 2020.

Просрочка началась с первого платежа.

100 тысяч рублей задолженности вместе с насчитанной пеней были внесены 10 февраля.

Согласно политике учета компании, для начисления пени используется Дебет 91.02.

Таким образом, нужно в первую очередь рассчитать размер пени по состоянию на 10 февраля включительно.

Для этого:

В разделе “Операции” делаем документ выбрав “Операции, введенные вручную”. Не забываем о заполнении аналитических данных по статье. Проверяем и дублируем настройки в базе.

Графу “Сумма НУ” для Дебета и Кредита остаются незаполненными!

Большинство бухгалтеров часто задают вопросы относительно формирования проводок при начислении пени с 1С, хотя нужно сказать, что такие санкции могут применяться не только при задержке налоговых выплат, но также при наличии ошибок в базе взаиморасчетов.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

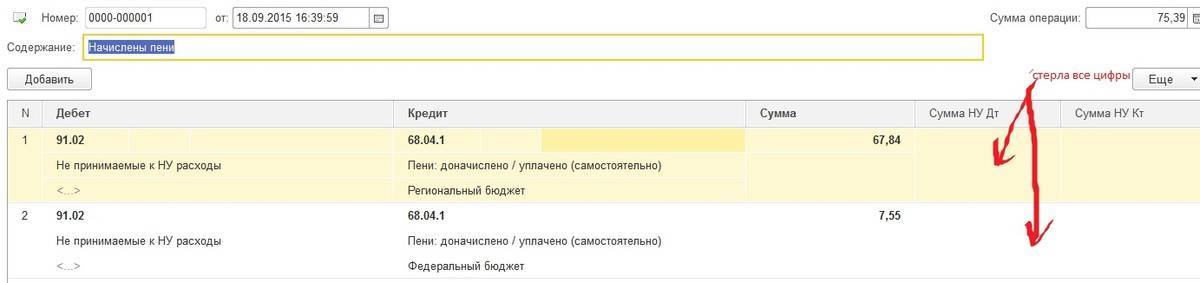

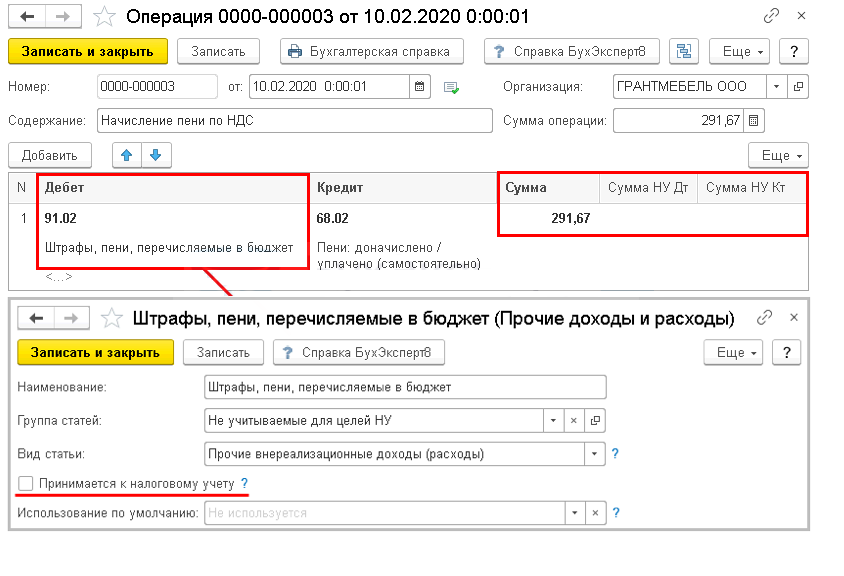

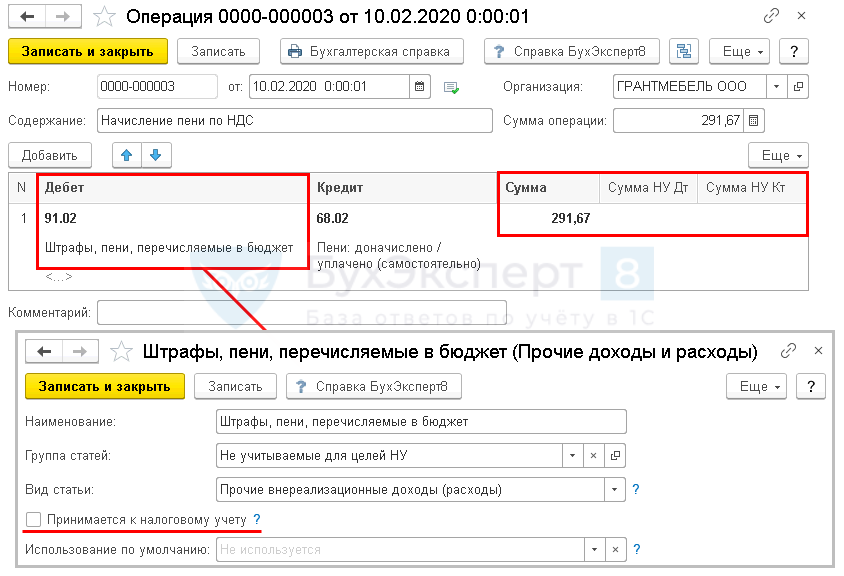

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

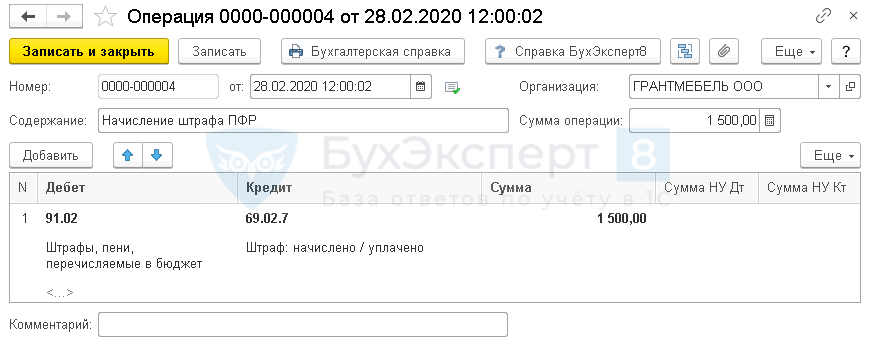

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

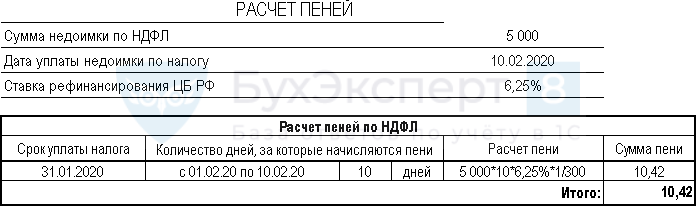

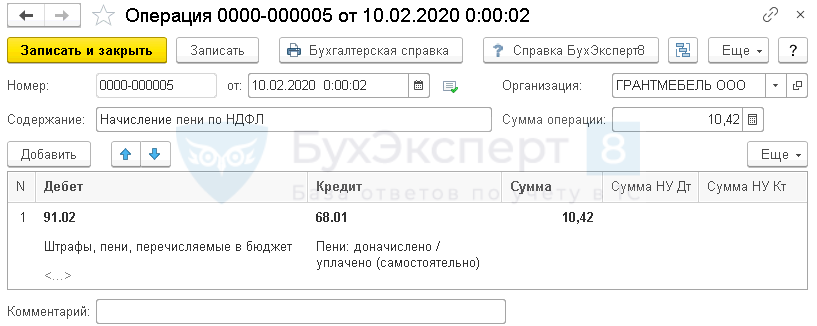

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Срок давности за налоговые нарушения: с какого момента идет отсчет

Три года, в течение которых ИФНС может привлечь налогоплательщика к ответственности за неуплату налога, отсчитываются с начала налогового периода, следующего за периодом, в котором налог должен быть уплачен.

ФНС отмечает, что налогоплательщики часто полагают, что срок давности должен начинать исчисляться с конца налогового периода, за который неуплаченный налог был начислен. Такой подход к исчислению срока давности, по мнению налоговиков, является неверным. Потому что по закону налог исчисляется и уплачивается после окончания налогового периода. А значит, правонарушение в виде неуплаты или неполной уплаты налога наступает уже после окончания периода, за который начисляется налог.

Например, компания не заплатила налог на прибыль за 2012 год. Установленный законодательством крайний срок уплаты налога за 2012 год истекает 28.03.2013 года. Т.е. налоговое правонарушение состоялось уже в 2013 году, а, следовательно, срок давности привлечения к ответственности отсчитывается с 01.01.2014 года по 01.01.2017 год.

Какой срок исковой давности действует для взыскания задолженности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ). Течение срока исковой давности согласно пункта 2 статьи 200 ГК РФ определяется в следующем порядке:

- по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

- по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – со дня предъявления кредитором требования об исполнении обязательства. Если на исполнение требования кредитор дал должнику какое-то время – по окончании последнего дня срока исполнения обязательства.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 № 35-ФЗ о противодействии терроризму.

Статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

Срок исковой давности, Давность привлечения к административной ответственности

Сроков исковой давности несколько. Если со дня совершения административного правонарушения прошло 2 месяца, то давность привлечения прошла (ст.4.5 КоАП РФ). А вот давность исполнения постановления о назначении административного наказания – 1 год со дня вступления в законную силу (ст.31.9 КоАП РФ). Если 2 месяца со дня, когда Вы должны были уплатить штраф прошли, по ст.20.25 Вас не привлечёшь, но в течении года могут (при маленьких суммах часто не подают) подать в службу судебных приставов (те возбудят исполнительное производство и предложат добровольно оплатить штраф в течении 5 дней, не уплатите- принудительное взыскание штрафа и исполнительский сбор 7% от суммы штрафа). После прошествии года про невзысканный штраф можно забыть.

Срок давности – это срок, в течение которого по делу может быть вынесено постановление о назначении наказания. Потом его можете хоть год обжаловать – если вынесенное в пределах срока давности постановление оставят без изменения, Вы привлечены к ответственности.

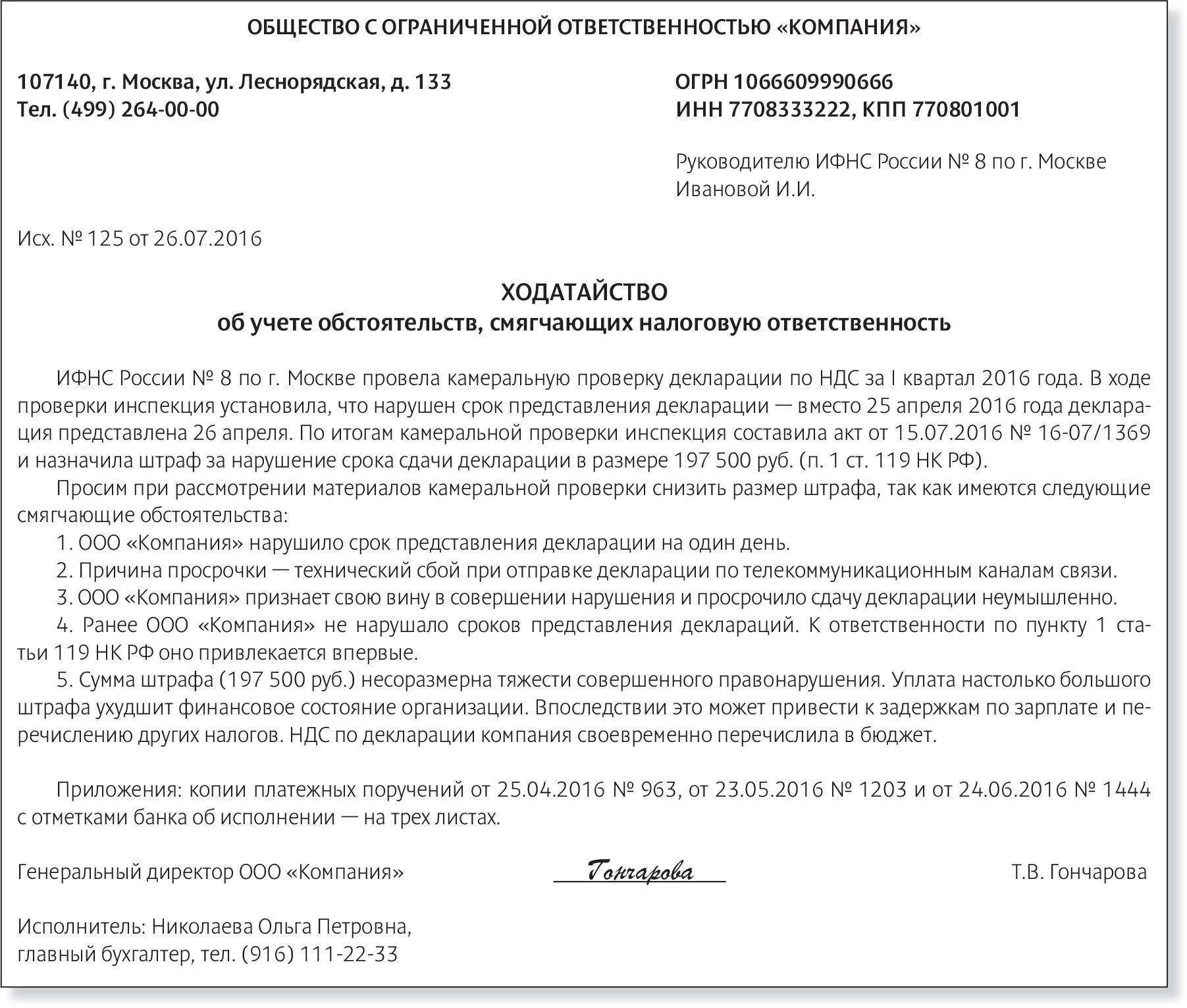

Начисление штрафа за несвоевременную сдачу отчетности проводки

, сумму штрафа можно снизить в два раза.

К таким обстоятельствам относятся наступление правонарушения в результате стечения тяжелых личных, семейных обстоятельств, материального положения или под влиянием других обстоятельств, в частности:

- привлечение к ответственности в первый раз;

- наличие у ИП иждивенцев.

Чем больше в ходатайстве будет указано таких обстоятельств, тем больше возможностей снизить штраф

Внимание

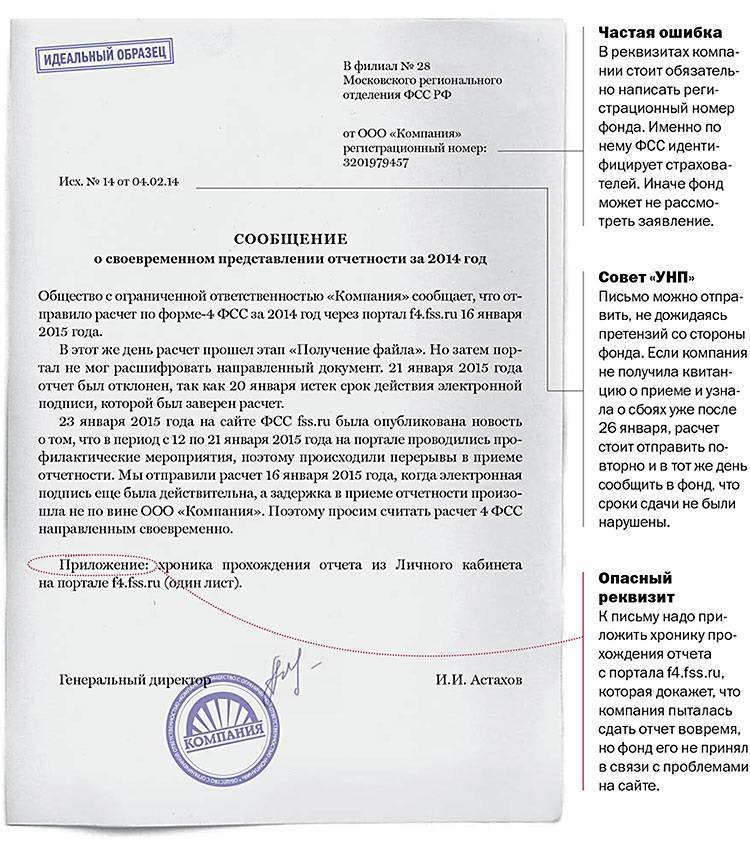

Реквизиты Рассмотрим детальнее платежные реквизиты, КБК по штрафу за несвоевременную сдачу отчетности.

Код бюджет классификации указывается в каждом документе о перечислении средств в бюджет. Весь перечень идентификаторов можно посмотреть в одноименном справочнике.

Как указывается в платежке штраф за несвоевременную сдачу отчетности в ИФНС? КБК 1821160301001600014. Сумма рассчитанного налога составляет 30 тыс.

руб. Длительность просрочки — два месяца. Штраф за несвоевременную сдачу отчетности в ИФНС ИП — 10%, то есть 3 тыс.

руб. Как в таком случае поступать предпринимателю:

- добровольно уплатить сумму штрафа;

- попытаться уменьшить сумму санкции в 2 раза;

- не предпринимать никаких действий и дожидаться судебных приставов.

С первым и последним вариантом все более-менее понятно. Рассмотрим детальнее второй. Как уменьшить сумму штрафа?

Первым делом нужно обратиться в ИФНС и подписать Акт проверки. С этого момента у гражданина остается 14 дней на написание ходатайства со ссылкой на ст.

Способы начисления штрафов и пеней в программе 1С 8.3

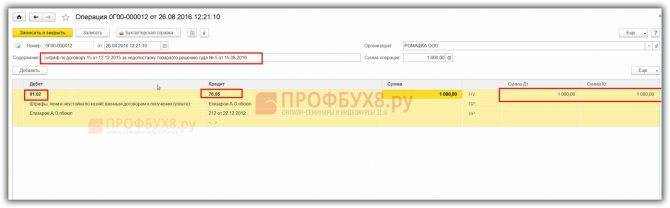

Существуют два способа, позволяющие оперативно провести начисление штрафов в ПФР и другие органы (проводки) или же пеней. Это ручная операция или применение документа «Начисление пеней».

Если говорить о начислении штрафа за несвоевременную сдачу отчётности проводки и пеней по налогам, то тут необходимо выполнить всё вручную. Алгоритм действий простой. В меню программы необходимо зайти во вкладку «Операции», в ней найти «Бухгалтерский учёт», а после выбрать пункт «Операции, введённые вручную». После потребуется создать и правильно заполнить документ:

- указать необходимые данные — название организации, дату проводки;

- выбрать счёт — 99.01.1 или 91.02 (дебет), в случае же кредита — тот, по которому начисляют пеню;

- ввести по форме аналитику и сумму операции;

- в специальном поле расшифровать суть операции.

После всех манипуляций нужно нажать на кнопку «Записать и закрыть». В случае начисления пени счёт выбирается в зависимости от того, по какому из налогов — налог на прибыль, НДС, НДФЛ, другие — есть задолженность. Процентная ставка пени разнится. Для юрлица она зависит от срока просрочки — за 30 календарных дней она составляет 1/300 ставки рефинансирования ЦБ РФ, а уже начиная с 31-го дня — 1/150 ставки. А вот физлицам и ИП выставлена другая процентная ставка на все случаи — 1/300.

Автоматическое начисление пеней потребует использования документа, который так и называется в программе — «Начисление пеней». Этот документ легко отыскать в меню. Сначала нужно зайти во вкладку «Продажи», а после выбрать «Расчёты с контрагентами» и непосредственно «Начисление пеней». В документ нужно внести все данные, включая ставку, период расчёта

Также важно и то, что правильный счёт для такой операции — 76.02 («Расчёты по претензиям»). Печатная форма — заключительный этап работы

Важно: формула расчёта пени стандартная: сумма долга * количество дней просрочки * ставка пени = 5000 * 7 * 0,05% = 17,5 рублей

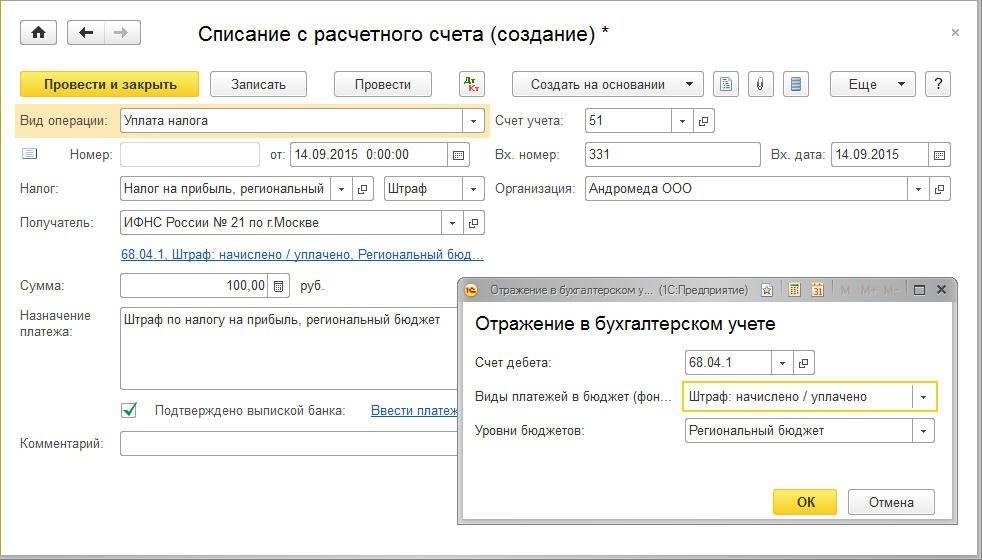

Бухгалтерская проводка штраф за несвоевременную сдачу отчетности

Важно Расходы организации по уплате штрафных санкций отражаются по дебету счета 91.02 в составе прочих расходов (п. 11 ПБУ 10/99)

Доходы организации по получению причитающихся штрафов по хозяйственным договорам отражаются по кредиту счета 91.1 в составе прочих доходов (п.

Судьи всех категорий пришли к общему мнению. Это бывает крайне редко. Действующее положение Ситуация изменилась, когда в августе 2013 года ВАС было опубликовано Постановление № 57. В нем были представлены разъяснения по всем спорным вопросам.

В НК прописаны не соответствия между налогом и авансовым платежом. В тоже время в ст. 80 представлено разграничение двух документов – декларации и расчета аванса. Инфо В ст. 119 не прописана ответственность за не представление декларации по расчету аванса, вне зависимости от того, как этот документ называется в НК РФ.

Эти разъяснения являются обязательными для арбитражных судов. Для всех остальных органов они носят рекомендательный характер.

- 23.12.2016

- Нулевая декларация ИП: как заполнять.

Среди других контрольных органов, которые могут наложить санкции при проверке, можно назвать:

- Роспотребнадзор;

- Федеральная миграционная служба и другие.

- Трудовая инспекция;

- Ростехнадзор;

- Санитарная инспекция;

- Пожарная инспекция (МЧС);

Виды существующих штрафных санкций

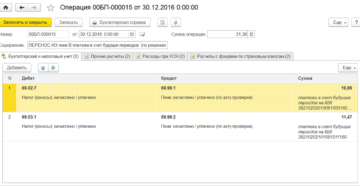

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Предлагаем ознакомиться: Как выплачивает страховая компания при дтп

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

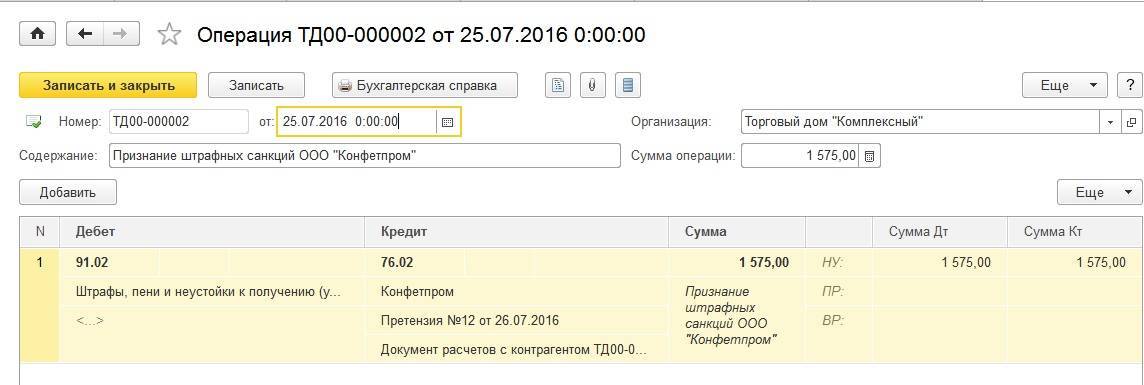

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

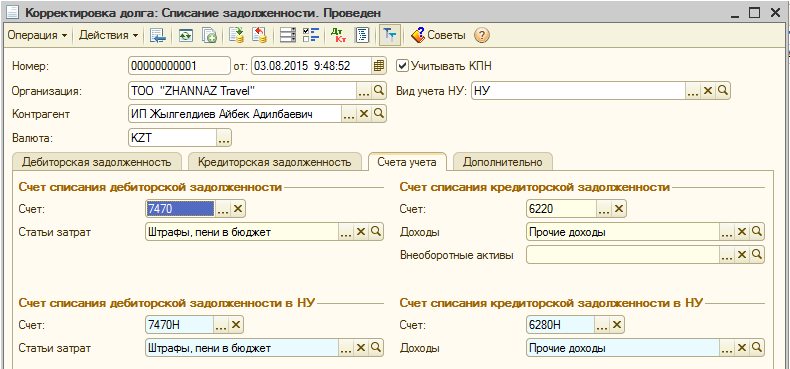

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

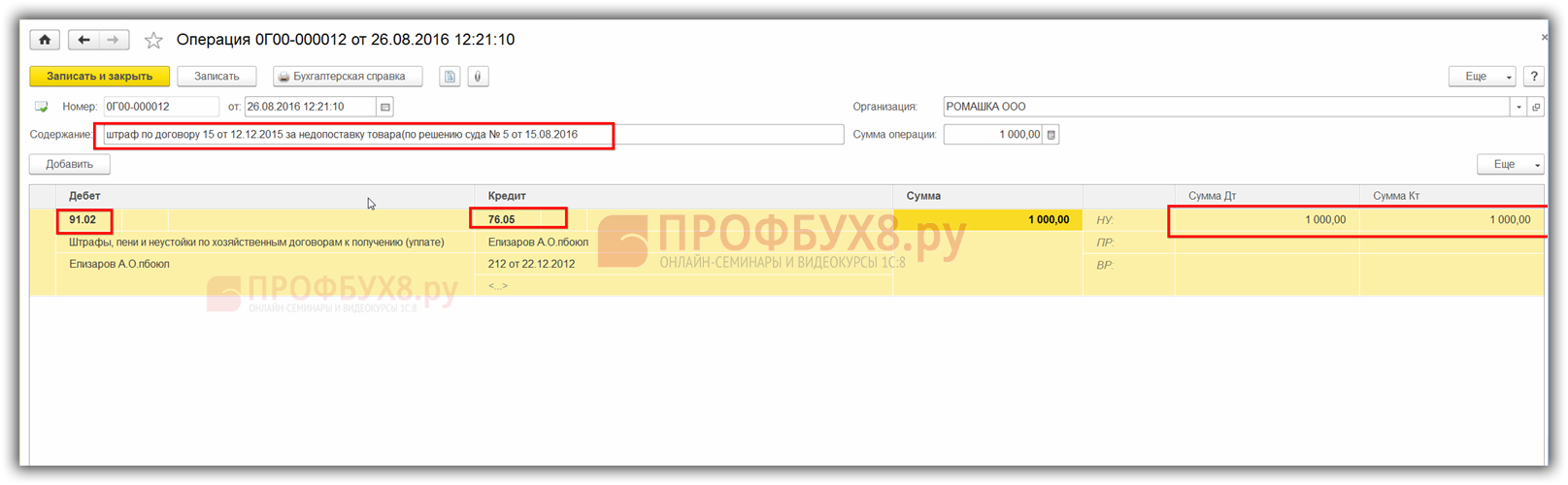

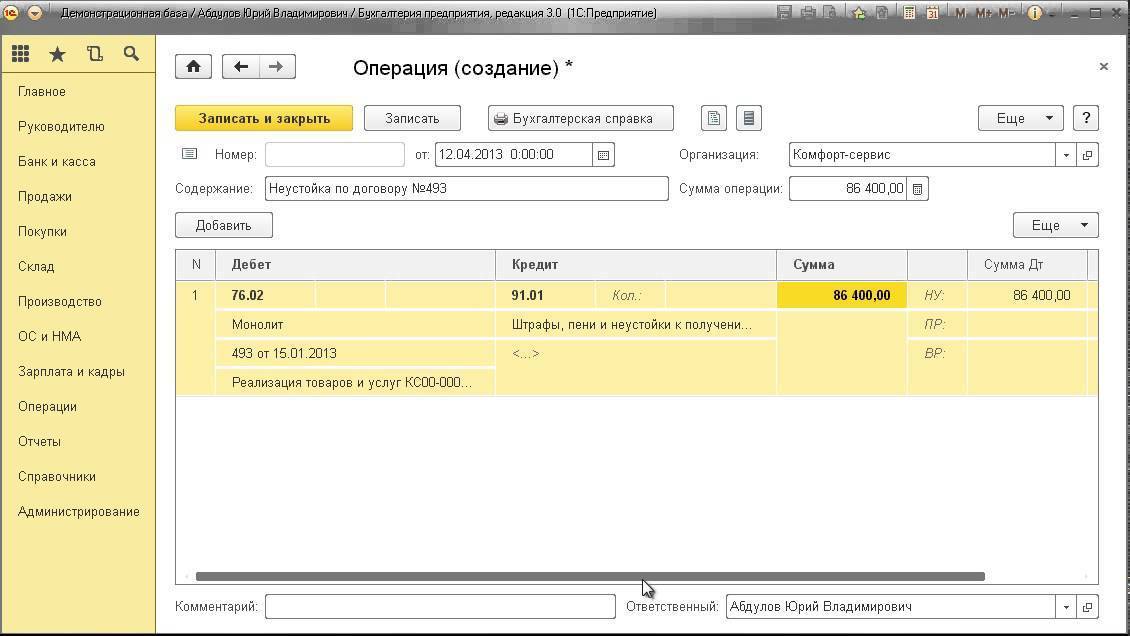

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

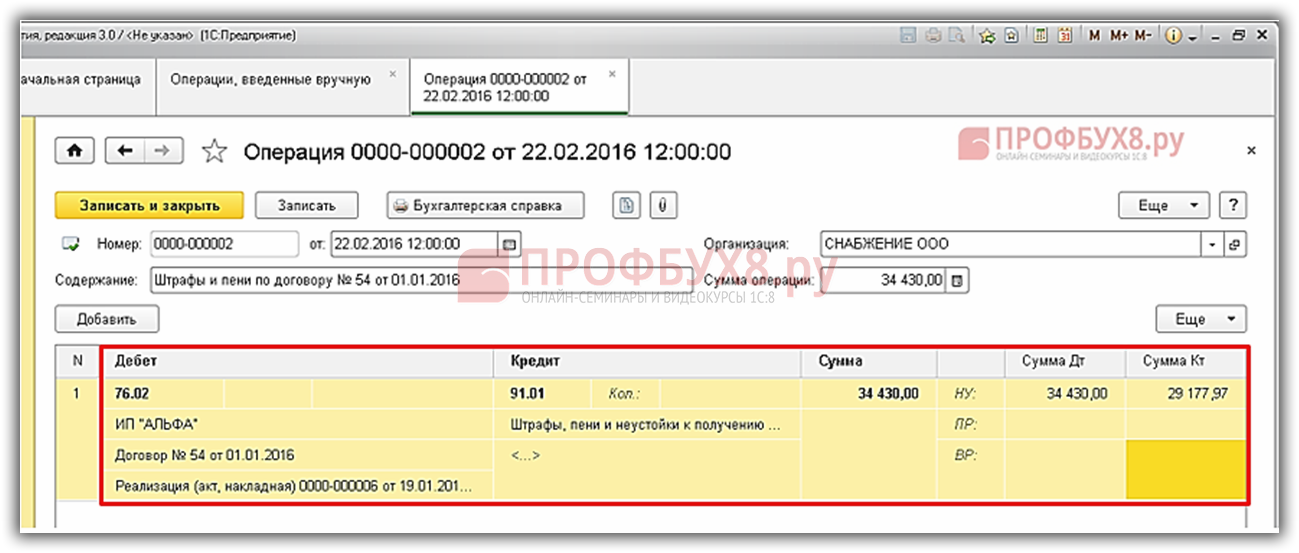

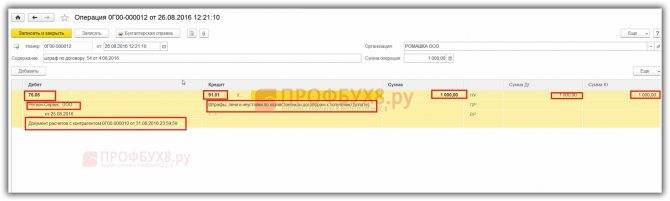

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

(10 оценок, среднее: 4,70 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?