Общий режим налогообложения у ИП в 2020: какие налоги платить

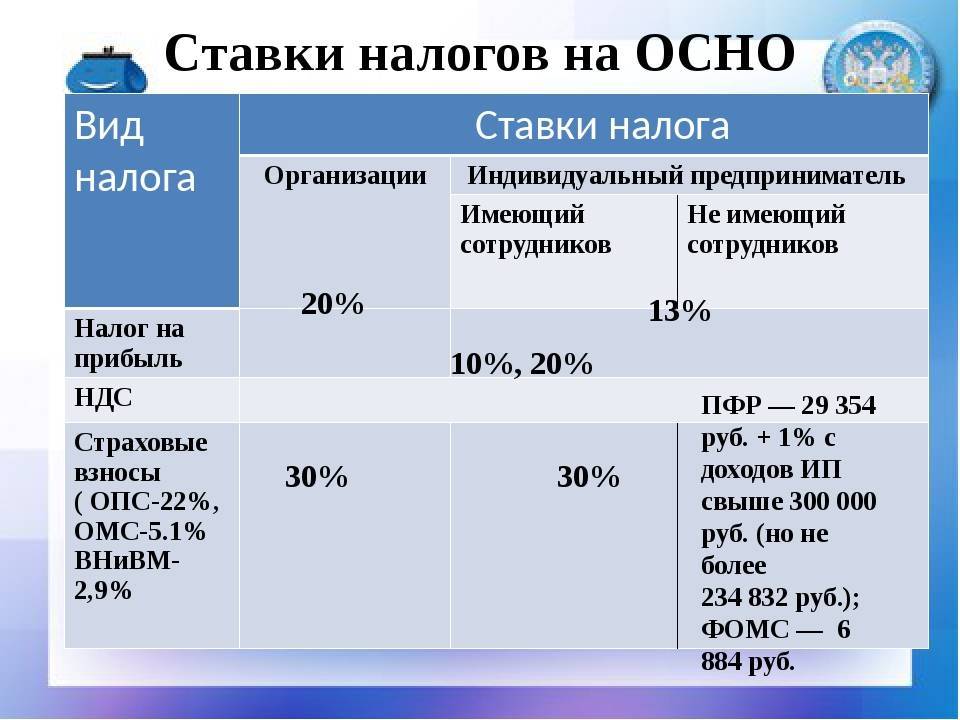

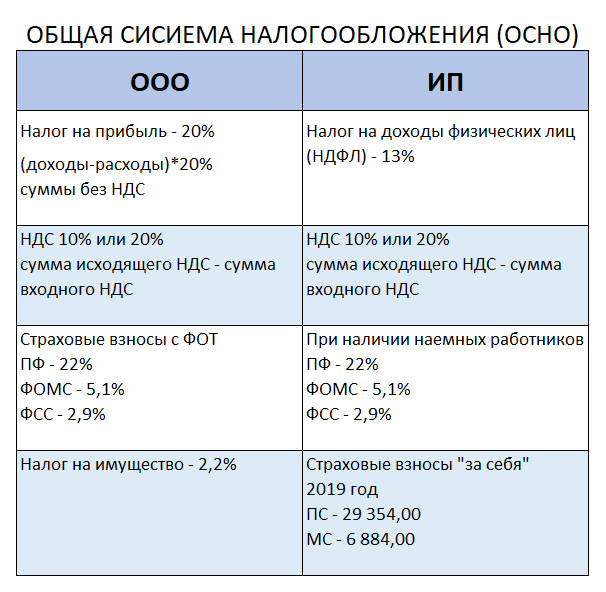

Индивидуальный предприниматель на общей системе налогообложения уплачивает НДФЛ и НДС с доходов, полученных от предпринимательской деятельности. Доходы, не связанные с предпринимательством, облагаются только НДФЛ.

Если в своей деятельности предприниматель использует недвижимое имущество, то по правилам, установленным для физических лиц, он обязан также платить:

- налог на имущество;

- земельный налог.

При применении автотранспорта также по правилам для физлиц уплачивается транспортный налог.

Имущественные налоги не исчисляются ИП самостоятельно. Расчет транспортного, земельного налогов и налога на имущество всех физических лиц, включая ИП, рассчитывает ФНС. Уплачиваются они налогоплательщиками на основании уведомлений налоговых органов.

Кроме налоговых платежей, предприниматель обязан уплачивать страховые взносы за себя.

Единый сельскохозяйственный налог для ИП

Многих предпринимателей, начавших осуществлять сельскохозяйственную деятельность, интересует вопрос, какой процент налогов платит ИП на ЕСХН. Данный режим исключает уплату налога на имущество и налога на прибыль. При этом объектом налогообложения в данном случае будут доходы, уменьшенные на расходы. Его можно применять только при осуществлении сельскохозяйственной деятельности и ее видов.

Узнав, какие налоги платят ИП для каждой из систем налогообложения, можно выбирать подходящий режим и использовать его. При этом стоит придерживаться законодательных норм и правил перехода на каждый из режимов.

Налог на имущество

В 2017 ИП на упрощенке в большинстве случаев (при пользовании зданием или сооружением с входящим в его состав жилыми и нежилыми помещениями, нежилыми зданиями и сооружения, для осуществления коммерческой деятельности; зданиями и сооружениями иностранных компании малого и среднего бизнеса) должны выплачивать налог на имущество физических лиц, которое используется в их деятельности.

Налог определяется как 0,1, 2 или 0,5% от кадастровой стоимости или другой задокументированной стоимости имущества.

Налоговый период – один календарный год, но уплатить его после прихода уведомления от налоговой можно до 1 декабря года, следующего за налоговым периодом (НК РФ Глава 32.«Налог на имущество физических лиц» Статьи 399-409).

Налог на землю

Земельный налог ИП обязательно уплачивает по ставке, которая определяется на региональном уровне.

Но на следующие участки земли налоговая ставка не будет превышать 0,3%:

- личного подсобного хозяйства;

- жилищного фонда;

- земель сельскохозяйственного назначения.

Налог на транспорт

ИП платят налоги на оформленный на них транспорт, исключая сельхоз технику (предусмотрена льгота для сельхоз производства), водный транспорт, который управляется с помощью весел или оснащен мотором мощностью до 5 л. с.

Налог платится 1 раз в год. ИП приходит уведомление с суммой налога, который определяется согласно установленной на региональном уровне ставке исходя из известных ГИБДД сведений о транспортных средствах.

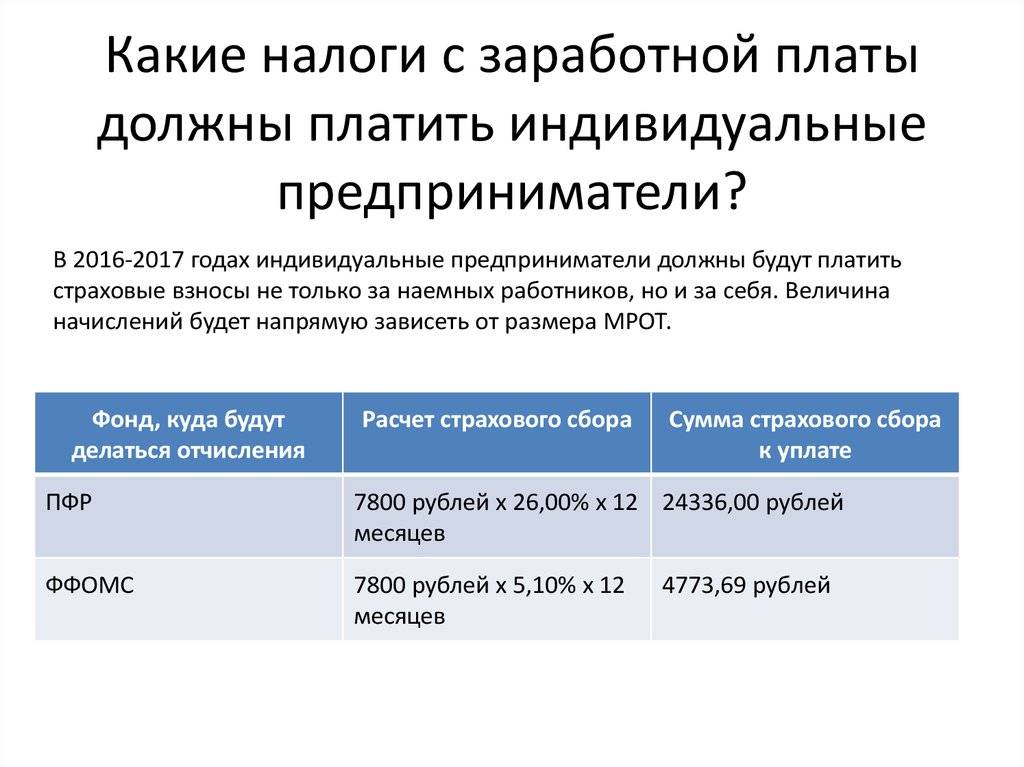

Обязательные фиксированные платежи в 2017 за себя

Помимо налогов за доход ИП нужно обязательно платить страховые взносы на пенсионное обеспечение и для медицинского страхования.

Размер взносов небольшой (в сумме 27990 рублей за полный год деятельности) и оплачивается раз в год до 31 декабря текущего года.

Дополнительно ИП имеет право оплатить и социальную страховку на случай декрета или больничного, но не обязательно, потому ИП часто пренебрегают этой возможностью. Рассмотрим примеры, как рассчитать размер только обязательных платежей.

Допустим, вы зарегистрируете ИП 10 ноября 2017 года. Рассчитаем размер обязательных страховых взносов, которые нужно будет в таком случае уплатить до 31 декабря 2017.

В 2017 году вы отработаете только 1 полный месяц и 20 дней.

Это значение подставляем в стандартную формулу расчета:

Размер страховых выплат за декабрь = 1МРОТ (минимальная зарплата = 7500 рублей) * 1 (количество полных месяцев) * 31,1% (из них 26 – пенсионное обеспечение; 5,1 – медицинское страхование) = 2332,50

Размер страховых выплат за ноябрь = 21/30 МРОТ (минимальная заработная плата за отработанные дни в месяце) * 21/30 (количество отработанных месяцев) * 31,1% = 1632,75

Итого: за 2017 год при таких условиях нужно будет выплатить 3965,25 рублей.

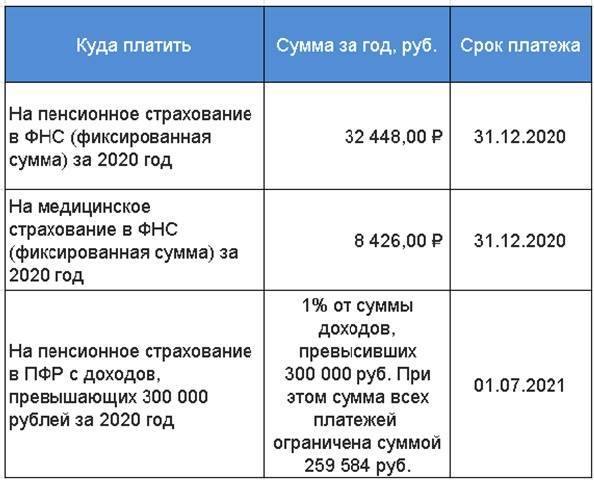

Размер страховых взносов не зависит от реальных доходов предпринимателя в том случае, если в год он зарабатывает меньше 300 тысяч рублей.

Если же годовой заработок больше установленной суммы, необходимо оплатить 1% от превышения в пенсионный фонд. Страховые выплаты в Медицинский фонд остаются прежними (4590 рублей).

Допустим, ИП имеет доход за 2017 год 420 тысяч рублей. Размер годового взноса в Пенсионный фонд при доходе 300 тысяч и менее – 23400 рублей. С дохода, превышающего 300 тысяч, изымается 1%.

Выводим формулу:

Размер взноса в ОПС за 2017 год = 23400 + (420000 – 300000) * 1% = 24600 рублей.

Для упрощения подсчетов разработаны специальные онлайн-калькуляторы.

Страховые платежи с ФНС необходимо осуществлять ежегодно с момента регистрации ИП и до ликвидации вне зависимости от осуществления рабочей деятельности и наличия реальных доходов.

Это необходимо чтобы обеспечить предпринимателю пенсионные выплаты от государства и гарантированно бесплатную медицину.

Обязательные взносы за сотрудников

За сотрудников ИП почти во всех случаях должен выплачивать страховые взносы в размере 30% от дохода сотрудников (22% — Пенсионный фонд, 5,1 – медицинское страхование, 2,9% — социальное страхование).

Здесь расчеты осуществляются индивидуально в зависимости от уровня заработной платы.

Предположим, сотрудник ИП имеет доход в 10 тысяч рублей в месяц и не имеет переработок. В таком случае, работодатель обязан ежемесячно (не позднее 15-го числа следующего за отчетным месяца) заплатить страховые взносы в размере 3000 рублей (30% с 10 тысяч).

Из них 2200 – в Пенсионный фонд, 510 – в Фонд медицинского страхований, 290 – в Фонда социального страхования.

Так нужно посчитать размер взносов для каждого из работников отдельно в зависимости от их официальной зарплаты и прочих официальных доходов.

Также с доходов сотрудников нужно вычитывать подоходный налог (НДФЛ) – 13%. Рассмотрим тот же случай, когда официальная ежемесячная зарплата сотрудника – 10000.

Размер подоходного налога в таком случае будет равен 10000*13% = 1300 рублей. Из десяти тысяч 1,3 тысячи нужно оплатить в налоговую службу, а оставшуюся сумму (8,7 тысяч) выплатить сотруднику.

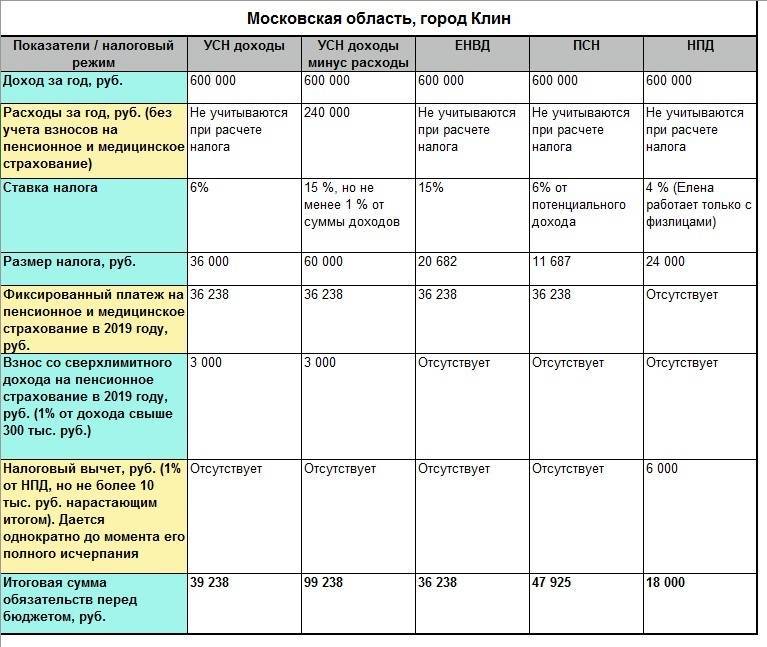

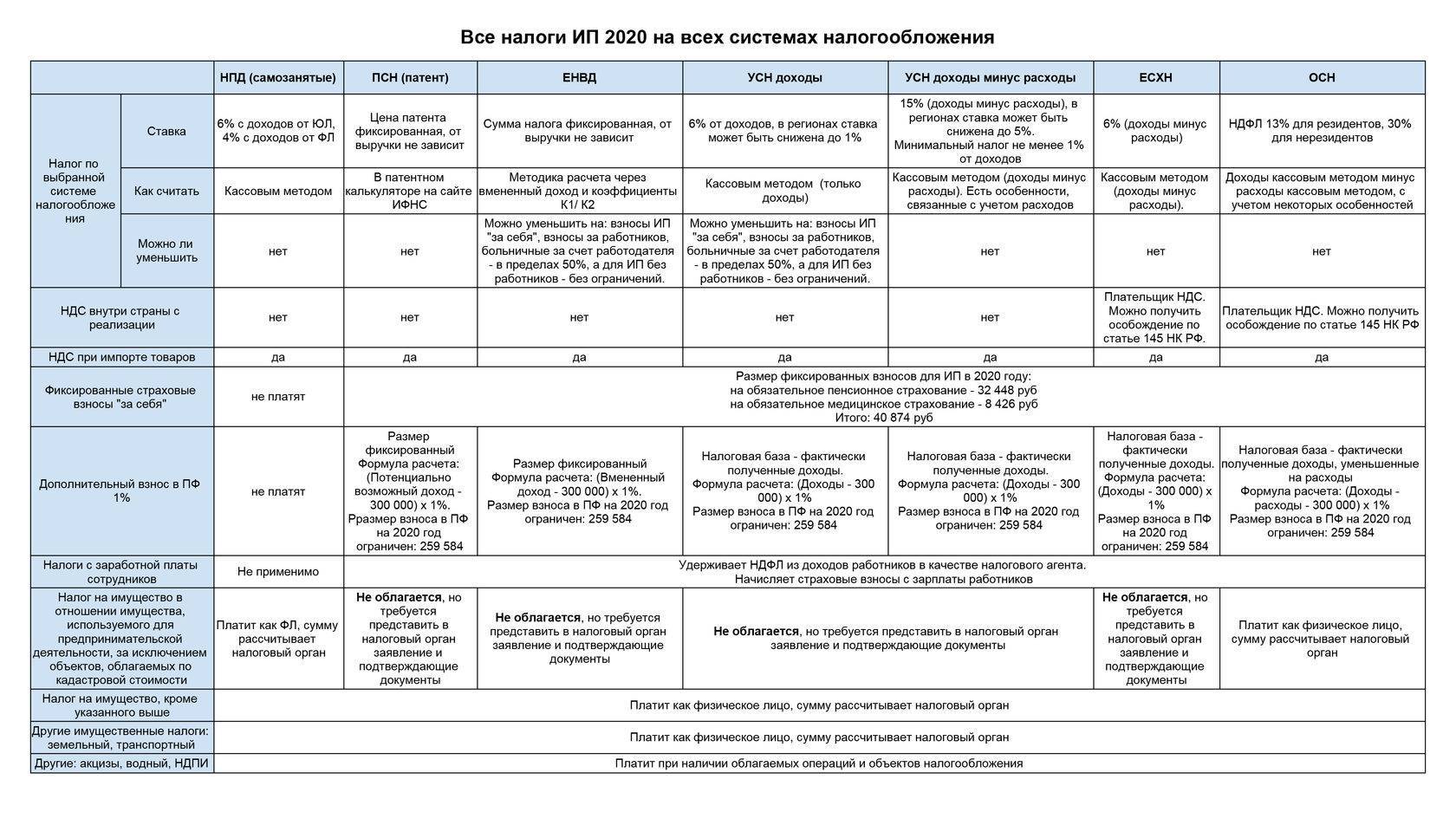

Какой налог платит ИП: все налоги на бизнес, сроки, ставки, пояснения в таблице

Это большая группа налогов, которые платят ИП фактически за то, что ведут свое дело. В 2019 году для предпринимателей доступны следующие варианты налогообложения:

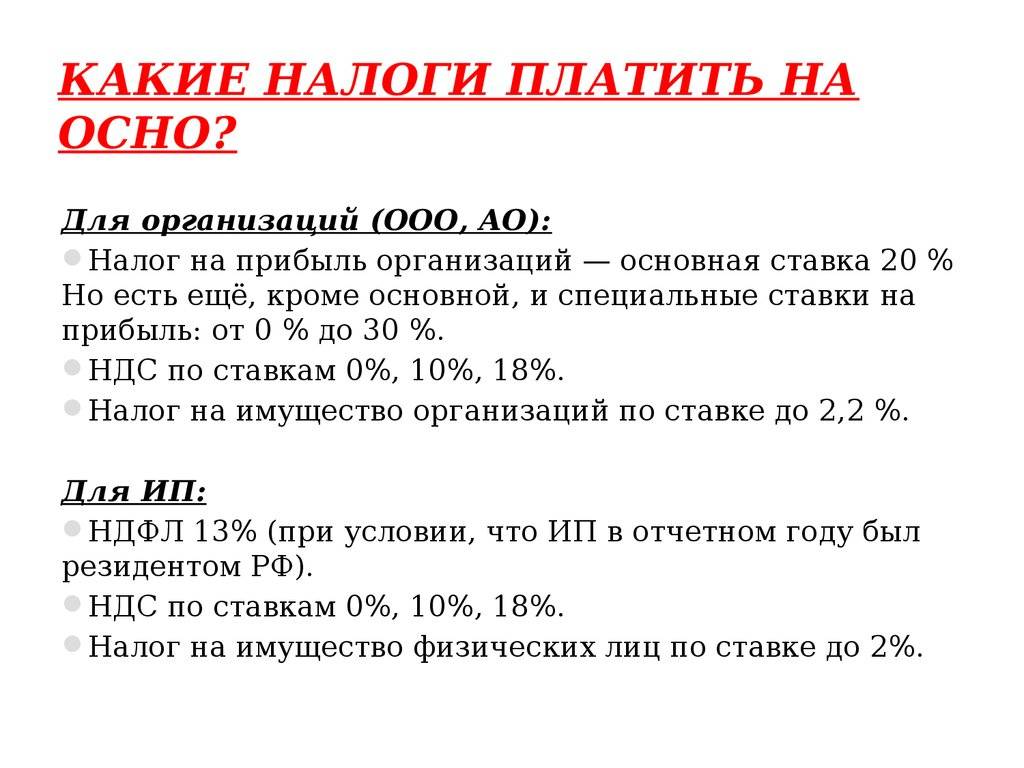

ОСНО – это общая система, она не предполагает для ИП поблажек или особых условий налоговых платежей. Большинство предпринимателей стараются ее избегать и оказываются на общем режиме по ошибке (если пропустили срок перехода на спецрежим) или если не вписываются на другие (упрощенные) системы по установленным ограничениям.

Какие налоги платит ИП | Ставка налога |

ОСНО может применяться всеми ИП без ограничений, независимо от региона, размера прибыли и количества сотрудников. | |

НДФЛ (за себя) — Это фактически налог на прибыль. Уплачивается до 15 июля следующего года. В течение года перечисляются авансовые платежи. | 13% с доходов. Доходы можно уменьшить на документально подтвержденные расходы либо на 20% без документов |

НДС платиться ежеквартально до 25 числа следующего за кварталом месяца | 0%, 10%, 20%. Сумма налога рассчитывается как разница между НДС при продаже и НДС при покупке. |

Налог на имущество физлиц (если ИП собственник) уплата до 1 декабря следующего года | Ставка устанавливается местными властями, но не выше 2%. |

Торговый сбор. Фактически уплачивается только в Москве. Перечисляется ежеквартально до 25 числа следующего за кварталом месяца | Размер установлен в рублях в зависимости от района города Законом г. Москвы «О торговом сборе» от 17.12.2014 г. № 62. |

ЕНВД (вмененка) — действует не во всех регионах и только по видам деятельности, которые установлены местными властями. В 2021 году режим полностью отменяется по всей стране, поэтому скоро придется искать альтернативу.

Ограничения: менее 100 работников | |

ЕНВД — размер налога не зависит от реально полученной прибыли, а рассчитывается из показателей, которые установлены государством. Уплачивается ежеквартально до 25 числа следующего за кварталом месяца | 15% применяется для вмененного (предположительного) дохода для каждого направления бизнеса, который теоретически получает предприниматель в зависимости от количества сотрудников, площади торгового зала, вместимости транспорта и пр. |

УСН (упрощенка) действует во всех регионах.

Ограничения: менее 100 работников, доход менее 150 млн. руб. с начала года | |

Налог при УСН «Доходы» — в расчет налога принимаются только доходы, расходы не учитываются. Платежи можно уменьшить на страховые взносы | 15%, в некоторых регионах устанавливается местными властями до 5% |

Налог при УСН «Доходы минус расходы». Рассчитывается разница между выручкой и расходами. Оба вида налога уплачиваются до 30 апреля следующего года. В течение года перечисляются авансовые платежи | 6%, в некоторых регионах устанавливается местными властями до 1%. Если расходы превышают доходы, то уплачивается минимальный налог 1% от дохода. |

ПСН (патент) действует только на определенные виды деятельности, которые устанавливает региональное законодательство

Ограничения: работников не более 15 человек, доход не более 60 млн. руб. в год | |

ИП оплачивает стоимость патента на любой срок от 1 до 12 месяцев. Фактически это и есть налог на прибыль, он перечисляется не позднее срока окончания патента | 4-6% от размера потенциально получаемого дохода по каждому виду деятельности. Размер дохода и ставку устанавливает региональное законодательство. |

НПД (налог на профессиональный доход/налог для самозанятых) действует на территории Москвы, Московской, Калужской области и в Татарстане.

Ограничения: нельзя нанимать работников, доход за год не более 2,4 млн. руб. | |

НПД уплачивается со всех доходов самозанятого ежемесячно до 25 числа следующего месяца | 4% с доходов от физлиц |

6% с доходов от организаций и ИП |

ЕСХН (единый сельскохозяйственный налог) – предусмотрен для предпринимателей, у которых объем производства и реализации сельхозпродукции не менее 70%.

ЕСХН перечисляется до 31 марта следующего года, в течение года уплачивается авансовый платеж | 0-6% с разницы между доходами и расходами. Ставка налога устанавливается региональным законодательством |

НДС с 1 января 2019 года | В общем порядке |

Следующим пунктом рассмотрим страховые взносы ИП за самого себя. Эти платежи уплачиваются, даже если предприниматель не работал по причине болезни или если не было прибыли.

Что выбрать

Выбор подходящей системы зависит от специфики бизнесмена и тенденций выбранной ниши рынка. Например, федеральные компании и иностранные предприятия предпочитают работать с ИП, который платит НДС. В противном случае коммерческое предложение не будет даже рассмотрено, так как подобный подход может привести к неприятным последствиям. В таком случае применяется общий режим налогообложения (ОСН).

Выплачивать государственные взносы по УСН. Некоторые модели ведения бизнеса попадают под несколько вариаций. В таком случае необходимо просчитать каждый вариант. Для объективной оценки следует изучать пессимистичные сценарии и подобрать подходящий.

Как законно освободиться от налогов на любом режиме: инструкция по выживанию

Чем меньше мы платим в бюджет, тем доходнее бизнес, в этом заинтересован каждый бизнесмен. Итак, каких налогов можно совершенно законно избежать каждому рачительному предпринимателю:

- Можно получить освобождение от НДС (но только в том случае, если нет импорта и акцизных товаров). Если у предпринимателя на основной системе налогообложения выручка по операциям с НДС не больше 2 млн. руб. за последние 3 месяца, налог можно не платить до 12 месяцев.

- Только что зарегистрированные предприниматели в 2019-2020 гг. на УСН и патенте в некоторых регионах могут применять ставку налога 0%. То есть фактически освобождаются от уплаты налога (так называемые налоговые каникулы). Это возможно при ведении определенных видов деятельности, которые устанавливают региональные власти. В основном, это деятельность в социальной сфере, образовании, производстве и сельском хозяйстве.

- Как не платить ЕНВД? Вмененщики могут принимать в зачет вмененного налога уплаченные страховые взносы за себя до 100% и до 50% страховые взносы за работников ежеквартально.

- Плательщики налога на профессиональный доход полностью освобождены от уплаты обязательных взносов на пенсионное и медицинское страхование.

Как говорится, гладко было на бумаге. Но в реальности, к сожалению, не все так однозначно. С какими сложностями можно столкнуться на практике, и как их решают действующие предприниматели, читайте ниже. Делятся наши подписчики:

Налог на добавленную стоимость

Общий налоговый режим для ИП предусматривает уплату НДС в порядке, аналогичном установленному для организаций. Порядок начисления и уплаты регулируется . В 2020 году ставка налога может быть 20, 10 и 0 % в зависимости от реализуемых товаров, выполняемых работ или оказываемых услуг.

НДС к начислению рассчитывается как произведение налоговой базы (суммы реализации или поступившей предоплаты от покупателей) на налоговую ставку. Рассчитанный таким образом налог плательщик вправе уменьшить на сумму налогового вычета: сумму НДС по поступившим товарам, работам и услугам.

При выручке менее 2 млн руб. за три последних месяца предприниматель имеет право на освобождение от уплаты НДС в соответствии со .

ЕНВД и уплата налогов

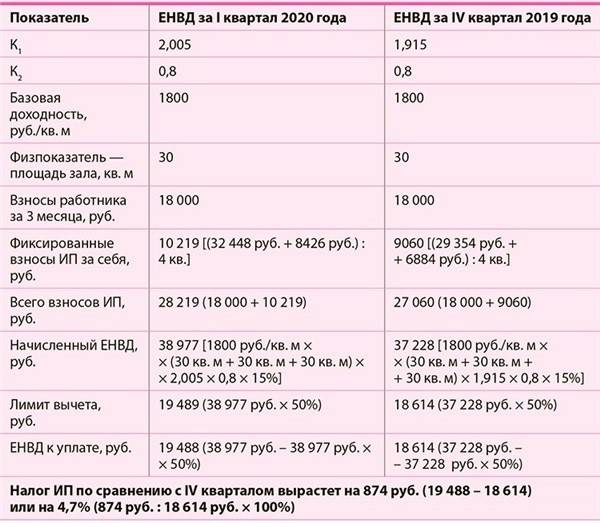

Единый налог на вмененный доход является с 2013 года добровольным. ЕНВД применяется в отношении отдельных видов деятельности индивидуального предпринимателя и предполагает налог с дохода, который вменяется предпринимателю чиновниками. Давайте разберемся, сколько налогов платит ИП в 2020 году на ЕНВД.

ЕНВД рассчитывается по специальной формуле:

ЕНВД = Базовая доходность X Физический показатель X K1 X K2×15%.

Базовая доходность зависит от вида деятельности ИП. Этот показатель устанавливается органами власти.

Физическим показателем в ЕНВД может выступать:

- площадь торговых помещений;

- количество мест в используемом для перевозок транспорте;

- численность работников;

- площадь помещения.

К1 — коэффициент-дефлятор, устанавливаемый на год федеральными органами власти. В 2020 году К1 = 2,009.

К2 — корректирующий коэффициент, который зависит от вида деятельности и устанавливается местными властями.

Таким образом, сумма налога ИП на ЕНВД зависит от показателей, которые установлены государством.

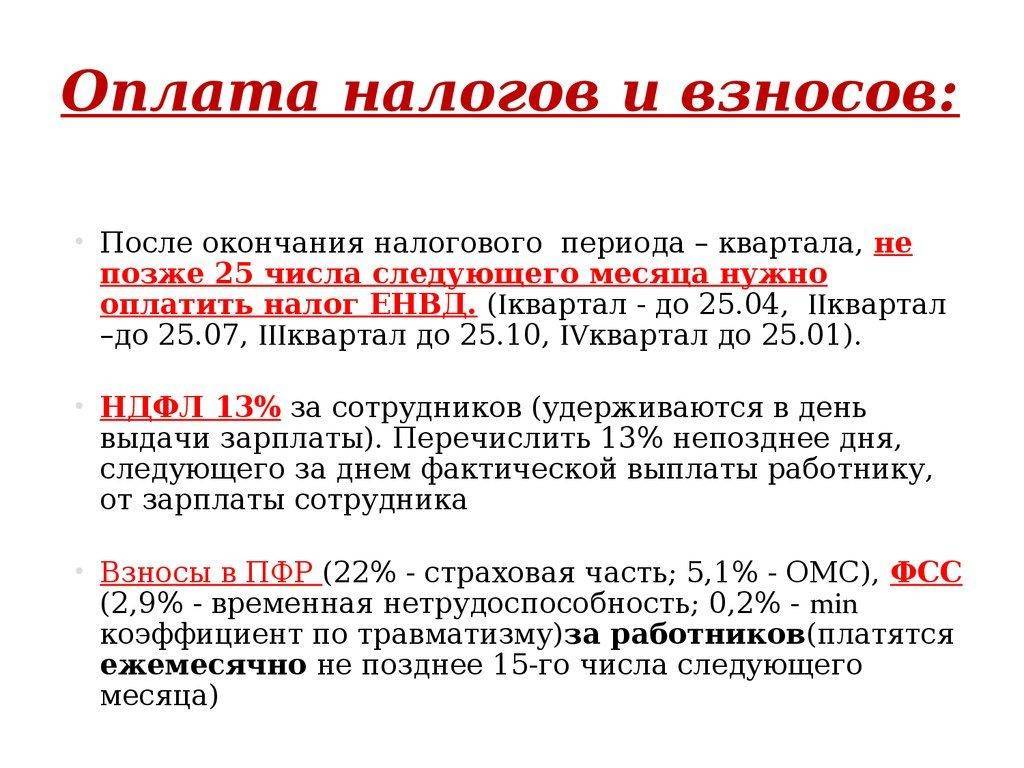

Авансовые платежи по ЕНВД не предусмотрены законодательством. Налоговый период — квартал.

Декларация по ЕНВД предоставляется каждый квартал.

Кроме того, ИП необходимо уплачивать взносы в фонды.

Все налоги для ИП с работниками: актуальный список

При заключении первого трудового договора ИП-работодатель не имеет никаких льгот и действует на общих основаниях, как и все организации. Каждый месяц предприниматель должен перечислять в бюджет как налоговый агент:

- НДФЛ – 13% с зарплаты наемных сотрудников;

- Обязательные взносы на пенсионное страхование – 22%;

- Обязательные взносы на медицинское страхование – 5,1%;

- Обязательные взносы на соцстрахование в ФСС – 2,9%;

- Обязательные взносы на травматизм в ФСС – от 0,2% до 8,5%. Точный тариф устанавливает соцстрах для каждого предпринимателя в зависимости от вида деятельности. Чем опаснее условия труда персонала, тем выше тариф.

НДФЛ за работников должен быть перечислен ИП-работодателем в бюджет на следующий день после выплаты зарплаты. Страховые взносы перечисляются ежемесячно, не позднее 15 числа следующего месяца.

Следующий вид платежей предусмотрен не для всех, но ответственность за их неуплату никто не отменял.

Налог на вмененный доход

На текущий момент ЕНВД носит добровольный характер, и предприниматель вправе самостоятельно выбрать данный режим или использовать иной. Этот режим предусматривает оплату единого налога с вмененного дохода, размер которого определяется по специальной формуле. ИП пользуются предлагаемой системой. Расчет происходит исходя из величин:

- Базовая доходность установленная распоряжение органов власти.

- Коэффициенты, отражающие сферу деятельности ИП (сезонность, рабочее время, иная специфика).

- Ставка налога.

Первоначально малый бизнес относится скептически к предлагаемой системе налогообложения, однако ознакомившись с предлагаемым вариантом, решили, что он приемлемый. С его помощью удается заранее рассчитать сумму отчислений, которая не будет серьезным убытком для работающих бизнес-моделей. На начальном этапе ведения дела, при слабости финансовых потоков использовать не стоит.

Как выбрать налогообложение для ИП

Существует общая схема выбора налогообложения:

- Сначала нужно проверить, подходят ли патент и ЕНВД для вашей отрасли.

- Если они подходят, проверьте имеющиеся по ним ограничения. К примеру, патент позволяет нанимать до 15 сотрудников, а ЕНВД – до 100.

- Если патент и ЕНВД недоступны, стоит выбрать УСН. Тут есть два варианта: оплата налогов с доходов либо с доходов минус расходы. Если расходы составляют более 60 % от доходов, выбирайте систему «Доход минус расход». Упрощенная система предполагает свои ограничения.

- Тем, кто ведет деятельность в отрасли сельского хозяйства, подходит ЕСХН (единый сельскохозяйственный налог).

- Если ничего указанное вам не подходит, либо вы планируете работу с компаниями, использующими НДС, остается общая система обложения.

Какие ИП платит налоги с выплат работникам

Если же ИП привлекает наемных работников, то с выплачиваемого вознаграждения за труд необходимо исчислить и перечислить в бюджет страховые взносы и НДФЛ.

По подоходному налогу ИП-работодатель выполняет обязанности налогового агента. Он обязан рассчитать налог к уплате по соответствующей ставке (для работников-резидентов она составляет 13 %), удержать его и перечислить в бюджет.

Страховые взносы на ОПС, ВНиМ и ОМС рассчитываются в соответствии с .

| Вид страхования | Тариф | Предельная база на 2020 г. |

|---|---|---|

| ОПС | 22 % — до превышения дохода сотрудника предельной величины и 10% — с доходов сверх предельной величины | 1 021 000 руб. |

| ОМС | 5,1 % | Не установлена |

| ВНиМ | 2,9 % — до предельной величины, с доходов сверх нее соцвзносы не начисляются | 815 000 руб. |

При привлечении работников у ИП возникает обязанность сдавать соответствующую отчетность.

ИП, общая система налогообложения, отчетность по работникам:

| Отчет | Периодичность | Срок сдачи | Куда сдается |

|---|---|---|---|

| РСВ | Ежеквартально | До 30 числа месяца, следующего за отчетным кварталом. | ИФНС |

| 6-НДФЛ | Ежеквартально | До последнего дня месяца, следующего за отчетным кварталом. За год — до 1 апреля следующего года. | |

| 2-НДФЛ | Ежегодно | До 1 апреля следующего года. | |

| 4-ФСС | Ежеквартально | В бумажном виде — до 25 числа. В электронном виде — до 20 числа месяца, следующего за отчетным кварталом. | ФСС |

| СЗВ-М | Ежемесячно | До 15 числа следующего месяца. | ПФР |

| СЗВ-СТАЖ | Ежегодно | До 1 марта следующего года. |

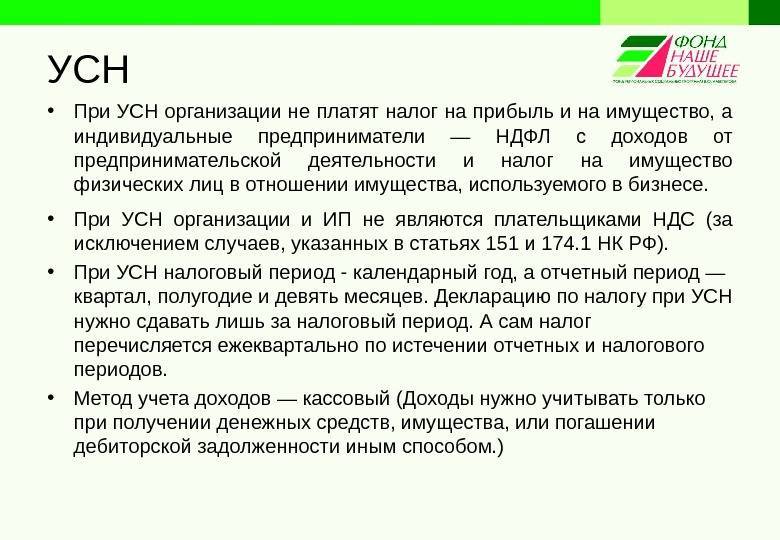

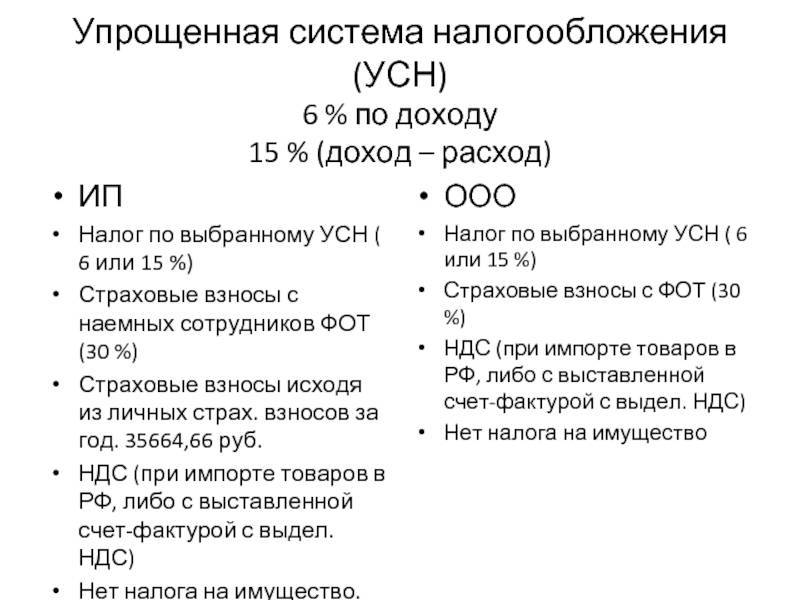

УСН и порядок уплаты налогов

Упрощенная система налогообложения — это налоговый режим, который применяется добровольно и характеризуется простым ведением учета и минимальным уровнем налоговой нагрузки.

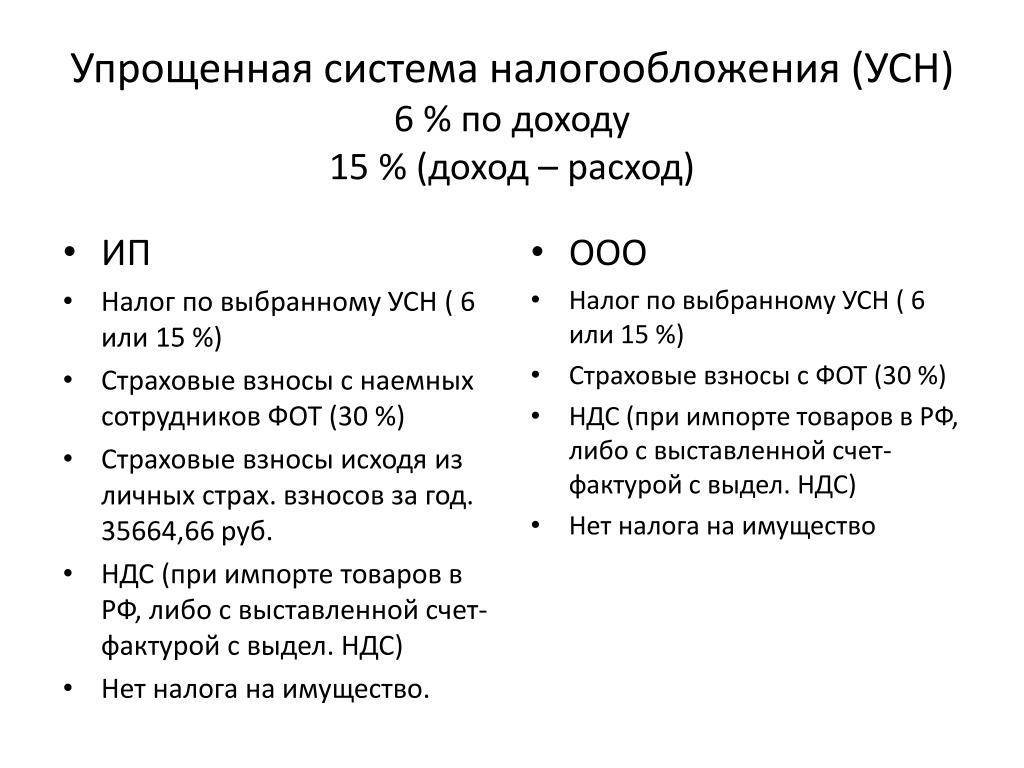

УСН имеет два вида объекта налогообложения, один из которых выбирает ИП:

- «Доходы» (налоговая ставка — от 0% до 6% в зависимости от региона и вида деятельности);

- «Доходы минус расходы» (налоговая ставка — от 5% до 15% в зависимости от региона и вида деятельности).

С 2020 года дополнительно к стандартным ставкам введены повышенные ставки налога УСН при годовом доходе от 150 до 200 млн. рублей или численности работников от 100 до 130 человек:

- для УСН «Доходы» – 8%;

- для УСН «Доходы минус расходы» – 20%.

УСН для ИП заменяет единым налогом три других, а именно:

- НДФЛ;

- НДС;

- налог на имущество (относительно имущества, которое используется предпринимателем).

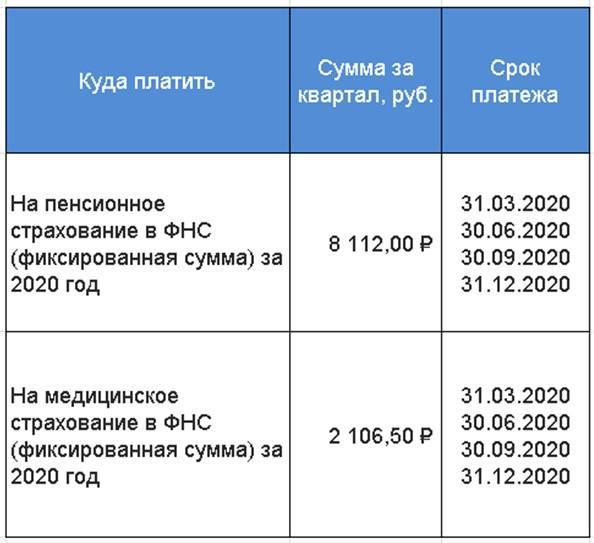

Индивидуальные предприниматели, которые применяют «упрощенку», ежеквартально вносят авансовые платежи по налогу УСН. ИП должны уплатить налог по итогам отчетного периода не позднее 30 апреля (например, за 2019 год нужно уплатить налог не позже 30 апреля 2020 года).

Помимо налога, ИП на УСН оплачивают фиксированные взносы во внебюджетные фонды по таким ставкам — в ПФР (22%), в ФФОМС (5,1%) и в ФСС (2,9%).

Предприниматель уплачивает взносы только «за себя» если работает без наемных работников. Если у ИП есть работники, то ему нужно платить взносы и «за себя», и за работников. Срок оплаты — до 31 декабря.

Налоговая декларация по УСН предоставляется один раз в год в срок до 30 апреля года, следующего за отчетным.

Следует учитывать, что применение УСН не освобождает от уплаты абсолютно от всех налогов. В частности, ИП на УСН не освобождается от уплаты транспортного и земельного налогов (в соответствии со статьей 346.11 п. 2 НК РФ).

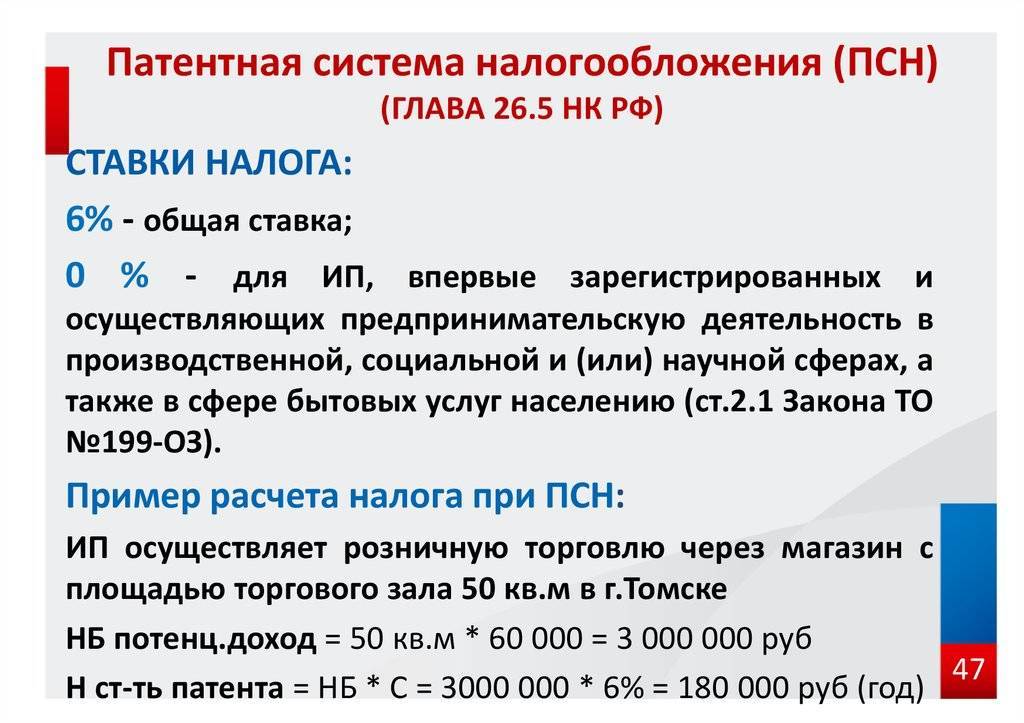

Патентная система налогообложения (ПСН)

Это единственная система, не требующая заполнения и сдачи налоговых деклараций. Документооборот в ней максимально простой, бюрократия минимальна. Оформляя ИП, вы должны будете купить патент. Он дает право вести определенную деятельность в период 1–12 месяцев.

Налог, по сути, платится при покупке патента. Не обязательно покупать его на год – можно для начала приобрести на месяц. Величина налога определяется не фактическим доходом, а потенциально возможным доходом за год. Стоимость годового патента, то есть фактически величина годового налога, составляет 6 % от данной суммы. Она не уменьшается за счет фиксированных страховых взносов, как при иных системах.

СПРАВКА! На сайте ФНС можно рассчитать величину налога при приобретении патента.

Кому подойдет патентная система

Данная система подходит тем, кто ведет деятельность в сфере товаров и услуг с годовой прибылью до 60 млн рублей и маленьким штатом до 15 человек. Данная система также подходит для тех, кто только открыл бизнес. Чтобы понять, каким будет спрос, можно приобрести патент на один либо два месяца и проанализировать перспективы.

ПСН регулирует ст. 346.43 НК РФ. В соответствии с ней платится:

- 6 % от потенциальной прибыли;

- страховой взнос за себя фиксированного размера (31,1 % от минимума оплаты труда при прибыли до 300 тысяч и 1 % от доходов, что превышают эту сумму;

- страховые взносы за сотрудников в пенсионный фонд – 20 % от их заработной платы (в ряде исключений 30 %);

- 13 % НДФЛ за сотрудников.

Налоги на зарплату и основные взносы ИП

Мы рассмотрели, какие налоги в год должен платить ИП, теперь обратим внимание и на взносы. Здесь имеют значение несколько моментов

Чернова зарегистрировала себя в качестве ИП, продающего все необходимое для художников. Через год оборот магазина начал расти: женщина решила нанять несколько работников. Таким образом, Чернова получила статус налогового агента. За Ирину и Женю, которых наняла предпринимательница, теперь нужно платить страховые взносы. Помимо этого из зарплаты работников женщина обязана отчислять 13% на НДФЛ.

Малинникова, в отличие от Черновой, со своим бизнесом по продаже рассады решила справляться сама. Какие налоги платит (уплачивает) индивидуальный предприниматель в таком случае? Ну, во-первых, все зависит от ее выбора системы налогообложения. А во-вторых, она обязана уплачивать страховые взносы за себя лично – на медицинское и пенсионное страхование.

Некоторые страховые взносы учитываются при определенной системе налогообложения. Например, на упрощенке они составляют 6% от общей суммы налогов. ЕНВД вообще отличился и вычитает взносы полностью, но только в том случае, когда предприниматель не нанимает никаких работников. А потому в случае с Черновой этот вариант не работает.

Малинникова имеет право сократить страховой взнос на своих сотрудников по системе ЕНВД, но не больше, чем на 50% от изначальной суммы.

Для предпринимателей, использующий основной режим налогообложения, страховые взносы могут практически полностью входить в расходы.

Таким образом, рассмотрев в нашей статье на простых примерах, как и какие налоги нужно платить ИП, мы надеемся, что теперь это слово не будет вызывать недоумение у молодых бизнесменов

Важно отметить, что именно от выбора системы налогообложения зависит и процент уплаты государству обязательных пошлин. Будь то хоть ОСНО, хоть упрощенка, хоть ЕНВД – необходимо в каждом случае отметить условия вашего ИП

Виды систем налогообложения

Прежде чем узнает ИП, какие налоги надо платить, необходимо ознакомиться с видами налоговых режимов:

- ОСНО – общий режим налогообложения, который вступает в действие независимо от желания предпринимателя. Это происходит в том случае, если в процессе государственной регистрации не было предоставлено заявление на использование налоговой системы. Гражданин станет автоматически плательщиком налогов по ОСНО.

- УСН – упрощенная система, применяемая в добровольном порядке при уведомлении налоговых органов в соответствующем порядке. Для этого также требуется ознакомиться с законодательными нормами НК РФ и убедиться, что она подходит для осуществляемого вида деятельности.

- ЕНВД – налог, применяемый добровольно. Перейти на данный режим можно в установленном законом порядке. Он распространяется на отдельные виды деятельности.

- Патент – система, используемая только индивидуальными предпринимателями. При этом также стоит подходить данному режиму по виду деятельности. Их перечень устанавливается в конкретном регионе. В таком случае приобретается патент, и нет необходимости уплачивать налог, рассчитывая его по результатам ведения бизнеса. Срок его действия длится не более года.

- ЕСХН – система, применяемая производителями сельскохозяйственных товаров, в том числе и индивидуальными предпринимателями.

Таким образом, индивидуальный предприниматель может сделать выбор между одним из пяти представленных режимов налогообложения. ЕСНХ и патент являются сложными системами. По этой причине, перед тем как узнать, какие налоги платят ИП, стоит осуществить выбор режима между УСН, ОСНО и единым налогом на вмененный доход.

Какие налоги платит ИП на УСН

Если ваш доход равен сумме, меньшей 60 миллионам рублей, то вам подойдет упрощенная система налогообложения (УСН). Она достаточно популярна, поскольку в ней минимально количество обязательно уплачиваемых налогов. В данной системе вы можете выбрать один из двух видов процентных ставок:

- 6% от общего дохода

- 15% от прибыли

Бухгалтерский учет по этой системе также очень простой. Вы можете снизить налоги на ту сумму, равную страховым взносам, которые вы ранее выплатили. В случае бездействия ИП налоги платить не нужно. Если в организации имеются работники, то с их заработка выплачивается 13% согласно НДФЛ.

Перечисление агентских платежей

Предприниматель выступает в качестве агента и обязан перечислять налоги внебюджетным организациям только в том случае, если он использует труд наемных работников и выплачивает им заработную плату.

И трудовые договора, и договора подряда, и разовые договора на оказание услуг – все они являются базой для исчисления налогов во внебюджетные фонды.

К агентским платежам относятся:

- налог на доходы физ. лиц (НДФЛ) – он составляет 13% от начисленных работнику доходов и перечисляется в день выплаты тому денежных средств;

- страховые взносы в Пенсионный фонд с дохода работника – 22%;

- страховые взносы в ФСС России (Социального страхования) – 5,1%;

- страховые взносы в фонд медстрахования (ФФОМС) – 2,9%.

Страховые взносы необходимо перечислять каждый месяц до 15 числа.