Административная ответственность

Если в ходе контрольных мероприятий сотрудники налогового органа выявили факт неприменения ККТ, то в отношении нарушителя будет составлен протокол об административном правонарушении по ст. 14.5 КоАП РФ и вынесено постановление о привлечении виновного к административной ответственности. Размер штрафных санкций по данной статье составляет:

- на граждан (кассиры-операционисты), в обязанности которых входит применение ККТ, – в размере от 1500 до 2000 руб.;

- на должностных лиц – от 3000 до 4000 руб.;

- на юридические лица – от 30 000 до 40 000 руб.

В данной ситуации возникает вопрос: можно ли в случае неприменения ККТ требовать, чтобы налоговики взыскивали штрафные санкции по ст. 14.5 КоАП РФ не с организации, выступающей в роли работодателя, а с кассира (продавца) – сотрудника, тем самым снизив размер штрафа в несколько раз?

К сожалению, сделать это не удастся. Дело в том, что и контролирующие органы, и арбитражные суды утверждают, что допущенные работником противоправные виновные действия не освобождают организацию от административной ответственности, так как реализация товаров осуществляется от ее имени. Следовательно, принимая на работу сотрудника, работодатель несет ответственность за неприменение им ККТ (Постановления ВАС РФ от 03.08.2004 N 5940/04, ФАС ЗСО от 11.12.2007 N Ф04-8397/2007(40771-А27-7), ФАС ВВО от 10.12.2007 N А38-3955-4/395-2006(4/26-07). Однако возложение ответственности на организацию не может служить препятствием последнему в установленном законодательством порядке требовать возмещения ущерба, нанесенного ему по вине его работника (Письмо ФНС России от 13.06.2006 N ММ-6-06/597@).

Вместе с тем иногда встречается и противоположная арбитражная практика. Так, в Постановлении ФАС СЗО от 06.12.2007 N А26-3643/2007 налоговикам отказано в привлечении налогоплательщика к ответственности по ст. 14.5 КоАП РФ за неприменение ККТ при продаже жевательной резинки, поскольку последний принял все зависящие от него меры для надлежащего выполнения продавцом-кассиром, реализовавшим товар, своих должностных обязанностей при осуществлении наличных денежных расчетов с населением: в киоске имелась ККТ и при заключении трудового договора продавец-кассир был ознакомлен с должностной инструкцией.

Аналогичной точки зрения придерживаются и налоговики – Письмо УФНС по г. Москве от 08.08.2007 N 34-25/075353: на момент рассмотрения дела заместитель начальника инспекции не исполнял обязанности начальника инспекции, следовательно, постановление о привлечении к административной ответственности вынесено неуполномоченным лицом. Таким образом, налоговым органом нарушен порядок рассмотрения дела об административном правонарушении, что является существенным нарушением процессуальных требований, вследствие чего привлечение налогоплательщика к административной ответственности в соответствии со ст. 14.5 КоАП РФ признано неправомерным.

Следует также отметить, что иногда суды могут признать неприменение ККТ при денежных расчетах с населением малозначительным <8> правонарушением и на основании ст. 2.9 КоАП РФ освободить лицо от административной ответственности (Определение КС РФ от 05.11.2003 N 349-О, Постановление ФАС ВВО от 26.12.2007 N А28-9098/2007-45/15). Однако в большинстве случаев судьи придерживаются мнения, что административное правонарушение в виде неприменения ККТ при осуществлении денежных расчетов посягает на установленный нормативными правовыми актами порядок в сфере торговли и финансов, правила государственной разрешительной системы, поэтому оно не может быть признано малозначительным (Постановления ФАС ЦО от 05.12.2007 N А64-2667/07-15, ФАС ЗСО от 07.08.2007 N Ф04-5390/2007(36996-А75-19)).

<8> Малозначительность правонарушения имеет место при отсутствии существенной угрозы охраняемым общественным отношениям (п. 18 Постановления Пленума ВАС РФ от 02.06.2004 N 10).

Если факт неприменения налогоплательщиком ККТ зафиксирован контролерами впервые, то суд может учесть это как смягчающее обстоятельство и уменьшить размер штрафа (Постановление ФАС СЗО от 07.05.2007 N А56-11958/2006).

О.Н.Малов

Эксперт журнала

“Промышленность:

бухгалтерский учет

и налогообложение”

В чем выгода онлайн-кассы для бизнесмена

Онлайн-кассу можно зарегистрировать по интернету за 15 минут. Идти в налоговую, чтобы подать документы и забрать их после оформления, не нужно.

Предприниматели смогут контролировать бизнес с компьютера или телефона. В любой момент можно будет проверить выручку, объем продаж, средний чек и возвраты. Ходить на встречи, ездить в командировки и на отдых станет проще — бизнес всегда будет под контролем.

Количество проверок налоговой уменьшится. Вся информация о покупках будет поступать к ним по интернету.

Конкуренты не смогут вести нечестную игру. Занижать объемы продаж, чтобы платить меньше налогов, больше не удастся.

Кому онлайн-касса не нужна?

Федеральный закон №54-ФЗ предусматривает право не применять ККТ в населенных пунктах, включенных в утверждённый Постановлением Правительства Ростовской области перечень отдаленных и труднодоступных местностей. В этом случае по требованию клиента должны выдаваться документы, подтверждающие расчеты.

В соответствии с Федеральным законодательством (ст. 2 Закона №54-ФЗ) онлайн кассы могут не применять:

- Кредитные организации для операций в банкоматах и устройствах, которые передают поручения по переводу денег.

- Торговля в газетно-журнальных киосках, если газеты и журналы занимают не менее 50% товарооборота, а сопутствующие товары из списка, который утвердили местные власти.

- Продажа ценных бумаг.

- Продажа билетов водителем или кондуктором в транспорте.

- Обеспечение питанием в школах и детских садах.

- Розничная торговля непродовольственными товарами на рынках, ярмарках и выставках без обустроенных торговых мест, кроме товаров из распоряжения правительства от 14.04.2017 №689-р.

- Разносная торговля, кроме технически сложных товаров и скоропортящихся продуктов.

- Торговля в киосках мороженым и безалкогольными напитками в розлив.

- Торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами и фруктами, в том числе картофелем и бахчевыми культурами.

- Прием стеклопосуды и утильсырья, кроме металлолома, драгметаллов и камней.

- Ремонт и окраска обуви.

- Изготовление и ремонт металлической галантереи и ключей.

- Присмотр и уход за детьми, больными, престарелыми и инвалидами.

- Продажа изделий народных художественных промыслов, если сам изготовил.

- Вспашка огородов и распиловка дров.

- Услуги носильщиков на вокзалах, в портах и аэропортах.

- Сдача индивидуальным предпринимателем в аренду (наем) своих жилых помещений.

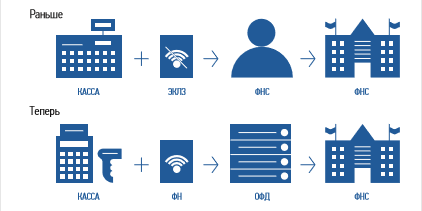

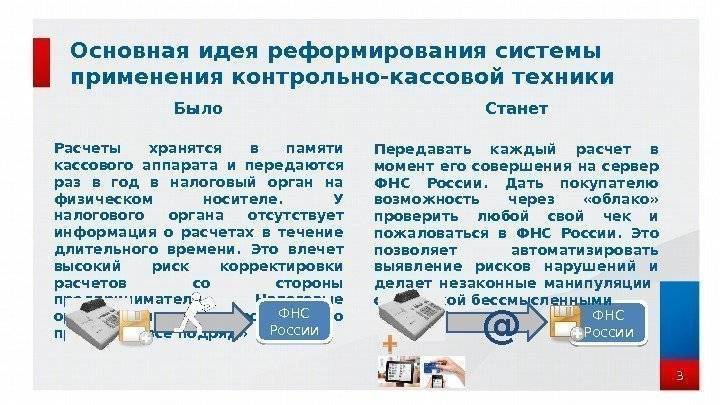

Новый порядок применения ККТ в рамках второго этапа реформы

| Раньше | Теперь |

Информация о каждой покупке фиксировалась на электронной ленте (ЭКЛЗ) и хранилась у предпринимателя. Раз в год приходилось вынимать ее из кассы и везти в налоговую на проверку. | Информацию о каждой покупке фиксирует фискальный накопитель (ФН) и сразу отправляет по интернету посреднику — оператору фискальных данных (ОФД). А тот обрабатывает информацию и передает в налоговую. |

| Нужно было заполнять журнал кассира-операциониста и другие бумажные отчеты по кассе. Так кассир фиксировал выручку и контролировал кассу. | Как только кассир пробивает чек, информация из него уходит в ФНС по интернету. Первичные документы по кассе (формы КМ-1 — КМ-9) вести не нужно |

ККТ для интернет-магазинов

В широком смысле выделяют три варианта оплаты товара в интернет-маркете:

- Предоплата за товар взымается на сайте.

- Товар оплачивается наложенным платежом.

- Расчет «по квитанции».

У каждого способа есть свои особенности, и аппаратура им подойдет разная.

Предоплата взымается на сайте

В этом случае в соответствии с «Законом о кассах» продавец обязан передать покупателю электронный кассовый чек. Конечно, можно распечатать и бумажный и отправить вместе с товаром по почте или курьером, но это необязательно.

С точки зрения оборудования, есть два варианта:

- Обычная онлайн-касса. Интегрируется с виртуальным магазином посредством облачных сервисов. Получается, что одна касса одновременно обслуживает две точки – и офлайнову, и онлайновую. Для реализации такого подхода потребуется установить и правильно настроить ПО).

- Специализированная автоматическая касса для виртуальных магазинов. Физически находится в закрытом дата-центре. Он обеспечивает ее защиту и бесперебойную работу. Такую кассу можно взять в аренду, месячное обслуживание обойдется примерно в 2000 рублей/месяц (цены можно посмотреть у нас на сайте). Дополнительная трата в этом случае одна – понадобится купить фискальный накопитель, который будет зарегистрирован на ваш магазин.

Какой выбирать? Если у вас уже есть кассовый аппарат – первый, если его нет – второй. Так будет экономичнее всего.

Расчет наложенным платежом

При этом покупатель отдает деньги за товар по факту его получения – отдает курьеру, специалисту в пункте выдачи или оператору Почты России.

В этом случае онлайн-касса работает в стандартном режиме. Единственный значимый нюанс – нужно будет делегировать полномочия по отпуску товара так называемому платежному агенту (службе доставки, почте и так далее). При этом будет использована онлайн-касса, которая записана на агента.

Расчет по квитанции

Схема похожа на расчет с наложенным платежом.

Работа строится так:

- Покупатель скачивает с сайта квитанцию и оплачивает ее.

- Продавец выдает покупателю электронный чек (крайний срок – следующий после фактической оплаты рабочий день). Если электронный чек по техническим причинам невозможно отправить – например, покупатель указал неверный номер телефона или некорректно записал почту – полагается выдать бумажный. Сделать это можно, когда человек обратится за товаром или посетит пункт выдачи по иному поводу. При этом чек выбивается в срок, даже если покупатель еще не пришел. В этом случае чек сохраняется до возможности вручения.

Специальных аппаратов для работы по этому методу не потребуется.

Чек

Независимо от того, где именно была оказана услуга или произведена продажа, ККМ (контрольно-кассовая машина ) выводит по совершению сделки кассовый чек (напомним – в момент формирования чека данные о его расшифровке ККТ передаются в налоговую).

Документ может выглядеть по-разному в зависимости от сферы использования, но основная информация не меняется.

Чтобы понять, что же это за документ, ниже будет проведена расшифровка чека ККТ. Хотелось бы отметить, что большинство компаний отказывают в запросе получения товарного чека, мотивируя тем, что вся необходимая информация содержится в кассовом чеке.

В кассовом чеке указывается вся необходимая информация:

- Место, где был приобретен товар или услуга.

- Время совершения сделки.

- Юридические данные компании с контактным номером телефона, по которому в случае возникновения вопросов можно обратиться.

- Перечень наименований. Если в чеке обнаружена не оказанная услуга либо лишний товар, необходимо на месте обратиться к ответственному лицу для устранения ошибки.

- Цена за каждый вид услуги с учетом суммы за взысканные налоговые отчисления. В случае предоставления услуги по безналичному расчету (оплата банковской картой) присутствует строка для подписи ответственного за сделку лица и клиента.

- Штрих-код либо QR-код. Имея специальную программу в телефоне, можно проверить подлинность чека с расшифровкой оказанных действий.

- ФИО лица, получившего оплату (форма – наличные или банковская карта – значения не имеет).

Если при совершении операции (продаже товара или оказании услуги) организация не может предоставить соответствующий документ (исключение составляют технические неполадки, которые не позволяют пробить чек именно сейчас, а не вообще), большая вероятность, что продавец не оформлен в налоговой, и в случае возникновения спорной ситуации доказать совершенную сделку будет невозможно. Особенно это касается гарантийного товара (к примеру, сложного технического оборудования). В данном случае необходимо сообщить о нарушении в соответствующие органы.

Помимо основных данных об организации и оказанных услугах, в чеке указывается информация, подтверждающая легальную деятельность продавца.

Рассмотрим основные обозначения ниже.

Что такое кассовый аппарат

Функцией кассового аппарата является регистрация факта реализации продукта. Продавец вносит данные о покупке, или терминал сам распознаёт штрих-код товара, его количество и стоимость, после чего происходит операция закрытия чека. Далее покупатель оплачивает свою покупку и получает чек на кассовой термоленте.

Современный кассовый аппарат состоит из следующих компонентов:

- клавиатура;

- экран (или тачпад);

- печатающее устройство;

- память.

По сути — это небольшой компьютер с фискальной памятью, которая не поддаётся изменению и сохраняет в себе все операции по приобретению товаров. Такая память фиксирует все операции, подлежащие налогообложению.

Порядок применения ККТ

Напомним, налогоплательщики, применяющие ККТ в предпринимательской деятельности при наличных денежных расчетах и (или) расчетах с использованием платежных карт, должны выдавать покупателям товаров (работ, услуг) в момент оплаты отпечатанные ККТ кассовые чеки (ст. 5 Закона о ККТ).

Пункт 4 Положения по применению ККТ, утвержденного Постановлением Правительства РФ от 30.07.1993 N 745, содержит перечень обязательных реквизитов, которые должны содержаться в кассовом чеке, выдаваемом покупателям. Отсутствие предусмотренных реквизитов в кассовых чеках, контрольных лентах или других документах, определенных техническими требованиями, а также неразборчивая печать или неполное печатание реквизитов рассматриваются в соответствии с п. 8 Положения по применению ККТ как один из признаков неисправности ККТ.

Применение неисправной ККТ влечет ответственность за осуществление денежных расчетов без применения ККТ только в тех случаях, когда кассовый аппарат используется без фискальной (контрольной) памяти, с фискальной памятью в нефискальном режиме или с вышедшим из строя блоком фискальной памяти (Постановление ФАС ЦО от 20.03.2007 N А68-6569/06-357/10). При этом отсутствие признака фискального режима на выданном контрольно-кассовом чеке при выплате из кассы наличных денежных средств за принятый товар не может свидетельствовать о применении ККТ с фискальной памятью в нефискальном режиме (Постановление ФАС ВВО от 03.09.2007 N А28-4121/2007-181/27).

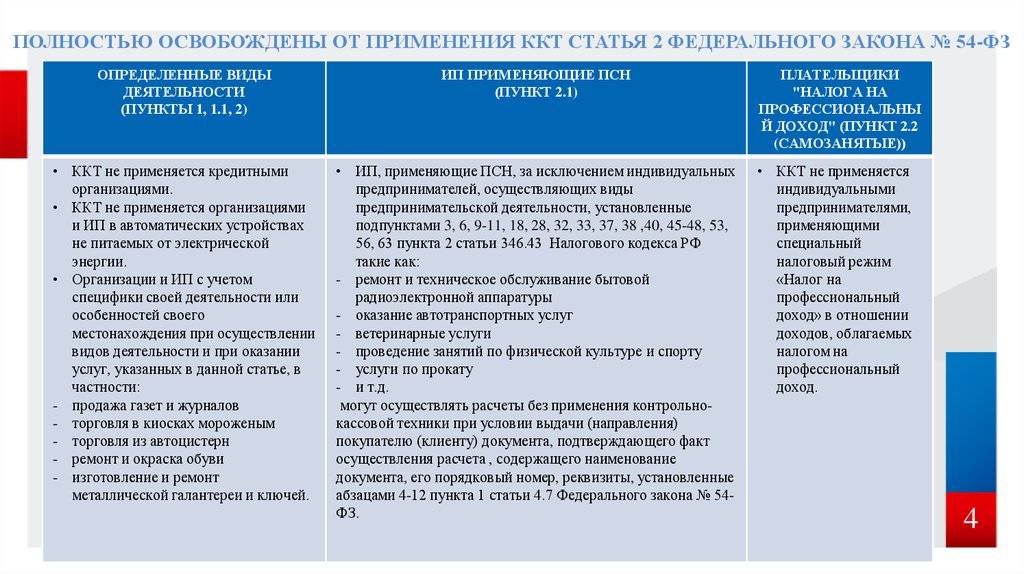

Освобождены от применения ККТ бессрочно

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции от 06.06.2019) освобождены от применения контрольно-кассовой техники без ограничения по времени следующие субъекты:

- Кредитные организации.

- Организации и индивидуальные предприниматели при осуществлении следующих видов деятельности:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- обеспечение питанием обучающихся и работников образовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах за некоторыми исключениями;

- разносная торговля продовольственными и непродовольственными товарами за некоторыми исключениями;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах и в портах;

- сдача индивидуальным предпринимателем в аренду (наем) собственных жилых помещений, в том числе совместно с машино-местами;

- розничная продажа бахил.

- Индивидуальные предприниматели, применяющие патентную систему налогообложения, за некоторыми значительными исключениями.

- Индивидуальные предприниматели, применяющие специальный налоговый режим «Налог на профессиональный доход».

- Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях за некоторыми исключениями.

- Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

- Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

- Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.*

- Контрольно-кассовая техника может не применяться при осуществлении безналичных расчетов:

- товариществами собственников недвижимости, жилищными, жилищно-строительными кооперативами за оказание услуг своим членам и при приеме от них платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, клубами и другими подобными предприятиями при оказании услуг населению в области культуры.

- Контрольно-кассовая техника может не применяться индивидуальными предпринимателями при реализации с рук или с лотка входных билетов и абонементов на посещение государственных и муниципальных театров.

* Электронное средство платежа, которое можно предъявить – это корпоративная банковская карта, привязанная к расчетному счету. Чтобы не пришлось использовать онлайн-кассу, расчеты с предъявлением таких бизнес-карт придется исключить.

Информация выше представлена в сокращенном виде, полностью с ней вы можете ознакомиться в статье 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушение законов о ККТ

Ответственность за нарушение законодательства о применении онлайн-касс регламентируется Кодексом Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (в редакции от 29.05.2019).

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники:

2. Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях –влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.

3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, –

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц — административное приостановление деятельности на срок до девяноста суток.

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

5. Непредставление организацией или индивидуальным предпринимателем информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

6. Ненаправление организацией или индивидуальным предпринимателем при применении контрольно-кассовой техники покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию в случаях, предусмотренных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере двух тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере десяти тысяч рублей.

Когда могут привлечь к ответственности?

Ответ однозначный – в случае неприменения ККТ. По мнению Пленума ВАС, изложенному в Постановлении от 31.07.2003 N 16, под неприменением ККТ следует понимать:

- фактическое отсутствие аппарата или его неиспользование (см. также Постановление ФАС МО от 12.10.2007 N КА-А41/10371-07);

- использование ККТ, не включенной в Государственный реестр;

- если ККТ не зарегистрирована в налоговых органах. Налоговики не вправе отказать в регистрации ККТ, исключенной из Государственного реестра, но разрешенной законом к использованию до истечения нормативных сроков ее амортизации (Постановление ФАС ВВО от 05.04.2007 N А79-8560/2006);

- если она используется без фискальной памяти, с фискальной памятью в нефискальном режиме или с вышедшим из строя блоком фискальной памяти (см. также Постановление ФАС ДВО от 01.08.2007 N Ф03-А04/07-2/2283);

- если она не опломбирована или пломба имеет повреждение, свидетельствующее о возможности доступа к фискальной памяти (см. также Постановление ФАС СКО от 20.02.2007 N Ф08-298/2007-150А). Если контролеры не докажут, что пломба повреждена с целью доступа к фискальной памяти, то оснований для привлечения налогоплательщика к ответственности за неприменение ККТ не будет (Постановления ФАС ВСО от 09.10.2007 N А10-2206/07-Ф02-7417/07, ФАС МО от 08.06.2007 N КА-А40/5076-07). Вместе с тем при ее отсутствии на ККТ избежать ответственности сложно (Постановление ФАС СЗО от 07.08.2007 N А21-5001/2006), но в редких случаях все же удается (Постановление ФАС ЗСО от 06.12.2007 N Ф04-8418/2007(40711-А27-29));

- если кассир пробил чек ККТ на сумму меньшую, чем покупатель уплатил за товар (работу, услугу). Однако ФАС СЗО в схожей ситуации отказал налоговикам в привлечении налогоплательщика к ответственности за неприменение ККТ (Постановление от 21.08.2007 N А42-2878/2007). Судом установлено, что два налоговых инспектора оплатили проезд в маршрутке в размере 30 руб. (по 15 руб. с каждого). Но на кассе кнопка, запрограммированная на пробитие чека на сумму 15 руб., вышла из строя. Водитель пробил два чека на 13 и 17 руб. и передал инспекторам, следовавшим по одному маршрутному пути. В свою очередь, контролеры, отметив факт выдачи кассового чека с указанием суммы, менее уплаченной покупателем (клиентом), привлекли налогоплательщика к ответственности. Однако доводы чиновников не убедили суд, и постановление налоговиков было отменено.

Отметим, если ККТ была применена продавцом, однако чек пробит на большую сумму, то данное деяние не образует состава административного правонарушения, предусмотренного ст. 14.5 КоАП РФ (Постановление ФАС ЦО от 03.08.2007 N А64-6840/06-4). Соответственно, факт наличия денежных остатков в кассе также не может являться доказательством неприменения ККТ при осуществлении денежных расчетов (Постановления ФАС ЦО от 04.07.2007 N А08-8351/06-13, ФАС СЗО от 05.07.2007 N А56-37228/2006).

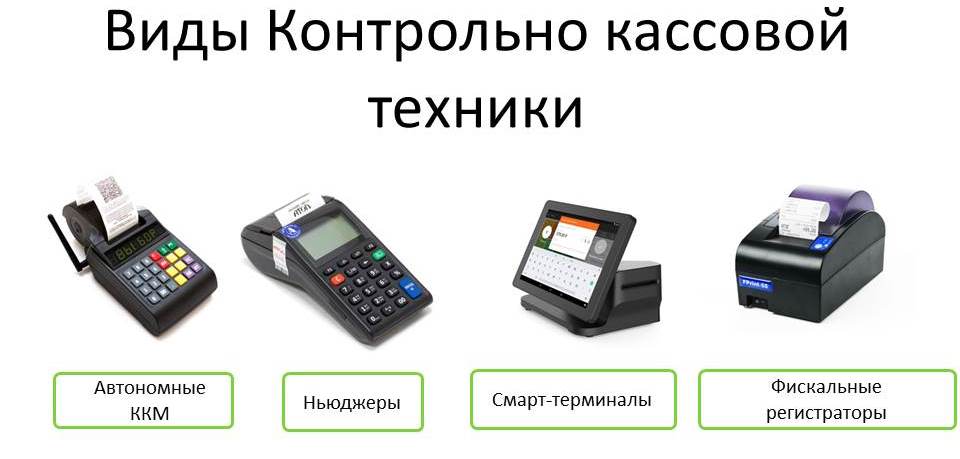

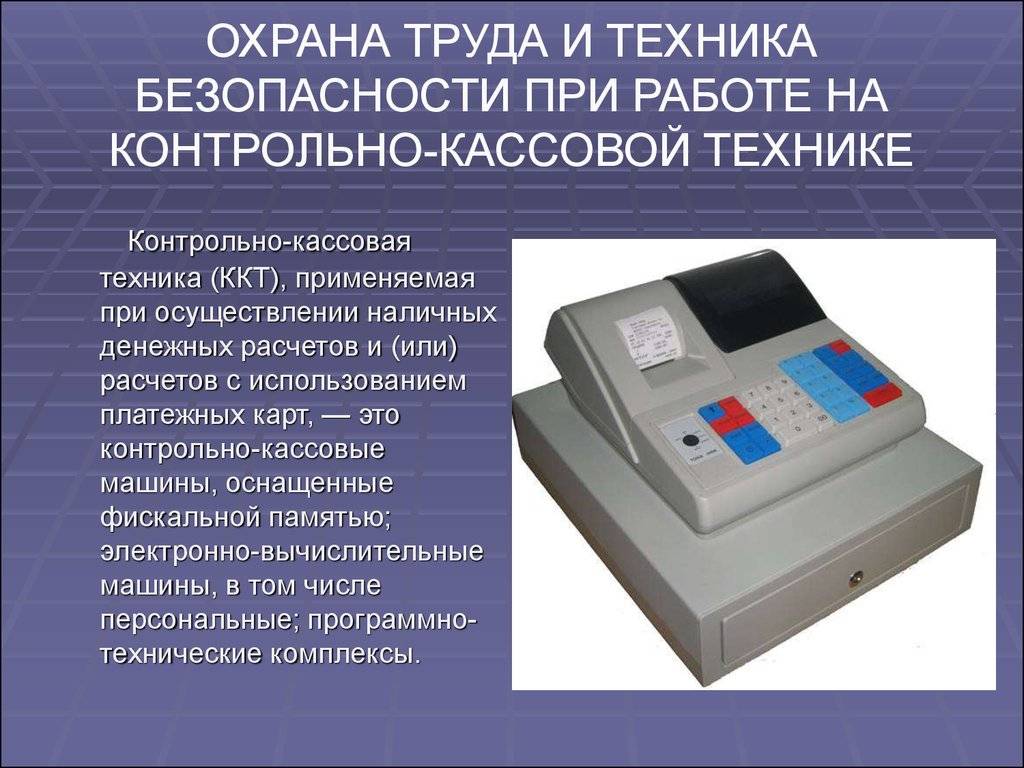

Что такое ККТ

Зачастую люди не понимают значимость контроля за предпринимательской деятельностью. Уклонение от налогов и сокрытие дохода караются наказанием, вплоть до уголовной ответственности. Чтобы этого избежать и не иметь проблем с законом, был введен аппарат, который дистанционно передает данные от продавца в соответствующую инстанцию. Рассмотрим данный инструмент контроля деятельности.

Расшифровывается аббревиатура ККТ следующим образом – это контрольно-кассовая техника. В зависимости от сферы использования (оптовая и розничная торговля, сфера услуг, ресторанный бизнес и прочее) данный механизм может выглядеть по-разному, но, независимо от формы, функция одна – отправка данных о произведенной продаже или оказанной услуге в налоговую службу.

Как ККТ выглядит:

Пример № 1. Кассовый аппарат, используемый в основном в сетевых магазинах. Идет в комплекте с отделением для хранения денежных средств.

Пример № 2. Упрощенная версия ККТ. Эксплуатируется в мелких торговых павильонах и общественном транспорте. Отличительные черты – мобильность и легкость.

Пример № 3. Техника подобного плана зачастую встречается в ресторанном бизнесе. Сенсорный экран крайне функционален и удобен при вводе заказа.

Аппарат ККТ проводит расшифровку совершенной продажи. Не нужны дополнительные документы (к примеру, приходно-кассовый ордер), подтверждающие совершение сделки, вся информация «пропечатывается» в чеке.

В комплекте с каждым кассовым аппаратом идет фискальный накопитель, который все расшифровки ККТ в виде чека кодирует для последующей передачи в ФНС. Особенностью этого оборудования является наличие памяти, вследствие чего все данные о сделках сохраняются длительное время.

Если документ будет утерян или испорчен, его можно запросить на сайте налоговой службы или запросить компанию, где была совершена покупка, продублировать чек на мобильный телефон (именно предоставить копию, а не пробить заново).