Большой расход дизельного топлива: причины

Дизельные двигатели, при сопоставимых параметрах нагрузки, изначально отличаются от бензиновых более низким расходом топлива, а также лучшей динамикой тяговых показателей, развивая максимальный крутящий момент на более низких оборотах. Это способствовало современному широкому распространению дизелей не только на тракторах, грузовиках и спецмашинах, но и на легковых автомобилях. Однако в тех случаях, когда возникают проблемы с повышенным расходом дизтоплива, дизельный мотор теряет всю свою экономичность. Какие могут быть причины большого расхода топлива и что в этом случае делать?

МТЗ-82 расход топлива в час: сколько лошадиных сил и сколько весит – технические характеристики

Трактора модели МТЗ-82 можно назвать настоящей гордостью постсоветской промышленности. Их выпуск был начат еще в СССР, когда в 1974 первая модель сошла с конвейера. Он успешно продолжается и сегодня на Минском тракторном заводе, выпускающим МТЗ-82. Так что любая отечественная компания может приобрести проверенную годами технику, но произведенную в соответствии с современными стандартами качества под маркой Беларус-82.

МТЗ-82 – это глубоко модернизированный МТЗ-52, бывший одним из самых массовых в Советском Союзе. МТЗ-82 и сегодня не теряет популярности на территории СНГ благодаря надежности, мощности и относительно компактным размерам.

Следует помнить, что конструкция МТЗ-82 включает до 70% унифицированных деталей, которые могут использоваться и на других тракторах, включая модели МТЗ-80, МТЗ-50 и МТЗ-52. Все модели МТЗ – тут.

Бухгалтерский учет нормативов ГСМ

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Корректировка норм

В соответствии с п. 5 Методических рекомендаций нормы расхода топлив повышаются при следующих условиях. Работа автотранспорта в зимнее время года в зависимости от климатических районов страны – от 5 до 20% <1> (значения и сроки действия зимних надбавок представлены в Приложении N 2 к Методическим рекомендациям).

<1> Здесь и далее по тексту “включительно” для всех верхних предельных значений надбавок.

Эксплуатация АТС на дорогах общего пользования (I, II и III категорий) в горной местности, включая города, поселки и пригородные зоны, при высоте над уровнем моря:

- от 300 до 800 м – до 5%;

- от 801 до 2000 м – до 10%;

- от 2001 до 3000 м – до 15%;

- свыше 3000 м – до 20%.

Работа автомобилей в городах с населением:

- свыше 3 млн чел. – до 25%;

- от 1 до 3 млн чел. – до 20%;

- от 250 тыс. до 1 млн чел. – до 15%;

- от 100 до 250 тыс. чел. – до 10%;

- до 100 тыс. чел. в городах, поселках городского типа и других крупных населенных пунктах (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) – до 5%.

Примечание. Если автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются.

При перевозке нестандартных, крупногабаритных, тяжеловесных, опасных грузов, грузов в стекле и т.д., движении в колоннах, при сопровождении и в других подобных случаях:

- с пониженной средней скоростью движения автомобилей от 20 до 40 км/ч – до 15%;

- с пониженной средней скоростью ниже 20 км/ч – до 35%.

При обкатке новых автомобилей и вышедших из капитального ремонта (пробег определяется производителем техники) – до 10%.

Для “старых” автомобилей, находящихся в эксплуатации:

- более 5 лет с общим пробегом более 100 тыс. км – до 5%;

- более 8 лет с общим пробегом более 150 тыс. км – до 10%.

При работе в карьерах, движении по полю, вывозке леса и т.п. на горизонтальных участках дорог IV и V категорий:

- для АТС в снаряженном состоянии без груза – до 20%;

- для АТС с полной или частичной загрузкой автомобиля – до 40%.

При работе в чрезвычайных климатических и тяжелых дорожных условиях в период сезонной распутицы, снежных или песчаных заносов, при сильном снегопаде и гололедице, наводнениях и других стихийных бедствиях для дорог:

- I, II и III категорий – до 35%;

- IV и V категорий – до 50%.

При использовании кондиционера или установки “климат-контроль”:

- во время движения автомобиля – до 7% от базовой нормы;

- на стоянке нормативный расход топлива устанавливается из расчета за один час простоя с работающим двигателем – до 10% от базовой нормы.

При простоях автомобилей под погрузкой или разгрузкой в пунктах, где по условиям безопасности или другим действующим правилам запрещается выключать двигатель (наличие груза, не допускающего охлаждения кузова, нефтебазы, специальные склады и другие объекты), а также в других случаях вынужденного простоя автомобиля с включенным двигателем – до 10% от базовой нормы за один час простоя.

В зимнее или холодное (при среднесуточной температуре ниже +5 град. Цельсия) время года на стоянках при необходимости пуска и прогрева автомобилей и автобусов (если нет независимых отопителей), а также на стоянках в ожидании пассажиров устанавливается нормативный расход топлива из расчета за один час стоянки (простоя) с работающим двигателем – до 10% от базовой нормы.

Примечание. Рамки статьи не позволяют перечислить все случаи и размеры надбавок к нормам расхода топлива. С другими ситуациями повышения норм можно ознакомиться в п. 5 Методических рекомендаций.

Норма расхода топлив может снижаться при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) до 15%.

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок (п. 6 Методических рекомендаций). Таким образом, расчетное нормативное значение расхода топлива учитывает характер выполняемой транспортной работы и условия эксплуатации автомобиля.

Ура, экономия?!

По мнению автора, расследовать нужно не только факты перерасхода ГСМ, но и случаи значительной экономии. Дело в том, что причиной экономии может быть:

- неправильно установленная норма расхода (не та марка, модель автомобиля и т.п.);

- счетная ошибка при определении нормативного или фактического расхода;

- искажение исходных данных для расчета (завышение фактического пробега, массы перевезенного груза, указание в путевом листе на работу с прицепом при фактическом его неиспользовании и т.д.).

Любая из этих причин может привести к тому, что видимая экономия обернется фактическим перерасходом ГСМ. Кроме того, в последнем из названных случаев (искажение сведений в путевом листе) может быть завышена сумма начисленной заработной платы, например, водителям-сдельщикам. Или другой случай: на некоторых предприятиях разработана и действует система премирования водителей в процентах от суммы полученной экономии топлива. Поэтому, выплачивая премию за “липовую” экономию, организация завысит свои расходы в том числе для целей налогообложения прибыли.

Т.Ю.Кошкина

Редактор журнала

“Строительство:

бухгалтерский учет

и налогообложение”

Факторы, влияющие на расход топлива тракторов

Перерасход топлива (или меньший, чем положено, расход) может быть обусловлен несколькими факторами. Например, одной из главных причин является техническое состояние силового агрегата трактора. Специалисты советуют перед началом проведения работ проверять ДВС на наличие неполадок.

Источник фото: exkavator.ru/trade Расход топлива обусловлен рядом различных факторов

На показатель влияет и стиль вождения оператора (агрессивная езда, неверная скорость или неправильный режим переключения передач). Погодные условия, сезонность выполнения работ и ландшафт также являются причинами увеличения или уменьшения расхода топлива тракторов.

Уровень потребления горючего в час при движении зависит от грузоподъемности прицепа, а также от типа дорожного покрытия. Производители различают три типа дорог в зависимости от их состояния:

- Дороги с твердым покрытием; полевые дороги; укатанные снежные дороги.

- Дороги с гравийным, щебеночным (разбитые) или песчаным (проселочные) покрытием; разъезженные после дождя дороги с грунтовым покрытием; задерневшая почва с твердым покрытием; стерня зерновых культур.

- Дороги с глубокой колеей; замерзшая или нормальной влажности пашня; гребнистые дороги; оттаявшие после оттепели; поле после сбора корнеплодов; снежная целина; бездорожье весеннее; разбитые дороги.

Поиск необходимого оборудования или запчастей стал еще проще — оставьте заявку и Вам перезвонят.

Факторы

Одним из вопросов проверки финансово-хозяйственной деятельности предприятия является порядок применения приказов расходов топлива автотранспортных средств. Министерство транспорта и коммуникаций разработало линейные нормы расходы, которые должны учитываться всеми владельцами техники независимо от формы собственности и ведомственной подчиненности.

На что в первую очередь нужно обращать внимание при использовании данных нормированных значений? Прежде всего необходимо руководствоваться инструкцией порядка применения

Почему важно знать норму расхода трактора? Это позволяет корректно рассчитать все сопутствующие затраты, определить бюджет. Однако при проведении вычислительных операций нельзя забывать о сопутствующих факторах, оказывающих влияние на итоговые показатели

Неравномерность грунта, частота изменения режима нагрузки, биение в прицепном агрегате и т.п. – все это определяет затраты горючего

Однако при проведении вычислительных операций нельзя забывать о сопутствующих факторах, оказывающих влияние на итоговые показатели. Неравномерность грунта, частота изменения режима нагрузки, биение в прицепном агрегате и т.п. – все это определяет затраты горючего

Почему важно знать норму расхода трактора? Это позволяет корректно рассчитать все сопутствующие затраты, определить бюджет. Однако при проведении вычислительных операций нельзя забывать о сопутствующих факторах, оказывающих влияние на итоговые показатели

Неравномерность грунта, частота изменения режима нагрузки, биение в прицепном агрегате и т.п. – все это определяет затраты горючего.

Ключевым фактором, от которого зависит расход, считается текущее техническое состояние. Перед началом работ его обязательно проверяют на наличие поломок и неисправностей.

Помимо этого на нормы расхода дизельного топлива на тракторах влияют:

- манера вождения;

- особенности дорожного и ландшафтного покрытия;

- грузоподъемность и степень загрузки транспортного средства.

Погодные условия и сезонность также способны уменьшать или увеличивать топливные расходы.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2016 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Как отразить в бухгалтерском учете организации списание ГСМ сверх установленных норм?

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен

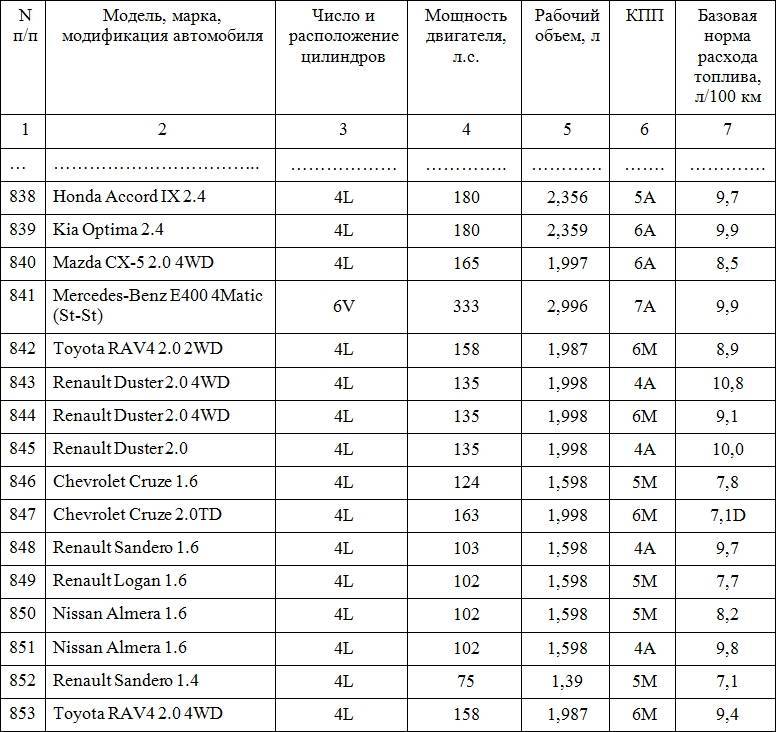

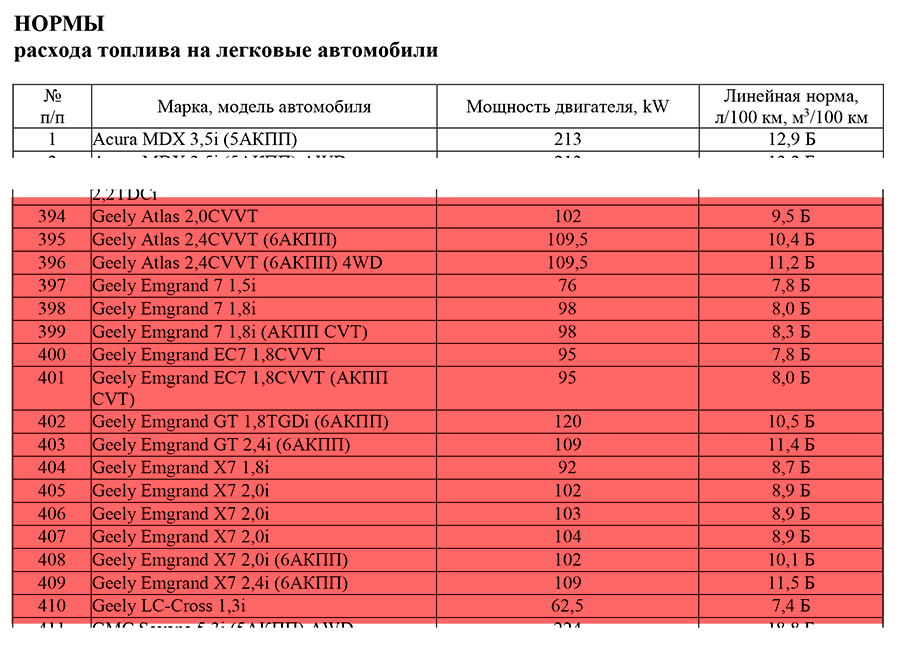

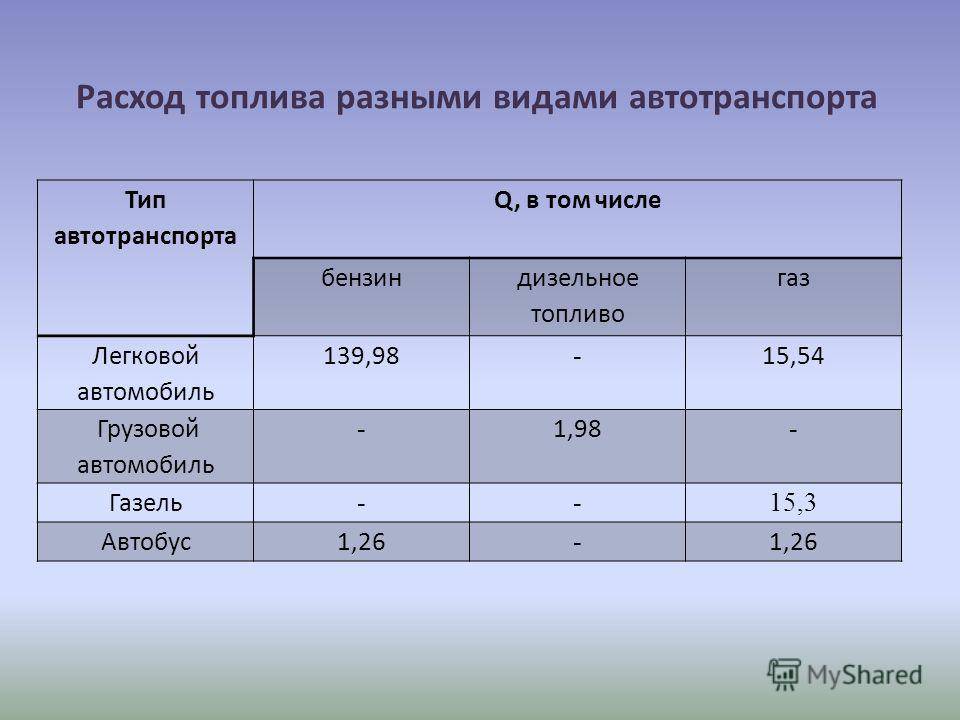

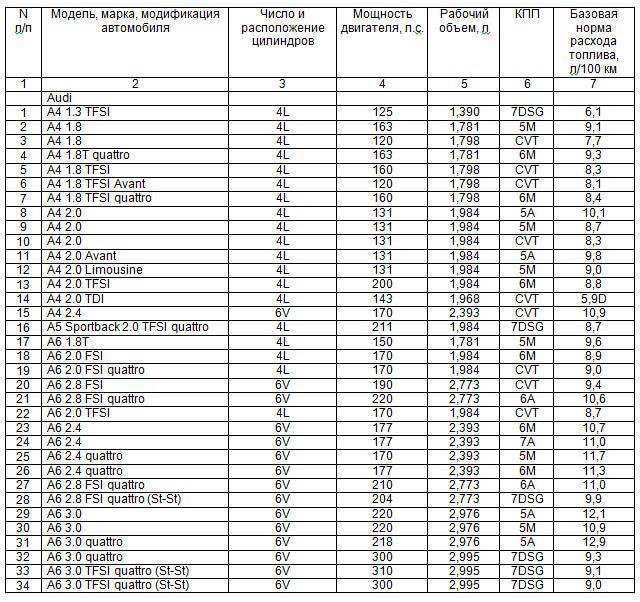

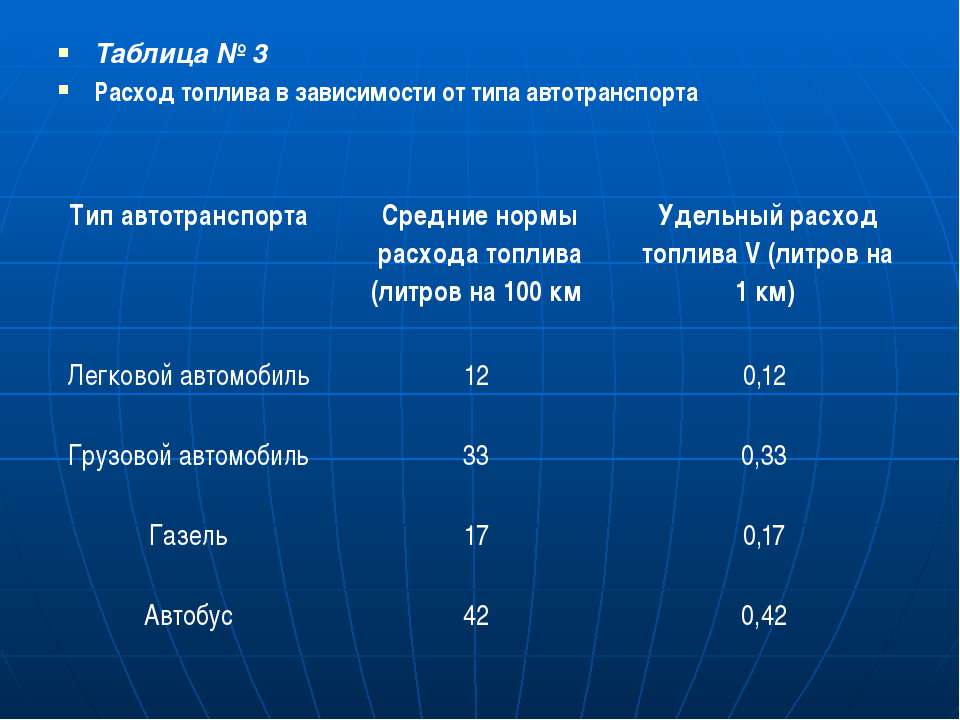

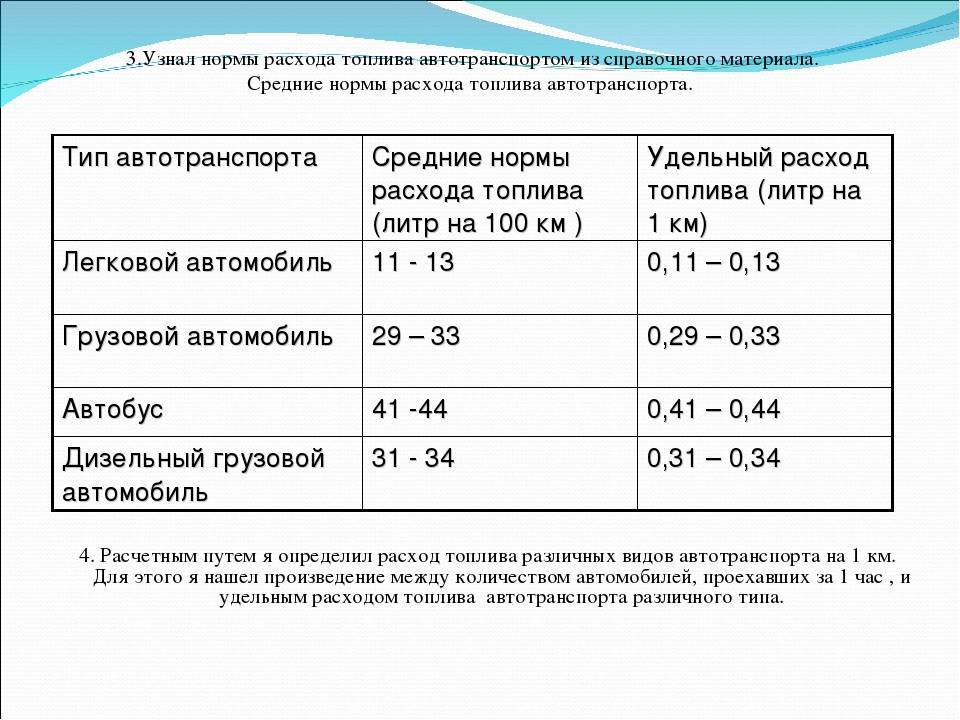

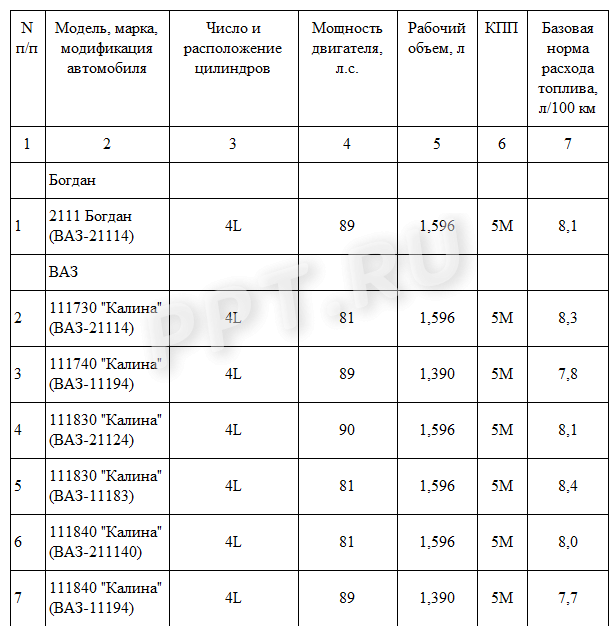

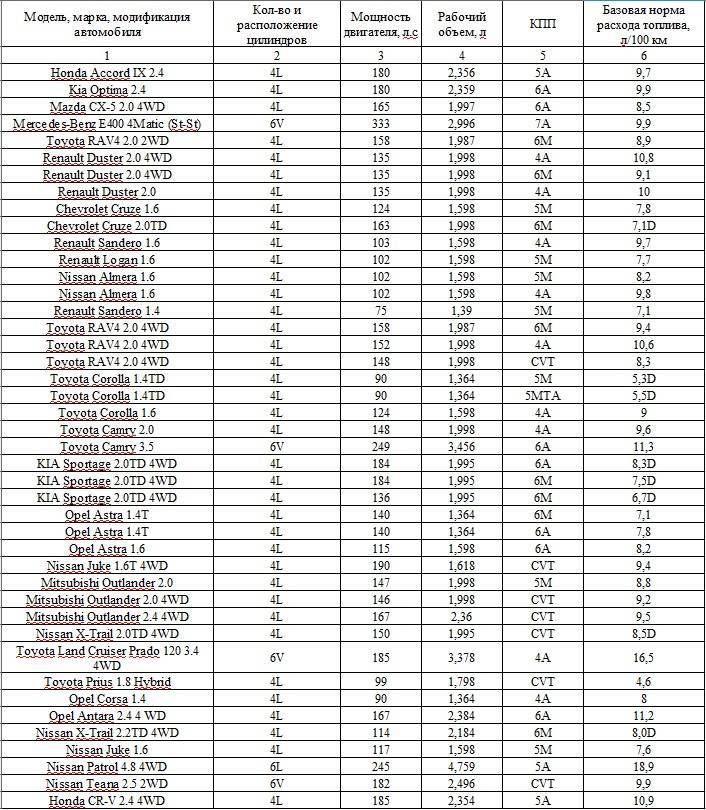

Расход топлива автомобилей таблица минтранс 2021

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Расход топлива автомобилей таблица минтранс 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

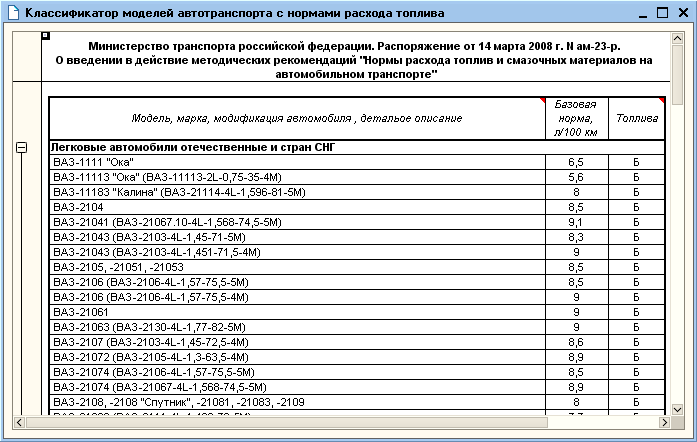

Чтобы установить лимиты на бензин по рекомендациям Минтранса, возьмите базовую норму из таблиц в пункте 7 Методических указаний (утв. распоряжением Минтранса № АМ-23-р). Проверьте, есть ли в пунктах 5 и 6 поправочные коэффициенты для вашего автомобиля. Затем рассчитайте норму по этой формуле:

Внимание, здесь могут быть две таблицы: до 2008 года и после

Минтранс РФ выпустил изменения по нормам расхода ГСМ. Предыдущими редакциями воспользоваться уже невозможно. Ниже представлен приказ Минтранса РФ в текущей редакции на 2021 год, в том числе представлена последняя таблица норм расхода топлива, благодаря чему вы сможете воспользоваться данными для определения нормы расхода ГСМ на 2021 год по любому автомобилю.

Нормы расхода топлива Минтранс на 2021 год последняя редакция от 18.01.2019 представлены в виде таблицы и предназначены для удобства ведения и обеспечения контроля работы на различных автотранспортных организаций, муниципалитетов и предприятий, относящихся к системе управления и контроля транспортных средств, индивидуальных предпринимателей (ИП), использующих автомобильную технику и специальный подвижной состав на шасси автомобилей для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и экономической отчетности.

Нормы расхода топлива Минтранс 2021 последняя редакция с изменениями и дополнениями согласно распоряжению Минтранса РФ 2021 года. Изменения и дополнения связаны с внесением в таблицу норм расхода ГСМ для новых моделей легковых и грузовых автомобилей, коммерческого транспорта, фургонов, седельных тягачей, автобусов, прицепов, а также спецтехники различных модификаций.

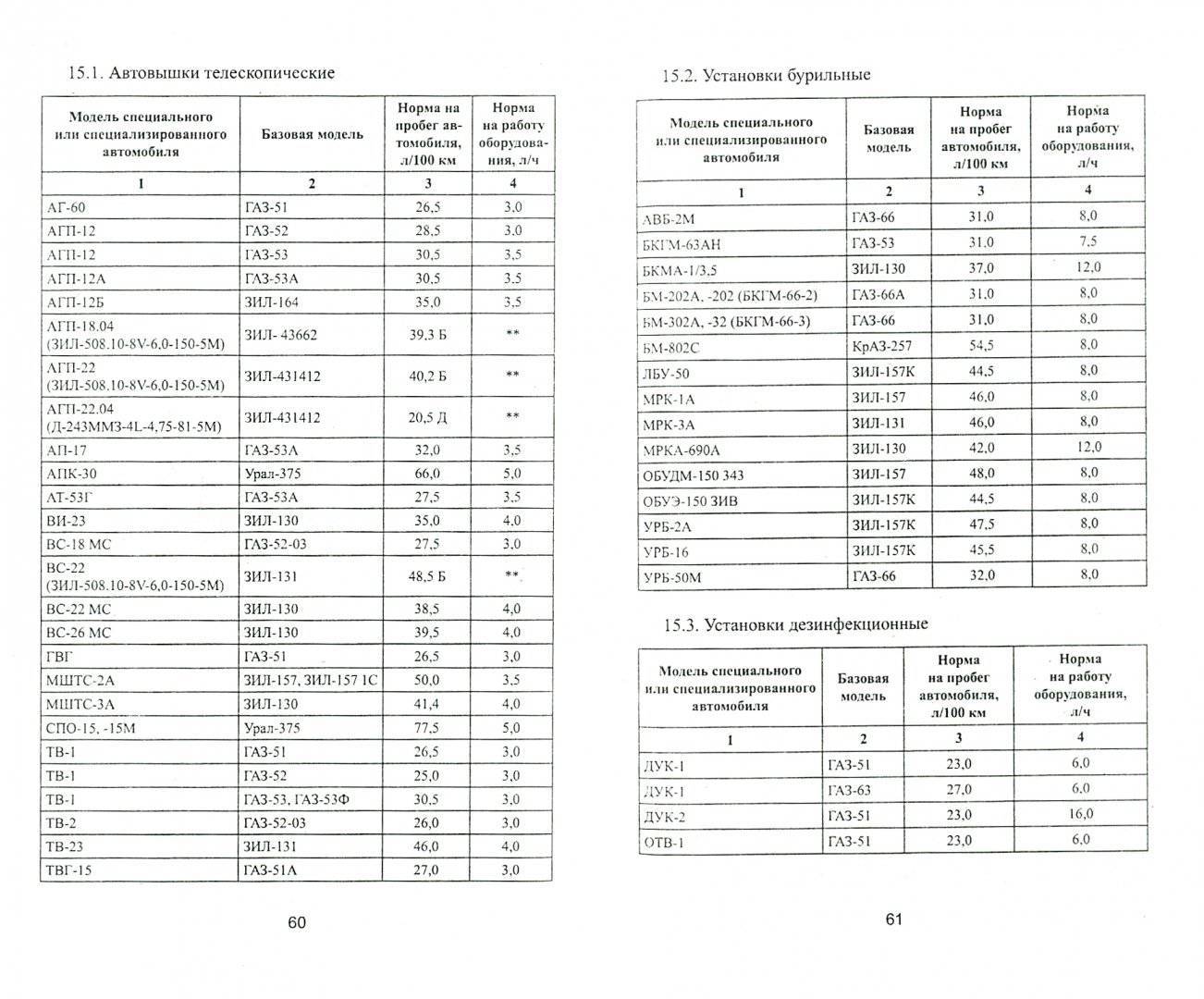

где Hsc — норма расхода топлива л/100 км, S — пробег спецавтомобиля к месту работы и обратно, км; Hт — норма расхода топлива на работу специального оборудования (л/ч) или литры на выполняемую операцию (заполнение цистерны и т.п.); T — время работы оборудования (ч) или количество выполненных операций; D — суммарная относительная надбавка или снижение к норме, в процентах (при работе оборудования применяются только надбавки на работу в зимнее время и в горной местности).

где Hsc — индивидуальная норма расхода топлив на пробег спецавтомобиля, л/100 км; S’ — пробег спецавтомобиля к месту работы и обратно, км; Hs» — норма расхода топлив на пробег при выполнении специальной работы во время передвижения, л/100 км; S» — пробег автомобиля при выполнении специальной работы при передвижении, км; D — суммарная относительная надбавка или снижение к норме, % (при работе оборудования применяют только надбавки за работу в зимнее время и в горной местности).

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

Как разработать собственные нормы

В руководстве по эксплуатации транспортного средства прописывают информацию по расходу ГСМ не всегда. Из своей практики скажу, что нормы расхода на погрузчики в руководствах по эксплуатации не указываются, поэтому приходится вычислять их сложными путями. Один погрузчик проезжает каждый день по прямой дороге от точки А до точки Б. Другой погрузчик той же модели работает на разгрузке фур весь день на площади 10 кв. метров. У второго погрузчика расход получится выше, так как скорость и траектория его движения ниже первого. Надежнее обратиться в специализированные организации. Если решитесь самостоятельно разработать, то:

- утвердите комиссию для проведения контрольных замеров, которая проследит за движением транспорта на протяжении выбранного периода времени или километража;

- сопоставьте данные с технической документацией завода-изготовителя (если она имеется);

- оформите результаты контрольных замеров в акте контрольного замера, выявив расход на 100 км;

- утвердите приказом организации и в учетной политике нормы списания бензина, дизельного топлива и газа.

Учтите технические особенности автомобиля, место и режим его работы, период времени года для осуществления замера. Надежнее определить норму в летний или осенний период, чтобы взять эту цифру за базу, а после уже корректировать на зимние коэффициенты.

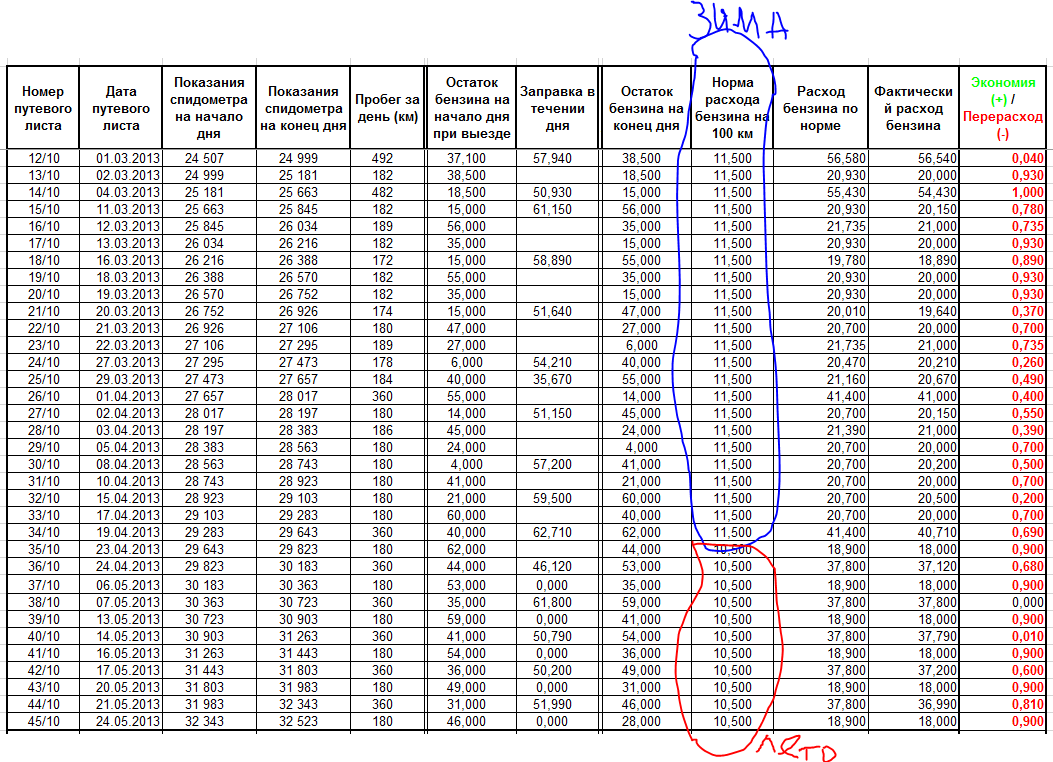

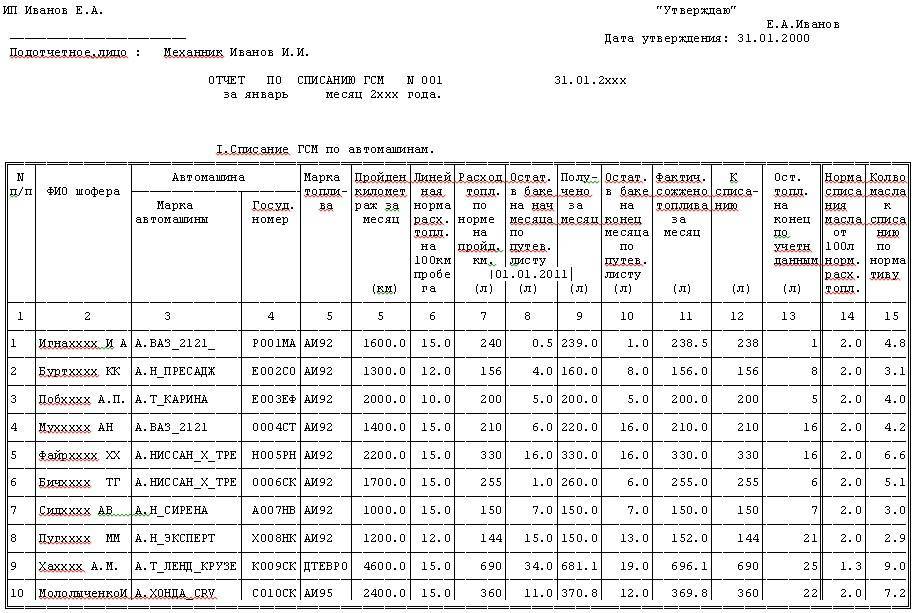

Фактический расход

Разобравшись с методиками расчета нормативного расхода топлива для различных автотранспортных средств, перейдем к проблемам его фактического расхода и списания. И на этом этапе основным документом для бухгалтера будет путевой лист автомобиля. Только теперь ему потребуются сведения не о пробеге и условиях работы автомобиля, а о количестве топлива (остаток при выезде и возвращении в гараж, количество заправленного в бак горючего).

Напомним, что в соответствии с Планом счетов и Инструкцией по его применению горюче-смазочные материалы учитываются на субсчете 3 “Топливо” счета 10 “Материалы”. В момент выдачи топлива водителю <5> его стоимость со счета 10-3 не списывается, движение отражается на субсчетах второго порядка проводкой: Дебет 10-3-2 “Топливо в баках транспортных средств” Кредит 10-3-1 “Топливо на складах” – на стоимость отпущенного водителям топлива.

<5> На основании ведомостей учета выдачи ГСМ, требований, лимитно-заборных ведомостей, накладных.

Выданное водителям топливо находится у них под отчетом. Основанием для списания ГСМ из-под отчета водителя на затраты производства является путевой лист. При этом в учете делают проводку: Дебет 20, 23, 25, 26, 29, 44 Кредит 10-3-2 “Топливо в баках транспортных средств”. По состоянию на последний день месяца количество топлива, содержащегося в баках автомобилей, подтверждается актом снятия остатков.

Очевидно, что фактический расход ГСМ по путевому листу может быть:

- равен нормативному;

- меньше нормы;

- больше расхода по норме.

В первом из названных случаев, а также при незначительных отклонениях от нормы (колебания в ту или иную сторону в разные дни, не приводящие в целом за месяц к излишкам или перерасходу) на затраты производства (в том числе и для целей налогообложения прибыли) списывают стоимость фактически израсходованного топлива. Обычно при рассмотрении данной темы авторы отмечают, что организации необходимо тщательно расследовать факты перерасхода ГСМ с тем, чтобы установить причины этого явления. При проведении таких расследований комиссия проверяет правильность исчисления нормативного и фактического расхода топлива, проводит контрольные замеры, выясняет причины перерасхода, составляет акт с указанием результатов расследования и предложений.

Причиной перерасхода может быть техническое состояние автомобиля, например наличие конструктивных дефектов. В этом случае оформленный комиссией акт позволит списать стоимость ГСМ исходя из фактического расхода (понятно, что автомобиль должен быть поставлен на ремонт).

Если перерасход произошел по вине водителя, то руководитель предприятия на основании предложений комиссии может привлечь работника к материальной ответственности (взыскать стоимость ГСМ из заработка). В этом случае в расходы включают стоимость топлива по норме, сумма сверхнормативного расхода списывается на счет 94 “Недостачи и потери от порчи ценностей” с последующим отнесением на счет 73-2 “Расчеты по возмещению материального ущерба”. Конечно, работодатель вправе снизить размер взыскиваемой с водителя суммы (например, с учетом его материального состояния) либо полностью освободить работника от материальной ответственности (даже при наличии вины). В этом случае стоимость сверхнормативного топлива списывается в состав прочих расходов проводкой Дебет 91-2 Кредит 94 и не учитывается при расчете налога на прибыль.

С большой долей вероятности можно утверждать, что инспекторы, выявив при проверке факты необоснованного перерасхода топлива, потребуют восстановления НДС. Арбитры разных судебных инстанций, вплоть до высшей, неоднократно признавали претензии ИФНС о доначислении ранее правомерно принятого к вычету НДС необоснованными. Однако отстаивать позицию, отличную от официального мнения Минфина, организации нужно будет в суде. Если бухгалтер согласится с требованиями чиновников, то восстановленную сумму НДС необходимо отнести на увеличение размера причиненного работником ущерба и либо взыскать из причитающегося ему заработка, либо списать в прочие расходы, не уменьшающие налогооблагаемую прибыль.

Иные виды надбавок к базовым значениям

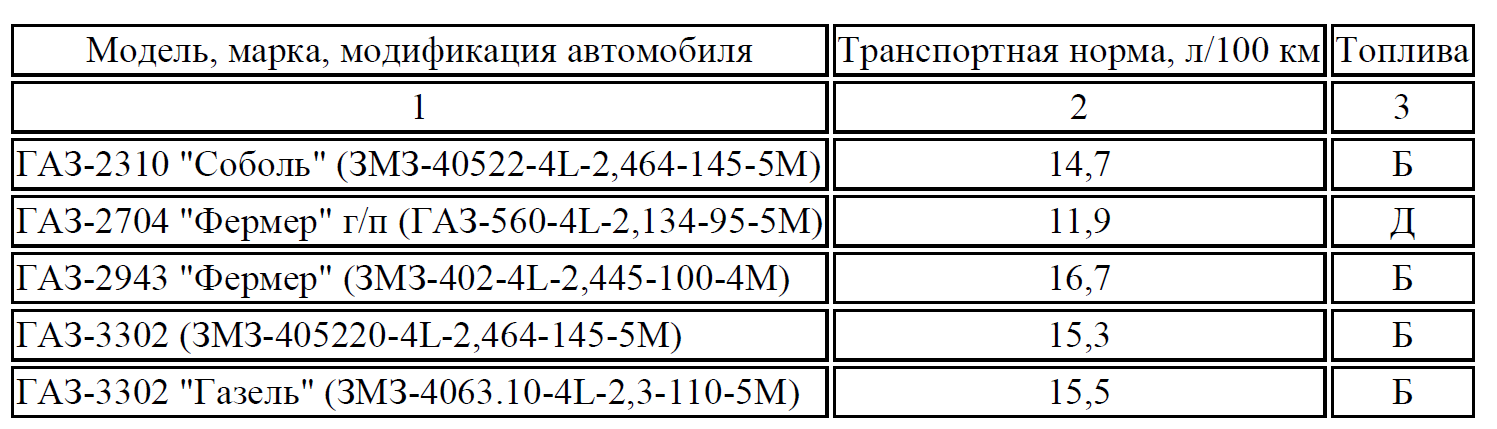

Также распоряжение Минтранса устанавливает и другие условия надбавок к базовым данным:

- работа транспорта в горной местности, в зависимости от высоты над уровнем моря (от 5% до 20%);

- работа транспорта со сложным планом (на 1 км пути более пяти поворотов, закруглений) — до 30% в зависимости от категории дороги общего пользования;

- работа автотранспорта в населенных пунктах с градацией по численности населения. Максимальная надбавка — до 30% в городах с численностью свыше 5 миллионов человек;

- работа транспорта, требующая частых остановок (погрузка, высадка пассажиров и т. д.), — до 10%;

- работа транспорта при пониженной скорости передвижения, при перевозке крупногабаритного груза. Максимальная надбавка — до 35% при скорости ниже 20 км/ч;

- обкатка новых автомобилей или транспорта после капремонта — до 10% и другие.

Описание трактора МТЗ-82

Данный агрегат представляется универсальным сельскохозяйственным инструментом, имеющим небольшой размер, который может быть использован для решения широкого спектра задач. Он имеет довольно мощный двигатель на 81 л.с., которого вполне достаточно для работы с использованием различных видов навесного оборудования.

Базовая комплектация агрегата оснащена двумя гидросистемами, навесным механизмом, а также поперечным креплением, что позволяет использовать трактор не только для обработки земли, но и для перевозки грузов. Конструкция изделия крайне проста и надежна, хорошо зарекомендовала себя при эксплуатации в условиях бездорожья.

Проект изделия был разработан в 1972 году, а спустя 2 года в продажу поступили первые серийные модели этого универсального трактора. По своим рабочим показателям он практически полностью идентичен модели МТЗ-80.

Если изучить фото этой модели трактора, можно сделать вывод о том, что его дизайн в полной мере соответствует его назначению и году выпуска. Изделие отличается небольшими для тракторной техники габаритами, отсутствием декоративных элементов. Кабина расположена сверху и обеспечивает водителю превосходный угол обзора.

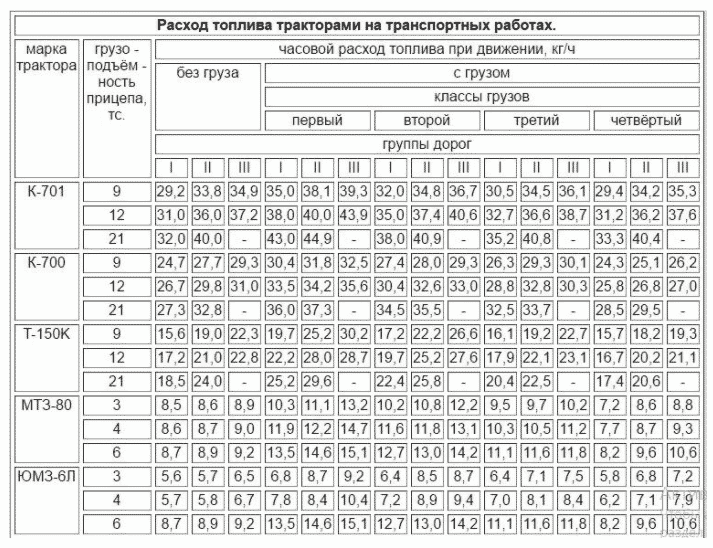

Расход топлива тракторов. Правила расчета, нормы

Для каждой модели трактора в инструкции по эксплуатации указывается расход топлива, однако разные производители используют разные формулы для определения среднего значения. Кроме этого, следует иметь в виду, что используемые формулы предполагают идеальные условия для работы трактора: его полную загрузку, сухую ровную дорогу, отсутствие осадков и т.д. Поэтому в основном расход топлива рассчитывается для каждой машины индивидуально, в зависимости от того, в каких условиях приходится работать оператору. Рассмотрим причины, по которым может увеличиваться или уменьшаться расход горючего, а также принцип расчета уровня расхода ГСМ.

Пример расчета ГСМ

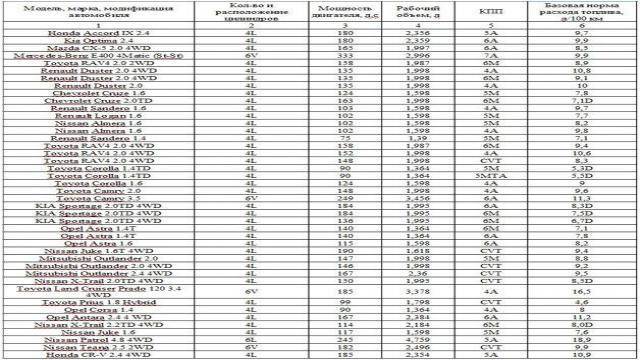

Для того, чтобы принцип вычисления затрат на топливо был более понятным, постараемся разобраться как рассчитать расход ГСМ на примере автомобиля ВАЗ-2109, который более 5 лет эксплуатируется на дорогах Москвы с месячным пробегом, взятым из путевых листов, в 1800 км.

Для того, чтобы принцип вычисления затрат на топливо был более понятным, постараемся разобраться как рассчитать расход ГСМ на примере автомобиля ВАЗ-2109, который более 5 лет эксплуатируется на дорогах Москвы с месячным пробегом, взятым из путевых листов, в 1800 км.

Первым делом, в руководящем документе находим базовую норму затрат. Для рассматриваемой машины она равна 7,7 л на 100 км. Затем, по таблицам начинаем подбирать коэффициенты поправки:

- Население Москвы значительно превышает 3 млн. человек, а значит – можно смело принимать поправку в 25%.

- Поправка на возраст авто равна 5%.

Таким образом, увеличение расхода топлива составляет 30%, что соответствует поправочному коэффициенту 1,3.

Подставляя все значения в формулу для легковых автомобилей, получаем:

А = 0,01 · 7,7 · 1800 · 1,3 = 180,2 литра

На практике, эта величина допускает отклонение до 10%, что связано со многими факторами, которые невозможно учесть при математическом подсчете.

В общем же, метод расчета нормативного расхода топлива продуман достаточно грамотно, и используется не только для контроля предприятий налоговыми органами, но также, позволяет и самим руководителям фирм планировать свои затраты на эксплуатационные материалы.

Порядок списания должен быть прописан

Вам следует в обязательном порядке определиться с тем, каким образом вы собираетесь вести учет купленного топлива. В преимущественном большинстве случаев водители полностью самостоятельно покупают бензин на станциях, и на это им выделяется определенная сумма подотчетных средств. После того как водителем будет предоставлен авансовый отчет, к которому будут приложены чеки АЗС, вы приходуете бензин.

Второй вариант: в соответствии с договором с определенной сетью АЗС компания будет оплачивать полученный бензин безналичными путями. Таким образом, в конце каждого месяца вам будет предоставляться детальная информация касательно того, какое количество бензина и по какой стоимости было отпущено различным сотрудникам по предоставленным ими талонам или же топливным картам. Такой бензин вами также приходуется. Для того чтобы учитывать топливо, рекомендуется выделить специализированный счет.

Особенности эксплуатации

Минские тракторы МТЗ просты в управлении, но для обеспечения длительного срока эксплуатации в исправном состоянии без ремонтов необходимо учитывать некоторые их особенности. Зимой можно применять только специальные, предназначенные для этого сезона сорта масел и дизельного топлива. При температуре ниже -30 заправляется специальное арктическое топливо. Перед запуском мотора на морозе используется предпусковой подогреватель. Перед длительным нахождением трактора на стоянке масло из картера нужно сливать.

Для проведения трактора МТЗ 82 в движение двигатель переводится на малые обороты, педаль муфты выжимается до отказа. Когда её рабочие детали остановятся, плавно включается передача. Двигателю подаётся дизтопливо, педаль сцепления опускается. На крутых поворотах можно включать только малую скорость.

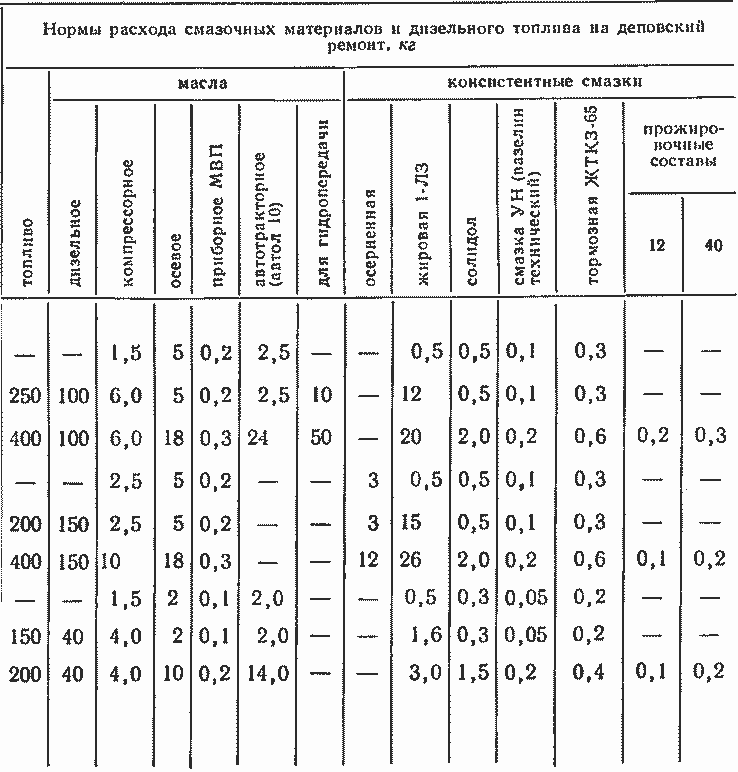

Правила составления акта на списание ГСМ

Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде. Нормы эксплуатационного расхода смазочных материалов с учетом замены и текущих дозаправок установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля.

Сколько стоит ОСАГО на ваш автомобиль?

Поможем узнать стоимость и оформить полис без переплат с учетом скидок за КБМ! · Выбор лучшей цены. Скидка 50%. Официальный полис. Экономия времени. Узнайте цену страховки. Экономия до 3500 ₽.

Факторы, влияющие на расход топлива

Основные факторы, влияющие на расход топлива для сельскохозяйственной техники, в том числе и для тракторов, заключаются в следующем:

- в мощности, при которой работает агрегат, а, соответственно, и в нагрузках, которым подвергаются главные связующие узлы техники;

- погодные условия;

- техническое состояние агрегата;

- сезон использования;

- качество дорожного покрытия и способ вождения.

Качество дорожного покрытия, казалось бы, не должно сильно влиять на этот параметр. Но предлагаем Вам ознакомиться с усредненной таблицей расхода топлива для тракторов при выполнении транспортных работ и как он зависит от состояния дорожного покрытия

В поданной таблице дорожное покрытие классифицируется следующим образом:

І группа – сухие и укатанные дороги (полевые или общего назначения), с твердым и ровным покрытием;

ІІ группа – гравийная или щебневая насыпь, грунтовые разбитые дороги, дороги после дождя, твердая почва (бездорожье) с относительно ровным рельефом;

ІІІ группа – сильно разбитые, размокшие, с замерзшей колеей дороги, распутица и снежное бездорожье.