Кто может оформить возврат?

Вернуть деньги от покупки дома, квартиры допускается категориям граждан, при соблюдении следующих условий:

- наличие статуса резидента РФ;

- оформить возврат предоставляется только плательщику подоходного налога (указанная обязанность должна быть произведена хотя бы 1 раз за последние 3 года);

- пенсионер (если в течение налогового периода уплачивал подоходный налог с иного источника дохода, прибыли, не относящегося к пенсии);

- лица, зарегистрированные в качестве ИП (при работе по стандартной системе налогообложения или производившие отчисление налогов с другого вида прибыли, в том числе и продажи любого объекта недвижимости).

Сроки, в которые государство возвращает деньги

Законом установлен чёткий порядок того, как и когда имущественный возврат окажется в руках у налогоплательщика. Самостоятельно вы можете принять решение о способе получения причитающихся вам средств: в налоговой или по месту работы. Разберёмся, в течение какого времени имущественный залог возвращается к налогоплательщику и поговорим о плюсах и минусах вышеназванных вариантов.

Получение денег в налоговой

После того, как вы принесли стандартный пакет документов, в налоговой будут проверять данные, которые внесённые вами в декларацию З-НДФЛ, и остальные бумаги. На это сотрудникам отведено три месяца. В течение десяти дней после этого вы получите информацию о том, что уплатили налоги в превышенном размере. Тогда вы должны будете посетить учреждение вновь, написав заявление с требованием возвратить вам указанную в декларационной форме сумму.

В документе нужно указать свои банковские реквизиты для перевода. Если у вас их нет, всё, что нужно сделать – открыть счёт в любом виде, который вам удобен (банковская карта, сберкнижка, расчётный счёт). Именно туда «упадут» деньги, положенные вам за весь год, в который совершено приобретение недвижимости.

Плюс: этот вариант понравится тем, кто хочет получить всю сумму единым платежом.

Минус: необходимость заполнять массу документов и ожидать выплаты.

С момента подачи вами заявления до момента получения денег должно пройти не более, чем один календарный месяц

Получение денег по месту работы

Сотрудникам, имеющим желание получать возврат имущественного налога на работе, придётся занести в налоговую перечисленные выше в статье документы, за исключением З-НДФЛ. Последний вызывает наибольшее затруднение у граждан, в данном же случае сбор и подача бумаг пройдут оперативнее и проще. После того, как специалисты инспекции их проверят и подтвердят ваше право на получение выплаты, вы должны забрать этот документ и передать в бухгалтерию. Данное уведомление послужит основанием того, чтобы из зарплаты сотрудника прекратили изъятие 13%, являющихся налогом на доход физического лица.

Когда моменты, связанные с официальными бумагами, будут завершены, вы будете ежемесячно получать на 13% больше до тех пор, пока общая сумма этих выплат не достигнет величины полагающегося налогового вычета. Если нужная сумма не будет выплачена за год, вам будет необходимо вновь посетить налоговую, чтобы повторить процедуру.

Плюс: ежемесячно в вашем распоряжении оказывается свободная сумма денег;

Минус: постоянные визиты в налоговую и передача уведомлений в бухгалтерию.

Как рассчитать сумму возврата

Расчет суммы, которая подлежит возврату плательщику подоходного налога, приобретающему жилье, довольно простой. Возврат подоходного налога при покупке квартиры или дома рассчитывается на основе нескольких данных:

- Стоимость жилья;

- Максимальный возможный вычет;

Возврат = стоимость жилья *13%,

Максимально возможный возврат =2 млн. рублей*13%=260 тыс.рублей.

Пример: вы купили квартиру за 1,3 млн. рублей. Сумма вычета не превышает максимальный вычет по закону. Ваш возврат составит 1,3 млн. рублей*13%=169 тыс. рублей.

Сколько уплачено налогов, столько и возвращено

Нужно помнить, что вернуть можно только те налоги, которые удержаны с вашей заработной платы за год. Итак, за год вам будет зачислен только вычет от ваших официальных доходов. При покупке квартиры может оказаться, что вы не уплатили в этом году необходимое количество подоходного налога. Остальная стоимость жилья на вычет и возврат налога будет распределена на последующие годы. Она будет выплачиваться каждый год пока вы не получите положенную вам по закону сумму.

Уплаченный НДФЛ за год = официальная з/п за год*13%

Пример: согласно стоимости купленной вами квартиры, ваш возврат составляет 110 тыс. рублей. Однако за год вы уплатили всего 90 тыс. рублей подоходного налога. Тогда вы сможете получить свои 90 тыс. рублей, а остальную сумму получите в следующем году.

Сколько квартир можно оформить на вычет налога?

могла быть доля квартиры за 500 тыс. рублей или дом за 1,9 млн. рублей

Обновленный Налоговый Кодекс РФ определил право на имущественный налоговый вычет как многоразовое. Теперь вы можете повторно воспользоваться этим правом при покупке других жилищных объектов, будь то дом, квартира или земля.

К сожалению, те, кто уже воспользовался налоговым вычетом до 1 января 2014 года, уже не смогут дополнительно его получить, даже если они не выбрали весь максимум. Этот закон касается исключительно тех объектов жилья, которые куплены в 2014 году и после.

Пример: вы купили полдома за 1 млн. рублей в 2014 году и получили свой возврат в 130 тыс. рублей. В 2015 году вы покупаете вторую долю дома за 1 млн. рублей и вторично получаете вычет и возвращаете себе еще 130 тыс. рублей.

Важно понимать, что датой возникновения права на вычет из налога считают не дату заключения договора купли-продажи, а дату регистрации квартиры и акта приема-передачи для касается долевых покупок. Это нужно учесть, ведь порой при покупке жилья процесс регистрации может весьма затянуться

Вычет по ипотечному кредиту — максимум установлен

по расходам на проценты по ипотеке

Квартира может стоить не больше максимальных 2 млн. рублей, а вот проценты по ипотечному займу на эту квартиру порой доходят до 5 млн. рублей. До 2014 года можно было вернуть 13% от всех процентов, но с 1 января 2014 года закон был изменен.

Лимит суммы процентов по ипотеке, которые могут быть вычтены из подоходного налога, теперь составляют 3 млн. рублей. Это значит, что максимальная сумма возврата по ипотечным процентам равна 390 тыс. рублей. Получать вычет можно только по условиям:

- Возврат подоходного налога при покупке квартиры (дома) в ипотеку не может быть больше 390 тыс. рублей;

- За год можно вернуть не более той суммы, которая уплачена в виде подоходного налога по заработной плате за этот год;

- Возвращать 13% можно только с уже выплаченных банку процентов.

Лимиты и правила возврата 13 процентов с покупки квартиры в 2017 году

Согласно законодательству введены ограничения при возврате НДФЛ, а именно:

- Возвращается только та сумма, которая уже уплачена в бюджет. Например, если вы за отчетный год уплатили 100 тысяч, а вам полагается 160, то 60 тысяч переходят на следующий год. При начислении заработной платы работодатель не будет удерживать с вас подоходный налог, пока не возместится остаток по возврату (60 тыс.).

- Максимальная сумма возврата 13 процентов с покупки квартиры — 260 рублей. Это значит, стоимость жилья с которой берется 13% ограничена и составляет 2 млн. рублей. Например, вы купили недвижимость за три миллиона, в этом случае вернуть вы сможете только 13% от двух, это и составляет 260 тысяч рублей.

- Максимальная сумма возврата 13 процентов с покупки квартиры в ипотеку в 2017 году составляет 390 тысяч рублей (Ограниченная стоимость жилья 3 млн.).

Порядок возврата 13 процентов с покупки квартиры

Получить сумму возврата можно двумя способами:

- Через налоговую — всю сумму разом за предыдущие три года. Документы подаются в налоговую, и при положительном рассмотрении сумма перечисляется в расчетный счет.

- Через работодателя — подоходный налог перестает удерживаться с зарплаты.

Возврат 13 процентов с покупки квартиры повторно

Возврат осуществляется несколько раз. Если цена недвижимости составила меньше двух миллионов (или трех при ипотеке), то при повторной покупке можно обратиться за возвратом во второй раз.

Например, вы купили комнату за 800 тысяч, в этом случае вы вернете 13% от этой суммы 104 тысячи рублей. При повторной покупке вам вернут сумму, учитывая действующий на тот момент лимит и ту сумму, что уже вернули за первую покупку.

Но есть один нюанс: если квартиру купили в 2013 году, а свидетельство о регистрации собственности получили в 2014 году, то право на вычет возникает в 2014 году, и в этом случае вы сможете воспользоваться повторным правом возврата 13 процентов с покупки второй квартиры, если не исчерпан лимит. Та же ситуация при долевом участии. Если строительство началось в 2011 году, а акт приема-передачи подписан в 2014 году.

Если первая покупка была не в ипотеку, а вторая по ипотеке и после 2013 года, то вы сможете вернуть 13% от уплаченных процентов по кредиту.

Срок возврата 13 процентов с покупки квартиры

- При возврате налоговой инспекцией, документы можно подавать на следующий год после сделки.

- При возврате налога работодателем документы подаются сразу после сделки, и он перестает начислять НДФЛ.

Конечная дата обращения в налоговую не установлена.

Лимит возврата налога 13 процентов при покупке квартиры будет тот, который действовал на период сделки. Например, жилье приобретено в 2004 году, на тот момент максимальный размер составлял 130 тысяч, это значит, что при обращении в налоговую в 2017 году вы получите только те 130 тысяч.

Возврат 13 процентов с покупки квартиры пенсионерам

Возврат подоходного налога с пенсионных выплат невозможен, поскольку они им не облагаются. Но период возврата можно перенести на те года, когда человек работал. Период переносится не более чем на три года назад.

Например, если гражданин вышел на пенсию в 2013 году, а в 2017 приобрел жилье, то правом возврата НДФЛ он воспользоваться не сможет. Рассчитать пенсию онлайн можно тут.

Всю ли сумму вернут?

Налоговая декларация позволяет просмотреть, сколько налога было уплачено государству и позволяет ли эта сумма полностью покрыть 13 процентов от стоимости приобретенного жилья. Если да, то порядок возврата и его условия будут стандартными, а если нет, то государство вернет лишь часть суммы в размере уплаченного ранее налога. Если же человек приобретает квартиру или дом на сумму менее 2 миллионов, а потом докупает на остаток другое жилье, то ему будет возвращена полная часть — 260 000 рублей.

Выплаты обязательно будут произведены в полном объеме вне зависимости от срока их получения.

Условия применения права на вычет

Вычет предоставляется гражданам Российской Федерации, которые исправно уплачивают подоходный налог. Процент вычета при покупке объекта недвижимости определяется в соответствии с коэффициентом 0,13, применяемым к стоимости сделки, но в рамках выделенного государством лимита. Обязательные условия возврата 13 процентов:

- резидент РФ;

- наличие постоянного облагаемого дохода;

- использование личных средств;

- стороны по договору не зависимы друг от друга.

Право на получение вычета может применяться независимо от объекта недвижимости, то есть, каждый из владельцев долей, если их несколько, имеет возможность на свою часть. Эта норма является новаторской, так как ранее – до 2014 года – предоставление привязывалось к собственнику. Однако не может быть предоставлена компенсация, если деньги были перечислены от других лиц.

Дополнительные условия возврата – это обладание правом собственности на объект или представители. Это могут быть:

- собственники;

- супруг собственника;

- родители собственника, если он не достиг совершеннолетия.

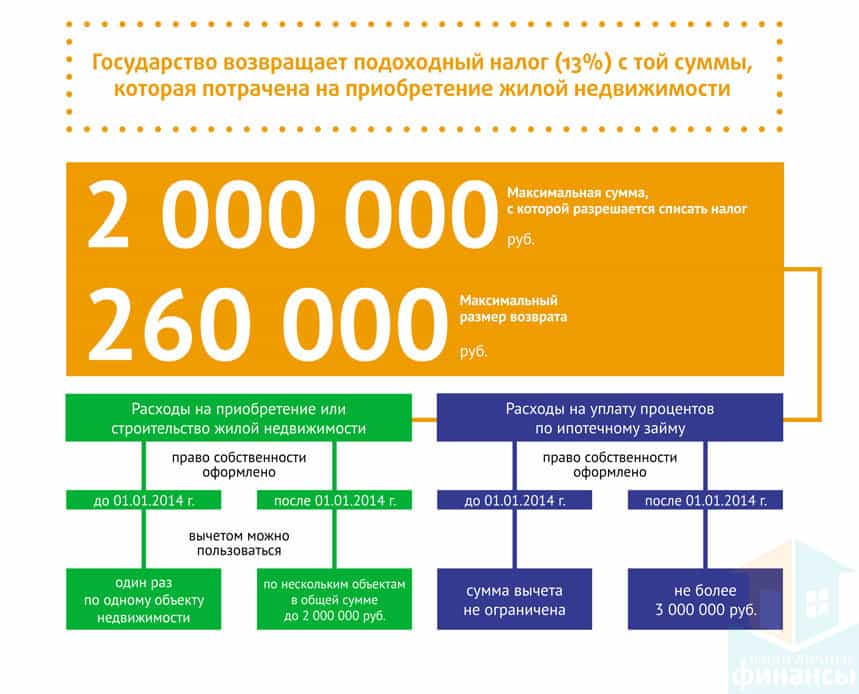

То, сколько раз применяется вычет, зависит от времени совершения сделки. Если дата совершения сделки предшествует 01.01.2014 г., то вычет может быть применен единожды, а если сделка была проведена после начала 2014 года, то количество применений численно не ограничено.

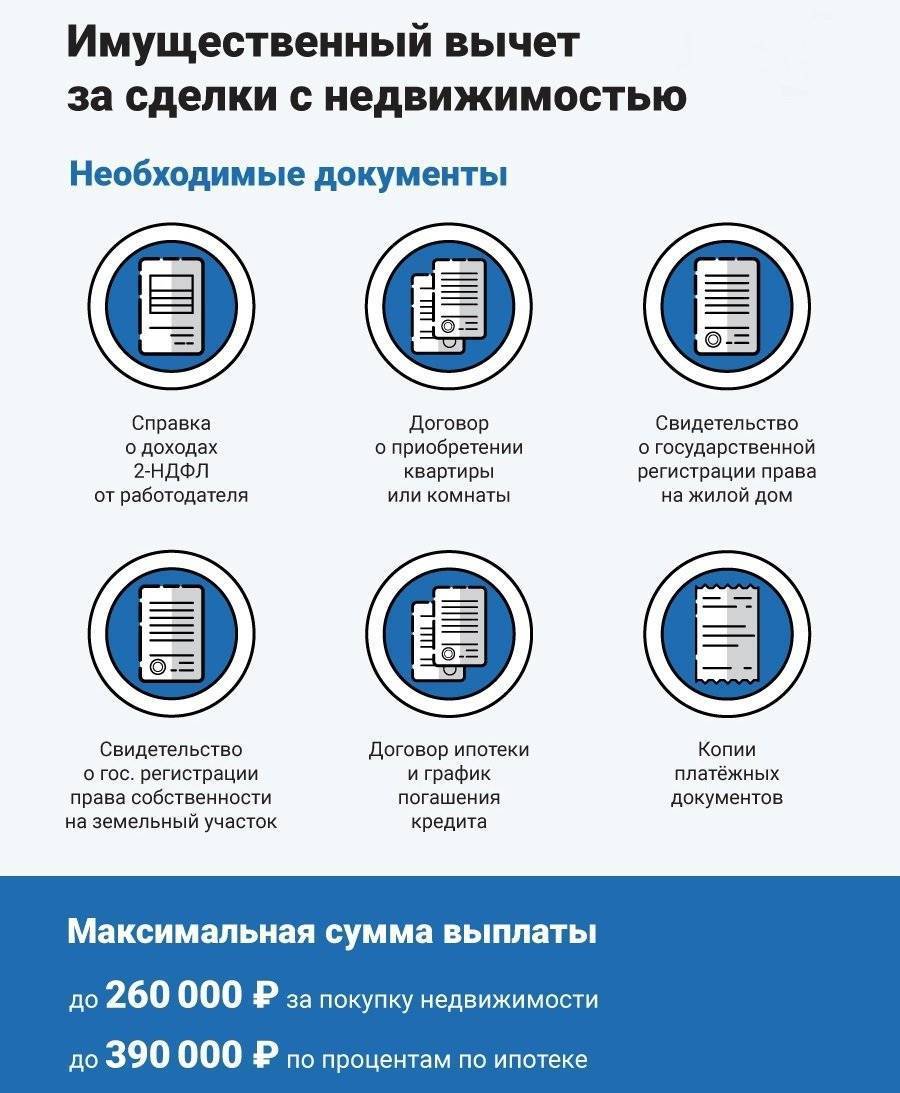

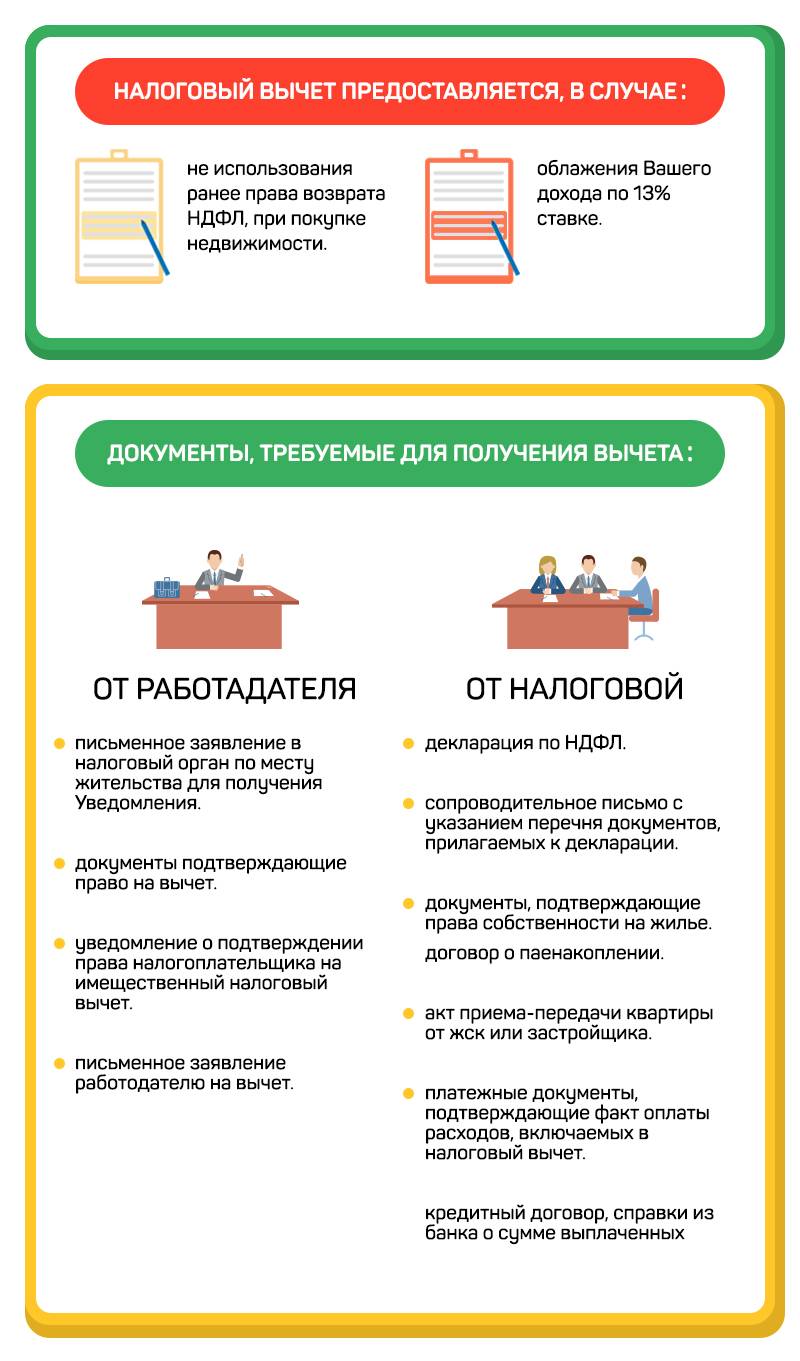

Необходимый пакет документов

Оформление налогового вычета достаточно проблематичная процедура, требующая колоссальной подготовки, которая включает сбор документов и время ожидания проверок. Для оформления предоставляется следующий пакет документов:

- паспорт гражданина России;

- заявление;

- справка 2-НДФЛ;

- справка 3-НДФЛ;

- ИНН.

Пенсионеры к обязательным документам добавляют пенсионное удостоверение. Иногда могут понадобиться:

- договор о купле-продаже жилой недвижимости;

- договор, удостоверяющий участие в долевом строительстве;

- документы, подтверждающие право собственности;

- ипотечный договор.

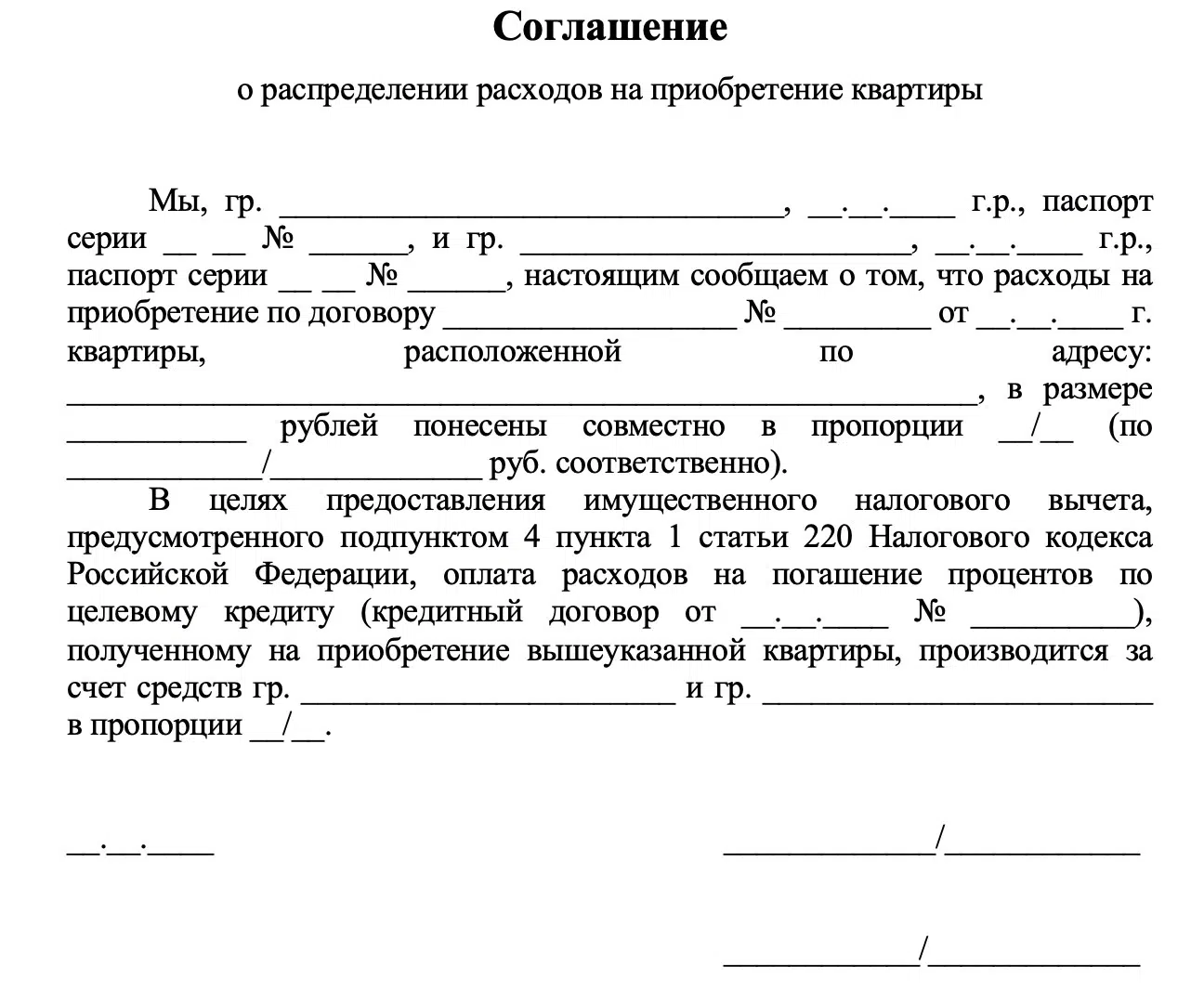

В тех случаях, когда жильё приобретается как долевая собственность, нужно подать заявление о распределении вычета. Покупатели, состоящие в законном браке и имеющие несовершеннолетних детей, предоставляют дополнительные документы:

- Заявление о распределении долей.

- Свидетельство о браке.

- Свидетельства о рождении детей.

Не всем покупателям и ипотечным заёмщикам знакома такая услуга, как возврат 13% с покупки жилья, а ведь с её помощью можно вернуть приличную сумму денег для личных нужд. Покупая квартиру, нужно стараться сделать всё с максимальной выгодой – не пользоваться государственными пособиями, если сумма налогового вычета превышает сумму льготы. Нужно тщательно обдумать условия возврата 13% от стоимости недвижимости ещё на стадии выбора квартиры. В этом случае появится возможность сэкономить значительную сумму денежных средств.

Как получить налоговый вычет с покупки квартиры?

Для получения налогового вычета необходимо подать документы в Инспекцию Федеральной налоговой службы по месту регистрации налогоплательщика.

Налоговый вычет распространяется только на доходы, с которых физлицо заплатило налог НДФЛ по общей ставке 13%. Однако, если вычет не был использован полностью в соответствующем году (то есть зарплата и другие доходы гражданина за год не превысили двух миллионов рублей), то оставшуюся сумму можно перенести на следующий год. А затем, на все последующие периоды, пока налог не будет возвращен собственнику жилья полностью.

Список документов

Какие документы нужны при возврате 13 процентов с покупки квартиры?

Для возврата уплаченного налога нужно предоставить в инспекцию ФНС нижеперечисленные документы:

- декларацию (форма 3-НДФЛ);

- справку с работы о суммах удержанных и начисленных налогов за год (форма 2-НДФЛ);

- договор о покупке жилья, а также акт передачи квартиры, документ о государственной регистрации права;

- документы, удостоверяющие затраты физического лица на покупку квартиры – выписки, чеки, справки о переводе денежных средств со счёта покупателя.

Если имущество приобреталось в общую совместную собственность, то представляются дополнительно копия свидетельства о браке.

Декларацию можно подать как лично, так и с помощью электронного сервиса ФНС на сайте налоговой. Для этого, в налоговой инспекции нужно получить пароль от личного кабинета. Вся процедура оформления доступа займет не более пятнадцати минут.

Декларацию и копии документов подписывают электронной подписью. Создать ключ можно в личном кабинете гражданина, в своем профиле. Необходимо указать и свои реквизиты в банке, куда будет осуществлен возврат налога после проверки представленных документов.

Расчет суммы

Рассмотрим пример расчета налога, который предусмотрен к возврату.

Если Ваша официальная зарплата составляет, к примеру, 80 тыс. рублей в месяц, то величина уплаченного подоходного налога (13 процентов), составляет 124,8 тыс. рублей в год. Это значит, что в первый год покупки жилья возвратить вы сможете только эту сумму: 124,8 тыс. рублей. Неиспользованный остаток в 135.200 рублей (разница между 260 тыс. рублей и 124,8 тыс. рублей) перейдет на следующий год, если нужно, и на последующие годы, до полного возврата всей суммы налогоплательщику.

Таким образом, всю сумму вычета за покупку квартиры можно будет получить через два-три года, в зависимости от величины заработанной заработной платы.

Когда и где получить деньги?

Деньги поступают на счет в банке, указанный в заявлениина возврат налога (подается в Налоговую Службу), обычно, через три-четыре месяца. Из них, три месяца требуются Инспекции на проверку документов и принятие решения о возврате налога гражданину, а еще один месяц – для перевода денег на его банковский счет.

Как получить налоговый имущественный вычет

Для возврата налога есть четыре способа.

Через налоговую службу. После 31 декабря календарного года имущественный вычет можно получить непосредственно в вашей налоговой. Для этого до 1 мая года, следующего за отчетным, нужно самостоятельно рассчитать налоговый вычет, заполнить налоговую декларацию 3-НДФЛ и отнести ее в ФНС.

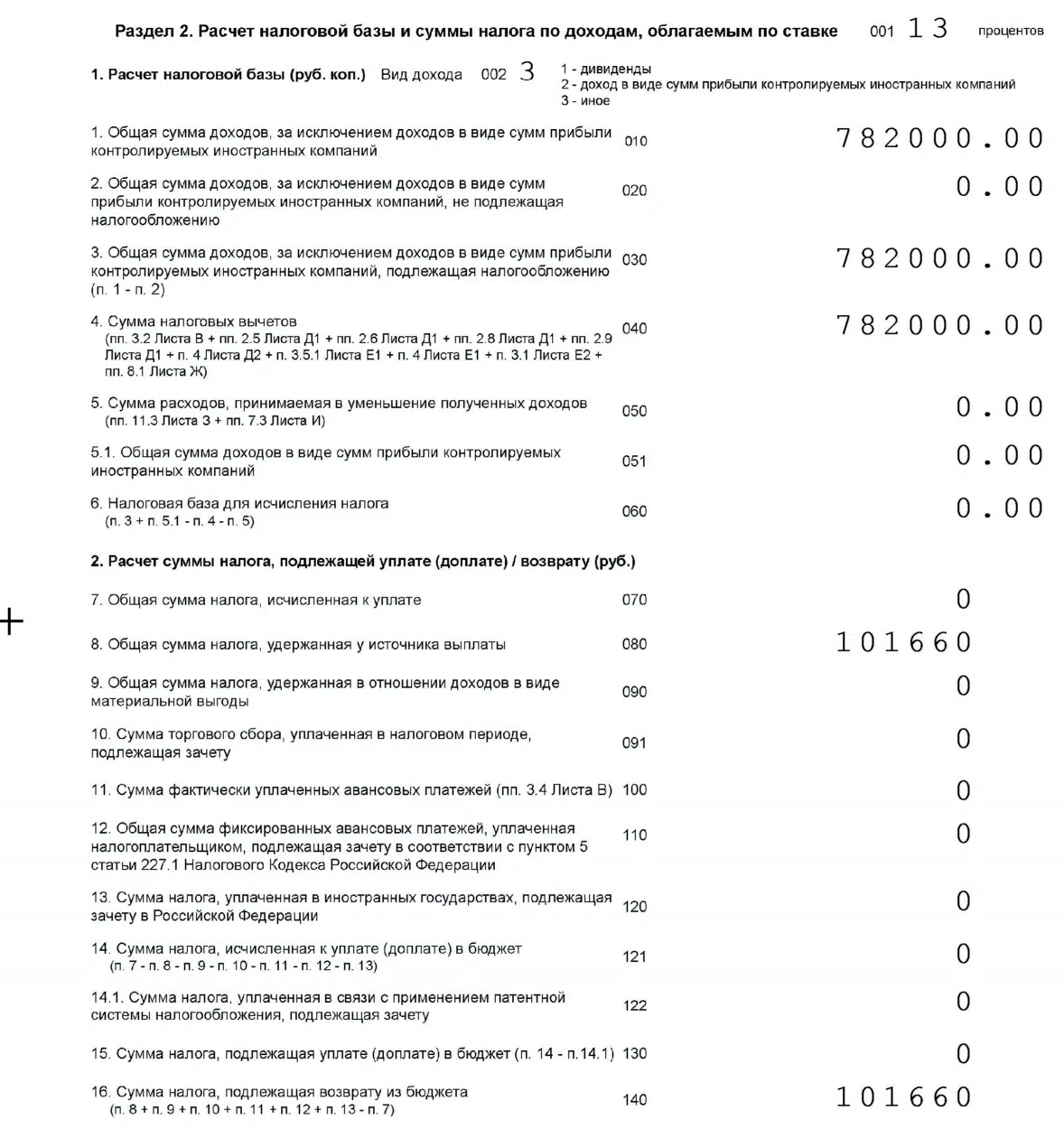

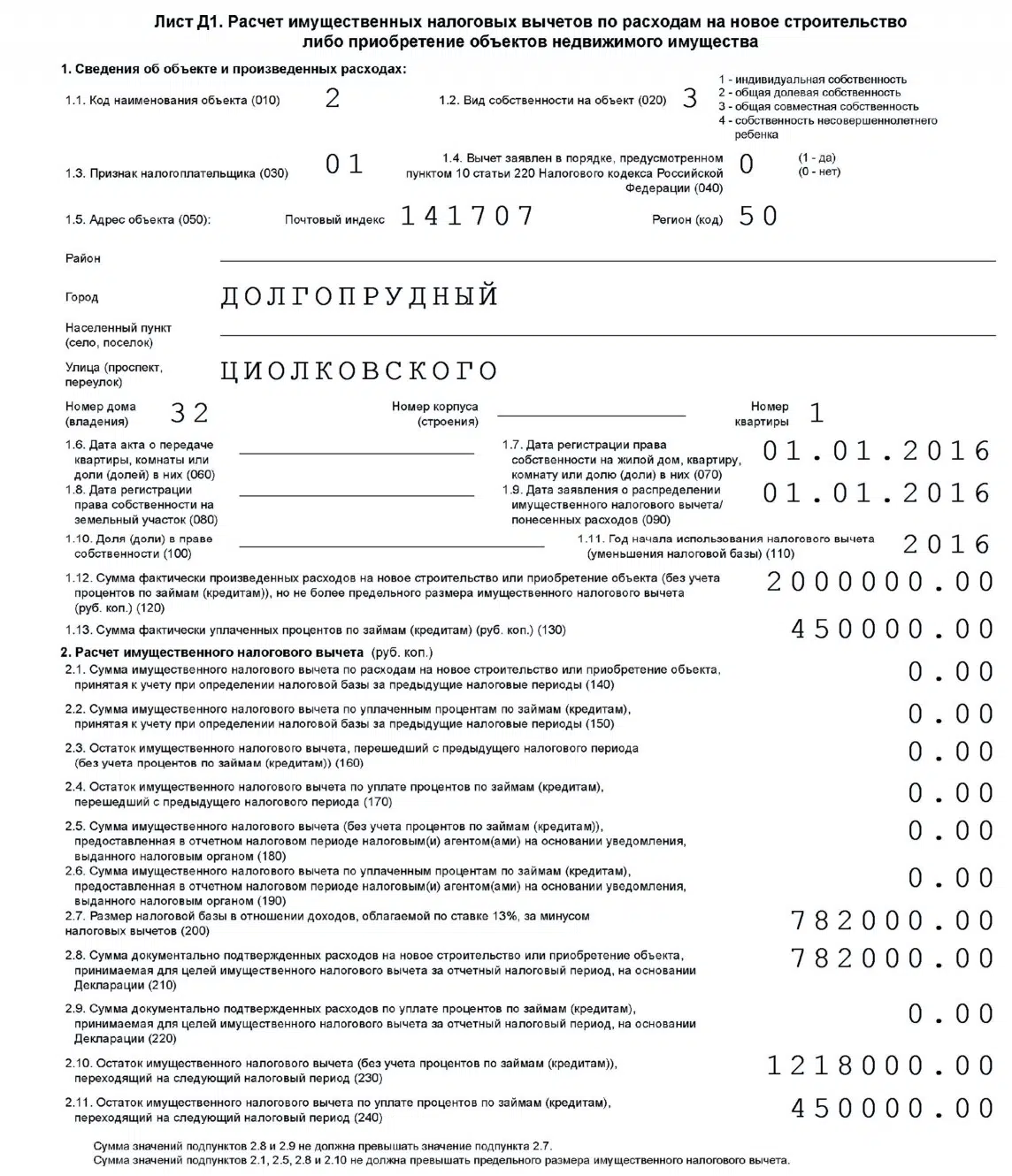

Для оформления налогового вычета заполняется раздел 2 налоговой декларации 3-НДФЛ, а также лист Д1 с расчетом налогового имущественного вычета.

Пример раздела 2 налоговой декларации 3-НДФЛ. Здесь указываются источники получения доходов и размер уплаченного НДФЛ

Пример листа Д1 с расчетом налогового имущественного вычета. Здесь указывается общая сумма положенного имущественного вычета, сумма полученного вычета и остаток. Отдельно указываются расчетные суммы вычета по покупке и по ипотечным процентам

При приобретении жилья вместе с налоговой декларацией нужно принести следующие документы для налогового вычета за квартиру:

- паспорт или свидетельство о рождении несовершеннолетнего собственника;

- документы о расходах на покупку — например, договор приобретения недвижимости, договор участия в долевом строительстве с актом приема-передачи или документы о праве на земельный участок при строительстве частного дома;

- выписку из Единого государственного реестра недвижимости о праве собственности на объект недвижимости или свидетельство о праве собственности, которое оформлялось до июля 2016 года;

финансовые документы, подтверждающие расходы, например платежные поручения, квитанции, приходные кассовые ордера.

При получении ипотечных процентов дополнительно к вышеуказанным документам нужны:

- кредитный договор;

- платежное поручение о выдаче кредита;

- справка от банка об уплате процентов за год.

При приобретении недвижимости супругами в общую совместную собственность дополнительно нужно предоставить:

- свидетельство о браке;

- заявление супругов о распределении налогового вычета между собой, если нужно.

С собой нужны оригиналы и копии вышеуказанных документов.

ФНС рассмотрит заявление, декларацию и приложенные документы в течение 3 месяцев. После принятия решения в течение месяца деньги поступят на банковский счет, который вы указали в заявлении.

Так выглядит заявление о распределении вычета

Онлайн. Все, что описано в первом способе, можно оформить и подать в налоговую службу в электронном виде — тогда ходить туда не придется.

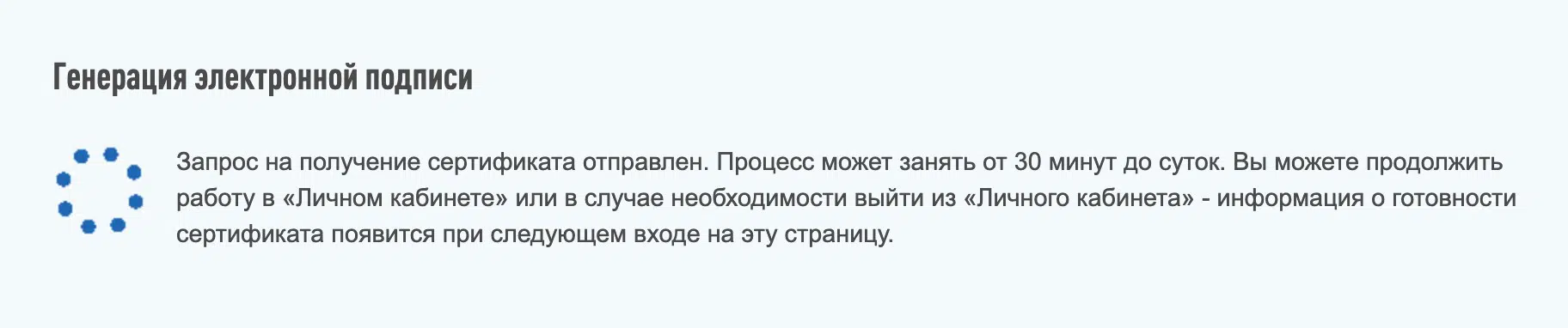

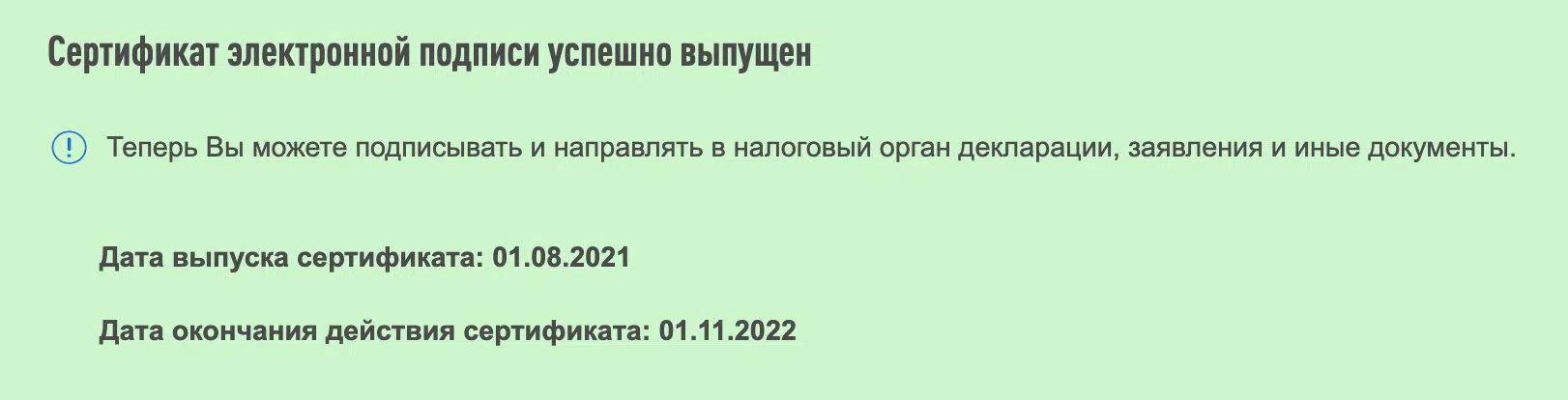

Для того чтобы отправить налоговую декларацию онлайн, понадобится электронная цифровая подпись (ЭЦП). Ее можно получить онлайн на сайте ФНС. Такая подпись действительна только для подачи налоговой декларации онлайн и для электронного взаимодействия с ФНС.

Сроки рассмотрения заявления на вычет и документов аналогичны первому способу подачи на вычет.

Заполнить заявление и налоговую декларацию можно в личном кабинете на сайте ФНС

Так формируется электронная подпись

Когда подпись сформирована, ее можно использовать в течение заданного времени. По истечении срока ее действия придется выпустить новую подпись

Упрощенное получение налогового вычета. С мая 2021 года упростился порядок получения имущественных налоговых вычетов. Вычеты будут считаться проактивно.

Это значит, что если в налоговой системе есть сведения о ваших доходах и сведения о сделке и, например, о выплаченных вами банку процентах по ипотеке, то система все проанализирует и рассчитает. Заявление будет сформировано автоматически, а налогоплательщик получит уведомление об этом в личном кабинете на сайте ФНС. Ему нужно будет только подписать ЭЦП и отправить.

Там же можно будет отследить статус заявления. Но нужно понимать, что пока в базе ФНС есть только сведения о наших доходах. Остальные данные пока не передаются — для этого банкам нужно будет только наладить взаимодействие с ФНС.

Через работодателя. Еще один способ оформления имущественного вычета — через работодателя. Он интересен тем, что получать вычет можно уже в текущем году оформления собственности, а не в следующем, как в предыдущих способах. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Чтобы это сделать, нужно:

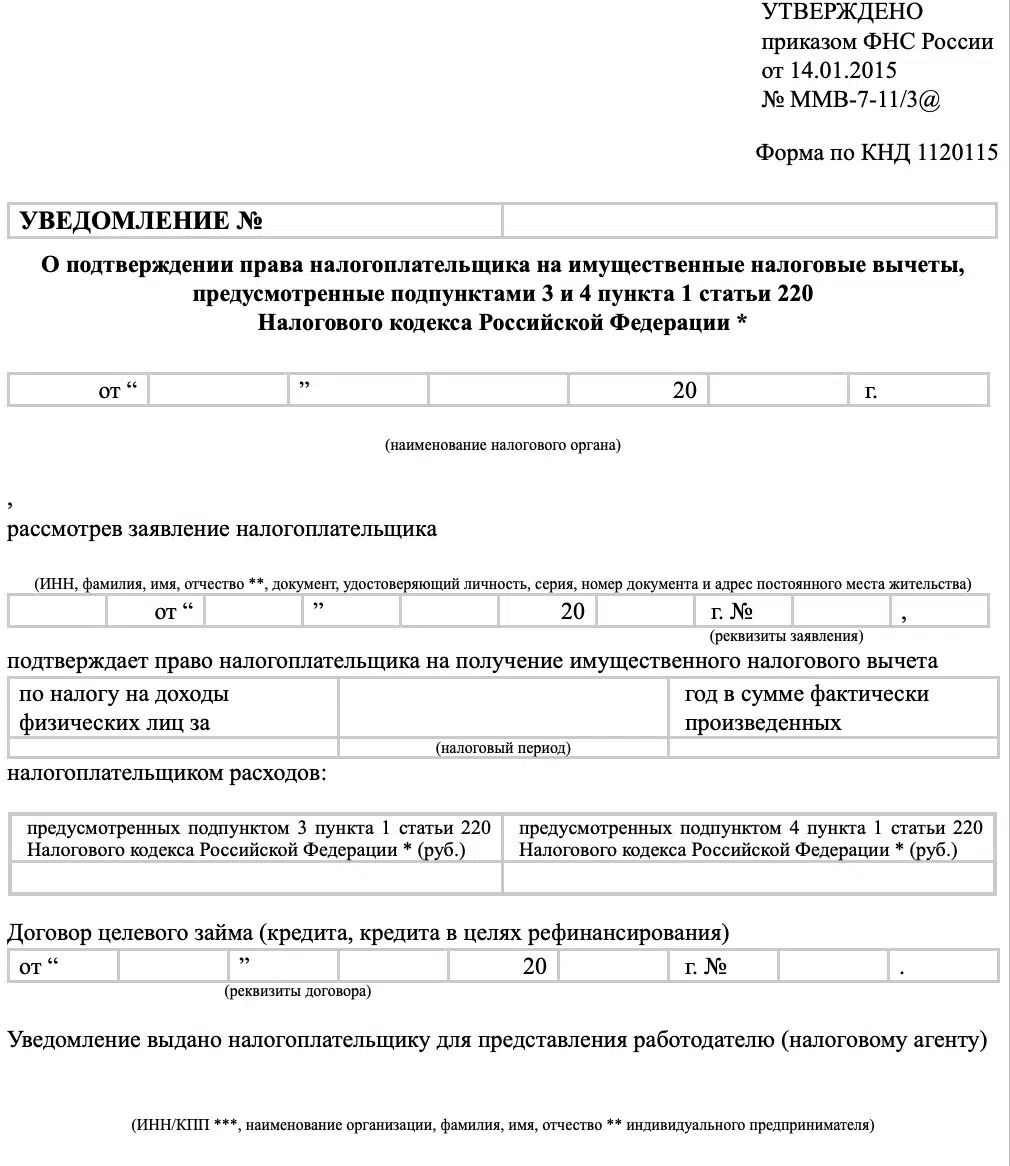

- Самостоятельно рассчитать вычет и отнести в ФНС заявление на предоставление уведомления о праве на имущественный вычет. В заявлении нужно правильно указать полное наименование и ИНН работодателя. К заявлению — приложить те же документы, что указаны выше.

- В течение 30 дней с даты вашего заявления ФНС выдает требуемое уведомление. Его нужно будет забрать и отнести на работу.

Расчет вычета, максимальная сумма, формула и примеры

Вычет рассчитывается с суммы расходов на покупку жилья. Вернуть назад допускается не всю сумму, а только 13% от нее. Поэтому сейчас выясним, как возвращают 13 процентов при покупке квартиры.

Формула для расчета, как получить налоговый вычет за покупку квартиры выглядит следующим образом:

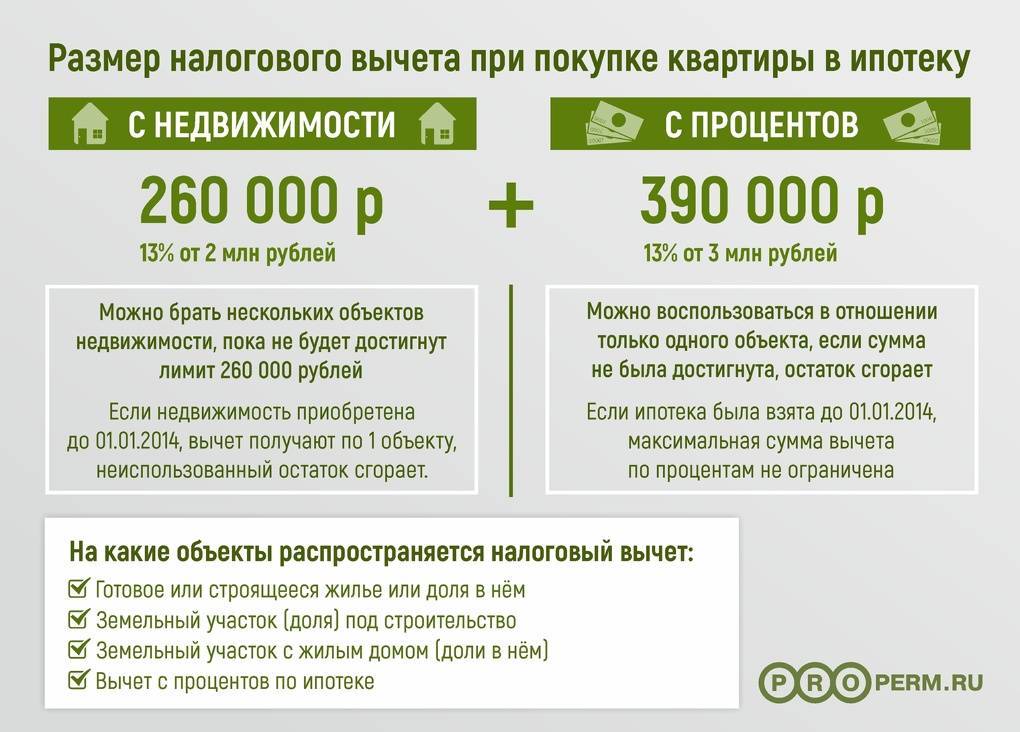

Но НК РФ устанавливает определенные лимиты на получение налогового вычета при покупке квартиры. Компенсировать допускается сумму до 2 млн р. при приобретении жилья за свой счет или 3 млн р. – при получении ипотечного кредита.

Таким образом, предельная величина вычета составляет 260 тыс. р. по затратам на приобретение квартиры и 390 тыс. р. – на выплату процентов (по ипотеке; оформленной ранее 2014 года, компенсировать затраты можно со всей суммы, перечисленной в банк на погашение процентов, без лимитов).

Как получить возмещение НДФЛ при покупке квартиры на практике? Приведем примеры расчета:

- Налогоплательщик приобрел жилье за 1,3 млн р. Назад он может вернуть (1 300 000 * 13%) = 169 000 р.

- Гражданка купила квартиру за 5 млн р. Указанное значение больше, чем лимит в 2 млн р. Соответственно, ей положено получение вычета при покупке квартиры в размере 260 тыс р.

Сумма получения имущественного вычета при покупке квартиры с 2014 года привязана не к объекту, а к налогоплательщику. Это значит, сколько бы квартир не приобрел гражданин, возместить НДФЛ за покупку квартиры он сможет сумму не более 260 тыс. р.

Рассмотрим на примере, как выплачивается 13 процентов с покупки квартиры.

Гражданин приобрел комнату в коммуналке за 600 тыс. р. Он получил компенсацию в размере 78 000 р. Через несколько лет он купил отдельную квартиру за 2 млн р. Но его неиспользованный остаток вычета составил 1 400 000 р. (2 000 000 р. — 600 000 р.) С оставшейся суммы можно возместить налог с покупки квартиры.

Как получить 13% при ипотеке?

Если человек купил жильё в ипотеку и хочет вернуть 13 процентов от покупки квартиры, документы для получения вычета нужны те же, что и для других случаев. Но сам процесс возврата средств отличается.

Как было сказано выше, заранее государство ничего не платит. Поэтому гражданин, купивший квартиру, например, за 2 млн. с учётом ипотеки, никак не может получить вычет на сумму 260 тысяч. Просто потому, что он ещё не оплатил полную цену.

Но он может получить:

- Возврат от первоначального взноса – после покупки

- Возврат от платежей – в дальнейшем

Если платежи не вносятся, то и имущественного вычета с них не будет. Также возврат не распространяется на штрафы за просрочки.

Покроет ли имущественный вычет ипотечный кредит?

Означает ли это, что, взяв ипотеку и будучи честным налогоплательщиком, можно погашать ипотечный кредит имущественным вычетом? Ведь ипотечная ставка банков сейчас опустилась почти до 9 %, а имущественный вычет, как отмечено выше, 13%. К сожалению, нет.

Так получается потому, что банк начисляет переплату на всю сумму взятого кредита, умножая ее на количество лет. Проверить наличие колоссальной разницы легко, посчитав общую переплату банку и компенсацию от ФНС.

Для примера возьмём квартиру за 1,3 млн. рублей. Предположим, что 300 тысяч покупатель внёс сам, а 1 млн. ему дал банк под 9 % на 10 лет.

- 9 % от 1 млн. – это 90 000 рублей.

- Процент годовых, а значит, эти 90 тысяч будут начисляться ежегодно. Причём на миллион, а не на оставшуюся сумму.

- Следовательно, 90 000 будут прибавляться каждый год. 10 лет по 90 тысяч – это ещё 900 000 к тому миллиону, который взял в долг покупатель. Итого банку нужно будет вернуть вместо 1 млн. – 1 млн. 900 тыс.

- Учитываем одолженный миллион. Один миллион на 10 лет — это 100 000 в год, с учетом процентов по кредиту — 190 000 рублей в год. Т.е. месячный платеж должен быть около 15 800 рублей.

- Общая цена квартиры с учётом первоначального взноса составит 2 млн. 200 тыс.

А теперь посчитаем сумму вычета при тех же цифрах.

- 13 % от первоначального взноса 300 тыс. – это 39 000.

- Также на каждый месяц будет возвращён вычет 13 % от кредитного платежа. А за 10 лет – 13 % от всей суммы. То есть от 1,9 млн.

- 13 % от 1,9 млн. – это 247 тысяч.

- В итоге общий возврат от государства составит 247 000 + 39 000 = 286 тысяч.

Итого, возврат покрывает месячный платеж только в течение полутора лет вместо десяти. Таким образом, имущественный вычет лишь немного компенсирует переплату по ипотеке. Хотя увеличивая собственный взнос и уменьшая взятую в кредит сумму, соотношение можно улучшить — из написанного выше нетрудно провести самостоятельный расчет.

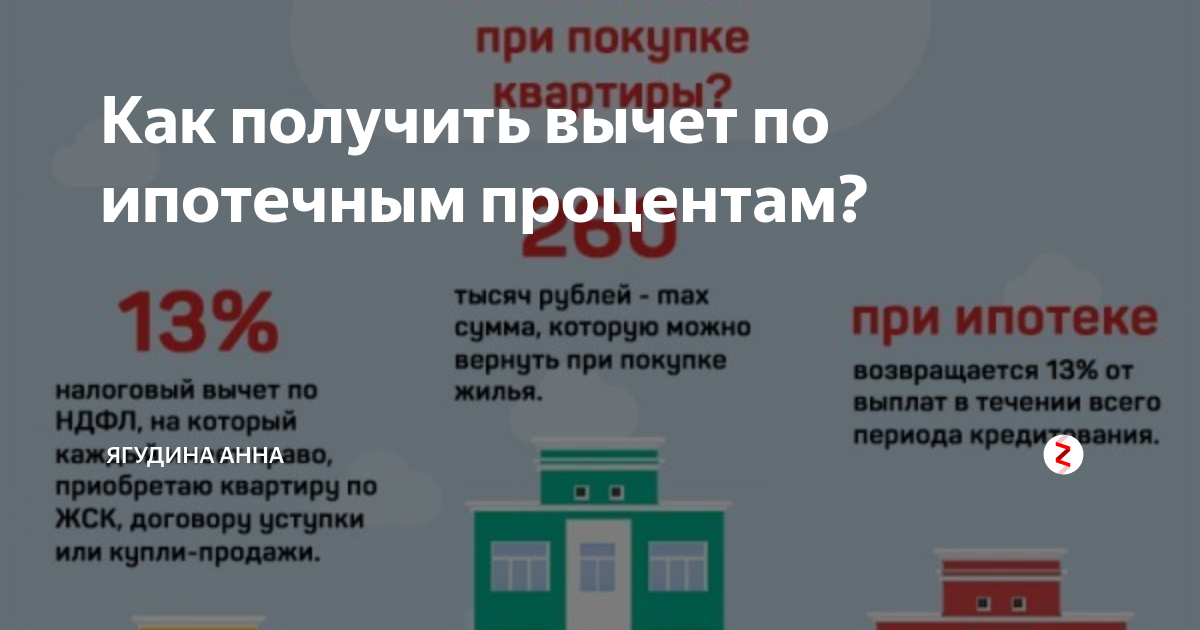

Имущественный вычет по ипотечным процентам

По закону, если вы взяли на покупку ипотечный кредит, то вам положен еще один имущественный налоговый вычет — по процентам, фактически уплаченным кредитору.

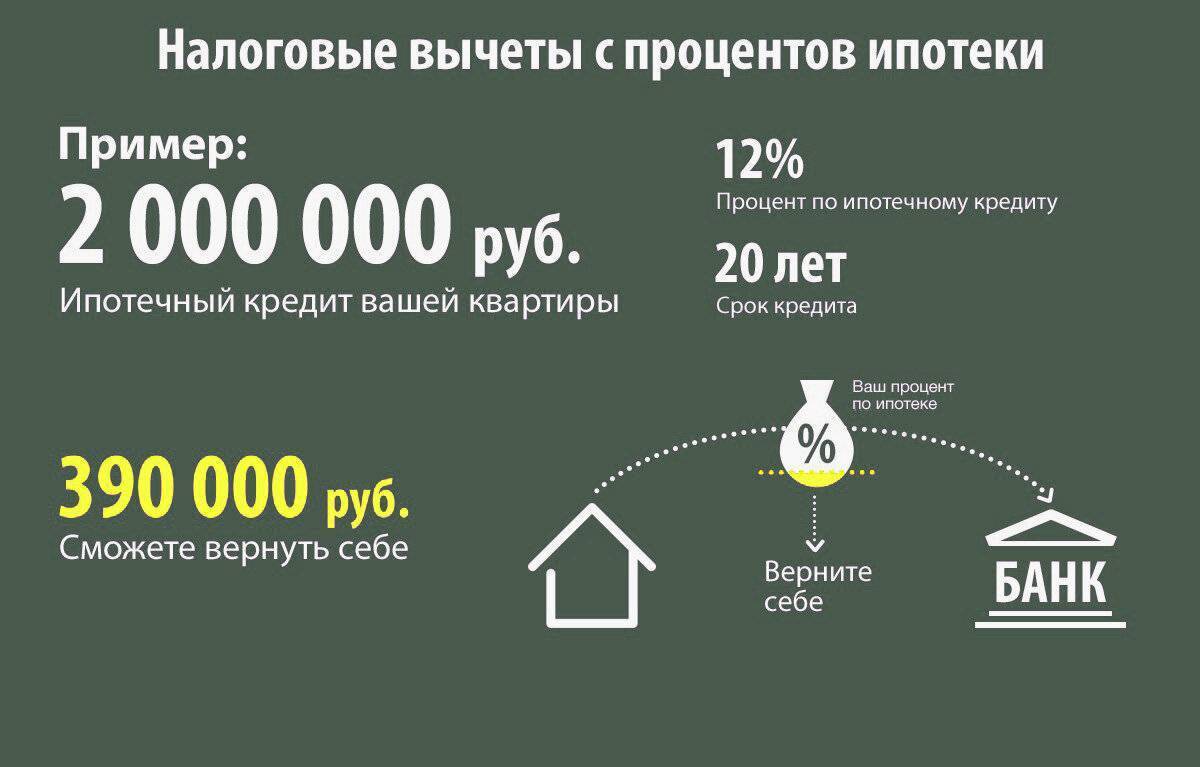

Максимальная сумма, уплаченная по процентам, с которой возвращают налог, — 3 млн руб. То есть вернуть можно не более 3 млн руб. × 13 % = 390 тыс. руб. А сама эта сумма не может быть больше фактически уплаченных банку процентов.

Если вы купили или построили жилье до 2014 года и уже начали получать вычет по процентам, то ограничения в 3 млн руб. нет (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

В данном виде налогового вычета присутствует ограничение по количеству объектов недвижимости. В отличие от вычета за приобретение недвижимости вычет по ипотечным процентам положен только по одному объекту.

Пример. Вы купили квартиру за 6 млн руб., взяв ипотечный кредит на сумму 5 млн руб. под 9 % годовых на 20 лет.

Проценты за первый год составят 446 290 руб. То есть к возврату — 446 290 руб. × 13 % = 58 018 руб. Остаток будет перенесен на следующий год: 390 000 руб. – 58 018 руб. = 331 982 руб. Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при приобретении квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, и вернуть за год можно не более этой суммы

Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет.

Если до 2014 года вы уже купили недвижимость, а вычет по процентам не заявляли, то, если потом купили или купите еще что-то, первоначальное право на получение налогового вычета у вас осталось.

При рефинансировании ипотеки, чтобы не потерять право на налоговый вычет по процентам, обращайте внимание, чтобы в новом кредитном договоре прослеживалась связь с первоначальным договором на покупку или строительство жилья. Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

- обязательно должна быть связь с первым договором;

- сумма кредита разделена на две части: погашение основного долга и дополнительная сумма. Тогда сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн руб. Вы взяли дополнительную сумму 200 тыс. руб. Всего — 1,2 млн руб.

Всего процентов за год в новом банке вы выплатили 120 тыс. руб. На вычет сможете заявить: 120 тыс. руб. × 1 млн руб. / 1,2 млн руб. = 100 тыс. руб.

Для обоих видов имущественного вычета (покупка и проценты) есть нюансы.

ПОРЯДОК ОФОРМЛЕНИЯ

Следует подготовить:

- копию паспорта (при личном обращении оригинал необходимо иметь при себе для проведения сверки принимающим сотрудником ИФНС);

- ф. 2 НДФЛ «Справка о доходах физического лица» — оригинал, подготовленный и заверенный работодателем, содержит сведения за год;

- ф. 3 НДФЛ «Декларация о доходах» — оригинал, заполняемый получателем, содержит сведения за год;

- заявление на предоставление вычета;

- обосновывающие документы.

Образе заявления на налоговый вычет (1 лист)

Образец заявления на налоговый вычет (2 лист)

Образец заявления на налоговый вычет (3 лист)

К последним относятся:

- документы, подтверждающие родство, статус, права (удостоверения, справки, свидетельства);

- договоры (с вузами, клиниками, банковские и т. д.);

- финансовые документы (чеки, выписки, справки и др.).

Документы работодателю передаются на бумажном носителе, в ИФНС — на бумажном носителе или в электронном виде через личный кабинет на сайте Gosuslugi.ru.

КАК ПРАВИЛЬНО ОФОРМИТЬ ЗАПОЛНИТЬ декларацию 3-НДФЛ

Заполнить заявление можно с помощью с помощью программы ФНС и сайта Госуслуг

Форму налогоплательщик заполняет самостоятельно, руководствуясь информацией формы 2-НДФЛ и обосновывающих документов.

Существует два способа заполнения:

- с использованием программы ФНС;

- с использованием встроенного сервиса в кабинете налогоплательщика на Gosuslugi.ru.

Программа для формирования справки выпускается налоговыми органами по окончании для каждого года.

Алгоритм действий пользователя:

- Скачать программу за тот год, на который планируется составить форму.

- Заполнить титульную часть, содержащую анкетные данные.

- Ввести помесячную информацию о полученных доходах.

- Сделать отметки о видах налоговых вычетов, которые планируете получить и ввести их цифровые значения.

- Программа произведет расчеты и сформирует декларацию.

- Ее можно выгрузить в файл или распечатать, подписать и присоединить к бумажному пакету документов.

ИНСТРУКЦИЯ ПО ОФОРМЛЕНИЮ НАлогового вычета через Госуслуги

Наиболее удобным способом предоставления декларации является способ с использованием встроенных сервисов сайта Gosuslugi.ru. Для получения доступа необходимо обратиться с паспортом в ИФНС по месту жительства. При обращении выдается временный пароль, логином является идентификационный номер налогоплательщика (ИНН). Затем следует найти страницу входа в личный кабинет в поисковике, войти и зарегистрироваться, сменив временный пароль.

Далее, алгоритм заполнения следующий:

- войти в личный кабинет;

- заполнить персональные и контактные данные;

- выбрать вкладку «Жизненные ситуации»;

- войти в пункт меню «Подать декларацию 3-НДФЛ»;

- проверить раздел «Данные», который автоматически заполнится на основании раздела о персональной информации в кабинете;

- заполнить информацию о доходах. Поскольку работодатели, как налоговые агенты, передают сведения доходах/расходах сотрудников, возможно, она уже будет в программе. В этом случае ее нужно будет подтвердить в интерактивном запросе. В противном случае ввести с ф.2-НДФЛ вручную.

- ввести данные о налоговых вычетах, сначала отметив знаком нужные, а затем указать числовое значение;

- сформировать и проверить декларацию;

- прикрепить отсканированные варианты обосновывающих документов.

Далее, программа предложит создать сертификат электронно-цифровой подписи (ЭЦП), следует сделать это. Остается нажать кнопку «Отправить» и подписать декларацию сертификатом ЭЦП.

ЗАЯВЛЕНИЕ

Документ можно заполнить вручную или в электронном виде

Заявление на возврат заполняется при непосредственном обращении в ИФНС, при этом не важен способ направления декларации: на бумажном носителе или электронно через личный кабинет Gosuslugi.ru. Во втором случае обращаться лучше после присвоения ф.3-НДФЛ статуса «на рассмотрении».

Альтернативный вариант – электронное заполнение. После прохождения документами камеральной проверки в личном кабинете, в основном меню сумма, подлежащая возврату, выделяется зеленым шрифтом. Во вкладке с денежными операциями становится доступно к заполнению «Заявление о возврате». В заявлении отражаются банковские реквизиты для перечисления.

заполнение формы 6-НДФЛ ПРИ ИМУЩЕСТВЕННОМ ВЫЧЕТЕ

В случае предоставления налогового вычета через работодателя, информация о выплаченных суммах отражается им в отчетной форме 6-НДФЛ, которая ежеквартально направляется в налоговый орган.

Что подразумевается под повторным вычетом

Под этим понимается прерогатива для россиян, заключающаяся в законном праве возвратить часть средств (13% полагающегося отчисления в государственный бюджет) при купле недвижимости или в результате уплаты процентов по жилищному кредиту в банке.

Допустимый размер льготы ограничивается 2 000 000 руб., при взятии ипотеки – 3 000 000 руб. Следовательно, при вычитании из них 13% выходит 260 тыс. Точная сумма компенсации определяется годом приобретения жилья – до или после 2014 г.

Порядок до 2014 года

Условия возврат вычета при покупке имущества до обозначенного года:

- максимальный размер – 260 тыс. руб. от общей стоимости приобретения;

- 13% от совокупности банковских процентов, начисленных при заключении договора по ипотеке.

Если человек до изменений в законодательстве успел полноценно воспользоваться имеющейся льготой, то повторно он не имеет право претендовать на компенсацию. Даже если сумма компенсации была менее 260 тысяч, то остаток безвозвратно сгорает.

Когда ипотека не оформлялась или проценты, не были заявлены в налоговой для возмещения, то остается шанс на получение компенсации повторно в последующие годы.

Ситуация после 2014 года

Порядок возврата имущественного вычета изменился после внесения поправок в закон. Сейчас действуют следующие денежные компенсации:

- 260 тыс. руб. – при купле имущества;

- 390 тыс. руб. – при ипотечном кредитовании.

Сколько бы раз не приобреталась недвижимость, при желании вернуть вычтенный налог ориентируются на стандартные 13% и границу в 2 млн. руб., что в совокупности дает 260 тыс. руб. Превысить эту сумму нельзя.

Если гражданин до переломного года успел купить жилой объект и оформил на него налоговый вычет, то второй раз он сможет его вернуть только по выплаченным процентам.

Итак, с 1.01.2014 года повторно требовать налоговый вычет реально, если:

- резидент стал собственником недвижимого имущества после указанной даты;

- до 2014 года резидент не воспользовался своей привилегией по возврату вычета.