Подходы к понятию «оборотный капитал», «оборотные средства» и «оборотные активы»

Таким образом, понятия «оборотный капитал», «оборотные средства» и «оборотные активы» являются, по сути тождественными и носят идентичный характер. В свою очередь сами подходы к определению этих понятий с точки зрения различных ученных, разнятся.

В таблице 1 представлены несколько современных подходов к определению выше перечисленных понятий.

Таблица 1 – Основные подходы к определению сущности понятий «оборотные средства», «оборотный капитал» и «оборотные активы»

| Автор | Сущность понятия |

| Газалиев М.М. | «оборотный капитал — это совокупность оборотных фондов и фондов обращения в денежной форме. В свою очередь, оборотные фонды представлены в виде: сырья, основные и вспомогательные материалы, комплектующие изделия, производственные запасы, товары, находящиеся в стадии производства и другие предметы труда». |

| Бабенко, И. В. | «оборотные средства — это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, но достаточных для организации непрерывного процесса производства и обращения». |

| Мазурина Т.Ю. | «оборотные активы это стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства». |

| Краснова Л.Н. | «оборотные активы относятся к финансовым ресурсам предприятия, авансированных в фонды обращения для обеспечения непрерывности и планомерности производственного процесса». |

| Аскеров П.Ф. | «оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды». |

Коэффициенты ликвидности

Эффективность управления активами, в том числе и оборотными, оценивается коэффициентами ликвидности.

1 Коэффициент текущей ликвидности (Current Ratio)

Ктл = С/КО

Где:

- С – величина оборотного капитала;

- КО – краткосрочные обязательства предприятия сроком погашения до 1 года.

На практике нормальным является коэффициент в диапазоне от 1,5 до 2,5. Если этот коэффициент опускается ниже 1, то платёжеспособность предприятия по краткосрочным обязательствам под угрозой.

2 Коэффициент быстрой ликвидности (Quick Ratio)

Этот показатель очень похож на первый, но из оборотного капитала исключаю наименее ликвидную его часть – запасы.

Кбл = / КО

Оптимальное значение этого коэффициента 1 или выше.

Основные финансовые показатели;

Часто задаваемые вопросы

Как вы рассчитываете оборотный капитал?

Оборотный капитал рассчитывается путем вычета оборотных средств и текущих обязательств. Например, если у компании есть оборотные активы в размере 100 000 долларов и текущие обязательства в размере 80 000 долларов, то их оборотный капитал будет составлять 20 000 долларов. Общие примеры оборотных активов включают наличные деньги, дебиторскую задолженность и запасы. Примеры краткосрочных обязательств включают кредиторскую задолженность, выплаты по краткосрочным долгам или текущую часть отложенных доходов .

Какой пример оборотного капитала?

В качестве иллюстрации рассмотрим случай с XYZ Corporation. Когда XYZ только начинала свою деятельность, у нее был оборотный капитал всего в 10 000 долларов, при этом текущие активы в среднем составляли 50 000 долларов, а текущие обязательства – в среднем 40 000 долларов. Чтобы увеличить свой оборотный капитал, XYZ решила сохранить больше денежных средств в резерве и сознательно отложить платежи поставщикам, чтобы сократить текущие обязательства. После внесения этих изменений текущие активы XYZ в среднем составляют 70 000 долларов, а текущие обязательства – 30 000 долларов. Таким образом, его оборотный капитал составляет 40 000 долларов.

Почему так важен оборотный капитал?

Оборотный капитал важен, потому что он необходим для того, чтобы бизнес оставался платежеспособным. Теоретически бизнес может обанкротиться, даже если он прибыльный. В конце концов, бизнес не может полагаться на бухгалтерскую прибыль для оплаты своих счетов – эти счета нужно оплачивать наличными, всегда в наличии. В качестве иллюстрации рассмотрим случай с компанией, которая накопила 1 миллион долларов наличными за счет нераспределенной прибыли за предыдущие годы. Если бы компания инвестировала весь 1 миллион долларов сразу, у нее могло бы оказаться недостаточно оборотных средств для оплаты своих текущих обязательств.

Нормативы

РОК говорит об обеспеченности предприятия оборотным капиталом: он показывает, насколько эта статья активов обеспечивает прибыль компании. Для показателя не существует определенного норматива, который подошел бы для всех компаний любых отраслей. Анализировать рентабельность нужно в динамике за прошлые периоды.

Важно! Рентабельность в разных сферах отличается в разы. Так, например, на крупных производственных градообразующих предприятиях с большими оборотами она будет ниже, чем в небольших компаниях, предлагающих услуги

Полученный показатель рентабельности можно сравнить со среднеотраслевым. Если компания отстает, то это верный признак неэффективного управления, и нужно корректировать стратегию развития предприятия. Наиболее показательным окажется сравнение с ближайшими конкурентами.

Главная сложность при расчете показателя – это выделить оборотный капитал из активов. К тому же большую ценность для анализа представляют показатели рентабельности собственного капитала и заемных средств – они дают детальную картину использования ресурсов на предприятии. Поэтому вычислять РОК без деления на способы получения активов не всегда рационально. Его находят для составления общей картины обеспеченности оборотными средствами.

Как правильно управлять ЧОК?

Рабочий капитал нуждается в эффективном регулировании. Оптимальными мероприятиями в данном направлении могут стать:

- оценка уровня и структуры текущих активов;

- установление и контроль соблюдения пропорций между долгосрочными и краткосрочными займами, оборотными активами и обязательствами;

- оптимизация инвестирования в каждый из текущих активов и структуры пассивов баланса;

- формирование оптимального соотношения кредиторской и дебиторской задолженности;

- поддержание ликвидности компании и мониторинг денежных потоков.

Любая компания должна определить для себя оптимальный размер ЧОК и по нему подгонять величину текущих активов и обязательств. Только так она сможет сохранить свою рентабельность и платежеспособность на необходимом уровне.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Интерпретация полученного значения в анализе

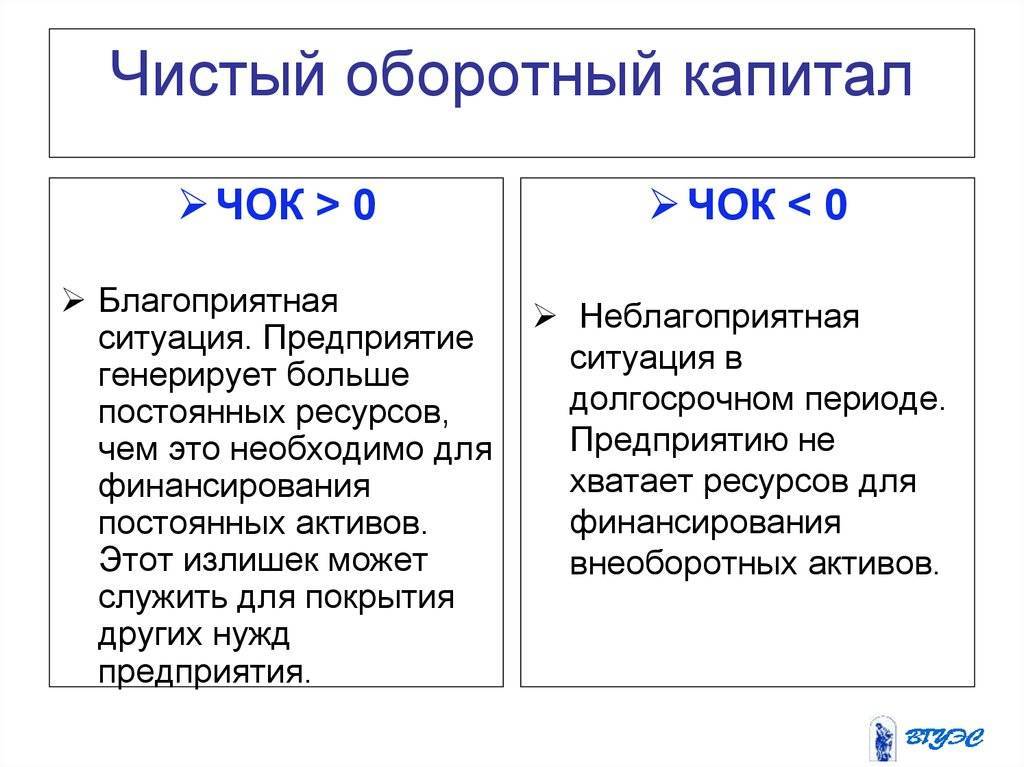

Оценка полученного значения ЧОК производится по следующей логике:

- Если расчет привел к положительному результату (превышению оборотного капитала над обязательствами), мы можем говорить о хорошей финансовой стабильности и платежеспособности предприятия, т. к. его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов.

- Если расчет привел к отрицательному результату (превышению обязательств над оборотным капиталом), следует отметить финансовую нестабильность, т. к. собственных оборотных средств предприятия не хватает на осуществление текущей деятельности, а потому необходимо привлечение заемных ресурсов.

ВАЖНО! В отдельных случаях слишком высокое значение показателя чистых оборотных активов может говорить о том, что предприятие не использует эффективно имеющиеся в его распоряжении свободные оборотные средства: не вкладывает их в деятельность, не инвестирует, чтобы получить доход, и так далее. Или же такое превышение может указывать на то, что для финансирования оборотных ресурсов используются долгосрочные заемные средства

Этот факт также следует рассматривать как негативный в плане оценки финансовой стабильности предприятия.

Подробнее по данной теме читайте в материале «Что относится к чистым оборотным активам?».

Чрезвычайная прибыль

Рассматривая это явление, следует отметить, что существует разница между чрезвычайными доходами и между чрезвычайными расходами. Например, суммы страхового возмещения и при этом покрытия потерь от любых чрезвычайных ситуаций за счет других источников, или же доходы от других событий и операций. А к расходам, в свою очередь, в данной ситуации стоит отнести не возмещенные потери от чрезвычайных происшествий: таких как стихийные бедствия, пожары, тех. аварий и прочее, включая и затраты на предотвращение возникновения потерь и убытков от стихийного бедствия и техногенных аварий и потери ее от других событий и операций. Размер налога на баснословную прибыль, в свою очередь определяют по заранее установленной законодателем базовой ставке, соответствующей 25 процентам.

Чистая прибыль (или же убыток) рассчитывается как алгебраическая сумма прибыли (или же убытка) от обычной деятельности и любой чрезвычайной прибыли, чрезвычайного убытка, равно как и налогов от чрезвычайной прибыли. Распределение, а также использование чистой прибыли всех субъектов предпринимательства зависят напрямую от приобретенной ими какой–либо организационно-правовой формы. А также формы собственности.

В свою очередь чистая прибыль частного предприятия зачастую направляют на финансирование любых реальных и финансовых инвестиций, восполнение оборотного капитала, содержание соц. инфраструктуры, поощрения всех членов коллектива, формирование запасных фондов, проведение каких – либо благотворительных мероприятий и другое, подобное этому. Государственные, коммерческие и казенные предприятия, исключая перечисленные направления использования прибыли, вносят в весь бюджет государственные дивиденды, которые в свою очередь рассчитывают на государственную долю в сумме, установленной самим законодательством.

При этом, распределение и использование чистой прибыли в хоз. обществах всех других формах собственности предполагает его разделение на две основные части. Для начала формируются резервы на выплату дивидендов, в то время, как остальная сумма прибыли используют по любым другим направлениям, упомянутыми выше. Хоз. общества с немалой частью государства в уставном капитале, в свою очередь дополнительно вносят в бюджет гос. дивиденды на государственную долю, при этом их размер законодатель устанавливает не иначе как в процентах в отношении чистой прибыли, в свою очередь без учета выплат из фонда дивидендов предприятия.

Мы коротко рассмотрели что такое оборотный капитал, роль фондов обращения и расчет прибыли. Оставляйте свои комментарии или дополнения к материалу.

Формула расчета показателя ЧОК

Показатель ЧОК является расчетной величиной. При исчислении размера чистого оборотного капитала используют данные формы 1 бухгалтерского баланса (ББ).

ЧОК = ОА – КП, где ОА – оборотные активы, КО – краткосрочные обязательства. С учетом кодировки, применяемой к строкам ББ, используется формула:

Пример расчета ЧОК предприятия. По данным баланса предприятие имеет по состоянию на отчетную дату: оборотные активы в сумму 120 000 рублей, задолженность по краткосрочным займам на сумму 35 000 рублей, кредиторскую задолженность поставщикам в размере 23 000 рублей. Величина показателя ЧОК составила: ЧОК = 120 000 – 35 000 – 23 000 = 62 000 рублей. Показатель получен со знаком «плюс». После расчета необходимо провести сравнение величины с достаточным минимальным нормативом.

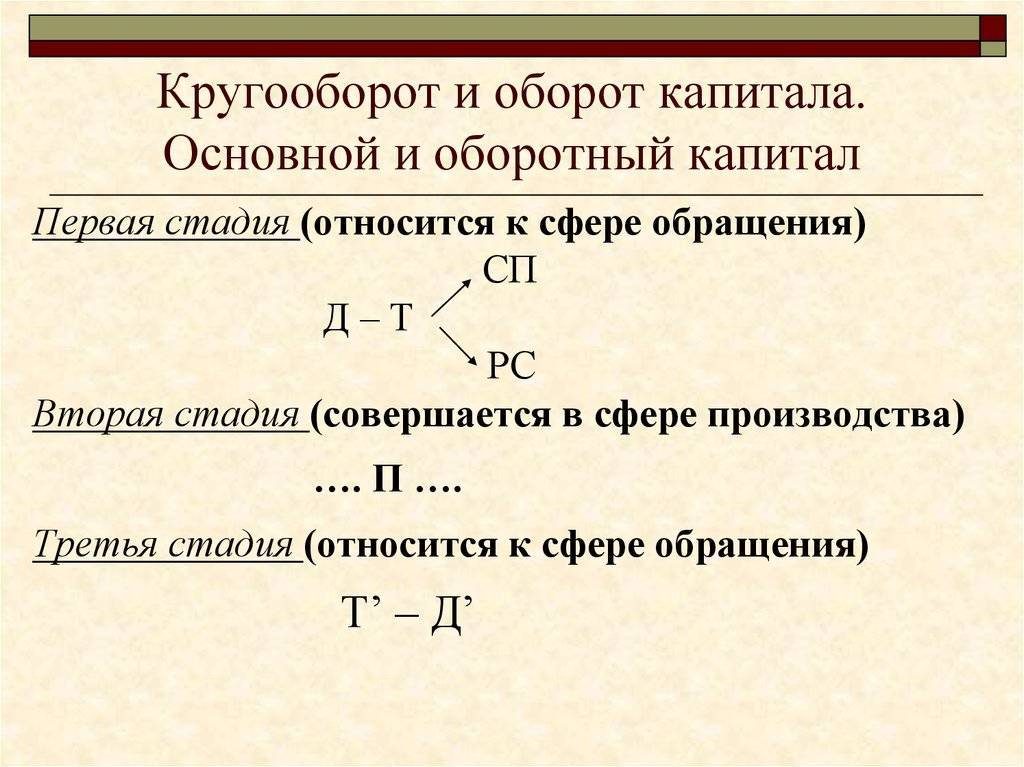

Формула расчета оборота капитала

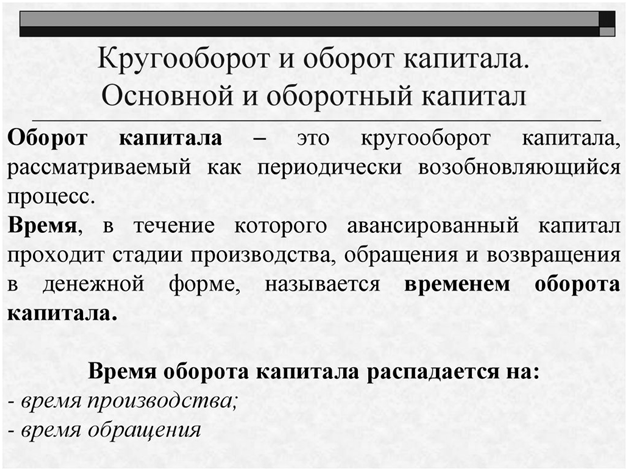

Это понятие, находится в полной обратной зависимости от оборота капитала, чем является число оборота самого капитала, которым отражают определенную скорость оборота капитала. Конечно же, если время непосредственного оборота капитала составляет пол года, то капитал оборачивается два раза в год. Но если же время оборота капитала составляет целый год, то тогда капитал осуществляет только один единственный оборот в течение текущего года. Таким образом, чем меньше время оборота самого капитала, – тем больше число его оборотов год. Именно поэтому скорость оборота капитала исчисляют по определенной формуле:

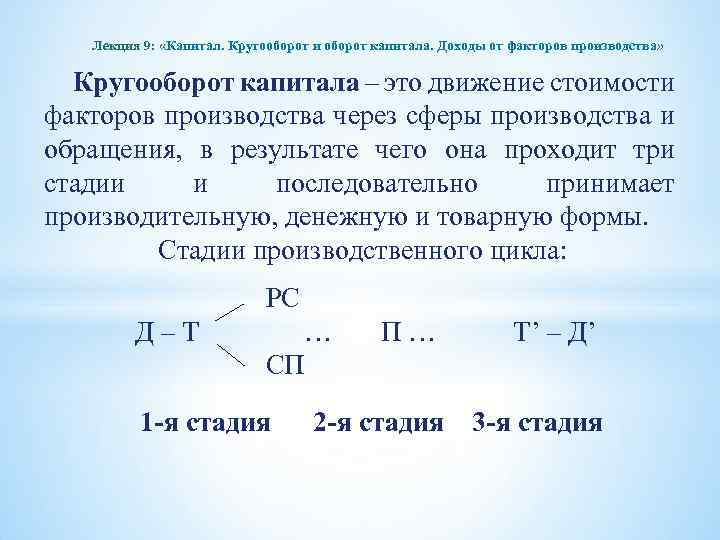

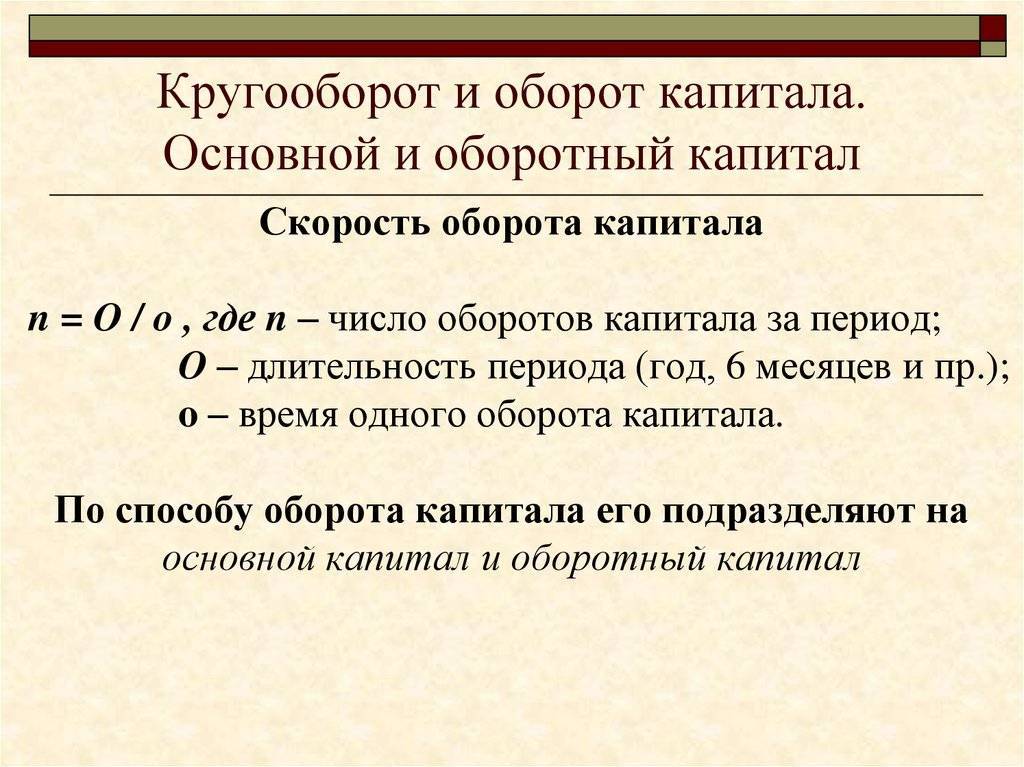

п = О / о,

В этой формуле «п» означает число оборотов капитала, «А» – единица измерения определенной скорости оборота капитала, а «о» – время занимаемое на оборот капитала.

Сама же масса и норма прибавочной стоимости существует в прямо пропорциональной зависимости непосредственно от скорости оборота капитала.

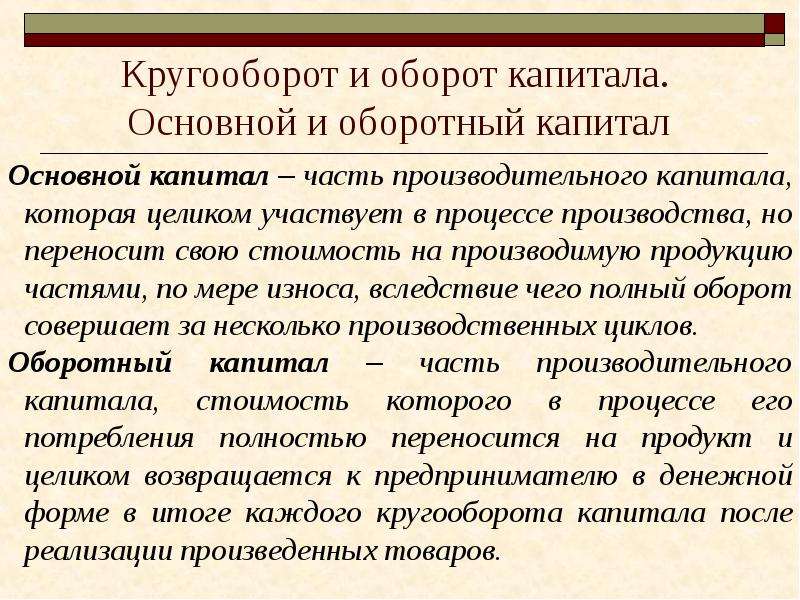

Важным фактором, прямо влияющим на скорость оборота капитала, является главным образом состав производительного капитала. Разные элементы производительного капитала совершенно по-разному переносят свою совокупную стоимость на сам продукт. В зависимости от определенного способа такого переноса, любой производительный капитал делится в свою очередь на основной и оборотный.

Финансово-экономические показатели, влияющие на ЧОK

Традиционная терминология объясняет чистые активы, как собственные средства, определяемые итоговыми финансово-экономическими показателями. ФЭП раскрывается, как разность между материальной частью ликвидных активов и суммой кредиторской задолженности клиента. ФЭП могут быть определены, как:

- размещение облигаций и денежных средств на счетах фирмы;

- запасы, не принимающие непосредственного участия в формировании итоговых показателей;

- произведенная, но пока нереализованная продукция;

- сырье и материалы, необходимые для производства;

- запасы товара на складах, стоимость капитала.

Показатели для оценки платежеспособности предприятия

Для определения уровня ликвидности предприятия применяются такие индексы:

- Коэффициент покрытия.

- Коэффициент быстрой ликвидности.

- Коэффициент абсолютной ликвидности.

Каждый из этих индексов показывает то, насколько быстро предприятие способно конвертировать свои активы в деньги для того, чтобы погасить текущую кредиторскую задолженность.

КП = (Об. А – ЗУ) / ТО, где

КП – коэффициент покрытия (второе название показателя — коэффициент текущей ликвидности компании);

Об. А – оборотные активы предприятия;

ЗУ – долги учредителей по взносам;

ТО – обязательства краткосрочного характера (текущие).

Этот индикатор показывает, как быстро фирма способна вернуть свои краткосрочные долги, используя только оборотный капитал.

Второй показатель – срочная ликвидность – отражает умение фирмы гасить все свои текущие обязательства, если у нее возникнет проблем с реализацией продукции. Коэффициент может быть вычислен следующим образом:

Ксл = (ТА – З) / ТО, где

Ксл – коэффициент срочной ликвидности;

ТА – текущие активы фирмы;

З – запасы;

ТО – текущие обязательства.

Последний показатель для расчета платежеспособности компании называется абсолютной ликвидностью. Формула расчета имеет следующий вид:

Кал = Д / ТО, где

Кал – коэффициент абсолютной ликвидности;

Д – деньги, а также их эквиваленты;

ТО – текущие обязательства.

Значение этого параметра должно быть примерно 0,2. Это значит, что ежедневно предприятие способно погашать 20 процентов свои текущих обязательств. Индекс показывает, какой процент своих обязательств компания способна погасить в самые ближайшие сроки.

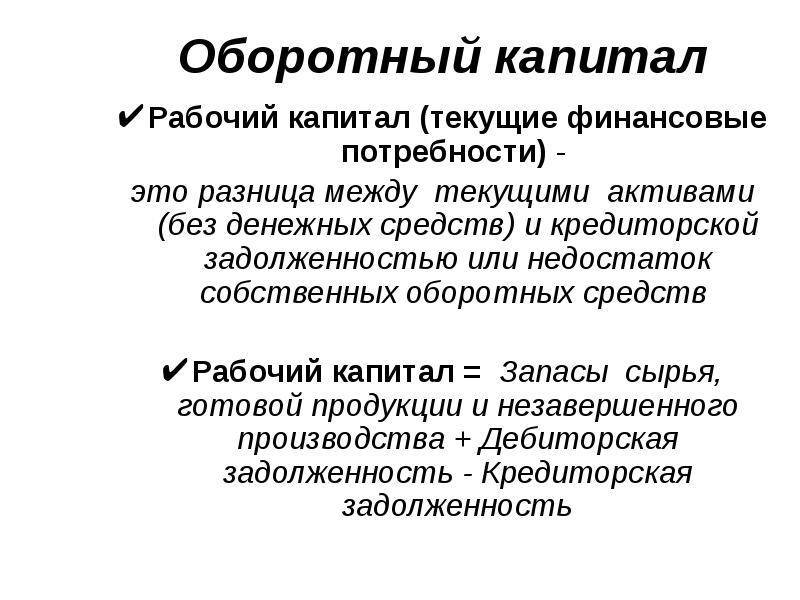

Формула расчета чистого оборотного капитала

Для оценки чистого оборотного капитала коммерческой организации производится расчет его величины следующим образом:

Чок=Ок-Ко

где Чок – величина чистого оборотного капитала; Ок – общая величина оборотного капитала; Ко – краткосрочные обязательства.

Оборотные активы являются частью имущества коммерческой организации, за счет которого компания осуществляет свою производственно и сбытовую деятельность. Состав, структура и эффективность использования оборотного капитала оказывают прямое влияние не только на результаты деятельности предприятия, но и на его финансовое состояние. При этом основными направлениями повышения эффективности использования оборотного капитала коммерческой организации являются повышение выручки (товарооборота), а так же оптимизация его составляющих элементов.

Просмотров

34 574

Отдача

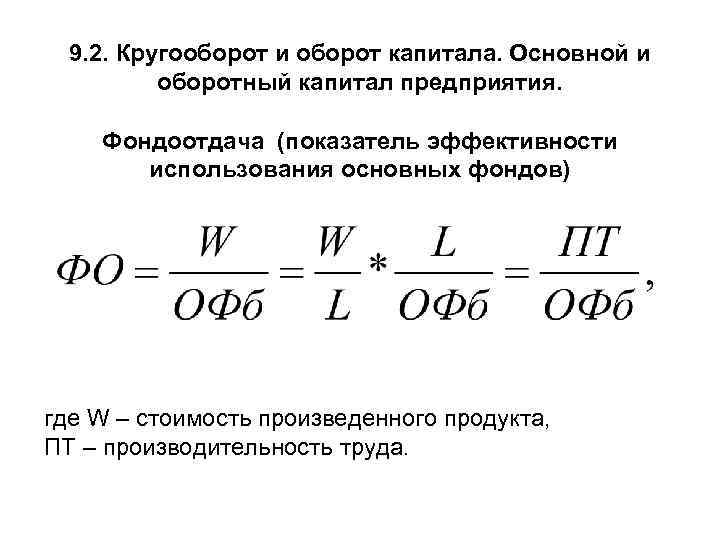

Фондоотдача рассчитывается как отношение всей продукции в денежном исчислении, которая была изготовлена фирмой в течение анализируемого периода, к стоимости ОС за период в среднем. Данный коэффициент играет важную роль в оценке того, насколько результативно предприятие способно использовать собственные основные средства. Положительной тенденцией считается увеличение параметра, поскольку это значит, что растет объем выпущенной продукции в расчете на одну денежную единицу стоимости основного капитала. Нормативное значение фондоотдачи – больше единицы.

От = ВП / Сс.г., где

От – фондоотдача;

ВП – всяваловая продукция компании в денежном исчислении;

Сс.г. – стоимость капиала в среднем за год.

Нормальное значение коэффициента

В первую очередь стоит отметить, что упомянутый ранее коэффициент уже довольно долгое время не используется зарубежными компаниями в финансовом анализе. Для российских предприятий коэффициент обеспеченности собственными оборотными средствами был введен на законодательном уровне, дабы определить, какие компании находятся на грани банкротства и нежелательны для получения кредитного спонсорства. На сегодняшний день один из таких приказов аннулирован и полностью утратил свою силу. Однако, несмотря на это, компании используют его и по сей день.

Согласно тем документам, в которых прописывался порядок расчета, нормальное значение коэффициента не должно быть ниже 0,1. По мнению экспертов, составлявших данный приказ, именно такая величина свидетельствует о том, что компания не является банкротом и на момент составления отчетности платежеспособно. Если же коэффициент СОК у компании ниже установленного норматива, то баланс предприятия считается неудовлетворительным.

Стоит упомянуть и о том, что такой критерий является достаточно жестким для российских компаний, так как нормативного значения практически никому не удается достичь. При таком раскладе гораздо разумнее было бы, как и в зарубежных странах, отменить расчет данного коэффициента.

Нормативное значение чистого оборотного капитала

Для определения нормативного (оптимального) значения ЧОК следует классифицировать оборотные средства по степени ликвидности. Поясню это на нашем примере.

Исходя из специфики деятельности данной компании, к ликвидным активам мы отнесем:

- запасы;

- денежные средства;

- финансовые вложения;

- дебиторскую задолженность в размере 50%.

И рассчитаем их сумму:

\[ ЛА = 34077 + (31041 / 2) + 10500 + 4090 = 64187,50\ тыс. руб. \]

Теперь рассчитаем стоимость низколиквидных оборотных средств:

\

Эта величина меньше значения ЧОК, следовательно, контрольное соотношение выполнено и предприятие признается платежеспособным.

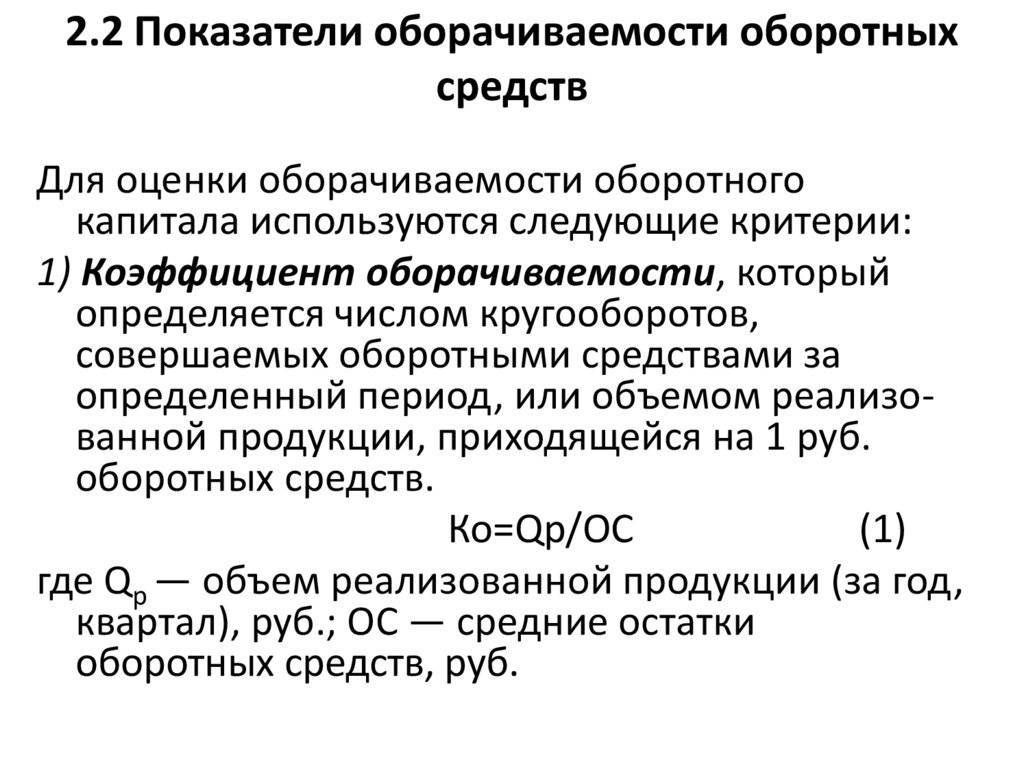

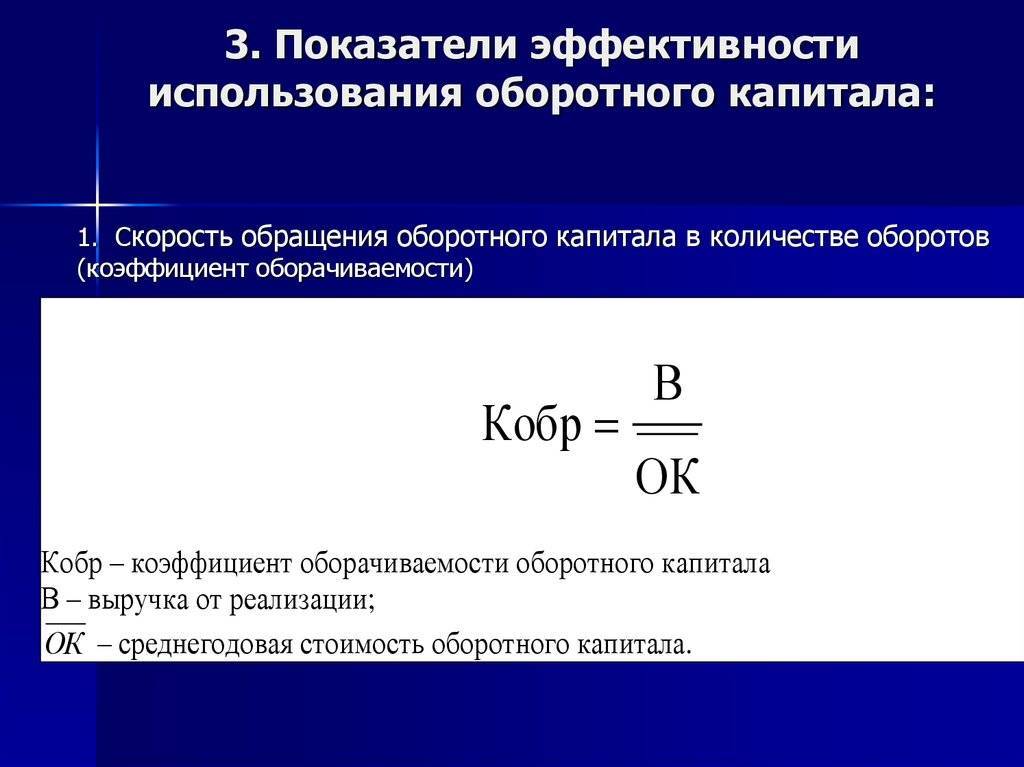

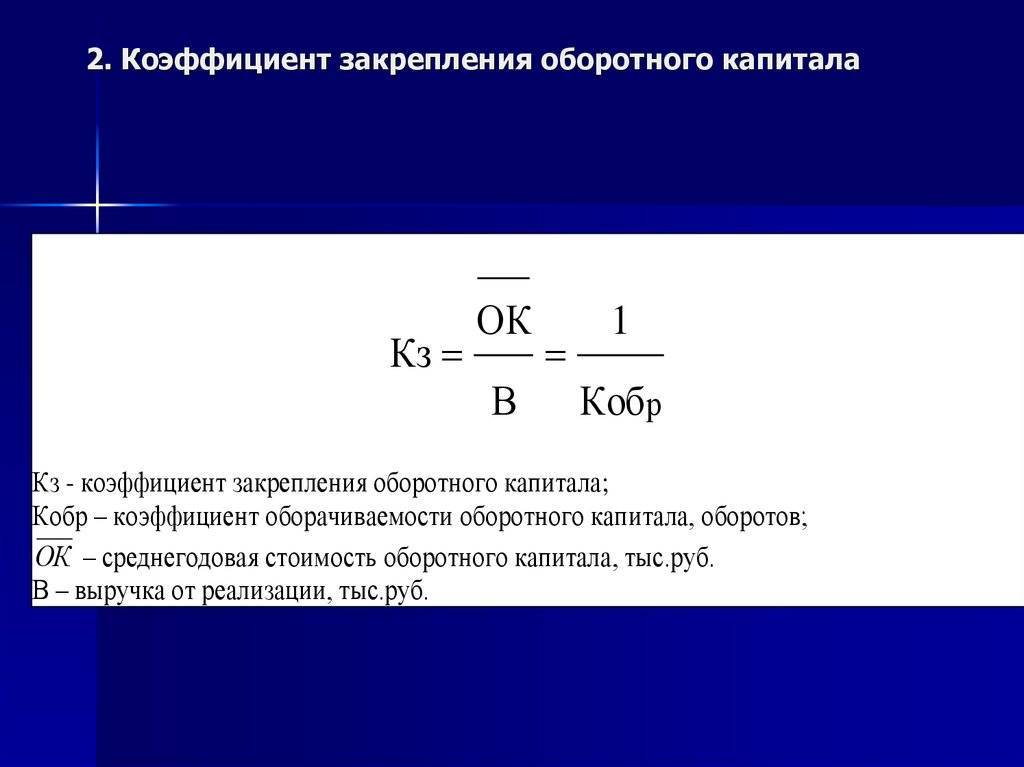

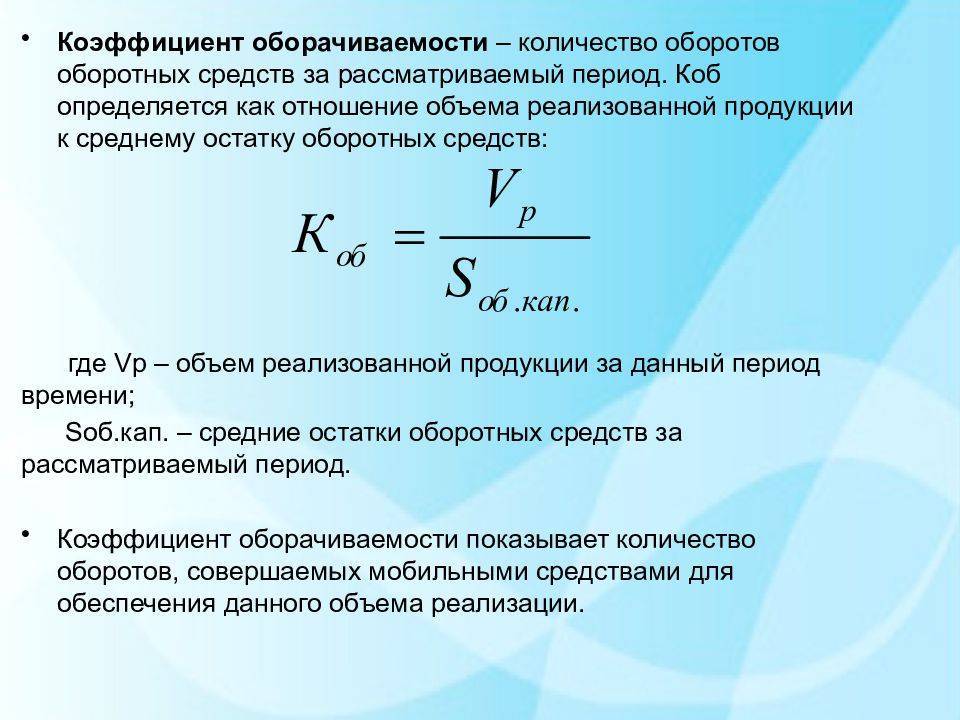

Оборачиваемость и загрузка оборотного капитала

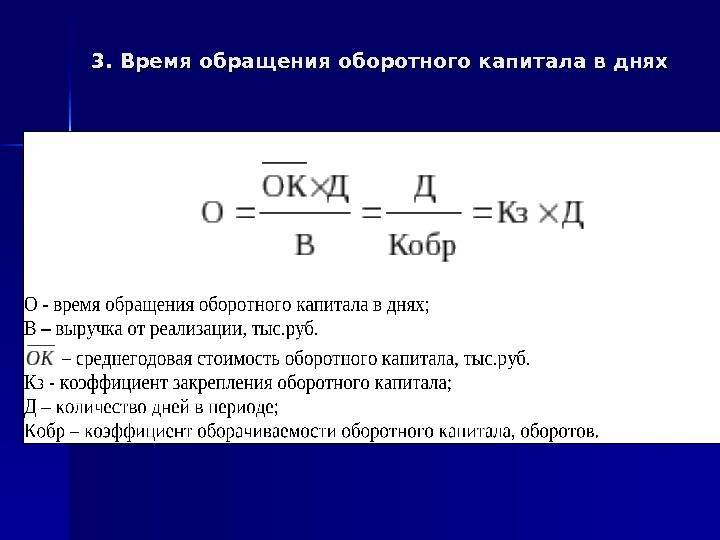

Первым и основным показателем при оценке эффективности использования капитала выступает коэффициент оборачиваемости. Этот параметр является аналогом показателя фондоотдачи, который используется для расчета эффективности основных средств.

Коб = РП / Ооб, где

Коб – коэффициент оборачиваемости;

РП – реализованная продукция в денежном выражении в определенном периоде;

Ооб – остаток оборотных средств.

Показатель указывает на то, сколько оборотов оборотного капитала совершается за один определенный период. Для предприятия считается положительным, когда этот коэффициент возрастает.

Обратным индексом является коэффициент загрузки. Он может быть рассчитан следующим образом:

Кз = Ооб / РП = 1 / Коб, где

Кз – коэффициент загруженности;

Коб – коэффициент оборачиваемости;

РП – реализованная продукция в денежном выражении в определенном периоде;

Ооб – остаток оборотных средств.

Функции оборотного капитала

Самой главной функцией оборотного капитала является производственная. Активы, находящиеся в обороте, должны работать таким образом, чтобы обеспечить непрерывную, бесперебойную деятельность предприятия. Их особенность в том, что они должны присутствовать на всех стадиях оборота (деньги–производство–товар) одновременно.

Платежерасчетное обеспечение

Функция платежерасчетного обеспечения воздействует на ту часть денежных средств, которые находятся в сфере обращения.

Она обеспечивает своевременность выплат и расчетов по всем обязательствам компании (платежи за приобретенные сырье и топливо, выплату заработной платы, расчеты с кредитными организациями).

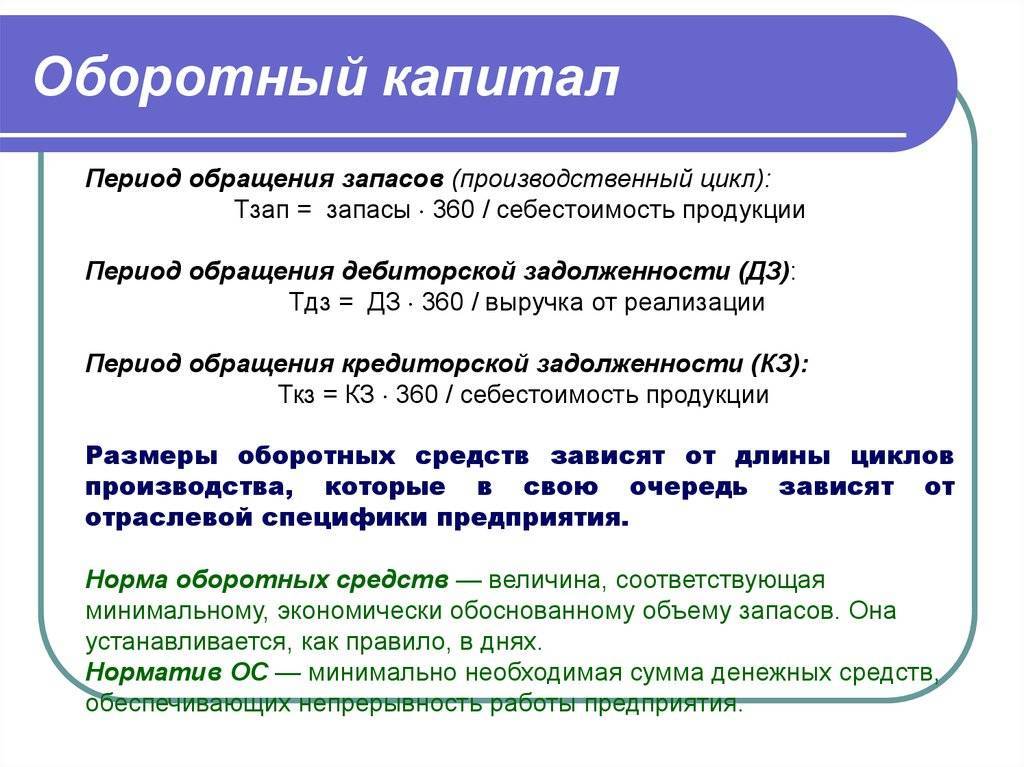

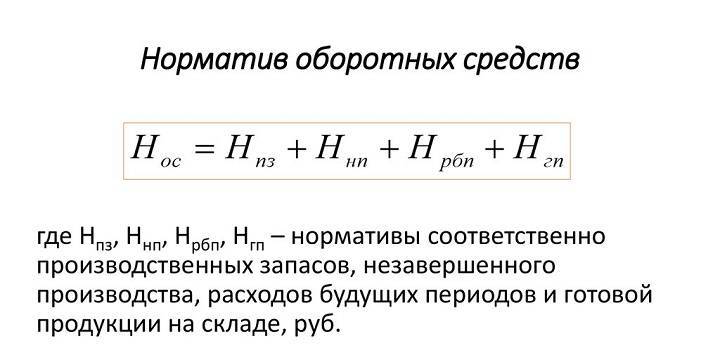

Нормирование расходов оборотных средств

Нормирование расходов средств, находящихся в обороте, — важнейшая функция, которую необходимо выполнять в бизнесе. Оборотных активов должно быть достаточно предприятию для завершения одного производственного цикла.

Их недостаток ведет к:

- перебоям в поставке сырья;

- увеличению периода производственного цикла;

- недостаточному запасу готовой продукции;

- снижению объема продаж;

- дополнительным затратам на решение проблем с финансированием.

Стоит отметить, что нормировать возможно только те средства, которые относятся к активам производства, а также готовую продукцию (из сферы обращения активов).

Норматив оборотных средств рассчитывается по формуле:

Н=Р×Д,

где

Н — норматив оборотных средств по конкретному элементу;

Р — среднесуточное потребление данного вида сырья или материалов,

Д — норма запаса в днях для данного параметра оборотных средств.

Общий норматив оборотных активов складывается из суммы частных нормативов.

УПРАВЛЕНИЕ ЗАПАСАМИ КОМПАНИИ

Политика управления запасами предполагает установление рационального объема запасов с целью сокращения расходов на хранение при обеспечении высококачественного выполнения работ (предоставления услуг) и бесперебойной работы предприятия. В результате правильно реализованной политики управления запасами должна повыситься рентабельность и скорость обращения вложенных финансовых средств.

Запасы на складах формируются в следующем виде:

- запасы сырья, материалов, покупных комплектующих (эта группа предполагает исходные сырье и материалы, которые используются в процессе производства);

- запасы незавершенного производства (НЗП);

- запасы готовой продукции.

Формирование запасов каждой из этих групп преследует свою цель. Например, запасы сырья создают для подстраховки в случае возникновения сбоев в поставках или с целью защиты от повышения цен поставщиками.

Запасы готовой продукции и НЗП формируют, чтобы обеспечить бесперебойность производственного процесса, но здесь есть свои подводные камни:

- при избытке запасов готовой продукции увеличиваются расходы на их хранение;

- если спрос падает, готовая продукция может вообще оказаться невостребованной. Ситуация усугубится, если продукция скоропортящаяся, имеет определенный срок годности.

Политика управления запасами должна устанавливать оптимальный объем запасов, который соответствовал бы потребностям потребителей (в случае запасов готовой продукции и НЗП) и производственного процесса (в случае запасов сырья и материалов), учитывая при этом расходы на их содержание.

Основные методы формирования запасов

1. Консервативный метод предусматривает формирование большого объема запасов на случай перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д. При таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

2. Умеренный метод направлен на создание небольших резервов на случай изменения ситуации. При такой политике показатели рентабельности на среднем уровне, риски предприятия умеренные.

3. Агрессивный метод заключается в минимизации размера запасов вплоть до их полного отсутствия. В данном случае максимальный уровень риска, но наивысшие показатели эффективности деятельности при отсутствии непредвиденных обстоятельств.

Управление оборотным капиталом, в том числе запасами готовой продукции, сырья, материалов, незавершенного производства, начинается с планирования. Весь процесс планирования взаимосвязан:

- планирование материальных расходов невозможно без формирования плана производства;

- планирование запаса готовой продукции невозможно без плана производства, плана продаж и т. д.

Торговый оборотный капитал против оборотного капитала

Когда инвесторы изучают оборотные активы и обязательства, чтобы определить, достаточно ли у компании денежных средств для управления своими краткосрочными обязательствами, они иногда выбирают уточнение своих критериев поиска. Инвесторы могут решить исключить некоторые ресурсы и обязательства из уравнения, поскольку они считаются менее репрезентативными для краткосрочной ликвидности компании, чем другие.

В оборотном капитале учитываются все текущие активы, включая денежные средства, рыночные ценные бумаги, дебиторскую задолженность (AR), предоплаченные расходы и товарно-материальные запасы, а также все текущие обязательства, включая кредиторскую задолженность (AP), налоги к уплате, проценты к уплате и начисленные расходы. Между тем, торговый оборотный капитал отличается тем, что учитываются только текущие активы и обязательства, связанные с повседневными операциями.

Важный

Торговый оборотный капитал – это более узкое определение оборотного капитала, и, как следствие, его можно рассматривать как более строгий показатель краткосрочной ликвидности компании.

Расчет торгового оборотного капитала

Обычно торговый оборотный капитал рассчитывается путем вычисления количества запасов – совокупности непроданных продуктов, ожидающих продажи – добавления AR или торговой дебиторской задолженности – денежного баланса, причитающегося компании за товары или услуги, поставленные или использованные, но еще не использованные. оплачиваемая покупателями – с последующим вычетом AP или торговой кредиторской задолженности – сумма, которую компания должна своим поставщикам за товары, связанные с товарными запасами, такие как коммерческие принадлежности или материалы. Вместе эти статьи рассматриваются как ключевые движущие силы оборотного капитала компании.

Пример торгового оборотного капитала

Если компания имеет 10000 долларов в AR или торгует дебиторской задолженностью, связанной с повседневными операциями, 2000 долларов в запасах и 5000 долларов в AP, или торговая задолженность, связанная с повседневными операциями, то ее торговый оборотный капитал составляет:

10 000 долларов США + 2 000 долларов США – 5 000 долларов США = 7 000 долларов США.

Особые соображения

Определение приемлемого торгового оборотного капитала зависит от типа компании. Например, может быть меньше поводов для беспокойства, если некоторые очень крупные компании демонстрируют отрицательный торговый оборотный капитал, потому что они, как правило, лучше оснащены для быстрого создания дополнительных средств либо путем перемещения денег, либо путем приобретения долгосрочного долга, либо путем используя их сильную узнаваемость бренда и продажную мощь.

Также стоит отметить, что чрезвычайно высокий торговый оборотный капитал может быть красным флагом. В некоторых случаях это может указывать на то, что компания не оптимально инвестирует излишки денежных средств или пренебрегает возможностями роста в пользу максимальной ликвидности. Неправильное использование капитала может обвинить компанию в оказании медвежьей услуги своим акционерам.

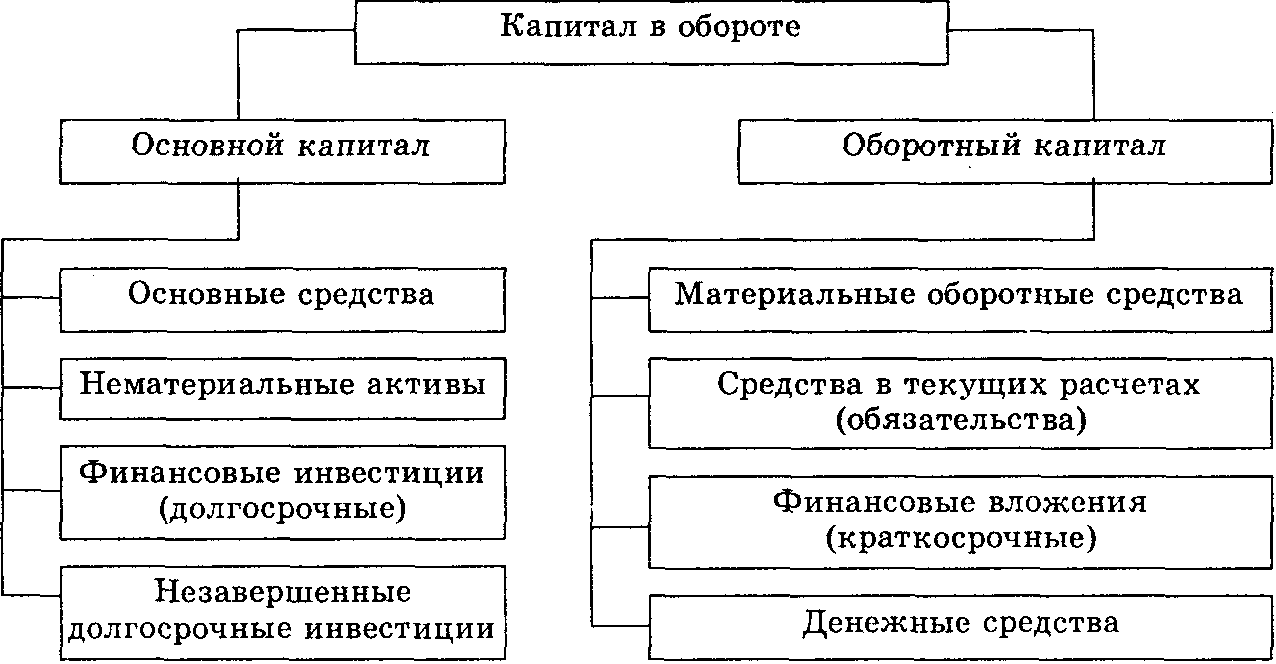

Сущность оборотных средств

Оборотные средства предприятия отличаются определенной сложностью в трактовке их сущности: существует множество концепций и подходов к определению данной экономической категории. Три основных подхода к трактовке понятия оборотных средств определяют их сущность, исходя из их формы, характера оборота либо использования в основной деятельности предприятия.

Подход | Понятие оборотных средств | Сущность оборотных средств |

|---|---|---|

Традиционный подход | Оборотные средства – это часть капитала, совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения. | Понятие оборотных средств приравнивается к понятию оборотного капитала. Оборотные средства, оборотные фонды, оборотный капитал используются как синонимы. |

Циклический подход | Оборотные средства – это возобновляемые активы, необходимые для текущей деятельности и требующие регулярного возобновления или пополнения в течение производственного цикла. | Экономическая сущность оборотных средств – это возобновляемость в течение хозяйственного цикла. |

Учетный подход | Оборотные средства – это активы, отражаемые во втором разделе бухгалтерского баланса согласно данным учета. | Нивелируется разница между оборотными “фондами” и “средствами”. Оборотные средства используются, служат, либо погашаются в течение 12 месяцев. При этом использование является одномоментным. |

Сложность определения понятия и сущности оборотных средств проявляется в двух аспектах:

- Форма оборотных средств;

- Сфера использования оборотных средств.

Согласно традиционной концепции оборотные средства приравниваются к понятию оборотных активов. В рамках данного подхода оборотные средства, оборотные активы, оборотные фонды и оборотный капитал выступают равноценными понятиями по своему содержанию. При этом оборотные средства существуют не только материальной форме, к которой относятся материалы, полуфабрикаты, сырье, готовая продукция, но и в финансовой, т.е. в виде финансовых вложений, дебиторской задолженности и денежных средствах. Данный подход представляется наиболее объективным и целесообразным для применения на практике.

Циклический подход отражает экономическую сущность оборотных средств:

В рамках хозяйственной деятельности оборотные средства трансформируются сначала в оборотный капитал, затем в оборотные фонды, затем в фонды обращения и снова в оборотные средства.

В соответствии с данным подходом сущность оборотных средств обусловлена их ролью в производственном процессе. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Учетная концепция оборотных средств исходит из их внутренней природы и предполагает их единое отражение в качестве оборотных активов без дополнительного распределения по внутренним категориям, но с учетом их различных видов. Различий между средствами и фондами не делается. Основное положение данной концепции:

Оборотные активы используются, служат, либо погашаются в течение 12 месяцев. При этом учитывается, что они используются одномоментно. Например, разовый отпуск в производство материалов или полуфабрикатов, реализация готовой продукции, приобретение за денежные средства сырья и т.д. Данный подход основан на нормативно-учетном отражении оборотных активов в бухгалтерском балансе запасов, НДС по приобретенным ценностям, дебиторской задолженности, финансовых вложений (кроме денежных эквивалентов), денежных средств и денежных эквивалентов, прочих активов, удовлетворяющих признакам оборотных активов. Учетная концепция также отражает и основные принципы анализа оборотных средств, который направлен на оценку их достаточности для обеспечения текущей хозяйственно-экономической деятельности, расчетов, непрерывного процесса производства продукции, а также их оборачиваемости, что позволяет судить о совокупной эффективности использования оборотных средств.

Расчет показателя на примере

Для наглядности лучше использовать таблицы и баланс предприятия. Таблица 1. Пример бухгалтерского баланса предприятия за 2021 год (суммы в тыс. руб.)

| Актив | На 01.01. 2016 | На 31.12. 2016 | Пассив | На 01.01. 2016 | На 31.12. 2016 |

| I. Внеоборотные активы | 79 304 | 87 563 | III. Капитал и резервы | 484 043 | 595 608 |

| II. Оборотные активы | 567 495 | 678 905 | IV. Долгосрочные обязательства | 300 | 500 |

| V. Краткосрочные обязательства | 162 456 | 170 360 | |||

| Баланс | 646 799 | 766 468 | Баланс | 646 799 | 766 468 |

Величина оборотных активов предприятия на начало 2021 года составила 567 495 тыс. руб., на конец года – 678 905 тыс. руб. Таблица 2. Отчет о прибылях и убытках за 2021 год

| Наименование показателя | Значение, тыс.руб., 2021 г. |

| Выручка | 593 689 |

| Себестоимость продаж | 341 347 |

| Валовая прибыль | 252 342 |

| Коммерческие расходы | 54 800 |

| Управленческие расходы | 100 108 |

| Прибыль (убыток) от продаж | 97 434 |

| Прочие доходы | 27 061 |

| Прочие расходы | 15 316 |

| Прибыль (убыток) до налогообложения (БП) | 109 179 |

| Текущий налог на прибыль | 21 835,8 |

| Чистая прибыль (убыток) | 87 343,2 |

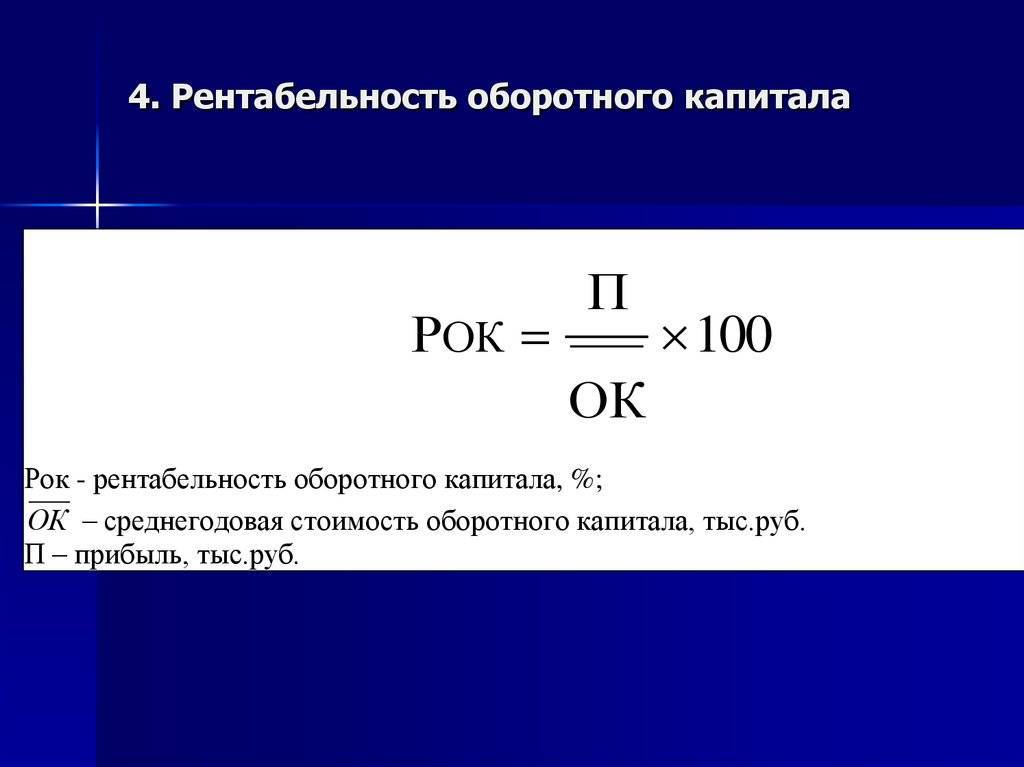

Рассчитаем РОК:

В процентах:

Таким образом, рентабельность оборотного капитала компании в 2016 году составила 7% (каждый рубль оборотного капитала принес 7 копеек прибыли).

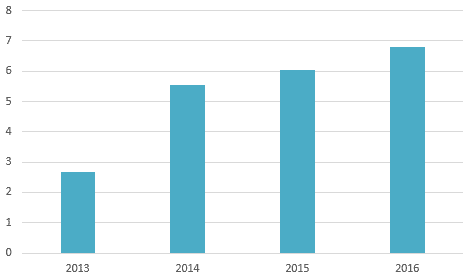

Для оценки показателя в динамике нужно его сравнить с данными за другие годы работы компании (скачать таблицу в Excel). Таблица 3. Рентабельность компании в период с 2013-2016 гг.

| Показатель | 2013 | 2014 | 2015 | 2016 |

| Чистая прибыль, тыс. руб. | 43 872,6 | 526 588 | 563 087 | 873 432 |

| Стоимость оборота активов на начало периода, тыс. руб. | 884 376 | 763 989,6 | 872 7 36,8 | 608 273 |

| Стоимость оборота активов на конец периода, тыс. руб. | 763 989,6 | 872 7 36,8 | 608 273 | 678 905 |

| Рентабельность, % | 3 | 6 | 6 | 7 |

График изменения показателя изображен на диаграмме ниже.

Рис. 2. Изменение РОК в динамике

Таким образом, показатель рентабельности компании постепенно увеличивается. Это означает, что каждый рубль оборотных средств обеспечивает больше прибыли (в 2013 году – только 5 коп., в 2021 – 6 коп.).

Заключение

Чистый оборотный капитал учитывает ресурсы, способные быстро конвертироваться в деньги, и степень покрытия этими ресурсами краткосрочных обязательств.

Рассчитав Net working capital по простой формуле, мы сразу можем оценить платежеспособность компании. Для такого экспресс-анализа достаточно данных отчетности за последний год.

Рост или снижение ЧОК в динамике по кварталам или годам говорит об изменениях в управлении оборотными активами в части их структуры и источников финансирования.

Отклонения размера ЧОК от его оптимальной величины как в большую, так и в меньшую сторону являются результатом ошибок в управлении финансами. При этом с дефицитом оборотных средств все предельно понятно, а вот если возникает их избыток – требуется искать причину. Самыми распространенными причинами являются дополнительный выпуск ценных бумаг, неумение устанавливать оптимальный уровень материальных или товарных запасов, увеличение доли дебиторской задолженности, сложной к взысканию.