Предложения страховых компаний в 2022 году

Услуги по страхованию животных предоставляют Сбербанк, Ингосстрах, Ресо, Альфастрахование, Росгосстрах, Ренессанс-Страхование, Манго.

Страхование животных в Сбербанке

Сбербанк Страхование предлагает программу для кошек, собак от 3 мес. до 8 лет. Страхуемые риски для животных:

- укус клеща;

- болезни;

- травмы;

- гражданская ответственность хозяина.

Договор заключают на год. Стоимость: 2–5 тыс. р. Полис покрывает траты:

- на ветконсультации;

- покупку медикаментов;

- диагностику, лечение, процедуры, суточное содержание в клинике.

Ингосстрах

Предлагает ветеринарное страхование кошек, собак от 3 мес. до 8 лет на случай болезни, гибели, несчастного случая, предусматривающий:

- онлайн-консультации без ограничений;

- организацию ветпомощи.

Ингосстрах покрывает траты:

- на амбулаторное, восстановительное лечение;

- стоматологию;

- кастрацию;

- вакцинацию;

- протезно-ортопедической направленности;

- сопровождение беременности, родовспоможение;

- при наличии показаний — на эвтаназию.

Ренессанс-Страхование

По договору страхует риски:

- Ветеринарное обслуживание (устные и онлайн-консультации, дополнительные траты при обращении к ветеринару из-за болезни, несчастного случая).

- Гражданская ответственность (причинение вреда сторонним лицам при владении, распоряжении, использовании домашних животных).

Ренессанс-Страхование не покрывает трат:

- на лечение опасных, злокачественных, психических, хронических болезней;

- если на территории, где находятся животные, введен карантин.

Страховка от МТС

Проводит страхование кошек, собак от 3 мес. до 8 лет, заключая страховой договор на год. Условия:

- Онлайн-консультации ветеринара.

- Возмещение трат по лечению болезни в клинике.

- Компенсация ущерба, причиненного животными сторонним лицам.

МТС предлагает три пакета страхования животных: базовый (2,1 тыс. р.), оптимальный (2,5 тыс. р.), премиум (3,5 тыс. р.).

Альфастрахование

Страхует сельхозживотных на случай гибели, вынужденного боя, утраты по обозначенным непредвиденным ситуациям. Сюда же причисляют редких животных и тех, которые участвуют в спортивных соревнованиях.

Страхование животных в Альфастраховании осуществляется с господдержкой, т. е. с субсидированием, которое предназначено для частичного возмещения трат по страховой премии.

Ресо

Принимает на страхование животных по стандартным рискам. Варианты:

- все риски;

- по группам рисков;

- на время перевозки;

- ответственность владельца.

Ресо не осуществляет страхования животных:

- крупного рогатого скота (в зависимости от вида — в возрасте 5–15 лет);

- лошадей, мулов, ослов, оленей, верблюдов после 15 лет;

- свиноматок от 4 лет, хряков от 5 лет;

- кошек, собак от 10 лет;

- больных, истощенных, с травмами;

- в зоне, где введен карантин (чрезвычайная ситуация) и др.

Росгосстрах

Росгосстрах осуществляет страхование животных на конкретный период, оговаривая стандартные риски. По программе «Буренка» страхуется крупный рогатый скот в возрасте от 6 мес. до 12 лет средней категории упитанности и выше на случай гибели (вынужденного убоя).

Исключения из страховых случаев:

- ядерное, радиоактивное воздействие;

- гражданская война, забастовки, военные действия;

- изъятие, арест и другие ограничения по отношению к застрахованному;

- косвенные убытки типа ремонта помещений, карантинных мероприятий.

Манго

Стоимость страхования животных — от 390 р. в месяц., включает круглосуточную телемедицину, неограниченную страховку для домашних питомцев от 3 мес. до 7 лет. Манго компенсирует траты на лечение, не устанавливает ограничений по несчастным случаям.

Порядок действий при наступлении страхового случая

Страхователю необходимо внимательно изучить условия подписываемого документа, особенно пункты, относящиеся к теме возмещения убытков. Существует определённая последовательность уведомления страховщика о нанесённом ущербе, а также основные обязательства страхователя, которые он должен выполнить для получения страховых выплат.

Обязанности страхователя:

- Своевременное и полное внесение страховых взносов.

- Своевременно уведомление о наступлении страхового случая. Сроки уведомлений прописаны в каждом конкретном договоре. При этом советуем письменно зафиксировать получение уведомления другой стороной.

- Уведомление страховой компании о контрольных проверках и обследованиях в указанные договором сроки. Также письменно зафиксировать получение уведомления другой стороной.

- Своевременное предоставление статистических данных по установленным формам отчётности, которые могут подтвердить факт недобора урожая.

- Представить страховщику иные дополнительные подтверждающие документы в случае, если статистические формы полностью не удовлетворяют страховщика фактами недобора урожая.

- Представление страховщику справки гидрометеоцентра, подтверждающую неблагоприятные для урожая гидрометеорологические условия.

- Своевременная подача заявления на возмещение убытков с приложением необходимых документов. Сроки подачи заявлений также определяются договором.

Соблюдение требований страховой компании позволит получить страховые выплаты полностью и в обговорённые сроки.

История возникновения и развития в России

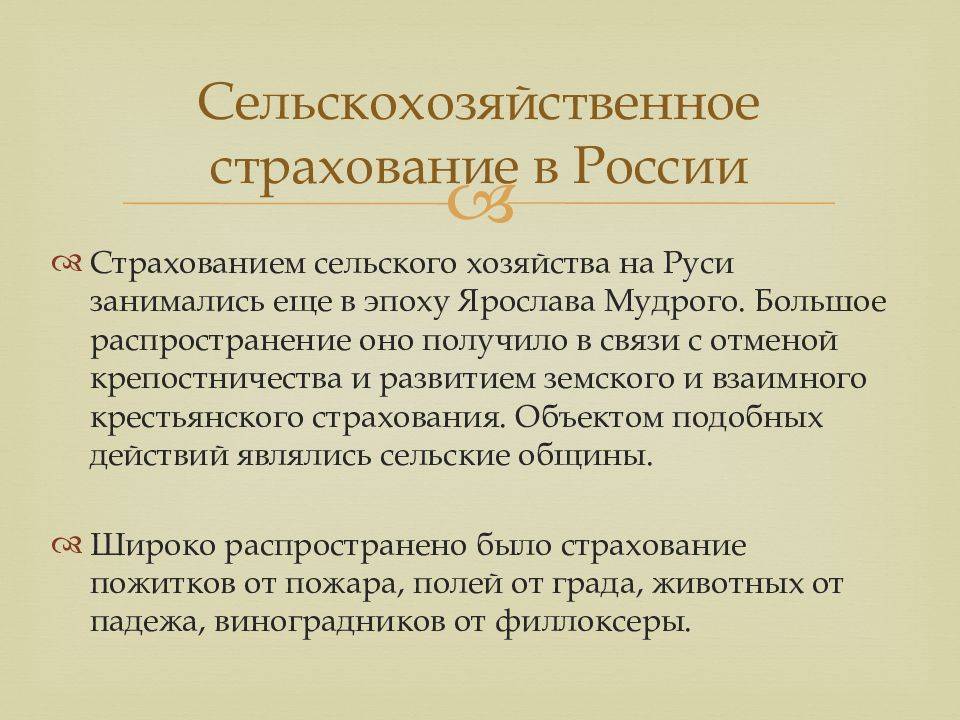

Долгое время аграрный сектор доминировал в экономике России. Богатый природный ресурс огромной страны позволял использовать его в целях развития сельского хозяйства. Вместе с этим всегда существовало и множество рисков для достижения хороших урожаев – засуха, осадки, пожары, болезни скота.

Первые идеи страхования сельхозпродукции были сформулированы Ярославом Мудрым, а после отмены крепостного права они приняли формы, схожие с современным страхованием. Реформы 19 века способствовали развитию земского и взаимного страхования. Большую роль сыграли и сформировавшиеся тогда сельские общины.

В 1864 г. был введён институт земства в России, и на селе начался период активного взаимного страхования. Было обязательное страхование построек (окладного и дополнительного характера). Пользовалось популярностью и добровольное страхование имущества от огня, полей от града, КРС и лошадей от мора.

В советское время была выстроена сильная система обязательного страхования. Формы с/х собственности носили довольно ограниченный характер – чаще это колхозы и совхозы, однако имели устойчивый и эффективный функционал. К 1991-му году та система страхования полностью развалилась.

После этого страховая поддержка с государственным участием приняла вид фермерского страхования. Однако ряд законодательных преобразований не смог в полной мере удовлетворить рынок в силу нехватки государственных средств и низкой инвестиционной привлекательности.

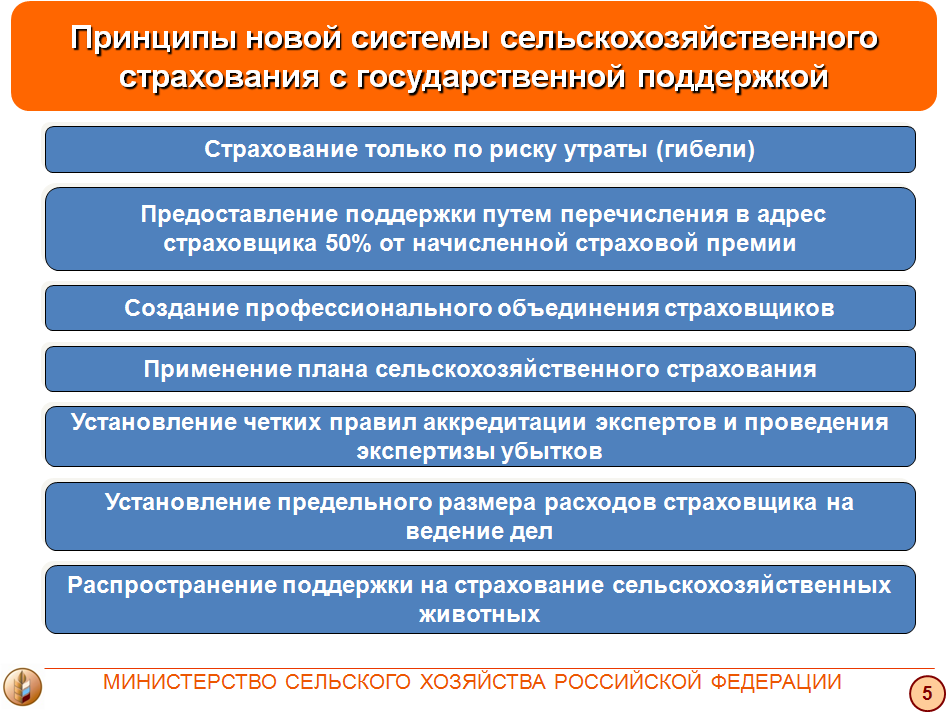

С 1997 года вступает в силу закон об участии государства в регулировании агропромышленных производств. Этот закон сформировал новую модель агрострахования, при которой долевое участия государства учитывается не в капитале страховой компании, а непосредственно в страховой премии. Эта модель и до сих пор развивается на территории России.

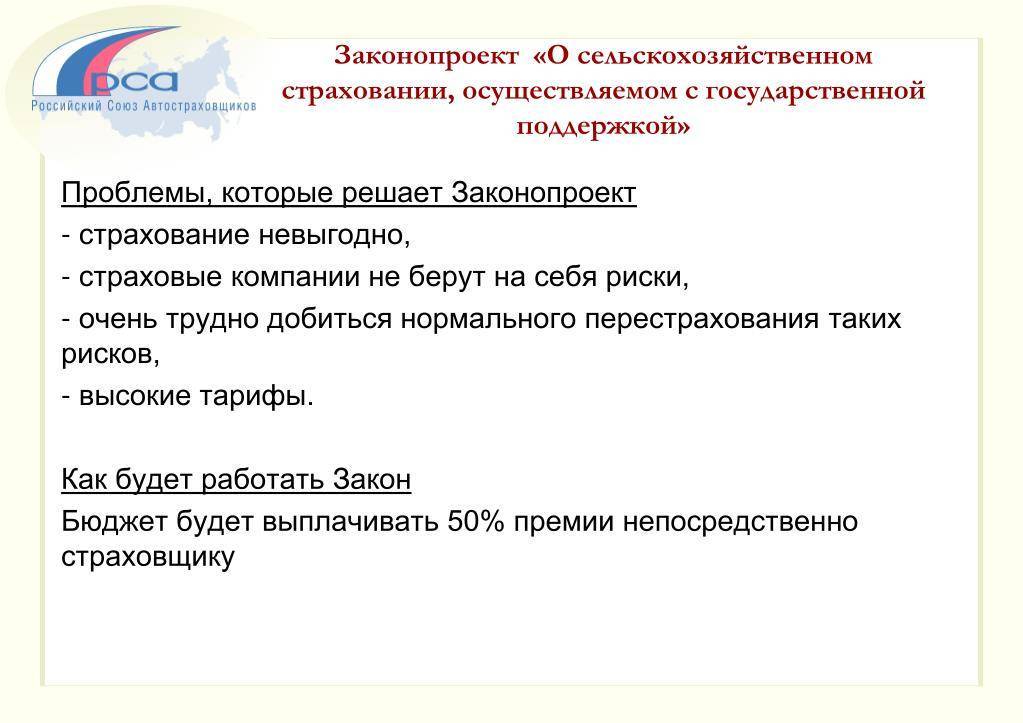

Без порогов

— За последние 5 — 6 лет сельское хозяйство стало самой выгодной отраслью отечественной экономики: Россия сейчас экспортирует продукции сельского хозяйства больше, чем вооружения, — на более чем 20 миллиардов долларов, — рассказал президент Национального союза агростраховщиков (НСА) Корней Биждов. — Притом что сама отрасль с каждым годом растет, ее защищенность, напротив, ослабевает. Законопроект значительно расширяет возможности использования страховой защиты на условиях государственной поддержки.

Агрострахование в России выходит на новый уровень

Агрострахование в России выходит на новый уровень

Одна из главных новаций, которая начнет применятся уже весной, — отмена так называемого порога наступления страхового события. До принятия нововведений он был установлен на уровне 20 процентов, то есть на столько ниже должен был оказаться урожай в сравнении с запланированным (методика его расчета предусматривает, что уровень должен соответствовать среднему пятилетнему значению для хозяйства или района потери урожая). Практика показала, что этот порог слишком высок. Теперь требование отменено, и страховщики будут рассматривать все заявленные убытки.

Но при этом обязательными стали десять процентов франшизы, части платежа, которую вносят сами аграрии. Это должно стимулировать производителей принимать меры, чтобы не допустить крупных убытков и сохранять свой бизнес. Кроме того, появилась возможность страхования отдельных рисков или их комбинаций.

— Если до 2019 года можно было страховать только прописанный в законе набор рисков, то теперь появляется возможность комбинировать программы, — объясняет эксперт. — Возможно заключать в отношении одного объекта и несколько договоров страхования одновременно.

Также можно будет разделить страхование рисков в отношении одного и того же объекта — посевов, посадок или поголовья сельхозживотных. Это позволит производителям выбирать программы с учетом особенностей той местности, где они работают.

— Такая мера откроет сельхозпредприятиям принципиально новые пути организации страховой защиты, — комментирует Корней Биждов. — Например, это даст возможность разделить более дорогое страхование рисков катастрофического характера (например, для некоторых регионов это засуха) и менее дорогую защиту от таких локальных событий, как град или ураган. В этом случае аграрии смогут приобрести полис от катастрофических потерь по более доступной цене за счет собственного участия в риске (франшизы) и снижения страховой стоимости. Но при этом от локальных рисков, например, града и сильного ветра, хозяйство сможет по доступной цене застраховаться на полную стоимость и с минимальной франшизой.

Законодательные новеллы также устраняют некоторые проблемы организации субсидирования на уровне российских регионов.

Техника

Образцы устройств и техники, используемых в сельском хозяйстве, оформляются по действующим правилам для любого автотранспорта, но с применением поправочных страховых коэффициентов.

К страхованию допускаются передвижные и самоходные модели техники предназначенности:

- конвейеры, погрузчики и прицепы;

- тракторы, комбайны;

- устройства ботвоуборочные и стогометатели, косилки, жатки и веялки;

- компрессоры, поливальные приспособления, разбрасыватели (удобрений, семян), культиваторы, сеялки, бороны, плуги.

Программой допускается покрытие следующих рисков:

- бедствия стихийного или опасных явлений природы (ураганов, обвалов и селей, извержения вулкана, наводнений, землетрясения);

- злоумышленного поведения иных лиц, учитывая кражу с взломом;

- дорожных (транспортных) происшествий (ДТП);

- нанесение ущерба технике из-за неисправности систем водопровода, отопления, канализации и устройств пожаротушения.

Для товаропроизводителей условия страхования предполагают защиту интересов, касающихся производства сельскохозяйственной продукции, тем самым повышая финансовую и экономическую стабильность развития всего агрокомплекса страны

Важность сельскохозяйственного сектора для экономики государства подчеркивается оказанием государственной поддержки, в том числе при страховании отрасли с высокой степенью риска.

Особенности страховки с господдержкой

Страхователи

- Колхозы.

- Совхозы и другие государственные сельхозпредприятия.

- Межхозяйственные организации, объединения.

- Кооперативные, арендные, фермерские, личные крестьянские хозяйства.

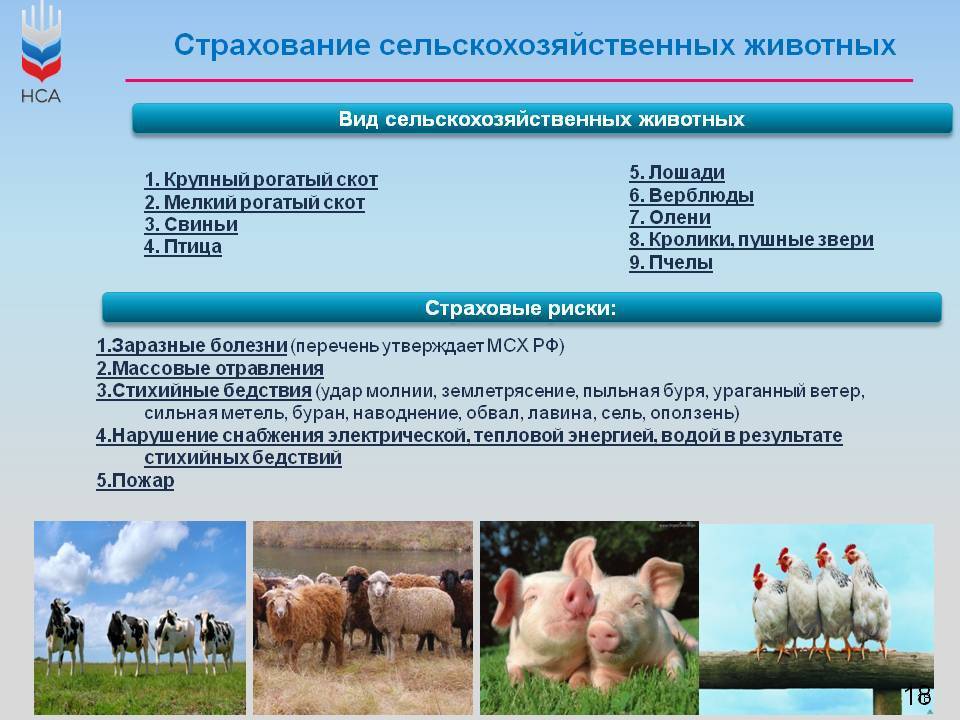

Объекты сельхозстрахования

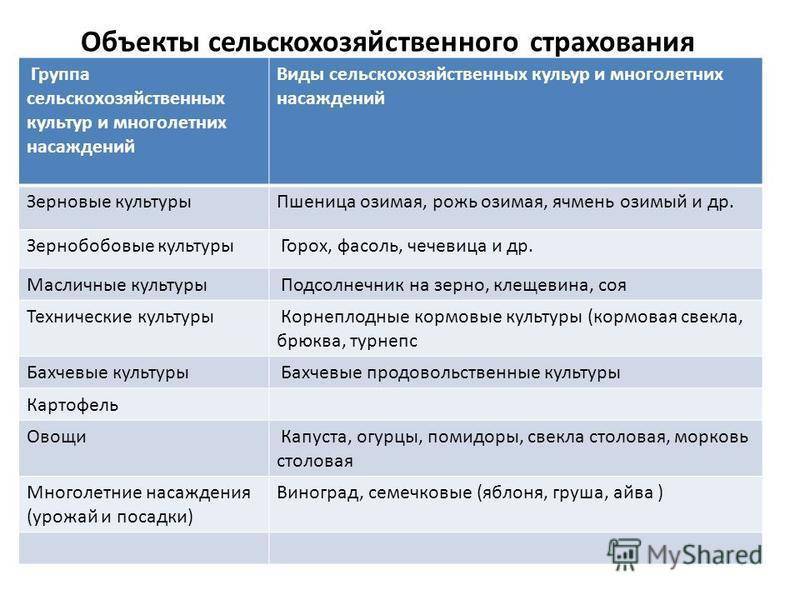

Все виды сельскохозяйственных культур, посевы, нереализованный урожай, в том числе, перевозимый с полей к заготовительным базам.

При страховании культур, дающих 2-3 вида основной продукции, каждый из видов считается застрахованным.

Виды растений, которые можно страховать, ежегодно утверждает Министерство сельского хозяйства. При этом страхованию подлежат только культуры, внесенные в Госреестр селекционных достижений, и допущенные к использованию в регионе возделывания.

Страховые риски, срок страховки

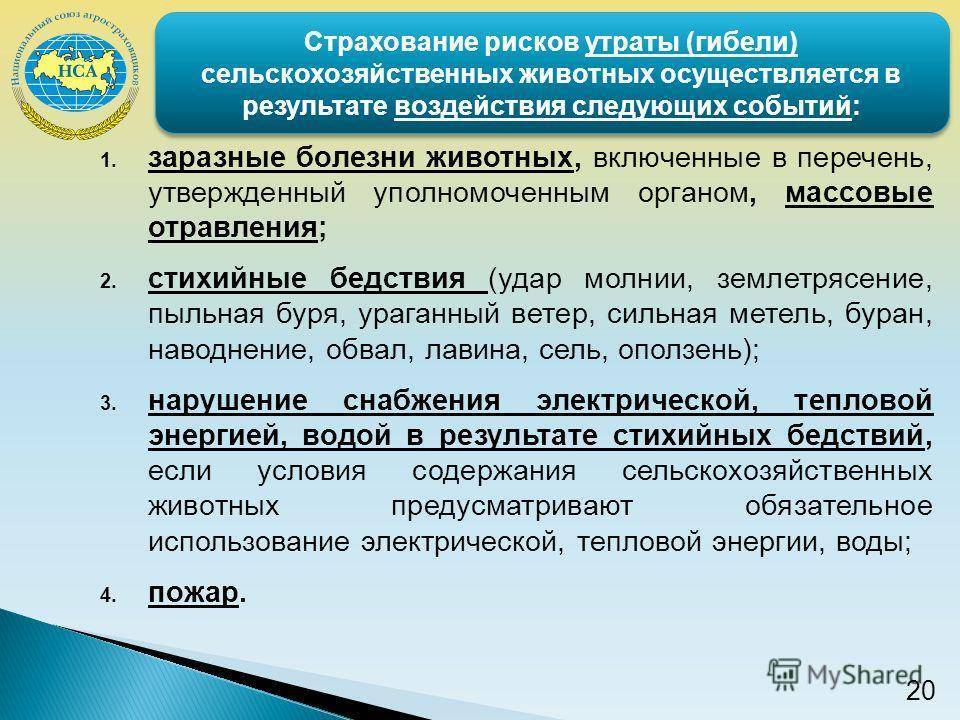

Страховщики предлагают сельхозстрахование с покрытием одного или нескольких рисков:

- стихийные бедствия;

- погодные аномалии;

- заболевания посевов;

- нашествие вредителей;

- гибель урожая;

- действия третьих лиц, нанесших ущерб сельхозпроизводителю, и другие непредвиденные события, приведшие к утрате объекта страхования.

Страховка, покрывающая несколько видов рисков сразу, является мультирисковой и поэтому — дорогой услугой.

Договор страхования сельскохозяйственных культур заключают до начала посевных работ. Срок действия — до момента сбора урожая (при выращивании в теплицах применяют другие циклы). Ответственность страховщика наступает после начала активной вегетации растений.

Сельскохозяйственные культуры

Растениеводство в значительной степени подвержено влиянию природных условий и климатических особенностей. На итоговые показатели влияют постоянные природные условия (краткость вегетативного срока, недостаточность значения температуры воздуха, слабый качественный состав почв) и случайные колебания от нормы (град, суховей, ранние заморозки).

Объектом при страховании выступает основная продукция культивируемого растения.

Страхование сельскохозяйственных рисков выполняется добровольно и включает оформление насаждений:

- однолетних:

- злаков;

- корнеплодов;

- бахчевых;

- многолетних:

- плодовых;

- виноградных;

- ягодных и иных (исключая сенокосы, естественные пастбищные территории).

Предусмотрена возможность страхования урожая при гибели/повреждении от:

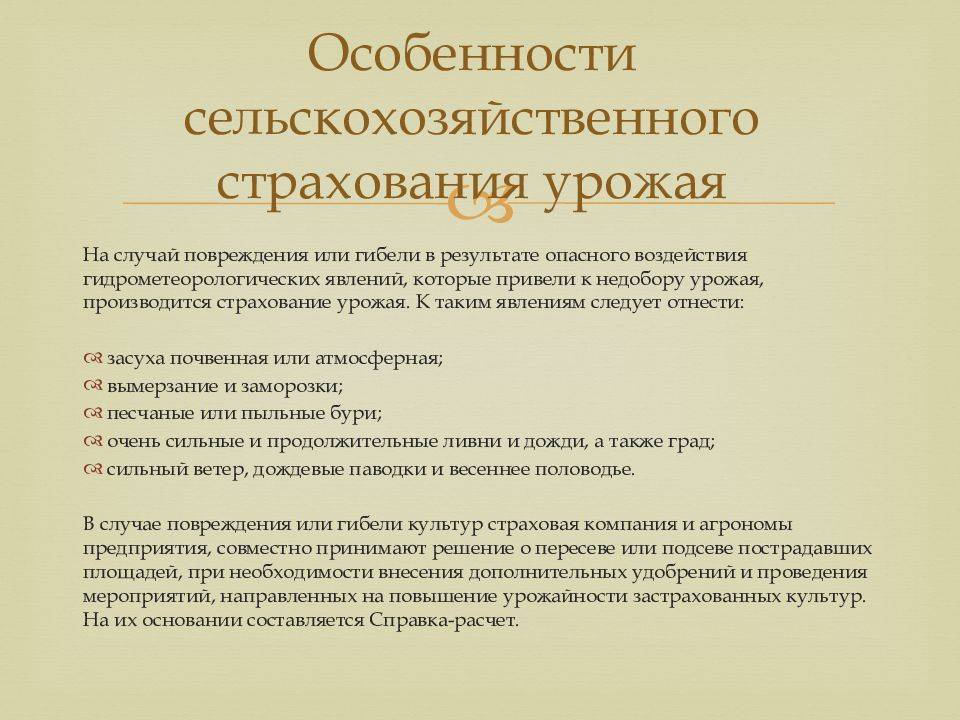

- засухи, тепловой недостаточности, повышенного увлажнения (в сравнении с нормативным показателем);

- вымерзания, замораживания;

- бурь, селей, наводнений, ураганов;

- неполного опыления (при цветении);

- задержки вызревания и сбора урожая;

- заболеваний и действий насекомых и иных вредителей растений.

Урожай размещенных в защищенном грунте посадок может быть застрахован от технологичных случайностей (пожара, поломок систем жизнеобеспечения), приводящих к разрушению построек, прерыванию энергоснабжения и далее к гибели урожая.

Страховая оценка объема производится из среднего показателя урожайности на 1 га за прошедшее время (5 лет) по стоимости, имевшей место в период заключения соглашения. Страховые компании несут ответственность за нанесенные повреждения в пределах 60-80% от усредненной оценки за прошлый период.

Размер ущерба рассчитывается по зафиксированной в страховом соглашении цене (рыночной, договорной, цене реализации). Ущерб от полного уничтожения (гибели) посеянных культур рассчитывается из общей территории посевов и страховой суммы на 1 га. При подсеве (пересеве) на участке поврежденных культур в оценке урона учитываются эти дополнительные затраты.

Договор сельскохозяйственного страхования оформляется перед началом процесса сева, периода вегетации и прекращает действие с завершением мероприятий по сбору урожая.

Дифференцирование тарифных ставок происходит от типа растительного насаждения и региона ее выращивания. Расчет премии производят из страховой суммы обслуживаемой культуры, получаемой в результате перемножения показателей урожайности, площади сева, стоимости (за 1 ц), и уплачивается одномоментно или с рассрочкой.

Страхование сельскохозяйственных культур не подразумевает компенсацию абсолютно всех ущербов в отрасли. Для признания ситуации в качестве страховой требуется наличие:

- объекта страхования (посева);

- факта явления (неблагоприятного, стихийного);

- недобор результатов (урожая).

Отсутствие любого из условий является препятствием для исполнения ответственности страховой компании.

При возникновении страховой ситуации клиент в оговоренный период уведомляет страховую организацию, указывая уничтоженные (поврежденные) культуры, вид и продолжительность бедствия, характер полученного ущерба (отдельно по каждому виду насаждений), фазу развития растений в момент происшествия, величину территории с поврежденными посевами.

Страховщик проверяет полученные сведения по данным гидрометеорологических служб и непосредственным осмотром территории происшествия. После чего оформляется акт осмотра.

Когда недобор урожая связан не со страховыми причинами, а с несоблюдением или нарушением агротехнических методов и правил, то выплата суммы возмещения не представляется возможной.

Страховая премия как дебиторская задолженность

Предположим, страховая премия уплачивается единовременно. Возникает ли в связи с этим в бухгалтерском учете дебиторская задолженность? В соответствии с Инструкцией по применению Плана счетов <1> перечисление страховой премии страховщику отражается в учете по дебету счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет 76-1 “Расчеты по имущественному и личному страхованию”, и кредиту счета учета денежных средств, например 51 “Расчетные счета”.

<1> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Дебиторская задолженность признается в бухгалтерском учете в том случае, если не исполняются условия для признания расходов по ПБУ 10/99 “Расходы организации” <2>. Это этап, на котором необходимо определить, возникают ли на данном отрезке времени в принципе затраты. Допустим, ответ положительный. Тогда следующий этапом будет решение вопроса о том, что формируют расходы – себестоимость продукции, стоимость соответствующего актива (либо включаются в состав текущих расходов).

<2> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

Согласно п. 2 ПБУ 10/99 расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Условия, наличие которых обязательно для признания в бухгалтерском учете расходов, перечислены в п. 16 ПБУ 10/99. Во-первых, расход должен быть произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота. В нашем случае расход в виде страховой премии возникает по условиям договора сельскохозяйственного страхования. Во-вторых, сумма расхода может быть определена. Размер страховой премии, в том числе и уплачиваемой в рассрочку, известен из условий договора. Последнее условие: имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, то есть организация передала актив либо отсутствует неопределенность в отношении его передачи. В нашем случае уменьшение экономических выгод связано с передачей денежных средств в счет оплаты страховой премии, неопределенность в их передаче отсутствует.

Получается, в случае уплаты страховой премии вроде бы выполняются все условия по признанию расходов

Однако есть еще одно важное условие. В целях применения ПБУ 10/99 не признается расходами выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.). Расходы, формирующие стоимость внеоборотных активов, признаются в бухгалтерском учете по правилам специальных нормативных правовых актов;

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита (займа), полученного организацией.

Можно ли считать, что при уплате страховой премии происходит предоплата услуг? Исходя из п. 1 ст. 929 ГК РФ страховая премия – это плата за то, что страховщик в случае наступления страхового случая готов возместить страхователю причиненные убытки, то есть выплатить страховое возмещение. Страховой случай может наступить в любое время в течение срока действия страхования. Поэтому услуги по страхованию (готовность страховщика принять на себя риски страхователя), по сути, оказываются на протяжении всего срока действия страхования.

Подтверждение изложенному можно найти и в экономической литературе, где предоплаченную страховку приводят в качестве примера предоплаченных расходов (prepaid expenses). Предоплаченные расходы – это платежи за услуги, оказание которых производится после даты оплаты. Обычно такие услуги потребляются в ближайшем будущем в процессе обычной деятельности предприятия.

В книге Антони Роберт Н. “Основы бухгалтерского учета” (М., 1992) указано, что термин “предоплаченные расходы” характеризует неосязаемые средства, которые превратятся в расходы будущих периодов после того, как предоплаченные услуги будут действительно оказаны.

Заключение и исполнение договора

Договор по страхованию урожая или посевов должен быть заключен до даты начала посева.

Договор по страхованию урожая или посевов должен быть заключен до даты начала посева.

Урожай, выращиваемый в защищённом грунте, страхуется до циклического начала «посев – посадка».

Аграрный страховой договор заключается исключительно на урожай или посев всей посевной площади.

Особенностью такого вида страховых договоров является также то, что страховщик имеет право осмотра посевов. Первый осмотр происходит во время засевания застрахованной продукции на всю площадь посева. Далее страховщик имеет право проводить плановые и внеплановые осмотры.

Агрострахование многолетних насаждений

Страхование сельскохозяйственных посадок многолетних насаждений, равно как и сами такие культуры, производится до момента прекращения вегетации.

Существует две основные методики определения страховой стоимости многолетних культур, в основе каждой из них лежит определённое условие.

- Если многолетняя культура находится в плодоносящем возрасте, за основу берётся балансовая цена по сводкам бухгалтерской отчётности на дату подписания договора страхования.

- Если возраст культуры неплодоносящий, за основу берётся сумма, затраченная на взращивание культуры. Подтверждающими служат бухгалтерские документы учёта и отчётности на момент подписания договора.

Размер суммы страхования не может превышать общую стоимость урожая, собранного с многолетних насаждений.

Тарифные ставки

Страховые тарифы аграрных рисков зависят от территории взращивания, состояния посевов и соблюдения аграрных норм и требований к выращиванию. Средняя тарифная ставка по России 3-6%. Самые низкие – 0,2%, самые высокие ставки зафиксированы 8%.

У каждой культуры своя тарифная ставка. К тому же ставки дифференцированы по степени убытков от территориального нахождения.

Каждый регион имеет свои природные особенности, почвенные и погодные условия, поэтому коэффициенты тарифных ставок разработаны с опорой на эти особенности.

Оплата страховых взносов может производиться единовременным платежом или в рассрочку. В первом случае вносится вся сумма годового взноса. Если выбран путь рассрочки, то договор вступает в силу на следующий день после внесения страхователем как минимум 50% взноса. Срок внесения последнего взноса оговаривается договором и не может быть произведён позднее.

Взносы на полис

Страховая сумма оговаривается обеими сторонами, размер её равен расходам на технологическую реализацию предмета договора.

Вычисление размера страхового взноса по каждой культуре осуществляется перемножением стоимости урожая со всей площади посадок и тарифной ставки.

При единовременных платежах некоторые страховщики предоставляют скидку до 10% от полной суммы страховой выплаты. Для этого необходимо выполнить условие сроков заключения договора:

- Для осеннего урожая договор должен быть заключен до 30-го апреля

- Для культур весенних сборов – до 31-го мая

- Для продукции, возделываемой на плантациях – до 31-го июня

Последним этапом заключения договора является вручение страхователю полиса, имеющего определённую форму.