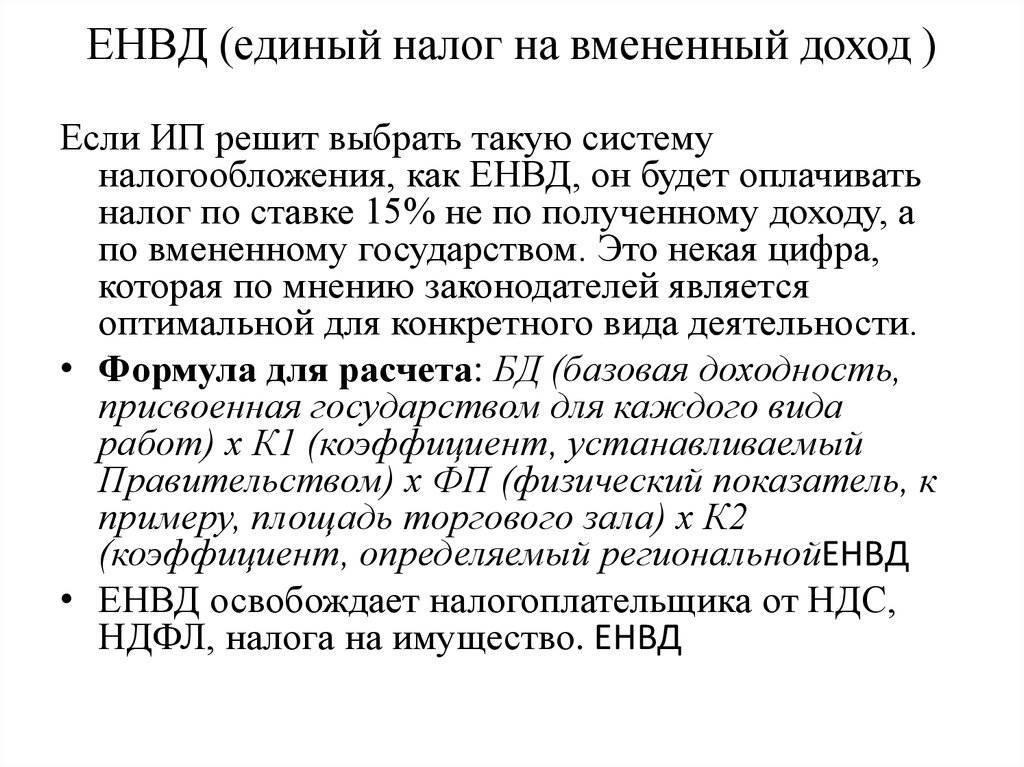

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

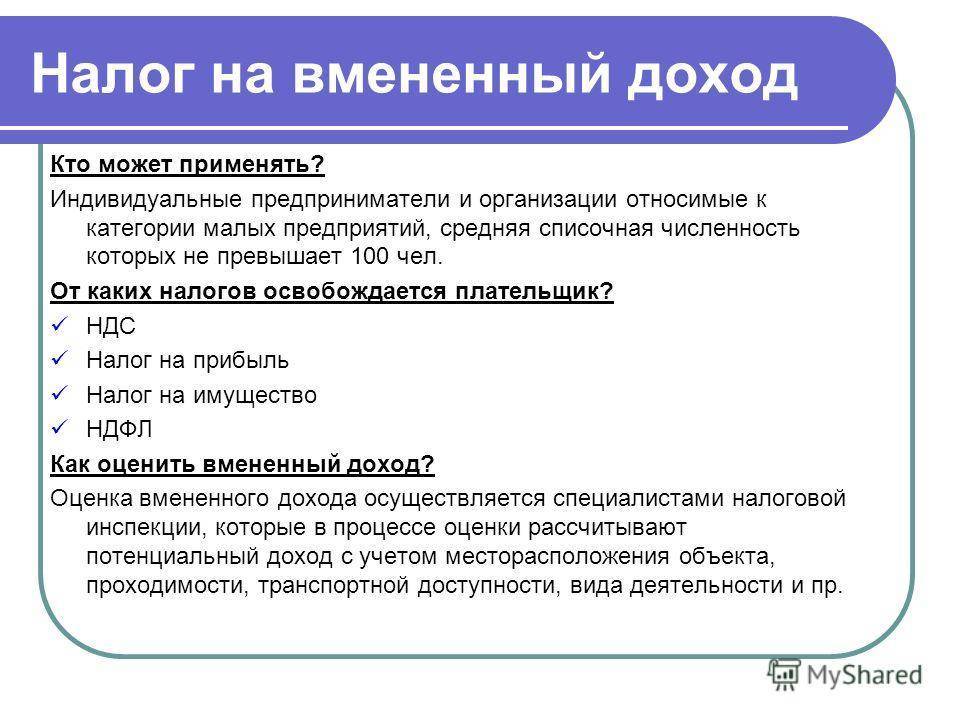

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

бытовые услуги населению;

разновидности ветеринарных услуг;

ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

расположенные на местности платные стоянки;

занимаетесь перевозкой пассажиров и грузоперевозками;

осуществляете любого рода розничную торговлю;

если вы относитесь к сфере общественного питания;

всякого рода наружная реклама;

важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

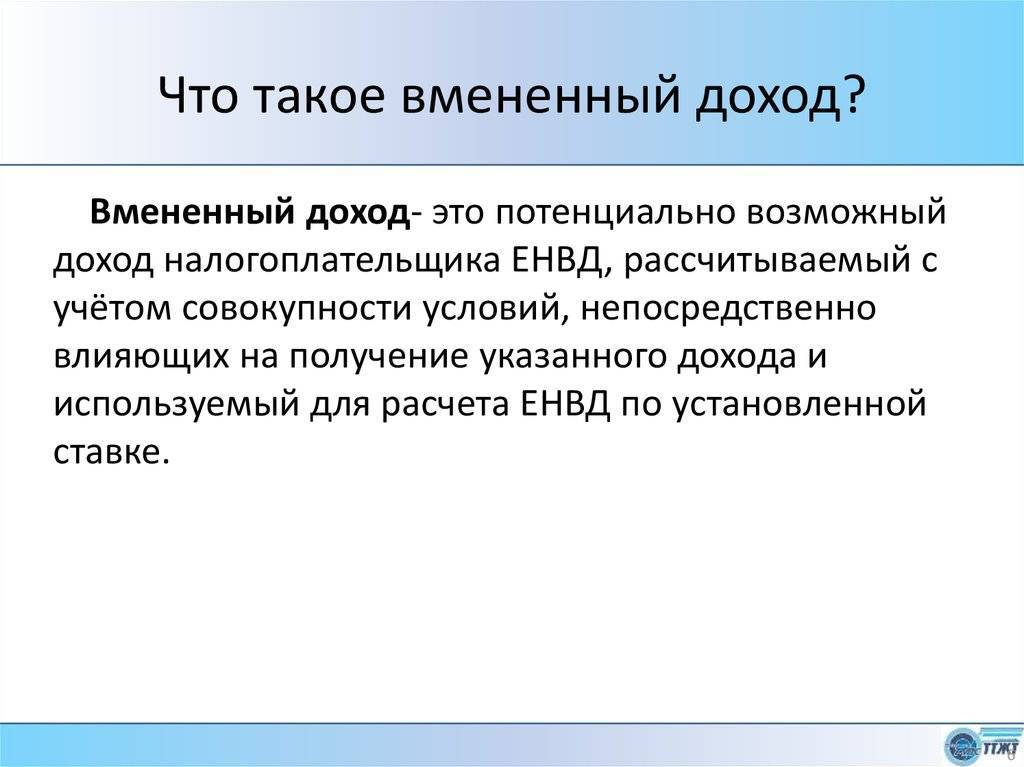

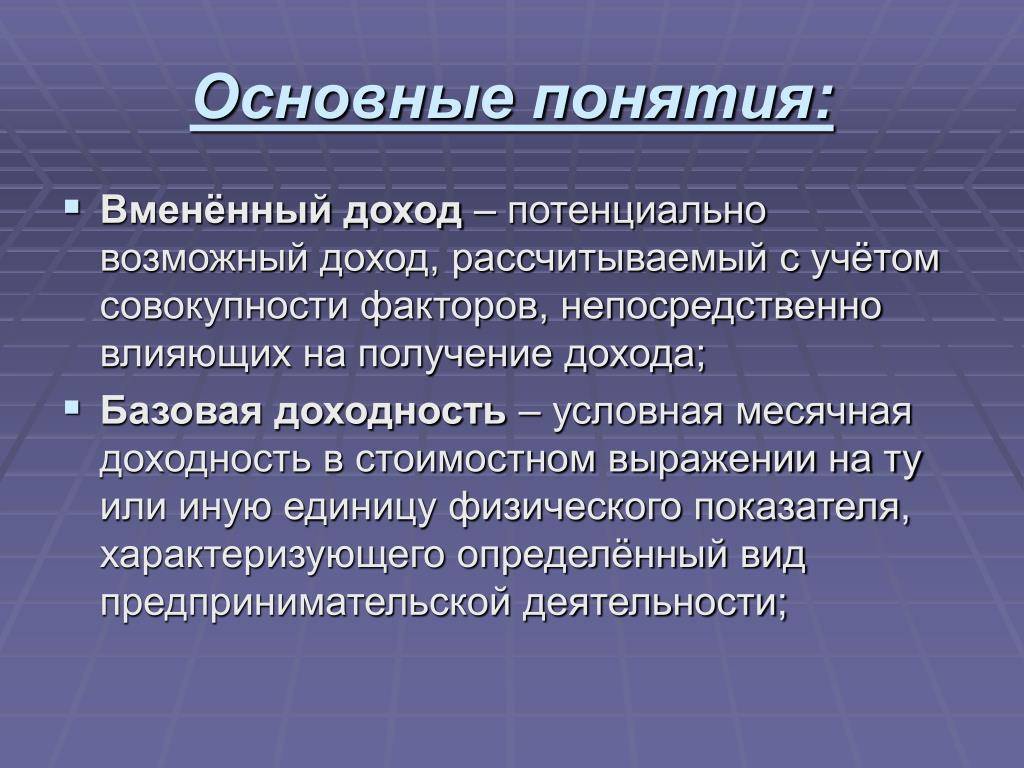

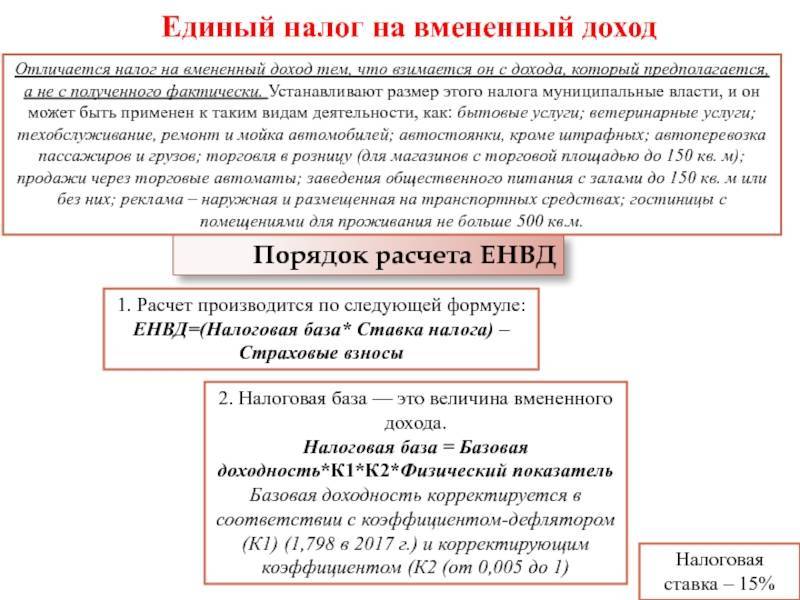

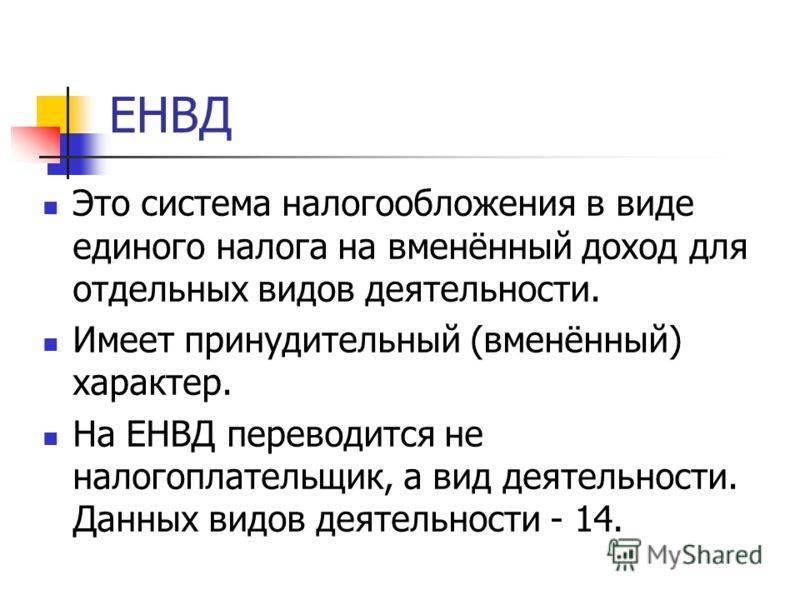

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

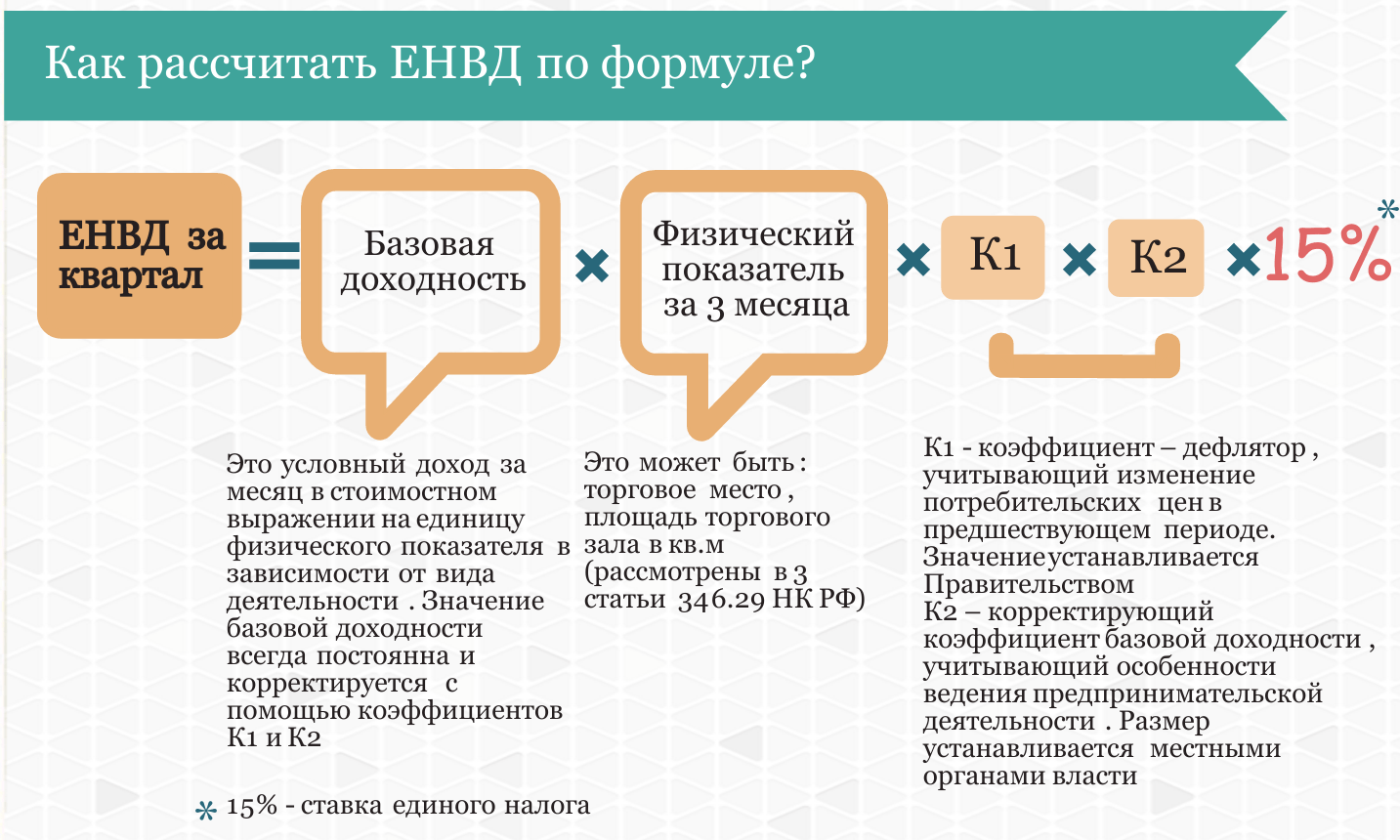

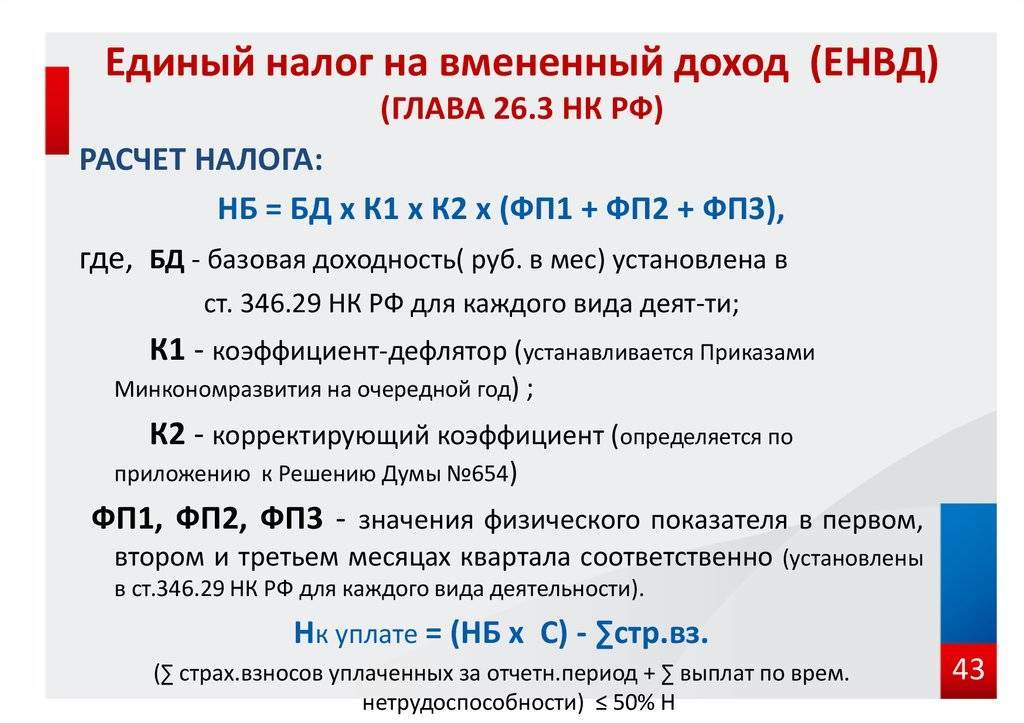

Расчет налога ЕНВД

ЕНВД рассчитывается за каждый квартал отдельно по каждому виду деятельности, которая облагается этим налогом. А также по каждому месту, где эта деятельность ведется.

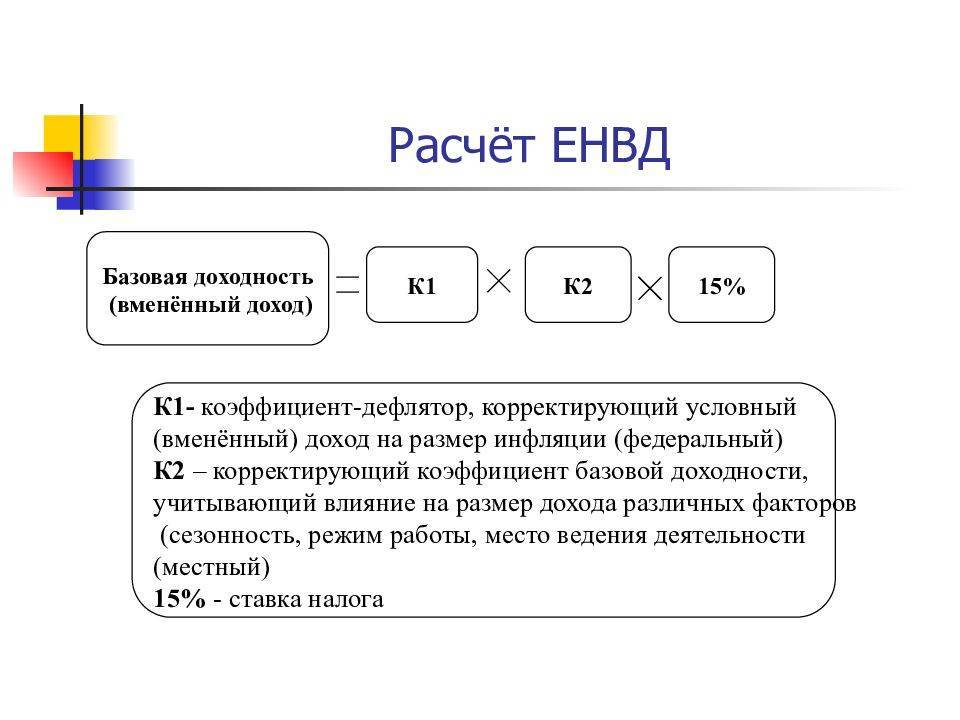

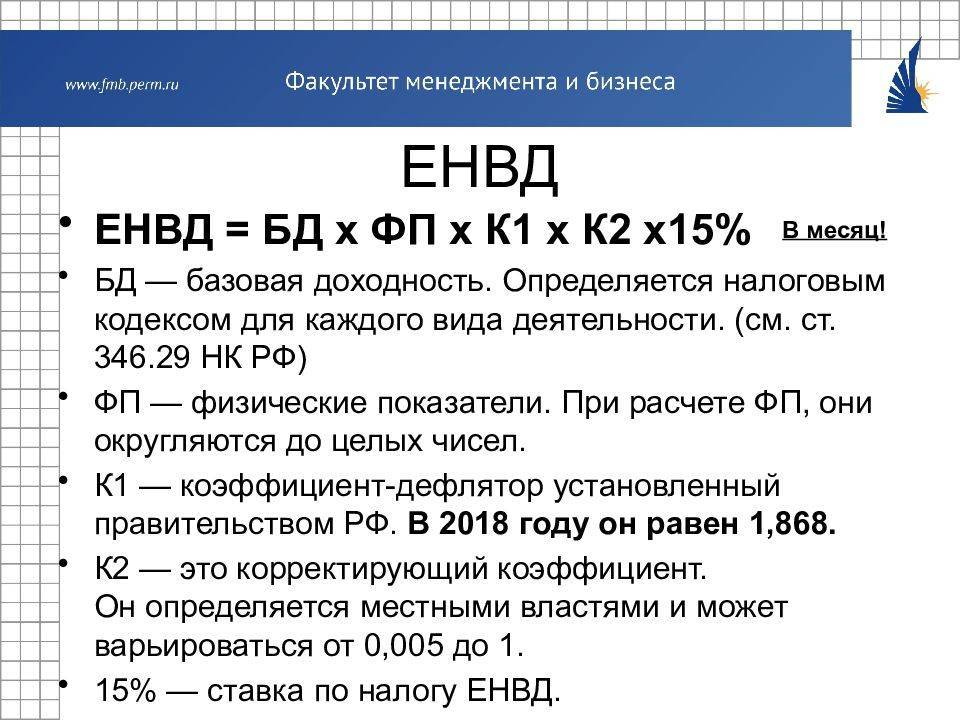

Формула расчета ЕНВД:

Ставка налога

Устанавливается местными властями. Зависит от вида предпринимательской деятельности и категории налогоплательщика. Варьируется от 7,5 % до 15 %. Если в местных нормативных актах нет положений о пониженной налоговой ставке – применяется общая ставка в размере 15 %. О случаях, когда и как можно понизить налоговую ставку, мы расскажем ниже.

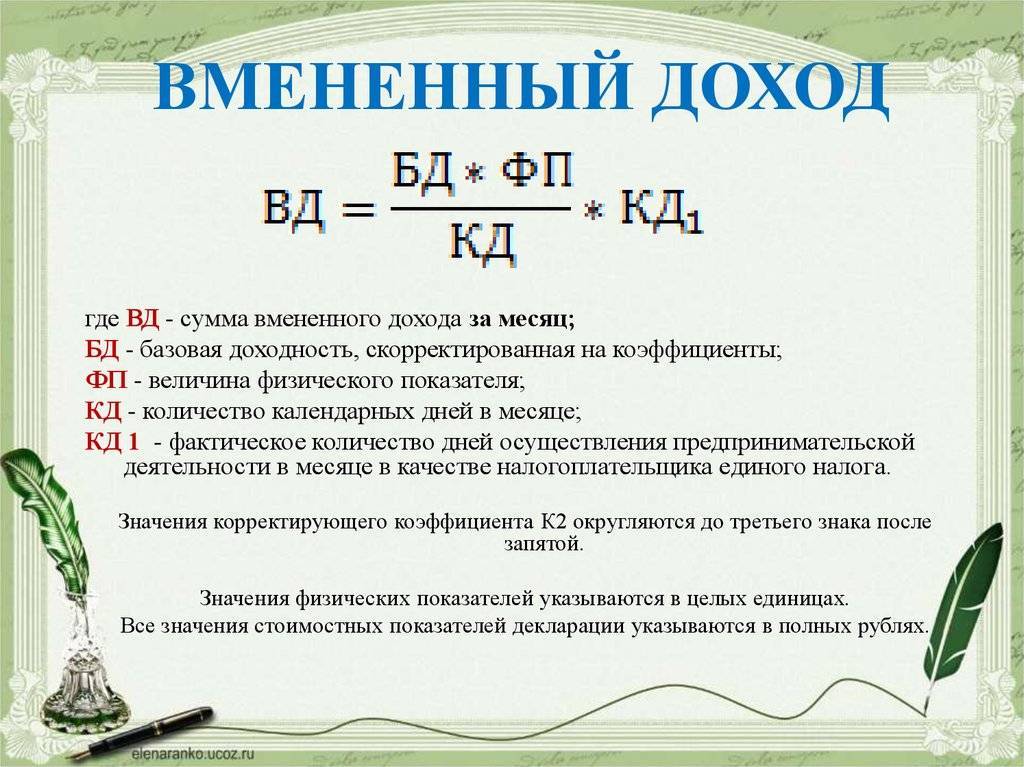

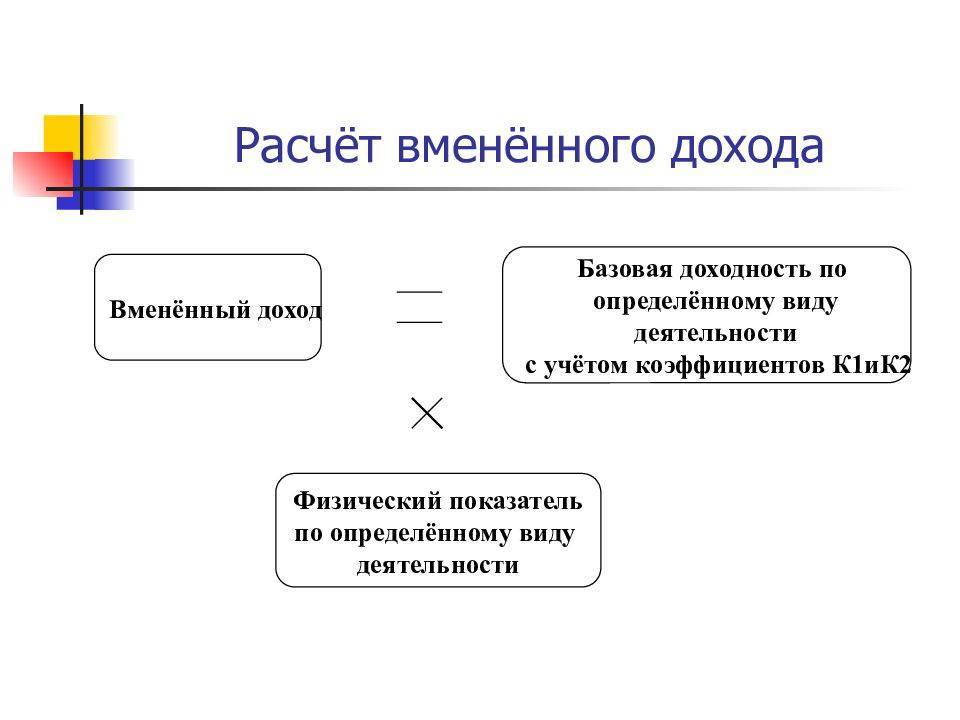

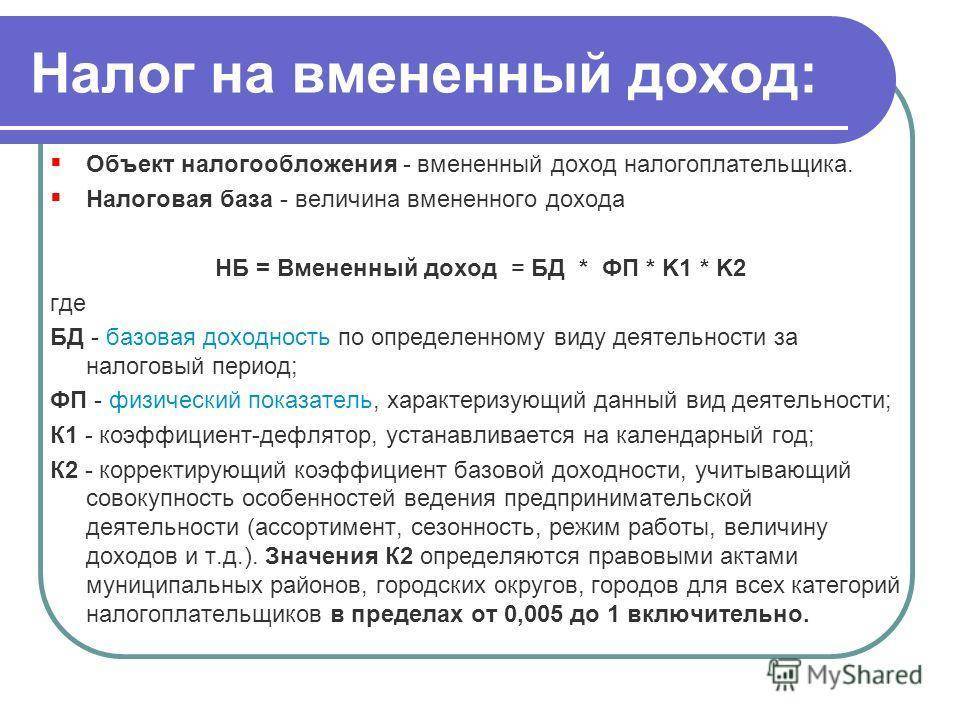

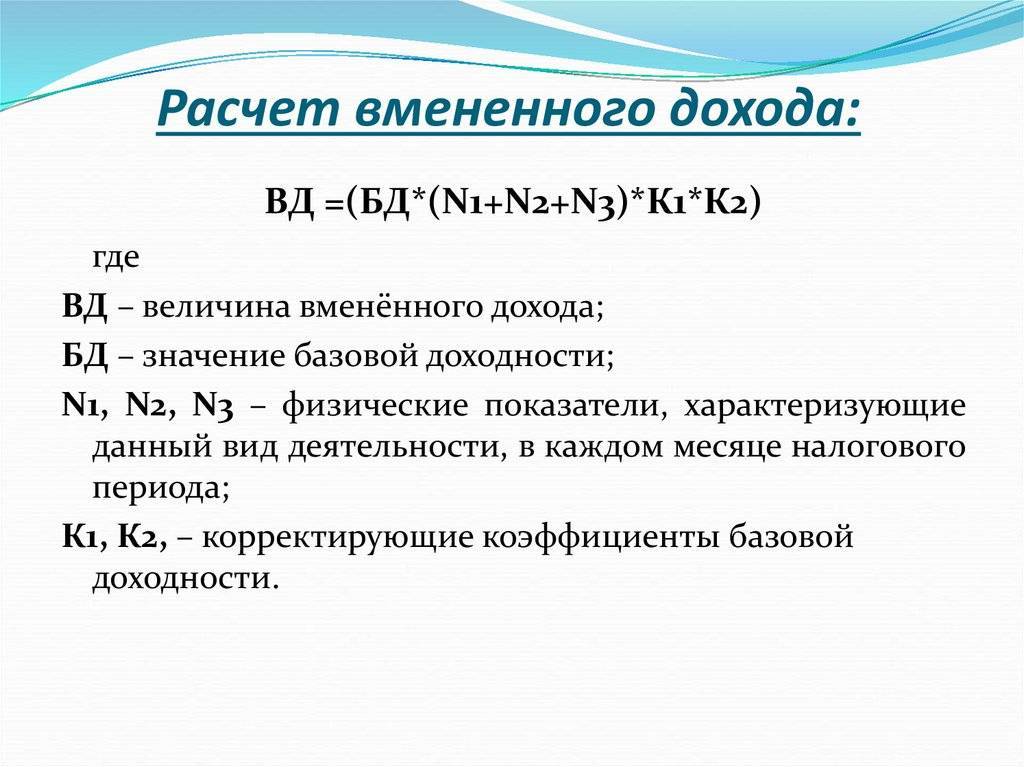

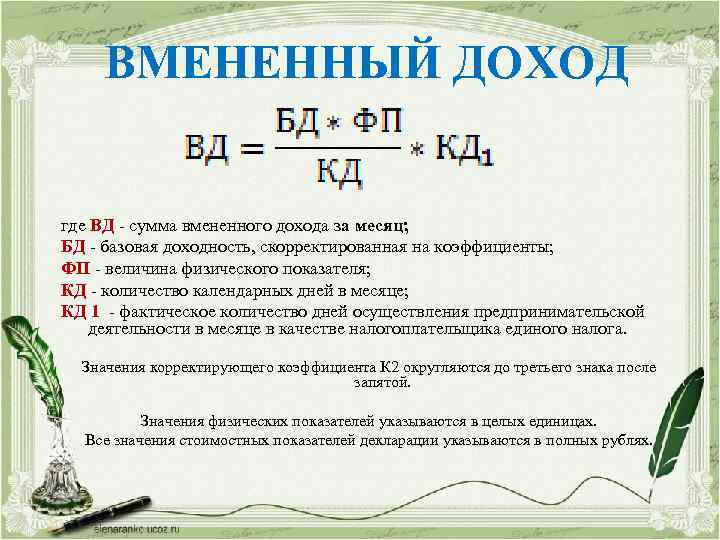

Расчет налоговой базы (вмененного дохода)

- Для вмененного дохода необходимо знать:

- физический показатель (п. 3 ст. 346.29 НК);

- месячную базовую доходность физического показателя (п. 3 ст. 346.29 НК);

- значение коэффициента-дефлятора К1 (п. 4 ст. 346.29 НК);

- величину корректирующего коэффициента К2 (п. 4 ст. 346.29 НК).

Формула расчета налоговой базы (вмененного дохода):

Базовая доходность

Базовая доходность представляет собой условный месячный доход, полученный от физического показателя по конкретному виду деятельности. Устанавливается законодательно, конкретна для каждого вида деятельности и измеряется в рублях. Величина базовой доходности указана в третьем столбце таблицы п.3 ст. 346.29 НК, отдельно для каждого вида деятельности.

При расчете ЕНВД применяется как есть, т. е. как прописано в НК.

Физический показатель

Каждому виду предпринимательской деятельности соответствует свой физический показатель: численность сотрудников, площадь торгового зала, количество торговых мест и т. д.

Полный список значений физических показателей для разных видов деятельности представлен в пункте 3 статьи 346.29 НК во втором столбце.

При расчете ЕНВД физические показатели должны быть указаны в целых единицах (п. 11 ст. 346.29 НК). При округлении размера физического показателя значения менее 0,5 отбрасываются, а 0,5 и более округляются до единицы (письмо Минфина от 16.06.2009 № 03-11-11/111).

Корректирующие коэффициенты К1 и К2

Налоговая база по ЕНВД корректируется двумя коэффициентами (ст. 346.27 НК РФ): коэффициентом-дефлятором (К1) и корректирующим коэффициентом (К2).

Коэффициент-дефлятор (К1)

Коэффициент К1 учитывает влияние инфляции и ежегодно устанавливается на государственном уровне Министерством экономического развития РФ. Приказ об установлении коэффициентов-дефляторов публикуется на следующий календарный год не позднее 20 ноября. Его значение едино для всех регионов и для всех видов деятельности. В 2018 году коэффициент-дефлятор К1 равен 1,868.

При расчете коэффициент К1 применяется как есть, без округления.

| Период | Величина К1 | Основание(реквизиты приказов Минэкономразвития РФ) |

| 2018 | 1,868 | от 30.10.2017 № 579 |

| 2017 | 1,798 | от 03.11.2016 № 698 |

| 2016 | 1,798 | от 18.11.2015 № 854 |

| 2015 | 1,798 | от 29.10.2014 № 685 |

| 2014 | 1,672 | от 07.11.2013 № 652 |

| 2013 | 1,569 | от 31.10.2012 № 707 |

Корректирующий коэффициент (К2)

Корректирующий коэффициент базовой доходности К2 является региональным коэффициентом и его значения различаются в зависимости от региона. Варьируется от 0,005 до 1. При расчете налога ЕНВД необходимо проверять его значение. Найти актуальную величину коэффициента К2 нужного региона можно на официальном сайте налоговой службы, сайтах администраций муниципальных образований среди местных нормативно-правовых актов либо напрямую обратившись в налоговую инспекцию.

Пример расчета ЕНВД для вендинга

При торговле через вендинговые аппараты, применять ЕНВД намного целесообразнее, чем другие системы налогообложения.

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2020 в налоговой инспекции, по месту нахождения данного торгового центра.

Чуть позже, 20.04.2020 организация заключила договор аренды в другом офисном центре, находящемся на территории подведомственной той же налоговой инспекции, с целью установки двух автоматов – по продаже снеков и игрушек.

Местным органом власти для вида деятельности “розничная торговля” установлен К2 равный 1. К1 на 2020 год равен 2,009.

В данном примере организация должна за 2 квартал 2020 года предоставить одну декларацию в налоговую инспекцию. Произведем расчет налога:

Считаем налоговую базу. Для начала определяем количество календарных дней:

с 18 апреля по 30 апреля – 13 календарных дней.

1 автомат х 13 дней: 30 день = 0,43

Эту цифру указываем в декларации раздела 2 в строке 050.

В строках 060 и 070 раздела 2 мы должны указать три автомата, независимо от того, что работать они начали не с 1-го, а с 20 числа. Чуть ниже мы объясним данную ситуацию.

Итак налоговая база составит:

4500 руб. х 2,009 х 1 х (0,43 + 3 + 3) = 58 130 руб.

Рассчитаем налог, исходя из налоговой ставки при ЕНВД – 15%:

58 130 х 15% = 8 720 рублей.

Теперь объясним, почему первый вендинговый аппарат мы принимали как 043, а два последующих как целую единицу для каждого.

Согласно ст.346.29 НК РФ абз.3 п.10, в случаях, если плательщик ЕНВД зарегистрировался в качестве плательщика вмененного налога не с начала квартала, расчет ведется из фактического количества календарных дней в первом и последнем налоговом периоде.

Письмо ФНС России от 24 июня 2013 года под номером ЕД-4-3/1141@ поясняет, что так как форма декларации ЕНВД не содержит строк для указания количества дней, величину физического показателя, указываемую в строках 050-070 раздела 2 “Расчет суммы единого налога на вмененный доход для отдельных видов деятельности”, необходимо корректировать. Чтобы это сделать, необходимо отнести количество календарных дней ведения соответствующего вида деятельности в месяце постановки на учет или снятия с учета к общему количеству календарных дней в данном месяце налогового периода. Что мы и сделали в вышеприведенном примере.

Далее, согласно п. 9 ст. 346.29 НК РФ и разъяснений в письме Минфина России от 17.01.2014 № 03-11-11/1348, в ситуации, когда к уже работающим вендинговым аппаратам добавляется еще один или несколько аппаратов (физический показатель), то добавленные аппараты включаются в расчет с того месяца, в котором они начали работать, независимо от даты начала работы.

Иногда предприниматели сомневаются, что выгоднее: ЕНДВ, патент или УСН? У каждого из этих систем налогообложения есть свои плюсы и минусы. Они детально рассмотрены в этой публикации.

Завершение

Добавим, что существование ЕНВД, как специального режима налогообложения постоянно находится под угрозой отмены. В 2020 году запрещено применять ЕНВД в части розничной торговли товарами, подлежащими обязательной маркировке. А в главу 26.3 НК РФ внесены изменения, говорящие о том, что единый налог на вмененный доход прекращает свое действие с 1 января 2021 года.

Небольшая подсказка, как определить К2, действующий в конкретном регионе в 2020 году.

Материал обновлен в соответствии с актуальным законодательством РФ 14.01.2020

Понятие системы ЕНВД

С 2002 года в России действует система по сбору налогов ЕНВД. Законодательно этот режим описан в Налоговом кодексе РФ № 117 от 5.08.2000 года, в главе 26.3.

Единый налог на вмененный доход не учитывает фактическую прибыль, а берет за основу условный доход, вмененный для каждого региона согласно НК РФ.

Данный вид налога не обособлен и может применяться одновременно с другими системами налогообложения.

Такой режим можно применять для определенных видов предпринимательской деятельности:

- Услуги для населения в сфере быта;

- Ветеринарные услуги;

- Технический ремонт и мытье автомашин;

- Платные стоянки, кроме штрафных;

- Транспортная логистика по пассажирским и грузоперевозкам, если в собственности до двадцати автомашин.

- Розничные продажи, где торговый зал не превышает 150 квадратных метров, и в нестационарных объектах;

- Услуг общепита с залом не более 150 квадратных метров и без зала для обслуживания;

- Работа рекламой;

- Аренда объектов до 500 квадратных метров;

Этот налог нельзя выбрать на определенные виды деятельности, так же на этом режиме не смогут работать организации с численностью персонала более ста сотрудников и с долей других организаций более 25 процентов.

Больше информации о ЕНВД и примеры расчета суммы такого налога – в этом видео:

Как рассчитать сумму налога

Общие понятия в расчетной формуле:

- Базовая доходность – допустимая прибыль за календарный месяц.

- Физический показатель – он различен и зависит от вида выбранной деятельности. Может рассчитываться исходя из количества сотрудников, например для услуг, или исходя из торговой площади для розничных продаж, либо по количеству единиц автотранспорта. Считается условный доход с каждого квадратного метра, либо с автомашины, либо возможной прибыли приносимой одним сотрудником.

Коэффициенты корректировки базовой доходности призваны показать степень влияния различных условий на итоговый результат деятельности.

- К1 — коэффициент определяется на один год, учитывает рост цен и называется дефлятор;

- К2 — предназначен для учета определенных критерий в процессе ведения бизнеса, например, сезонность, для каждого региона отдельно, который можно узнать в местном ФНС.

Налогом облагается вмененный доход и имеет формулу следующего вида:

ЕНВД=БД*ФП*К1*К2*15%

15% это налоговая ставка, определена законодательно и для всех является одинаковой.

Формула для расчета ЕНВД.

Расчет ЕНВД с торговой площади

По торговой площади ЕНВД рассчитывается для предприятий розничной торговли. В качестве примера представим торговую точку в 20 квадратным метров в стационарном помещении города Х.

ЕНВД=1800*20*1,798*1*15%=9709,2 руб., где:

- 1800 руб. – показатель базовой доходности с одного квадратного метра;

- 20 кв. м – торговая площадь;

- 1,798 – коэффициент К1, установленный на 2016 до принятия поправок. На данный момент рассматриваются законодательные изменения, вследствие которых коэффициент будет 1,891.

- 1 – коэффициент К2, значение соответствует виду деятельности по ОКВЭД, а так же зависит региона.

В итоге сумма налога в режиме ЕНВД по торговой площади в примере составит 9 709 руб. 20 коп за один месяц. Так как расчетный период квартал, то в отчетности будет фигурировать сумма 9709,2*3=29 127,6 руб.

Стоит упомянуть об особенностях определения площади, с которых уплачивается налог. В площадь входит только торговый зал, где происходят продажи и обслуживание покупателей, подсобные или административные помещения не облагаются налогом.

Процесс перехода на ЕНВД

Шаг 1 — Определение суммы налога, которую потребуется уплатить при переходе на ЕНВД

Перед подачей заявления о постановке на налоговый учет по ЕНВД обязательно рассчитайте, какую сумму налога потребуется уплатить в различных налоговых режимах и выберите наилучший вариант.

Пример расчета для условной компании по различным налоговым режимам можно найти в разделе «», пояснения к их проведению — в подтеме «».

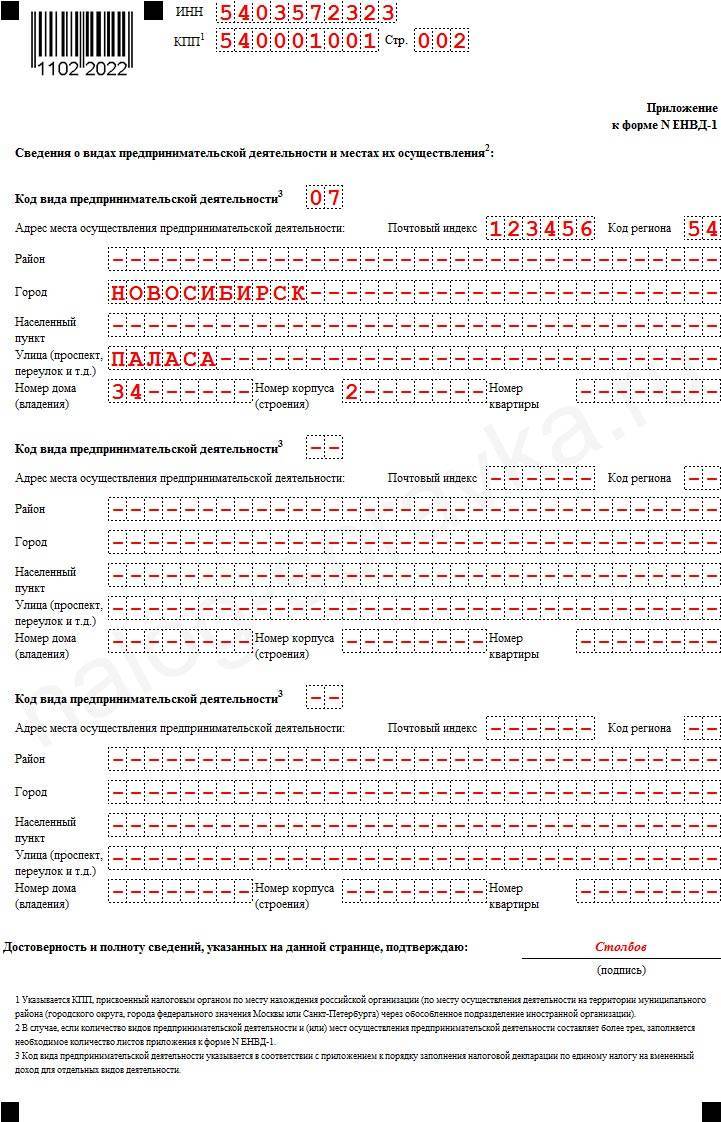

Шаг 2 — Подача заявления в установленном порядке

Встать на учет юридическому лицу можно по месту ведения деятельности в течение пяти дней после ее начала. Полный список подразделений ИФНС, режим работы и иные сведения можно найти на официальном сайте налоговой.

При постановке на учет предоставляется заявление по форме ЕНВД-1 в двух экземплярах.

Обратите внимание: если ЮЛ осуществляет деятельность по размещению рекламы на транспортных средствах, развозной (разносной торговле) или оказанию услуг по транспортировке, документы представляются в ИФНС по месту нахождения.

Индивидуальные предприниматели представляют заявление по форме ЕНВД-2 в налоговую службу по месту жительства. После приема заявления выдается уведомление.

Какие обязанности выполняют плательщики ЕНВД?

В числе обязанностей налогоплательщиков:

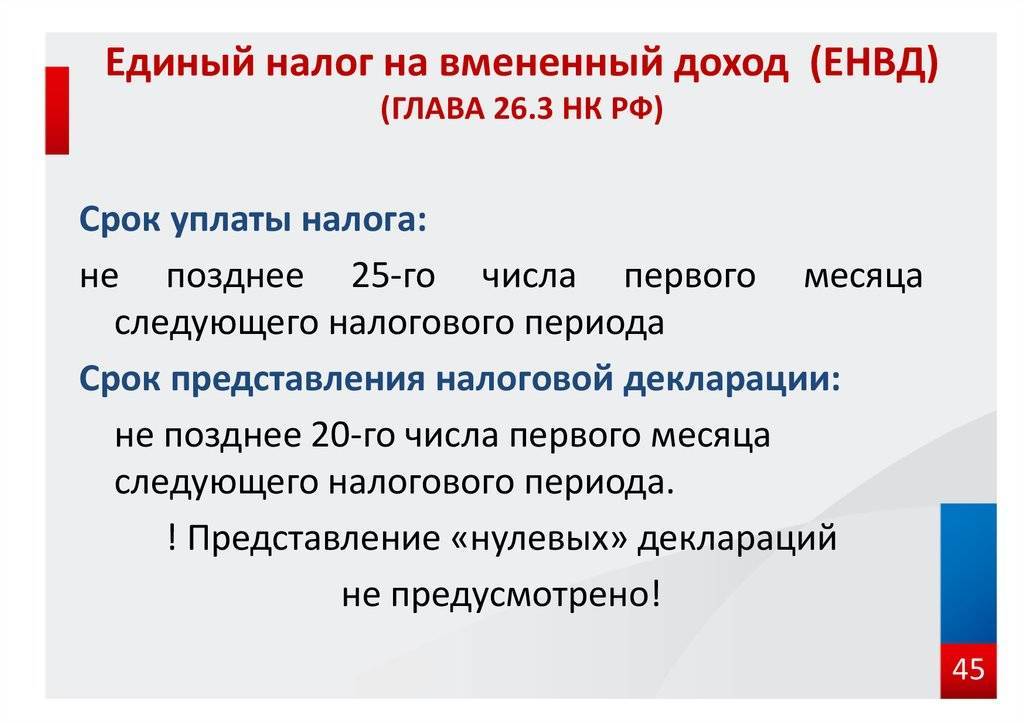

1 Своевременная сдача декларации и уплата налога.

Предприниматели и юридические лица обязаны предоставлять заполненную декларацию в налоговый орган 4 раза в год (не позднее 20 числа последующего месяца после начала квартала).

ВАЖНО В 2019 году 20-е числа первого, второго и третьего квартала приходятся на выходные дни, поэтому сдавать декларацию можно до 22 апреля, 22 июля, 21 октября. В четвертом квартале изменений нет.. 2 Раздельный учет показателей

2 Раздельный учет показателей.

Данная обязанность распространяется только на тех налогоплательщиков, которые работают сразу на нескольких системах налогообложения. Например, ИП осуществляет 2 вида деятельности: розничную торговлю по ЕНВД и предоставляет парикмахерские услуги по упрощенной системе налогообложения (УСН). Он не имеет права объединять полученные доходы и расходы, а ведет раздельный учет.

Каким именно образом должен производиться учет физических показателей, законодательство не отмечает. За уклонение от ведения отчетности ИП или организация могут получить штраф от 500 до 700 рублей, если, конечно, попадет под проверку.

3 Наличие ККТ и соблюдение кассовой дисциплины.

Согласно последним изменениям в законодательстве, ИП и юридические лица в обязательном порядке должны приобрести и подключить онлайн-кассу до 1 июля 2019 года.

ВАЖНО Налогоплательщик освобождается от обязанности приобретения онлайн-кассы, если:

- работает с юридическими лицами путем безналичных платежей (средства от контрагентов поступают на расчетный счет компании);

- осуществляет торговлю на ярмарках, выставках или занимается развозной/разносной реализацией продуктов питания (в том числе сезонной);

- занимается торговлей в железнодорожных вагонах;

- предоставляет услуги по ремонту и покраске обувных изделий;

- занимается изготовлением ключей;

- осуществляет торговлю мороженым, а также безалкогольными напитками на розлив через киоски;

- предоставляет услуги общественного питания в образовательным учреждениях;

- реализует печатную продукцию: газеты и журналы при условии, что такая деятельность приносит более 50 % от общей суммы выручки;

- занимается продажей проездных билетов, в том числе в автотранспортных средствах.

Кстати, понесенные расходы можно компенсировать вычетом в размере до 18 000 рублей. Для того чтобы получить вычет, бизнесмену необходимо включить расходы на ККТ (контрольно-кассовую технику) в налоговую декларацию, и приложить документы, подтверждающие такое приобретение.

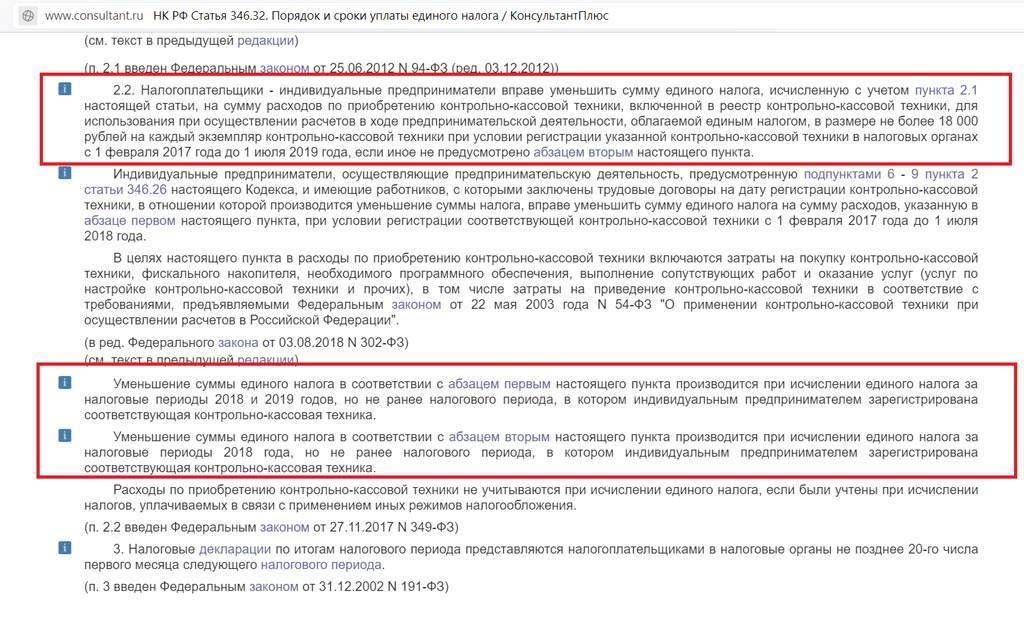

Обратите внимание: обязательное условие для предоставления вычета — официальная регистрация онлайн-кассы в Федеральной налоговой службе (ФНС).

4 Уплата сторонних налогов.

Некоторые налогоплательщики считают, что если они работают по ЕНВД, то освобождаются от уплаты сторонних налогов и сборов (а их в России существует немало). В силу собственной невнимательности бизнесмены получают большие штрафы за неуплату налога, о котором даже не задумывались.

Например, ООО «Золотой мир» занимается экспортом алкогольной продукции, поэтому обязана уплачивать акцизы. За уклонение от уплаты ООО грозит штраф в размере от 100 000 до 300 000 рублей (и это минимальная мера ответственности).

Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

Работать в данной системе могут организации и ИП, занятые в следующих сферах:

- Торговля в розницу;

- Общепит;

- Пассажирские и грузоперевозки;

- Распространение рекламных материалов;

- Оказание услуг населению;

- Ветеринарная деятельность;

- Мойка и сервисное обслуживание автомобилей и т.д.

По мнению экспертов, лучшая сфера для работы на вмененной системе – сфера услуг (при отсутствии работников), а также общепит и торговля в розницу при небольших площадях. В последних случаях нет необходимости иметь даже кассовый аппарат.

В регионах перечень видов деятельности компаний и ИП на ЕНВД в 2019 году формируется муниципалитетами индивидуально. Ознакомиться с этим списком можно на официальном сайте Налоговой службы России в разделе ЕНВД, указав регион ведения вашей деятельности.

Для определения кода используйте общероссийский классификатор ОКВЭД 2.

Полный перечень видов деятельности для ЕНВД на 2019 год приведен в налоговом кодексе РФ В СТ. 346.

А вот требования к плательщикам ЕНВД в 2019:

- Сдача декларации и уплата налога в четко обозначенные сроки

На ЕНВД срок сдачи декларации не позднее 20 числа месяца следующего за отчетным кварталом , срок уплаты налога – не позднее 25 числа следующего месяца после начала квартала. Декларация сдается каждые 3 месяца — 4 раза в год. При этом если дата уплаты ЕНВД в 2019 приходится на выходные или праздники, то ее следует произвести не позднее чем в первый рабочий день после них.

Сроки уплаты ЕНВД в 2019 году | Не позднее указанной даты |

I квартал 2019 | 25.04.2019 |

II квартал 2019 | 25.07.2019 |

III квартал 2019 | 25.10.2019 |

IV квартал 2019 | 27.01.2020 |

Отчетность можно сдать в электронном формате через сайт ИФНС или почтовым переводом с описью вложения либо лично в местном налоговом органе в 2-х экземплярах (один для инспектора, второй для себя с отметкой о сдаче). Если в организации трудятся не более 25 человек, отчетность сдается только в электронном виде.

Бланк декларации можно скачать с сайта ФНС. Заполнять нужно титульный лист, а также 2 и 3-й разделы.

При совмещении одним предприятием различных видов деятельности учет ведется отдельно по каждому из них.

- Уплата дополнительных налогов

Некоторые налогоплательщики на «вмененке» уверены, что от них не требуется уплата сторонних налогов. Но это не так. Например, компания, которая экспортирует алкогольную продукцию, должна уплачивать дополнительно акцизы. За неуплату полагается штраф в серьезном размере.

- Наличие контрольно-кассового аппарата

ИП и организации на ЕНВД обязаны до 1 июля 2019 подключить ККТ и зарегистрировать его в ФНС. Расходы на него можно компенсировать налоговым вычетом до 18 000 руб., включив их в налоговую декларацию. Однако это распространяется только на ИП и организации, которые ранее не использовали ККТ, работая в другой налоговой системе.

Освобождены от онлайн-кассы лишь бизнесмены, занятые в следующих видах бизнеса:

- Торговля на ярмарках и выставках;

- Изготовление ключей;

- Ремонт и покраска обуви;

- Реализация газет и журналов (основная выручка);

- Торговля мороженым и безалкогольными напитками;

- Общепит в учреждениях образования;

- Торговля в ж/д вагонах;

- Продажа проездных билетов;

- Работа только с юрлицами по безналичному расчету.

Кстати о юрлицах – они должны предоставлять отчетность в налоговую не позднее 31 марта следующего года. Отчет по упрощенной форме могут сдавать предприятия с общим количеством сотрудников до 100 человек и доходностью не более 800 млн. руб.

Согласно ФЗ №402, ИП на ЕНВД вести отчетность не обязаны.

Если, будучи ИП с иной налоговой формой, вы решили перейти на ЕНВД, вам следует воспользоваться следующей пошаговой инструкцией.

Как уменьшить ЕНВД

Рассчитанный таким образом «вмененный» налог можно снизить. Его сумму уменьшают:

– обязательные взносы (на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на травматизм и медицинское страхование);

– пособия по временной нетрудоспособности.

Основание – пункт 2 статьи 346.32 Налогового кодекса РФ.

Уменьшая единый налог, необходимо соблюдать следующие правила.

Во-первых, налог может быть снижен не более чем наполовину (п. 2 ст. 346.32 Налогового кодекса РФ). То есть, если сумма больничных и обязательных страховых взносов превысила 1/2 суммы налога, ЕНВД уменьшается только на 50 процентов.

Во-вторых, при расчете учитываются лишь те суммы пособий по временной нетрудоспособности, которые уплачены за счет средств работодателя (торговой компании)

Пособия за счет ФСС России во внимание не принимаются. Это подчеркнуто и в письме Минфина России от 24 января 2011 г

№ 03-11-06/3/3.

Заметьте: доплаты к больничному пособию до фактического среднего заработка работника в расчете не отражаются. Поскольку эти суммы пособием не являются.

С этого года работодатель оплачивает работнику три первых дня его временной нетрудоспособности. За счет средств ФСС России покрываются пособия начиная с четвертого дня болезни (Федеральный закон от 8 декабря 2010 г. № 343-ФЗ).

В-третьих, в уменьшение единого налога принимаются больничные пособия, выплаченные в течение квартала, за который рассчитана сумма налога. Об этом сказано в пункте 6.4 Порядка, утвержденного приказом Минфина России от 8 декабря 2008 г. № 137н. Например, сумму налога за I квартал 2011 года нельзя уменьшить на сумму больничных пособий, выплаченных, но не учтенных при расчете ЕНВД за IV квартал 2010 года.

Аналогичная ситуация и со взносами на обязательное пенсионное (социальное, медицинское) страхование, на страхование от несчастных случаев и профзаболеваний. При расчете учитываются только те суммы взносов, которые одновременно отвечают двум требованиям:

– они начислены за тот же период, что и единый налог;

– взносы фактически уплачены до подачи декларации по ЕНВД за отчетный квартал.

Такой вывод следует, в частности, из письма Минфина России от 31 января 2006 г. № 03-11-04/3/52.

Однако, даже если торговая компания не успела перечислить (полностью или частично) страховые взносы до подачи декларации по «вмененному» налогу за тот же квартал, она не лишается права на уменьшение налога на эти суммы. В данном случае придется действовать так: перечислив недоплаченные взносы, сдать уточненную декларацию по ЕНВД. В ней надо отразить сумму единого налога, уменьшенную на сумму страховых взносов, фактически уплаченных за тот же квартал, за который подавалась первоначальная декларация.

Например, на момент представления декларации за I квартал 2011 года (в апреле) фирма уплатила взносы за январь (в феврале) и февраль (в марте), но не перечислила взносы за март. Тогда в первоначальной декларации сумма единого налога уменьшается на сумму взносов за январь и февраль.

Налоговые инспекции не контролируют правильность начисления и уплаты страховых взносов. Поэтому фирма не обязана подтверждать факт их перечисления, а инспекция не вправе требовать копии платежек на уплату взносов и отказывать в приеме деклараций (письмо ФНС России от 13 июля 2010 г. № ШС-37-3/6575@).|<

Далее, уплатив взносы за март (в апреле), компания подает в инспекцию «уточненку» за I квартал. В ней сумма налога будет меньше той, что отражена в первоначальной декларации (на сумму фактически уплаченных в апреле взносов за март).

Иными словами, взносы, которые уплачены во II квартале за март, на расчет ЕНВД за II квартал не влияют. Их сумма может уменьшить налог, начисленный за I квартал.

Смена налогового режима

Если по каким-либо причинам предприниматель или компания решает сменить вменёнку на другой режим, они должны обратиться в ФНС с соответствующим заявлением. Сроки и возможность перехода обусловлены выбранным режимом. Например, применять УСН можно только с начала нового года, перейти на упрощёнку в другое время не получится.

При переходе на ПСН заполняют бланк 26.5-1 и рассчитывают стоимость патента на сайте ФНС. Бизнес должен соответствовать всем условиям, предъявляемым к патентного налогообложению. К сожалению, перейти на патент можно только с начала нового года.

Переход на ОСНО в добровольном порядке возможен также только с 1 января нового года. Но особенность этого режима налогообложения в том, что на него могут перевести автоматически: если бизнес нарушит условия работы по ЕНВД. Например, превысит разрешённый доход или количество работников.

Как рассчитать ЕНВД при различных видах деятельности

Режим налогообложения в виде ЕНВД применим не ко всем видам деятельности. Кроме того, возможность его использования должна быть закреплена на уровне субъектов РФ. Так, например, в г. Москва ЕНВД не применяется, его заменяет торговый сбор.

Использование вмененки возможно для следующих видов деятельности:

- Оказание бытовых услуг населению;

- Розничная торговля, в том числе разностная, выездная;

- Пассажирские и грузовые перевозки;

- Размещение рекламы;

- Сфера общественного питания;

- Ветеринарная помощь;

- Услуги автостоянки;

- Прочие работы согласно ст. 346.26 НК РФ.

Рассмотрим на примере как рассчитать ЕНВД для ИП, а также расчет ЕНВД по грузоперевозкам.

Сумма налога ЕНВД рассчитывается по формуле, приведенной выше:

- БД ― 6 000 руб., ФП ― 6 единиц транспорта, количество месяцев работы ― 3, К1 ― 1,798, К2 ― 1.

- Итог равен: (6 000*6*3*1,798*1)*15% = 29 128 руб. ― такую сумму необходимо перечислить по итогам работы квартала. Допускается уменьшение размера платежа на перечисленные за период расчета страховые взносы.

Если деятельность велась неполный квартал, то налог определяется с учетом лишь фактически отработанных дней пропорционально.

Размер итогового платежа рассчитывается следующим образом:

- За 2 полных месяца работы (ноябрь и декабрь) сумма платежа равна (1800*12*2*1,798*1)*15% = 11 651 руб.;

- Налог за октябрь (с 15 числа за 17 рабочих дней): ((1800*12*1*1,798*1)*15%)/31 *17 = 3 195 руб.;

- Итоговая сумма ЕНВД за 4 квартал составляет 11 651+3 195 = 14 846 руб.;

- Общую сумму налога уменьшают на величину перечисленных в 4 квартале страховых взносов в пределах установленных лимитов.

Как видно из примеров, расчет ЕНВД не представляет большой сложности. Достаточно знать значение требуемых показателей, общепринятых коэффициентов. Особенностью вмененки как режима является отсутствие зависимости величины начисленного налога к уплате от фактически заработанного дохода.

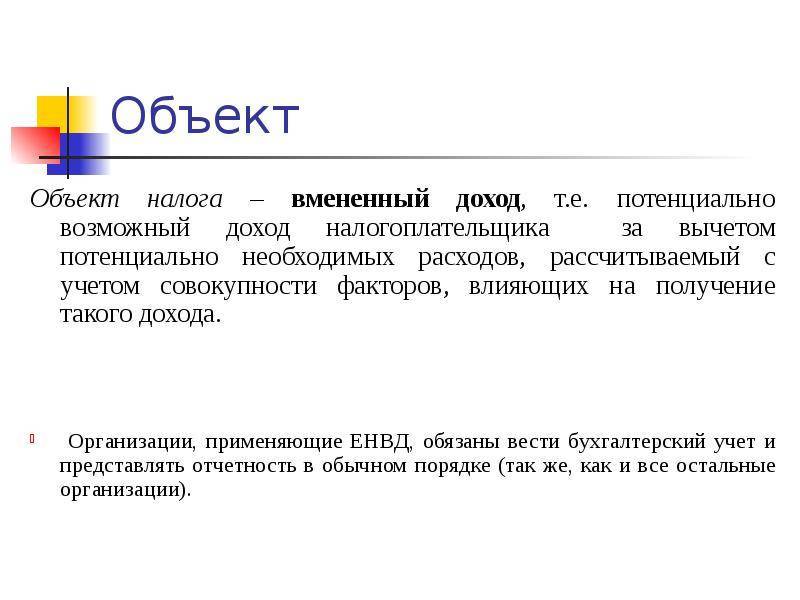

Объект обложения

В качестве него выступает вмененный доход. Для отдельных видов деятельности осуществляется расчет на основании ряда показателей. К ним, в частности, относят корректирующие коэффициенты и базовый уровень прибыльности. Вмененный доход – это предполагаемые, потенциальные поступления хозяйствующих субъектов в конкретных непроизводственных сферах. В экономическом плане прибыль разделяется на производную и первичную. Последняя формируется в процессе создания и последующего распределения национального дохода. К этой категории относят зарплату, процентные платежи, ренту, перераспределенную прибыль. Производственными считаются поступления от непроизводственных отраслей. К ним относятся общественное питание, здравоохранение, сфера услуг, образование и так далее. Эта прибыль образуется на базе перераспределения национальных доходов, сформированных в материальных производственных отраслях. В качестве основных каналов в данном случае выступают оплата услуг предприятиями, населением, финансово-кредитная система, сфера ценообразования, взносы в благотворительные и общественные организации.

Как начать использовать ЕНВД в своей деятельности

Порядок оформления ЕНВД будет зависеть от систематичности применения данного вида налога. Постоянный вид деятельности приравнивается к основному, поэтому он должен быть отражен в Уставе, затем зарегистрирован в предпринимательском свидетельстве и в официальном реестре.

Обратите внимание, что требования вытекают из регулирования видов местными властями. ЕНВД является региональным налогом и выплачивается по месту осуществления деятельности

После того как вы начали выполнять деятельность, налогооблагаемую по ЕНВД, необходимо зарегистрироваться в течение 5 дней по месту работы. Если деятельность производится в разных районах одного города, отчетность о других объектах ЕНВД подается в первый орган, где был зарегистрирован этот вид деятельности.

Открывать направление по ЕНВД можно только в пределах места регистрации или проживания предпринимателя и фирмы можно ограничено по распространению. Это правило действует для некоторых направлений:

- для автосервисов;

- сетей доставки товаров;

- рекламы на транспорте.

Постановка на учет налоговым органом осуществляется в течение 5 рабочих дней после получения заявления. Данная норма зафиксирована в ст. 6.1. Налогового кодекса. Фирмы должны подавать заявление по ЕНВД-1, предприниматели – по ЕНВД-2.

Взносы

Работая на едином налоге, бизнесмен, имеющий штат сотрудников, обязан выплачивать налоги за сотрудников в различные социальные фонды страхования.

Работая на едином налоге, бизнесмен, имеющий штат сотрудников, обязан выплачивать налоги за сотрудников в различные социальные фонды страхования.

За работников:

- Пенсионный фонд России (ПФР) – 22% от начисленной заработной платы.

- Фонд обязательного медицинского страхования (ФОМС) – 5,1 % от заработной платы.

- Фонд соц. страхования (ФСС) – 2,9% на случай потерянной временно работоспособности и 0,2% от заработной платы на страхование от несчастных случаев.

Таким образом, если сотруднику начислена заработная плата 15 000 рублей, то предприятие должно выплатить за него:

15 000 х 0,22 +15000 х 0,051 + 15000 х 0,029 + 15000 х 0,002 = 4530 рублей.

Эту сумму можно вычитать из ЕНВД суммируя ее за всех сотрудников, но не более 50% от ЕНВД.

Фиксированные взносы

Если ИП работает сам, без сотрудников, то он оплачивает взносы по несколько другой схеме. Они состоят из двух взносов в Пенсионный фонд и в Фонд обязательного медицинского страхования.

С 2015 года расчет этих вносов существенно изменился:

- При годовом обороте предпринимателя до 300 000 рублей взнос ПФР составит МРОТ х 12 х 26%, где МРОТ (минимальный размер оплаты труда = 2965 рублей), 12 – количество месяцев в году, 26% — ставка пенсионного фонда.

- В случае если оборот ИП превышает 300 000 рублей в год, формула для расчета взноса в ПФР изменяется. К ней добавляется 1% от суммы оборота, превышающего 300 000 рублей. То есть формула получается такой: МРОТ х 12 х 26% +1% (от суммы оборота свыше 300 000 рублей). Величина взносов в ПФР ограничена суммой не более восьми величин МРОТ в месяц.

- Для расчета взноса в ФОМС необходимо воспользоваться другой формулой: МРОТ х 12 х 5,1%.